金融意识能够缓解农户的信贷约束吗?——基于四省微观农户数据的经验研究

2016-12-06 03:21:48祝宏辉

暨南学报(哲学社会科学版) 2016年8期

赵 捷,祝宏辉

(石河子大学 经济与管理学院,新疆 石河子 832000)

金融意识能够缓解农户的信贷约束吗?——基于四省微观农户数据的经验研究

赵 捷,祝宏辉

(石河子大学 经济与管理学院,新疆 石河子 832000)

金融意识对农户信贷需求并无显著影响,但能有效缓解农户的需求型约束和供给型约束,其中对需求型约束的缓解作用更为明显。研究认为,农村金融改革更为重要的是通过信贷制度的创新来解决农村金融交易成本较高和信息不对称的问题,破除农户遭受信贷约束的制度性根源。因此,如何培养农户的金融意识,是今后改革中尤为值得注意的问题。

农户;金融意识;需求型约束;供给型约束;Probit模型

一、引 言

进入21世纪以来,我国政府高度重视农村金融市场的改革与建设,希望能够改变我国农村地区长期存在的信贷约束问题,然而农户的融资困境并未得到有效缓解①王静:《涉农经济组织的融资及信贷配给》,《财经科学》2007年第7期。②王海霞:《信息不对称条件下二元经济融资效率分析》,《科技管理研究》2008年第1期。③李庆海、李锐、汪三贵:《农户信贷配给及其福利损失——基于面板数据的分析》,《数量经济技术经济研究》2012年第8期。④姜百臣、马少华:《农民专业合作社信贷约束及完善对策:湖北例证》,《武汉金融》2013年第8期。⑤黄孝武、王红贵:《农民消费特征检视:由社会保障和信贷方式双重约束》,《改革》2010年第12期。⑥黄跃平:《广西农村融资现状与对策探析》,《社会科学家》2013年第7期。。究其原因,农户早期遭受的信贷约束主要源于正规金融机构(以下简称金融机构)惜贷行为导致的“供给型约束”,即农户在申请贷款后往往很少能从金融机构获得或者所得金额远小于申请金额,由此衍生的一个严重后果便是农户“需求型约束”现象的存在,即农户在产生信贷需求后不再向金融机构申请贷款甚至申请后主动放弃⑦程郁、韩俊、罗丹:《信贷供给与需求压抑交互影响下的正规信贷约束:来自1874户农户金融需求行为考察》,《世界经济》2009年第5期。。因此,相关学者越来越重视识别信贷约束尤其是需求型约束的影响因素,以期找出破除农户融资困境的思路和方法。

对于信贷约束的影响因素,相关研究主要从需求方(农户)和供给方(金融机构)因素进行考察,其中需求方因素主要包括个人信誉、个人能力、家庭情况、经济状况以及生产经营等,供给方因素主要包括利率水平、信用制度构建、对抵押物要求、金融机构分布等。下面,简单列举部分代表性研究的结论。譬如,程郁等认为收入、年龄、社员身份以及与金融机构关系等因素对供给型和需求型约束有着不同的影响,其中,信用社成员资格有利于降低需求型约束,但却会提高供给型约束和总体信贷约束的可能性;刘西川和程恩江①刘西川、程恩江:《贫困地区农户的正规信贷约束:基于配给机制的经验考察》,《中国农村经济》2009年第6期。认为家庭财富水平尤其是可抵押财产和流动性资产具有显著作用;朱喜等②朱喜、马晓青、史清华:《信誉、财富与农村信贷配给——欠发达地区不同农村金融机构的供给行为研究》,《财经研究》2009年第8期。研究认为构建信用记录和小额贷款证等信誉机制可以缓解农户的信贷约束;张龙耀和江春③张龙耀、江春:《中国农村金融市场中非价格信贷配给的理论和实证分析》,《金融研究》2014年第7期。认为社会资本和固定资产并未明显改善农户遭受非价格配给的情形。

然而,上述研究均没有考查金融意识对农户信贷约束的影响,所谓金融意识是指居民对金融知识的了解程度和参与金融活动的意愿和能动性④周天芸、钟贻俊:《金融意识及其对农户借贷选择的影响》,《华南农业大学学报》(社会科学版)2013年第2期。。事实上,金融意识对居民微观金融行为影响的重要性日益受到重视,其对资产选择、创业投资和保险购买等方面具有明显作用。

本文采用2015年四省农村金融微观调查数据,构建Probit模型,考察和比较金融意识对农户需求型和供给型信贷约束的影响及其差异。本文的贡献主要如下:首先,本文考察了以往研究往往忽略的金融意识的影响,丰富和深化了农户信贷约束研究的内容和层次;其次,本文将信贷约束分为需求型和供给型约束两类,进而比较了金融意识对不同类型信贷约束影响的差异;最后,本文基于调研数据提出了金融意识的度量方法,为金融意识相关研究提供了一个参考视角。

本文剩余部分安排如下:第二部分梳理评价信贷约束的相关研究;第三部分介绍基本数据事实,并选取变量,进行描述性分析;第四部分给出估计结果,并进行稳健性检验和进一步分析;最后总结研究结论,提出政策建议。

二、文献综述

(一)信贷约束理论简介

在很多文献中,信贷约束(credit constraints)和信贷配给(credit rationing)有时被交互使用,二者其实存在一定差异。信贷约束是站在资金需求方的角度来说明资金需求方无法获得所需要的信贷资金,而以信贷资金供给方的立场为出发点来解释这一现象的就是信贷配给。因此,信贷约束和信贷配给是相辅相成的一对概念,信贷配给其实就是供给方对信贷约束的解释,但是,并非所有的信贷约束都是信贷配给的结果,信贷配给只是造成信贷约束的原因之一。为方便起见,后文将二者交叉使用而不再区分。

关于信贷约束的研究,其理论起点是信贷配给理论,研究者们主要从信用可获性、风险与利率因素、隐含性信贷合约、不完全信息、信贷合同执行等角度进行解释。这些理论在不同历史时期都发挥了一定的积极作用,经济学家从各个角度对信贷配给问题进行了较为全面的阐述和研究,使得人们对信贷配给有了更为深刻的认识。目前,不完全信息理论不断完善和发展,获得了多数经济学家的认同,逐步发展成为最具影响力的信贷配给理论,该理论关于信贷约束主要源于金融市场借贷双方信息不对称的观点也获得了普遍承认。下面,简要回顾该理论最具代表性的几篇文献。

Jaffee&Russell⑤Jaffee D.M.,Russell T.,“Imperfect Information,Uncertainty,and Credit Rationing”,The Quarterly Journal of Economics,Vol.904,No.4,1976,pp.651-666.在对前人的研究加以批驳和完善的基础上,提出了信贷配给均衡模型(J-R模型),首次引入了信息不对称观点,认为银行并不能事先区分贷款人的风险特征,因此信贷市场上存在着“事前的信息不对称”;Stiglitz&Weiss①Stiglitz J.E.and Weiss A.,“Credit Rationing in Market with Imperfect Information”,American Economic Review,Vol.71,No.3,1981,pp.393-410.研究认为信贷配给是一种长期的均衡现象,其产生的主要原因可以归结为信息不对称所引发的利率的逆向选择效应和道德风险;与Stiglitz&Weiss构建的S-W模型不同,Williamson②Williamson S.D.,“Costly Monitoring,Financial Intermediation,and Equilibrium Credit Rationing”,Journal of Monetary Economics,Vol.18,1986,pp.159-179.将“事后的信息不对称”引入分析过程,并认为在信息不对称情况下,即使不存在逆向选择和道德风险等现象,巨大的监督成本也会导致信贷配给的产生;Hoff&Stiglitz③Hoff K.,Stiglitz J.E.,“Imperfect Information and Rural Credit Markets:Puzzles and Policy”,World Bank Economic Review,Vol.4,No.3,1990,pp.235-250.研究了发展中国家尤其是农村地区的资金配给问题,认为发展中国家金融市场存在二元结构,农村市场信息流通不畅,信息成本高昂,导致金融机构倾向于收集系统性及大客户的信息,而对农户实施信贷配给策略。

(二)信贷约束的形成原因

Stiglitz&Weiss的经典著作标志着信贷配给理论的成熟和完善,他们认为信息不对称和逆向选择的存在是信贷配给形成的主要原因。González④González V.C.,Credit-Rationing Behavior of Agricultural Lenders:the Iron Law of Interest Rate Restrictions,Westview Press,UK,1984.将信贷合约条件分为价格条件和非价格条件的分析思路进一步推进了人们对信贷配给的认识,文中提出的来自供给方银行的非价格信贷配给——数量配给长期被学术界认为是最主要的甚至是唯一的信贷配给形式。对此,很多学者进行了批评⑤Petrick M.,“Farm Investment,Credit Rationing,and Governmentally Promoted Credit Access in Poland:A Cross-Sectional Analysis”,Food Policy,Vol.29,No.2,2004,pp.275-294.,认为这种定义是不完备的,当信贷合约的交易成本和风险成本过高时,需求方会自我实施配给,尽管同样是由于信息不对称引起的非价格信贷配给,但交易成本配给和风险配给的发生机制和数量配给有着很大区别。Cater⑥Carter M.R.,“Equilibrium Credit Rationing of Small Farm Agriculture”,Journal of Development Economics,Vol.28,1988,pp.83-103.、Boucher et al.⑦Boucher S.,Carter R.M.and Guirkinger C.,“Risk Rationing and Wealth Effects in Credit Markets:Theory and Implications for Agricultural Development”,American Journal of Agricultural Economics,Vol.90,No.2,2008,pp.409-423.的研究进一步认为,信贷约束包括供给型约束和需求型约束两大类,其中需求型约束主要源于两个方面:一是信贷合约的交易成本和风险成本过高,产生了交易成本配给和风险配给;二是金融机构对有效借贷人的甄别错误,信息不对称使得贷款需求者对金融机构的甄别机制产生认知偏差,导致了信贷需求者的“无信心申贷”。国内的一些研究也表明我国农户需求型约束的存在,并认为这是由于长期的约束性制度下需求压抑的行为惯性所引起的⑧张龙耀、江春:《中国农村金融市场中非价格信贷配给的理论和实证分析》,《金融研究》2014年第7期。。

此外,Evans&Jovanovic⑨Evans D.S.,Jovanovic B.,“An Estimated Model of entrepreneurial Choice under Liquidity Constraints”,Journal of Political Economics,Vol.97,No.8,1989,pp.808-827.指出造成农户融资约束的形成机制可分为“有限责任约束”和“道德风险”。Conning&Udry⑩Conning J.,Udry C.,“Rural Financial Markets in Developing Countries”,Agricultural Economics,Vol.26,No.3,2007,pp.2857-2908.等研究认为,由于农户生产高度分散,并易受到天气、市场和健康等风险冲击,金融机构很难在事前了解到农户的信息或类型,也很难在事后有效地监督农户对贷款的使用,往往借助于抵押品机制,而贫困农户往往缺乏合格的抵押品,因此,往往形成信贷配给。Bennett⑪Bennett C.,“The Necessity and the Demand of Combining Social and Financial Intermediation to Reach the Poor”,Paper presented at a conference on Financial Service Services and the Poor at the Brookings Institution,September 28-30,Washington,D.C.,1994.等研究认为,由于穷人的贷款具有数额小、风险大、信誉差且无法提供担保、贷款使用监测困难(缺乏相关的财产和经济信息)、收贷难、管理和交易费用较高等问题,穷人在信贷市场中处于边缘地位,面临严重的信贷约束。

综上所述,关于农户信贷约束的形成原因,主要包括道德风险造成的农村金融市场的不完全性,信息不对称导致的信贷配给,金融机构提供服务的高交易成本与费用,农户自身的财富水平与财产收入水平所形成的有限责任约束,以及农户自身风险规避、认知偏差和需求抑制等。

与其他发展中国家相比,我国农村信贷约束现象更为普遍,除了上述共同原因外,还基于以下原因:一是我国政府在农村长期进行金融管制,打击抑制民间信贷活动,资金供给受到严重削弱;二是农村正规金融机构长期充当输出农户储蓄和农业剩余的媒介和工具,加之工农业产品存在“剪刀差”,农村积聚的资金不断直接和间接地转移到工业部门和城市;三是我国银行对抵押品要求较高,除土地和房产外对其他资产的限制较大,而我国农村大部分的房产缺乏产权证明,土地使用权又受到极大限制。

(三)信贷约束的衡量方法

目前,农户信贷约束的衡量方法主要有间接法、半直接法和直接法。

第一种是间接法。该方法主要分为三类:一是检验家庭是否满足“生命周期—持久收入假说(LC/PIH)”;二是对生产者资本影子价格和信贷资金成本进行估计;三是考察随着信贷可得性的改变,生产经营活动是否随之改变。这三类方法中,最常见也最有影响力的是第一类方法。但是,很多学者对基于LC/PIH的信贷约束衡量方法提出质疑,他们认为即使信贷约束不存在,仍然存在导致LC/PIH被违背的其他原因①Browning M.,Lusardi A.,“Household Saving:Micro Theories and Micro Facts”,Journal of Economic Literature,Vol.34,No.1,1996,pp.1797-1855.。

第二种是半直接法。鉴于间接法的弊端,该方法试图通过计量模型直接估计出农户遭受信贷约束的程度或概率,相关文献主要采用联立方程模型(需求可观测Biprobit模型、部分可观测Biprobit模型或者两部门模型等)进行分析②李庆海、李锐、汪三贵:《农户信贷配给及其福利损失——基于面板数据的分析》,《数量经济技术经济研究》2012年第8期。。然而,由于在通过计量模型估算时所能利用的信息较为有限,加之估计过程相对复杂,该方法的运用受到较大限制。

第三种是直接法。该方法通过精心设计的问卷,诱导农户透露关于信贷需求的真实和详尽信息。伴随着信贷约束研究的不断深入和发展,该方法在样本的可识别程度及其分类的完备性上的优势不断体现出来,目前已成为衡量信贷约束的主流方法③Boucher S.,Carter R.M.,Guirkinger C.,“Risk Rationing and Wealth Effects in Credit Markets:Theory and Implications for Agricultural Development”,American Journal of Agricultural Economics,Vol.90,No.2,2008,pp.409-423.④张龙耀、江春:《中国农村金融市场中非价格信贷配给的理论和实证分析》,《金融研究》2014年第7期。。

三、数据来源与变量选取

(一)数据来源

本文使用数据于2016年1月收集,主要调查农户2015年的信息。本次调查范围涵盖吉林、四川、安徽和河南四省农村地区,首先分别从上述四省随机选择3个地级市;其次,在上述各市中,随机抽取3个县(区);然后,从上述每个县(区)随机选择3个村庄;最后,从每个村庄中随机选取20个左右的农户,一共调查了2160个农户。在剔除掉无效和流失样本后,共获得2084户完整的2015年样本信息。数据库中收集了样本农户家庭特征、收入支出、生产经营活动、信贷活动和所处村庄基本情况的详细资料,为本文的研究提供了丰富的经验事实。

表1给出了样本农户信贷需求的相关信息。

表1 农户信贷需求的占比情况 单位%

由表1可知,所有样本农户中,46.1%的农户表示在生产、生活和其他活动过程中,需要从银行、信用社及其他渠道借款。农户的信贷需求广泛存在,但在省际之间存在一定差异。例如,安徽、河南和四川三省样本农户没有信贷需求的比例较高,分别达到63.2%、59.6%、54.9%;而吉林地区样本农户没有信贷需求的比例仅为39.3%。

表2给出了样本农户没有信贷需求所提供原因的统计信息。在对农户没有信贷需求的原因进行分析时发现,其中有12.5%的农户存在潜在的信贷需求,而他们之所以不需要借款,原因是没有好的发展项目。这就意味着一旦有好的发展项目之后,这种潜在需求会转化为现实的信贷需求。在那些没有信贷需求的样本中,有60.5%的农户没有信贷需求的原因是自有资金已能满足目前生产生活需要,10.2%的样本农户是由于打工有钱而不需要借钱,同时还有14%的农户表示由于没有借款的习惯而没有借钱,三者所占比重之和高达85%左右。以上表明,农户更倾向于依靠自身积累来解决生产生活中的资金需要,而只有在自身资金积累无法满足现实需要时才会向外界寻求借款。这说明自身积累仍然占据农户融资顺序的首要位置。

表2 没有信贷需求的主要原因 单位%

表3给出了遭受需求型约束(即没有向金融机构申请贷款或者申请后主动放弃)原因的统计结果。表3表明,在那些具有信贷需求的农户中,高达37.8%的农户是由于利息及其他成本太高而没有申请过贷款,18.5%的农户担心即使申请也贷不到,二者合计所占比率过半,这说明事实上许多农户没有提出贷款申请,主要的原因依然是对金融机构存在心理障碍,望而却步。究其原因,主要是农村地区长期的信贷约束,不仅形成了对农户信贷需求的直接约束,而且还会影响农户的行为预期和行为选择,从而导致了约束性制度下需求压抑的行为惯性。

表3 遭受需求型约束的主要原因 单位%

表4给出了遭受供给型约束原因的相关统计结果。由表4可知,没有人缘关系被认为是最为主要的原因。同时,缺乏抵押担保品也是重要原因,这和农户与宅基地、承包地的特定法律关系相关联。事实上,由于土地产权是集体所有制,是一种残缺产权,因此无法作为合适的抵押品去申请贷款。

表4 遭受供给型约束的主要原因 单位%

(二)金融意识的度量

迄今为止,虽然金融意识对农户微观金融行为的重要性已被广泛接受,但是关于金融意识的标准化定义尚未达成共识。不过,衡量金融意识一般要包含三个方面①周天芸、钟贻俊:《金融意识及其对农户借贷选择的影响》,《华南农业大学学报》(社会科学版)2013年第2期。:

(1)货币的基础知识,主要包括对货币的时间价值和购买力方面的认知;

(2)资金的跨期使用,主要包括对借贷和投资方面的认知;

(3)资源的保护使用,主要包括购买保险产品和其他风险管理技术。以此为基础,相关研究通过调查设计的方式对金融意识进行衡量。

基于调研数据实际,同时结合中国家庭动态跟踪调查(2014年)对金融意识的衡量方式,本文通过如下四个问题对金融意识进行衡量:

(1)假设您有1万元的1年期定期存款,年利率是5%,如果不提前支取,那么存款到期后,您会有多少钱?

Ⅰ.等于10500元;Ⅱ.多于10500元;3.少于10500元;Ⅳ.不知道。

(2)如果您银行存款账户的存款年利率是5%,物价每年涨8%,那么,一年后您用该存款的钱能买多少东西?

Ⅰ.比现在多;Ⅱ.和现在一样;Ⅲ.比现在少;Ⅳ.不知道。

(3)请判断这句话对不对:一般情况下,投资单一股票比投资多只股票的风险小?

Ⅰ.正确;Ⅱ.错误;Ⅲ.不知道

(4)假设张三今天继承了100万元钱,而李四将在5年后继承100万元钱。那么,他们两个谁的继承价值更高?

Ⅰ.张三的继承价值更高;Ⅱ.李四的继承价值更高;Ⅲ.不知道

通过对以上四个问题的回答情况进行分析,具体结果参见表5。

由表5可知,划分到第一组和第二组农户的比率接近50%,表明目前农户具有的金融意识处于较低水平。

(三)变量选取与说明

1.因变量

表5 金融意识得分

目前,衡量农户信贷行为(信贷需求和信贷约束)中应用较为广泛的方法是直接法,本文亦采用直接法②Boucher S.,Carter R.M.and Guirkinger C.,“Risk Rationing and Wealth Effects in Credit Markets:Theory and Implications for Agricultural Development”,American Journal of Agricultural Economics,2008,Vol.90,No.2,pp.409-423.。

(1)农户是否具有正规信贷需求(以下简称信贷需求)。在总样本中,农户分为两种情形:要么有信贷需求,要么没有需求,本文应用意愿调查法来获取农户的信贷需求信息。问卷中的问题是“2015年间,是否需要从信用社、邮政储蓄银行或其他银行渠道贷款”。此时,构建农户是否具有信贷需求的虚拟变量Y1,当Y1=1时表示农户具有信贷需求,若无需求Y1赋值为0。

(2)农户是否遭受需求型约束。在具有信贷需求的农户子样本中,农户分为两种情形,遭受需求型约束,或者没有遭受需求型约束。问卷中的问题是“若有信贷需求,是否向信用社、邮政储蓄银行或其他银行申请贷款”,若回答“没有申请过”,则认为其遭受需求型约束;若选择“申请过”,则视为没有遭受需求型约束。此时,构建农户是否遭受需求型约束的虚拟变量Y2,当Y2=1时表示农户遭受需求型约束,若未遭受需求型约束Y2赋值为0。

(3)农户是否遭受供给型约束。在没有遭受需求型约束的子样本中,农户又可分为两种情形,或者贷款需求完全得到满足,或者贷款需求仅得到部分满足(甚至未获得贷款)。问卷中的问题是“若申请贷款,是否从信用社、邮政储蓄银行或其他银行获得申请贷款的全部”,若回答“是”,则认为其没有遭受供给型约束;若回答“否”,则遭受供给型约束。此时,构建农户是否获得贷款的虚拟变量Y3,当Y3=1时表示农户获得贷款,若未获得贷款Y3赋值为0。

2.自变量

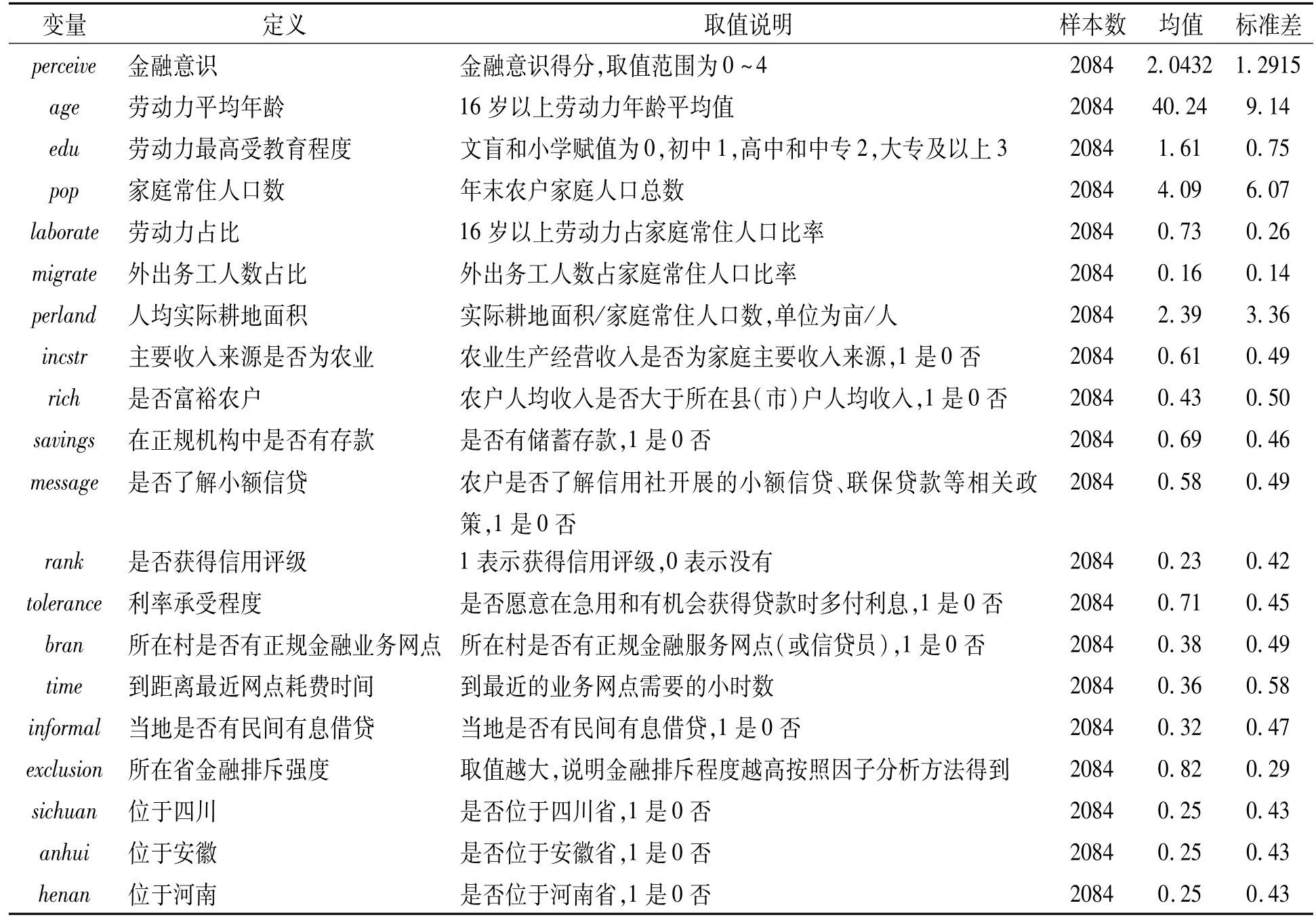

根据已有相关研究,本文引入了农户家庭特征、经济能力、金融环境和地理特征等相关变量,具体含义参见表6。

首先,农户家庭特征方面。本文引入劳动力平均年龄、劳动力最高受教育程度、家庭常住人口数、劳动力占比、外出务工人数占比和人均实际耕地面积等变量。考虑到年龄对信贷过程的影响可能存在非线性,本文在模型中还加入平均年龄的平方,而劳动力最高受教育程度在一定程度上可以反映家庭的还债能力。本文还引入家庭常住人口数、劳动力占比和外出务工人数占比等变量,以反映家庭的人口结构和生产能力。考虑到农业生产对借贷资金的需求,本文在模型中还包括人均实际耕地面积。

其次,农户经济能力方面。本文引入主要收入来源是否为农业、是否富裕农户、在正规金融机构中是否有存款、是否了解小额信贷、是否获得信用评级和利率承受程度等。由于农户可能会将所借资金用于生产经营活动而提高家庭收入,而本文采用数据为截面数据,因此,如果引入当年家庭总收入这一变量,则可能产生反向因果问题。由于样本中缺乏固定资产方面等常用来代理家庭收入或财富的调查数据,因此,本文引入“是否富裕农户”进行分析。一般而言,农户收入虽有波动,但在所属市(县)是否富裕是相对稳定的,可在最大程度上解决反向因果问题。此外,本文引入利率承受程度,可在一定程度上反映农户还债能力。

然后,金融环境方面。本文引入所在村是否有正规金融机构网点、到距离最近网点耗费时间、当地是否有民间有息借贷和所在省金融排斥(financial exclusion)强度等。值得注意的是,农户作为我国社会中的弱势群体而缺少足够的途径或方式接近正规金融机构,且在利用金融产品或服务方面存在诸多困难和障碍,为体现这一现实,本文引入了金融排斥强度这一概念。显然,金融排斥的存在,严重阻碍了正规金融产品和服务的可获得性,金融排斥强度越高,说明农户获取正规金融的可获得性就越小。由于金融排斥多维度、多层次的属性,各国学者一直在探索用更科学的方法来衡量金融排斥强度。李春宵和贾金荣①李春宵、贾金荣:《我国金融排斥程度研究——基于金融排斥指数的构建与测算》,《当代经济科学》2012年第3期。借鉴联合国开发计划署编制的人类发展指数,构建了金融排斥指数的测度模型,确定了衡量金融排斥强度的金融服务的深度、金融服务的可得度、金融服务的使用度和金融服务的可负担度四个维度和相应的评价指标体系,取得了较好的研究结果。本文借鉴这一思路,构建省际金融排斥强度指标,具体过程参照李春宵和贾金荣的研究,此处不再赘述。在引入金融排斥强度这一指标后,本文未纳入利率这一变量指标。原因在于,国内研究大多认为农户信贷需求对利率缺乏弹性①韩俊、罗丹、程郁:《信贷约束下农户借贷需求行为的实证研究》,《农业经济问题》2007年第2期。②钟春平、孙焕民、徐长生:《信贷约束、信贷需求与农户借贷行为:安徽的实证研究》,《金融研究》2010年第11期。。

最后,地理特征方面。本文以吉林省为基准,引入位于四川、位于安徽和位于河南三个虚拟变量。

表6 模型所涉及变量的样本数据的基本统计特征

四、实证研究

(一)计量模型

下面,引入Probit模型,以分析金融意识等因素对农户是否具有信贷需求、是否遭受需求型约束和是否遭受供给型约束的影响。

是否有信贷需求:

是否遭受需求型约束:

是否遭受供给型约束:

带星号(*)的LD、LA和LR都表示潜在的结果,没有星号的LD、LA和LR表示实际观测到的二值指标,I(·)表示二值示性函数,分别表示农户是否具有信贷需求、是否遭受需求型约束和是否遭受供给型约束;X1、X2和X3分别表示影响农户信贷需求、需求型约束和供给型约束的外生解释变量(均包含常数项),其中X1≠X2≠X3,即两两之间并不完全相同。此外,ε1、ε2和ε3分别表示对应方程的随机误差项。

(二)实证结果分析

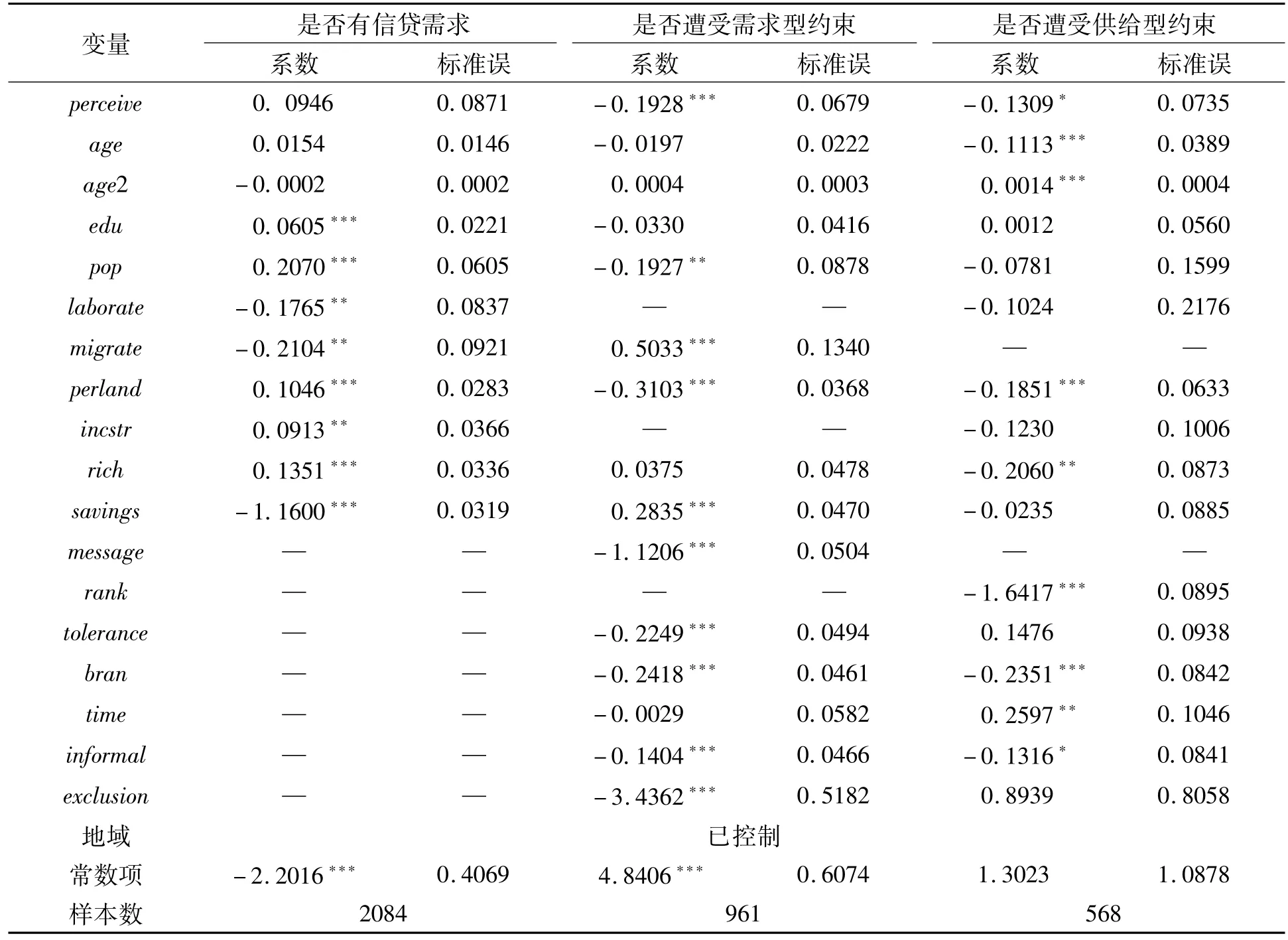

由表7可以看出,金融意识对农户信贷需求影响并不显著;对需求型约束的影响负向且在1%水平上显著,对供给型约束的影响负向且在10%水平上显著,换句话说,金融意识能够有效缓解农户的需求型约束和供给型约束。一方面,在农村金融体系不断发展的今天,丰富的金融知识有助于农户了解金融渠道尤其是正规金融机构的相关借贷流程,从而消除农户的“信贷恐慌”,增强申请贷款的意愿和动机,从而降低遭受需求型约束的可能性和程度;另一方面,丰富的金融知识有助于农户运用更小的成本获得更多的贷款,也意味着能够合理安排生产经营活动,银行也更愿意向这样的农户发放贷款,因此降低遭受供给型约束的可能性和程度。进一步来看,无论是显著性水平还是估计系数大小,金融意识对需求型约束的缓解作用更为明显。

表7 Probit模型的实证结果

此外,由表7可知,在信贷需求方面,劳动力最高受教育程度、家庭人口规模、人均实际耕地面积、主要收入来源为农业和富裕农户对信贷需求影响负向,分别在1%、1%、1%、5%和1%水平上显著;劳动力占比、外出务工人数占比和具有存款的影响为正,且分别在5%、5%和1%水平上显著;平均年龄(及其平方)的影响均不显著。

其次是需求型约束方面,家庭人口规模、人均实际耕地面积、是否了解小额信贷、利率承受程度、所在村有正规金融服务网点、当地有民间有息借贷、省际金融排斥强度影响负向,且除家庭人口规模在5%水平上显著,其余均在1%水平上显著;外出务工人数占比、具有存款影响正向显著且均在1%水平上显著;平均年龄(及其平方)、劳动力最高受教育程度、是否富裕农户和到距离最近网点耗费时间等变量影响不显著。

最后是供给型约束方面,平均年龄、人均实际耕地面积、富裕农户、获得信用评级、所在村有正规金融服务网点和当地有民间有息借贷的影响为负向,且分别在1%、1%、5%、1%、1%和10%的水平上显著;平均年龄平方和到距离最近网点耗费时间影响正向,且分别在1%和5%的水平上显著;劳动力最高受教育程度、家庭人口规模、劳动力占比、主要收入来源为农业、具有存款、利率承受程度和金融排斥强度的影响均不显著。此外,平均年龄约为40岁的农户家庭最有可能获得贷款。

下面进行稳健性检验。为了排除极端值的影响,将农户家庭人均收入位于5%最穷和5%最富的样本剔除掉,估计结果参见表8。

与表7相比,在剔除掉极端收入的样本后,金融意识的影响并未发生太大改变,这也表明本文的估计结果是稳健的。此外其他变量的结论亦没有发生显著变化,简便起见不再给出。

表8 稳健性分析

(二)进一步分析①为节省篇幅,其他解释变量的估计结果不再展示,如有需要可向作者索取。

下面,将农户分为贫穷和富裕农户两组样本,估计结果参见表9。

由表9可知,在将农户分为富裕和贫穷农户后,对于信贷需求,金融意识对富裕农户的影响正向且在5%水平上显著,但对贫穷农户的影响并不显著;对于需求型约束,金融意识对富裕农户的影响在10%水平上负向显著,但对贫穷农户的影响在1%水平上负向显著;对于供给型约束,金融意识对富裕农户的影响在1%水平上负向显著,但对贫穷农户的影响在10%水平上负向显著。

表9 分样本分析

此外,部分变量的影响方向或其显著性产生显著变化。对于富裕农户,家庭人口规模、家庭主要收入来源是否为农业对需求型约束由负向显著变为负向不显著,而对供给型约束的影响由负向不显著变为负向显著;利率承受程度对供给型约束的影响由正向不显著变为正向显著;到距离最近网点耗费时间对供给型约束的影响由正向显著变为正向不显著;当地有民间有息借贷活动对供给型约束影响由负向显著影响变为正向不显著。

对于贫穷农户,劳动力最高受教育程度对信贷需求的影响由正向显著变为正向不显著;劳动力占比对信贷需求的影响由负向显著变为正向不显著;外出务工人数占比对需求型约束的影响由正向显著变为正向不显著;人均实际耕地面积和所在村是否有正规金融业务网点对供给型约束的影响由负向显著变为负向不显著。

五、研究结论

本文采用2015年四省农户调查数据,结合Probit模型,考察和比较金融意识对农户需求型信贷约束和供给型信贷约束的影响及其差异。

研究表明,金融意识对农户信贷需求并无显著影响,但能有效缓解农户的需求型约束和供给型约束,其中对需求型约束的缓解作用更为明显。进一步来看,将农户分为富裕和贫穷农户后,对于信贷需求,金融意识对富裕农户的影响正向显著,但对贫穷农户的影响并不显著;对于需求型约束,金融意识对富裕农户和贫穷农户的影响均负向显著;对于供给型约束,金融意识对富裕农户和贫穷农户的影响均负向显著。

对于信贷需求,劳动力最高受教育程度、家庭人口规模、人均实际耕地面积、主要收入来源为农业和富裕农户对信贷需求影响负向上显著;劳动力占比、外出务工人数占比、具有存款和位于中部地区的影响正向显著。对于需求型约束,家庭人口规模、人均实际耕地面积、是否了解小额信贷、利率承受程度、所在村有正规金融服务网点、当地有民间有息借贷、省际金融排斥强度影响负向显著;外出务工人数占比影响正向显著。对于供给型约束,平均年龄、人均实际耕地面积、富裕农户、获得信用评级、所在村有正规金融服务网点和当地有民间有息借贷的影响负向显著;平均年龄平方和到距离最近网点耗费时间影响正向显著。

此外,调查表明,在有信贷需求意愿的农户中,88.6%的农户没有申请贷款,影响的第一要素是成本问题,因为37.8%的农户提出借贷成本太高和10.7%的农户担心还不起,说明近半数农户需要考虑借贷成本问题。半数以上的农户具有信贷需求意愿,但大多数农户并未向信用社等正规金融机构提出贷款申请,影响农户提出申请的第一原因是成本太高,这里的成本包括利息成本和非利息成本如手续费、路费、误工费和人情费等。另外一个重要原因是受信用意识限制,不愿意借钱发展。在调查中发现,不少农户认为“有多少钱办多少事”、“借钱不是光彩的事情”,这种传统思想在一定程度上限制了农村金融的发展。

以上研究结论具有一定的政策含义,当前农村金融改革虽然取得一定成效,但农户仍然遭受普遍的正规约束,并从金融机构的信贷配给转移到农户自身的需求抑制上面。这说明了要切实解决我国农户信贷约束问题,突破双重融资门槛的限制,不仅需要放松金融管制和增加信贷供给,更为重要的是通过信贷制度的创新来解决农村金融交易成本较高和信息不对称的问题,破除农户遭受信贷约束的制度性根源。应当注意到,培养农户的金融意识有助于农户供给型约束尤其是需求型约束的缓解。另外,富裕农户和贫穷农户的信贷过程不同阶段的影响因素存在较大差异,这就要求在制定政策时,既要重点突出,有针对性,同时也要考虑差异,区别对待。

[责任编辑 王治国 责任校对 王景周]

F832.43

A

1000-5072(2016)08-0100-11

2016-05-17

赵 捷(1983—),女,新疆石河子人,石河子大学经济与管理学院讲师,博士研究生,主要研究方向为农村金融、国际贸易、区域经济;

祝宏辉(1973—),男,江苏丹阳人,石河子大学经济与管理学院教授,博士生导师,主要从事农业经济理论与政策研究。

新疆生产建设兵团社会科学基金青年项目《边疆安全视域下兵团城镇人口结构问题研究》(批准号:CX9653);新疆维吾尔自治区人文社会科学重点研究基地项目《新丝绸之路经济带建设中兵团对外贸易战略转型研究》(批准号:XHEDU020214C05)。

猜你喜欢

加油站服务指南(2021年4期)2021-07-21 02:29:22

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:30

疯狂英语·新悦读(2020年1期)2020-02-20 13:23:08

四川党的建设(2016年6期)2016-12-28 07:56:25

群众(2016年10期)2016-10-14 10:49:58

军营文化天地(2016年10期)2016-06-15 20:28:31

当代经济(2016年26期)2016-06-15 20:27:17

无锡职业技术学院学报(2015年3期)2015-02-28 17:54:10

人生十六七(2015年6期)2015-02-28 13:08:38

商场现代化(2012年17期)2012-04-29 12:56:28