“营改增”对广东省地方财政收入的影响研究

2016-12-02 10:50:32祝兰芳温佩琪

五邑大学学报(社会科学版) 2016年4期

祝兰芳,温佩琪

“营改增”对广东省地方财政收入的影响研究

祝兰芳,温佩琪

(五邑大学 经济管理学院,广东 江门 529020)

2016年5月1日起,我国实现“营改增”政策的全面扩围。相比于营业税,增值税更体现税负公平原则。“营改增”政策作为一项重要的结构性减税措施,短期内对广东省地方财政收入的增长势必产生较大压力,导致地方财政收入出现增速放缓、非税收入占比偏高等问题。长期来看,“营改增”有利于经济结构调整、促进中小微企业发展,形成税源扩大预期,对广东省地方财政收入产生积极的影响。

“营改增”;营业税;增值税;地方财政收入

一、引 言

2012年11月1日,广东省作为试点省份正式进入了“营改增”政策的试点期,到2016年5月1日,按照中央的部署,将建筑业、房地产业、金融业和现代服务业圈进了试点范围,增值税实现了全行业覆盖,这就意味着营业税的时代终结了。“营改增”是结构性减税的重要措施,在减轻纳税人负担的同时,也对地方财政收入产生了相应的影响。

广东省《珠江三角洲地区改革发展规划纲要(2008-2020年)》提出了“到2020年,形成以现代服务业和先进制造业为主的产业结构,形成具有世界先进水平的科技创新能力,形成粤港澳三地分工合作、优势互补、全球最具核心竞争力的大都市圈之一”的发展目标,明确了“优先发展现代服务业,加快发展先进制造业,大力发展高技术产业,改造提升优势传统产业”等构建现代产业体系的发展战略。[1]发展广东省先进制造业与发展现代服务业尤其是生产性服务业本质上是密切相关的,它们之间相互联系、相互制约、相互促进。从税收

体制角度来看,“营改增”打通了制造业与现代服务业之间的增值税抵扣链条,有利于降低包括现代服务业在内的第三产业的税负,也减轻了包括先进制造业在内的与现代服务业联系紧密的相关第二产业的税负,从而为实现广东省“推动区域经济协调快速发展”提供税收制度保障。然而,对企业减税就意味着财政减收,短期内,“营改增”政策对地方财政收入的增长势必产生较大压力。本文从多个角度分析研究“营改增”对广东省地方财政收入的影响。

二、广东省地方财政收入构成特点及影响因素

(一)广东地方财政收入的构成特点

由表1可以看出,广东地方财政收入主要由各项税收收入和非税收入组成。各项税收主要包括增值税、营业税、企业所得税、个人所得税等税目,非税收入由专项收入、行政性收费收入、罚没收入和国有资本经营收入等组成。

广东省地方财政收入的构成特点主要体现在以下几方面:

表1 广东省2015年地方财政税收收入的构成 (单位:亿元)

数据来源:根据广东省财政厅数据计算整理

1.总量大,增速快

由图1可以看出,广东省地方财政收入在2008年是3310.32亿元,近8年来持续保持快速增长的趋势。2015年国家经济发展方式由“需求侧”向“供给侧”改革,许多省市在转型过程中不得不面对经济发展速度下滑的形势,但广东省在改革面前展现出广东经济极强的适应性以及地区活力,省内GDP达到8%,比国家GDP高1.1%,地方财政收入不但没有下滑,而且达到9364.76亿元,同比增速为16.1%,可比增长达到12%,比省内GDP增速高4%,地方财政收入在34个省市里连续25年居于首位。广东省包括现代服务业在内的第三产业发展迅速,正成为贡献财政税收增长的重要力量,营改增的正面效应逐渐显露。

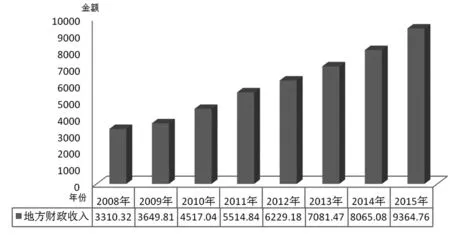

图1 2008-2015年广东省地方财政收入情况(单位:亿元)

数据来源:国家统计局、广东省财政厅

2.对房地产业相关税种依赖性大

构成广东省地方财政收入的的税收收入中,仅车船税、资源税与房地产基本不相关,其他地方税种都直接或间接与房地产相关。其中房产税、土地增值税、土地使用税、耕地占用税、契税5个税种直接与房地产相关,设定相关系数为1。其余多个地方税种都有一定比例直接或间接与房地产相关。除了房地产业、建筑装饰业、不动产租赁业等直接贡献的营业税、城建税、印花税、企业所得税外,根据央行发布的《2015年金融机构贷款投向统计报告》显示,2015年金融机构人民币各项贷款余额93.95万亿元,其中人民币房地产贷款(含个人住房贷款)余额21.01万亿元,增量占各项贷款增量的30.6%,占比水平继续提高。可见,金融业贡献的营业税也在一定程度上与房地产间接相关。同理,城建税、企业所得税与房地产的间接相关性与营业税相同;印花税也较大比例来源于房地产购销、房屋产权转让书据;除房地产转让、租赁、房地产相关企业工薪所得外,个人所得税与房地产的相关性弱些。粗略估计,营业税、城建税、印花税、企业所得税、个人所得税合计5个税种中由房地产直接或间接贡献的税收为1/3左右,本文设定相关系数为0.33。因此,根据表2,房地产相关税合计在广东省地方财政税收收入的比重由2008年的24.6%,逐渐升至2014年的32%,创历史最高水平,2015年略有回落。可以预见,随着今年5月1日最后四大行业施行“营改增”政策后,减税效应将导致地方财政短期内越来越依赖于房地产,加剧财政收入结构不合理的现象。

表2 广东省2008年至2015年房地产相关税占税收收入的比重 (单位:亿元)

数据来源:根据国家统计局、广东省财政厅数据统计整理

3.区域间财政收入不平衡

广东地方财政收入是由全省各市财政收入所构成的,每一个市都有不可替代的重要作用。以广州、深圳为首的珠三角地区(不包括港澳地区)主要是以金融业、服务业、高新技术业为主,经济发达,因而财政收入占据了广东省地方财政收入的五分之四;而占据广东大部分面积的粤东西北地主要是以水泥、钢铁、采矿等传统行业为主,在目前全球市场经济下行情况下,生产成本高,利润低,转型升级速度较慢,经济发达程度与珠三角地区存在一定的差距,因而财政收入仅仅占据五分之一。

4. 第二第三产业贡献大

地区生产总值在很大程度上影响着地方财政收入。纵观产业构成,广东是以第二第三产业为主导的省份,并且2015年第三产业达到50.8%,第一次超过50%,三大产业占据比例为为4.6∶44.6∶50.8,因而第二第三产业的发展状况对广东地方财政收入有决定性作用,主要体现在产业拉动增长率和增幅上:一是产业拉动增长率,以2015年为例,第一产业为3344.82亿元,同比增长3.4%;第二产业为32 511.49亿元,同比增长6.8%;第三产业为36 956.24亿元,同比增长9.7%,而广东2015年的地方财政收入为9364.76亿元,同比增长了16.2%,三大产业对地方财政收入的拉动增长率分别为13.6%、21.7%、40.5%。二是增幅,第一第二第三产业也分别从1978年的55.31亿元、86.62亿元、43.92亿元涨到了2015年的3344.82亿元、32 511.49亿元、36 956.24亿元,其年均增幅分别为11.73%、17.38%、19.97%。②

(二)广东地方财政收入的影响因素

1.经济增长因素

1978年改革开放以来,广东省经济不断发展,财政收入一直都保持两位数的较大增幅。一个国家或地区的经济发展水平大多可以根据GDP来判定。1978年到2015年,广东省的GDP由185.85亿元增长到72 812.55亿元,年均复合增长率117%,在全国首屈一指;而广东省的财政收入由36.25亿元增长到9364.76亿元,年均复合增长率高达116%,根据历年数据分析,广东的财政收入和生产总值高度相关且基本上是成正相关的比例关系。

2.产业结构因素

产业结构与地方财政收入相辅相成。一方面,产业结构很大程度上决定了地方财政收入的规模和水平;另一方面,财政又通过自身“看得见的双手”来调整产业结构和布局,使产业发展能够更符合本省的经济发展方向。2008年以来,广东省逐渐形成以第三产业为主的发展模式,从每年的地方财政收入可以看出,营业税比增值税要高,这也是广东省区别于内陆一些以第二产业为主的省市的标志之一,体现了地方政府根据自身环境发展,通过“看得见的手”调整产业结构,达到自身的发展目标。

3.需求结构因素

改革开放以来,广东的经济实力越来越强,居民的生活水平也比改革开放前提高许多,人们有一定的经济条件购买符合自身需求的物品,促进了内需,也给财政增加了收入。但从最近几年的消费状况来看,越来越多的居民倾向于外购,通过代购或者旅游的方式购买国外知名品牌的产品,这说明居民的消费观由价格主导转为质量主导,是一个好现象,但也值得我们深思,国内产品“低端过剩,中高端缺乏”的状况使得居民把目光转向外国,这就需要财政来调控,倒逼产业转型升级,生产出更符合群众需要的产品,这样才能保证财政收入长期稳定增长。

三、“营改增”对广东地方财政收入的不利影响

(一)广东省地方财政收入增速放缓

近年来广东省地方财政收入的总量虽然逐年增长(至2015年广东省实现财政收入9364.76亿元),然而增速却逐年放缓。试点前,2010年、2011年增长率分别为23.76%和22.09%;“营改增”试点后,地方财政收入特别是税收收入增速回落较大。当然财政收入增速放缓有经济增速放缓等多方面的原因共同导致,“营业增”只是其中一方面的因素。

“营改增”后,财政税费减少主要体现在以下两个方面:“第一,下游有关企业所缴纳增值税收入会减少。在营改增政策实施之后,下游相关工业企业在购买试点行业服务时会获得更多的进项税抵扣项目,这在很大程度上会减少增值税的销项税额从而减少增值税的缴纳,进而影响各级财政收入的增加”[2]。第二,企业可能会获得更多的抵扣额而使得纳税额减少。在5月1日全面施行“营改增”后,基于保持现有中央与地方的财力格局不变的考虑,国务院制定了全面推开“营改增”后调整中央与地方增值税收入为五五分成的分享比例的过渡期政策。但是,对纳税人的减税,就意味着财政减收。基于广东省国税局的测算口径,预计2016年“营改增”将使广东纳税人共减轻税负约360亿元。与2015年已征缴的营业税相比,新纳入营改增试点的四大行业税负均有下降,建筑业、房地产业、金融业、生活服务业未来一年预计分别减税额约为10亿元、50亿元、70亿元和60亿元;原增值税行业受益于全面推开营改增试点,增值税抵扣链条的完善,纳税人购进建筑业、房地产业、金融业、生活服务业提供的应税服务,将获得进项抵扣,实现税负持续下降,预计2016年将减少税收负担约170亿元。因此,如果广东省整体税基无重大突破的前提下,短期内“营改增”必将削弱地方政府的财政收入支配权。

(二)非税收入占比上升

地方财政收入中的非税收入主要是行政事业性收费、政府性基金、彩票公益金、国有资源有偿使用收入、国有资产有偿使用收入、国有资本经营收益、罚没收入、以政府名义接受的捐赠收入等。面对经济下行、“营改增”结构性减税政策等客观形势,地方政府缓解财政压力的重要方式主要是提高非税收入、加强税收征收管理水平等。其中提高非税收入的有效举措包括加快推地、加强公安交通违章罚款、出让户外广告牌经营权等。从表3可以看出,广东省非税收入占财政收入的比重逐年上升,从2010年的15.8%上升至2015年的21.24%。

一般而言,与税收收入相比,非税收收入与经济增长的联系并不紧密,非税收入占比越高,表现财政收入的质量越低。特别是广东省部分地区出现非税收入占比过高、远超警戒线的形势不利于财政收入的稳定与可持续性增长。据统计,2015年肇庆、云浮、阳江、湛江、茂名5个市的非税收入占比高于40%。而随着今年“营改增”政策的全面推进,可以预计短期内广东省地方财政收入依旧会呈现持续过度依赖于非税收入的趋势。

表3 广东省2010年至2015年非税收入及占比(单位:亿元)

数据来源:广东省统计年鉴、广东省财政厅

(三)地方财政收入缺乏主体税种

我国的税制结构中,流转税占据着主体地位,其收入可以占据税收总收入70%以上,税收收入如何在中央与地方之间进行合理分配对地方财政收入产生较大影响。从税种划分来看,国家把消费税、关税等划为中央税,增值税、所得税等划为中央与地方共享税,把营业税、土地增值税等划为地方税。从表4可以看出,营业税是广东省地方税收入体系中最重要的税种,在“营改增”试点前,其占地方税收收入均在30%以上,随着“营改增”政策的推进,营业税占税收收入的比重有所下降,但仍维持在27%左右。因此,营业税被称为维护地方财政收入平稳增长的最重要因素。

表4 广东省2008年至2015年营业税及其占税收收入的比重(单位:亿元)

数据来源:广东省统计统计年鉴、广东省财政厅

随着2016年“营改增”的全面扩围,营业税全部改征增值税,完全转换为共享税种,虽然过渡期政策提高了分享比例,中央与地方按照50∶50的比例分享。但是地方却失去了主体税种,因为去除营业税后,其他地方独享税种所占比重都比较少,并且可能会造成地税随主体税种附征的税收难以控管的局面,也会造成地方对共享税的依赖性提高,地方财政权力的独立性降低。因此,“营改增”背景下有必要构建新的地方财政税收体系。

四、“营改增”对广东地方财政收入的积极影响

(一)合理的增值税分享比例有利于保障地方财政收入的稳定

假设保持总体税负不变,以“营改增”政策试点之前的2011年数据来模拟测算全面扩围后增值税在差异比重下收入的变化。2011年广东省营业税为1431.16亿元,分成得到的增值税为701.17亿元,增值税与营业税合计为2132.33亿元。当年总增值税收入为2854.32亿元,广东地方财政收入为5514.84亿元,若“营改增”则广东增值税总数为2854.32亿元加1431.16亿元为4285.48亿元;设X为不同的分成比例,则营改增地方增值税收入为Y=4285.48X,营改增后不同分成比例下对广东省地方财政总收入的影响幅度Z=(2132.33-4285.48X)/5514.84,具体测算结果如下:

表5 不同的分享比例对广东省地方财政收入的影响幅度(单位:亿元)

从表5可以看出,如果中央和地方是按照以往税制4:1来分成的话,全面“营改增”对广东省地方财政收入的影响为-19.2%。当分享比例达到50%时,它才能维持到没有“营改增”的程度,对广东省地方财政收入的影响为略微提高0.2%。可以进一步求出“营改增”政策不影响地方财政收入的分享比例,即4285.48X=2132.33时,得出X为49.7%。而目前国务院发布的营改增过渡方案政策规定地方分享增值税收入的比例50%。因此,“营改增”过渡期方案分配政策有利于保障地方财政收入的稳定与发展、进一步调动地方发展经济的积极性和主观能动性。

(二)完善税制,消除重复征税,为纳税人创造一个公平的纳税环境

实施“营改增”可以起到完善税制、最大程度地减少甚至消除增值税和营业税之间重复征收的作用,彻底打通增值税的抵扣链条,实现增值税“环环征收,层层抵扣”科学设计,为纳税人创造一个公平合理的纳税环境。从实际成效来看,一方面,广东省从2012年11月1日开始试点营改增后,截止到2015年底广东(包括深圳市)已累计减税953.13亿元,减负面积达到98.2%,其中参与改革的纳税户累计减税605.56亿元,为原增值税的纳税人提供抵扣的减税达到275.71亿元,从事出口服务的退免税71.86亿元。这对于纳税人来说无疑是一个利好消息,有利于减轻企业负担、降低生产经营成本。另一方面,广东省纳税人数量增长迅速,纳税户数从2012年的18.87万多户达到现在的99.51万户(包括深圳市),增长427%,平均每个月都有约2万户的新企业,此中一般纳税人的数量为18.29万户,占据了18%,而小规模纳税人的数量为81.22万户,占据了82%。

相比于营业税,增值税更有利于体现税负公平原则,增值税的本质是对增值额征税(简易征收除外),增值比例高、利润高的企业相对就会多交税,而增值水平低、利润低的广大中小微企业、初创及成长期企业就可以少交税或者不交税,从而大大减轻了中小微企业发展的税收负担,为广大中小微企业轻装上阵、健康发展提供了制度保障。因此,从长期来看,“营改增”政策有利于刺激经济发展的潜力、拓宽经济增长空间,对广东省地方财政收入的增长产生积极的影响。

(三)促进广东省第二、三产业协调发展

在未实施“营改增”前,我国第三产业主要征收营业税,其税基是依据全部的交易额来征收的,税额随着交易次数的增多而增大,这就造成一些服务型企业实施“大而全”的策略,承包了从生产、加工到销售整个经营链条来提高自己的利润。实施“营改增”的结构性减税政策之后,纳税额是根据增值额来确定,与流转次数无关,这就能够促进相当多的企业从“大而全”的经营转到自身的主业中,极大地提高现代服务业等产业的活力,有效地推进产业结构调整,进一步减少广东财政收入对其他污染大、能耗高、利润低产业的依赖,减少不必要的影响,提高地方财政的稳定性。由于现代服务业在广东产业连接环的中间位置,“营改增”可使其更好地在里面衔接各个行业,进一步推进第二第三产业的交流合作与进步。

对于第二产业制造业来说,广东是一个国际制造业中心,但加工企业大多为成本高产品附加值低的企业。且由于税制不合理、税额抵扣等原因导致许多企业的成本高企、竞争力不足。而“营改增”政策对制造业的发展利好主要体现在抵扣链条完善后的税负减轻上,制造业企业彻底实现了只对“增值额”承担税负的税制设计初衷,从而降低了生产经营的成本,给制造业的发展提供了税制保障。

因此,“营改增”政策作为一项重要的结构性减税政策措施,有利于消除两大流转税并行产生的重复征税、税负不合理问题。“营改增”政策通过打通第二、三产之间的增值税抵扣链条,密切了制造业与服务业,尤其是现代服务业之间相互联系、相互制约、相互促进的关系,从而对于促进广东省第二、三产业协调发展产生积极影响,同时,也对促进企业再投资、扩大发展规模起到积极的推动作用,从而刺激经济发展的潜力、拓宽经济增长空间,对财政收入的增长产生积极的影响。

注释:

① 此处房地产相关税收根据7个直接税种与5个间接税种乘以0.33之和计算。

② 数据来源:广东省统计年鉴。

[1]国家发展和改革委员会.珠江三角洲地区改革发展规划纲要(2008-2020年) [R/OL].(2009-01-08)[2016-06-09] . http://politics.people.com.cn/GB/101380/8644763.html.

[2]冷鹏.营改增对地方财政收入的影响[J].财经界(学术版),2015(32):338-338.

[责任编辑 李夕菲]

2016-07-03

本文系江门市哲学社会科学资助项目“营改增对地方财政收入的影响研究”(批准号:JM2014B02)和广东省财政厅项目“营改增背景下中央与地方的财税关系研究”(批准号:2015A86)的阶段性研究成果。

祝兰芳(1982—),女,江西九江人,硕士,讲师,主要从事税务管理、价值评估研究。

F810.7

A

1009-1513(2016)04-0048-06

猜你喜欢

中国商界(2023年5期)2023-05-23 05:43:06

山西财税(2021年4期)2021-01-30 15:09:55

消费导刊(2018年7期)2018-08-22 03:28:26

财经(2017年10期)2017-05-17 07:54:15

地方财政研究(2016年9期)2016-10-21 01:58:47

证券市场周刊(2016年37期)2016-09-29 00:14:06

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国工程咨询(2016年6期)2016-01-31 03:13:32

地方财政研究(2015年10期)2016-01-19 09:11:28

财会通讯(2015年1期)2015-12-16 04:43:58