房价快速上行后,政策或面临分化

2016-12-01 10:32中国工商银行投资银行部赵婷婷

杭州金融研修学院学报 2016年4期

中国工商银行投资银行部 柳 阳 赵婷婷

房价快速上行后,政策或面临分化

中国工商银行投资银行部 柳 阳 赵婷婷

【事件】

统计局3月18日公布了国家统计局发布2016年2月70个大中城市住宅销售价格变动情况,总体看,2月新建商品住宅房价继续上行,新建商品住宅环比上涨的城市数量由1月的38个增加至47个,环比涨幅0.4%,较上月涨幅增加0.1个百分点;同比上涨的城市数量增加至32个,比上个月增加7个,同比涨幅也由1月的1.1%转为上涨2%,总体仍然维持在较高热度,特别是一些重点城市,即使在2月春节这个交易淡季,也出现了房价的快速上行。而更早一些的百城房价指数则显示出了更高的涨幅,12月环比增长0.6%,较1月的0.42%增加了0.28个百分点。事实上,隐藏在同环比上涨的背后,则是进一步的分化与热点城市的快速上行,上海、北京甚等一线城市至南京、苏州等部分二线城市二手房交易的频繁调价就说明了这一点。

与此同时,苏州市政府召开常务会议,审议通过了《关于进一步促进房地产市场稳定健康发展的意见》。意见主要针对新房预售监管和限定房价涨幅。其中规定,新批准商品住宅项目预售许可时,开发商实际销售价格不得高于申报价格,申报价格3个月内不宜调高,6个月内调高幅度不宜超过6%,12个月内不宜超过12%。这变相的限价令,在2014年以来的下行周期中,是除了通州限购之外的第二个实际执行的“紧缩”政策。

【评述】

房价的上涨缘于供需,影响供需的最直接因素是预期,而预期的影响则涉及到方方面面,短期除了最基本的经济预期外,还包括货币政策、土地政策、首付比例、税费交易因素、政府规划和调控政策以及大众传媒等等,这些政策的松紧会在一定程度上修正大众的预期,最终配合短期量价会巩固并引导大众的预期。我们可以看到,2015年二季度以来的上涨,带有明显的结构化行情,这当然是大众观点“强者恒强”的预期引导,也是经济下滑期间资金主动的避险行为,当然更进一步则是人口导入因素,经济地位、规划溢出效应(一线城市周边的三四线城市上涨情况)等等。

不过需要注意的一点是,这些的销售提升是建立在政策宽松的基础之上的,或者说与政策宽松有直接关系。那么,此次苏州市颁布的政策就很有意味了,这是否意味着政策转向,能否有更多城市效仿,会不会带来房价乃至楼市的回落?值得思量。

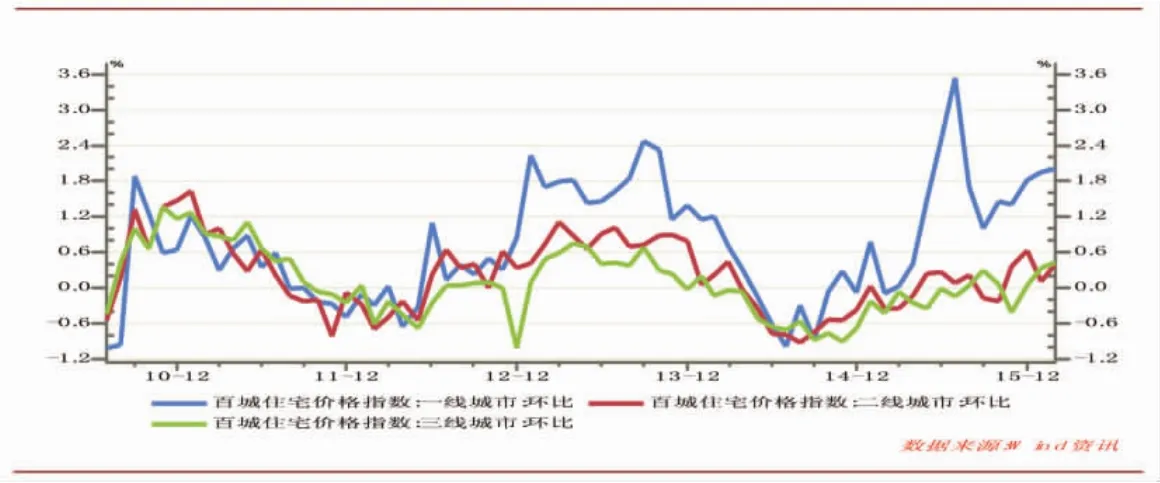

图1 百城房价指数变化(一二三线城市)

1.历史与当前,房价从“同涨同跌”到“强者为王”

作为分析师,我们总要定期总结过去,展望未来。但正如一本书上所说“不管你愿不愿意,你都在某个特定的时代出生,然后被束缚其中。它使你在面对过去时,有一种天然的优势,而在面对未来时,又与小丑无异。”预测未来时,由于面对的系统混沌而又纷杂,加之预测的本身又在一定程度上影响进程,因此,预测与结果差异较大也就不足为奇了。不过,预测的出发点是理清内在逻辑,梳理行业发展框架以及经验教训,从这方面我们仍需要谈谈对本轮楼市反弹的逻辑与未来可能的演绎情况。

在之前文章中,我们曾经描述过2005年以来的楼市变化,2005-2011年的周期中,全国一二三线楼市呈现相对的同涨同跌的特性,涨得快通常跌起来也快,而在2011-2015年的周期中,随着经济的下行,全国楼市呈现“强者恒强”的格局。其中的逻辑我们判断是2005-2007年期间,全国投资和原材料价格的爆发导致全国经济呈现一个相对全面开花的格局,包括内蒙、陕西、山西在内的多个资源大省也出现了GDP的快速上行,加之这段时间城镇化运动正轰轰烈烈的自发进行,因此房价也呈现全面上行的态势。而作为一线城市的房价,虽然涨幅也较大,但相比较其他城市并不像今天这样对比突出,而在2008年金融危机之际,又出现了快速的回撤,一线城市也甚至出现了“一年涨,一年跌”的格局。(即上涨期表现好于平均,下跌期表现差于平均),这也符合资产定价中的风险收益配比原则。

但在2011年以来,特别是2012年以来的上涨过程,由于货币的宽松和调控政策的软化,结合较差的宏观经济形势,资金过分追逐一线城市等安全资产,导致了强者恒强的格局,确切的讲,这是一种经济下行期的货币自我保护行为,也是一种资金无处去的无奈选择;在2016年经济形势仍然未卜的格局下,该策略或依旧有效,也就是说一线城市或依旧坚挺,但在经济形势如果能触底回升,乃至去库存化的政策更关注三四线城市的情况下,有可能涨幅不会像2015年那么明显,但从1-2月经济数据来看,房地产无疑成为唯一亮点,这或说明,总体的分化趋势还要延续一段时间,而进一步讲,寄希望于地产稳经济的策略还要实施一段时间。

2.限价有多大作用?政策急转不易

限价,这是一个貌似古老但又在房地产领域经常采用的策略,特别是在我国政府直接管控土地端供应之下尤其如此。之前的2012年,与苏州同处一省的南京也有限制价格的传闻和“做法”。根据当时媒体报道,南京部分楼盘上调售价,但超过涨幅5%的楼盘被物价局驳回涨价方案,按照南京目前执行的房价备案制度,涨幅5%被认为一条“红线”。物价局是否有这种权利,任志强也在微博上提出了质疑。虽然之后南京物价局也否认5%的涨价红线,但也承认确实约谈了不少楼盘,打回了部分提价过高楼盘的涨价备案。

事实上,自从1998年国务院颁布《关于进一步深化城镇住房制度改革加快住房建设的通知》,明确住房实物分配在全国范围内停止,住房分配货币化正式实施以来,商品住宅类就主要由房地产商根据市场供需来进行定价,但是在我国以政府为主导的经济环境以及近年来房价问题越来越成为“民生敏感问题”的情况下,在商品住宅定价方面,政府相关部门始终扮演着一定程度上“调控者”的角色。

在一些快速上行的城市,新建商品住宅在取得预售证之前要拿相关材料到建委去备案,并将楼盘中的每一套房价格明细公示,在调控的关键时期,住建部门通常对其认为过高的房价进行“窗口指导”,这样就能在一定程度上完成“调控任务”。无独有偶,各地方政府为了完成调控要求,也采用类似的手段对房价进行调控,例如上述的南京政府,就是由物价局来对楼盘明细价格进行备案并审查的部门,根据新闻阐述,开发商取得预售证之前需要向物价局备案价格,备案之后三个月原则上不允许上调价格,这就直接导致了新楼盘定价未能如开发商所愿的局面。这种做法可能有一定争议,但行为并未逾越之处。

客观的讲,这种措施无论它的初衷如何,由于政府定价与市场价之间的差别,短期看确实给购房者带来了一定的红利。不过正如我们经常所说的那样,在地方政府“以地为纲”的发展模式和土地出让及税费政策不进行改变的情况下,这种调控更多的表现为隔靴搔痒。

而在限价背后,我们更关注的是此项政策能否带来整体政策风向的转变,目前来看,这一可能性不大,主要在于通过房地产来企稳经济的特征并不明显。1-2月,投资、进出口、消费三大指标中:社会消费品零售总额同比增长10. 2%,增速回落0.5个百分点;进出口总额为3.31万亿,同比回落12.6%;唯有投资同比增长10.2%,较2015年的10%增长0.2个百分点,而投资的三大部分,房地产、基建和制造业投资,也只有房地产投资出现了明确的增长,这也是2014年底房地产投资连续回落24个月后的首次回升。虽然持续性有待观察,但从宏观经济层面来看,整体政策远未转向的地步。

不过,从另一个层面来讲,房价的快速上行与整体政府的目标也有不契合的地方,需要在一定程度上进行管控,只是这个度怎么把控,需要各地政府仔细衡量。我们认为可能会出一些一般性调控政策,一定程度的打消房价快速上行的预期。进一步讲,在房地产顺利托底经济企稳,那么很可能政策转向中性偏调控,如果经济发展乐观一些,那么这个时间点可能在今年四季度至明年上半年,反之则具有较大的不确定性。

3.可能的分化政策以及房地产展望

虽然政策转向的可能性不大,但在刚刚过去的两会中,李克强总理就房地产在政府工作报告中也提出了“因城施政化解房地产库存”。因此,如果地产政策未来转折的话,这或是一个起点。尤其对于一线及强二线城市来说,更是如此。可能的政策包括:首付贷的限制与取消,力争去杠杆,避免杠杆率过高后的风险;增加限购门槛,例如提高缴纳社保年限等;银行窗口指导信贷投放;住建系统窗口指导开发商开发节奏与价格水平;中长期加大土地及市场供应;提升二手房交易成本等等。不过全面大范围出台的可能性不大,或仍以引导预期为主。

房地产从1998年房改迄今,已经有了18年的时间,从大趋势来说,目前仍然处在较高需求的阶段,至于是否像目前不少报告所说的那样,从2014年以来,面临的人口与经济增速拐点,就开始步入行业发展下半场,其实就像股市判断顶部区域一样,很难判断具体的时间点。但随着各方因素的影响,我们认为这一阶段开始来临,未雨绸缪是当前行业及宏观决策层需要注意的方面,不过潜在需求仍然巨大,因此,近几年走持续下坡路的可能性不大,需要动态分析潜在需求与政策导向之间的关系。

猜你喜欢

房地产导刊(2022年8期)2022-10-09

房地产导刊(2022年6期)2022-06-16

房地产导刊(2021年8期)2021-10-13

房地产导刊(2020年11期)2020-12-28

非公有制企业党建(2020年2期)2020-03-08

学苑创造·A版(2020年12期)2020-01-07

华人时刊(2019年21期)2019-11-17

中国外汇(2019年15期)2019-10-14

中华建设(2019年8期)2019-09-25

作文教学研究(2016年1期)2016-07-05