CEO声誉与公司业绩及其个人货币收益之间关系研究

——基于媒体曝光度的视角

2016-12-01 05:27杨鑫瑶

湖北大学学报(哲学社会科学版) 2016年6期

杨鑫瑶

(河南财经政法大学金融学院,河南郑州450046)

CEO声誉与公司业绩及其个人货币收益之间关系研究

——基于媒体曝光度的视角

杨鑫瑶

(河南财经政法大学金融学院,河南郑州450046)

以媒体曝光度作为CEO声誉的代理变量,对CEO声誉是否影响上市公司业绩表现以及CEO货币收益行为进行研究,结果显示:一是CEO的声誉有效地促进了公司业绩的提升,其根源在于CEO为了保持其较高的声誉,变得更为努力与勤奋,客观上促进了公司良好业绩的保持;二是随着CEO声誉的提高,其从公司获取货币收益能力增加,如果高声誉的CEO是公司的实际控制人的话,其从公司获取货币收益能力更甚;三是现实中有些公司为抑制CEO从公司获利而采取的一些治理措施基本无效。为解决此类因CEO声誉导致的委托代理问题,应进一步完善公司治理的内、外部制衡机制。

CEO声誉;CEO行为;货币收益;公司治理

一、引言

职业经理人的产生,是所有权与经营权分离的结果,是20世纪历史的巨大进步,成功挽救了许多濒临破产的公司。但是事物总有正反两方面,职业经理人的缺陷也随着时间的推移而日益凸显。亚当·斯密早就在《国富论》一书中指出股份公司的董事与私人合伙公司的伙员不同,要想董事们像伙员一样用意周到地监视钱财用途是很难的,因而造成股份公司经营上的弊端。经营权与所有权的分离,职业经理人的经济人属性,都是导致委托代理问题的原因。发达国家尤其是美国,资本市场中股权较为分散,导致了职业经理人权力过度膨胀,分散的股东无法对职业经理人进行有效的监管与制衡,上市公司职业经理人的丑闻频频爆出,委托代理问题长期是学术界与实务界讨论与研究的重点。

与发达国家不同,我国的股份制公司由于股权过度集中的现象较为突出,资本市场更多的是大股东与中小股东之间的委托代理问题。持股比例较高的大股东,可能自己或者指派特定的人作为董事长,同时还可能兼任经理人。这种两职合一将导致大股东权利膨胀,而随着两职合一的经理人声誉不断提高,是否会进一步恶化委托代理问题?声誉较高的两职合一的经理人是否具有更强的从公司获利的能力,其所在公司业绩表现是否会变差?而在两职分离情况下,职业经理人权力相对较弱,声誉水平给经理人带来的货币收益又是多少,其对公司的业绩影响又如何?因此,基于中国上市公司股权高度集中且CEO权利出现异质性的情况下,深入研究CEO声誉在委托代理问题中所扮演的角色及影响是本文研究的中心。

二、研究理论与假设

法律和声誉是现代社会维持市场经济有序运行的两个基本机制。与法律相比,声誉是一种成本更低的机制。由于声誉的信号传递作用能降低市场中的信息不对称程度,所以声誉能够很好地解决经理人的激励问题。由于存在经理人市场,高级管理人员的市场价值往往取决于过去的经营业绩。因此,一些保守的职业经理人会关注他们在劳动力市场的声誉,为了维护声誉,在公司的投资决策上,往往倾向于采取较为保守的态度,以力图保持公司业绩的稳定增长。Gaines and Ross(2005)研究发现CEO声誉产生了正面积极的作用,声誉较高的管理者将会给公司带来利益。孔峰和刘鸿雁(2009)认为应激励经理提高公司的长期业绩而非短期业绩,有一部分激进的职业经理人,为了迎合投资者以及分析师对其高业绩的预期,则会采取投机行为,这种行为很可能导致公司短期业绩上升,而长期业绩出现下滑。如Regester and Larkin(1997)、Malmendier and Tate(2009)研究发现管理者声誉与公司业绩呈现出负相关的关系,声誉度较高的CEO所在公司日后的业绩表现相对下降。Graham、Harvey and Rajgopal(2006)发现过分注重CEO声誉,将会导致CEO为了维持较高的声誉采取多种损害公司的手段。而Schrand and Zechman(2008)研究发现声誉较高的CEO还会导致CEO的过度自负,过高的估计投资的回报率。因此,本文认为声誉影响CEO后续行为进而影响其所在公司的业绩表现。基于上述分析,提出假设一:

H1:(a)声誉对CEO起到了积极正面的作用,促使CEO努力保持高业绩。

(b)声誉对CEO起到了负面影响,声誉变成CEO的包袱与负担,导致其所在公司未来业绩的下降。

长久以来,如何通过激励约束机制加强对管理者的监管,使其目标与行为围绕股东以及公司利益最大化都是研究的热点。而声誉作为一种隐性激励契约机制,在缓解企业所有者和职业经理人效益函数不一致的问题中发挥着重要作用。然而,由于竞争性的经理人市场的存在,职业声誉良好的经理人在与企业谈判时有更强的讨价还价的博弈能力。如Malmendier and Tate(2009)发现声誉较高的CEO能够从公司获得更多的薪酬。刘红霞和李辰颖(2011)通过对CEO的声誉与超额薪酬研究发现,两者之间呈现出了显著的正相关关系。因此提出假设二:

H2:声誉扩大CEO从公司获取货币收益的能力,且CEO是公司实际控制人则能借助声誉进一步获得更多的货币收益。

大量研究发现,良好的公司内部治理机制会通过提高或降低激励和约束来影响经理人的行为。如陈国进和林辉(2005)认为第一大股东集中持股能对公司的违规违法行为进行约束。罗进辉和万迪昉(2007)研究发现大股东对管理者在职消费监督作用存在激励和防御效应,并且大股东是管理者的话其在职消费水平较低。谢军(2006)认为股权越集中,大股东参与管理改善的动机和能力就越强。David B.Farber(2005)研究发现大股东数量的增加能有效地抑制CEO的不良行为。CEO因为声誉的提高,增加了与公司谈判薪酬的砝码,但是这会使企业人力成本增加。而公司内部治理水平,比如独立董事比例、CEO是否两职合一以及董事会每年召开会议次数等,都能对CEO的行为有一定约束作用。当公司内部治理较为完善时,可能对管理者行为进行有效的监管从而能降低其从公司大肆获利的能力。故提出假设三:

H3:公司内部治理机制的完善能抑制CEO依托声誉从公司大肆获取货币收益的能力。

三、研究设计

(一)样本的选择

本文采用2007—2010年民营上市公司为基础数据,剔除未股改的公司、ST公司、*ST公司、金融企业、CEO变更的公司以及缺失数据的公司,总样本为1909个。数据来自国泰安数据库、巨灵金融数据库,CEO名字的检索次数通过百度检索手工收集获得。数据处理所使用的软件为R与Stata。

(二)主要变量的选取

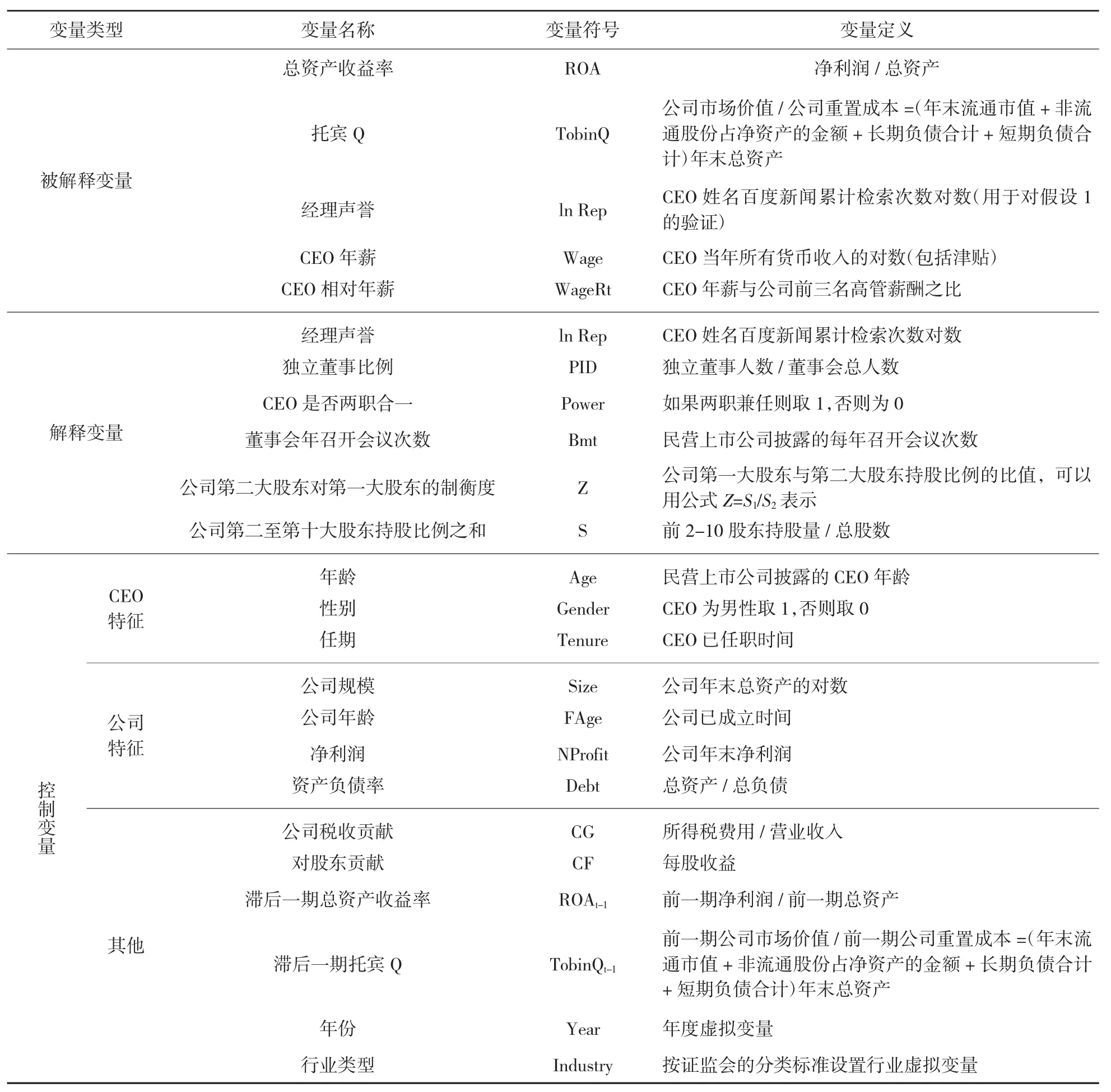

对声誉的衡量,现今的实证中主要存在两种方法:第一种是利用媒体进行的优秀职业经理人的评选进行衡量;另一种方法是以CEO名字的曝光率进行衡量。第一种方法在实证过程中主要存在以下问题:首先便是媒体的公信力以及影响力的程度问题;其次,国内的评选较为混杂,并未进行有效的分类评选;再次,中国的传媒开展优秀职业经理人评选的时间普遍较短;最后,不同媒体间的评选是基于媒体不同的偏好,因此可能存在偏好差异度的问题。鉴于以上分析,本文采用第二种衡量办法。本文借鉴李辰颖、刘红霞(2011)、吴笛(2009)的做法,利用“百度新闻搜索”作为CEO名字的搜索途径,利用检索次数作为CEO声誉的代理变量。之所以不采取Google搜索引擎,主要是因为百度搜索引擎里的新闻检索功能能有效地选择样本研究的时间段,此外还可以减少出现在论坛、微博、博客等非新闻媒体中对CEO声誉产生的噪音。但是利用百度新闻搜索次数可能存在着一个潜在的问题,即百度新闻检索次数并未区分正面评价与负面评价①在国内外有关声誉的研究中,很多学者非常关注新闻检索次数是否能够作为公司或个人声誉的代理变量问题。国内外学者对新闻检索内容进行了统计研究,研究发现90%左右的报道是中性的,只有1%左右的是差评,因此,在很多实证研究中,忽略了占比非常少的差评情况,采用新闻搜索次数来作为声誉的代理变量。。为解决这个问题,本文利用国泰安数据库中的上市公司高管违规数据进行逐年统计分析发现,在本文的样本数据中,违规高管所占样本量的比例较小,最高约为2%。因此这也从反面证实本文的样本以正面或中性的报道居多。另外,由于考虑到单纯的利用年度百度新闻搜索次数无法反映CEO的声誉是长期累积的现实,因此,本文最后采用累积百度新闻搜索次数作为CEO声誉的代理指标。具体各变量定义详见表1。

(表1)主要变量定义表

(三)模型设定

1.对假设1的验证。为了研究声誉较高CEO对上市公司业绩表现的影响,也即为了研究假设1建立以下模型:

同时考虑到公司的业绩也会对CEO的声誉产生影响,二者可能相互影响,因此考虑建立以下模型:

将上述两式联立组成联立方程组,即方程组一,且利用两阶段最小二乘法对其进行估计。

借鉴国内外学者的做法,将被解释变量换成托宾Q值,因为大多数文献认为托宾Q值以及ROA这两个指标是衡量公司业绩表现较好的指标。因此,建立以下模型:

将(3)、(4)组成联立方程组二,并利用两阶段最小二乘法进行估计。

2.对假设2的验证。为了检验声誉较高的CEO与公司议价能力即获取更多货币收益的能力是否上升,建立以下模型:上述模型中用到的wage是CEO薪酬的一个绝对量,为了更精确的衡量CEO薪酬的变化情况,本文采取Wageratio这个相对指标,该指标是每年CEO的薪酬与公司前三位高管薪酬总和的比例。采用该指标作为被解释变量更能精确地衡量CEO薪酬的变动情况,故建立以下模型:

3.对假设3的验证。为了验证公司治理机制对CEO从公司获利货币收益能力的大小,建立以下模型:

四、实证结果

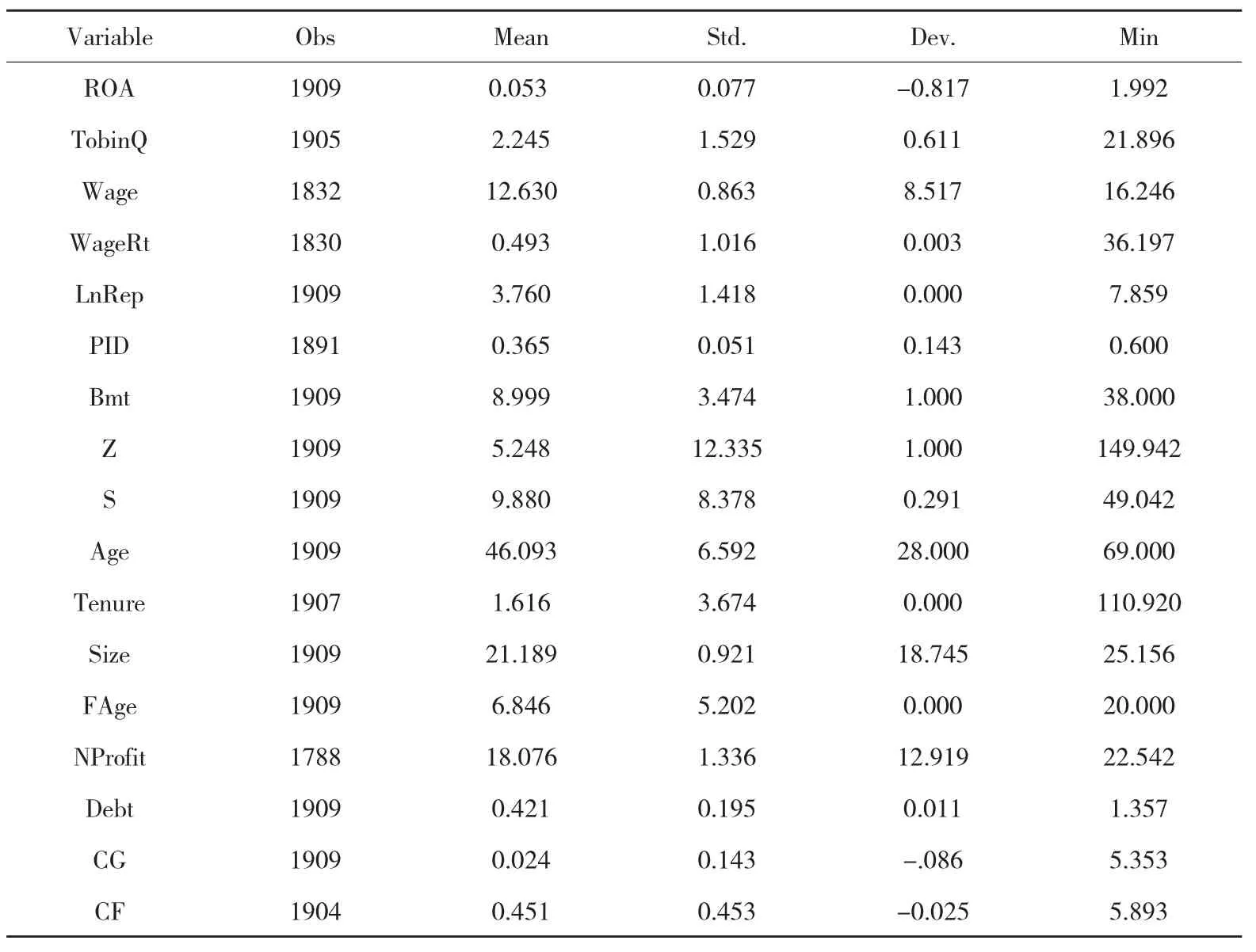

(一)描述性统计分析

从表2可以看出作为声誉的代理变量LnRep的波动性较为明显,最小的为0,最大的为7.859,说明我国上市公司的CEO的曝光度与声誉存在很大的差别。同时可以看到独立董事所占比率的均值为刚好在我国所规定的1/3左右,可见大部分公司都不愿过多的聘请独立董事,仅仅都在法律规定的范围内聘请独立董事,独立董事在公司治理中发挥多大的作用不禁发人深思。

(表2)主要变量的描述性统计

(二)实证结果分析

1.CEO声誉对其所在公司日后业绩的影响。为了验证CEO的声誉是具有正面积极作用,利用模型1-4建立联立方程组进行实证。方程组1和2都反映了声誉与公司业绩的相互关系,表3显示不管是利用会计指标ROA还是市场指标托宾Q,声誉代理变量LnRep都通过了t检验,说明CEO的声誉对公司的业绩起到了促进效应。但是反观公司业绩对CEO声誉的影响,下述的实证结果只表明声誉与市场指标托宾Q呈现出了显著正相关,但是与会计指标ROA之间的正向关系并未通过检验。公司规模对CEO声誉的影响在实证中都通过了检验,且呈现出正相关,这意味着公司的规模越大,CEO的曝光率会越大。同时公司的成立时间也对CEO的声誉有着重要的影响,而且二者之间呈现出显著的负相关,这里主要考虑由于新建立的公司为了提高公司知名度,会通过各种渠道增加公司知名度,这也导致其CEO的曝光度也增加。综合实证结果,本文认为CEO声誉度越高公司的市场表现越好,因此推断CEO声誉起到了积极正面的作用,随着CEO不断地曝光,声誉度的不断提高,促使CEO会为了维持其高声誉而更加积极努力的工作,从而促使公司业绩也随之提高。但是公司的业绩是否对CEO的声誉产生正向的影响,本文的实证结果则无法提出有力的证据。

(表3)CEO声誉对公司业绩的影响

2.CEO声誉对其获利能力的影响。为研究假设二,本文建立了模型5、6,并根据CEO是否为公司的实际控制人将样本拆分成两个子样本进行实证(见表4、表5)。在全样本的实证中,不管是利用CEO的薪酬的绝对指标还是相对指标,声誉的代理变量Lnrep都通过了t检验,并且与CEO的薪酬呈现出了典型的正相关,这意味着声誉的确增加了CEO与公司的议价与提高自己待遇的能力。但是本文的另一个用来衡量CEO是否两职合一的权利代理变量power并未通过t检验,且本文考虑的CEO声誉与CEO权利的交互变量也都未通过t检验,因此从总体上来说CEO的声誉不能在CEO的权利基础上进一步提高其从公司获得更多收益的能力。为了进一步研究声誉对不同类型的CEO的影响是否一致,本文将全样本进行了分拆,根据CEO是否为公司实际控制人分成两组。在CEO是实际控制人的样本组中,实证结果显示不管是利用CEO薪酬的绝对指标还是相对指标,衡量CEO权利的代理变量power以及CEO声誉与CEO权利的交互变量也通过t检验,因此可以推断出在CEO是实际控制人的公司,声誉会进一步助长CEO的权利,提高其从公司获取更多收益的能力,容易形成“强个体,弱公司”的局面。但是反观CEO不是实际控制人的样本组,衡量CEO权利的代理变量power以及CEO声誉与CEO权利的交互变量都未通过t检验。因此本文认为:与公司实际控制人组的CEO相比较,非实际控制人组的CEO权利相对较小,且声誉无法进一步帮助他们从公司获取更多的收益,也无法进一步提高他们与公司议价的能力。

(表4)CEO声誉对其获取货币收益能力影响表

(表5)CEO声誉对其获取货币收益能力影响表

3.基于大股东持股比例的公司治理机制对CEO获利能力的抑制。从全样本来进行分析,可以看到只有在绝对薪酬的模型中S指数通过了t检验,而其他的公司治理的代理变量都未通过t检验(见表6、表7)。因此从总体样本来看,可以认为股权制衡措施以及独立董事在内的现有的公司治理机制对CEO的监管效果并不明显。为了进一步考察公司治理机制对不同权利类型的CEO的监管效果,按照CEO是否为实际控制人将全样本分成两个子样本,即CEO是实际控制人的子样本与CEO非实际控制人的子样本。结果显示,不管是绝对薪酬模型,还是相对薪酬模型,在CEO是实际控制人的子样本中,S指数都通过了t检验,而Z指数以及独立董事比例和董事会会议次数这些变量都未通过t检验,这说明在“强个人,弱公司”的公司中,前二到第十大大股东的持股比例总和是对抗公司实际控制人的一个有效武器,能一定程度上缓解实际控制人从公司大肆获利的行为。但是反观CEO非实际控制人的子样本组,作为公司治理机制的四个变量基本都未通过t检验。这里主要考虑,在该类型的公司CEO并不是实际控制人,并且由于中国存在股权高度集中的现象,CEO的权利被第一大股东弱化。因此中国公司治理机制,相对于对监管权利弱化的CEO的监管,更主要的是监管公司的大股东也即实际控制人,这可能是导致实证结果在CEO非实际控制人子样本组并不显著的原因之一。另外一种考虑是,中国的公司治理机制自己本身存在效果的不显著。独立董事比例较低,独立董事的任命都要经过董事长的审批,这就会导致独立董事的形同虚设,董事会被大股东操控,董事会的权利被架空,公司被掌握在实际控制人的大股东手里,这也会导致结果的不显著。

五、结论与建议

本文利用媒体曝光度——CEO百度新闻累积搜索次数作为声誉的代理变量,经实证研究发现:第一,CEO的声誉起到了积极的作用,声誉较高的CEO为了保持其较高的声誉,会积极工作努力保持其声誉,从而进一步推动公司业绩表现的上升。因此可以看出CEO的声誉作为公司的无形资产,起到了“经济燃料”的作用。第二,研究发现CEO的声誉的确能为其带来更多的货币收益与报酬,但是结果显示CEO声誉并未能与CEO的权利产生交互影响。本文将CEO是否为公司实际控制人分成两个子样本,结果显示声誉的影响在两组之间产生了显著的区别。CEO是实际控制人的一组,CEO的声誉起到了助推效应,即能为两职合一的CEO获取更多的货币收益。反观CEO非实际控制人组,则并没产生该结果。第三,本文第三个研究的内容是公司的治理机制能否对CEO从公司获取货币收益的能力产生抑制,但是实证结果并不显著。根据CEO性质分组后结果也并不显著。但是CEO是实际控制人子样本结果显示,第二大股东到第十大股东持股比例总和与CEO货币收益显示出了负相关,这说明在CEO非实际控制人的公司,第二大股东到第十大股东持股比例能有效抑制作为公司的实际控制人的CEO从公司大肆获取货币收益的能力。因此本文认为现今的公司监管机制对CEO从公司获利能力并未能进行真正有效的监管。

CEO声誉是一柄双刃剑,加强其效果发挥必须从以下角度入手:首先,应加强媒体对上市公司CEO的曝光度。媒体的监督作用意义非凡,尤其是对身为公司实际控制人的CEO显得更为重要。媒体应对公司实际控制人的CEO进行大力的追踪,发现事实真相,客观地报道,深入发掘公司实际控制人的CEO侵害中小股东行为,将其曝光与公布,利用传媒的力量坚决维护中小投资者合法权益。媒体也应对知名度较高的CEO的表现进行追踪与曝光,从而衡量CEO的高薪是否与其表现相符。这不仅形成了一种外部制衡机制,防止声誉沦为CEO掠夺财富的工具,同时还可以促进经理人市场的优胜劣汰。其次,应进一步完善独立董事制度。现阶段的独立董事制度被诟病的原因在于独立董事“不独立”。究其原因在于独立董事的任命权与薪酬都不能真正“独立”。真正发挥独立董事的监督与建议作用,即必须要改革现今这种“不独立”的机制。因此,一是可考虑在对独立董事的任命中加强中小股东的权利与参与度,如加大监管机构以及中小股东在独立董事的候选名单确定中的作用,同时还可利用网络公投等多种新型参与度较高的手段,提高中小股东的参与度。二是应将独立董事的薪酬机制从公司剥离,公司抽出一定资金交予第三方独立机构用于独立董事的薪酬发放与绩效考核,独立董事的薪酬与绩效挂钩,独立董事的绩效考评采取由所有股东进行投票评定与360度考评法进行综合评定,这个最终评定也将交予第三方独立机构进行。第三,应抑制大股东的权力。股权高度集中会造就身兼两职的CEO,其较大的权利以及较高的声誉都提高了他们掏空公司的可能性。因此,抑制这种膨胀的权利成为重中之重。对于股权集中型公司来说,抑制大股东过大的权利,主要措施是要落实两职分离。具体来说,董事长与CEO不能由一人同时担任,应确保两职分离,CEO不能沦为大股东的“附庸品”。而在CEO的聘请上应加大透明性与公正度。可考虑采用网络公投的办法,提高中小股东的参与度。尤其注重中小股东的投票权,可考虑若所有中小股东投票的票数中过半投反对票,则公司必选更换新的CEO,直到中小股东的所有票数中投赞成票的过半数。

(表6)公司内部治理对CEO获取货币收益能力影响表

(表7)公司内部治理对CEO获取货币收益能力影响表

[1]Atreya Chakrabortya,Shahbaz Sheikhb,Narayanan Subramanian.The relationship between incentive compensation and performance related CEO turnover[J].Journal of Economics and Business,2009,(61).

[2]DHirshleifer.Managerial reputation and corporate investment decisions[J].Financial Management,1993,(22).

[3]J.R Graham,S Rajgopal.The economic implications of corporate financial reporting[J].Journal of Accounting and Economics,2005,(40).

[4]Janet Lee.Executive performance-based remuneration,performance change and board structure[J].The International Journal of Accounting,2009,(44).

[5]Leslie·Gaines,Ross.首席执行官资本——构建首席执行官声誉和公司成功指南[M].沈国华,等,译.上海:上海财经大学出版社,2005.

[6]Lucian Bebchuk,Yaniv Grinstein.The Growth of Executive Pay[J].Oxford Review of Economic Policy,2005,(21).

[7]M Regester,J Larkin.Risk issues and crisis management:A casebook of best practice[M].London:Kogan Page,2005.

[8]C.M Schrand,S.L.C Zechman.Executive Overconfidence and the Slippery Slope to Fraud[D].Pennsylvania:University of Pennsylvania Working Paper,2008.

[9]Shivaram Rajgopal,Terry Shevlin,Valentine Zamora.CEOs’Outside employment opportunities and the lack of relative performance evaluation in compensation contracts[J].The Journal of Finance,2006,(61).

[10]UlrikeMalmendier,Geoffrey Tate.Superstar CEOs[J].The Quarterly Journal of Economics,2008,(124).

[11]醋卫华,李培功.媒体监督公司治理的实证研究[J].南开管理评论,2012,(15).

[12]陈国进,林辉,王磊.公司治理、声誉机制和上市公司违法违规行为分析[J].南开管理评论,2005,(6).

[13]戴亦一,潘越,刘思超.媒体监督政府干预与公司治理:来自中国上市公司财务重述视角的证据[J].世界经济,2011,(11).

[14]谷丰,张林.上市公司信息披露质量与盈余管理关系的实证研究[J].学术交流,2011,(12).

[15]黄群慧,李春琦.报酬、声誉与经营者长期化行为的激励[J].中国工业经济,2001,(1).

[16]孔峰,刘鸿雁.经理声誉考虑、任务关联性和长期报酬激励的效果研究[J].南开管理评论,2009,(1).

[17]罗宏,张玮倩.媒体报道对高管薪酬的管制作用研究[M]//中国会计学会2011学术年会论文集.重庆:重庆大学、中国会计学会教育分会,2011.

[18]罗进辉,万迪昉.大股东持股对管理者过度在职消费行为的治理研究[J].证券市场导报,2009,(6).

[19]李培功,沈艺峰.媒体的公司治理作用:中国的经验证据[J].经济研究,2010,(4).

[20]李焰,秦义虎.媒体监督、声誉机制与独立董事辞职行为[J].财贸研究,2011,(3).

[21]刘红霞,李辰颖.CEO声誉与其超期薪酬[M]//第十届中国实证会计国际研讨会论文集.昆明:云南财经大学、《中国会计评论》理事会,2011.

[22]刘红霞,李辰颖.经理层声誉与薪酬关系研究——来自上市公司的经验证据[J].经济与管理研究,2011,(5).

[23]马连福,刘丽颖.管理者声誉研究述评[M]//第六届(2011)中国管理学年会——公司治理分会场论文集.成都:西南财经大学工商管理学院、中国管理现代化研究会,2011.

[24]吴笛.上市公司CEO声誉与盈余管理程度的关系研究[D].大连:大连理工大学,2009.

[25]谢军.第一大股东、股权集中度和公司绩效[J].经济评论,2006,(1).

[26]叶康涛,张然,徐浩萍.声誉、制度环境与债务融资——基于中国民营上市公司的证据[J].金融研究,2010,(8).

[27]赵爽,肖洪钧.企业家声誉对企业家行为的影响研究[J].经济纵横,2009,(9).

[28]闫邹先,尚秋芬.媒体监督、公司性质与上市公司合谋——一项基于上市公司的经验证据[J].山东社会科学,2008,(5).

[责任编辑:马建强]

F244

A

1001-4799(2016)06-0112-09

2015-12-10

河南省哲学社会科学规划资助项目:2015BJJ017

杨鑫瑶(1982-),女,河南郑州人,河南财经政法大学金融学院讲师,经济学博士,主要从事金融学研究。

猜你喜欢

中国出版(2022年15期)2023-01-11

中国管理信息化(2021年23期)2021-11-22

银行家(2021年9期)2021-09-18

进出口经理人(2020年11期)2020-11-24

进出口经理人(2020年10期)2020-11-17

考试与评价·高二版(2020年3期)2020-09-10

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

法制博览(2018年23期)2018-01-23

现代财经-天津财经大学学报(2016年6期)2016-12-01