文化科技型中小企业融资能力评价研究

2016-11-28 02:00:43刘义进

福建商学院学报 2016年5期

刘义进,吴 敏

(1.天津科技大学经济与管理学院,天津 300222;2.上金资产管理(上海)有限公司,上海 200051)

文化科技型中小企业融资能力评价研究

刘义进1,吴 敏2

(1.天津科技大学经济与管理学院,天津 300222;2.上金资产管理(上海)有限公司,上海 200051)

采用层次分析法,构建包括5个准则维度和15项考核指标在内的旨在考核文化科技型中小企业融资能力的评价指标体系,研究了文化科技型中小企业融资的现状,将在深交所上市的20家文化科技型中小企业的财务数据结合综合权重进行实证分析。结果表明,文化科技型中小企业在提高融资能力时,需要重视改善企业自身财务状况,提高财务能力,加强创新与文化的融合。

文化科技型中小企业;融资能力评价;层次分析法

文化科技型中小企业是指以文化、科技、创意和人力资本等作为生产要素,在文化传媒、文教体闲等领域,将文化科技成果商品化并为社会提供相应的文化产品、准精神产品和服务而获取商业利益的、以市场为导向的知识密集型经济组织。2012年,国家科技部等六部委在《国家文化科技创新纲要》中提出在文化发展中注入科技创新的新动力。随着文化和科技在诸多领域呈现进一步融合的趋势,2015年上海文化与科学融合发展论坛中更提出“文科融合,互联创新”的主题观点。我国文化产业得到迅猛发展,文化科技型企业在创新与发展等方面为应对来自国际同行业的竞争面临的问题亟待解决,而由此带来的资金问题使企业陷入循环困境。虽然中央和地方政府连续出台相关政策,大力扶持中小企业发展,然而世界经济的不景气以及中小企业的发展受到自身诸多条件的限制,尤其体现在融资能力方面。融资能力是指文化科技型中小企业根据其面临的经济状况,综合考虑自身经营发展现状及长期战略,在正确的时间对社会资金的供给规模及同业竞争对象资金的需求量进行量化分析,通过恰当的筹资渠道和方式向目标筹资对象筹集资金的一种能力[1]。文化科技型中小企业对资金表现出强烈的需求,而融资能力恰是维持该类企业可持续成长的关键因素,主要表现为融资能力越强,企业发展越稳定,其价值越高。

一、评价方法与评价指标体系

(一)评价方法的选择

关于文化科技型中小企业融资能力评价方面的研究方法,国内外诸多学者都基于各自不同的研究领域而提出了相应的看法。Ladislav M和Jan B(2010)认为中小企业已不能单纯依托内源融资来满足企业经营和对外扩张的需求[2];蒋娟娟等(2014)则提出,企业融资渠道应该由内源融资向外源融资转变,从而保证企业资金的供应[3];刘尧飞(2014)采用层次分析法对科技型中小企业融资能力进行的实证分析[4]和希伦、吕随启(2016)同样采用层次分析法对创新型中小企业的融资能力进行分析[5]都取得了实质性进展。层次分析法为实现规避各评价指标间的相关性问题和加强研究在指标选择及权重分配上客观性的目的,分解原始变量并对各指标逐一核算,确保了量化分析结果的准确性。因此,本文将依托层次分析法,构建具有文化科技型中小企业自身特点的融资能力评价指标体系,通过指标量化分析来评价文化科技型中小企业的融资能力。

表1 文化科技型中小企业融资能力评价指标体系表

(二)评价指标体系的构建

将文化科技型中小企业融资能力的准则层界定为财务能力、成长能力、创新能力、盈利能力和管理能力五个维度(如表1所示),共包含15项评价指标[6]。其中,财务能力为核心指标,成长能力为竞争优势指标,创新能力为关键指标,盈利能力为价值指标,管理能力为综合表现指标。

为了实现对研究结果进行权重量化考核,将评价指标体系中的指标层进行财务公式计量编制,具体如下:

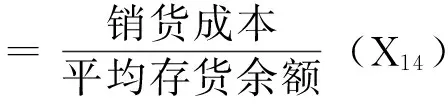

1.财务能力指标主要包括体现内源融资方面能力的每股资本公积,以及体现外源融资能力方面以考评短期偿债能力的流动比率、速动比率和考评长期偿债能力的资产负债率指标。其中,每股资本公积主要体现在内源融资能力方面,而流动比率、速动比率和资产负债率则体现在外源融资能力方面。计算公式分别为:

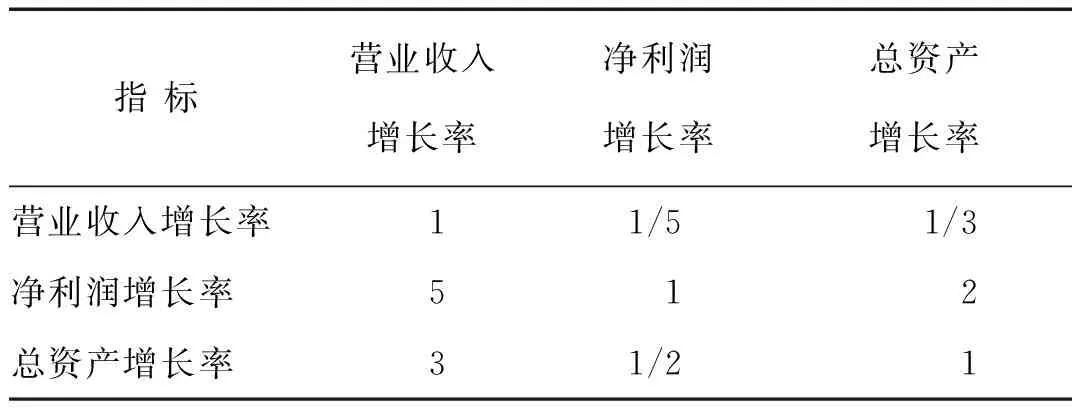

2.文化科技型中小企业由于其本身所具备的高潜力、高价值的特点,成长能力备受投资者关注,作为该类企业的竞争优势指标,成长能力主要包括反映企业销售业绩增长情况的营业收入增长率、体现企业盈利前景的净利润增长率和反映企业资产增长情况的总资产增长率这三项指标。计算公式分别为:

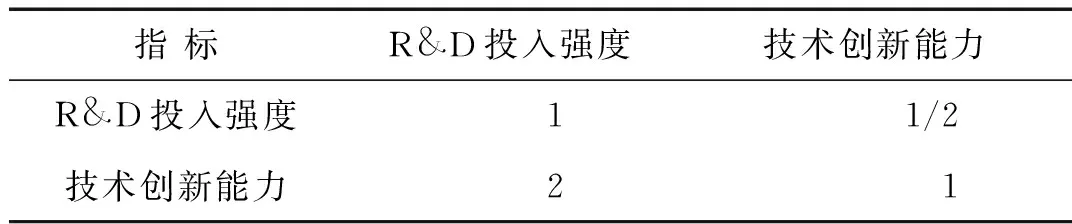

3.创新能力可以体现出文化科技型中小企业在研发投入和科研能力方面的成就,能够较为直观地反映文化科技型中小企业在研发能力和技术创新方面的具体表现,其主要指标包括R&D投入强度、技术创新能力两项。计算公式分别为:

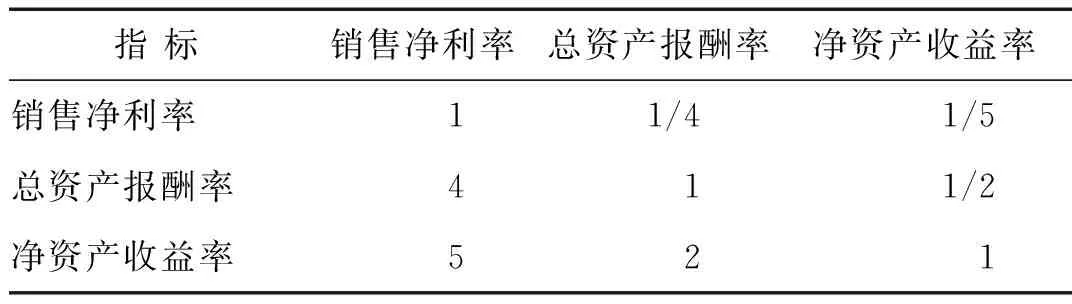

4.盈利能力是每一个投资者都会关注的指标,可以体现企业获取利润和资产增值的情况,为债务类、债券类投资者提供最为明确的参考,主要包括可以衡量企业在一定期间内获取收入能力的销售净利率,以及对总资产、净资产获益能力进行考核的总资产报酬率和净资产收益率这两项指标。计算公式分别为:

5.管理能力作为文化科技型中小企业的综合表现指标,一定程度上体现在企业对经营管理的能力、对流动资产及总资产在周转问题上的处理等,主要包括以下三项指标,计算公式分别为:

二、基于层次分析法的融资能力指标权重的确定

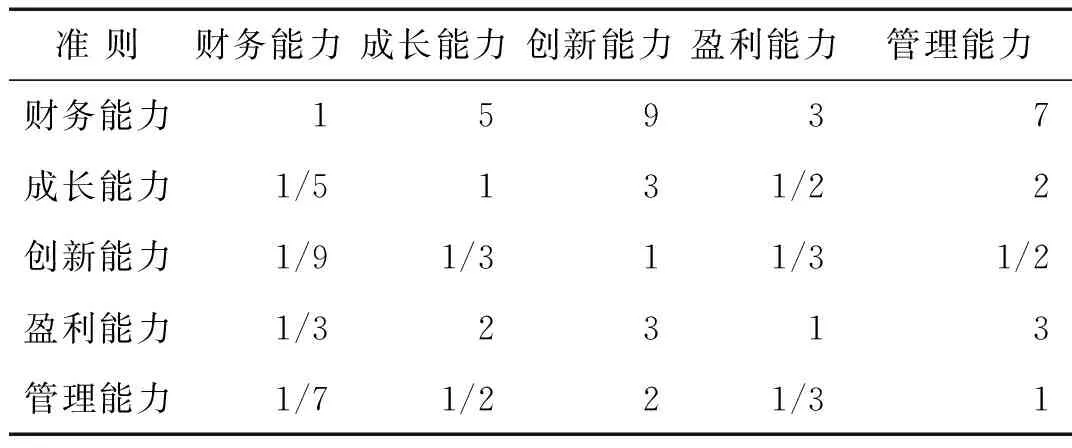

在AHP法分析过程中,邀请了10位相关领域的学者对评价指标体系表依据1~9标度编制相应的专家判断矩阵(具体如表2~7所示)。

表2 文化科技型中小企业融资能力准则专家判断矩阵

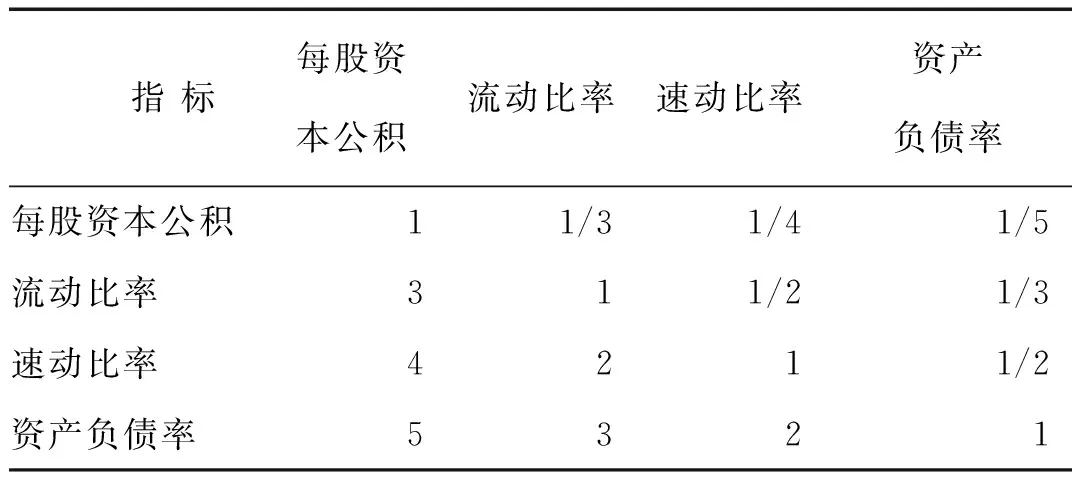

表3 财务能力专家判断矩阵

表4 成长能力专家判断矩阵

表5 创新能力专家判断矩阵

表6 盈利能力专家判断矩阵

表7 管理能力专家判断矩阵

对指标层各指标间相对于准则层的能力准则的相对重要性进行详细计算,并根据所得结果展开层次单排序。根据计算结果所得一致性比率CR=0.0481<0.1,因此,该结果具备较满意的一致性,即研究所获结论可以被接受。同时,列出文化科技型中小企业各指标综合权重(如表8所示)。

表8 文化科技型中小企业综合权重表

三、文化科技型中小企业融资能力的量化分析

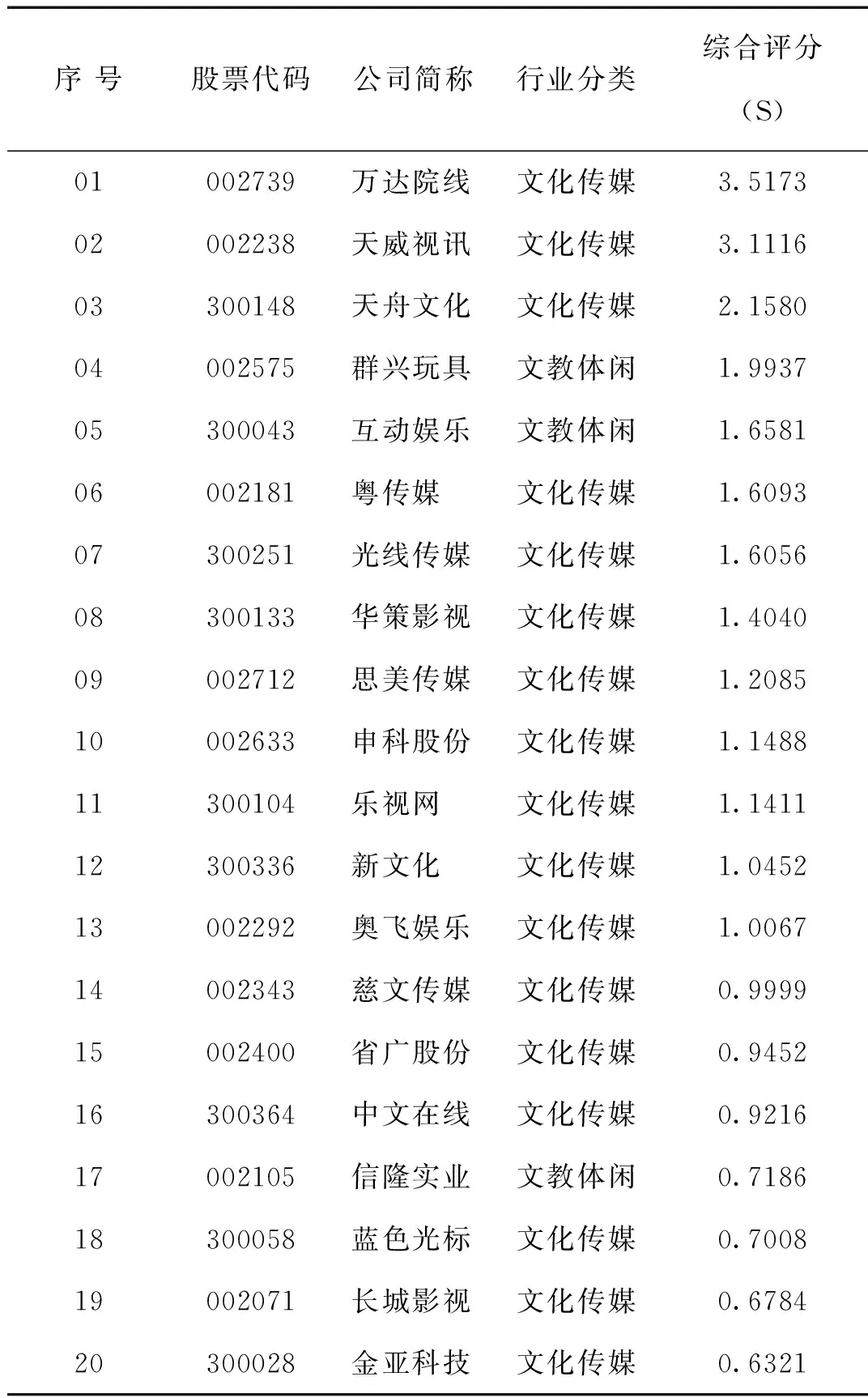

选取20家在深圳证券交易所中小企业板和创业板上市的从事文化传媒、文教体闲等行业的文化科技型中小企业作为研究对象,其中文化传媒行业的有中小企业板上市的万达院线(002739)、天威视讯(002238)、粤传媒(002181)、思美传媒(002712)、申科股份(002633)、奥飞娱乐(002092)、慈文传媒(002343)、省广传媒(002400)、长城影视(002071)和创业板上市的天舟文化(300148)、光线传媒(300251)、华策影视(300133)、乐视网(300104)、新文化(300336)、中文在线(300364)、蓝色光标(300058)、金亚科技(300028)等企业,文教体闲行业的主要是中小企业板上市的群兴玩具(002575)、信隆实业(002105)和创业板上市的互动娱乐(300043)三家企业。通过对其2015年公布的年度财务报告中相关数据进行无纲量化处理后,结合层次分析法中综合权重加权的综合评分值,并依此排列(如表9所示)。

表9 20家文化科技型中小企业综合权重表

为了便于直观地分析各企业的融资能力,对评分值S进行层次分类,按照融资能力由强到弱将评分分为A、B、C、D四个等级层次:A(S值≥2)、B(1.5≤S值<2)、C(1≤S值<1.5)、D(S值<1)。所选20家企业的综合评分显示, A等即排名1~3的万达院线、天威视讯和天舟文化的融资能力较好,其中万达院线企业自身财务状况极好,主营业务市场占有量大,同时有良好的企业信用以及其母公司万达集团的庞大财政支持,发展前景极为广阔,融资能力较强;排名4~7的为B等,其中近期投资于VR产业的光线传媒在一定程度上显示出较高的投资潜力,其融资能力也就相对体现出较高的水平;排名8~13的企业融资能力为C等;排名14~20的企业融资能力相对较差,为D等。

四、结论

本文以对文化科技型中小企业融资能力的评价作为研究目的,将层次分析法对融资能力的考核应用于文化科技型中小企业,旨在加强文化科技型中小企业内源融资和外源融资结合应用的能力,继而提高企业的融资效率和管理运行质量,保证企业在对内管理和对外扩张方面资金链供应不间断。研究发现,资产负债率指标所占综合权重最高,该指标主要衡量文化科技型中小企业长期偿债能力的强弱,也因此成为企业融资过程中投资人关注的重点指标,其重要性不言而喻。其次是流动比率、速动比率以及盈利能力中的净资产收益率,前两者属于对企业短期偿债能力进行考核的指标,而后者也在一定程度上表明了股权类投资者对企业盈利的关注,三者可以体现出债券类投资者和股权类投资者在企业融资过程中所起的重要作用。同时,对准则层的观察可以发现,财务能力权重甚至超过其他准则的总和,其对于文化科技型中小企业融资能力的影响相对较大。因此,文化科技型中小企业在提高融资能力时需要重视改善企业自身财务状况,强化企业预算管理能力,利用财务共享中心作用,提高财务能力[7]。同时也不能忽视其他四项准则能力的提高,尤其在创新能力方面,文化科技企业在融合文化、创意与科技时需要加大研发投入,紧跟时代发展步伐,拓展企业发展前景,保证内源融资的同时吸引外来资金的注入,继而提高企业融资能力,为我国文化科技型中小企业今后在自身发展和提高融资能力方面提供借鉴。

[1]孙林杰,孙林昭,李志刚. 科技型中小企业融资能力评价研究[J]. 科学学与科学技术管理,2007,(5): 146-150.[2]LADISLAV M,JAN B.Evaluation of financing possibilities of small and medium industrial enterprises[J].Procedia Economics and Finance,2010,3( 3) : 217—222.

[3]JIANG J J,LI Z M,LIN C Y.Financing difficulties of SMEs fromits financing sources in China[J].Journal of Service Science and Management,2014,7( 3) : 196—200.[4]刘尧飞. 科技型中小企业融资能力理论研究与实证分析[J]. 南京邮电大学学报,2014,16(2): 34-41.

[5]希伦,吕随启. 基于层次分析法的创新型中小企业融资能力[J]. 北京航空航天大学学报,2016, 29(3): 108-111.[6]潘丽娟. 基于Excel 的层次分析法模型设计[J]. 中国管理信息化,2014,17(17): 115-117.

[7]刘义进,黄晓红. 大数据时代电子商务企业的预算管理研究[J]. 长春大学学报,2016,26(3): 25-29.

(责任编辑:杨成平)

On Evaluation of Cultural and Technological SME’s Financing Capability

LIU Yi-jin1, WU Min2

(1.College of Economics and Management, Tianjin University of Science and Technology,Tianjin 300222,China; 2.Shanghai Shangjin Asset Management CO., LTD. Shanghai 200051, China)

This paper develops an evaluation system with five dimensions of standard and fifteen indexes by analysis of cultural and technological SME’s present financing situation and analytic hierarchy process, and then makes an empirical study on the annual reports of twenty cultural and technological SME which are from the Shenzhen Stock Exchange. The results shows that cultural and technological SME should improve financial situation, enhance financial capacity and promote the integration of innovation and culture to improve financing capability.

cultural and technological SME; evaluation of financing capability; analytic hierarchy process

2016-08-05

天津市哲学社会科学研究规划项目“天津市文化科技企业孵化路径研究”(TJGL15-032)。

刘义进(1992-),男,江苏盐城人,研究生。研究方向:公司理财与资本运营。

F830.59

A

1008-4940(2016)05-0033-06

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 14:12:57

防爆电机(2022年4期)2022-08-17 05:59:06

经济与管理(2020年4期)2020-12-28 00:44:12

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

中国交通信息化(2017年9期)2017-06-06 07:14:54

项目管理技术(2016年8期)2016-05-17 05:39:14

现代冶金(2016年6期)2016-02-28 20:53:16

天津人大(2015年9期)2015-11-24 03:26:29