项目投资控制与ERP系统IMPS模块操作流程的客观联系

2016-11-22 01:59:53李昆,苑敏

邢台职业技术学院学报 2016年4期

李 昆,苑 敏

(1.中国石化催化剂有限公司,北京 100029;2.邢台职业技术学院 建筑工程系,河北 邢台 054035)

项目投资控制与ERP系统IMPS模块操作流程的客观联系

李 昆1,苑 敏2

(1.中国石化催化剂有限公司,北京 100029;2.邢台职业技术学院 建筑工程系,河北 邢台 054035)

ERP系统中的IMPS模块是以项目投资为管理对象,以投资控制为理论基础来辅助进行项目管理的项目管理系统。近年来ERP系统虽然得到了大力推广,但很多操作人员对投资控制和IMPS模块的内在联系并不完全理解,从而限制了模块的有效应用。文章首先为读者解释了探讨两者关系的必要性,然后用说明、举例、比较、归纳等方法对两者的关系进行了全过程对比分析及要点说明,最后对利用IMPS模块中的数据做偏差分析进行探讨,从而逐步揭示了投资控制与PS模块的本质联系和在项目管理上互为依据、互相促进的关系。希望项目管理人员从本质上将项目管理与PS模块结合起来,让项目管理系统真正提高项目管理效率,杜绝工程实际、系统数据两张皮的现象。

项目管理;投资控制;ERP系统;IMPS模块;客观联系

一、引言

近年来,ERP系统因其良好的兼容性和强大的资源整合能力,在我国各类企业中得到了广泛的推广和应用[1]。然而ERP软件将企业带上一个新的高度和管理水平的基础是管理人员相关领域知识的完备及对软件模块与学科领域之间规律的掌握。

二、探讨投资控制与IMPS模块关系的必要性

现代的工程项目管理包括五大控制:合同控制、投资控制、进度控制、质量控制、安全及HSE控制

[2]。投资控制的主体是建设单位,目的是为在投资计划值内实现项目目标对投资进行规划、控制和管理。如果说合同控制是项目管理的核心和龙头,那么投资控制就是合同控制最有效的手段。投资控制的计算、管理、分析的对象是项目建设全过程造价信息,这个信息具有动态、量化、客观的特点。IMPS(Investment Management Project System)模块是项目管理模块,是ERP系统的应用模块之一。ERP系统(Enterprise Resource Planning)是指“企业资源计划”,擅长的是对企业物流、资金流、信息流“三流”的整合和管理。由此可见,IMPS模块以投资控制为主线来进行项目管理,既能扬ERP系统之长,又能贯穿和统领整个项目管理。所以PS模块被设计为将项目从立项到竣工的全部造价数据和管理过程进行整合、呈现,来辅助项目管理的管理系统。然而,大多数ERP顾问不具备工程管理专业背景,顾问熟悉的是系统的权限配置和操作步骤,在上线培训时很少为用户讲解系统操作与工程管理过程的对应性和系统如何辅助投资控制。如果操作人员不是投资控制专业人员,不理解模块中数据、操作流程与投资控制的关系,IMPS模块就可能沦为项目管理的豪华枷锁而不是“予”虎添翼。所以系统操作人员和其他项目管理人员都需要对两者的关系有深入本质的理解。本文将工程管理专业、投资控制实践经验和PS模块操作心得融会贯通,对线下管理和线上操作进行对照分析,希望能帮助大家深入理解两者的关系。

三、工程项目管理各阶段投资控制与IMPS模块的对应及模块操作要点

一个项目从立项到竣工要经过策划、基础设计、详细设计、招标、施工、竣工几个阶段。每个阶段都有对应的投资控制工作,投资控制的基础是造价计算,每个阶段的造价计算都有各自的依据体系[3]。项目阶段及对应造价工作见图1。

图1 工程项目全过程造价体系

IMPS模块是如何实现投资控制的?概括而言:一是对项目结构及造价数据进行划分和展开;二是对投资控制每一个动态过程数据进行显示和控制。

首先对工程造价进行分析。建设项目总投资构成见图2,它展示了建设项目造价的全貌,是分解造价数据的基础。

图2 我国现行建设项目总投资构成

工程造价有广义和狭义之分。建设单位的造价范畴是建设项目总投资,指项目从筹建到生产出合格产品所投入的全部资金,它是广义的工程造价。建设项目总投资包括固定资产投资和流动资产投资。固定资产投资是投入到项目实体和项目实体建设过程的资金,流动资产投资是项目投产后为正常运营投入的购买原料、燃料和支付其他经营费用的周转性投资。固定资产投资包括建设投资和建设期借款利息。建设期借款利息是建设投资中的借款在建设期产生的利息,利息与建设投资中的绝大部分在项目竣工后转为固定资产。建设投资分为工程费和工程建设其他费。工程费是建设项目实体的费用,它包括设备及工器具购置费和建筑安装工程费。其中建筑安装工程费是狭义的工程造价,一方面它是承建单位全部的工程造价,另一方面它是建设项目总投资的一部分。按照住房城乡建设部、财政部印发的《建筑安装工程费用项目组成》(建标[2013]44号),建安工程费按费用构成要素分为人工费、材料费、机具使用费、企业管理费、规费、利润和税金。其中人工费、材料费、机具使用费是计算工程量后套定额核算出的费用,其他是按国家或地方费率文件规定的费率,以人、机、材三项中的某几项为基数取出的费用。无形资产投资是取得各种“权”和专利的费用。其他资产投资主要用于生产人员准备费[4][5]。

结合图1可知,可研阶段、基础设计阶段、竣工决算阶段造价计算的是广义工程造价,计算主体是建设单位;施工图设计阶段、招标阶段和施工阶段计算的是建安工程费,即狭义工程造价,计算主体是承包单位和建设单位。下面按各阶段展开分析工程造价与IMPS模块数据的对应、系统在投资控制中的作用。

1.可行性研究阶段

项目第一阶段是项目建议、可行性研究阶段,据专家估计,这个阶段对工程成本的影响程度高达85%以上。该阶段形成的造价文件是投资估算,计算的是建设项目总投资,由建设单位或委托设计单位测算。总投资是项目经济技术分析三表(项目投资现金流量表、项目资本金现金流量表、利润与利润分配表)八指标(总投资收益率、资本金净利润率、偿债备付率、利息备付率、净现值、内部收益率、静态投资回收期、动态投资回收期)的基础,是项目决策的重要依据。若可研被批复,那么批复投资对工程项目造价起全局控制作用,在此基础上进行基础设计及概算编制。可研批复投资是项目进入IMPS模块后的第一个造价数据,对应PS模块流程为“IMPS_P01总部下发投资计划流程”。虽然它对系统后续操作没有控制作用,但它是系统必输字段,此流程的操作要点是必输并且如实录入。系统界面见图3:

图3 ERP中的项目总投资示例

2.基础设计阶段

基础设计阶段形成的造价文件是概算,它在建设单位的统筹下由设计院组织编制。基础设计阶段对工程造价的影响超过70%-80%,在这个阶段,投资对总图安排、工艺过程和建筑设计等起辅助决策的作用,造价人员要协助设计人员在实现技术先进性时,结合经济合理性,以合理造价为原则进行方案决策。经过批复的总概算是项目投资控制的最高纲领,后面阶段的造价不得突破总概算。与此对应,在IMPS模块中总概算对项目进行着最高级别的投资控制,在正常操作下,系统中项目成本不会超过总概算。

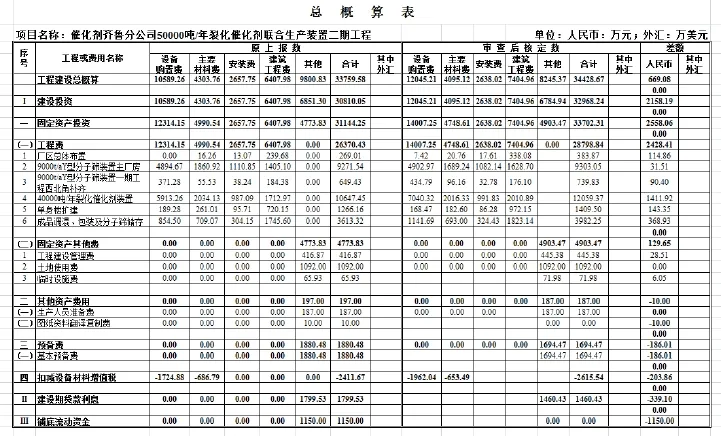

中石化以图2所示投资构成体系为基础,编制并发布了《石油化工工程建设设计概算编制办法》。项目总概算实例见图4。

图4 中石化批复项目总概算示例

总概算的首层为“工程建设总概算”,它与图2“建设项目总投资”的差别在于总概算列支的是铺底流动资金,数值为流动资产投资的三分之一。总概算表的第一层分级为“建设投资”、“建设期借款利息”和“铺地流动资金”,分别对应于广义工程造价中的“建设投资”、“建设期利息”和“流动资金”。建设投资又分为“固定资产投资”、“无形资产投资”、“其他资产投资”和“预备费”(本例项目没有无形资产),分别与图2建设投资中的资产分类和“预备费”对应。“固定资产投资”分为“工程费”和“固定资产其他费”,“工程费”首先按单项工程进行分解,然后按单位工程分解(本例隐藏了单位工程分解)。每个单位工程又将工程费分为“设备购置费”、“建筑工程费”、“安装费”、“主要材料费”。(注:中石化为了减弱定额滞后的弊病,将安装工程费分解为主要材料费和安装费,并出版了相应的主材费文件和调整机制)

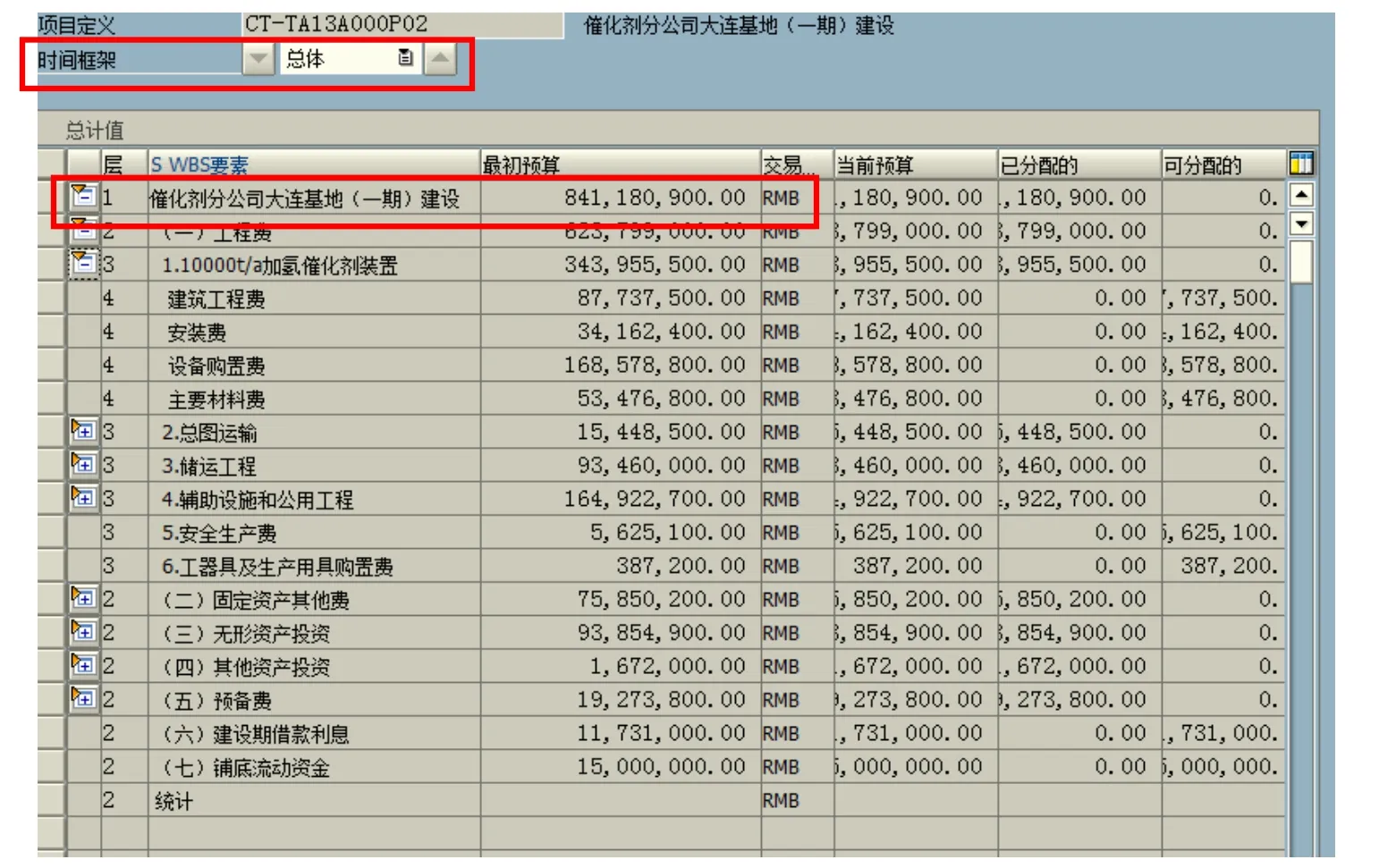

基础设计批复后ERP系统中就可以进行项目创建后的第二步工作:WBS(work breakdown structure)分解即工作结构分解、概算分解,对应系统流程为“IMPS_P02项目维护流程”、“IMPS_P03项目预算分配下达流程”。项目根据不同的管理需要有多种结构分解方式,总概算表对项目的分解就是一种WBS分解方式。由于IMPS模块主要反映投资控制,因此以总概算表为依据是IMPS模块中对项目进行WBS结构分解最好办法。创建并分解项目后,就要将概算值体现在系统中。总概算体现在“预算分配”界面的“时间框架”为“总体”时的项目首层“最初预算”,对项目分解后的各个部分的概算值录入到时间框架为“总体”的“最初预算”。

此流程的工作重点是根据项目规模和实际管理水平,进行细度适当的WBS分解。同时又由于系统中只能对有预算值的WBS结构进行成本控制,没有预算值的WBS的成本不受控制,所以要把WBS对应概算值按照概算文件完全分配到位。当WBS成本超对应概算时,投资负责人就要特别重视,不仅要在WBS间进行概算微调,更要进行数据的记录、比对、分析、找出控制重点,分析超概算原因,及时进行纠偏。WBS及概算分解实例见图5。

图5 ERP中项目总概算分解

3.施工图设计阶段

施工图设计阶段的造价工作是在批复概算框架下进行限额设计并在设计完成后进行施工图预算编制。从这个阶段开始,投资控制的主要任务从辅助项目决策变为针对工序计算成本、进行成本监控。一般建设单位和施工单位都要自行编制施工图预算,它是合同造价的基础,是甲乙双方招投标、安排资金计划、施工过程中投资控制(建设单位)和成本核算(施工单位)的依据。

同时施工图预算是建设单位计划人员计算批次计划的依据,也是在IMPS模块中分配“时间框架”为实际年度下的WBS预算数的依据。首先造价管理人员要在施工人员的配合下,依据预算书和施工进度安排,测算出投资计划使用时间段内各单项工程(按照WBS的分解细度可以到分部分项工程)的工程量及造价值,并乘以项目风险系数,形成申请批次计划的数额。计划下达后,再按测算向WBS分配下去(包括风险系数)。反之,在上阶段批次计划使用时限末,造价人员可以对比已下达的预算值与成本的差异,进行偏差分析。“预算有书、计划定量”是工程管理精细化、科学化的必要条件,也是科学使用IMPS模块的基础。因此不论是对于项目管理还是IMPS模块的应用,建设单位必须有施工图预算,随时作为控制造价的量尺,定期制定阶段计划并对照检查。批次计划分解实例见图6。

图6 ERP中项目批次计划分解

4.招标阶段

项目管理模块中“PS_P18项目开工流程”是与施工及工程服务招投标对应的操作流程。项目进入招标阶段后承包单位介入项目,IMPS模块上的操作也由WBS层面深入到与合同对应的网络层面,随着项目形象进度的形成,WBS的预算值在网络层面转化为成本。系统中,WBS是对项目的结构分解,网络是对标书按工程内容分解并挂接在对应的WBS下。网络创建的时机是招标阶段。创建网络时输入的“价格”就是招标控制价,这个数值只显示在网络界面上,在系统中没有实质的控制作用。经过投标、评标、定标、发中标通知书等一系列工作,招标单位和中标单位经过合同谈判,最终签合同。在系统上对应的动作就是对网络进行审批形成采购申请,再对采购申请进行两级审批,形成采购订单,订单即合同,订单金额就是合同价,这就是订单金额可以在网络“价格”基础上修改的理论依据。

图7 ERP中项目施工招标对应网络

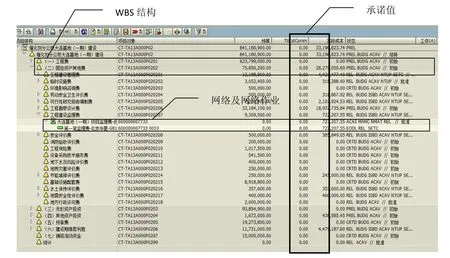

因为订单金额是合同价,有法律效力,所以它在系统中占用预算、有控制作用,是预算值过渡为成本值的中间状态值,系统中的名称是“TtlCstComm”,用户称之为“承诺值”。“承诺值”虽然还不是成本,但它占用所挂接WBS的预算。这就导致,如果预算是阶段性分配,同一个工程内容要按时间或更小的单元进行拆分,这由同一个网络下挂接不同的网络作业实现。为了便于检索,网络和网络作业的描述标准要统一与线下文件对应。该操作流程的工作重点就标书、合同的拆分严密,合理,准确。虽然合同拆分工作比较繁琐,但是通过拆分,可以督促造价人员进行细致的合同分析,合同交底,并能对照系统中的成本随时检查合同的执行情况。ERP系统中的项目一览表可以完整的展示项目截止到用户查看时的WBS分解、网络作业建立、概算分解、承诺值、成本值等信息,见图8。

图8 ERP中项目一览表

5.施工阶段

施工阶段是工程项目最繁忙的阶段,也是造价工作量比较大的阶段。对于建设单位这是投资控制任务比较艰巨的时期,对于施工单位这是盈利和成本控制的关键时期。在这个阶段,一个有经验的承包商会贯彻全员成本控制的理念,其造价人员具体工作有:按照进度计划编制下一个成本控制周期的(周、月)施工预算(施工预算是施工单位用作成本管理、指导施工作业的基本依据);积极进行当期的签证、变更、索赔;按照合同约定的结算周期(月或里程碑)计算已完进度款和签证变更索赔款;对已完进度的实际成本和计划成本进行对比分析,以实现对前期工程成本的纠偏并确定后期工程成本的预控重点。由此可见一个有经验的承包商非常重视成本管理,并有一套科学、系统、实时的成本控制体系。

建设单位由于项目管理人员有限,对于投资控制有时是在快超支时才意识到。但造价工作不仅是工程竣工后的结算和决算,造价管理也不只是简单的算账,还要过程中检查、比较、控制。建设单位可以借助监理的力量和对施工单位工作流程的了解,事半功倍的完成实时的投资控制。比如:计算投资计划值,可以借助施工图预算和进度计划进行汇总;对当期的签证、变更、索赔的造价值计算,要在清单计价规范和合同要求的时限内,由建设单位工程师和监理负责工程量的确认和单价、定额套用的检查及造价计算的复合,合同管理人员负责可调合同条款的确认。分工监督,虽然影响效率,但各司其职,各做所长,相互监督,这样的数据客观准确;对于工程月度结算,因为即使合同中没有规定按月支付进度款,一个有经验的施工单位每月都会做成本测量,所以为了信息对等,建设单位应该要求施工单位每月上报当月进度结算。进度结算书要包含当期完成的工程量、签证、变更、索赔和价格调整,这样不仅能及时掌握最真实的投资情况,还可以通过对比进度结算和已完工程计划投资,计算出投资偏差,及时进行有效的纠偏。所以这个阶段业主投资控制的关键词是:实时、科学、信息对等。

施工阶段的投资控制在系统上的流程是“PS_P24工程进度管理/进度款流程”,即按工程量确认单(以进度结算书为依据)进行每月的进度确认。模块操作是:对招标签订合同后形成的订单逐月进行工程量确认(又称为订单接收),随着工程量的确认承诺值逐步变为成本。这步工作要注意,对订单的接收依据是现场实际工程进度,不是付款发票。发票是以进度款为基础,扣除合同中规定的扣款,即使不考虑发票滞后的因素,它在数量上也不能反映对应期工程实际进度,所以它不是系统中确认进度、辅助投资控制的依据。因此这个阶段的操作重点就是严格按工程量确认单中确认进度,形成成本,让系统帮助管理人员记录进度、发现差距,这个前提是工程量确认单要客观符实。而工程进度确认单能真实反映现场实际进度,前提是统计工程量要真实、造价计算要细致达到进度结算书水平。

图9 ERP中对合同进行施工进度确认

6.竣工决算阶段

在工程实施期间按部就班每月进行工程量确认,WBS的预算逐步变成成本,到竣工时结算水到渠成。财务再对固定资产其他费、无形资产等按财务要求进行分摊后就形成了决算。

四、施工阶段偏差分析

偏差分析包括投资偏差和进度偏差。施工阶段最重要的控制手段、反映项目管理水平最关键的方面就是偏差分析。只有找出差距,分析出原因,才能对后期施工进行预控,对已完工程进行纠偏。利用造价不仅能分析出投资偏差,也能计算出由金额表示的进度偏差。建设单位和施工单位都应该做好这项工作。

进行偏差分析的基础是施工图预算和细化至工序的用横道图或时标网络图表示的进度计划。首先确定分析对象,分析对象可以是整个工程,也可以是某单项工程或单位工程,还可以是一份合同对应的工程内容。将该分析对象的施工图预算对应它的进度计划进行投资强度分解,并在进度计划图中表示出来。有了这张标注出投资强度的进度计划,就可以进行偏差分析。偏差分析需要计算三个数据:(1)截至分析周期末的进度计划对应的施工图预算累计,称作拟完工程计划投资;(2)截至分析周期末的进度结算,称作已完工程实际投资;(3)截至分析周期末完成的实际进度对应的施工图预算,称作已完工程计划投资。如果以批次计划周期为偏差分析周期分析某项目,在我们的基础工作扎实到位的情况下上述数据可以从系统中抽数,①是该项目的累计投资计划值(剔除风险系数因素);②是系统中确认的成本;因为③是为了分析虚构的数值,所以在系统中没有反应,需要计算出截止分析周期末实际完成的进度对应的施工图预算值。进行分析时,③-①得出用投资表示的进度偏差,数值为正表示进度提前,负表示进度滞后;③-②是投资偏差,正表示投资节约,负表示投资增加。计算出偏差后项目部要从客观原因(涨价、地基、交通、社会、法规、自然等)、业主原因(规划不当、组织不落实、手续不全、协调不佳、管理不及时、提供设计施工条件不周等)、设计原因(设计错误或缺陷、标准变更、图纸提供不及时)、施工原因(施工组织不合理、质量事故、进度安排不当、材料质量不合格的等)等几方面进行深入分析,并将原因频度进行统计。最后在分析原因的基础上进行偏差纠正与控制,主要手段有组织措施、经济措施、技术措施和合同措施[6]。

五、结语

项目管理是一门科学,投资控制是建设单位项目管理的重要任务。今天的投资就是明天的成本,希望已经在使用ERP管理系统的单位能借助这一强大的资源管理软件,将投资管理过程不断完善、不断科学化。

[1]米娜.国内外ERP研究综述[J].经营管理者,2012(16).

[2]王志友,张滇军,郝红漫等.现代工程项目管理[M].北京:中国水利水电出版社,2009.

[3]全国造价工程师执业资格考试培训教材编审委员会.工程造价计价与控制[M].北京:中国计划出版社,2009.

[4]中国建设工程造价管理协会.建设工程造价管理理论与实务(一)[M].北京:中国计划出版社,2008.

[5]住房城乡建设部财政部.建筑安装工程费用项目组成[M].北京:中华人民共和国住房和城乡建设部,中华人民共和国财政部,2013.

[6]成虎,陈群.工程项目管理[M].北京:中国建筑工业出版社,2009.

(责任编辑 王傲冰)

Objective Contact between Project Investment Control and Operation Process of IMPS Module of ERP System

LI Kun1,YUAN Min2

(1.Sinopec Catalyst CO., LTD, Beijing 100029, China;2.Department of Architectural Engineering, Xingtai Polytechnic College, Xingtai, Hebei 054035,China)

IMPS is one module of ERP system,based on the theory of investment control,which takes project investment as its management object.Although ERP system has been promoted in recent years,the effective of system is limited since a lot of operators don't completely understand the inner link between investment control and the IMPS module.At first,this paper explains the necessity for readers to explore relationship between investment control and the IMPS modules.And then,it compares and analyzes the relationship between the two key points by description、enumeration、comparison and generalization.At last the authors use the data in the IMPS modules to do deviation analysis,so as to gradually reveal the essence of the investment control and IMPS module-connecting each other and promoting each other.

project management;investment control;ERP system;IMPS module;Objective connection

F270.7

A

1008—6129(2016)04—0061—09

2016—06—19

李昆(1977—),女,河北怀安县人,中国石化催化剂有限公司,工程师。

猜你喜欢

中国科技教育(2019年11期)2019-09-26 10:49:15

中国科技教育(2019年12期)2019-09-23 08:02:08

小小艺术家(2019年6期)2019-06-24 17:39:44

科学与财富(2016年28期)2016-10-14 00:29:27

人民周刊(2016年15期)2016-09-28 09:18:50

今古传奇·故事版(2016年15期)2016-09-07 06:57:32

中国科技博览(2016年17期)2016-08-26 20:35:25

课程教育研究·学法教法研究(2016年8期)2016-06-14 18:31:36

电脑知识与技术(2016年4期)2016-04-11 14:20:41

科技视界(2016年7期)2016-04-01 11:30:10