环境信息披露质量与银行信贷决策

——来自我国沪深两市A股重污染行业上市公司经验证据

2016-11-21 05:13倪娟

财经论丛 2016年3期

倪 娟

(中南财经政法大学会计学院,湖北 武汉 430073)

环境信息披露质量与银行信贷决策

——来自我国沪深两市A股重污染行业上市公司经验证据

倪 娟

(中南财经政法大学会计学院,湖北 武汉 430073)

本文以沪深两市A股重污染行业2012-2013年上市公司为样本,实证考察我国重污染行业上市公司环境信息披露质量与银行信贷决策两者之间的相互关系。研究发现:重污染行业上市公司环境信息披露质量越高,可获得的银行借款越多。进一步研究发现,环境信息披露质量对重污染行业上市公司短期银行借款的影响更为显著,对长期银行借款的影响则较弱。研究证实,重污染行业上市公司提高环境信息披露质量有助于企业获取更多的银行借款,尤其是短期银行借款。

环境信息披露质量;银行信贷决策;重污染行业;债务期限

一、引 言

20世纪40年代初期美国洛杉矶的光化学烟雾事件、1952年英国伦敦的烟雾事件、2005年我国松花江特别重大水污染责任事件等一系列重大环境事故的发生引发了世界广泛关注。中国在经历了30年经济增长先于环境保护的发展模式后,经济发展成就背后所承担的环境代价已日益严重。企业各利益相关者对企业在环境保护方面表现的信息需求日益强烈,迫使企业更多的将环境因素纳入其生产经营活动中,并通过年度报告、企业社会责任报告以及环境报告来对企业履行环境保护责任的相关信息进行披露,从而树立良好的绿色形象。

目前,国内学术界对我国上市公司环境信息披露的相关研究主要集中在三个方面:披露现状总结、披露内部原因或外部压力、影响环境信息披露的因素。国内相关的实证文献,大多研究其他诸如制度、财务绩效、公司治理等因素对企业环境信息披露质量的影响,仅有少量文献研究环境信息披露质量对其他因素的影响,如唐国平和李龙会(2011)实证检验了环境信息披露质量对投资者信心及公司价值的影响[1];袁洋(2014)实证检验了环境信息披露质量对股权融资成本的影响[2]。国内有关环境信息披露质量与银行信贷决策间相互关系的研究尚比较欠缺,而银行借款是我国上市公司重要的融资渠道。姚立杰等(2010)研究表明,我国企业从债券市场及股票市场直接获取的融资仅占社会融资总量的10%左右,而90%的融资需求都由银行借款满足[3]。因此,本文重点考察我国重污染行业上市公司环境信息披露质量对银行信贷决策所产生的影响,希冀丰富环境信息披露质量经济后果方面的相关文献。

二、文献综述及研究假设

(一)环境信息披露质量与行业性质

行业性质是影响企业环境信息披露状况的重要因素之一。重污染行业上市公司面临政府环保部门和证券交易所的双重监管,不仅是强制性环境信息披露制度的要求,也有相应的环境信息披露规范进行指引。我国先后出台“绿色信贷”、“绿色保险”以及“绿色证券”三项绿色经济政策*绿色信贷指原国家环保总局、人民银行、银监会三部门于2007年7月30日联合提出的一项信贷政策“关于落实环境保护政策法规防范信贷风险的意见”,对不符合产业政策和环境违法的企业和项目进行信贷控制;绿色保险指2008年2月18日原国家环保总局和保监会联合发布“关于环境污染责任保险的指导意见”,正式确立建立环境污染责任保险制度的路线图;绿色证券指2008年2月25日原国家环保总局发布“关于加强上市公司环保监管工作的指导意见”,明确提出进一步完善和加强上市公司环保核查制度。,对重污染行业上市公司环境信息披露要求又上升了一个高度。因此,相对于非重污染行业,重污染行业肩负着更大的环境责任及社会压力。另外,重污染行业上市公司无论是通过资本市场筹集资金还是通过银行等金融机构进行贷款,都将面临更为严格的环境审核,环境表现已经成为影响其投融资活动的重要因素[4]。无论是从外部压力还是内部动机来说,重污染行业上市公司都更重视其环境表现,并更加倾向于进行较高质量的披露。国内外不少学者,如Cormier(1999)、王建明(2008)、沈洪涛和李余晓璐(2010)等通过研究证实了这一推断[5] [6] [7]。基于此,本文选取重污染行业上市公司作为研究样本,考察环境信息披露质量与银行信贷决策间的相关关系。

(二)环境信息披露质量与银行信贷决策

导致信贷错配的主要原因是银行与企业间信息不对称[8],而提高信息透明度对于银行来说十分重要。由于环境问题存在较强的专业性及隐蔽性,在环境信息方面,债权人与企业间信息不对称问题更加严重[9],因此企业更有必要进行环境信息披露。Roberts(1992)通过实证研究得出结论:相对于负债水平较低的企业,高负债水平企业更加倾向于披露高质量的环境会计信息,以证明其生产经营活动严格遵循了相关环保法规,从而维持其高负债率[10]。Sharfman和Fernando(2008)研究显示,环境风险管理水平的提高有利于企业获得更多的债务融资[11]。Dhaliwal等(2011)发现:企业高质量披露环境信息能够有效缓解公司和信息需求者之间信息不对称问题,并使资本成本显著下降[12]。Goss和Roberts(2011)研究表明,企业积极披露包含环境会计信息在内的社会责任信息,有利于其获取利率更低的银行贷款[13]。国内学者也得出了较为一致的结论。沈洪涛和马正彪(2012)认为,在我国“绿色信贷”政策大环境下,企业的环境表现成为债权人预测其未来经营业绩、评价企业信贷风险的重要依据,因此,较好的环境表现有利于企业获得债务融资[9]。王霞等(2013)研究发现来自银行债权人的监督在一定程度上能够影响上市公司披露环境信息的水平[14]。

基于以上分析,本文提出如下两个假设:

假设1:积极进行环境信息披露的重污染行业上市公司更容易获取银行借款。

假设2:环境信息披露质量较高的重污染行业上市公司更容易获取银行借款。

(三)环境信息披露质量与银行债务期限

长期债务由于期限长,占总负债比例小,对企业投资方面的影响弱于短期借款[15]。Dimond(1991)、Rajan(1992)认为,相对于长期债务融资,短期债务融资使得债权人能够及时掌握有关企业生产和经营等方面的信息,从而具有更强的监督和控制作用[16][17]。Dimond和Rajan(2001)进一步认为,当企业面临破产时,短期债务融资更有利于债权人收回信贷资金,避免更多损失[18]。环境事故通常具有突发性,并且企业一旦发生环境事故,往往会有比较严重的经济后果及恶劣的社会影响。在信息不对称问题严重以及企业违约风险较高的情况下,企业很难获取长期债务融资[8],银行会通过调整自身贷款期限来降低信贷风险。此外,环境污染事故的发生,还会对企业的声誉产生十分不利的影响,而债务人因环境事故产生的恶劣口碑也可能损害到债权人的名声[19]。因此,企业环境表现会对债务融资期限产生重要的影响,并且银行在进行信贷决策时选择短期放贷可能更能规避此类风险。

基于此,本文提出第三个假设:

假设3:环境信息披露质量对重污染行业上市公司的短期银行借款的影响更为显著。

三、样本选择及变量定义

(一)样本选择

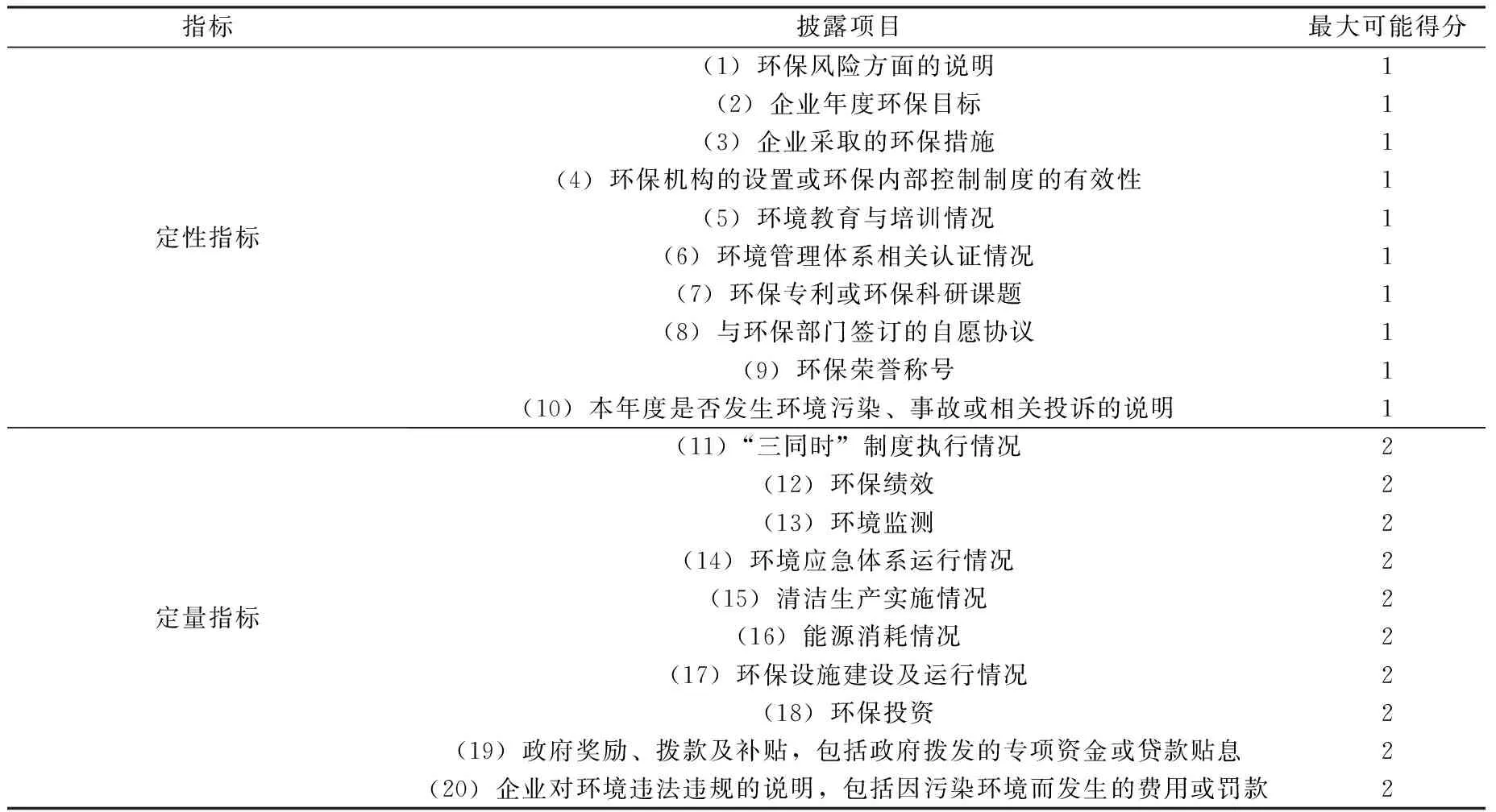

本文选取2012-2013年沪深两市A股重污染行业上市公司作为研究样本。重污染行业主要依据中国证监会2012年修订的《上市公司行业分类指引》、《上市公司环境信息披露指南》及环境保护部2008年制定的《上市公司环境保护核查行业分类管理名录》认定,并对这些公司进行如下筛选:(1)剔除ST等财务状况异常的样本;(2)剔除2012年和2013年初次上市的公司;(3)剔除数据不连贯的上市公司样本。最终本文获得16个重污染行业*16个重污染行业分别是:煤炭开采和洗选业;石油和天然气开采业;黑色金属矿采选业;有色金属矿采选业;纺织业;皮革、毛皮、羽毛及其制品和制鞋业;造纸及纸制品业;石油加工、炼焦及核燃料加工业;化学原料及化学制品制造业;医药制造业;化学纤维制造业;非金属矿物制品业;黑色金属冶炼及压延加工业;有色金属冶炼和压延加工业;金属制品业;电力、热力生产和供应业。,651家公司,1302个有效研究样本。样本公司年度报告、企业社会责任报告及环境报告从上海证券交易所及深圳证券交易所官方网站手工收集取得,其他有关数据从同花顺数据库及国泰安数据库取得,本文采用stata12进行数据处理。具体环境信息披露情况见表1。

表1 环境信息披露情况分析表

(二)变量定义

1.银行信贷决策

本文借鉴胡国强和盖地(2014)对银行信贷决策的刻画方法[20],分别采用总银行借款、长期银行借款及短期银行借款,并用总资产市场价值对上述变量进行处理,其中总资产市场价值=流通股总股数×每股股价+总负债。银行信贷决策的设定详见表2。

表2 银行信贷决策计算表

2.环境信息披露指数

企业披露环境信息形式多种多样,如何量化这些信息成为环境信息披露研究中的重点及难点。目前,国内外学者常用的量化方法为内容评分法,诸如Darrell等(1997)、Richardson等(2001)、Harniffa等(2005)的研究均采用该方法构建环境信息披露指数(EDI)[21] [22][23]。

参考2008年5月14日上海证券交易所发布的《关于加强上市公司社会责任承担工作暨发布<上市公司环境信息披露指引>的通知》及当今学术界对环境保护信息内容分类,本文将环境信息披露内容分为定性及定量两类,具体分类详见表3。每个指标采用0、1、2评分标准,指标信息未得到披露则评分为0,指标信息得到定性披露评分为1,指标信息得到定量披露评分为2,然后对每个公司所有指标评分加总,得出其环境信息披露的实际得分,再将实际得分除以最大可能得分(30分),即企业环境信息披露指数(EDI),用公式表示如下。

(1)

表3 环境信息披露指数(EDI)计算表

3.控制变量

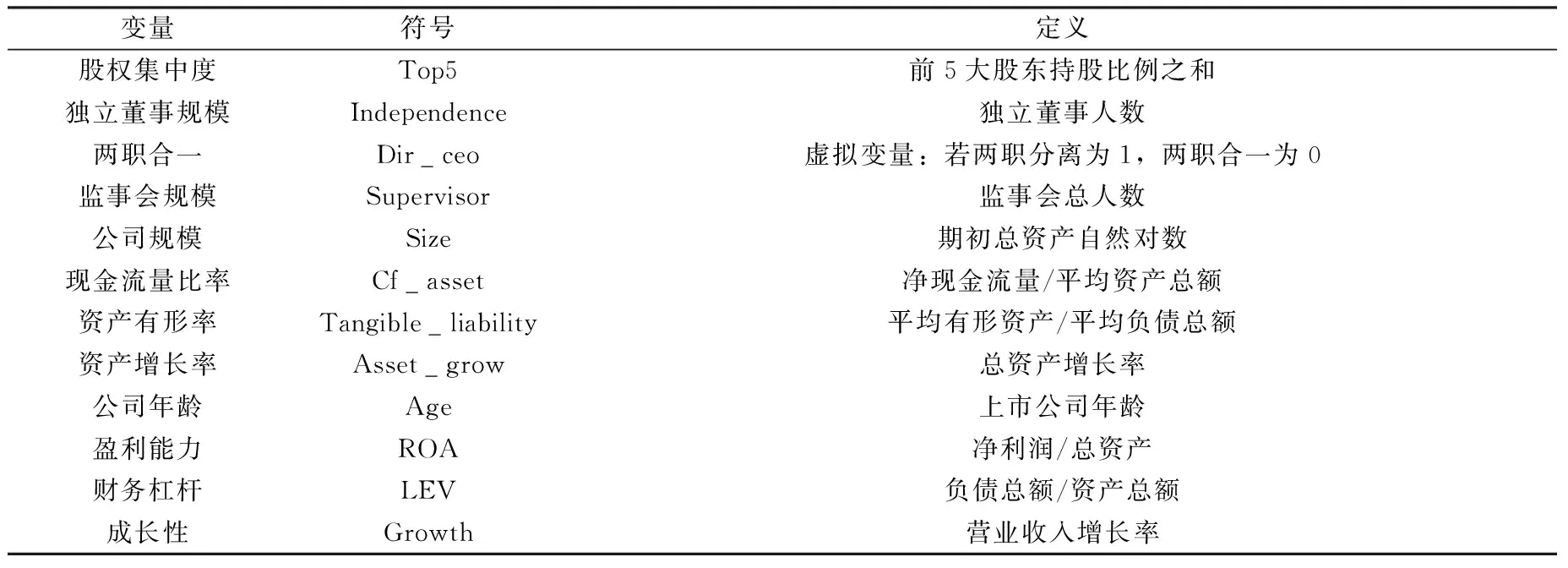

公司治理作为监督制衡机制,能够有效降低信息风险,是影响银行信贷决策的重要因素。另外,公司的偿债能力、盈利能力、成长情况等因素也会对银行信贷决策产生影响。本文借鉴早期相关文献,选择如下变量作为本文的控制变量,具体设定详见表4。

表4 控制变量表

四、实证检验及结果分析

(一)模型设定

本研究采用多元回归模型检验各变量间的相关关系,具体设定模型如下。

模型一:Loan_mv=a0+a1EDIS+a2Controls+ε

(2)

模型二:Loan_mv=a0+a1EDI+ a2Controls+ε

授权与许可管理机制在福清核电储运项目正式推广实施后,作业安全偏差下降了30%,高风险作业的监督比例达到了100%,作业规程数量增长了300%,滚动计划的执行率达到95%,取得了显著效果。

(3)

模型三:Lloan_mv=a0+a1EDI+ a2Controls+ε

(4)

模型四:Sloan_mv=a0+a1EDI+ a2Controls +ε

(5)

其中,模型一用来检验假设1,模型二用来检验假设2,模型三及模型四检验假设3。

(二)变量描述性统计结果

各变量描述性统计结果如表5所示。数据显示,约有62%的重污染行业上市公司披露了环境信息,然而环境信息披露指数却不高,这与其他学者的研究结论是一致的。如卢馨和李建明(2010)认为:目前我国披露环境信息的企业数量不断增加,但披露质量不高,大多存在自利性倾向行为,披露对企业形象有利的正面环境信息,负面信息披露很少*仅有9家公司披露了负面环境信息,其中,2013年披露的有:滨化股份、金瑞科技、海正药业、昆明制药、景兴纸业、双环科技;2012年披露的有:西部资源、海正药业、景兴纸业、华润三九、永安药业。,且定性披露居多,定量披露较少[24]。另外,环境信息披露指数极大值与极小值、极大值与均值之间存在着较大差距*仅有19家公司专门披露了环境报告:浙江富润、巨化股份、民丰特纸、宏达股份、驰宏锌锗、豫光金铅、西部矿业、景兴纸业、北化股份、安诺其、科伦药业、澳洋科技、塔牌集团、锡业股份、海亮股份、金鹰股份(仅2012年)、博威合金(仅2012年)、紫金矿业(仅2013年)、中金岭南(仅2013年)。,说明我国重污染行业上市公司环境信息披露质量参差不齐,亟待提高。

表5 变量的描述性统计

为了排除可能存在的多重共线性问题,本文对所有变量进行了相关性检验,发现各变量之间相关关系较弱,不存在严重的多重共线性问题*限于篇幅,变量相关性检验结果在文中不予列示,如有需要可另外提供。。

(三)回归结果

全部样本的回归结果见表6。可以看出,重污染行业上市公司是否披露环境信息与其所能获得的银行贷款在10%的水平上显著正相关,环境信息披露质量与银行总借款在5%水平上显著正相关,假设1与假设2得到验证。这表明企业自愿进行环境信息披露可以缓解信贷双方信息不对称问题,且环境信息披露质量较高的企业能够通过传递积极的信号,帮助银行识别及控制信贷风险,因此更容易获取银行借款。此外,企业是否披露环境信息、环境信息披露质量均与短期银行借款在1%水平上显著正相关,而与长期银行借款不显著相关。这可能是因为,我国的信贷市场中存在“民营信贷歧视”现象,银行在向企业进行长期贷款时,更看重企业的股权性质以及资产规模[25],相比而言环境信息起到的作用就被弱化。而银行在短期放贷时,民营企业通过塑造自己的“环境友好”形象,或许能够为自己争取到更多短期借款,表现出来的结果就是环境信息披露质量对短期借款的影响更为显著。假设3得到验证。

表6 全部样本的回归结果

注:括号内为稳健的T值;“*** ”、“** ”、“* ”分别表示回归结果在1%、5%、10%水平上显著。下同。

我们将样本公司按照上市地点进一步分为沪市上市公司和深市上市公司两组,回归结果见表7。从表7可以看出,分组后,沪市重污染行业上市公司环境信息披露质量与其所能获得的银行贷款显著正相关,并与短期银行借款显著正相关,与长期银行借款不显著相关,与之前结论一致。深市上市公司环境信息披露质量与总银行借款、短期银行借款及长期银行借款均不显著相关。唐久芳等(2012)认为沪市上市公司环境信息披露情况要优于深市[26]。如仅从自愿披露环境信息及社会责任报告的上市公司数量占比来看,沪市约有74%的公司披露环境信息,41%的公司披露社会责任报告,而深市占比仅为54%及20%。另一方面,上海证券交易所于2009年8月5日制定社会责任指数,明确规定环境信息披露要求,使环境信息披露制度趋于规范,当外部制度趋于完善时,环境信息披露质量对银行信贷决策的影响会更显著[9]。吴德军(2011)研究证实,上市公司被纳入社会责任指数成分股之后,环境信息披露水平会有所提高[27]。综上,环境信息披露质量对银行信贷决策的影响对沪市重污染行业上市公司更为显著。

表7 分上市地点后的回归结果

(四)稳健性检验

为了保证研究结果的可靠性,本文进行了稳健性检验。具体做法为:采用总银行借款、长期银行借款及短期银行借款,并用账面价值对这些变量进行处理,刻画银行信贷决策。仍然采用普通最小二乘法分别进行回归。稳健性检验的结果与本文结论基本一致。

另外,考虑到现金流量表中“取得借款收到的现金”数值能够反映公司在一定期间内从银行或其他金融机构取得的各种短期、长期借款而收到的现金,它更能准确反映公司当年从银行或其他金融机构所获得的所有贷款金额[28]。因此,本文采用现金流量表中“取得借款收到的现金”除以年初资产来衡量公司当年所获得的银行贷款,对假设1假设2再进行稳健性检验,检验结果与实证结果仍然一致*限于篇幅,经账面价值处理及采用现金流量表项目处理的稳健性检验结果在文中不予列示,如有需要可向作者索取。。

五、研究结论

基于以上分析,本文得出结论:重污染行业上市公司是否披露环境信息及环境信息披露质量与其所能获取的银行贷款间存在显著的正相关关系,且环境信息披露质量对公司短期银行借款的影响更为显著,而对长期银行借款的影响不显著。研究证实,重污染行业上市公司进行环境信息披露以及提高环境信息披露质量有助于其获取更多的银行借款,尤其是短期银行借款。

本文的研究对环境信息披露质量经济后果领域的文献进行了有益补充。主要创新点如下:第一,环境信息披露相关的实证研究,多数将环境信息披露指数作为被解释变量,研究其他因素对环境信息披露状况的影响,而本文将环境信息披露指数作为解释变量,研究企业提高环境信息披露质量的经济后果。第二,关于环境信息披露质量与债权人间关系的实证研究尚不多,而债权人往往是企业对外披露信息的重要使用者。本文通过实证检验重污染行业上市公司环境信息披露质量与银行信贷决策间的相互关系,拓展了相关研究。

[1]唐国平,李龙会.环境信息披露、投资者信心与公司价值——来自湖北省上市公司的经验证据[J].中南财经政法大学学报,2011,(6):70-77.

[2]袁洋.环境信息披露质量与股权融资成本——来自沪市A股重污染行业的经验证据[J].中南财经政法大学学报,2014,(1):126-136.

[3]姚立杰,罗玫,夏冬林.公司治理与银行借款融资[J].会计研究,2010,(8):55-61.

[4]杨熠,李余晓璐,沈洪涛.绿色金融政策、公司治理与企业环境信息披露——以502家重污染行业上市公司为例[J].财贸研究,2011,(5):131-139.

[5]Cormier D., Magnana M. Corporate environmental disclosure strategies: Determinants, costs and benefits [J]. Journal of Accounting, Auditing and Finance, 1999, 14(3):429-451.

[6]王建明.环境信息披露、行业差异和外部制度压力相关性研究——来自我国沪市上市公司环境信息披露的经验证据[J].会计研究,2008,(6):54-62.

[7]沈洪涛,李余晓璐.我国重污染行业上市公司环境信息披露现状分析[J].证券市场导报,2010,(6):51-57.

[8]Stiglitz J., Weiss A. Credit rationing in markets with imperfect information [J]. American Economic Review, 1981, 71(3):393-410.

[9]沈洪涛,马正彪.发展经济还是保护环境——来自重污染行业上市公司债务融资的证据[A].中国会计学会环境会计专业委员会等.Procedings of 2012 International Annual Conference of Environment Accounting Committee in ASC & the 1st Chinese CSEAR [C].中国会计学会环境会计专业委员会等,2012.10.

[10]Roberts R. W. Determinants of corporate social responsibility disclosure: An application of stakeholder theory [J]. Accounting Organizations and Society, 1992, (17):595-612.

[11]Sharfman M., Femando C. Environmental risk management and the cost of capital [J]. Strategic Management Journal , 2008, 29(6):569-592.

[12]Dhaliwal D., Li O., Tsang W., et al. Voluntary nonfinancial disclosure and the cost of equity capital: The initiation of corporate social responsibility reporting [J]. The Accounting Review, 2011,86(1):59-100.

[13]Goss A., Roberts G. The impact of corporate social responsibility on the cost of bank loans [J]. Journal of Banking and Finance, 2011, 35(7):1794-1810.

[14]王霞,徐晓东,王宸.公共压力、社会声誉、内部治理与企业环境信息披露——来自中国制造业上市公司的证据[J].南开管理评论,2013,16(2):82-91.

[15]黄乾富,沈红波.债务来源、债务期限结构与现金流的过度投资——基于中国制造业上市公司的实证证据[J].金融研究,2009,(9):143-155.

[16]Diamond D. W. Debt maturity structure and liquidity risk [J]. Quarterly Journal of Economics, 1991, 106(3):709-737.

[17]Rajan R. G. Insiders and outsiders: The choice between informed and arm’s length debt [J]. Journal of Finance, 1992, 47(4):1367-1400.

[18]Diamond D. W., Rajan R. G. Liquidity risk, liquidity creation, and financial fragility: A theory of banking [J]. Journal of Political Economy, 2001, 109(2):287-327.

[19]Thompson P., Cowton C. J. Bringing the environment into bank lending: Implications for environmental lending [J]. The British Accounting Review. 2004, 36(2):197-218.

[20]胡国强,盖地.高管股权激励与银行信贷决策[J].会计研究,2014,(4):58-65.

[21]Darrell W., Schwartz B. N. Environmental disclosures and public pressure [J]. Journal of Accounting and Public Policy, 1997, 16(2):125-154.

[22]Richardson A., Welker M. Social disclosure, financial disclosure and the cost of equity capital [J]. Accounting, Organization and Society, 2001, 26(7-8):598-616.

[23]Haniffa R. M., Cooke T. E. The impact of culture and governance on corporate social reporting [J]. Journal of Accounting and Public Policy, 2005, 24(5):391-430.

[24]卢馨,李建明.中国上市公司环境信息披露的现状研究——以2007年和2008年沪市A股制造业上市公司为例[J].审计与经济研究,2010,(3):63-69.

[25]江伟,李斌.制度环境、国有产权与银行差别贷款[J].金融研究,2006,(11):116-126.

[26]唐久芳,李鹏飞,林晓华.社会责任报告与环境绩效信息披露的实证研究[J].宏观经济研究,2012,(1):67-72.

[27]吴德军.责任指数、公司性质与环境信息披露[J].中南财经政法大学学报,2011,(5):49-54.

[28]管考磊.金融生态环境、财务风险与银行信贷决策[J].中南财经政法大学学报,2010,(6):71-76.

(责任编辑:原 蕴)

Environmental Information Disclosure Quality and Bank Credit Decisions:Evidence from the Listed Heavy Polluting Industries of A-shares in Shanghai Stock Market and Shenzhen Stock Market

NI Juan

(School of Accounting, Zhongnan University of Economics and Law, Wuhan 430073, China)

Using samples of all listed heavy polluting industries of A-shares during the period of 2012-2013 in Shanghai Stock Market and Shenzhen Stock Market, this paper studies the impact of environmental information disclosure quality on bank credit decisions. Results show that the higher environmental information disclosure quality the listed heavy polluting industries have, the more bank borrowings they can get. Further study reveals that environmental information disclosure quality has more influence on short-term bank borrowings, and less influence on long-term bank borrowings. This paper confirms that the improvement of environmental information disclosure quality of listed heavy pollution industries can help them get more bank borrowings, especially short-term bank borrowings.

environmental information disclosure quality; bank credit decisions; heavy polluting industries; debt maturity

2015-04-06

国家社会科学重大项目(11&ZD044);国家社会科学基金项目(15BJL058、11CJY012)

倪娟(1988-),女,湖北襄阳人,中南财经政法大学会计学院博士生。

F234

A

1004-4892(2016)03-0037-09

猜你喜欢

当代陕西(2019年7期)2019-04-25

领导决策信息(2018年26期)2018-10-12

商场现代化(2016年29期)2016-12-23

现代商贸工业(2016年35期)2016-04-09

商(2016年3期)2016-03-11

都市丽人(2015年5期)2015-03-20

科技与管理(2014年5期)2015-01-06

会计之友(2014年23期)2014-08-26