股权再融资中的盈余管理研究

2016-11-21 07:44:21姚宏,陈青青,李艺玮

大连理工大学学报(社会科学版) 2016年4期

姚 宏,陈 青 青,李 艺 玮

(大连理工大学 管理与经济学部,辽宁 大连 116024)

股权再融资中的盈余管理研究

姚 宏,陈 青 青,李 艺 玮

(大连理工大学 管理与经济学部,辽宁 大连 116024)

文章以股权再融资的上市公司为研究对象,探讨了上市公司在股权再融资中存在的两种盈余管理行为及它们对未来业绩的不同影响效应。研究发现,进行股权再融资的上市公司不仅存在应计项目盈余管理行为,而且存在形式更加隐蔽的真实活动盈余管理行为。这两种盈余管理行为在配股和增发的当年及前一年更显著。股权再融资后上市公司业绩出现下滑趋势,应计项目盈余会导致上市公司业绩的短期下滑,而真实活动盈余则会导致上市公司长期业绩的下降,这是上市公司股权再融资后业绩下滑的真正原因。

股权再融资;应计项目盈余管理;真实活动盈余管理;业绩下滑

一、引 言

随着生产规模的逐步扩大和经营业务的不断发展,雄厚的资本成为支撑上市公司持续成长的重要保障。然而仅依靠上市公司自身积累的资金远不能满足企业的快速发展需要,因此,寻求外部融资成为企业发展过程中的一个不可回避的问题。中国证监会为规范上市公司股权再融资方式,保护投资者的利益,制定了“上市公司最近三个会计年度加权平均净资产收益率平均不低于6%”和以发行价格为约束条件的再融资政策等规定。这使得计划股权再融资的上市公司为获取配股和增发的资格,存在操控企业业绩进行盈余管理的强烈动机。此外,财政部于2007年实施的新会计准则,规范了证券市场的有序运行,提高了会计信息的准确性,也给企业通过应计项目操控带来一定的困难。目前国内对盈余管理的研究主要是从应计项目盈余管理展开的,对股权再融资中是否存在真实活动盈余管理较少研究,盈余管理对股权再融资后的企业业绩与价值的影响研究尚不够深入。因此,有必要从应计项目和真实活动两方面出发,对企业再融资前后的盈余管理行为进行深入研究。

股权再融资包括配股发行和增发发行两种形式,是上市公司募集资金的重要途径之一,为获得股权再融资的资格,不少企业会人为进行盈余管理,因此,股权再融资中的盈余管理问题备受国内外学者的关注。Cohen和Zarowin、李增福等将盈余管理细分为应计项目盈余管理和真实活动盈余管理,发现企业在股权再融资前后会同时使用这两种盈余管理方式[1][2]。陆宇建等证实了上市公司的盈余管理行为会随着配股政策的演变而改进,上市公司不但在定向增发新股前一年存在盈余管理动机,并且盈余管理方式与定向增发新股类型有关。

上市公司为股权再融资而进行的盈余管理行为,不仅影响资本市场融资效率,而且会对企业未来经营活动造成不同程度的影响。Du Charme证明了上市公司增发后的经营业绩与异常应计利润之间呈显著的负相关关系;Graham等也证实了上市公司股权再融资中的盈余管理对其后的经营业绩产生严重的不利影响,且真实活动盈余管理与应计项目盈余管理影响不同[3];王敏等从真实活动盈余管理的角度研究发现,上市公司在配股后出现业绩下滑,且下滑程度与配股前的真实活动盈余管理呈负相关关系。

可见,研究上市公司再融资中的盈余管理的不同方式及其经济后果具有重要意义,不但有助于证监会等外部监管者不断完善审核再融资资格的相关法规,而且对于上市公司核算综合融资成本,提升企业价值,进行积极的盈余管理决策也具有借鉴意义。

二、理论分析及研究假设

1.股权再融资与盈余管理

会计学界普遍认为,上市公司股权再融资中存在盈余管理活动。但是以前的研究都是基于应计项目盈余管理展开的。随着学者对盈余管理研究的深入,Gunny、Roychowdhury、Zang发现除了应计项目盈余管理外,上市公司也会利用真实活动操纵盈余[4][5]。特别地,研究证据表明,管理层会采取提供销售折扣在短期内提高销售额,减少酌量性支出以提高报告盈余以及通过过量生产降低产品总的生产成本。在一项对高层管理者的调查中,Graham发现,与应计项目盈余管理相比,管理者更喜欢使用真实活动盈余管理方式,这是因为真实活动盈余管理隐蔽性更高,不容易被审计师和监管者发现。由于我国资本市场的不完善,证券监督管理委员会对上市公司进行配股和增发都规定了严格的盈利指标。由于受证监会政策导向的影响,上市公司为获得配股或增发的资格,有动机进行盈余管理。此外,上市公司的每股净资产越高,投资者对配股或增发的股票认可度越高,对上市公司的信心也越高,上市公司能以较高的价格顺利发行股票,从而募集到的资金也就越多,因此,上市公司在股权再融资中进行盈余管理的动机也更强。王跃堂、王福胜等、章卫东、徐晓东、南校莉和刘井建等研究都证实了上市公司股权再融资中盈余管理的存在[6][7][8][9],但是这些研究都是基于应计项目盈余管理展开的。

根据以上的分析,本文提出如下假设:

假设1:我国上市公司在股权再融资中存在盈余管理活动。

根据目前国内外学者将盈余管理划分为应计项目盈余和真实活动盈余两种方式,本文提出如下两个分假设:

假设1a:我国上市公司在股权再融资中存在应计项目盈余管理;

假设1b:我国上市公司在股权再融资中存在真实活动盈余管理。

2.盈余管理对股权再融资后的业绩影响

在国外成熟发达的资本市场上,公司股权再融资后其经营业绩往往出现下滑趋势。学者们针对美国、法国、澳大利亚和日本等国家的上市公司股权再融资后的业绩研究也证实了这一现象,该现象被称为“SEO后的业绩下降之谜”。由于信息不对称,外部投资者不能够识别出上市公司在股权再融资前后进行的盈余管理活动,对虚高的盈余报告信以为真,从而造成对上市公司价值的错误评估和判断,当上市公司操控的应计项目盈余和真实活动盈余对企业业绩产生影响,导致公司业绩下降时,投资者才察觉到不实的财务报告,对公司价值重新做出估计。

应计项目盈余管理主要是通过对财务报告上的账面利润进行的操纵,从长期来看不改变企业的总收益,只是调整了企业盈余在不同期间的分布。也就是说,如果企业采用应计项目盈余管理增加了本期收益,那么在未来的某一期间该项收益会转回,因此,对企业的长期业绩不会造成影响。应计项目盈余管理多是利用企业会计政策的调整和会计处理方法的选择实现的,不涉及企业的实际经营活动,不改变企业的长期发展战略,因此,只对短期的会计利润产生影响。

真实活动盈余管理主要是指操纵企业的正常经营活动,如削减研发费用的投入、改变企业的资本投资决策、调整企业的生产活动安排等。Gunny、Roychowdhury研究认为,真实活动盈余管理使公司经营活动偏离其正常的运行轨迹,有可能放弃了最优的经营决策,会对公司的长期发展产生影响。国内学者李彬、张俊瑞从费用操控的角度,将样本公司分为费用操控公司和未进行费用操控的公司,通过两组样本对比发现进行费用操控公司的未来三期经营业绩水平普遍低于未进行费用操控的公司[10]。此外,上市公司常用的真实销售操控也会对企业的未来业绩产生不利影响,例如,上市公司通过加大销售折扣或者放宽信用条件扩大产品销售量。虽然提高了当期收益,然而在消费需求量一定的情况下,促销结束后,公司的长期利润将会大幅降低。因此,真实活动盈余操控牺牲了公司未来经营能力,对公司的长期业绩产生不利影响。

根据以上分析,本文提出如下假设:

假设2:盈余管理活动导致股权再融资后上市公司业绩的下滑。

根据目前国内外学者将盈余管理划分为应计项目盈余和真实活动盈余两种方式以及这两种盈余管理方式对上市公司业绩的不同影响,本文提出如下两个分假设:

假设2a:应计项目盈余管理导致股权再融资后上市公司短期业绩下滑;

假设2b:真实活动盈余管理导致股权再融资后上市公司长期内在价值下降。

三、研究设计

1.样本与数据

(1)样本期间

由于我国财政部规定自2007年1月1日起在上市公司中实施新颁布的《企业会计准则》,应计项目盈余管理的空间不断缩小,操纵的困难程度也在增加,因此,上市公司开始转向通过操控真实经营活动进行盈余管理。本文以新会计准则的实施年度为样本期间的参照点,考虑到数据的可获取性,选择2007及以后年度进行股权再融资的上市公司为研究样本。

(2)样本选择与数据来源

上市公司股权再融资活动包括配股和增发两种形式,因此,本文选择2007~2010年当年度进行配股和增发的全部A股上市公司为初选样本,为保证研究的严谨性和规范性,按照以下标准对初选样本进行筛选:①剔除B股公司增发A股、H股增发A股的样本公司;②剔除配股当年进行增发及前后两年进行增发和再次配股的上市公司;剔除增发当年进行配股及前后两年进行配股和再次增发的上市公司;③剔除增发和配股当年有重大事项发生的上市公司;④剔除PT、ST和*ST的上市公司;⑤剔除增发和配股完成后两年内退市的上市公司;⑥剔除金融类上市公司;⑦剔除分别进行增发和配股的上市公司当年及前后各两年财务数据缺失、相关数据异常的上市公司;⑧剔除年度行业数据低于15个的样本公司。

按照上述筛选条件对初始样本筛选后,得到有效的样本共计286家,其中2007年103家,2008年71家,2009年46家,2010年66家,本文的行业研究数据取自锐思(RESSET)数据库,其他研究数据均取自国泰安(CSMAR)数据库。

2.盈余管理的计量

本文的假设1是为了验证上市公司在股权再融资中存在应计和真实两种盈余管理行为,因此,对盈余管理的计量也分为两种。对于应计项目盈余管理,本文采用截面修正的Jones模型,对样本数据进行分年度分行业OLS回归,首先估算总应计利润,再估算可操纵性应计利润,得到的差就是操纵性应计利润。对于真实活动盈余管理,参照Roychowdhury和Cohen的研究,首先,利用样本数据进行分年度分行业OLS回归出样本公司当年度所处行业的正常水平的经营活动现金流、酌量性费用和生产成本;然后,用该公司当年的这三个项目的实际值减去当年度所处行业的正常值,得到的就是样本公司当年这三个项目的异常值;最后,根据样本公司三个项目异常值的特征将他们合并成总体真实活动盈余管理计量指标。

3.模型设计

(1)研究盈余管理行为的模型

为研究我国上市公司在股权再融资当年的盈余管理行为,本文借鉴李增福等构建的模型进行线性回归[2](p1)。

EMi,t=a0+a1×YEARi,t+a2×CVi,t+εi,t

(1)

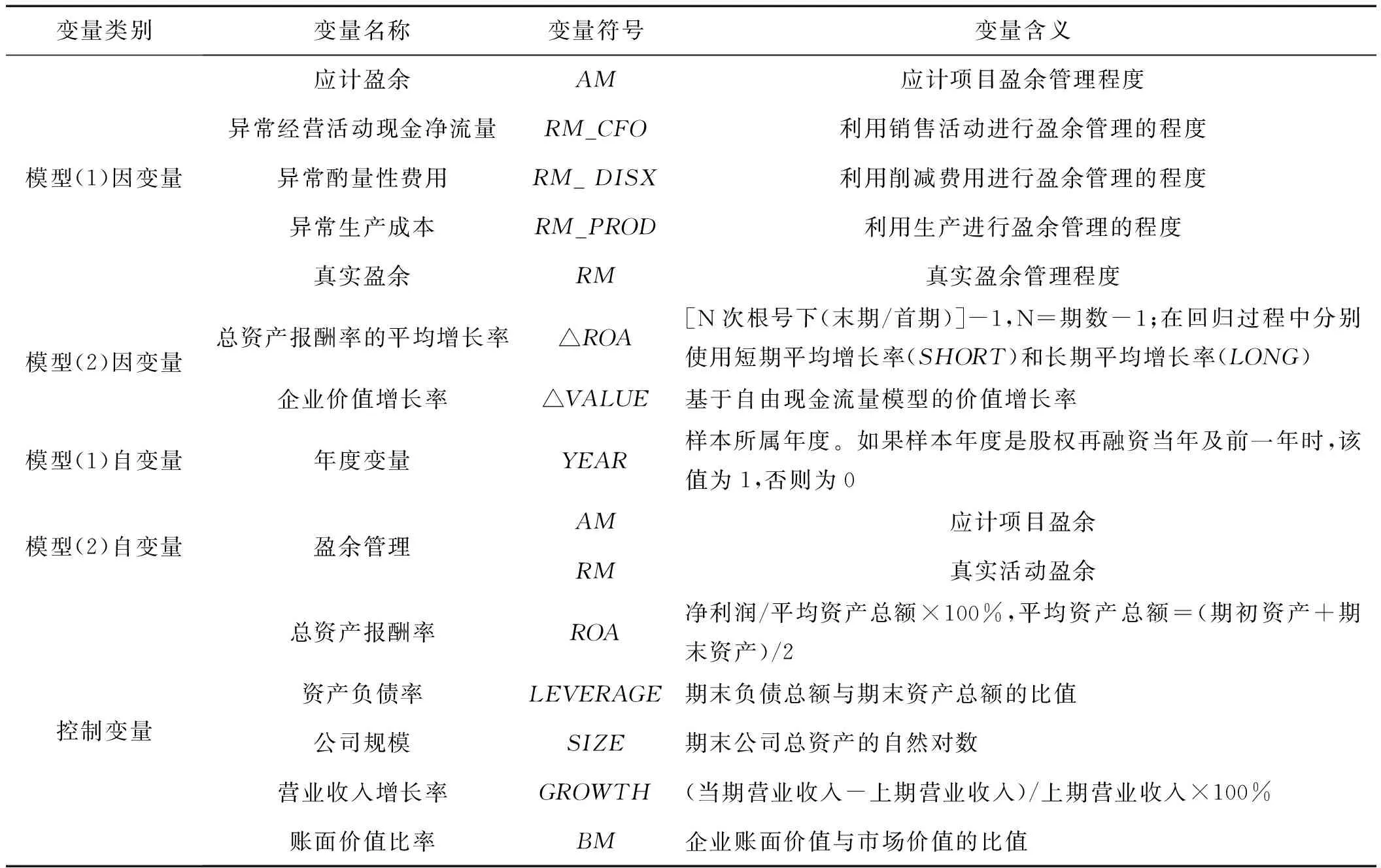

其中,EM是盈余管理变量,代表应计项目盈余管理和真实活动盈余管理两种方式,因此,在回归过程中分别用AM(Ⅰ),RM_CFO(Ⅱ),RM_DISX(Ⅲ),RM_PROD(Ⅳ)和RM(Ⅴ)代替;YEAR是年度变量,CV是控制变量,ε是残差。

(2)研究盈余管理行为对企业业绩的影响模型

为了研究上市公司在股权再融资中进行的应计项目和真实活动盈余管理对股权再融资后业绩的不同影响,本文构造如下模型(2)和(3),利用上市公司股权再融资后两年的数据进行回归。

ΔROAi,t=b0+b1×AMi,t+b3×CVi,t+εi,t

(2)

ΔVALUEi,t=c0+c1×RMi,t+c3×CVi,t+δi,t

(3)

模型(2)中,△ROA代表上市公司股权再融资后1年和后2年的总资产报酬率的平均增长率,使用上市公司的季度数据,将股权再融资后1年设为短期(SHORT),采用股权再融资后1~4季度的资产报酬率平均增长率;将股权再融资后2年设为长期(LONG),采用股权再融资后1~8季度的资产报酬率平均增长率;AM代表应计项目盈余管理变量;在模型(3)中,△VALUE代表上市公司股权再融资后1年和后2年的价值增长率,该价值增长率是基于自由现金流量模型采用年度数据计算的,RM代表真实活动盈余管理;CV是控制变量,ε和δ是残差。模型(1)、(2)、(3)中各变量的具体含义如表1所示。

表1 模型(1)、(2)、(3)的各变量及表示含义

四、实证结果

1.均值检验和相关系数分析

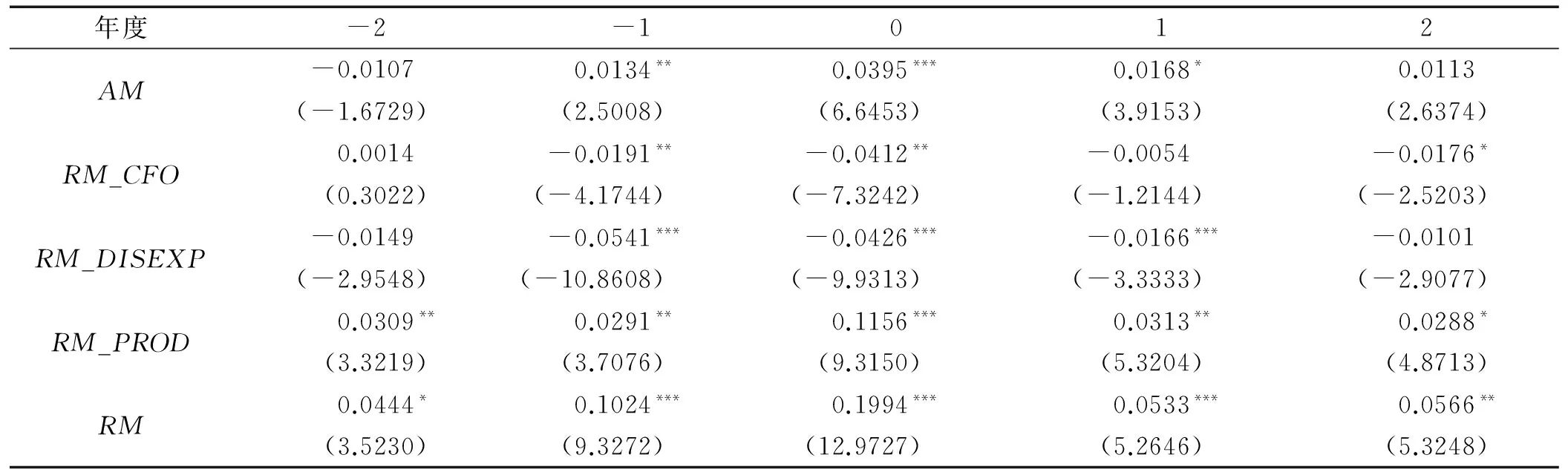

由于本文在研究股权再融资上市公司配股和增发中的盈余管理行为时,不仅研究股权再融资当年的盈余管理活动,而且研究股权再融资前后两年的盈余管理活动,从而以更长的时间视角揭示上市公司股权再融资中的盈余管理轨迹,因此,为研究方便,本文将股权再融资当年及前后两年的时间序列进行重新界定:将进行股权再融资当年设为0,股权再融资前两年设为-2,前一年设为-1;股权再融资后一年设为1,后两年设为2。将各年度的盈余管理变量求平均值,结果如表2所示。

从盈余管理的均值检验结果来看,除股权再融资前两年和后两年外,应计项目盈余管理(AM)在股权再融资的前一年、当年及后一年都显著为正,当年的盈余管理均值远大于前一年的均值,说明上市公司在股

表2 各盈余管理变量的均值检验结果

注:***、**和*分别表示在1%、5%和10%水平上(双侧)显著;括号中为t检验值。

权再融资前一年及当年不断向上调整利润,以获得股权再融资的资格,利于上市公司提高股票发行价格,这初步验证了假设1a;在股权再融资后一年,应计项目盈余管理的均值为0.0168,且在10%水平上双侧显著,说明上市公司在股权再融资后继续采用应计项目盈余管理活动向上调整利润。总的真实活动盈余管理(RM)从股权再融资前两年(-2)开始直到股权再融资后两年(2)均显著为正,其中,在股权再融资的前一年与当年的真实活动盈余管理程度较高,初步验证了假设1b,即上市公司在股权再融资中存在真实活动盈余管理。异常经营活动现金流的均值都比较小,且显著性较弱,而异常酌量性费用和异常生产成本的显著性都较高,尤其是异常生产成本,从股权再融资的前两年(-2)至股权再融资后两年(2)均显著为正,说明上市公司主要通过削减研究开发费用和利用过量生产进行真实活动盈余管理。

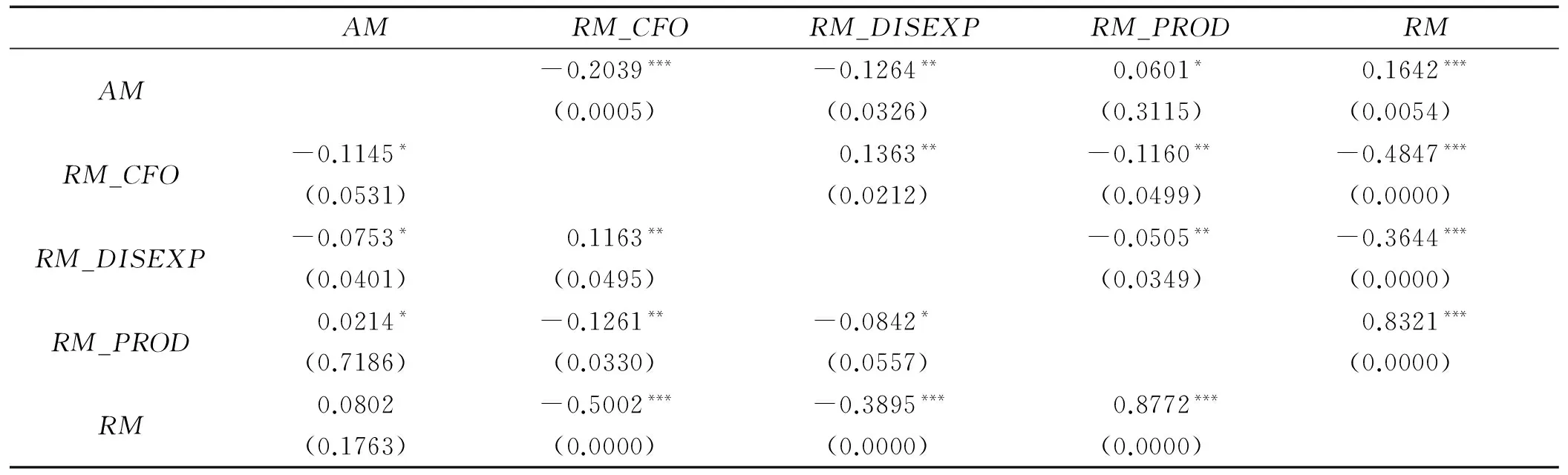

表3显示了各种盈余管理变量在股权再融资当年的相关系数情况。根据表3的结果,应计项目盈余管理(AM)与异常经营活动现金流量(RM_CFO)的相关系数显著为负,这表明上市公司在股权再融资的当年同时采用了应计项目盈余管理和真实活动盈余管理方式调整了利润,也说明上市公司在股权再融资当年采取了一定的盈余管理策略,这种盈余管策略对应计项目盈余管理有正的影响效应,而对异常经营活动现金流有负向的影响效应。

上述说明也可以用于解释应计项目盈余管理(AM)与异常酌量性费用(RM_DISEXP)的关系以及应计项目盈余管理(AM)与异常生产成本(RM_PROD)的关系。进一步分析真实活动盈余管理的代理变量之间的相关系数发现,异常酌量性费用和异常生产成本的相关系数显著为负,这也表明当企业的总体目标是将盈余尽可能地向上调整时,管理者采取真实活动盈余管理的手段在导致较高异常生产成本的同时也会削减酌量性费用。异常生产成本与异常经营活动现金流之间的负相关关系,也表明过量生产对当期的经营活动现金流有负向的影响。

表3 各盈余管理变量相关系数检验结果

注:下三角区域数据为皮尔逊相关系数检验结果,上三角区域数据为斯皮尔曼相关系数检验结果,*****和*分别表示在1%、5%和10%水平上(双侧)显著;括号中为sig值。

2.股权再融资中盈余管理的实证检验

为了进一步验证上市公司在股权再融资中的盈余管理行为,本文设计了模型(1),并将因变量用AM(Ⅰ),RM_CFO(Ⅱ),RM_DISX(Ⅲ),RM_PROD(Ⅳ)和RM(Ⅴ)分别代替盈余管理程度进行线性回归,得到的结果如表4所示。

年度变量YEAR在应计项目操控模型(Ⅰ)中系数显著为正,说明我国上市公司在股权再融资的当年及前一年明显进行了应计项目盈余操控,并向上调整利润。年度变量YEAR在真实活动盈余操控模型(Ⅴ)中的系数显著为正,说明我国上市公司在股权再融资的当年及前一年明显进行了真实活动盈余操控向上做大利润。在真实活动盈余管理的其他代理变量模型中,年度变量YEAR在异常经营活动现金流模型、异常酌量性费用模型、异常生产成本模型(Ⅳ)中系数均显著,这些检验结果一致表明,我国上市公司在股权再融资的当年及前一年进行了真实活动盈余管理操控利润,假设1得到充分验证。

表4 股权再融资中盈余管理的回归结果

注:***、**和*分别表示在1%、5%和10%水平上(双侧)显著;括号中为t检验值。

3.不同盈余管理方式对业绩影响的实证检验

为检验应计项目盈余和真实活动盈余两种不同的盈余管理方式对上市公司股权再融资后业绩的不同影响,本文采用模型(2)和模型(3)进行线性回归,回归结果如表5所示。

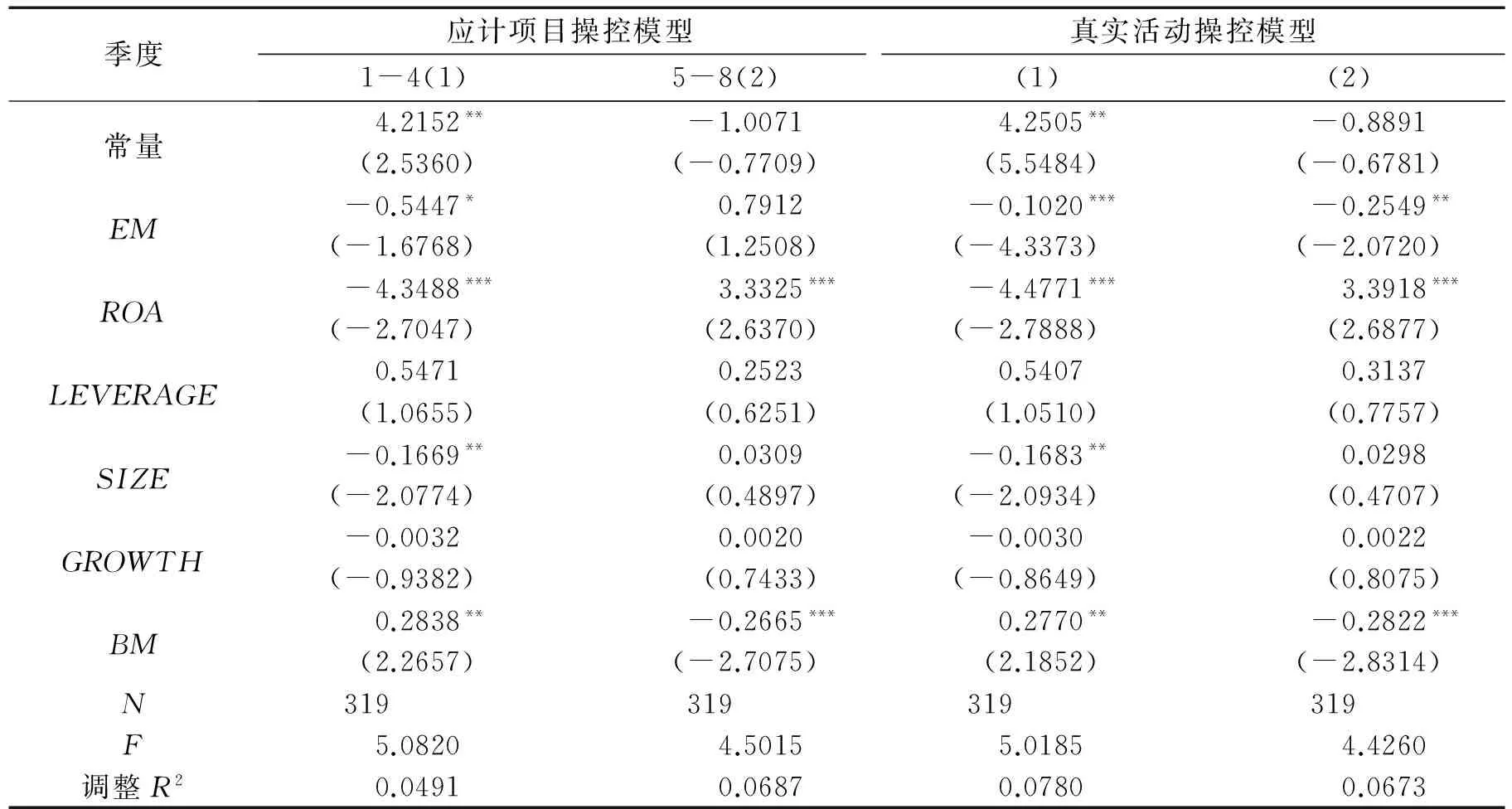

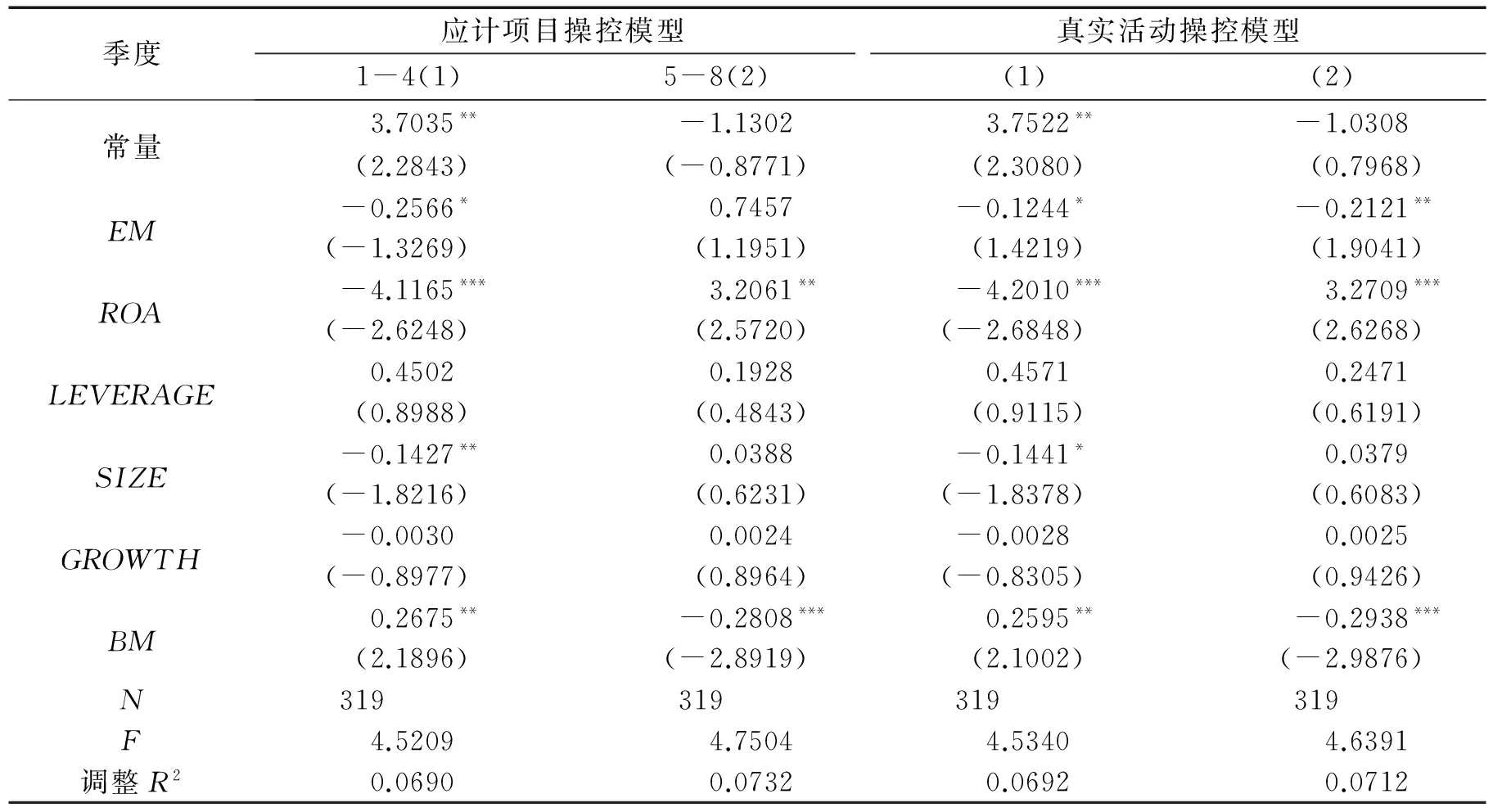

根据表5的结果显示,在应计项目盈余操控模型中,EM的系数在第一年显著为负,说明上市公司在股权再融资前通过应计项目盈余管理向上调整利润后,企业业绩在短期内显著下滑,黄新建、张祥建的研究也证实了股权再融资中的应计项目盈余管理会导致上市公司之后业绩的下滑。而EM的系数在第二年为正,但不显著,即从长期来看,企业业绩开始恢复增长。这表明应计项目盈余管理对企业短期业绩影响显著,会导致企业业绩在短期内下滑,这可能是由于应计项目盈余管理手段主要是通过利用会计政策和会计估计等处理方法进行的,前一年向上调整利润,之后调整的应计项目反转,出现业绩下滑,而应计项目反转之后,企业经营趋于正常,业绩开始恢复。因此,应计项目盈余管理对上市公司股权再融资后的短期业绩产生显著负向影响效应,而对长期业绩的影响并不显著,充分验证了假设2a,即应计项目盈余管理导致股权再融资后的上市公司短期业绩的下滑。

在真实活动盈余操控模型中,EM第一年、第二年系数均显著为负,并且第二年的系数绝对值大于第一年的系数绝对值。这说明我国上市公司在股权再融资中采用真实活动盈余管理向上操纵利润后,导致企业业绩在短期内显著下滑,企业价值趋于降低,并且在股权再融资后两年内下滑趋势没有改变,反而增强,真实活动盈余管理对企业长期业绩的下滑作用显著,损害企业长期价值,会对企业的未来发展产生严重影响。Gunny利用美国上市公司的数据证实,真实活动盈余管理对企业长期业绩有严重的破坏作用。由于真实活动盈余管理打乱了企业正常的经营惯例,偏离了企业正常的经营轨迹,影响企业选择最优的经营决策,会对企业未来的经营活动现金流产生影响,因此真实活动盈余管理会对企业的长期业绩产生比应计项目盈余管理活动更严重的负面影响,充分验证了假设2b,即真实活动盈余管理导致股权再融资后的上市公司长期业绩的下滑,严重影响公司的未来经营能力。因此,假设2得到了验证。

表5 不同盈余管理方式对业绩的影响回归结果

注:***、**和*分别表示在1%、5%和10%水平上(双侧)显著;括号中为t检验值。

4.稳健性检验

为进一步验证不同盈余管理方式对股权再融资上市公司业绩的影响,本文以2007 ~2010年未进行股权再融资,且之前2年和之后2年内也未再融资的企业作为控制样本的筛选基础,选择与样本公司所处行业一致且资产规模相近的公司作为控制样本。将原样本与控制样本的总资产报酬率的平均增长率△ROA和价值增长率△VALUE进行比较,得到两者的差异,即原样本公司的异常△ROA和异常△VALUE,将该数据作为因变量带入模型(2)和模型(3)进行回归,得到结果如表6所示,该检验结果与上文研究结论大致相同。

表6 稳健性检验结果

注:***、**和*分别表示在1%、5%和10%水平上(双侧)显著;括号中为t检验值。

五、结 论

本文从应计项目盈余和真实活动盈余这两种盈余管理方式入手,探讨了进行股权再融资上市公司的盈余管理方式以及这两种不同的盈余管理方式对股权再融资后上市公司业绩的影响,利用均值检验和线性回归的方法充分验证了本文提出的两个假设,得到如下的研究结论:

1.随着会计准则的不断完善和监管机构对盈余操纵的监督力度加大,2007年后我国上市公司从事盈余管理的方式出现了新变化,不仅继续采用应计项目进行盈余管理,而且采用隐蔽性更强的真实活动盈余管理方式。进行股权再融资的上市公司普遍进行盈余操纵,在股权再融资当年及前后各两年存在应计项目盈余和真实活动盈余现象,尤其是股权再融资当年及前一年,应计项目盈余和真实活动盈余更显著。

2.盈余管理活动能够导致上市公司的业绩滑坡,而且不同的盈余管理方式对上市公司的业绩影响不同。应计项目盈余管理通过采取不同的会计处理方法操控会计应计项目,通常会影响会计利润,而不会对公司的经营活动现金流量产生影响,被调整的应计项目盈余在以后年度会转回,由于一定时期内上市公司的总体盈余不会变化,因此,应计项目盈余管理会造成股权再融资后上市公司业绩的短期下滑;真实活动盈余管理通过改变企业的信用政策或者提供销售折扣、削减研究与开发支出及过量进行生产等手段对企业的真实经营活动进行调整,会影响上市公司经营活动现金流量,使公司的经营活动偏离了正常轨道,往往不能做出最佳的经营决策,因此,股权再融资中利用真实活动手段对盈余调整后会造成上市公司长期业绩的下滑。

本研究对盈余管理的研究时间窗选择较宽。不仅研究股权再融资当年的盈余管理活动,而且也分析了上市公司进行股权再融资前、后两年的盈余管理活动,拉长了股权再融资中盈余管理活动的研究时间窗,从而以丰富的数据揭示上市公司股权再融资中的盈余管理轨迹。同时,采取应计项目与真实活动两种盈余管理方法来研究盈余管理行为对再融资企业的影响。此外,从企业价值角度,将盈余管理对股权再融资企业的经济后果分为长、短期影响来考察,分别研究应计项目盈余管理和真实活动盈余管理对未来业绩的影响。通过实证检验了真实活动盈余管理行为对上市公司长期

业绩的损害,揭示了上市公司股权再融资后业绩下滑的真正原因。

本文通过实证数据证实了上市公司股权再融资中的盈余管理行为及对其后业绩的影响,研究结论为我国监管部门多角度有效监管盈余管理行为和上市公司各利益相关者充分评价上市公司价值提供了借鉴思路。①加强对上市公司股权再融资过程中的信息披露监管,使上市公司的各利益相关者能够及时、全面、动态的了解上市公司的各项财务信息及审计信息,降低上市公司、各利益相关者及监管部门的信息不对称程度;②监管部门不仅要注重完善会计准则使企业减少应计项目盈余行为,而且要注意到上市公司的隐蔽性更强、破坏程度更大的真实活动盈余管理行为,对企业的监管不能仅从会计准则入手,也要注重上市公司整个会计年度的生产经营活动。

[1] COHEN D A,ZAROWIN P.Accrual-based and real earnings management activities around seasoned equity offerings[J].Journal of Accounting and Economics,2010,50(1):2-19.

[2] 李增福,黄华林,连玉君.股票定向增发、盈余管理与公司的业绩滑坡[J].数理统计与管理,2012,31(4):941-950.

[3] GRAHAM J R,HARVEY C R,RAJGOPAL S.The economic implications of corporate financial reporting[J].Journal of Accounting and Economics,2005,40(1):3-73.

[4] GUNNY K.What are the consequences of real earnings management?[R].University of Colorade Working Paper,2005.

[5] ZANG A.Evidence on the trade-off between real activities manipulation and a urual-based earnings management[J].The Auounting Review,2012,87(2):675-703.

[6] 王福胜,吉姗姗,程富.盈余管理对上市公司经营业绩的实证研究[J].南开管理评论,2014,17(2):95-106.

[7] 章卫东.定向增发新股与盈余管理——来自中国证券市场的经验证据[J].管理世界,2010,(1):54-63.

[8] 胡光怿,徐晓东.我国上市公司定向增发新股中的盈余管理研究[J].西南民族大学学报(自然科学版),2013,39(4):630-634.

[9] 南晓莉,刘井建.股权集中度、现金股利与上市公司盈余质量的实证研究[J].大连理工大学学报(社会科学版),2014,35(4):33-38.

[10] 李彬,张俊瑞.实际活动盈余管理的经济后果研究——以费用操控为例[J].华东经济管理,2009,23(2):71-76.

[11] 王敏,刘静,程晓航.配股后业绩下滑与真实活动盈余管理的相关性研究[J].财会研究,2013,(2):23-28.

Study of Earnings Management around the Seasoned Equity Offerings

YAO Hong,CHEN Qingqing,LI Yiwei

(Faculty of Management and Economics, Dalian University of Technology, Dalian 116024, China )

We explore the two earnings management behaviors and the different effects they make on the future performance.The study finds that equity refinancing listed companies have not only accrual earnings management but also real activity earnings management, both earnings management behaviors are more significant in the current year and the previous year around the seasoned equity offerings.After equity financing, the performance of listed companies assumes declining trend, accrual earnings management can lead to short-term decline in performance, while real earnings management can lead to long-term decline, meaning that real earnings management does greater damage to performance than accrual earnings management, which may be the real reason of declining performance in refinancing listed companies.

seasoned equity offerings; accruals earnings management; real earnings management; decline in performance

2015-11-20;

2016-02-29

中国博士后科学基金第53批面上项目:“交叉情境下上市公司股权融资前后盈余管理策略选择研究”(2013M530928)

姚宏(1973-),女,辽宁锦州人,副教授,博士,主要从事盈余管理、投资者保护研究,E-mail:yaohong@dlut.edu.cn;陈青青(1992-),女,河南周口人,大连理工大学管理与经济学部硕士研究生,研究方向为盈余管理;李艺玮(1988-),女,河南郑州人,大连理工大学管理与经济学部硕士研究生,研究方向为盈余管理与公司治理。

F230

A

1008-407X(2016)04-0077-08

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27 21:25:37

中国注册会计师(2021年9期)2021-10-14 07:13:54

上海建材(2019年5期)2019-12-30 06:30:00

油气田环境保护(2019年4期)2019-09-23 08:52:46

中国外汇(2019年10期)2019-08-27 01:58:00

知识经济·中国直销(2018年8期)2018-08-23 09:16:02

新民周刊(2017年8期)2017-03-20 17:51:14

产业与科技论坛(2015年24期)2015-03-19 02:55:11