房地产业与银行业的投资者情绪与风险传染

2016-11-21 07:44:23郝清民,刘乐

大连理工大学学报(社会科学版) 2016年4期

郝 清 民,刘 乐

(天津大学 管理与经济学部,天津 300072)

房地产业与银行业的投资者情绪与风险传染

郝 清 民,刘 乐

(天津大学 管理与经济学部,天津 300072)

针对房地产与银行业的投资者情绪与股票风险之间的相互传染问题,选取房地产与银行业上市公司在财务报告与重大事项公告中有重大债务关联的五对样本,对房地产和银行的投资者情绪与其股票风险建立向量自回归风险价值组合模型,结合脉冲响应分析,结果表明:房地产业(或银行业)股票风险变化加大了银行业(或房地产业)投资者情绪波动,且投资者情绪在滞后的第三、四期达到峰值;银行业风险对房地产投资者情绪的影响程度大于其反向作用;风险从房地产业向银行业的传染作用要大于银行向房地产的传染,且主要通过银行投资者情绪渠道产生影响。据此向投资者及监管机构提出相关的建议。

投资者情绪;风险传染;房地产;银行业

一、引 言

行为金融学对投资者情绪及行为的研究(如Lee和Shleifer等[1])大部分基于整个股票市场的宏观层面,利用整个股票市场的宏观数据来对投资者情绪与股票收益率变动进行分析,多集中在投资者情绪与股票收益之间的相关性研究。少有基于行业甚至企业的研究,涉及企业层面投资者情绪与股票风险方面的研究较少。虽然已有研究显示,房地产业与银行业具有一定的风险传染关系,肖斌卿、王粟旸等人发现投资者的关注度与房地产行业和银行业的传染性风险之间具有一定的相关性[2],但是并没有对传染性风险之间的相关程度以及影响方向进行实证性检验。投资者情绪与风险之间的关系尤其在不同行业之间的传染有待更进一步研究,具体的相互传染方向和力度有待详实剖析。

本文选取房地产行业与银行业之间具有重大债务关系的关联样本,对房地产企业、银行业投资者情绪与他们的股票投资风险建立VAR-VaR关联模型,研究房地产业、银行业的投资者情绪与他们的风险之间的关联关系。同时,探索两个行业中企业的风险传染特征。研究结果不仅为投资者对组合投资提供决策借鉴,也为监管部门防范风险传染提供参考。

二、理论分析及研究假设

在房地产业与银行业中,投资者情绪与股票收益波动之间有一定相互影响关系。本文采用股票收益的波动代表投资风险,股票投资风险随着投资者情绪的提高而增强[3][4];投资者关注度越高的股票,其风险收益对投资者情绪变化的敏感度越高[5]。上述研究表明:投资者情绪的波动会影响投资者对股票风险价值的预期,进而影响股票投资的风险。持有股票组合的投资者退出市场行为是股票间市场风险传染的重要渠道[6]。消费者对房地产需求的增加会引发经济市场的衰退,而银行是传导冲击、风险的主要途径[7];房地产业与金融业股票在市场低迷时期具有更好的尾部相关性[8];投资者对房地产业的关注度与银行和房地产风险传染概率具有一定的相关性[2](p146)。在此基础上,本文利用企业层面的数据研究行业的投资者情绪对股票风险的作用,提出如下假设:

H1:房地产业的投资者情绪波动对银行股票投资风险有影响。

H2:银行业的投资者情绪波动会引起房地产业股票风险的波动。

另一部分学者则分析股票投资风险对投资者情绪的影响,例如,股票市场风险会引起投资者情绪的波动,而反向的影响并不显著[9];市场风险收益对个人投资者情绪的预测具有一定的助益,而个人投资者情绪不能预测市场收益[10]。综合上述文献,股票投资风险会影响投资者的情绪。房地产业与银行业之间具有共生性。即房地产业与银行业的风险之间具有相关性。基于房地产业与银行业之间具有传染性风险,提出以下假设:

H3:房地产股票风险的波动对银行投资者情绪产生一定的影响。

H4:银行股票风险的变化会造成房地产投资者情绪的波动。

三、研究方法

1.样本选取

本文数据时间维度为2010年1月1日~2015年3月31日。在选取样本时,从银行业选取了我国16家上市银行年度财务报告。发放贷款项目按行业贷款结构划分,房地产业贷款率都居于银行总贷款中前5名。房地产业所占贷款比率最高是光大银行,占总贷款额15.35%。在光大银行财务报告中,前10大贷款客户中,有3个房地产行业,这说明房地产业与银行业之间存在重大债务关系。在16家银行财务报告中,只有招商银行公布前10大贷款客户公司名称,第3名、第5名、第7名以及第9名属房地产业,SOHO中国位于第3名。但由于SOHO在香港联交所上市,与沪深两市存在一定差异性,为排除环境影响,选择排名第5的招商局地产与招商银行对应。除招商银行,其他15家上市银行均未公布重要贷款客户名称,从财务报表入手只找出一组对应数据;然后又选取16家上市银行重大事项公告,由于贷款业务属于银行主营业务,重大事项过于庞杂,并未找到有效样本;最后,从房地产业入手,剔除ST企业后上市房地产企业关于大额贷款重大事项公告,挑选交易对象为上市银行,且到目前尚未终止贷款房地产企业以及为其提供大额贷款银行,共4组房地产企业和银行,加上招商银行与招商地产,最终选取5组样本。每组样本间都存在重大债务关系,本文选取10个企业,在时间维度内剔除法定节假日及其他非正常停牌日的有效数据日期,并对每组样本中的企业同时剔除对方非正常停牌日期,从而保持每组数据的对应性,如表1所示。

2.数据处理

(1)投资者情绪

根据表1中选取的五组样本进行数据的采集与整理。对于投资者情绪的衡量,孔东民、朱伟骅等人使用换手率指标衡量个人投资者与机构投资者的非理性行为;Aissia以换手率代表投资者情绪研究其与上市首日股票回报率的关系[11]。因此,本文采用换手率(TR)作为源数据来衡量投资者情绪的波动情况。本文采用2010年1月1日至2015年3月31日的各个样本的日换手率,即TRi=DVi÷SCi。其中,DV为日成交量,SC为流通总股数。

表1 配对银行业与房地产业样本

为了反映投资者情绪的波动情况,本文对换手率进行一阶差分处理,构建投资者情绪波动指标Sent,即Sentit=TRit-TRit-1。

由于样本一共有10家企业,房地产业和银行业各占5家,因此,本文用SRit(Sentiment of Realestate)、SBit(Sentiment of Banks)分别代表房地产企业和银行投资者情绪指标,其中,i=1,2,3,4,5,分别代表房地产业和银行业中的5 家企业。

(2)股票投资风险

对于各个企业股票风险的测度,采用风险价值VaR(Value at Risk)。王粟旸和肖斌卿利用极值理论下的VaR模型和CD模型,检验了银行业与房地产业个体机构风险水平[12]。鉴于股票市场收益率具有厚尾现象,因此,本文基于GARCH模型计算各个企业VaR值。

根据Jorion的定义,可写出VaR数学表达式:VaR=W0[E(r)-r*]。其中W0为资产或资产组合的初始价值,E(r)为预期收益率,r*为置信水平c下的最低收益率。关于r*的计算,可以根据公式:prob(Δp>r*)=1-c。其中,Δp为证券组合在持有期Δt内的损失,持有期Δt为未来某一特定时间段,c为一定的置信水平,VaR为置信水平c下处于风险中的价值。

GARCH模型的表达式为:

本文选取个股收盘价作为股票价格,用对数收益率对VaR进行测算,即:Rt=lnPt-lnPt-1。通过上述方法计算出各房地产企业的风险价值VaRRit及各银行的风险价值VaRBit。

3.向量自回归模型

经济时间序列常出现伪相关问题,为了避免这种现象发生,本文运用VAR(向量自回归)模型进行研究,VAR模型并不关注现象之间的结构,而是通过数据反映变量之间的动态变化,从而了解它们之间的动态变化规律,探索房地产业与银行业各自的投资者情绪波动对风险交叉影响。VAR模型如下:

yt=A1yt-1+…+Apyt-p+B1xt+…+Brxt-r+εt

式中yt是m维内生变量向量;xt是d维外生变量向量;A1…Ap和B1…Br是待估计的参数矩阵,内生变量和外生变量分别有p和r阶滞后期;εt是随机扰动项。

向量自回归模型要求序列是平稳的,因此,需要对VaR的时间序列进行处理,本文对VaR取对数,并进行一阶差分处理,即:

RRit=lnVaRrit-lnVaRrit-1,

RBit=lnVaRbit-lnVaRbit-1

除此之外,在研究房地产企业投资者情绪波动与银行股票风险(或银行投资者情绪波动与房地产企业股票风险)的相互影响时,需要将银行投资者情绪波动(或房地产投资者情绪波动)情况考虑在内,因此,我们要对模型进行一定修正,得到新的模型:

RBit=A1RBit-1+…+ApRBit-p+B1SBit-1+…+BrSBit-r+C1SRit-1+…+CqSRit-q+αit

RRit=D1RRit-1+…+DpRRit-p+E1SRit-1+…+ErSRit-r+F1SBit-1+…+FqSBit-q+βit

SBit=G1SBit-1+…+GpSBit-p+H1RRit-1+…+HrRRit-r+I1SRit-1+…+IqSRit-q+γit

SRit=J1SRit-1+…+JpSRit-p+K1RBit-1+…+KrRBit-r+L1SBit-1+…+LqSBit-q+δit

四、实证分析

1.模型估计结果

首先,对各指标时间序列的平稳性进行单位根检验;然后,建立VAR模型,确定他们之间的关系。在建立VAR模型之前,根据AIC、SC和HQ信息量取值最小的准则确定模型的阶数。经反复计算和检验,最终确定滞后阶数为2。为了突出研究主体,具体计算步骤和检验过程略。对每组样本在确定的滞后阶数进行估计,对得到的结果进行整理。估计结果如表2所示。

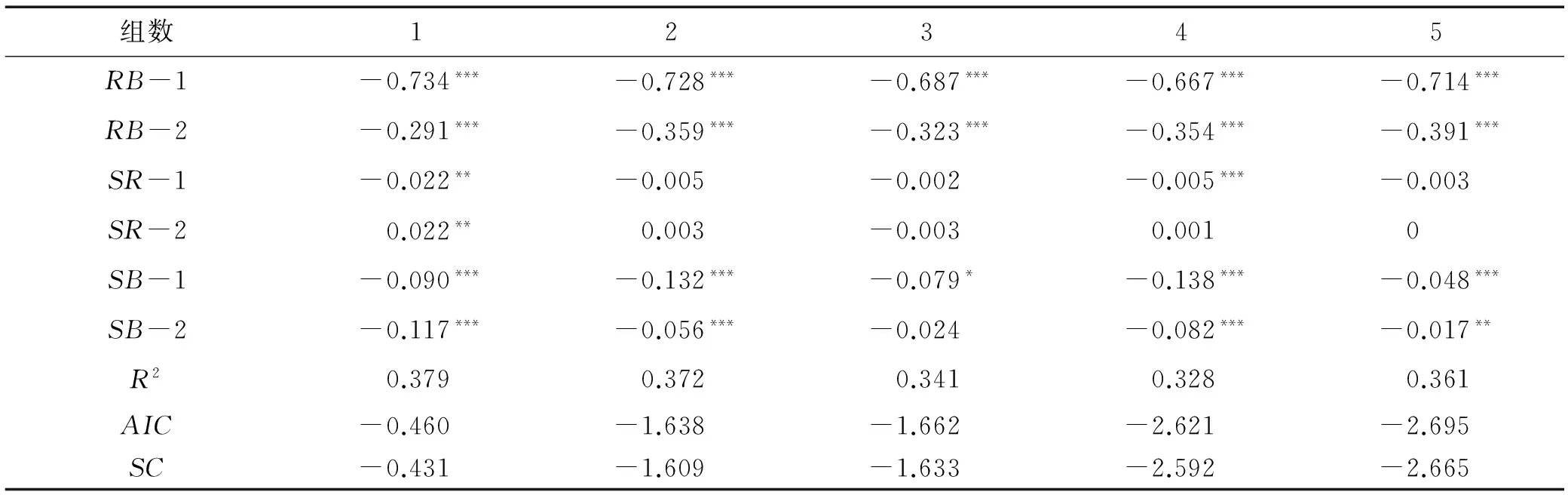

表2 房地产与银行业投资者情绪对银行股票风险RB的影响

注:*、**、***分别表示在10%、5%、1%的置信水平上显著,下同。

根据表2可知,银行业的股票投资风险有很强的自相关性,滞后一期和滞后两期的银行风险波动率都对当期银行风险波动率有负向影响,并且,随着滞后期数增长,相关系数减小;银行投资者情绪的波动对银行股票风险的波动具有负向影响,并且相关性随滞后期数的增加而减少。但与其本身自相关性相比,相关系数较小,说明前期的银行投资者情绪的波动对本期的银行股票风险具有一定负向影响,即前期投资者情绪波动越大,当期股票市场反而稳定,这也正是投资者情绪非理性的体现。当投资者情绪波动较大时,会导致当期股票收益率的震荡,这一点已有许多学者证实,不再赘述,从而导致股票风险价值增大;而后期,当投资者情绪趋于稳定时,股票风险价值反而降低。房地产企业投资者情绪波动并不能很好的解释银行股票风险的波动情况,说明H1并不成立,即房地产投资者情绪的波动对银行股票风险的波动并没有太大的影响。

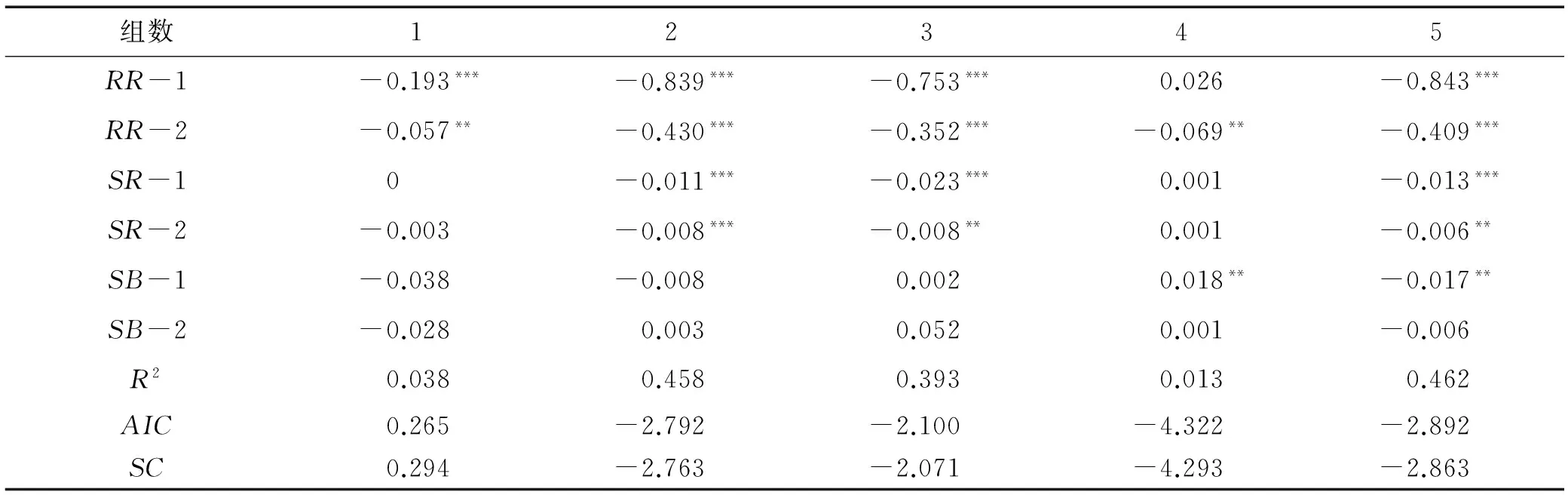

表3 房地产与银行业投资者情绪对房地产股票风险RR的影响

由表3可以看出,房地产企业股票的风险波动率具有较强的自相关性;房地产企业本身的投资者情绪波动对房地产企业股票的风险波动有负向影响,说明房地产企业的投资者情绪负向影响其股票的风险波动情况。房地产企业的股票风险更多的是受房地产行业的发展前景以及国家发布的与房地产业相关的政策影响。银行的投资者情绪波动对房地产股票的风险并无解释力。这也说明H2并不成立。

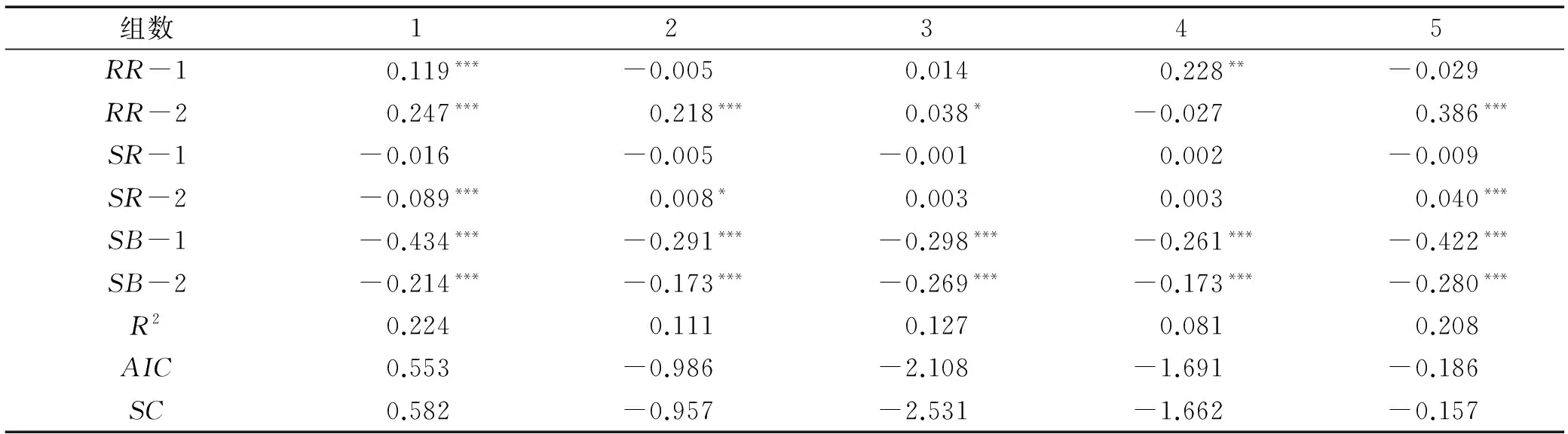

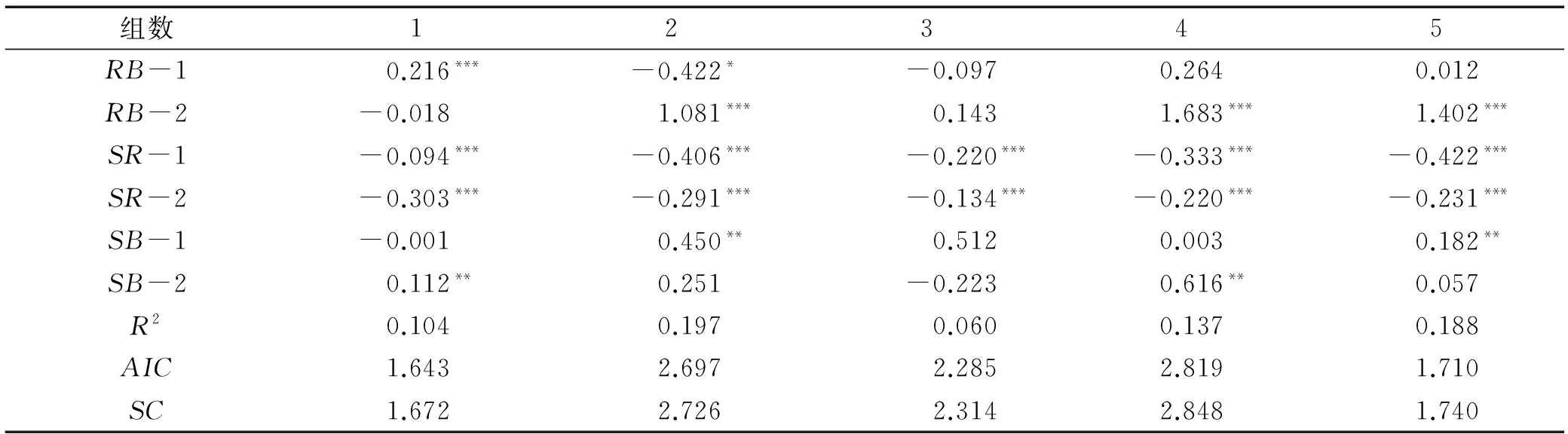

表4 房地产与银行业股票风险对银行投资者情绪SB的影响

根据表4,在考虑了银行业投资者情绪波动的自相关性之后,房地产企业股票的风险波动率对银行投资者情绪波动情况具有一定程度的解释,滞后一期的房地产股票风险波动率在第1组和第四组的样本中与银行投资者情绪的波动具有一定的正相关性,相关系数分别为0.119和0.228。第1、2、3、5组在10%的置信水平下,滞后两期的房地产股票风险波动率均对银行投资者情绪的波动情况有较好的解释力,说明银行投资者的情绪受房地产股票风险的影响,即当房地产业股票风险较大时,作为房地产企业的债权人,大多数银行股票的投资者能够意识到二者之间的相关性,因而抛售持有的银行股票,从而反应出银行投资者情绪的波动。从以上分析可知假设H3成立,即房地产股票风险的波动对银行投资者情绪有影响。

表5 房地产投资者情绪SR的影响因素分析

由表5可以看出,当房地产企业投资者情绪作为因变量时,除负向自相关性以外,滞后两期银行股票风险对其造成一定影响。第2组、第4组和第5组在1%置信水平下明显正相关,且相关系数均大于1,说明当银行股票风险较大时,房地产企业投资者认识到风险可能会由银行业波及到房地产业,就会抛售房地产企业股票,造成房地产企业股票换手率升高。房地产企业投资者情绪波动率变大,而投资者这种思维意识需要一定反应时间,出现了滞后两期银行股票风险波动率与房地产企业投资者情绪波动率较大相关性,而滞后一期却没明显相关性;房地产投资者情绪与银行投资者情绪之间相关性并不显著,说明样本中房地产企业投资者与银行投资者重合率并不高,也减少了同一批投资者对研究造成的偏差。验证H4成立。

总之,除了上述各个因素来自自身的自回归影响之外,各因素之间的关系可汇总成图1所示。

图1 房地产与银行业的投资者情绪与风险传播图

图1可见,房地产的投资风险RR向银行投资风险RB的传播,主要正向作用于银行投资者情绪SB,而SB反向影响银行投资风险RB;而银行风险RB影响房地产投资者情绪SR,进而影响房地产投资风险RR。相比较房地产股票风险RR对银行投资者情绪SB的影响程度而言,银行股票风险RB对房地产投资者情绪影响SR的相关系数较大,这是由于银行业较房地产业而言,具有更大的稳定性,而且规模更大。房地产企业虽然是银行的大客户,但并非唯一的客户,银行通过对不同行业发放贷款以及其他业务取得收入,分散了银行受到房地产企业影响的风险。而对于房地产企业而言,银行是其外部融资的主要渠道,资金链的断裂会对企业造成致命的危险。因此,银行股票的风险波动率RB对房地产企业投资者情绪波动率SR的相关系数平均值大于1,而房地产股票的风险波动RR对银行投资者情绪波动SB的影响系数只有零点几。

2.脉冲响应分析

脉冲响应函数描述每个内生变量的变动对它自己及所有其他内生变量产生的影响效果,因此,本文引入脉冲响应函数并加以刻画。根据以上VAR模型的分析结果,房地产业(或银行业)股票风险的变化对银行业(或房地产业)投资者情绪的影响较大。因此,本文建立房地产投资者情绪对银行股票风险的一个冲击的响应函数,及银行投资者情绪对房地产股票风险的一个冲击的响应函数。

图2 五组样本中SR对RB的脉冲响应

图2为房地产投资者情绪对银行股票风险的一个标准差大小的脉冲(即标准差新息)的响应。第1组样本中,当期银行股票风险受到一个冲击时,会对当期房地产投资者情绪产生一个较小的负向影响;到第2期时,影响变为正向,并且达到峰值;房地产投资者情绪对于银行股票风险的一个标准差新息在前8期表现出正负相间的不规则响应,并且随着时间的推移,波动逐渐减小,第8期开始趋于稳定。第2组样本与第1组的趋势大致相同。第3组样本中,房地产投资者情绪对于来自银行股票风险的新息反应在当期最为强烈,从第4期开始缓慢回落,到第10期时影响基本消失。第4组样本与第5组样本的反应大体一致,对于前两期的反应很弱,从第3期开始反应强烈,随后反应逐渐减弱,第8期趋于平稳。

综合5组样本的脉冲响应图,对于股票风险的一个标准差新息,房地产投资者情绪的波动反应在当期并不显著;第2、3、4期是反应最强烈的阶段,说明房地产投资者情绪对于银行股票风险的识别需要有1~2期的反应期;从第2期开始呈现出正负相间的不规则波动,说明投资者对于信息的识别和反应并不稳定。并且,从第5期开始波动逐渐减小,随着时间的推移逐渐回落,至第8期时,反应基本消失,说明风险对投资者情绪的影响具有短期性、波动性和时滞性的特点,值得注意。

图3 五组样本中SB对RR的脉冲响应

银行投资者情绪对房地产股票风险的一个标准差新息的响应反应如图3所示。第一组样本中,房地产股票风险的冲击并没有对银行投资者情绪造成一定的影响,第2期开始出现正向响应,第3期开始呈正负相间的不规则波动,第5期以后开始回落,直至第8期后基本消失;第2、3、5组数据的反应趋势基本一致,只是在反应初期存在微小差异;第4组样本在第1期就出现负向反应,从第1期到第5期响应正负相间以坐标轴为准上下震动,第6期开始逐渐回落,第9期以后反应消失。5组数据在前两期就出现了反应,但反应并不强烈,第2~4期是峰值分布的阶段,从第6期开始反应逐渐减小直至消失。

基于5组样本的脉冲响应图,房地产投资者情绪对银行股票风险的一个标准差新息的响应趋势与银行投资者情绪对房地产股票风险的冲击响应基本一致,反应均是随时间的推移由小变大又逐步回落,但是从反应的程度上看,房地产投资者情绪对银行股票风险的新息反应程度相对较小,这一点在上述VAR参数分析时已经阐述原因,这里不再赘述。通过脉冲响应函数的分析,再次印证了H3与H4成立。

五、结 语

本文基于GARCH-VaR模型计算房地产企业与银行的风险价值,并与投资者情绪建立VAR-VaR组合模型,检验房地产业与银行业投资者情绪波动与股票风险波动的交叉影响。结果显示:(1) 房地产业(或银行业)投资者情绪的波动并不是造成银行业(或房地产业)股票风险波动的重要因素,即投资者换手率的变动并不会增加股票的风险;(2) 房地产业(或银行业)股票风险的波动会引起银行业(或房地产业)投资者情绪的波动,并且这种风险具有一定的传染性,即当房地产业(或银行业)股票风险波动较大时,银行业(或房地产业)的投资者可以捕捉到信息,并对银行业(或房地产业)的股票进行交易,从而导致银行业(或房地产业)股票的换手率出现波动;(3)银行业股票风险对房地产投资者情绪波动的影响程度大于房地产股票风险对银行投资者情绪波动的影响程度。

从投资者角度来看,能够通过与之相关的企业股票价格来捕捉信息并进行分析判断,说明投资者并非是随意、盲目地决策,但对获取信息的加工过程并不理性,更多地反映出羊群效应,投资者应当利用捕捉的相关行业之间的信息,合理的进行组合投资,从而避免投资传染性风险。从银行和房地产企业的角度出发,银行和房地产之间具有一定的相互影响关系,这是由于重大债务关系导致二者彼此约束,较银行业对房地产的依赖程度而言,银行对房地产的牵制程度更大。因此,房地产业应当合理利用财务杠杆,提高企业的偿债能力,并将企业债务分散化,从而减少其对银行的依赖性;银行适当的贷款利率政策也有助于减少房地产业的风险。最后,从监管机构的角度,对行业关联紧密型企业的信息公布应该适当加强,保证重大关联交易信息披露的充分性和及时性,保护投资者的合法权益。金融风险具有极强的联动性和自我增强的传播特性,要加强和完善风险管理,防范区域性、系统性风险。

[1] LEE C,SHLEIFER A,THALER R H.Investor sentiment and the closed-end fund puzzle[J].The Journal of Finance,1991,46(1):75-109.

[2] 肖斌卿,王粟旸,周小超,等.债务网络、投资者行为与传染性风险:来自中国银行业与房地产业的研究发现[J].管理科学学报,2014,17(11):139-150.

[3] 池丽旭,庄新田.中国证券市场的投资者情绪研究[J].管理科学,2010,23 (3):79-87.

[4] 文凤华,肖金利,黄创霞,等.投资者情绪特征对股票价格行为的影响研究[J].管理科学学报,2014,17(3):60-69.

[5] 刘维奇,刘新新.个人和机构投资者情绪与股票收益[J].管理科学学报,2014,17(3):70-87.

[6] 邬松涛,何建敏.股票市场风险成因及传染:基于多主体仿真研究[J].大连理工大学学报(社会科学版),2015,36(3):54-60.

[7] 郑忠华,张瑜.房地产市场、银行体系与中国宏观经济波动——基于多部门动态随机一般均衡模型的分析[J].南方经济,2015,(2):53-69.

[8] 刘琼芳,张宗益.基于 Copula 房地产与金融行业的股票相关性研究[J].管理工程学报,2011,25(1):165-169.

[9] WANG Y H,KESWANI A,TAYLOR S J.The relationships between sentiment,returns and volatility[J].International Journal of Forecasting,2006,22(1):109-123.

[10] 余佩琨,钟瑞军.个人投资者情绪能预测市场收益率吗[J].南开管理评论,2009,12 (1):96-101.

[11] AISSIA D B.IPO first-day returns:skewness preference,investor sentiment and uncertainty underlying factors[J].Review of Financial Economics,2014,23(3):148-154.

[12] 王粟旸,肖斌卿,周小超.外部冲击视角下中国银行业和房地产业风险传染性测度[J].管理学报,2012,9(7):968-974.

Investor Sentiment and Risk Contagion in Real Estate and Banking

HAO Qingmin,LIU Le

(College of Management and Economics, Tianjin University, Tianjin 300072, China )

Five pairs of listed companies in real estate and banking industry are selected according to the problem of relationship between investor sentiment and risk contagion in real estate and banking industry.The matched companies are based on the tight loan relation from the information of financial documents and major event reports.The value at risk is calculated for each listed company and the VAR-VaRcombined model is set up.With the impulse responses analysis, the results show that the changes of stock risk in real estate (or banking industry) lead to the fluctuation of investor sentiment in banking industry (or real estate), during the first or second period's adaption, the impulse response touch the maximum in the periods of third and fourth.But the effect of which the stock risk in banking industry impact on the investor sentiment in real estate is larger than the reverse one.The degree of risk contagion from real estate to banking is larger than the reverse direction, and mainly through the investor sentiment of banking.According to the research results, the article puts forward some suggestions for the investors and regulatory agencies.

investor sentiment; risk contagion; real estate; banking

2015-09-08;

2016-07-08

国家自然科学基金项目:“重大事件冲击的股市结构突变长记忆性研究”(71071108)

郝清民(1969-),男,河北赵县人,副教授,博士,主要从事公司金融、风险与创新研究,E-mail:haoqm@163.com;刘乐(1991-),女,河北邯郸人,天津大学管理与经济学部硕士研究生,研究方向为公司金融、风险与创新。

F832.33

A

1008-407X(2016)04-0091-07

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25 08:55:04

公民与法治(2020年1期)2020-05-30 12:27:40

中国外汇(2019年20期)2019-11-25 09:54:58

今日农业(2019年12期)2019-08-13 00:50:14

文学少年(原创儿童文学)(2019年1期)2019-05-23 09:37:26

中国化肥信息(2019年3期)2019-04-25 01:56:16

环境保护与循环经济(2017年2期)2017-09-26 11:52:16

股市动态分析(2016年23期)2016-12-27 19:01:58

股市动态分析(2016年22期)2016-12-27 10:39:02

股市动态分析(2016年7期)2016-09-29 11:18:25