延迟新股纳入对股票指数的影响研究

2016-11-21 06:00:34

证券市场导报 2016年7期

(复旦大学经济学院,上海 200433)

引言

股价指数在市场上地位日益重要,编制的指数能否很好反映市场概况、能否满足投资者投资的需求也就成为一个值得持续关注的话题。其中一个值得关注的问题是新股的长期弱势对股票指数的影响。我国主要股价指数(如上证综指、沪深300、上证180指数)的编制目前采取新股迅速进入的方法。新股中普遍存在的长期弱势现象可能导致价格指数受到较大的负面影响。

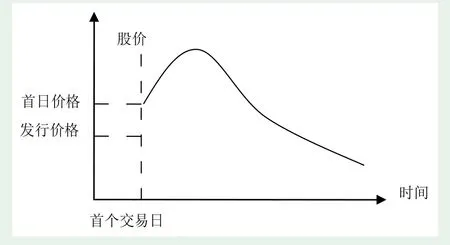

新股长期弱势现象是指以首日收盘价为起点,IPO股票的长期收益(一般为3年)往往低于市场大盘,整体表现出如图1所示的价格行为特征。

新股长期弱势现象对股票指数的影响具体表现为,低于市场平均收益率的新股收益率会拉低指数的收益水平,随着时间的推移以及更多新股的进入,差额可能不断扩大。因此本文提出应该延迟新股纳入指数的时间,以使股指能够更好地反映市场的真实平均收益率水平。

图1 大数据部及其关联组织的协作策略图

表1列出了全球主要交易所的主要指数新股纳入的情况。其中包括了4个亚太地区、5个美洲地区和3个欧洲地区的股指。数据来自各交易所网站。从收集的情况来看,各个股票指数将新股纳入指数的时间其实存在很大差异。最短的韩国的KOSPI指数和NASDAQ指数,在新股上市第二天就直接纳入指数。最长的Nikkei225指数1至少5年。值得注意的是,美国的最重要的股票指数道琼斯工业平均和SP500都采用了相对保守的进入时间,都是6~12个月。加拿大S&P/TSX Composite指数和巴西IBrA也采用的是比较保守的进入时间。欧洲三个主要股指的进入时间相对比较激进,分别为5,30和20天。亚太地区进入时间的方差比较大,除了两个极端长和极端短的时间,澳大利亚的S&P/ASX 200指数的新股进入时间为至少2个月,恒生指数需要至少24个月。

我国新股进入指数的规则发生了多次变化。最开始上交所采取的是新股上市1个月后纳入股票指数计算。1991年11月8日,上交所提出新股于上市交易后第二日纳入股票指数计算。2002年9月23日,上交所又提出新股上市首日即纳入股票指数计算。2006年、2007年大盘蓝筹股在A股先后上市,上交所于2007年1月6日提出新的修改方案,新发行股票于上市第十一个交易日开始计入指数计算(如上证综合指数、上证分类指数等),该规定一直沿用至今。沪深300指数在对新发行股票的处理上,对发行总市值排名前10的股票也采取迅速纳入规则,即新股上市第十一个交易日后纳入指数。

表1 全球主要股票指数的新股纳入时间

本文将基于新股长期弱势的理论基础,探讨延迟新股纳入指数计算的时间对股价指数的影响,并提出相应的建议。

文献综述

关于IPO价格行为的研究一向是学术界的热门研究领域。IPO定价不合理导致的IPO抑价以及IPO后市场表现长期不佳(即新股长期弱势)问题是学术界最为关注的话题。学术界最早展开的是对IPO抑价的研究,目前学术界对该现象已经达成了基本共识。对新股长期弱势问题的正式研究始于Ritter(1991)[6],该现象在学术界也已基本达成共识,研究发现世界各国、各地区都不同程度存在新股长期弱势的现象,但在如何衡量新股后市表现、以及在探讨造成新股长期弱势的原因等方面则仍存在不少争议。

Stoll和Anthony(1970)[9]最开始对新股长期弱势现象展开研究,他们对美国2015家小规模上市公司的研究发现,这些上市公司在上市较短时间内市场表现优于大盘,但从长期来看跑输大盘。Ritter(1991)[6]最早开始采用规范式研究的方法探讨新股长期弱势现象,他选取了1975~1984年的数据为样本发现,IPO后股票的长期市场表现总体上弱于市场平均水平,而在上市后3年时间内新股都存在市场表现弱于大盘的现象。此后,许多学者也相继对该现象从不同角度展开了研究。Andrew et al.(2007)[3]通过构建马尔科夫机制转换模型对新股IPO后市场表现进行研究发现,学界发现的1970年后IPO长期业绩弱势想象并非是小样本、极端IPO事件驱动,而是具有市场普遍性的一个现象。

除了美国之外,新股长期弱势现象也在许多西方国家得到了证实。Levis(1993)[8]对英国市场展开了研究,并发现新股弱势现象通常会持续三年,并在之后的研究中发现,不仅IPO后存在长期业绩不佳现象,新股增发后也同样存在着长期弱势现象。Keloharju(1993)[7],Aggarwal和Leal(1993)[1],Foerster和Andrew(2000)[5]等学者在芬兰、巴西、智利、毛里求斯等国的股票市场中也发现了一致的现象并得到了一致结论。

新股长期弱势现象同样在国内得到了验证。王美金、张松(2000)[14]采用经过风险调整的相对收益率和累计相对收益率指标研究新股上市后走势发现,大多数股票在上市后一段时间内收益率表现均弱于市场平均水平。李蕴玮、宋军和吴冲锋(2002)[11]采用1994~1997年上市公司数据,以考虑市值权重的累计调整收益率计算新股上市后三年的表现,研究发现我国新股普遍存在长期市场表现弱于大盘的现象,并发现大盘股的市场表现较小盘股要差。王成方等(2015)[13]对我国1990~2011年A股IPO数据研究发现,国有股权比例对IPO后长期市场表现有显著影响。他们发现,国有股权比例越高,新股长期弱势现象越显著。

在新股长期弱势现象基本形成共识的基础上,学者们又从各个方面探究了新股长期弱势的原因。

Chen和Kenbata(2011)[4]研究发现承销商声誉对新股上市后长期市场表现有显著的正面影响。他们对中国2001~2008年期间上市的新股的长期业绩展开了实证研究,发现尽管在新股上市3年内的市场表现弱于大盘,投资者投资于那些有市场知名承销商承销的新股,能够减少新股上市3年期间的超额损失(负超额收益)。当然这个现象的背后可能也有承销商声誉维护、业绩驱动的效应在支撑。Allen et al.(2014)[2]的研究发现IPO后长期市场表现与公众持股比例有关。他们通过观察1996~2006年的数据发现,公众持股比例与IPO后长期市场表现呈非线性关系。当公众持股低于一定比例时,公众持股比例与IPO后长期市场表现负相关;而当持股比例超过一定水平时,两者呈正相关关系。当公众持股比例处于20~40%区间时,存在IPO后长期弱势现象。他们认为,内部激励与外部监管的权衡是导致上述现象的主要原因。公众持股比例较低时,内部人士有足够动力做好公司业绩;而当公众比例较高时,外部监管足够强大促使公司管理层做好业绩管理。Teoh et al. (1998)[10]认为早期过于“乐观”的会计处理是新股后期弱势的主要原因。王美金、张松(2000)[14]通过构建模型发现,股票市值是影响新股收益率的一个重要因素,股票上市后2年内的收益率则很大程度上受到初始收益率及流通股数的影响。

和本文关系较大的研究不多。找到的唯一比较接近的研究是申万研究所及华东师范大学联合课题组(2003)[12]的研究,他们认为新股最好在上市超过80个交易日后入选样本股,此时新股股价走势与市场平均走势基本一致,因此新股的纳入不会对原有指数造成太大的冲击;但其计算不具体,没有结合新股对指数的具体影响,本文的计算方法从定量角度计算了延迟纳入对指数的影响程度。

本文的研究重点和已有的关于新股长期弱势现象的特征、原因的研究不同。本文侧重基于已有的新股长期弱势的这个特殊现象,提出改进新股纳入股指的时间的建议。研究的思路是假设在样本期延迟了新股纳入时间,股指将会发生怎样的变化。以此作为延迟新股纳入股指的政策建议的基础。我们对国内外研究进行了比较系统的搜索,但并没有发现和本文比较接近的研究。

考虑到上证综指在我国证券市场的代表性,本文将选择它作为研究对象来进行研究。由于我国证券市场中其他主要指数,如沪深300指数、中小盘指数和创业板指数也采用类似方法,可以合理推断,对这些指数的研究结果可能类似,但可能存在着程度上的差异。

上证综数及其编制方法

一、上证综指编制方法概述

1. 指数计算

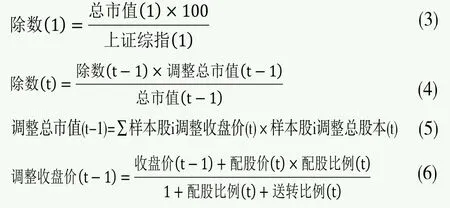

根据上交所2013年9月披露的《上证系列指数计算与维护细则》,上证综指采用总股本加权方法进行计算,以1990年12月19日为基日,基点为100,计算公式如下:

其中,报告期指数=∑(股价×调整股本数)。

2. 指数调整

当发生下述3种情况时,需要在变动前日或者定期调整日修正除数,修正公式如下:

(1) 当样本公司发生可能影响股票价格变动事件时

除息:不对股价进行调整

除权:当样本股发生送转股或配股事件时,在除权基准日前修正除数,公式如下:

(2) 当样本公司发生引起股本变动的其他公司事件时

在2013年12月15日及以前,当成分股的总股本发生变动时,在变动前日对除数进行调整,修正公式为:

修正后调整市值=收盘价×变动后的调整股

在2013年12月15日以后,对总股本的临时调整设定阈值,当样本股股本发生由其他公司事件(如增发新股、债转股、权证行权等)引起的股本变动累计达到5%以上时,对其进行临时调整,在样本股的股本变动日前修正指数。当累计变动不达5%时不做临时调整,在每年的定期调整生效日前一日修正指数,修正公式为:

(3) 样本股调整时

当发生新股上市、样本股退市、暂停上市,恢复上市等时,在调整日前修正除数,其中:新发行股票于上市第十一个交易日开始计入上证综指;当成分公司暂停上市或退市时,自暂停上市或退市之日起从指数样本中剔除;暂停上市的公司恢复上市时,于恢复上市第二个交易日起计入相应的指数。

二、指数计算及数据来源

考虑到2005年底开始股权分置改革,非流通股分批上市,为减小股权分置改革对股指变动的影响,选取2006年6月12日~2015年3月6日的时间段进行研究,由于2006年6月12日是定期调整日,因此选取该日作为研究时间段的首日。本次研究中上证A、B股合计1090只样本股票,从wind数据库获取上述样本股票2006年6月12日~2015年3月6日期间的日收盘价、总股本、送股比例、转股比例、分红除权除息日、配股价、配股比例、配股除权除息日数据,以及上证综指上市以来的收盘价以及历史成分股变动数据。样本统计情况如下表,在观察期间内,合计2124个交易日,1090只样本股票合计发生424次送转股事件以及33次配股事件。

表2 样本量统计

参考上证综指的编制方法计算2006年6月12日~2015年3月6日的上证综指。在股本变动情况方面,wind数据库中仅统计了增发新股数据,对于债转股、期权行权,以及股东行为造成的股本变动情况均未统计,因此在下面对股本调整方面,仅基于送转股、配股数据及总股本变动数据三个信息计算调整总股本。值得注意的是,该计算方法是可行的,因为除了送转股、配股引起的股本变动需要即时调整外,其他股本变动都反映在总股本变化数据中并在2013年12月15日后遵循5%的调整原则。值得注意的是,由于中证指数公司的技术人员在后期维护股本过程中会对股本数据进行人为调整,而根据相关技术人员反映wind数据库披露的股本数据会与上证指数计算使用的股本数据存在一定差异,因此本文的计算仅能最大限度的模拟上证综指。考虑到可获取数据的局限性,采用简化的方法计算上证综指日收盘价,具体步骤如下所示:

1. 上证综指计算

上证综指(1)=1540.22(2006年6月12日上证综指收盘价)

2. 除数计算

3. 调整总股本计算

2013年12月15日及以前,上证指数计算中对总股本的变动进行及时调整;2013年12月15日以后,中证指数公司对上证综指的计算方法做出了改动,对股本变动的及时调整设置了5%的阈值,即除了由于送转股及配股事件需要及时调整股本外,其他事件发生造成对总股本的影响是否即时调整遵守5%的原则,当总股本累计变动达到5%及以上时,即时调整总股本数量;当累计变动值未达5%时,暂时不做调整。因此调整总股本的计算公式如下:

2013年12月15日及以前,

2013年12月15日以后,

如果样本股i送转比例(t)+样本股i配股比例(t)>0,

如果样本股i送转比例(t)+样本股i配股比例(t)=0,且总股本(t)/整总股本(t-1)>=5%,

如果样本股i送转比例(t)+样本股i配股比例(t)=0,且总股本(t)/整总股本(t-1)<5%,

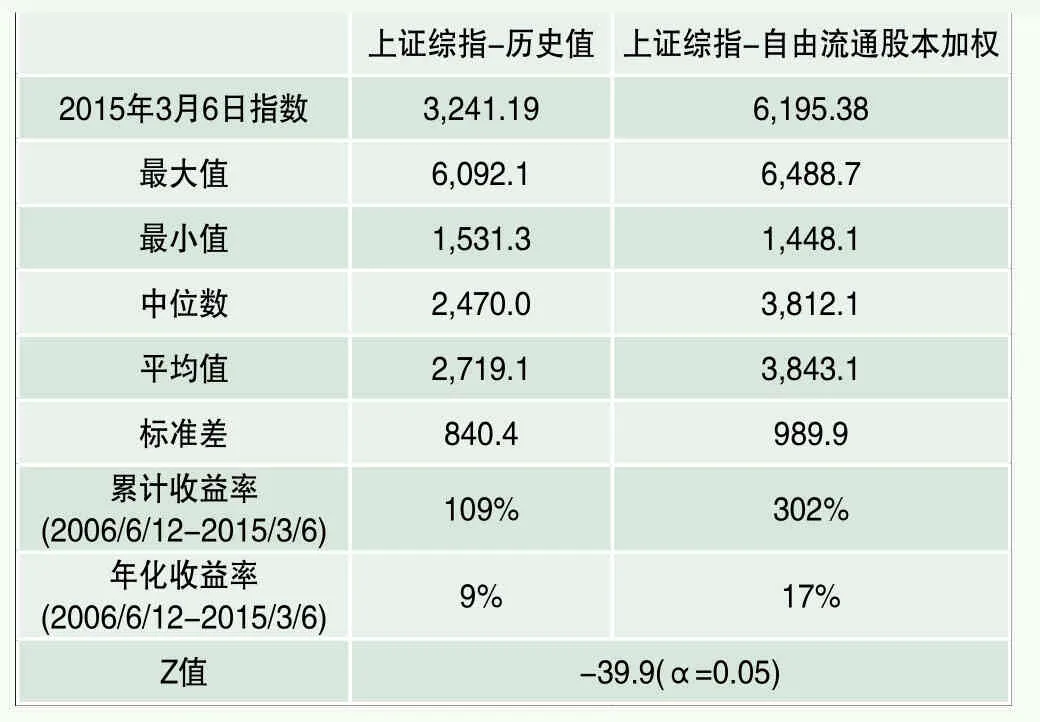

表3 上证综指统计值

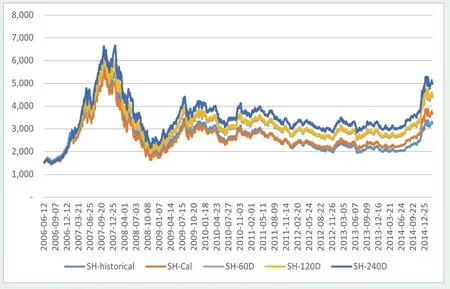

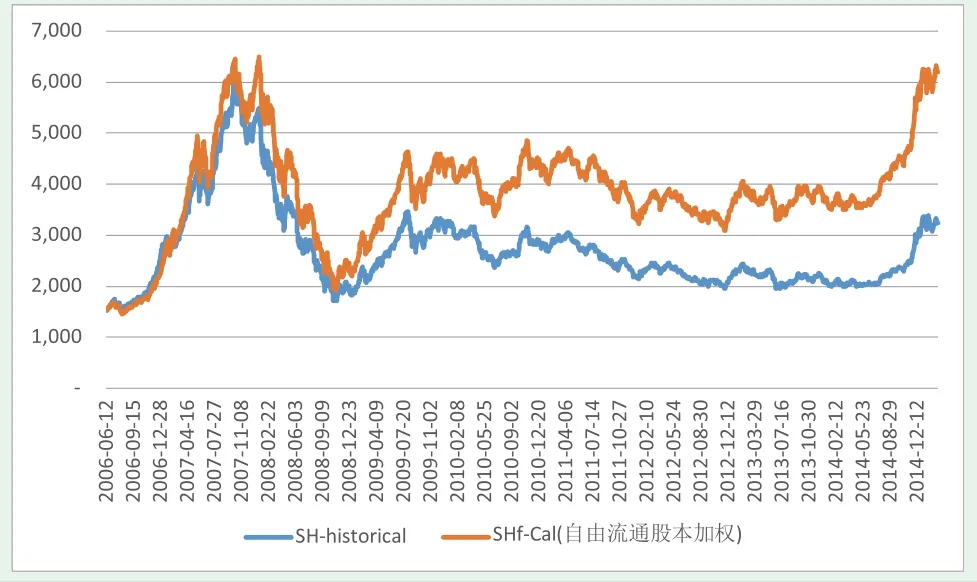

图2 2006年6月~2015年3月上证综指走势图

使用Matlab对上述数据进行分析并编制得到2006年6月12日~2015年3月6日的上证综指数据,计算结果如下表。统计结果显示,采用上述方法计算得到的上证综指与实际上证综指不存在显著性差异,Z-检验结果证实了这一点。

新股延迟纳入的结果分析

一、调整新股纳入样本时间获得修正后指数

部分学者研究认为新股上市3年的表现弱于市场平均水平,标普500采用的标准是新股上市后6~12个月方才考虑纳入股指。综合考虑学术界研究结果、国外经验、样本数量、以及股指的代表性等问题,将新股纳入指数计算时间由新股上市后第11个交易日分别延长为上市后第60个、第120个、第240个交易日。由于本文采用的时间区间始于2006年6月12日,并且以该日作为指数的基准日,因此本文将仅对2006年6月12日后新股纳入指数计算的时间进行调整,以保持调整前后指数的可比性。

表4 模拟上证综指计算结果

图3 新股延迟纳入调整后得到的指数

表5 各指数在不同时间段内的累计涨跌幅

调整后的指数特征表示如下(表4~5,图3)。实证结果显示,通过延迟新股纳入指数样本股的时间,修正后的指数收益率得到了明显的提升,且修正后的指数收益率随着新股纳入时间的延长呈现出明显递增现象。将新股纳入时间分别延长至上市后第60个、第120个、第240个交易日,新指数在观察期间内实现的累计收益较同期上证综指实现的超额收益分别高48%、53%、86%。因此可以认为,新股长期弱势现象在我国股市中是存在的,通过延迟新股纳入指数样本股的时间,跳过新股上市后收益率呈现弱势状态的时间窗口,有利于提高指数的整体收益率。

二、对上证综指计算的进一步改进

1. 自由流通股概述

上证综指所采用的总股本加权的方法存在的一个问题是我国许多股票(尤以大盘蓝筹为多)仍存在大量不流通股份。尽管2005年股权分置改革后非流通股逐步上市,2009年末沪深股市流通市值占比也首次超过50%,但仍存在较大规模的非自由流通股。以中石油为例,其自由流通股本仅占总股本的2.1%,若将总股本纳入指数计算,则大大夸大了中石油在整个证券市场的代表性,从而导致指数的“失真”。采用总股本加权夸大了尚有大量未自由流通股份的大盘股在指数中的比重,使得上证综指不能很好地反映市场的平均水平。

沪深300、中证180、中证300等均采用了自由流通股加权及分级靠档的方式,以更好地反映市场行情变动。因此下面将引入自由流通股对上证综指进行调整并获得新指数,再进一步观察新股延迟纳入对新指数的影响。

表6 分级靠档的加权比例

根据《上证系列指数计算与维护细则》的定义,自由流通股是剔除了上市公司股本中的不流通股份,以及由于战略持股或其他原因导致的基本不流通股份,包括家族及高管持股、国家持股、战投持股、冻结股份及流通受限股份等。

在指数计算时,在考虑自由流通股本在总股本中所占比例的基础上,采用分级靠档的方法,计算公式如下:

加权比例参照表6。

2. 自由流通股本加权修正上证综指

从wind数据库获取自由流通股本数据,采用流通股本加权修正上证综指,得到的新指数如表7。结果显示,将上证综指加权方式由总股本加权改为自由流通股本加权,上证综指收益率实现了大幅度的提升,可以从图4中两个指数走势图观察到。自2006年6月12日~2015年3月6日期间,经过自由流通股本加权调整后的新指数实现累计收益率302%(年化收益率17%),同期上证综指累计收益率为111%(年化收益率9%),新指数录得总超额收益率194%(年化超额收益率8%)。

表7 自由流通股本加权修正上证综指的计算结果

图4 自由流通股加权的上证综指表现

表8 上证综指计算中前10大权重股上市以来相关信息

将上证综指加权方式由总股本加权调整为自由流通股本加权加分级靠档方式后,新指数的市场表现大幅提升,可能可以从2个角度加以解释。

第一,可以从超级大盘股权重调整层面解释。表8是对上证综指前10大权重股信息的综合统计。经过自由流通比例调整后,前10大权重股中,上市以来市场表现弱于大盘的个股的计算权重被大幅调低,而市场表现强于大盘的6只股票中有3只权重得以提升1倍。

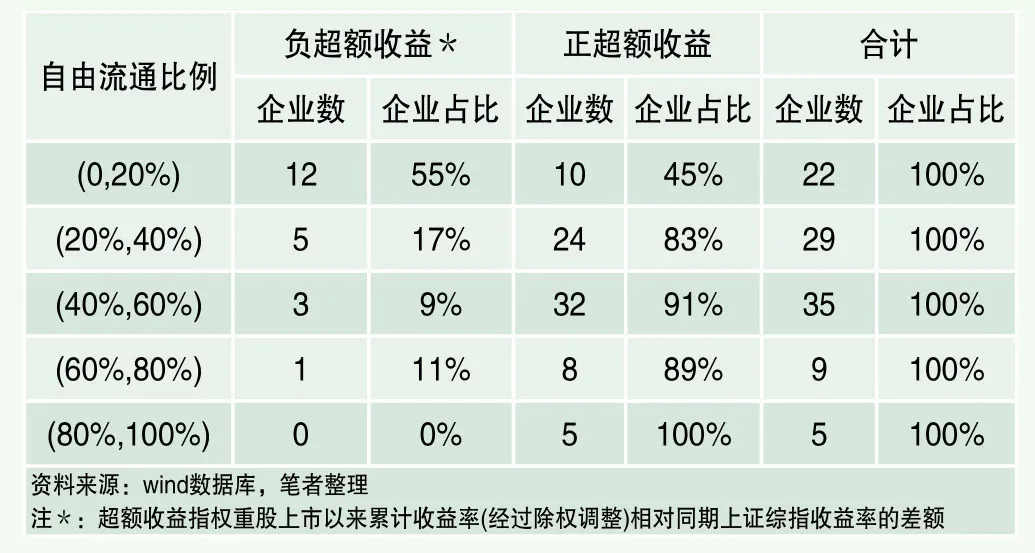

第二,可以从自由流通比例与超额收益的角度解释。表9是对上证综指前100只权重股上市以来超额收益情况的统计。可以发现,上证综指前100只权重股中,自由流通比例较高的公司上市后市场表现强于大盘的比例较高。对这个现象的解释是自由流通比例较高的公司一般流动性更好,投资者更愿意投资这样的股票,从而使该股票获得更好的市场表现。因此采用自由流通比例加权计算的指数,能够放大正超额收益个股的影响,减弱负超额收益个股的影响。

表9 上证综指前100只权重股上市以来超额收益情况统计

由于调整加权方法对股指收益率的影响不是本文研究的重点,因此对此问题不再继续展开,上述两个角度的解释也是作者根据样本股的市场表现进行的一种判断。

3. 自由流通股本加权、延迟新股纳入时间联合修正上证综指

在上一部分通过自由流通股本加权调整上证综指的基础上,对新股纳入时间进行进一步调整,将新股纳入指数计算时间由原来的上市后第11个交易日分别延长为上市后第60个、第120个、第240个交易日纳入,观察修正后的新指数表现。

表10 上证综指计算结果

图5 基于自由流通股本加权、延迟新股纳入时间调整后的指数走势

在自由流通股本加权的新指数的基础上,对新股纳入时间进行调整得到的结果与总股本加权指数调整新股纳入时间总体一致,指数收益率较原来的水平有所提升,z检验结果显示新指数与上证综指存在显著性差异。在样本观察期间内,将新股纳入时间分别延长至上市后第60个、第120个、第240个交易日后得到的修正指数较基准指数分别得到11%、13%、21%的超额收益。上述超额收益水平尽管较直接对上证综指进行调整实现的超额收益水平要低许多,但正的显著性差异也支持了本文对股指动态计算的修正方法。

不同股本加权方式下,调整新股纳入指数计算的时间得到的新指数实现的超额收益率呈现出较大的不同,主要与大、小盘股收益率表现差异有关,这一点从观察期内上市新股的收益率表现可以得到佐证,也与部分学者的研究结果相吻合。比如李蕴玮、宋军和吴冲锋(2002)[11]基于流通市值权重的CAR法研究我国IPO的长期业绩表现发现,整体上中国IPO的长期业绩不如市场收益,其中大盘股的表现较差,小盘股的表现略好于市场收益。

如表12所示,上证综指前五大成分股中国石油、工商银行、农业银行、中国银行、中国人寿均于2006~2010年间上市,除了农业银行以外,四大权重股上市后1~2年时间市场表现均差于市场平均水平(超额收益率为负),但由于其总股本较大在上证综指计算中占据较大比重,从而对股指收益造成了较大幅度的拖累。当加权方式由总股本加权改为自由流通股本加权后,五大权重股的比重大幅下降至1%以内,对股指的影响大幅度削弱,从而带来修正后股指收益率的大幅上升。

综合以上讨论,两种加权方式下新股延迟纳入计算对股价指数收益率提升的差异如前面所言,可以用大、小盘股上市后收益率的差异解释。由于中、小盘股上市后收益率整体优于大盘股(尤其是上述几只巨无霸股票),因而一定程度上中、小盘股对指数会起到相对提振的作用。当通过流通股本加权削弱超大盘股的影响,并加强中、小盘股对指数的影响时,新股长期弱势现象在指数中的表现会相对减弱。但正如前面所言,即使在流通股本加权方式下,通过延迟新股纳入指数计算的时间,修正后的指数收益率仍与修正前的指数收益率存在显著性差异,且差异为正,因而本文通过延迟新股纳入指数计算时间提高指数收益率的策略仍然是有效的。

表12 2015年3月6日上证综指前五大成分股权重

前面分别采用总股本加权和流通股本加权两种方法,研究了新股延迟纳入指数对指数收益率的影响,并得到了一致的结论,即通过将新股纳入时间由目前的上市交易后11天调整为上市后第60个、120个、240个交易日,上证综指的收益率均得到了显著的提升。那么上证综指作为沪市覆盖面最广、代表性最强的指数,这一部分被压低的收益、二级市场股东丢失的财富去哪里了?我们认为,IPO定价不合理及新股上市后的炒作耗费了二级市场的财富是我国新股出现长期弱势现象,并拉低股指收益率的主要原因。IPO定价不合理的现象其实已经得到业界共识,定价不合理的背后有制度的因素,也有公司及人为的因素,IPO首日股价暴涨即是对IPO定价不合理的回应,而上市后极短期内的过度暴涨也往往造成新股后续的增长乏力,或者是股价回调,成为新股较长一段时间增长乏力的原因之一。这个问题也可以从公司层面进行解释,李蕴玮、宋军和吴冲锋(2002)[11]发现IPO长期收益率不佳是对我国上市公司“一年盈、两年亏、三年平”现象的正常反应,他们从上市公司业绩表现、择机上市等角度对上述问题进行了较好的解释。

结论

本文基于新股长期弱势的理论研究,探讨新股延迟纳入指数对指数收益率水平的影响,得到了比较理想的结果。研究结果显示,通过延迟新股纳入指数计算的时间,调整后的上证综指收益率有明显的提升,且Z检验结果也证实了显著性差异的存在,该结论在总股本加权及自由流通股本加权方法下均成立。

基于研究结果可以认为,新股长期弱势现象在我国股票市场中是存在的,这一点和部分学者的研究结论一致。因此11天的快速进入时间人为地压低了指数的水平。如果将新股进入指数时间推迟,将可能有效提升股指水平。结合本文的实证结果和国际经验,本文认为将新股进入指数的时间延长到60~120日是一个比较合理的选择。

通过比较两种加权方法下研究结果以及结合部分学者研究发现大、小盘股上市后收益率表现存在差异,可以判断,新股延迟纳入股指更大程度上是起到削弱大盘股对股指收益率的压制。考虑到其他成分指数,如沪深300、上证180在新股纳入中均对超级大盘股(即发行总市值排名靠前的股票)采取迅速纳入的原则,因此该研究结论也适用于上述指数编制的调整。相对来讲,对中小盘股指数和创业板指数的影响会比较小。

值得指出的是,新股纳入指数的时间长短这个问题看似是一个很小的政策调整,但本文的研究结果却表明,一个小小的调整却可能对整个指数水平产生较大的正面提升。一个综合周到的政策考虑将大大改善整个市场的福利。和大多数政策考虑必须均衡多个参与方的利益均衡的情形不同,推迟新股纳入时间几乎可以改进大多数市场参与者的福利,而几乎没有任何一方会在其中受到伤害,是典型的帕累托改进。

最后需要补充的是,本文只是从收益率提升角度对股票指数的构建提出了一种积极的设想。股指编制的判断标准有许多,如样本代表性、风险权重等角度。随着我国证券市场发展成熟,股票指数将在我国证券市场中发挥愈加重要的作用,股指的构建与编制工作仍然任重而道远。

注释

1. Nikkei225成分股的选取首先需要审核股票流动性,计算五年内交易价值和五年内依交易量价格波动幅度。由以上两个条件排序选出前450支股票进入“高流动性组”,每年10月审核中选出组内前75支股票中不在成分股内的进入Nikkei225成分股,相应剔除成分股中排名靠后的股票。此外行业代表性也会纳入考虑。

2. 参见http://www.hsi.com.hk/HSI-Net/HSI-Net.

3. 参见http://indexes.nikkei.co.jp/en/nkave/index/profile?idx=nk225.

4. 参见https://global.krx.co.kr.

5. 参见http://au.spindices.com/indices/equity/sp-asx-200.

6. 参见http://www.djindexes.com/.

7. 参见http://us.spindices.com/indices/equity/sp-500.

8. 参见https://indexes.nasdaqomx.com.

9. 参见http://us.spindices.com/indices/equity/sp-tsx-composite-index.

10. 参见http://www.bmfbovespa.com.br/.

11. 参见http://www.ftse.com/.

12. 参见http://www.dax-indices.com/.

13. 参见https://www.euronext.com/en/indices/index-rules.

猜你喜欢

股市动态分析(2022年1期)2022-01-12 05:46:11

商情(2020年38期)2020-10-20 03:23:27

股市动态分析(2020年16期)2020-08-17 07:24:32

南方企业家(2018年3期)2018-01-19 11:47:50

名人传记·财富人物(2017年9期)2017-11-02 22:23:43

时代金融(2017年6期)2017-03-25 12:21:04

股市动态分析(2016年11期)2016-10-11 14:10:16

股市动态分析(2016年10期)2016-09-30 14:12:12

股市动态分析(2016年25期)2016-07-23 07:31:08

股市动态分析(2015年35期)2015-09-10 07:22:44