媒体监督是否能抑制高管薪酬过快增长?——基于PSM的再检验

2016-11-17 09:10:51张俊民肖志超

财经论丛 2016年9期

张俊民,肖志超

(天津财经大学商学院,天津 300222)

媒体监督是否能抑制高管薪酬过快增长?

——基于PSM的再检验

张俊民,肖志超

(天津财经大学商学院,天津 300222)

媒体监督是否能发挥治理作用,受自身报道偏好和报道强度的影响。为检验媒体治理的有效性,本文以倾向性匹配得分法控制内生性的干扰,并将报道强度异质性纳入考察范围,研究发现:只有多年持续报道能显著抑制薪酬的过快增长,媒体总体关注和集中报道则未发挥治理作用;按最终控制人性质分组检验后发现,不管是对民营企业,央企还是地方国企,总体关注和集中报道均未发挥治理作用,而持续报道的治理作用只在国有企业中显著,且对央企的作用强于地方国企。表明媒体能在一定程度上发挥薪酬治理的作用,其作用方式依赖于政府介入以及持续报道形成的舆论压力,为深入研究媒体薪酬治理的作用机制和效果提供了经验证据。

媒体监督;高管薪酬;倾向性匹配得分法

一、引 言

近十多年来,媒体的公司治理作用逐渐受到主流管理学界的肯定和重视。作为重要的法律外治理机制,媒体监督通过激发声誉机制或引入政府介入,促使公司修正不当行为,缓解代理冲突[1][2][3]。而高管薪酬,既是公司治理一系列制度安排的关键要素[4],也是媒体历来争相报道的热点话题。因此,从高管薪酬的角度检验媒体治理的有效性,受到学者们的关注。

为检验媒体在薪酬治理上的有效性,学者们在不同的制度背景下寻找经验证据,但并未得出一致结论。其原因有二,一是媒体选择偏差导致的内生性问题,造成“未被报道公司”与“被报道公司”之间存在系统性差异,这会干扰两组样本之间的可比性[5];二是现有研究通常以二元变量(是否被报道)作为媒体监督的代理变量,这种处理虽然简单有效,但会掩盖媒体报道数据本身存在的异质性,尤其是碎片化阅读和注意力稀缺的普遍存在[6],理论上不宜再将零星报道、集中报道与持续报道混为一谈;这两个原因都会干扰实证检验的稳健性。现有研究虽然采用了广义矩估计、工具变量法以及简单配对等方法控制内生性,但均无法兼顾报道强度异质性的问题,因此,本文采取倾向性匹配得分法(PSM)首次对内生性与报道强度异质性予以同步控制,为检验媒体治理效果寻找更可靠的经验证据。

本文以2007年至2014年沪深交易所上市公司为样本,手工收集薪酬类报道数据,同时采用最近邻匹配、半径匹配和核匹配三种方法检验媒体治理的有效性,研究发现,只有多年的持续报道能显著抑制薪酬的过快增长,媒体总体关注和集中报道则未发挥治理作用,考虑最终控制人性质后发现,不管是对民营企业,地方国企抑或央企,总体关注和集中报道均未发挥治理作用,而持续报道的治理作用只在国有企业中显著,且对央企的作用强于地方国企。本研究表明,媒体薪酬治理作用的发挥,既依赖于持续关注形成的舆论压力,也需要依托行政力量的介入。此外,内生性的存在会干扰媒体治理的效果,进一步说明媒体虽是社会舆论的重要引导者,但在薪酬类报道中往往追求轰动效应,公众应理性看待高管薪酬的高低,避免片面理解,媒体也应尽量秉持中立客观的报道原则,深入挖掘薪酬契约中的不合理因素,形成连续报道或追踪报道,以强化媒体的监督作用。

二、文献综述与假设提出

(一)媒体的监督动机

过高薪酬,尤其是天价薪酬的产生,主要是高管运用自身权利影响薪酬政策的结果,反映了公司治理机制的缺陷,时常成为热点公众话题[7][8]。因此,媒体出于市场竞争的需要,会天然地偏好报道薪酬类新闻,Gentzkow等(2005)指出,赢得和巩固社会声誉是媒体报道负面新闻时的最重要动机[9]。薪酬类新闻中,媒体通过扮演“问责者”的角色,以负面行文表达对贫富差距、行业垄断和侵害股东权益的不满,进一步提升了自身“社会公器”的声誉。因此,不管是赚取商业利益,还是赢得社会声誉,媒体对高管薪酬有强烈的报道动机[10][11][12]。

(二)媒体的治理效应

媒体的薪酬治理作用主要体现在两个方面,其一,通过对资讯的挖掘、汇集和广泛传播,降低公众对信息的搜索成本[13]。媒体对过高薪酬的报道,能扩大知情者的比例,缓解“理性忽视悖论”[14][15];其二,媒体既不享有上市公司的控制权,也不分享其经营成果,具有中立第三方视角的道德基础[14]。媒体站在公众的立场上,对高管能力、行业垄断和监管部门不作为等提出批评,将舆论压力转化为高管和监管部门的声誉风险,促使薪酬政策做出改变。因此,媒体通过对过高薪酬的报道发挥治理功能,使高管薪酬趋于合理。

但是,学术界对媒体薪酬治理有效性进行的检验并未取得一致结论。国外学者中,Core等(2009)对媒体治理的有效性提出质疑[10]。Kuhnen和Niessen(2009)以及Otten(2010)的研究则表明负面报道能抑制高管薪酬过快增长,但也促使公司改变薪酬政策,而最终的总体薪酬水平则不降反升,Otten(2010)还指出媒体对高管薪酬的披露,反而会促使公司高管之间展开“薪酬竞赛”[11][12]。在我国“新兴+转轨”制度背景下的研究中,杨德明和赵璨(2012)认为媒体通过引入政府介入能发挥薪酬治理作用[16]。李培功和沈艺峰(2013)以及Luo等(2013)也指出媒体监督尤其是官方媒体的负面报道能抑制高管薪酬过快增长,并且对国有企业的作用更强[17][18];此外,张玮倩等(2015)从薪酬替代的视角也提供了支持媒体负面报道能促使高管货币薪酬下降的证据[19]。

(三)假设提出

媒体发挥薪酬治理作用的理论逻辑为,通过薪酬类负面报道,一方面会引导公司重估薪酬政策,并促使高管出于维护个人声誉的需要,通过提升业绩或调整薪资进行应对;另一方面,监管机构迫于压力也会采取措施,以行政介入的方式干涉公司薪酬政策,以回应公众压力,因此,负面报道会促使公司降低高管的货币薪酬,以避免成为公众和政府的关注焦点。

但是现有研究在检验媒体治理的有效性时,多忽略了媒体自身行为特征带来的影响。现代传播学理论认为,受众注意力是媒体竞相争夺的稀缺资源,“被注意”是信息被接受的前提,也是产生传播价值和市场影响的基础[20][21]。为获取更多的读者关注,话题性强、知名度高以及有代表性的公司更容易被媒体报道,并且被报道公司越具有传播意义上的典型性,媒体就越容易将读者吸引到对公共事件的议程设置中,形成广泛的舆论共识[20][22]。因此,正是由于公司在典型性特征上的差异,即便是同样因薪酬问题被报道的公司,各自的曝光程度也会不同,即存在媒体报道强度的异质性。本文薪酬类报道数据也证实了这一现象:(1)从2007年到2014年中,薪酬类负面报道共计4153次,涉及1018家公司,每家公司平均被报道4次,曝光强度的方差较大;有接近40%的公司只有1次报道,但占16%的公司被报道达9次以上;(2)连续8年都因薪酬问题被报道的公司有16家,有22家公司在7年中因此问题被报道,表明媒体持续关注着一个较稳定的典型样本组。

现有研究多以二元变量(是否被媒体报道)作为媒体监督的代理变量,这种简化处理会掩盖报道行为的上述差异和结构。现实中的媒体行为显然更适合从报道强度异质性视角进行解读。因此,为检验不同报道强度的治理效果是否存在差异,以及持续报道对媒体治理效果带来的影响,本文定义三个实验组:(1)为从总体水平检验治理效果,将全部因薪酬问题被媒体报道的样本定义为总体关注组,用Me表示;(2)将报道量高于90%分位数的样本定义为集中报道组,用Me1表示;(3)将至少7年因薪酬问题被报道的样本定义为持续报道组,用Me2表示,并提出以下假设。

H1:媒体监督能显著抑制总体关注组的高管薪酬过快增长;

H2:媒体监督能显著抑制集中报道组的高管薪酬过快增长;

H3:媒体监督能显著抑制持续报道组的高管薪酬过快增长。

二、研究设计

(一)模型设计

检验媒体治理效果的一般思路是,检验同一家公司在“媒体报道”和“未被报道”两种状态下是否存在显著差异。但在现实中,很难观察到同时处于两种状态下的样本;并且是否被报道的公司之间往往存在显著的系统性差异。我们采用倾向性匹配得分法(PSM)来解决这一问题,其核心思想是,首先,将样本分为两组,一组为实验组,代表因薪酬问题被媒体报道的样本,另一组为控制组,表示未被报道的样本;然后,在控制组中寻找与被报道公司在各项特征上相似的样本,即如果从这些特征进行统计推断,这些样本在概率上能被媒体报道(虽然实际上并未被报道),最后,将这些样本与控制组配对,检验匹配后样本的薪酬变化是否与媒体监督相关。

在PSM模型中,首先以Logit模型将代表实验组的二元变量与各匹配变量进行回归,以此计算PS值作为匹配标准,以计算公司因薪酬问题被报道的概率。PS值计算如公式(1)所示。其次,按照PS值匹配后,两组样本在概率上已不存在显著差别,唯一剩下的区别即是否被媒体报道,之后按Becker和Ichino(2002)的方法[23],计算出实验组平均处理效应ATT(Average Treatment effect on the Treated),如公式(2)所示。对匹配变量和配对方法的选择是模型的关键,为保证稳健性,我们同时采用了最近邻匹配、半径匹配和核匹配三种配对方法*限于篇幅,这里不再论述三种方法的基本匹配思想,具体内容可参考Becker等(2002)及Grilli等(2011)这两篇介绍PSM模型的经典文献[23][24]。。

(1)

其中,f表示是否被媒体报道:“是”为1,“否”为0;i表示样本公司;t代表年度;X代表经筛选所得匹配变量。

(2)

(二)样本说明与变量选择

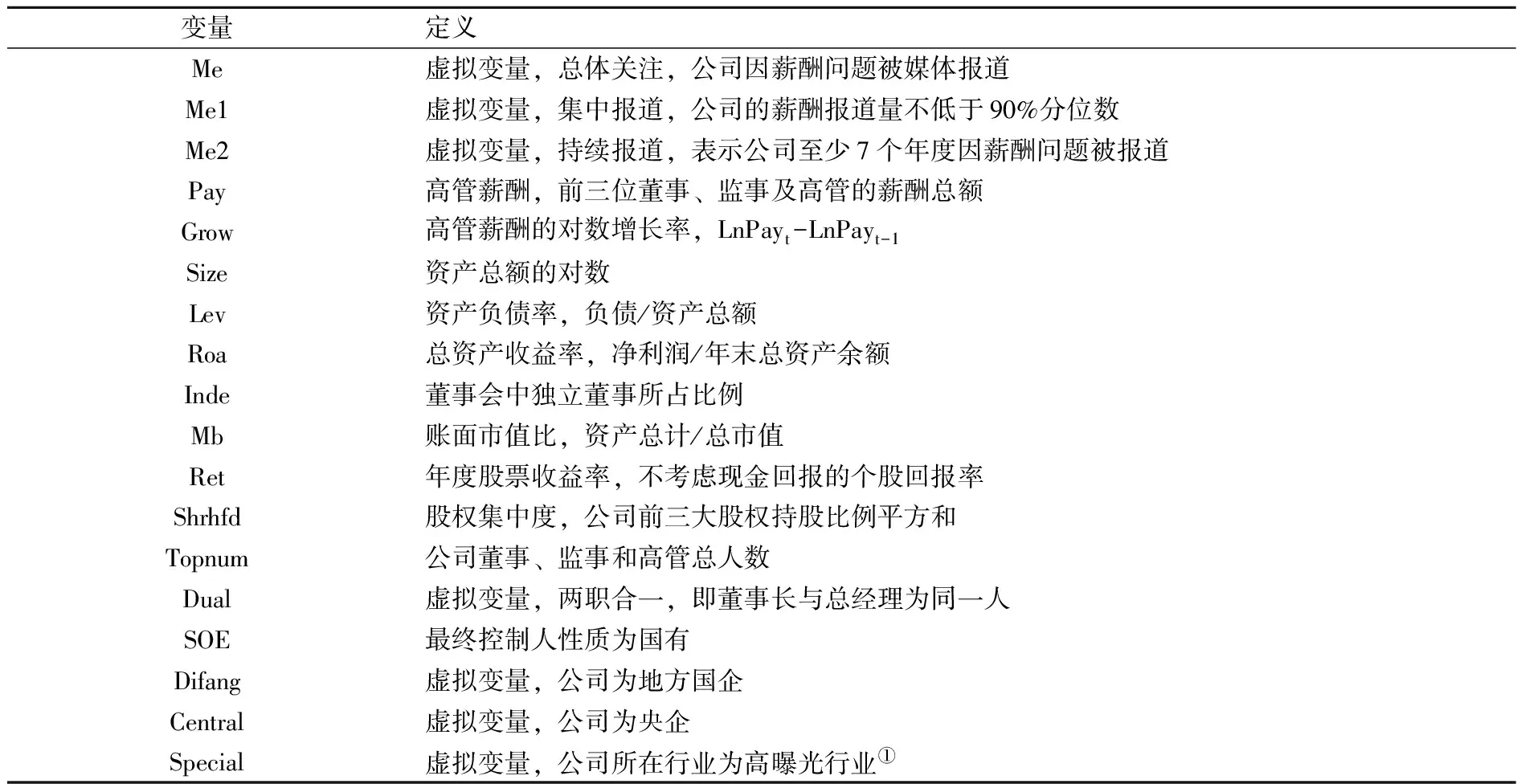

本文以2007年至2014年沪深交易所上市的公司为样本,以前三高管薪酬总额作为高管薪酬的代理变量。媒体报道数据来自CNKI《全国重要报纸全文数据库》,筛选过程为:以上市公司简称检索样本期内所有与之相关的新闻报道,之后再从结果中以“薪酬”、“工资”“年薪”或“奖金”为关键字进行全文检索,得到薪酬相关新闻,再逐条阅读剔除无关报道,得出各年度样本公司的薪酬报道数据。借鉴相关研究,选取的备选变量包括资产规模、负债率、资产收益率、账面市值比、股票收益率、独立董事占比、股权集中度、公司高管总人数、是否两职合一、最终控制人性质、是否属于高曝光行业等[16][17][19]。本文对连续变量采取分年度1%的缩尾处理,并剔除缺失值后得到15620个样本,具体变量定义如表1所示。

表1 变量名称及定义

① 本文中的高曝光度行业是指证监会行业分类(2012)中的石油及天然气开采业、信息传输、软件和信息技术服务业、金融业和房地产业。

三、实证结果与分析

(一)匹配变量筛选与检验

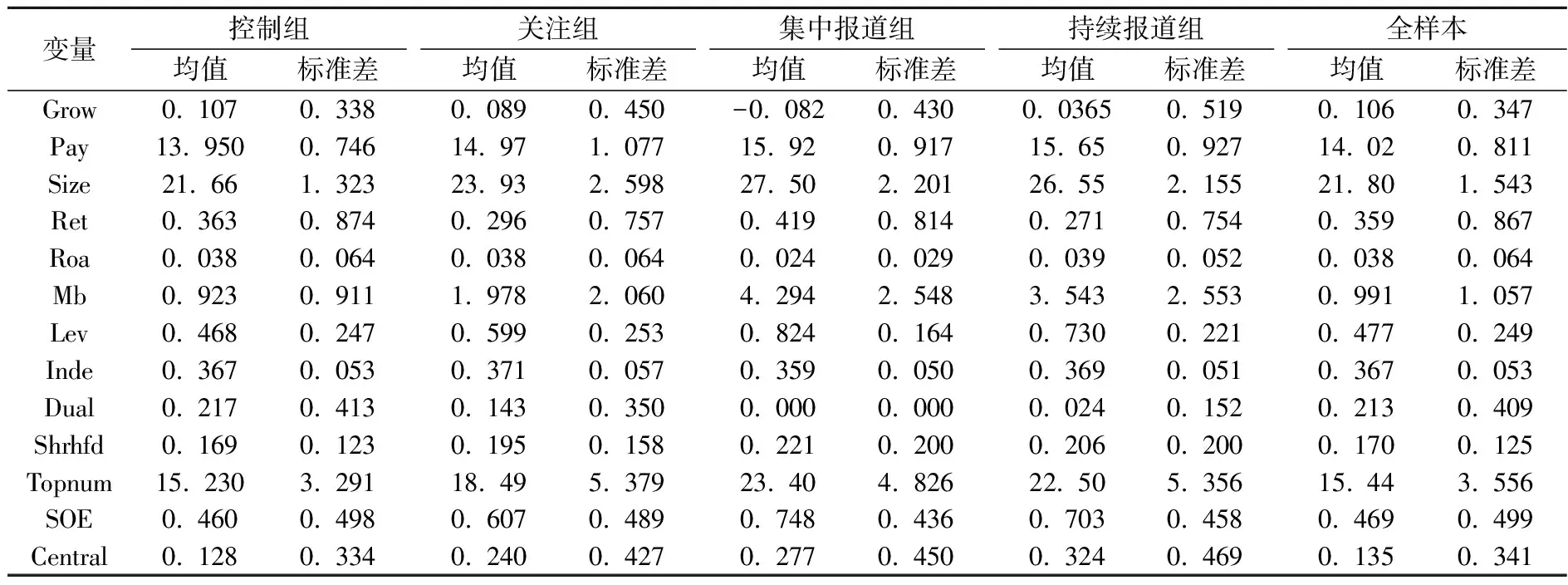

表2列示了备选变量和薪酬增长率的分组统计结果:(1)实验组各组的薪酬额均高于控制组,其中,集中报道组薪酬的绝对值最高,薪酬增长为负;(2)比较各组备选变量可知,媒体倾向于报道规模大、公司治理较差、股票收益率较低的公司,并更多地关注国有公司,这类公司的薪酬额本身已经偏高[25][8],因此,薪酬增长的降低有可能是内生性的。表2中的结果初步揭示了媒体报道存在的选择偏差,进一步表明采用PSM模型的必要性。

表2 描述性统计分析

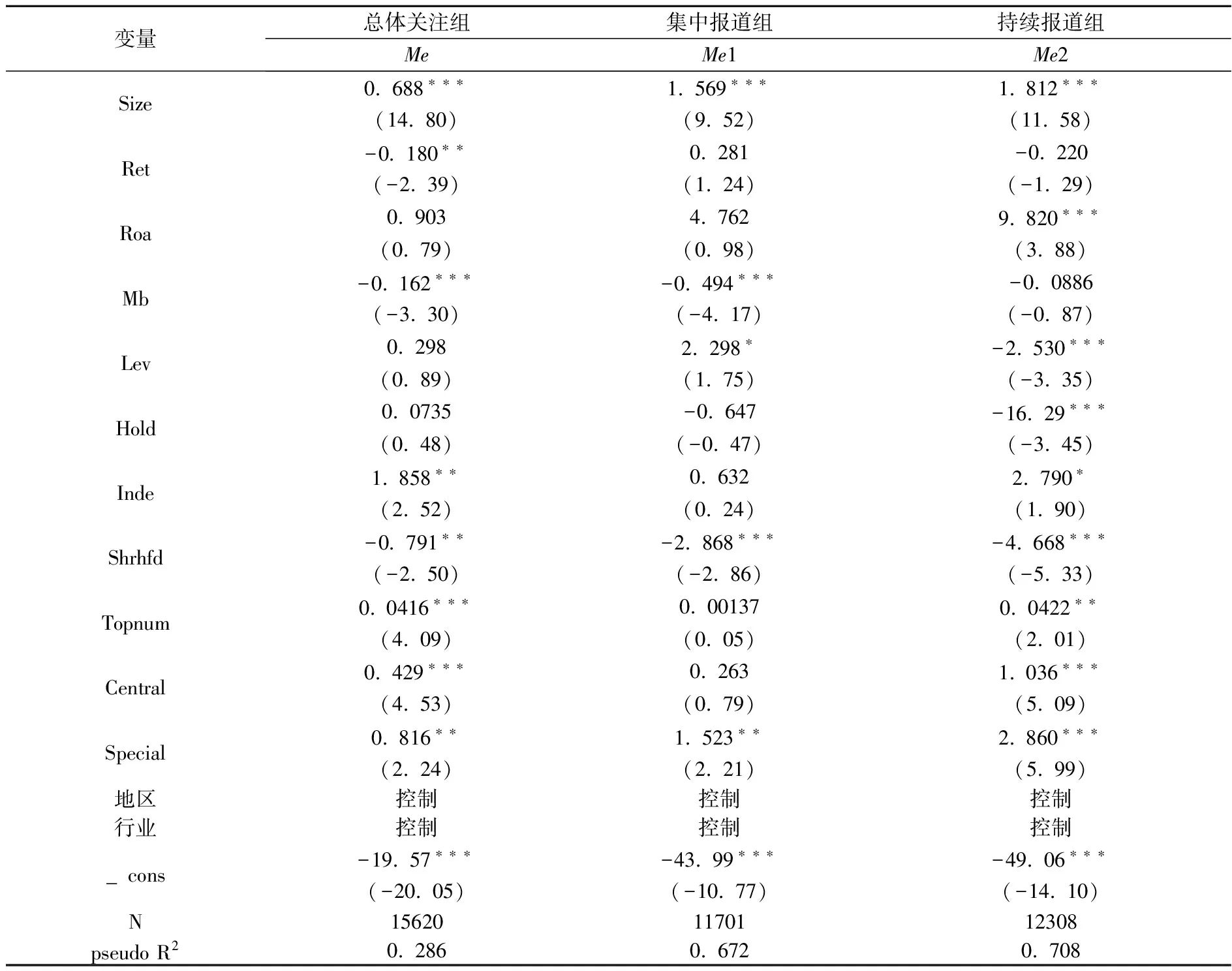

使用Logit模型筛选表2中的备选变量,分别以Me、Me1、Me2作为被解释变量,并使用迭代回归逐步剔除显著性低于5%的备选变量,最终结果如表3所示,综合考虑各变量的影响系数和显著性后,选择Size、Mb、Shrhfd、Central、Special五个变量作为Me和Me1的匹配变量,选择Size、Roa、Shrhfd3、Hold、Central、Special六个变量作为Me2的匹配变量。最后,我们为Logit模型进行了ROC曲线检验,发现模型具有很好的解释力。

表3 匹配变量选择的Logit回归结果

注:“*** ”、“** ”、“* ”分别表示1%、5%、10%的显著性水平。下同。

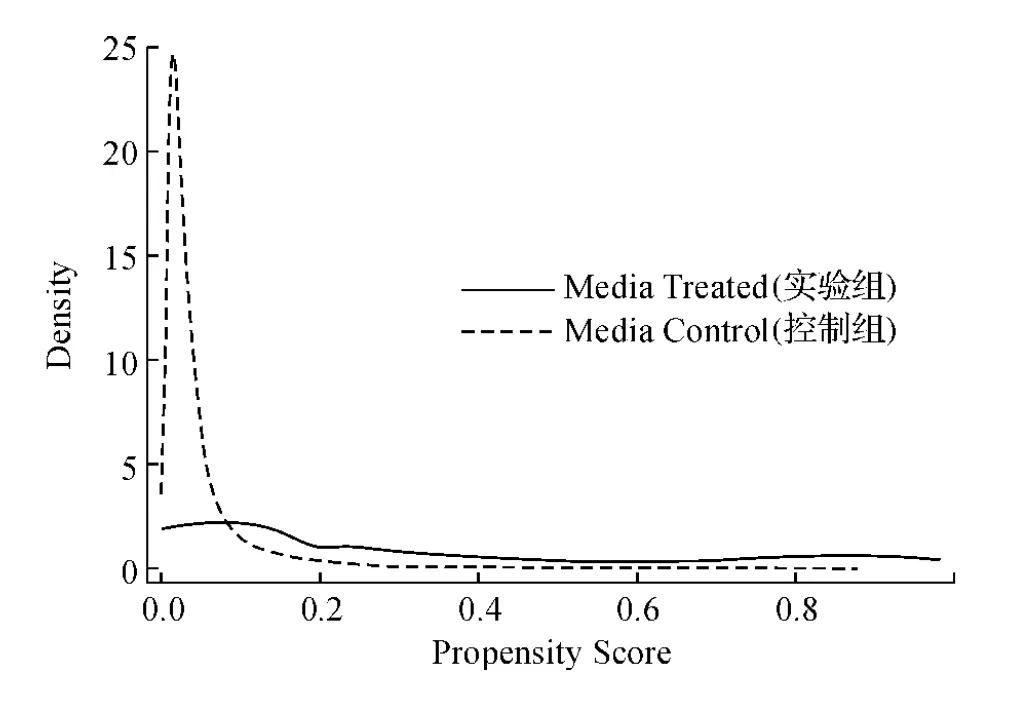

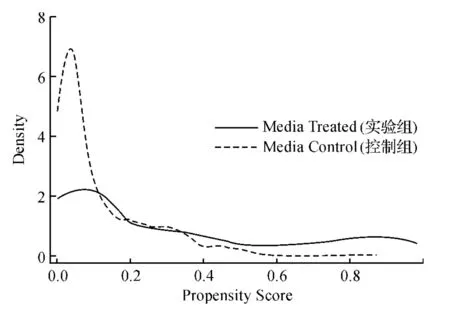

为检验匹配变量和匹配过程的合理性,我们进行了平衡性假设检验和共同支撑假设检验,限于篇幅,只报告了最近邻匹配下总体关注组的检验结果。(1)共同支撑假设要求实验组和控制组PS值的分布形态基本一致,如图1和图2所示,匹配前控制组PS值分布重心高于实验组,而匹配后分布重心明显右移,形态趋于一致,匹配过程修正了两组样本PS值的分布偏差。(2)平衡性假设要求匹配变量在两组之间应无显著差异,如表4所示,匹配后各变量标准偏差的绝对值均小于20%,总体组间均值差异为8.3%,参照相关研究[26][27],该假设得到满足。

图1 匹配前PS值密度分布对比

图2 匹配后PS值密度分布对比

表4 平衡性假设检验结果

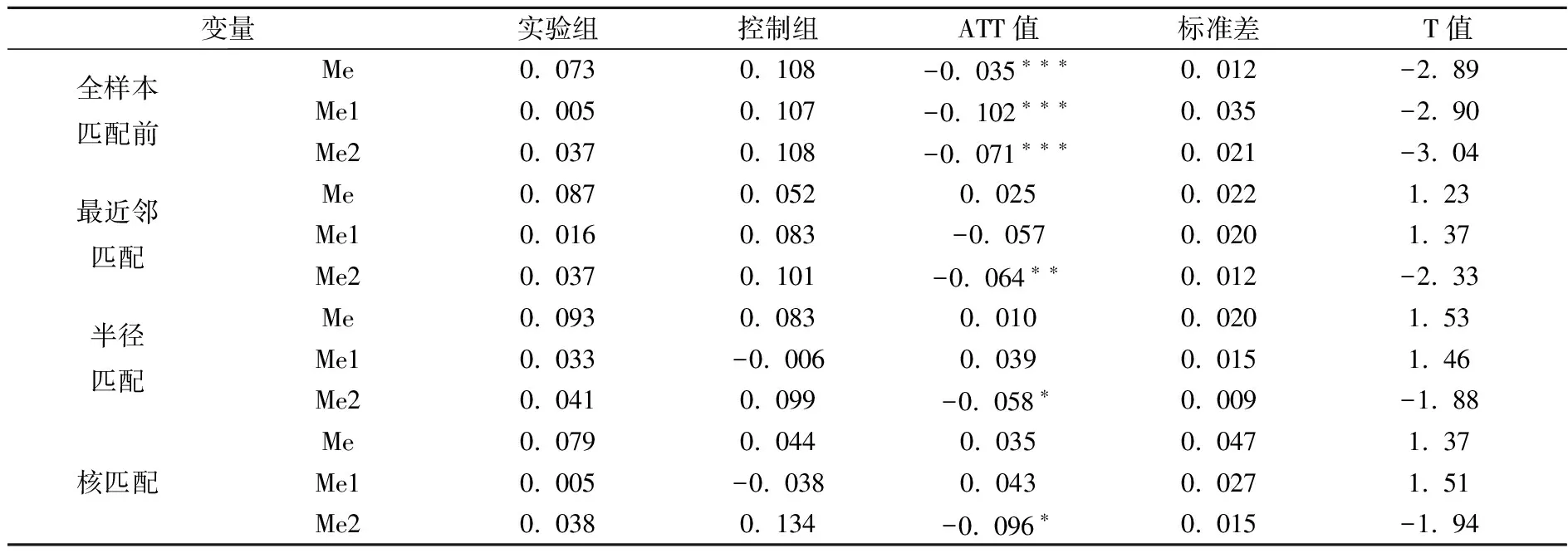

(二)实验组平均处理效应的检验与分析

完成上述检验后,以高管薪酬增长率作为输出变量,检验媒体监督的平均处理效应。为达到逐年匹配的效果,参考Heyman等(2007)以及苏振东、洪玉娟和刘璐瑶(2012)的思路,将实验组和控制组分年度匹配,逐年计算平均处理效应,再以各年度配对样本量为权重,计算最终的实验组平均处理效应[28][29]。本文采用了最近邻匹配、半径匹配和核匹配三种方法。其中,最近邻匹配法是目前应用最广泛的方法,本文样本量较大,且实验组与控制组样本量之比接近1∶3,故采用一对一、有放回且允许并列的最近邻匹配以提高配对质量;对于半径匹配法,陈强(2014)建议匹配半径不超过PS值标准差的四分之一[30],而本文各组PS值标准差的均值为0.09,故设定匹配半径为0.001以得到更精确的配对结果;核匹配法中,以二次核作为核函数,带宽设置为0.05。值得注意的是,本文选择不同配对方法旨在增强结果的稳健性,对于各匹配方法中具体参数的设置规则,目前文献中尚无明确指南[24][30]。

检验结果如表5所示,全样本匹配前,各实验组平均处理效应ATT值均显著为负,并且集中报道组与持续报道组的处理效应均强于总体关注组。匹配后,在最近邻匹配法下,总体关注组和集中报道组ATT值分别为0.025和-0.057,但不再显著,只有持续报道组的ATT值显著为负;在半径匹配和核匹配法中,持续报道组ATT值均显著为负,分别为-0.058和-0.096;总体关注组与集中报道组ATT值均为正,但不显著。表明总体报道和集中报道并没有抑制高管薪酬的过快增长,媒体的治理作用仅限于持续报道样本。

表5 媒体治理效果的检验结果

表6 不同所有权性质下的检验结果

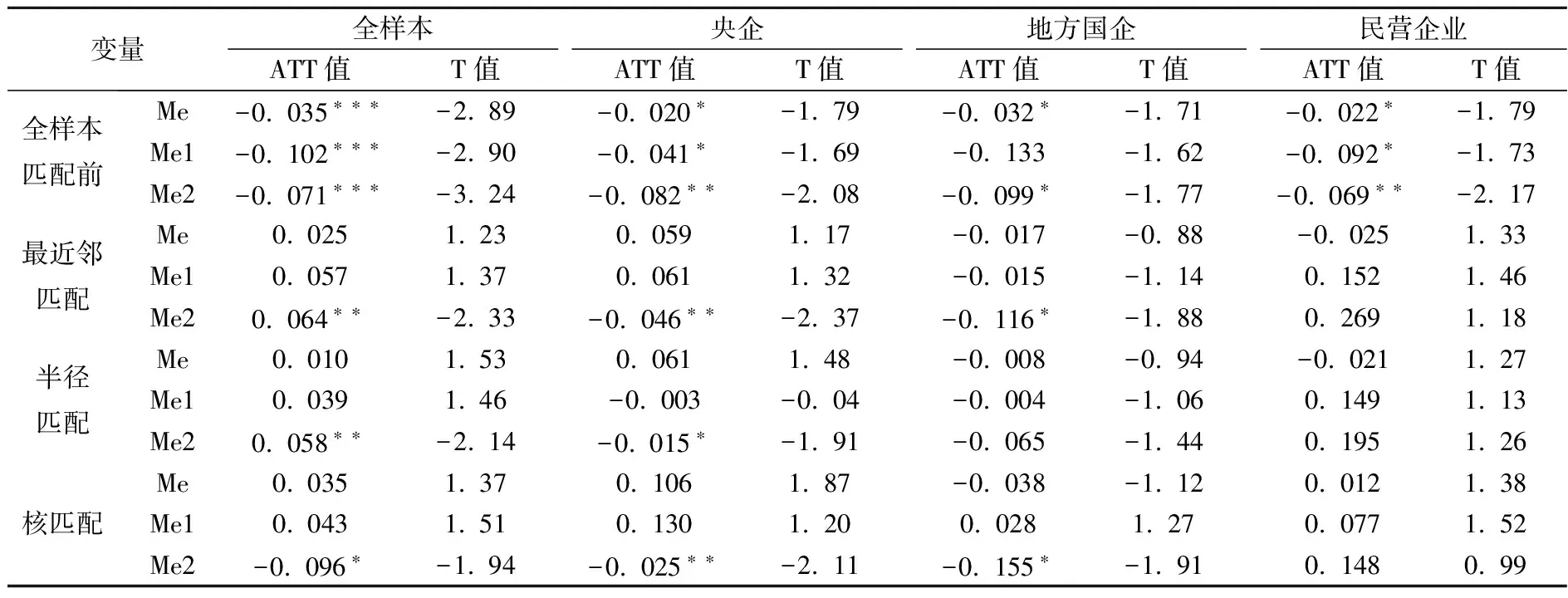

表6列示了不同最终控制人性质下媒体对高管薪酬的治理效果。全样本匹配前,不管是央企、地方国企还是民营企业,各实验组的平均处理效应的值均显著为负。而匹配后发现:(1)在央企样本中,只有持续报道组的ATT值显著为负,并且不受匹配方法影响,总体关注组与集中报道组的ATT值在三种方法下均不再显著;(2)地方国企中,持续报道组ATT值在在最近邻匹配和核匹配法下显著为负,总体关注组与集中报道组样本在三种方法下均不显著;(3)民营企业中,不管是总体关注、集中报道还是持续关注,其ATT值均再不显著,不支持媒体薪酬治理的有效性。这表明,媒体治理更多地在国有企业中发挥作用,并且对央企的作用要明显强于地方国企。

综上所述,在三种匹配方法下,均未找到支持集中报道能发挥薪酬治理作用的一致证据,而持续报道则能显著抑制高管薪酬的过快增长,持续报道的治理效果更多地体现在国有企业,并且对央企的作用强于地方国企。媒体薪酬治理的有效性在不同所有权性质的样本间存在较大差异,治理功能的发挥同报道方式紧密相关。

四、结 语

本文手工收集了2007年至2014年公司层面的薪酬类新闻,采用倾向性匹配得分法控制以往研究中内生性和报道强度异质性带来的影响,同时采用最近邻匹配、半径匹配和核匹配三种方法以增强研究结果的稳健性。研究发现:只有多年的持续报道能显著抑制薪酬的过快增长,而媒体总体关注和集中报道未发挥治理作用;按最终控制人性质分组检验发现,不管是对民营企业,央企抑或地方国企,总体关注和集中报道均未发挥治理作用,而持续报道的治理作用只在国有企业中显著,且对央企的作用强于地方国企;表明媒体的薪酬治理功能在作用方式上依赖于持续报道形成的舆论压力,作用范围受政府有限介入的约束;说明在我国“新兴+转轨”的制度背景下,国企高管干部大多具有党政干部的政治身份,过高的薪酬会引发公众对腐败、垄断与权力寻租的联想,媒体倾向性叙事强化了高管薪酬的不正当性,经由持续报道形成舆论压力,进而发挥治理作用。

本研究有助于学术界深入理解媒体治理的特征和机制。首先,报道强度异质性的存在,为媒体监督“有限”的治理作用提出了新的解释,有助于弥合媒体薪酬治理是“有效”抑或“无效”的分歧,也说明样本筛选会对实证检验结果有较大影响。其次,是否能形成持续的舆论压力,是媒体发挥监督作用的前提,而持续的舆论压力又是媒体藉由典型个案来推动的。因此,加强对公众议题的持续报道有利于媒体发挥更好的监督作用。最后,与学术界关注较多的媒体偏差不同,报道强度异质性并非是由媒体放弃独立客观的报道立场造成的,而是报道策略受注意力资源约束和成本最小化影响的结果,是对现有研究视角的重要补充。此外,未来的研究还应注意媒体报道内容上的异质性,对涉及薪酬绝对值、增长速度、高管薪酬与职工薪酬差距、垄断行业高管薪酬等各种情况进行分类考察,有可能是下一步的拓展方向。

[1] Zingales L. In search of new foundations[J]. Journal of Finance, 2000, 55(4), pp.1623-1653.

[2] Dyck A., Volchkova N., Zingales L. The corporate governance role of the media: Evidence from Russia[J]. The Journal of Finance, 2008, 63(3), pp.1093-1135.

[3] Dyck A., Morse A., Zingales L. Who blows the whistle on corporate fraud?[J]. Journal of Finance, 2010, 65(6), pp.2213-2253.

[4] Holmstrom B., Kaplan S.N. The state of US corportate governance:What’s right and what’s Wrong?[J]. Journal of Applied Corporate Finance, 2003, 15(3), pp. 8-20.

[5] Mullainathan S, Shleifer A. The market for news[J]. American Economic Review, 2005, 95(4),pp.1031-1053.

[6] Aboody D, Lehavy R, Trueman B. Limited attention and the earnings announcement returns of past stock market winners[J]. Review of Accounting Studies, 2010, 15(2),pp.317-344.

[7] 吕长江,赵宇恒.国有企业管理者激励效应研究——基于管理者权力的解释[J].管理世界, 2008,(11): 99-109.

[8] 吴育辉,吴世农.高管薪酬:激励还是自利?——来自中国上市公司的证据[J].会计研究, 2010,(11): 40-48,96-97.

[9] Gentzkow M., Shapiro J. M. Media bias and reputation[J]. Journal of Political Economy, 2005, 114(2):280-316.

[10] Core J. E., Guay W., Larcker D.F. The power of the pen and executive compensation [J]. Journal of Financial Economics, 2008, 88(1),pp.1-25.

[11] Kuhnen C.M., Niessen-Ruenzi A. Is Executive Compensation Shaped by Public Attitudes? [Z].AFA 2010 Atlanta Meetings Paper. 2009.

[12] Otten J. Media attention & executive pay in the Netherlands[J].Erasmus Institute Monitoring & Compliance, 2010,(4):7-45.

[13] Miller G.S. The press as a watchdog for accounting fraud[J]. Journal of Accounting Research, 2006, 44(5),pp.1001-1033.

[14] Bank W. The right to tell: The role of mass media in economic development[J]. Journalism & Mass Communication Quarterly, 2003, 80(3),pp.762-763.

[15] Downs A.J. An economic theory of democracy.New York[J]. Midwest Journal of Political Science, 1957, 13(1),pp.20-29.

[16] 杨德明,赵璨.媒体监督、媒体治理与高管薪酬[J].经济研究, 2012,(6):pp.116-126.

[17] 李培功,沈艺峰. 经理薪酬、轰动报道与媒体的公司治理作用[J].管理科学学报, 2013,(10):pp.63-80.

[18] Luo H,B Liu, W Zhang. The monitoring role of media on executive compensation[J]. China Journal of Accounting Studies, 2013,1(2),pp.138-156.

[19] 张玮倩,曲延英,郑迎飞. 媒体负面报道能有效监督高管薪酬吗——基于薪酬替代视角的实证分析[J]. 山西财经大学学报, 2015,(6): 69-81.

[20] 张雷. 媒介革命:西方注意力经济学派研究[M]. 北京:中国社会科学出版社, 2009.31-37.

[21] 张雷. 信息环境中的“注意力经济人”[J]. 当代传播, 2009,(4):23-27.

[22] 邓理峰,张宁. 媒体对企业声誉的议程设置效果:企业社会责任报道的研究[J]. 现代传播(中国传媒大学学报),2013,(5):119-125.

[23] Becker S.O., Ichino A. Estimation of average treatment effects based on propensity scores[J]. The Stata Journal, 2002, 2(4),pp.358-377.

[24] Grilli L., Rampichini C. Propensity scores for the estimation of average treatment effects in observational studies[J]. Training Sessions on Causal Inference, Bristol, 2011,pp.28-29.

[25] 醋卫华,李培功.媒体监督公司治理的实证研究[J].南开管理评论, 2012,(1): 33-42.

[26] Smith J.A., Todd P. E. Does matching overcome LaLonde’s critique of nonexperimental estimators?[J]. Journal of Econometrics, 2005, 125(1),pp.305-353.

[27] 史永东,王谨乐.中国机构投资者真的稳定市场了吗?[J]经济研究, 2014,(12): 100-112.

[28]Heyman F., Sjoholm F., Tingvall P.G. Is there really a foreign ownership wage premium? Evidence from matched employer-employee data[J]. Journal of International Economics, 2007, 73(2),pp. 355-376.

[29] 苏振东,洪玉娟,刘璐瑶.政府生产性补贴是否促进了中国企业出口?——基于制造业面板数据的微观计易分析[J].管理世界, 2012,(5): 24-42,187.

[30] 陈强.高级计量经济学及Stata应用(第二版)[M].北京:高等教育出版社,2014.537-555.

(责任编辑:闻 毓)

Does Media Surveillance Inhibit the Growth of the Executive Compensation?——A Retest Based on PSM

ZHANG Jun-Min,XIAO Zhi-Chao

(Business School, Tianjin University of Finance and Economics,Tianjin 300222,China)

The media supervision is susceptible to its coverage bias and exposure intensity. We take the two effects into consideration and use the Propensity Score Matching method to retest the effectiveness of media supervision. Findings show that only a continuous coverage over years can inhibit the excessive growth of the executive compensation, whereas no results support the effects of the overall coverage and concentrated coverage.Wehn the difference in ultimate controller is taken into consideration, the overall coverage and concentrated coverage show no effect on either private enterprises or state-owned enterprises., and the continuos coverage only takes effect in the state-owned enterprises, especially in the central state-owned enterprises. This indicates the media supervision has its own limits, and its effect depends on the influence of government intervention and the pressure of public opinions generated by continuous coverage.. This research helps us better understand the media function mechanism and influence scope.

media supervision; executive pay; propensity score matching

2015-11-30

教育部人文社科研究青年基金项目(14YJC630048);国家自然科学青年基金项目(71502122);天津财经大学研究生创新基金项目(2015TCB09)

张俊民(1960-),男,山东济宁人,天津财经大学商学院教授,博士生导师;肖志超(1989-),男,河北邢台人,天津财经大学商学院博士生。

F273

A

1004-4892(2016)09-0092-09

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

河北理科教学研究(2020年2期)2020-09-11 06:15:48

现代经济信息(2020年34期)2020-06-08 06:02:06

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

消费导刊(2018年8期)2018-05-25 13:19:58

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14

新高考·高二数学(2014年7期)2014-09-18 00:42:02