金融创新对商业银行风险承担的影响——基于金融创新的分类研究

2016-11-17 09:10:54权飞过王晓芳

财经论丛 2016年9期

权飞过,王晓芳

(西安交通大学经济与金融学院,陕西 西安 710061)

金融创新对商业银行风险承担的影响

——基于金融创新的分类研究

权飞过,王晓芳

(西安交通大学经济与金融学院,陕西 西安 710061)

将银行金融创新分为降低项目监督成本和提高投资回报率两种类型,利用银行在融资市场的博弈均衡模型并结合数值模拟技术,研究两种类型金融创新对银行风险承担的影响。研究结果显示:相对于提高投资回报率的金融创新,降低项目监督成本的金融创新对银行风险承担影响更大,且当投资项目收益率较低时,降低监督成本的金融创新更有利于提高银行资金的使用效率,降低银行风险承担水平。实证结果支持理论模型的结论。

金融创新;商业银行风险承担;博弈均衡;面板数据

一、引 言

当前我国进入经济增长放缓、经济结构调整的关键时期,加大金融对实体经济的支持力度,激发社会创新活力,是供给侧结构性改革成功的关键。考虑到我国是以商业银行为主导的金融结构体系,商业银行的金融创新能力不但关系着商业银行自身的发展前景,而且也关系着供给侧结构性改革的成败。2013年7月20日起,央行全面放开贷款利率管制,在实现利率市场化改革目标上迈出了重要一步。在存贷利差缩小,同业竞争压力加剧的局面下,商业银行不断提高其金融创新能力,推出创新金融服务以保持自身竞争力。商业银行推进金融创新是否真正提高了竞争力,提升了金融服务实体经济的水平?2015年3月5日,在第十二届全国人民代表大会第三次会议上,李克强总理强调围绕服务实体经济推进金融改革,充分发挥金融对实体经济的支持作用,说明金融创新对实体经济的支持作用有待加强。与此同时,我国上市银行的不良贷款率也出现了上升的苗头。不良贷款率的上升会促使银行实施更加审慎的放贷政策,实体经济恐将面临资金愈发窘迫的局面。因此,银行金融创新能否降低银行的风险承担水平?在经济增速放缓、银行信贷风险逐步暴露的当下,银行如何利用金融创新提高放贷质量,提升金融服务实体经济的水平?这是本文要回答的问题。

二、相关文献回顾

金融创新一般被定义为新的金融产品、服务、技术、流程和制度的创造和扩散过程。国外金融创新的研究主要集中在金融创新的功能及其与金融风险的联系等方面。在金融创新与金融风险关系方面,Peneder(2005)研究指出,由于金融创新具有动态性,金融创新所带来的后果随着使用它的人们对其基础资产结构和使用方式的改变而改变[1];Dam(2010)则指出证券化特点的高流动性的影子银行等金融市场媒介就像是缺失了严格监管的传统银行机构,是导致杠杆和系统风险更高的主要原因[2]。传统银行和影子银行通过金融创新提供了投资者所需要的“私人资金”和流动性,这种流动性的创造通常被看作是社会财富的一部分,但是它的高杠杆却蕴含着巨大的系统风险[3]。结果,金融创新反而增加了系统流动性危机的可能性。Davis and Karim (2008)认为金融市场创新、金融创新产品的复杂性与不透明性导致了金融危机期间的不确定增加和非理性行为[4]。涉及银行风险承担行为方面的研究,Fecht等(2012)和 Dinger等( 2009)指出由于巴塞尔协议提高了银行自有资本比率要求,银行不得不更多地发展高风险、高收益的表外业务[5][6]。银行因扩张表外业务造成了资金的期限错配,因此,当银行面临流动性危机时,更依赖于从银行同业拆借市场获取资金来补充流动性[7]。因此,同业拆借市场对银行的流动性风险管理有重要影响。Laeven等 (2009)和Barrell等(2010)的研究进一步指出,商业银行风险承担水平还受到宏观经济、货币政策、行业竞争与银行特征等方面的影响[8][9]。

国内有关金融创新对商业银行风险承担的影响研究主要集中在两个方面,一是影子银行对传统银行风险的影响;二是正在蓬勃发展的互连网金融对商业银行风险承担的冲击。对于影子银行的利弊,大多文献研究指出影子银行导致资金脱离监管,提高了银行的风险承担水平,但也有部分学者如颜永嘉(2014)研究指出,影子银行的出现部分缓解了我国实体经济的融资难题[10]。涉及到互联网金融对商业银行的风险承担行为的研究,戴国强等(2014)指出互联网金融是利率管制的产物,互联网金融的发展将加快利率市场化进程,进而提高银行融资成本,增加商业银行的风险[11]。采用文本挖掘技术,郭品等(2015)量化了互联网金融创新水平,利用动态面板数据研究得到了互联网金融对商业银行风险承担的影响[12]。吴晓求(2015)研究指出,充分利用信息技术优势的互联网金融能够降低交易成本,有利于推动金融改革[13]。综合上述分析可知,现有文献研究金融创新对商业银行的风险承担行为忽略了有关金融创新的分类和性质的问题研究,金融创新的风险研究也局限于对某一类型金融创新形式的探讨,对金融创新的性质及金融创新在微观层面上的作用研究涉及较少。本文利用银行在融资市场中的博弈均衡模型来研究银行风险承担行为,并将金融创新分为降低项目监督成本的金融创新和提高投资回报率的金融创新两类,在银行博弈均衡模型中加以分类研究,以此来反映不同类型金融创新对银行风险承担的影响。

本文的创新点如下:一是基于银行主动负债模式,构建了银行间博弈均衡模型,并结合模型研究了不同类型金融创新对银行风险承担的影响;二是通过数值模拟技术,分析了在不同条件下不同类型金融创新对博弈均衡的影响,为实证分析指明了方向;三是利用上市银行面板数据,实证检验了不同类型金融创新对银行风险承担水平的影响,进而从理论和实证两个方面,从定性分析和定量研究两个角度阐述了金融创新对商业银行风险承担的影响。

三、 相关数理模型

(一)模型的引入

1.模型假设

假设银行是同质、风险中性的连续统i∈[0,1],其初始资产仅包括投资项目。当项目成功时的回报是R>1,项目的成功依赖于前期的启动资金及企业家的付出。假设企业家初始所需资金最低为1,若银行不能提供贷款,则项目无法进行,企业家只能将自有资金投入无风险债券,其收益为0。

表1 项目收益率

表2 博弈顺序

我们将银行分为两类:拥有稳健投资项目的银行称为稳健银行,没有稳健项目且将资金投资到风险项目的银行称为投机银行。由表1可知,尽管投机银行的投资项目并没有价值,但投机银行仍会选择在融资市场上获得资金来参与博弈,因为投资项目一旦成功就能获得重建资金,而项目一旦失败,银行仅负有有限责任,投机银行也不会有损失。

2.博弈过程

博弈过程反映在博弈顺序中。博弈顺序对最终博弈均衡有重要的影响。对于两类银行而言,博弈的最终结果是稳健银行获得项目收益及投机银行获取博弈收益。信息不对称是融资市场中投机银行与稳健银行博弈产生的原因。在对信贷项目进行融资前,稳健银行首先确定了对信贷项目的监督力度水平,而后识别信贷项目是否稳健。稳健银行会选择稳健信贷项目进行融资,而投机银行为了获得重建资金,减少信贷成本,并不对信贷项目进行监督,而是将信贷项目的收益建立在随机选择信贷项目能够成功的概率上,因此,两类银行同时参与到融资市场中进行融资竞争,实现博弈均衡。详细的博弈顺序如表2所示。

3.融资市场

如表2所示,银行必须在进入融资市场前进行分类,即要明确是稳健银行还是投机银行。假设银行的自有资本为e<1 ,且银行会将自有资本全部投入到投资项目中去,因此若遭受负向的偿付性冲击,如挤兑危机,那么银行就变成了投机银行,并且失去其自有资本。不失一般性,我们设无风险利率为0,则银行从融资市场获得资金的利率水平高低也可以反应出银行违约风险的大小。

4.银行利润最大化

令d为银行的融资需求,并且投资项目的收益为R。设如下约束:x>R/d,表明若博弈成功,投机银行的投资回报率足够大。在这种情形下,投机银行总会参与博弈,利用逆向归纳法,银行在第一步的最优选择为:

引理1 银行的最优监督力度水平为:

(1)

这里,条件

R-rd≥e+max{0,ρd(x-r)}

(2)

5.融资市场运行的临界值

定义1:融资市场发生流动性困难是指银行不能通过提高存款利率而在融资市场中获得资金。

设融资市场是良好运行的,则银行的融资利率为:

(3)

其中,q*为均衡时银行业整体最优的监督力度水平,因为在均衡处,资金提供者有q*的概率得到收益,同时有1-q*概率面对一个参与博弈的投机银行,并且回收其资金的概率为ρ。

引理2 设融资利率由上式给出,那么融资市场不发生流动性困难的前提是:

(4)

由(4)式可知,要使得融资市场运行,银行的最优监督力度水平必须高于某个临界值。如果监督水平过低,那么逆向选择问题就会导致融资市场失灵。监督水平临界值的决定因素的经济学直觉也非常明显,当项目收益率R上升或融资需求d下降时,融资市场运行条件的临界值降低,因为此时稳健的项目收益相比于参与博弈更有吸引力,同时由于银行自有资本占比更高,参与博弈的投机银行数量也会有所降低。

若条件(2)成立,即资金市场运行良好,单个银行的最优监督水平为

(5)

上述问题的解为:

(6)

将(3)式代入其中,得到:

(7)

上式给出了当整体银行监督力度水平给定时,单个银行选择自身最优监督力度水平的标准,因此(7)式也称为单个银行的最优监督反应函数。当资产收益R上升时,项目收益更多,监督力度会提升。当监督成本c上升时,监督力度水平随之降低。参与博弈的投机银行的成功概率ρ对最优监督反应函数的影响不明确。

(二) 博弈均衡

博弈均衡是指所有参与者在均衡处达到了最优,博弈的参与者都不能通过改变当前策略而获利,因此能够维持当前的均衡状态。所以,博弈均衡处应是当其他银行监督水平q*给定时,单个银行保持相同的监督力度水平。

四、金融创新对博弈均衡的影响

本文将银行金融创新划分为两种类型,研究不同类型金融创新对银行博弈均衡的影响。

(一)金融创新对均衡的影响

将金融创新作为外生变量纳入模型中,考察金融创新水平对银行投资项目成功率的影响。首先我们作如下假设:

(1)项目成功率q是金融创新水平n的函数,投资回报率和监督成本函数都与创新水平相关,且满足x(n)>0,c(n)>0。这里初始假设大于0是指银行要求的收益及银行对项目的监督成本都不可能为负数。

(2)投资回报率是关于金融创新水平单调递增的凹函数,即满足x′(n)>0,x″(n)<0。假设的经济学基本逻辑是:金融创新能够提高投资收益水平,同时,金融创新带来提高收益作用的边际效用随着已有创新水平的提高而降低,即金融创新的难度随着已有创新水平的提高而提高。

(3)单位监督成本随着金融创新水平的提高而降低,即c是n的减函数,且满足c′(n)<0,c″(n)>0。假设的经济学基本逻辑是:金融创新能够利用科学技术等降低监督成本,但是,金融创新对降低成本的边际效用随着已有创新水平的提高而降低。

命题一:单个银行的最优监督反应函数是金融创新水平的凹函数。

命题二:金融创新能够改变均衡变动对项目收益率的敏感程度。

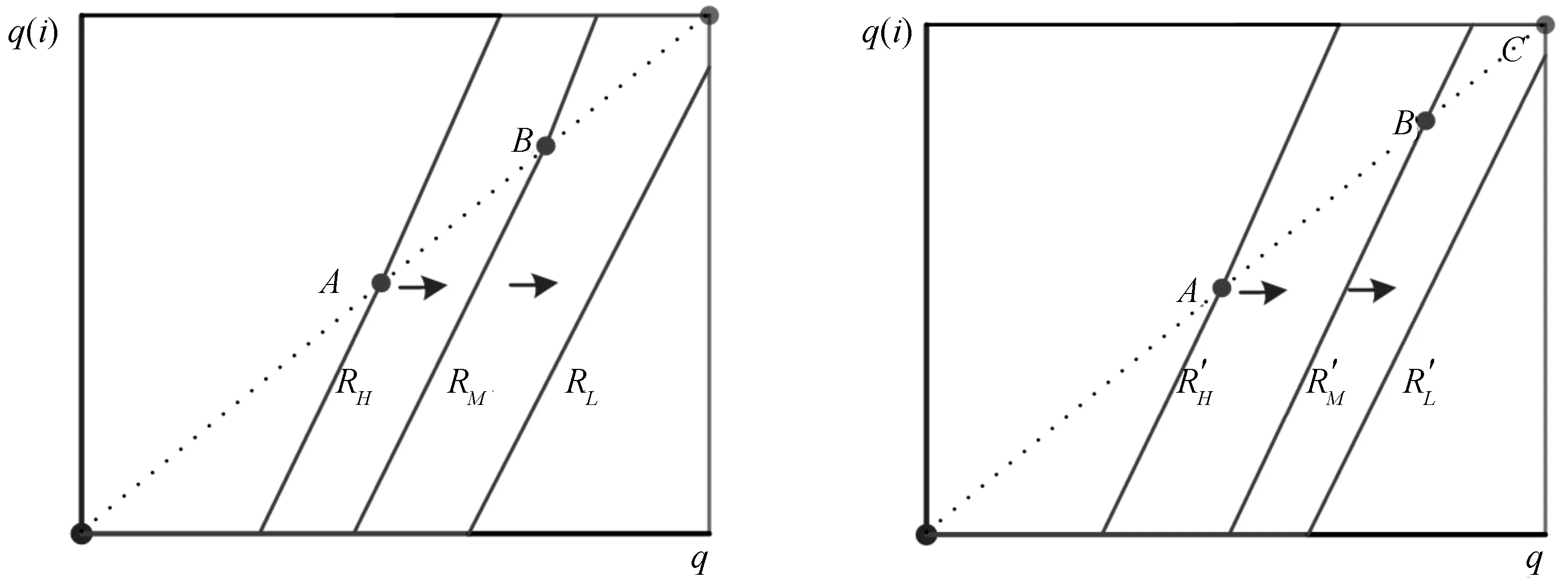

图1 均衡水平和项目收益率之间的联系

考虑到提高投资收益率的金融创新会间接提高银行对信贷项目进行监督的机会成本,并且高收益一般伴随着高风险这一特性,本文推断:

命题三:相比于提高投资收益率的金融创新,降低监督成本的金融创新对银行风险的影响程度更大。

(二)数值模拟验证

1.固定金融创新水平下的数值模拟

考虑到数值模拟的实际意义,借鉴Itai(2014)的做法[7],首先假设稳健银行的项目收益率为10%,并且参与博弈的重建投机银行的占比为20%,即ρx=0.2。令d=0.45,选取投资回报率的最低值x=R/d,并将监督成本赋值为c=0.3。

图2描述了在金融创新水平不变的情形下,稳健银行项目收益率的变化对均衡变动的影响。横坐标q表示银行业整体的最优监督水平,纵坐标q(i)是单个银行的最优监督力度水平。垂直的虚线代表融资市场运行必须满足的最小临界值,在项目收益率为10%的情形下,取值约为0.88,其计算方法由(4)式给出。45°虚线表明单个银行最优监督力度与行业整体监督力度水平相等。单个银行的最优反应函数曲线由图中两条曲线给出。当项目收益率为10%时,最优反应函数曲线与45°线相交,图中较粗的曲线就是这种情形。当项目的回报率降低为8%时,此时单个银行的最优反应函数曲线向右下方移动,与45°线无交点,此时项目的监督力度水平为0。需要注意的是,当项目收益率下降到8%时,融资市场运行的临界值将会增大,因此在图中,竖直虚线将会向右移动,但这并不影响我们的结论,即当项目收益率下降时,银行放弃对投资项目的监督,并且由于项目收益率低而拒绝提供贷款,因此原有的均衡可能会消失。

图2 项目收益率变化对均衡变动的影响(金融创新水平固定时)

2.考虑金融创新水平作用下的均衡变动

(1)项目收益率较低时的金融创新

图3描述了在项目收益率降低时(项目收益率为8%),银行通过创新使监督成本下降对均衡变化的影响。当项目监督成本c=0.3时,整体监督水平为0,银行不愿对项目放贷,反映为较细的曲线在45°虚线下方。当利用金融创新将单位监督成本降低至c=0.29时,单个银行的最优监督反应函数曲线向上移动,与45°线相交于q=0.93处,即较粗曲线与45°虚线相交的情况。因此,在项目收益率较低(项目收益率为8%)时,实行降低项目监督成本的金融创新能够促使银行对项目放贷,并且项目的成功概率因有银行的监督而提升至90%左右。

图3 降低监督成本的金融创新对均衡变动的影响

图4 提高投资回报率的金融创新对均衡变动的影响

图4描述了在项目收益率较低时(R=1.08),银行惜贷、不良贷款率较高的问题难以利用提高投资回报率的金融创新得以解决。假设金融创新使得银行的资金投资回报率由x=2.4提升到x=2.8,此时单个银行的最优反应函数曲线向右下方移动,即由较细曲线向下移动为较粗的曲线。可以发现,由于项目收益率较低,银行已放弃对投资项目的监督,此时若进行提高投资收益的金融创新,则银行将会把资金投入到收益更高的金融衍生产品中,银行信贷项目的成功率并不会因为金融创新而得到改善。反映在上图中即为:最优反应函数曲线并不与45°曲线相交,银行信贷项目的成功率不能得到改善。

(2)项目收益率较高时的金融创新

图5 提高投资回报率的金融创新对均衡变动的影响

图5的模拟是项目收益率R=1.1时,提高投资回报率的金融创新使得投资回报率从2.4上升到2.8,博弈均衡消失的情形。当银行进行提高投资回报率的金融创新时,银行的最优反应函数曲线向右下方移动,从较细的曲线向下移动至较粗的曲线,原博弈均衡因提高投资回报率的金融创新而消失。背后的逻辑是,银行通过金融创新提高了投资回报率,则更多的银行将会放弃对项目的监督,将资金投资于高风险高收益的金融产品或表外业务,同时因为对信贷项目的监督水平下降,导致信贷项目成功率下降,造成银行风险承担水平的进一步提升。

从上述数值模拟结果可以发现,提高投资回报率的金融创新对均衡变动并不总是产生积极的影响:当项目收益率较高时,仅实行提高投资收益的金融创新不利于提高信贷项目的成功率;当项目收益率较低时,实施提高投资回报率的金融创新反而会降低项目成功率。降低项目监督成本的金融创新可以有效提高银行信贷项目成功率,降低银行风险承担水平。因此,本文结合当前我国经济现状,利用面板数据检验两类金融创新对银行风险承担的不同影响,同时检验两种不同类型金融创新对银行风险承担影响程度的大小,以验证命题三。

五、实证检验

(一)研究样本与数据来源

采用面板数据实证分析不仅能够解决遗漏变量问题,而且得益于样本具有时间和横截面两个维度,可以保证信息的完整性。因此,本文选择2005-2014 年17家上市银行作为研究样本*17家上市银行包括5 家系统重要性银行,工商银行、农业银行、中国银行、建设银行、交通银行,12家非系统重要性银行,光大银行、华夏银行、民生银行、宁波银行、宁夏银行、平安银行、浦发银行、兴业银行、招商银行、浙商银行、中信银行、重庆银行。。按照2014 年第4 季度数据估算,这17家银行的资产规模占银行业金融机构总资产规模的62.25%,基本能够代表中国银行业的整体情况。数据来源于BankScope 数据库、CEIC 数据库、中宏网数据库以及《中国金融统计年鉴》。

(二)变量定义

1.被解释变量

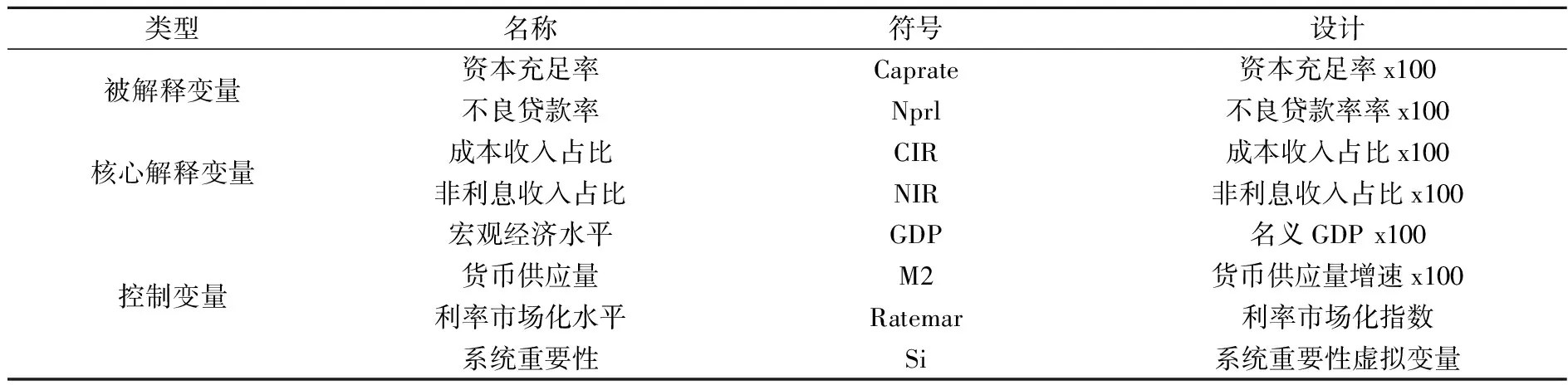

商业银行风险承担的度量,主流的研究指标有Z 值、资产收益率方差、股票收益率方差以及基于巴塞尔协议的资本资产比率等[14][15]。根据郭品等(2015)的研究[12],我们选取资本充足率,即资产资本比率(Caprate)的倒数作为商业银行风险承担的基准衡量指标。为保证结论的稳健性,进一步选择不良贷款率(Nprl)来验证结论的稳健性。

2.核心解释变量

结合本文对金融创新不同作用的分类讨论,我们选取银行成本收入占比(CIR)作为银行金融创新在降低银行管理成本方面的代理指标,成本收入比=营业费用/营业收入,其中成本为营业费用与折旧之和。在反映银行提高收益的金融创新方面,已有的研究主要用银行信贷规模占银行资产比例来反映银行金融创新能力,但这并不能准确反映银行通过金融创新带来的实际收益。根据黄隽等(2010)和张晓玫等(2014)的研究方法,本文选用非利息收入占比(NIR)[16][17]作为提高投资收益金融创新的代理变量,以此细化金融创新在降低成本及提高收益两个层面上的金融创新类型。

表3 变量设计及定义

3.控制变量

已有文献表明,银行风险承担受到宏观经济、货币政策、行业竞争与银行特征的显著影响[8][9]。因此,为防止遗漏变量偏差,实证模型共引入以下四个层面的控制变量。首先,选择经济增长度速(GDP)控制宏观经济影响。其次,使用广义货币供应量增速 (M2)反映货币政策的影响。再次,借鉴王舒军等(2014)的研究方法,引入利率市场化指数,以反映利率市场化对商业银行风险承担的影响[18]。最后,采用虚拟变量(SI)控制银行个体特征,以反映系统重要性银行在实施金融创新时对其自身风险承担的影响。当样本银行为系统重要性银行时,SI 取1,其余取0。

(三)研究设计

为检验命题二,验证不同类型金融创新对银行风险承担的影响,我们设计如下方程:

(9)

其中,RISKit代表第i家银行在t时期的风险承担水平,本文使用资本充足率来反映银行的风险承担水平。资本充足率越高,则其风险水平越低。CIR和NIR为两类不同金融创新类型的代理变量,Control为控制变量,ui反映商业银行固定效应,εit代表随机误差项。根据前述理论模型及数值技术的结论,我们预期α1、α2与风险承担水平正相关,由于本文利用资本充足率来表征银行风险承担水平,因此本文的实证结果预期α1<α2<0,以系数绝对值来反映不同类型金融创新对银行风险承担影响程度。

为保证实证结果的准确性,我们针对银行层面的变量Caprate、CIR和NIR 开展平稳性检验。通过CD检验截面独立性、IPS方法检验变量平稳性以及基于误差修正模型进行协整检验,结果表明,运用原始序列进行实证不会出现伪回归。表5显示了模型的回归结果。其中,模型1-3分别为混合效应(POOL)、固定效应(FE)和随机效应(SE)的结果,综合F检验、LM检验与Hausman检验,本文认为方程(9)应采用随机效应。

表4 相关检验结果

注:括号内为标准误;回归结果省略了常数项;“* ”、“** ”、“*** ”依次表示在10%、5%、1%水平下显著。

首先,CIR和NIR的回归系数显著为负,且两者绝对值大小与命题预期一致,表明不同金融创新冲击确实会增加商业银行风险承担水平,相比于提高收益的金融创新,降低监督成本的金融创新能够有效提高银行的资本比率,降低商业银行的风险承担水平。同时,其他两类估计方法中,两个核心解释变量的估计结果也均为负数,且都在1%水平上显著,从侧面说明命题二的正确性。其次,考察宏观层面的控制变量。名义GDP 增速的回归系数为负,且在1%水平下显著,说明良好的经济环境会助推商业银行的风险承担。在政策层面、货币供应量M2 增速系数为正,且在统计上高度显著。这表明宽松的货币政策有助于提高银行资本充足率,进而降低银行风险。再者,利率市场化指标的回归结果为正,且统计上高度显著,说明利率市场化提高了商业银行的风险意识,更加激烈的存款竞争迫使商业银行实施更加稳健的经营行为,避免高风险行为对其信誉的损害。最后,对系统重要性银行的回归系数并不十分显著,说明银行所选择的不同类型金融创新带来的影响并不因为银行在系统中的重要性而改变,不同类型金融创新对银行风险承担产生的影响是大体相同的。

为确保研究结论的可靠性,我们进一步对模型做稳健性检验,模型(4)采用不良贷款率作为银行风险承担的替代变量进行回归,根据本文的理论分析,此时核心解释变量的正负号应与模型(3)中的结果相反,并且CIR的系数仍然大于NIR的系数。实证结果显示,核心解释变量的系数变化不大,且两个核心解释变量的系数大小关系符合理论预期。稳健性检验的结果再次支持了不同类型金融创新对银行风险承担行为的不同影响。

六、结 论

本文利用数理模型,结合数值模拟技术及面板数据实证检验分析,研究了两类金融创新对商业银行风险承担的不同影响。结论如下:首先,本文通过构建银行博弈均衡模型,分析了金融创新对博弈均衡的影响,发现金融创新提高了博弈均衡对投资项目收益率的敏感程度,金融创新对博弈均衡的影响是非线性的。其次,利用数值模拟技术,研究发现,不论在何种经济环境条件下,降低监督成本的金融创新都能有效的提高银行信贷项目成功率,降低银行风险承担水平。提高项目收益率的金融创新对银行风险承担的影响则随着经济环境的变化而变化。最后,相比于提高投资收益率的金融创新,降低监督成本的金融创新对银行风险承担水平的影响更大。

总之,要合理运用金融创新来化解商业银行风险,提升金融服务实体经济能力水平。在不同的经济环境下,要区别不同类型金融创新的不同作用,正确引导和鼓励金融创新的发展方向,力争合理运用金融创新工具,推动金融创新健康发展。当前我国正处在经济结构转型的关键时期,要注重引导银行运用现代科学技术进行降低监督成本的金融创新,挖掘更多有投资价值的投资项目,提高银行的盈利能力;同时,也要合理控制银行高收益金融衍生产品的规模,避免资金在金融机构中空转,进而引导资金流入实体经济,实现资金的有效供给,提高金融服务实体经济的能力。

[1] Peneder M. Competition and innovation:An inverted-u relationship[J].The Quarterly Journal of Economics,2005,12(1),pp.1-5.

[2] Dam Kenneth W.The Subprime crisis and financial regulation: International and comparative perspectives[J] .Chicago Journal of International Law,2010,10 (2) ,pp.581-638.

[3]Gorton Gary, Metrick Andrew,Shleifer Andrei, Tarullo Daniel K. Regulating the shadow banking system/comments and discussion [J].Brookings Papers on Economic Activity ,2010,33,pp. 261-312.

[4] Davis E. Philip, Karim Dilruba. Could early warning systems have helped to predict the sub-prime crisis? [J].National Institute Economic Review,2008,206 (4) ,pp. 30-35.

[5] Fecht F., Grüner P., Hartmann P.Financial integration, specialization, and systemic risk[J].Journal of International Economics, 2012,88 (1) ,pp.150-161.

[6] Dinger V., Von Hagen J. Does interbank borrowing reduce bank risk? [J]. Journal of Money, Credit and Banking , 2009,41(2-3),pp.491-506.

[7] Itai A. Bank risk within and across the equilibria [J]. Journal of Banking &Financial, 2014 , 48,pp.322-333.

[8] Laeven L.,Levine R. Bank governance,regulation and risk taking [J]. Journal of Financial Economics,2009,93(2) ,pp.259-75.

[9] Barrell R.,Davis E. P.,Karim D.,Liadze I. Bank regulation,property prices and early warning systems for banking crises in OECD countries [J]. Journal of Banking and Finance,2010,34(9) ,pp.2255-2264.

[10] 颜永嘉. 影子银行体系的微观机理和宏观效应——一个文献综述[J]. 国际金融研究,2014,(7):46-53.

[11] 戴国强,方鹏飞. 利率市场化与银行风险——基于影子银行与互联网金融视角的研究[J]. 金融论坛,2014,(8):13-19,74.[12] 郭品,沈悦.互联网金融对商业银行风险承担的影响:理论解读与实证检验[J].财贸经济,2015,(10):102-116

[13] 吴晓求. 互联网金融:成长的逻辑[J].财贸经济,2015,(2):5-15.

[14] 崔九九. 国有商业银行不良贷款的防范及化解策略[J].管理学刊,2015,(4):29-32.

[15] 陈伟平,冯宗宪.战略引资会降低银行风险承担吗?——基于中国商业银行的实证研究[J].财经论丛,2015,(4):37-44.

[16] 黄隽,章艳红.商业银行的风险:规模和非利息收入——以美国为例[J].金融研究,2010,(6):75-90.

[17] 张晓玫,毛亚琪.我国上市商业银行系统性风险与非利息收入研究——基于LRMES方法的创新探讨[J].国际金融研究,2014,(11):23-35.

[18] 王舒军,彭建刚.中国利率市场化进程测度及效果研究——基于银行信贷渠道的实证分析[J]. 国际金融研究,2014,(11):56-67.

(责任编辑:原 蕴)

The Effect of Financial Innovation on Commercial Bank Risk-taking——Based on the Different Types of Financial Innovation

QUAN Fei-guo, WANG Xiao-fang

(School of Economics and Finance, Xi’an Jiaotong University, Xi’an 710061, China)

This essay first divides banks’financial innovation into two types of reducing project monitoring cost and raising investment return rate. It then uses the methodology of Gambling Equilibrium in the circumstance of Whole scale Funding Market, in combination with the methodology of Numerical Simulation, to explore the effect of these two types of financial innovation on bank risk-taking. The results show that compared with the financial innovation of raising investment return rate, the financial innovation of reducing project monitoring cost is more effective in reducing Bank risk-taking, Moreover, with lower project revenues, the financial innovation of reducing project monitoring cost can effectively reduce bank risk-taking. The conclusion from the theoretical model is also supported by panel data study.

financial innovation; commercial bank risk-taking; game equilibrium; panel data

2016-02-25

国家社会科学基金重点资助项目(14AZD033)

权飞过(1988-),男,山西长治人,西安交通大学经济与金融学院博士生;王晓芳(1958-),女,陕西西安人,西安交通大学经济与金融学院教授。

F843.3

A

1004-4892(2016)09-0035-11

猜你喜欢

大众投资指南(2020年10期)2020-07-24 08:03:40

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

消费导刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中国老区建设(2016年3期)2017-01-15 13:53:21

创新作文(小学版)(2016年20期)2016-08-22 09:11:22

中国工程咨询(2016年10期)2016-01-31 03:12:10

山西大同大学学报(社会科学版)(2016年6期)2016-01-23 02:06:18

上海国资(2015年8期)2015-12-23 01:47:31