“四定三化”医保监管见成效

2016-11-17 08:35程明哲

中国石油企业 2016年5期

□ 文/程明哲

“四定三化”医保监管见成效

□ 文/程明哲

在企业医保“封闭运行”条件下的“四定三化”监管新模式,使医保三项费用的快速增长得以控制,医保基金运行压力得以缓解。

医保监管;四定三化政策;实施效果

目前,在吉林油田企业社会保险九个险种(补贴)中,除基本养老保险和失业保险2个险种实行属地管理外,其余七个险种(补贴)均采取企业“内部封闭运行”的方法管理。这种管理模式,虽然在一定程度上为企业开展社会保险工作提供了方便,但同时也给各项保险运行尤其是医疗保险监管工作增加了难度。

经过不断研究和实践,社保中心逐步摸索出了一个在企业医保“封闭运行”条件下“四定三化”的监管新模式,并在实际工作中取得了一定的实施成果。

“四定三化”的主要做法

(一)“四定”是有效监管的前提条件

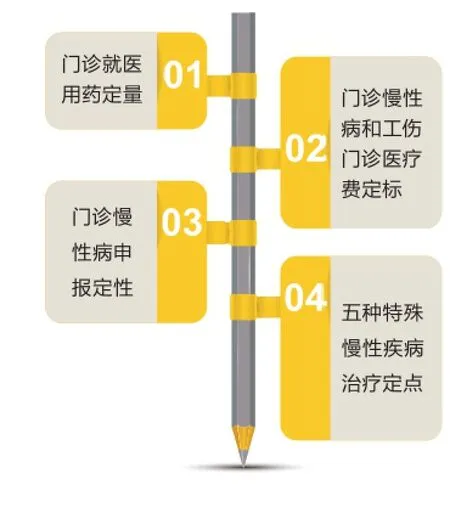

“四定”即:门诊就医用药定量、门诊慢性病和工伤门诊医疗费定标、门诊慢性病申报定性、五种特殊慢性疾病治疗定点。

1.门诊就医用药定量

主要是根据《处方管理办法》(中华人民共和国卫生部令第53号)有关规定,要求定点零售药店在向参保人员提供医疗服务时,做到“一般门诊用药不得超过7日量。特殊病种,有处方的,不得超过30日量”。同时,门诊就医用药定量对参保人员单日刷卡次数和最高刷卡金额也进行了限定,主要是防止参保人员在就医购药时发生以药易物、持卡变现等违规行为,引导参保人员科学用药,合规消费,合理使用医药资源和账户资金。

2.门诊慢性病和工伤门诊医疗费定标

经过对门诊慢性病和工伤参保人员2011-2013年在吉林油田总医院就医时所使用的药品、诊疗检查项目等进行研究分析、归纳整理,对23种慢性病使用的413种门诊药品,进行年最高报销限额控制下的月限额定标,对7类工伤损伤类型使用的73种门诊药品,进行最大(7日)用量限额定标,对各病种的用药范围、种类、用法用量、用药原则和最高报销标准进行进一步明确和限定。促使参保人员根据自身病情和就治需要,科学安全用药,避免因过度治疗、过度检查而造成的医疗资源浪费和医保基金流失。

3.门诊慢性病申报定性

由社保中心每年定期组织专家,依据有关标准,结合慢性病申报人员提供的资料或现场根据申报人员的病情,对慢性病申报人员是否符合慢性病认定条件做出定性结论。旨在从源头上加强对慢性病人数总量的控制,从根本上减少医保矛盾,继而为有效控制慢性病医疗费的增长速度和增长总量创造条件。

4.五种特殊慢性疾病治疗定点

主要是根据器官移植术后治疗、尿毒症、癌症(门诊放化疗及巩固治疗)、肝硬化及慢性活动性肝炎等5种特殊慢性疾病的治疗要求,综合考虑医疗机构实际,总结近几年来管理经验,对其实行家庭病床管理模式,将其纳入定点医疗机构临床专业科室定点治疗。由医疗机构临床科室根据特殊慢性病人员不同阶段的病情变化和治疗需要,因病施治,科学用药。在充分满足病员治疗需求的同时,节约了医疗资源,也避免了医保基金的浪费。

(二)“三化”是有效监管的保证措施

“三化”即:现场监督检查常态化、重点医疗费审核制度化、违规行为处罚规范化。

1.现场监督检查常态化。主要做法是调整社保中心负责医疗保险管理业务科室的组织机构,明确监管工作要求,提出明确的定量要求(定点零售药店、吉林油田总医院慢性病及工伤门诊窗口,每周至少1次,每次至少2小时;吉林油田总医院,每月至少1次,每次1-2天),实现医保现场监管常态化。

2.重点医疗费审核制度化。主要做法是加强医疗费内部审核管理,建立和实施重点医疗费审核制度。即:对参保人员发生在转外医疗机构单次3万元及以上的医疗费、发生在本地定点医疗机构1万元及以上的医疗费和疑似虚假医疗费收据、初审存疑费用等重点医疗费,每月定期到医疗费发生地进行实地稽查,防止弄虚作假、伪造票据等骗付、套取医保待遇。

3.违规行为处罚规范化。主要做法是对两定机构和参保人员的违规行为,根据情节轻重进行加倍处罚,取消相关医务人员处方权,暂停参保人员基本医疗保险待遇。

实施效果

(一)三项费用总体增长速度放缓

截至2015年,企业医保基金支出57416.61万元,较去年同期的47851.51万元增加9565.10万元,增幅为20%,低于2012-2014年30%的年平均增幅。其中:三项费用支出24107.72万元,较去年同期的19476.36万元增加4631.36万元,增幅为24%,低于2012-2014年54%的年平均增幅;支出增长占医保基金支出增长比例,由2012-2014年平均的55%下降到48%。

(二)参保人员和医疗机构的就医行为趋于规范

截至2015年,社保中心审减医保不合规费用为1482.64万元,比2014年同期的1442.46万元,增加审减额40.18万元,但不合规费用占支出额的比例由2014年的2.1%,下降到2015年同期的1.9%。 三项费用中的不合规费用审减额由2014年的404.61万元,下降到2015年同期的66.23万元,下降338.38万元。

(三)参保人员发生不合规医疗费的行为有所减少

截至2015年,在三项医疗费用总体略有增长的情况下,参保人员不合规费用的审减额由2014年的35.64万元,下降到2015年同期的12.85万元。

“四定三化”在企业医疗保险管理工作的实施,在较为有效地发挥了医保监管制约、参与、预防和反馈的四个功能的同时,也使医保三项费用的快速增长得以管控,医保基金运行压力得以缓解。对规范医疗机构和参保人员医保活动行为,有效控制医疗费用不合理增长,减少医疗卫生资源浪费和企业医保管理规范运行、医保基金安全运营,提供了真实准确的事实依据和科学可行的保证措施。

作者单位:中国石油吉林油田

猜你喜欢

中学生数理化(高中版.高考数学)(2022年4期)2022-05-25

今日农业(2021年21期)2021-11-26

新世纪智能(教师)(2021年2期)2021-11-05

教育周报·教育论坛(2021年21期)2021-04-14

现代经济信息(2020年34期)2020-06-08

中国外汇(2019年20期)2019-11-25

中国外汇(2019年16期)2019-11-16

故事林(2017年19期)2017-10-17

环球时报(2017-05-22)2017-05-22

中国卫生(2014年6期)2014-11-10