分析师关注能遏制高管交易获利吗?

2016-11-16 00:31许婴鹏郭雪萌

财经论丛 2016年11期

许婴鹏,郭雪萌

(北京交通大学经济管理学院,北京 100044)

分析师关注能遏制高管交易获利吗?

许婴鹏,郭雪萌

(北京交通大学经济管理学院,北京100044)

分析师在资本市场上通过对公司公开信息的解释和私有信息的挖掘,能够起到约束高管行为的作用,然而分析师与高管存在合谋套利的可能性,其独立性备受质疑。本文利用窗口事件法,检验高管交易获利这一特定情境下分析师的作用。研究发现,分析师关注能够有效遏制高管交易行为的择时能力和实际获利能力,显著降低高管短期(长期)交易行为的超额收益,其约束效应在短期(长期)主要通过遏制亲属(高管本人)交易获利实现。研究结果表明分析师关注能够促进企业内外部信息流动,约束高管投机性行为,保护中小投资者的权益。

分析师关注;高管交易;信息不对称

一、引 言

近年来,随着《发布证券研究报告执业规范》和《证券分析师执业行为准则》的颁布与实施,我国证券分析师市场渐趋规范,在资本市场上的影响日益显著(李志刚等,2015)[1]。证券分析师作为资本市场中的信息中介,其职能主要体现在对公司公开信息的解释和对私有信息的挖掘(Ramnath et al.,2008)[2]。一方面,分析师利用自身掌握的专业知识和实践经验对公司公开披露的信息进行解读与加工,并通过股票评级报告和盈余预测报告向外部投资者传递加工后的信息,促进资本市场的价格发现,提高上市公司信息传递效率;另一方面,分析师通过实地考察和与管理层的直接接触掌握公司尚未披露的内部信息,实现对企业私有信息的挖掘功能,并利用分析报告将其传递给外部投资者,进一步减少公司内外部的信息不对称。证券分析师能够在资本市场中产生“聚光灯”效应,引领外部投资者的关注方向,起到向导作用,成为学术界关注的热点。

然而,已有研究和实践经验表明,分析师可能并不能有效发挥其市场监督职能(Zhang,2008)[3]。分析师市场职能的发挥取决于其能否保持自身的独立性,分析师容易受到基金经理、上市公司和券商内部利益关联方的影响而做出与事实不符的股票评级与推荐,误导投资者的行为选择。利益关联的分析师甚至存在与高管合谋的可能性,在公司内部信息披露前发布虚假报告,待消息披露后交易获利(陈维等,2014)[4]。同时,分析师职能的发挥取决于其掌握的职业技能,很多从业人员将分析师作为短期过渡职业,导致其专业知识储备不足,专业技能欠缺,不能够对上市公司的业绩做出准确预判,影响分析师信息挖掘和解释职能的实现。分析师市场作为重要的金融中介,其发展对于完善资本市场、提高资源配置效率起到不可或缺的作用。判断分析师能否发挥其信息挖掘和传递的作用,在何种情境下能够发挥作用具有学术和实践意义。

高管交易提供了检验我国分析师能否发挥市场职能的情境。2006年的《证券法》解除了上市公司高管交易禁令,其后高管交易行为日益频繁,高管利用内部信息进行交易的行为会加剧股价波动,降低股票市场流动性,对资本市场产生诸多不利影响(Beneish and Vargus,2002;Babenko et al.,2012)[5][6],因而备受监管层与市场各方的关注。高管参与公司经营决策,能以较低成本获得公司内部信息,而外部投资者受到时间、精力、能力等因素的限制,处于信息劣势,在获取市场信息方面落后于公司高管。现有研究表明高管掌握的信息优势是其不当交易获利的主要原因(Jaffe,1974;Finnerty,1976;Seyhun,1986)[7][8][9]。在高管不当交易获利行为中,分析师可能发挥两种作用。一方面,分析师可以通过解读和传递公司信息消除高管信息优势而抑制其获利,而另一方面,高管是分析师重要的信息来源,分析师可能会出于维护信息渠道的目的而对高管交易行为视而不见甚至配合其交易行为发布虚假报告。高管交易的目的在于获利,如若分析师发挥了其监督作用,则其不当交易获利必然被抑制,因此通过观察分析师跟踪后高管交易行为的获利性可以判断分析师究竟发挥何种职能。那么,分析师在资本市场上到底起到“白向导”还是“黑向导”的作用?分析师能否发挥对上市公司公开信息解释和私有信息挖掘的作用?进一步,分析师关注对不同类型的高管交易行为发挥的作用是否存在差异?本文利用2007年至2014年深圳交易所披露的高管交易数据,为上述问题提供来自于我国资本市场的证据。

本文可能的贡献在于:(1)现有研究主要关注分析师追踪对盈余管理、研发投入和发行债券等公司行为的影响,但是对于分析师能否发挥市场监督作用仍存在争议(吴超鹏等,2013;曹胜和朱红军,2011)[10][11],本文以高管交易为研究切入点,尝试性地研究了我国分析师关注对上市公司高管交易行为的影响,为后续高管交易行为约束机制的研究提供有益的参考方向。(2)厘清了分析师对高管交易行为的影响路径,从高管交易后持股时间长短和交易量大小两个维度区分高管交易行为,检验分析师关注对于不同类别交易行为的影响,为监管部门制定更有效的监管制度提供理论支持。

二、理论分析与研究假设

高管交易是指上市公司的董事、监事和高级管理人员在二级市场上增减持自己公司股票的行为。高管不当交易行为来源于上市公司股东与高管间存在的委托代理问题,当公司内部治理混乱,信息披露制度不健全,薪酬激励制度无法约束高管行为时,高管有强烈的自利性交易动机(Damodaran and Liu,1993;刘金星和宋理升,2015)[12][13],通过股票交易将其掌握的私有信息转化为自身收益。现有研究表明,高管与外部投资者间的信息不对称是其交易获利的主要原因(Aboody et al.,2005;曾庆生,2014)[14][15],上市公司高管参与制定公司的发展战略并将其付诸实施,能够接触到公司内部的核心信息,对公司的发展前景和经营绩效有着更准确的判断,相比于外部投资者有着天然信息优势(朱茶芬等,2011)[16],高管可以在私有信息披露前提前交易股票,等到市场价格变动后反向交易获利。

分析师在资本市场上公开信息解释和私有信息挖掘的角色能够降低高管与外部投资者间的信息不对称。当公司向市场公开披露信息时,外部投资者获得、理解信息需要花费大量成本,分析师利用自身专业知识对信息进行解读与加工,并将其通过盈余预测报告和股票评级报告的形式传递给外部投资者,能够节约外部投资者研读公司公告的时间,加深外部投资者对公司披露信息的理解,加强公司内部信息的传播速度和传播广度,从而减少公司内外部的信息不对称(陈辉和汪前元,2013)[17]。同时,分析师可以通过实地调研和访谈,结合公司所在行业的发展趋势和公司供应商和客户的经营状况,挖掘尚未披露的内部信息(Green et al.,2014)[18],并将其传递给外部投资者,削弱高管的信息优势。

另一方面,分析师能够影响高管交易行为面临的声誉风险和诉讼风险,从而改变高管的交易行为。已有研究发现,交易环境会影响高管的行为选择,高管会主动择机交易以降低交易风险,比如当高管有不当交易获利时,公司会遭遇声誉损失,股价出现明显下跌(Engelen,2012)[19];ITSFEA实施后,上市公司高管更多选择在财报披露后进行交易,以减少诉讼风险;通过分析美国上市公司1984-2000年的高管交易数据后发现,高管倾向于在盈余消息公告后进行交易以降低诉讼风险。并且这种现象在市值小、分析师关注度低、机构投资者持股比例低、暂时性盈余较多的公司更为常见(Jagolinzer,2009)[20]。分析师关注起着“聚光灯”的作用,能够增加企业违规行为的诉讼风险,从而改变企业行为选择,已有研究表明分析师能够遏制上市公司高管的盈余管理行为(Yu,2008)[21],增加上市公司的信息披露(Gibbins et al.,1990)[22]。当分析师关注增加时,高管利用信息优势频繁交易将承受更大的舆论压力,导致声誉损失风险增加(Fama and Jensen,1983)[23],高管出于对未来就业机会和薪酬的考量,会在分析师关注期间减少利用公司私有信息的交易行为;同时,分析师对高管交易行为的持续关注更有可能引起执法监督部门的注意,行政机构的介入会使得国有企业高管的政治前途受到影响,而对于民营企业来说,行政介入往往意味着高管交易面临更大的诉讼风险(李培功和沈艺峰,2010)[24]。由此可见,高管可能在分析师关注期间改变交易行为,从而规避利用私有信息交易所面临的风险。综上所述,分析师关注能够减少高管的信息优势,加强公司内外部的信息透明度,增加高管交易风险,从而减少高管不当交易获利。

然而,分析师的独立性会影响其市场职能的发挥,分析师对上市公司高管存在信息需求,而高管往往要求分析师发布更多积极的报告以配合其减持行为,分析师出于自身短期利益考虑,可能与公司高管合谋出具有偏的研究报告,误导外部投资者,导致高管交易获得更多的超额收益。已有研究发现,我国证券分析师总体上对所属券商重仓持股的股票会出具更加乐观的盈利预测并提高股票评级(曹胜和朱红军,2011)[11];Gu et al.(2013)[25]利用中国的数据研究发现分析师为了从机构投资者获得更多的佣金,倾向于对基金持仓的股票发布更加乐观的评级报告。上述研究表明,我国分析师面临生存压力,存在缺失独立性的可能,分析师为了维护与股东和高管的信息渠道,可能出具更多的乐观报告配合其减持行为。另一方面,由于我国分析师市场发展时间较短,部分分析师专业知识不足、职业技能缺失,导致其出具的盈余预测报告和股票评级报告不能有效挖掘企业信息,与企业真实的经营情况存在较大差距(李志刚等,2015)[1],从而影响其信息解释和信息挖掘职能的发挥。高管交易禁令的解除给了检验分析师作用的特殊情境,基于以上分析,本文提出竞争性假设:

H1a:分析师关注能够减少高管利用私有信息交易的获利空间;

H1b:分析师关注能够增加高管利用私有信息交易的获利空间。

三、研究设计与样本选择

(一)研究设计

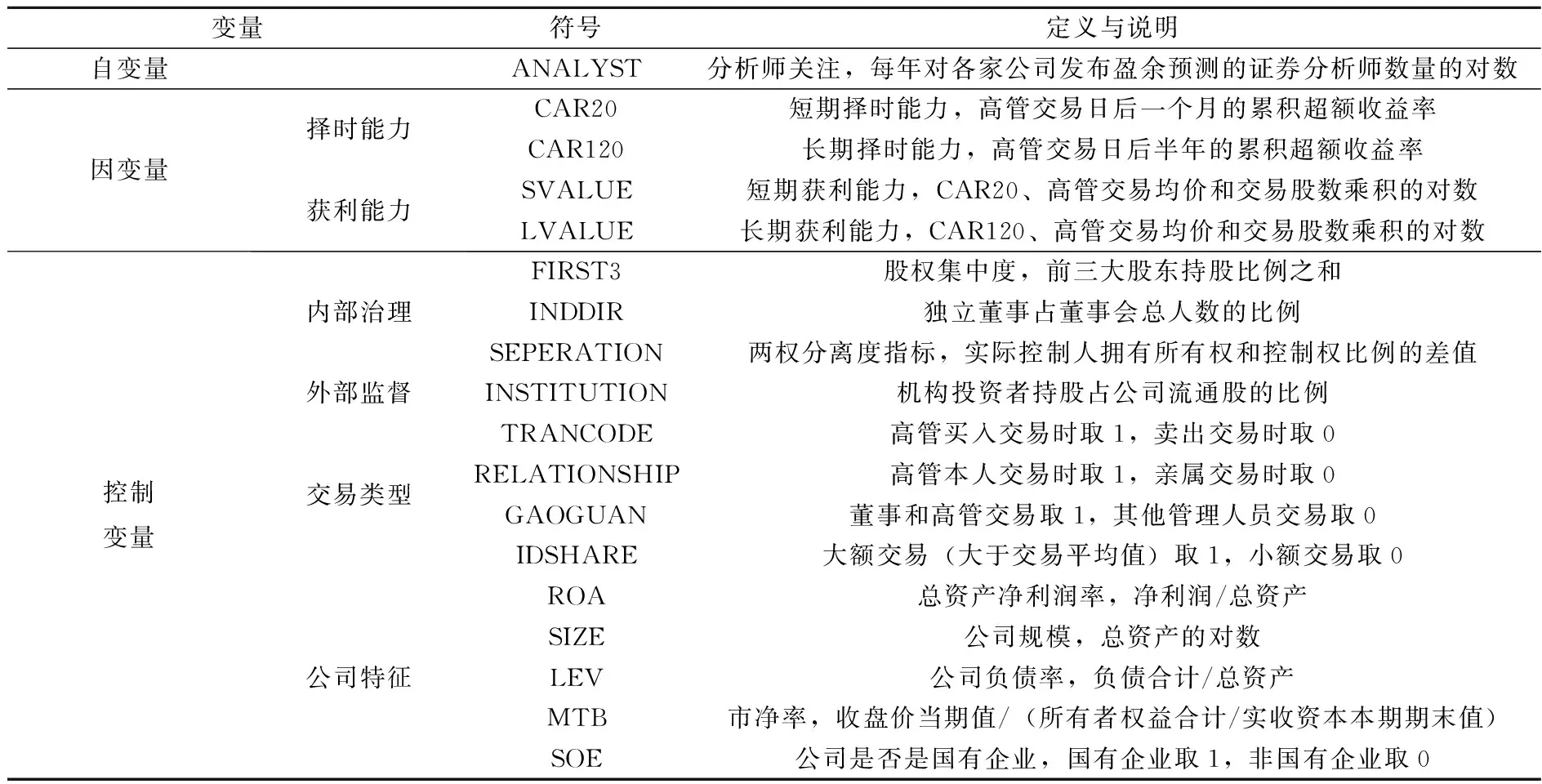

本文中的高管交易行为指上市公司的董事,高级管理人员和监事在二级市场上通过大宗交易,二级市场买卖和竞价交易三种交易方式导致持股改变的行为。本文以高管交易行为为研究对象,从高管交易的择时能力和交易后实际获利两个方面研究分析师关注是否对高管不当交易获利存在约束效应。高管不当交易主要指高管利用公司内部信息交易的行为,由于高管利用公司内部信息的程度难以直接观测,一般采用高管交易的超额收益进行代替,高管在交易中获得的超额回报越多,学者就认为高管在交易中利用的公司私有信息越多(朱茶芬等,2011)[16]。高管交易择时能力的度量采用事件研究法,取高管交易后一个月和半年的时间度量高管交易行为的短期择时能力和长期择时能力。根据曾亚敏,张俊生(2009)[26]的研究统计,高管短期交易的平均持股天数是32天,所以本文取高管交易一个月后的股票收益作为高管持股的短期收益。根据《证券法》第四十七条规定,上市公司高管在交易后6个月内不得进行反向交易。本文取6个月的时间计算高管交易的长期收益。一个月对应时间约为20个交易日,半年的时间对应120个交易日。

高管的择时能力采用事件研究法衡量,利用市场模型估计超常回报。本文以高管交易后20交易日(相当于自然月1个月)的累计异常回报CAR20来度量高管的短期择时能力。长期累积异常收益率取高管交易后120个交易日(相当于6个自然月)的累积异常收益率来表示高管的长期择时能力。当高管卖出股票时,CAR20和CAR120取负数,表明了高管避免损失的能力。

分析师关注对于高管择时能力影响的模型如下,控制变量的定义如表1所示。

CAR20/CAR120=α+β1ANALYST+β2INSTITUTION+β3FIRST3+β4INDDIR+

β5SEPERATION+β6TRANCODE+β7RELATIONSHIP+β8GAOGUAN+

β9IDSHARE+β10ROA+β11SIZE+β12LEV+β13MTB+β14SOE

(1)

以往的研究往往只关注于高管交易的择时能力,而忽略了高管交易的实际获利,不能全面描述高管交易获利的现实情况。本文加入交易量和交易价格的考虑因素,将高管交易后持有时间和交易量两个维度进行组合,计算高管交易的短期(SVALUE)和长期的实际获利(LVALUE),并探究分析师关注能否遏制高管交易的实际获利。

分析师关注度对于高管交易行为实际获利的影响模型如下,变量的定义计算如表1所示。

SVALUE/LVALUE=α+β1ANALYST+β2INSTITUTION+β3FIRST3+β4INDDIR+

β5SEPERATION+β6TRANCODE+β7RELATIONSHIP+β8GAOGUAN+

β9IDSHARE+β10ROA+β11SIZE+β12LEV+β13MTB+β14SOE

(2)

(二)样本选择与数据来源

根据《公司法》,从2006年开始上市公司高管可以在二级市场买卖自己公司的股票,本文所取样本数据时间为2007年至2014年。高管交易数据来源于深圳交易所网站披露的上市公司董事、高级管理人员、监事及其亲属从在二级市场上买入和卖出本公司股票的交易数据。

证券分析师的数据来源于CSMAR数据库中的分析师预测研究数据库,本文以每年对各家公司发布投资评级意见和盈余预测的证券分析师数量为基础来衡量分析师关注度的高低。机构投资者数据来源于RESET数据库,其余数据来源于CSMAR数据库。

四、实证过程与结果分析

(一)描述性统计

表2是所有研究变量的描述性统计,删除运用窗口事件法时数据不足的样本和控制变量缺失的样本,最终得到的样本数为22004个。从表2可以看出,高管交易的短期(一个月)累计超额收益率的平均值为0.2%,中位数为0.4%。高管交易的长期(半年)超额累计收益率的平均值为3.7%,中位数为2.4%,说明部分高管相对于外部投资者可以获得超额回报,高管交易的长期获利性更强。SVALUE和LVALUE是高管交易的择时能力和交易金额的乘积的对数,表明高管的实际获利能力,虽然高管交易的超额收益率可能比较小,但是由于交易数量庞大,高管的实际获利金额相应较大。

表2 变量描述性统计

(二)多元回归统计结果

1.分析师关注与高管交易择时能力:基于全样本检验

表3报告了基于模型(1)的回归检验结果。检验结果表明公司分析师关注与高管交易的短期超额累计收益率和长期超额累计收益率负相关,说明分析师关注能够显著降低高管交易的择时能力,有效预测、传递公司信息,减少公司内外部的信息不对称。表3结果表明,机构投资者持股比例与高管择时能力负相关但不显著,说明机构投资者在公司治理中起到监督管理层投机性行为的作用;股权集中度与高管的短期择时能力正相关,与高管的长期择时能力负相关,说明在股权集中度高的公司里,高管与大股东短期内存在合谋欺骗外部投资者获得超额收益的可能性,从长期来看,股东更注重企业的发展,因而限制高管利用内部消息获得超额收益;高管择时能力与独立董事比例的回归系数为正,说明作为管理层的一部分,独立董事未能起到约束管理层不当交易行为的作用,反而更愿意和高管合谋获利。

表3 分析师关注与高管择时能力的检验结果

注:“* ”、“** ”、“*** ”分别表示在10%、5%、1%的水平上显著水平。下同。

2.分析师关注与高管获利能力:基于全样本检验

表4报告了基于模型(2)的回归检验结果。检验结果发现上市公司的分析师关注人数和公司高管实际获利显著负相关,说明分析师关注显著降低了高管的实际获利能力。相比于削弱高管的择时能力,分析师在限制高管的实际获利方面有更明显的作用。表4回归结果表明,机构投资者对于高管交易获利有显著的遏制作用;股东和独立董事在短期内会和高管合谋侵害外部投资者利益;高管的买入比卖出行为能获得更多的超额收益;相比于小额交易,大额交易行为能获得更多收益。

表4 分析师关注与高管实际获利的检验结果

3.拓展检验:按高管层级划分的分组检验

表5是按照高管层级划分所进行的分组检验,检验结果表明分析师关注对高级管理层和低级管理层的择时能力和获利能力都有显著的约束效用;相比于低级管理层,分析师关注对于高级管理层的长期择时能力和获利能力的约束效用更加明显;相比于高级管理层,分析师关注对于低级管理层的短期择时能力和获利能力约束效用更明显。

表5 按高管层级划分的分组检验

4.拓展检验:按高管本人和亲属交易划分的分组检验

表6是按照是否高管本人交易进行的分组回归检验,检验结果表明分析师关注能够降低高管亲属的短线交易的择时能力和获利能力,同时,对于高管长线交易的择时能力和获利能力也有显著遏制作用,但是分析师关注对高管亲属的长线交易获利行为和高管本人的短线交易获利行为的约束效应不明显,这说明分析师能对高管本人和亲属交易的获利行为产生不同的约束效应,引导市场及时识别投机性的高管交易行为,减少高管本人及其亲属的交易获利。

表6 按是否高管本人交易划分的分组检验

(三)稳健性检验

为检验上述结论的稳健性,本文进行如下敏感性测试:(1)分析师关注和高管交易行为间可能存在内生性的问题,即分析师更倾向于追踪信息透明度高的公司,高管频繁交易的公司往往信息透明度较差,分析师追踪成本较高,由此引起分析师关注与高管交易获利间的负相关关系。因此,本文采用不同行业分析师的平均关注度作为分析师关注的工具变量带入回归,检验发现论文结果仍然存在;(2)计算高管交易择时能力时,预测窗口由(-120,-20)调整到(-200,-20);(3)采用市场调整收益模型计算超常回报;(4)删除极端数据替代winsorize。本文的结果没有显著变化,限于篇幅,稳健性检验结果未在文章中列出。

五、结论与建议

本文利用高管交易数据,研究分析师在资本市场上能否发挥其信息解释和信息挖掘的作用,遏制高管不当交易获利。通过实证检验发现,分析师关注有效遏制了高管交易的择时能力和实际获利能力。分组检验发现,分析师关注对高级管理层的长期交易获利和低级管理层的短期交易获利的抑制作用更加明显,而对高级管理层的短期交易获利和低级管理层的长期交易获利没有约束作用。通过对高管本人及其亲属交易分组研究发现,分析师关注可以有效遏制高管亲属的短期交易获利和高管本人的长期交易获利,却对亲属长期交易获利和高管本人的短期交易获利行为没有影响。上述结果说明,我国分析师能够在资本市场上起到信息解释和信息挖掘的作用,具有一定的监督治理职能,是资本市场的重要组成部分,能够约束高管行为,保护中小投资者的利益。

基于上述结论,本文的研究有以下政策启示:(1)对于监管部门,分析师在资本市场上起到信息解释和信息挖掘的作用,能够在一定程度上缓解公司内外部的信息不对称,提高股票价格发现效率,起到股价纠偏的作用。监管部门应加快分析师市场的建设与发展,完善分析师制度,加大分析师与高管合谋的处罚力度,对分析师的职业规范做出更加准确细致的规定,引导分析师发挥市场监督职能,从而维护股票市场的稳定。(2)对于股东,完善公司信息披露制度,使得公司内部信息和高管交易信息得以及时、准确披露,增加公司内外部的信息透明度,压缩高管私有信息空间。同时,股东在公司治理时需适当引入外部投资者监管,形成对管理层的多层次制约,以避免管理层因权利过度集中带来的自利性行为。

[1]李志刚,施先旺,刘拯.分析师能发现审计合谋吗?——基于我国上市公司的经验证据[J].财经论丛,2015,(07):56-65.

[2]Ramnath S.,Rock S.,Shane P.The financial analyst forecasting literature: A taxonomy with suggestions for further research [J].International Journal of Forecasting,2008,24(1): 34-75.

[3]Zhang Y.Analyst responsiveness and the post-earnings-announcement drift [J].Journal of Accounting and Economics,2008,46(1):201-215.

[4]陈维,陈伟,吴世农.证券分析师的股票评级与内部人交易——我国证券分析师是否存在道德风险?[J].证券市场导报,2014,(03):60-66.

[5]Beneish M.D.,Vargus M.E.Insider trading,earnings quality,and accrual mispricing [J].The Accounting Review,2002,77(4):755-791.

[6]Babenko I.,Tserlukevich Y.,Vedrashko A.The credibility of open market share repurchase signaling [J].Journal of Financial and Quantitative Analysis,2012,47(05):1059-1088.

[7]Jaffe J.F.The effect of regulation changes on insider trading [J].The Bell Journal of Economics and Management Science,1974:93-121.

[8]Finnerty J.E.Insiders and market efficiency[J].The Journal of Finance,1976,31(4):1141-1148.

[9]Seyhun H.N.Insiders’ profits,costs of trading,and market efficiency [J].Journal of Financial Economics,1986,16(2):189-212.

[10] 吴超鹏,郑方镳,杨世杰.证券分析师的盈余预测和股票评级是否具有独立性?[J]经济学(季刊),2013,(03):935-958.

[11]曹胜,朱红军.王婆贩瓜:券商自营业务与分析师乐观性[J].管理世界,2011,(07):20-30.

[12]Damodaran A.,Liu C.H.Insider trading as a signal of private information [J].Review of Financial Studies,1993,6(1):79-119.

[13]刘金星,宋理升.内部人交易信息披露及时性的实证研究 [J].山西财经大学学报,2015,(01):70-80.

[14]Aboody D.,Hughes J.,Liu J.Earnings quality,insider trading,and cost of capital [J].Journal of Accounting Research,2005,43(5):651-673.

[15]曾庆生.高管及其亲属买卖公司股票时“浑水摸鱼”了?——基于信息透明度对内部人交易信息含量的影响研究[J].财经研究,2014,(12):15-26.

[16]朱茶芬,姚铮,李志文.高管交易能预测未来股票收益吗?[J].管理世界,2011,(09):141-152.

[17]陈辉,汪前元.信息传递、逆向选择与信息效率——对我国证券分析师作用的实证考察[J].中南财经政法大学学报,2013,(03):107-114.

[18]Green T.C.,Jame R.,Markov S.and Subasi M.Access to management and the informativeness of analyst research[J].Journal of Financial Economics,2014,114:239-255.

[19]Engelen P.What is the reputational cost of a dishonest CEO? Evidence from US illegal insider trading [J].CESifo Economic Studies,2012,58(1):140-163

[20]Jagolinzer A.D.SEC Rule 10b5-1 and insiders’ strategic trade [J].Management Science,2009,55(2):224-239.

[21]Yu F.F.Analyst coverage and earnings management [J].Journal of Financial Economics,2008,88(2):245-271.

[22]Gibbins M.,Richardson A.,Waterhouse J.The management of corporate financial disclosure: Opportunism,ritualism,policies,and processes [J].Journal of accounting research,1990: 121-143.

[23]Fama E.F.,Jensen M.C.Separation of ownership and control [J].The Journal of Law & Economics,1983,26(2):301-325.

[24]李培功,沈艺峰.媒体的公司治理作用:中国的经验证据[J].经济研究,2010,(04):14-27.

[25]Gu Z.,Li Z.,Yang G.Y.Monitors or predators: The influence of institutional investors on sell-side analysts [J].Accounting Review,2013,88(1): 137-169.

[26]曾亚敏,张俊生.上市公司高管违规短线交易行为研究[J].金融研究,2009,(11):143-157.

(责任编辑:肖如)

Can Analysts Prohibit Top Managers from Profiting?

XU Ying-peng,GUO Xue-meng

(School of Economics and Management Beijing Jiaotong University,Beijing 100044,China)

Analysts play an important role of public information explanation and private information mining in the capital market.However,the possibility of collusion between the analysts and the company executives makes their dependence in doubt.This paper uses the window event method to study whether analysts focus can make a constraining effect on executives’ trading behavior.The results show that the analysts’ focus effectively restrains the timing ability and the actual profitability of executives’ trading and significantly reduce the excess returns of the short-term trading and long-term trading of the executives.Group research shows that the constraint effect of analysts focus in the short-term is mainly achieved through the containment of relatives to achieve profitable trading,whereas in the long-term is mainly achieved through the containment of executives themselves to profit.Therefore,the analysts can promote the internal and external information flow in the companies,which can reduce the speculative behavior of executives,reduce information asymmetry and protect the rights and interests of small investors.

analyst following; insider trading; information asymmetry

2016-04-08

北京交通大学科研业务费(2016YJS059)

许婴鹏(1990-),男,江苏南京人,北京交通大学经济管理学院博士生;郭雪萌(1966-),女,黑龙江牡丹江人,北京交通大学经济管理学院教授,博士。

F224.3

A

1004-4892(2016)11-0075-09

猜你喜欢

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

股市动态分析(2016年24期)2017-01-07

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年18期)2016-10-11

股市动态分析(2016年4期)2016-09-29