审计师轮换违规行为会导致审计报告激进吗?

——基于我国法律约束环境的实证研究

2016-11-16 00:29闫焕民谢盛纹

财经论丛 2016年11期

闫焕民,谢盛纹

(1.南昌大学经济管理学院,江西 南昌 330031;2.江西财经大学会计发展研究中心,江西 南昌 330013)

审计师轮换违规行为会导致审计报告激进吗?

——基于我国法律约束环境的实证研究

闫焕民1,谢盛纹2

(1.南昌大学经济管理学院,江西南昌330031;2.江西财经大学会计发展研究中心,江西南昌330013)

审计师轮换违规行为是目前我国审计服务监管体系的薄弱环节。本文采用2008-2013年我国A股上市公司样本,考察审计师轮换违规行为对审计报告决策及其结果的影响。研究显示:审计师轮换违规行为会导致审计报告激进,损害审计结果的公允性;超时审计期越长,审计报告激进度越高;而轮换之后的冷却期越长,越有助于恢复并保持审计独立性,降低审计报告激进度。此外,法律约束环境的强化能够缓解轮换违规行为对审计结果的负面影响。由此,我国应重点完善审计师执业行为监管机制,加强行业自律,促进审计职业健康发展。

审计师轮换违规;超时审计;冷却不足;审计报告激进度

一、引 言

独立性乃审计之根本,审计质量之保障。为避免长期连续审计对独立性的可能损害,审计轮换制度虽存争议却在世界范围内广被采纳*关于审计师轮换的争议主要在于审计轮换模式(会计师事务所轮换与签字审计师轮换)的选择问题,本文旨在探讨签字审计师轮换制度实施过程中的违规行为及其结果。。安然舞弊事件等系列财务丑闻的冲击下,美国国会2002年通过的SOX法案中明确规定“审计合伙人或复核合伙人的五年任期限制”;继此,澳大利亚、加拿大及日本等陆续出台了类似的审计师轮换制度。2003年11月,我国证监会及财政部也联合发文要求“上市公司的签字审计师执行五年定期轮换”(下文简称“轮换规定”),签字审计师为同一被审计单位连续提供年报审计服务的最长期限为五年;而且,轮换后两年内不得重新为该单位提供审计服务,即“两年冷却期”。毋庸置疑,我国推行审计师轮换制度,旨在保证实质独立性,确保审计业务质量。那么,审计师轮换制度实施至今十年有余,究竟收效几何?

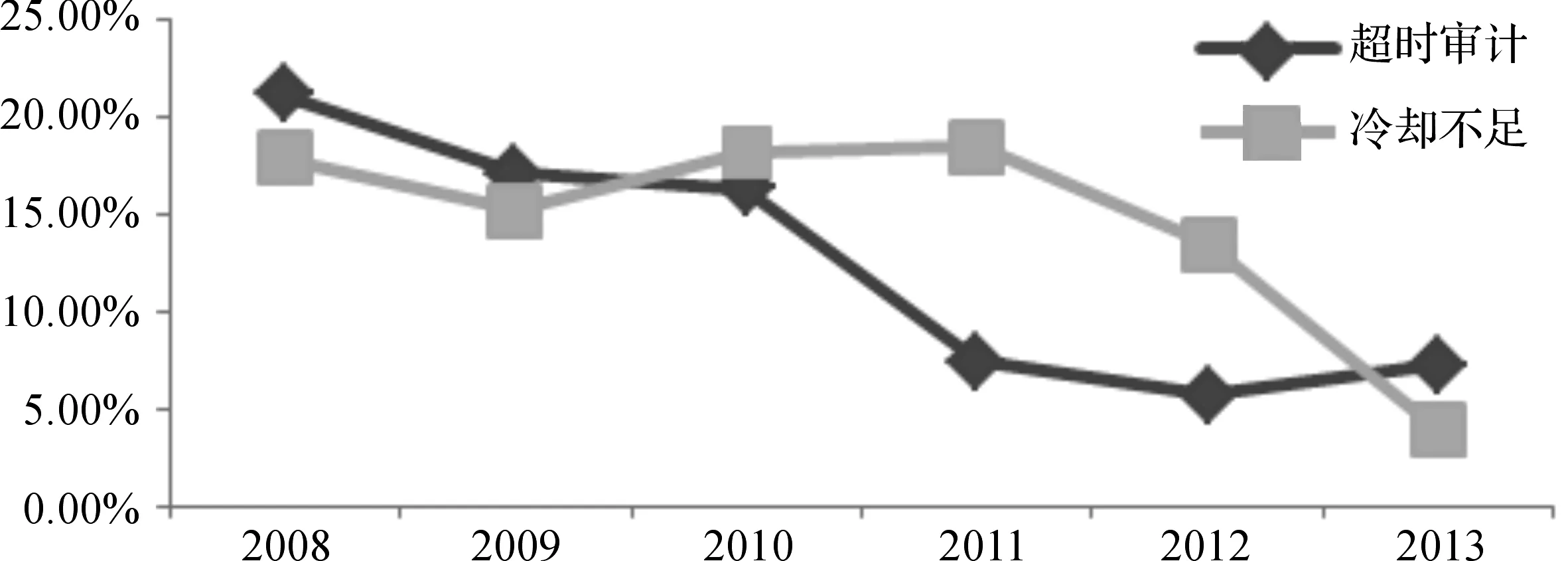

据初步统计:审计师轮换规定的遵循比例,由制度推行首年度的约50%逐渐提高至95%左右,但这也意味着,每年仍有超过5%的审计师并未遵循五年轮换规定,即“应换但未换”的“超时审计”行为;在遵循五年轮换规定的情况中,亦有平均约13%的审计师不满足“两年冷却期”的要求,即“冷却不足”行为(见图1)。遗憾的是,一直以来此类违规行为并未引起中注协及证券监管部门的足够重视,相关审计师也极少因此受到通报批评或惩罚,法律约束效果并不理想。然而,审计师是否遵循定期轮换规定?“超时审计”与“冷却不足”行为是否损害审计报告公允性?这是目前政策监管之漏洞,亦是学术研究之不足,关乎审计师轮换制度的执行效果、审计工作质量与独立审计职业功能的实际发挥,是当前亟待研究并解决的重要实践问题。

图1 近年审计师轮换违规比例统计数据

不同于以往关于审计师轮换效果检验的研究,本文的贡献在于:(1)首次关注审计师在“五年定期轮换”过程中的违规行为,这是目前针对审计服务监管体系中存在的一个明显漏洞,亟需探究其影响后果;(2)实证研究发现“超时审计”与“冷却不足”都会导致审计报告更加激进,这弥补了该方面研究成果匮乏,同时也为“轮换规定”中“两年冷却期”的制度设计提供了直接的经验证据支持。

二、文献回顾

关于审计师轮换问题,针对轮换制度推行效果的研究文献较多,但针对轮换违规行为及其影响结果的研究极少。研究审计师轮换制度推行效果的成果主要有两类:其一,多数学者研究表明审计师轮换制度会对审计独立性及财务报告质量产生一定的影响(如Dopuch et al.,2001;雷光勇,2004)[1][2],但对审计质量的促进效果可能是有限的(李爽和吴溪,2006)[3]。抑或审计师轮换制度未必提高审计质量(Chi et al.,2009)[4]。其二,关于审计师个人轮换制度与事务所轮换制度的成效对比,较多的学者研究支持审计师轮换模式。例如,谢盛纹和闫焕民(2014)基于我国审计市场的实证分析发现,审计合伙人轮换的效果优于事务所轮换[5];而且,在问卷调查研究中,多数被访企业及会计师事务所也更倾向于支持审计师轮换制度(汪月祥和王菊仙,2008)[6]。此外,Chen et al.(2008)研究也显示,审计项目合伙人轮换与盈余质量显著相关,而事务所轮换对盈余质量的影响并不显著[7]。类似的实证研究也发现,在资本市场及法制体系有效性相对较弱的环境下,审计师强制轮换有重要的现实作用。但需要注意的是,审计师轮换“冷却期”结束后,继续签字的审计师更倾向于优待原来的客户(Firth et al.,2012)[8],致使审计师轮换效果“打折扣”。

关于审计师违规行为的研究大都集中在执业违规及其惩戒效果方面,鲜有涉及“超时审计”与“冷却不足”等违规行为。其中,针对审计师违规行为的监管效果,诸多学者认为监管是有效的(Fafatas,2010)[9],受过处罚的审计师会采取较为谨慎的态度,抑制客户公司的盈余操纵行为(方军雄,2011;刘笑霞和李明辉,2013)[10][11]。此外,针对审计师轮换违规行为的研究表明,审计师在“超时审计”与“冷却不足”情况下,客户公司的盈余信息质量相对较差(闫焕民,2015)[12]。

综上,目前学界关于审计师轮换违规行为及其影响后果的研究十分匮乏。然而,就我国审计市场而言,审计师轮换违规行为是一直存在却被监管部门忽视的“盲点”,此类违规行为是否反映了审计师个人偏激情绪并导致审计报告激进?这是一个重要的现实问题,本文做这方面的尝试研究,预期可为完善相关监管政策提供经验证据与参考。

三、理论分析与假设提出

就独立审计而言,审计师执业行为限定在法规制度的约束范围之内,是发挥审计监督职能的前提条件。换言之,“有规可依”是基础,“有规必依”是关键。那么,“五年定期轮换”制度作为审计师执业过程中必须遵循的重要规范之一,审计师轮换违规行为对审计判断与决策、对审计报告结果究竟有何影响?本文基于我国特定法律约束环境,主要从理性经济人与人际关系两个视角展开分析。

其一,理性经济人视角。众所周知,理性经济人是经济学研究中的一个基本假定。置于独立审计领域,审计师是追求自身利益最大化的理性经济人。因此,即使审计契约的缔结与法律制度的约束,也无法避免审计师对客户的“经济依赖”而导致审计师最大化自身利益的机会主义行为动机,尤其是在监督惩戒机制缺位导致法律约束失效的情况下,这种可能的机会主义行为极易转变为现实,即呈现为审计师“违反执业规则”。具体到审计师轮换制度中,这种机会主义违规行为的表现主要有两种:“超时审计”与“冷却不足”。那么,在目前我国以《审计法》为核心、以《审计准则》为基础、以《注册会计师法》及《中国注册会计师协会会员执业违规行为惩戒办法》为依据的独立审计服务的法律法规约束体系(简称“法律约束”体系)下,审计师违规行为的收益与成本如何?这二者的权衡结果是决定审计师机会主义违规行为发生的根本动因,进而影响审计师行为决策及结果。

就“超时审计”而言,违规成本相对极低。因为,在目前我国法律约束体系下,囿于审计职业服务监管机构及其人力、物力资源的有限性,尚未达到对所有违规行为进行监管惩戒的全面覆盖,而“超时审计”就是其中的监管薄弱环节之一,这直接导致该行为的违规成本及潜在声誉损失是非常低的,因为审计师极少因为“超时审计”而遭受中注协及证监会的惩戒与处罚;而且,即便审计师遭致惩戒,方式通常仅为警告、罚款及暂停执业,少数严重者被吊销执业资格。然而,“超时审计”的违规收益却十分明显,主要体现在两方面:一方面,审计师连续审计某客户满五年时未执行轮换,审计师可以凭借该客户业务继续获取个人签字权收益;另一方面,违规继续审计的审计师相比轮换后的新任审计师更加了解该客户,能够为本事务所节约业务开支。因此,“超时审计”的违规收益显著超过违规成本的权衡结果,直接刺激了审计师机会主义违规行为的发生,而且这间接淡化了审计师法律责任意识,并助长了个人激进主义情绪。进一步地,这种激进行为与情绪必然会反映在审计业务执行程序中,具体可能体现为:审计师允许客户采用不稳健的甚至激进的会计核算方法,利用会计准则中模糊的标准或采用激进的解释,使客户的激进财务报告处理趋于“正当化”与“合理化”;抑或审计师激进行为会导致职业谨慎性与判断效率下降,给“本应该或很可能”被出具“非标准”意见的客户签发标准审计意见,即导致审计报告激进度较高。类似的,就“冷却不足”而言,审计师在执行轮换之后未满“两年冷却期”就恢复对原客户的年报审计服务,此种违规行为的违规收益(包括签字权收益与节约审计开支)显著高于违规成本;同理,这种利益权衡驱使下的激进行为与情绪会反映在审计业务程序中并影响审计报告的公允性。总之,从理性经济人的视角分析,无论“超时审计”还是“冷却不足”,审计师的激进违规行为存在经济合理性并且导致审计报告更加激进。

其二,人际关系视角。根据Mayo开创的“人际关系理论”,人与人之间的关系在工作生活交往中的作用至关重要,审计工作亦不例外。那么,就审计师轮换违规行为而言,这反映了审计师与客户管理层之间的何种人际关系?对审计师行为决策及审计报告究竟有何影响?通常,人际关系可分三类:工具性关系、情感性关系和混合性关系(黄光国,2006)[13],三类关系均由工具性成分与情感性成分构成,但构成比例不同。就独立审计而言,在正常审计聘任契约下,审计师与客户管理层之间的人际关系仅限于因“审计方与被审计方”工作关系而建立的工具性关系,不应当包含过多的情感性成分,这是保持“实质独立性”的基本要求。然而,在审计师轮换违规行为下,“超时审计”与“冷却不足”已经超越正常的审计聘任契约,而且在这种异常聘任关系下,审计师与客户管理层之间的人际关系通常已经超出了原初的工具性关系范畴。这是因为,无论“超时审计”还是“冷却不足”,在之前至少五年的审计任期内,审计师与客户管理层在审计业务开展过程中的谈判、沟通及交流,促使双方相互熟络,双方之间的情感性成分必然逐渐增加,这既是审计师维系客户资源的现实需要,也符合我国人际关系文化环境。尤其是,当客户管理层在财务报告处理、盈余数据调整或审计意见等方面存在特殊诉求时,因利益驱动而动摇原则的审计师以极低的违规成本进行“超时审计”抑或“冷却不足”的行为选择也就顺理成章了*本文统计数据显示:“超时审计”的审计师签发“非标准”审计意见的概率仅为平均水平的一半,“冷却不足”的审计师比新任审计师签发“非标准”审计意见的概率显著更低。。换言之,在审计师轮换违规行为下,审计师与客户管理层之间的人际关系伴随着情感性成分的增加很可能逐渐演化为混合性关系、甚至情感性关系。那么,在这种“超工具性关系”作用下,审计师难免受到情感性因素的干扰而无法保证职业判断的公允性;而且这种精神独立性丧失,会导致审计师无意识地甚至激进地提高客户管理层可信任程度,不合理地降低错报风险水平。继而,这一系列行为表现对审计报告结果的影响可能体现为:未能发现潜在的重大错报,或者不揭露已发现的重大错报,哪怕这些错报对财务报表整体产生的影响具有广泛性;抑或,审计师采用激进的解释方法使财务报告错报趋于“合理”,最终出具客户期望的审计意见,这无疑增加了审计报告激进程度。

诚然,会计师事务所作为审计业务的承接主体,理应对审计师个体执业行为及业务质量承担监督与控制之责,敦促审计师严格执行轮换规定。然而遗憾的是,在目前我国审计市场竞争激烈的环境下,会计师事务所一方面囿于客户审计投入的资产专用性及高转嫁成本的压力,另一方面制度监管存在漏洞及法律约束效率不高导致的超低违规成本驱动,这导致事务所管理层未重视并制止审计师轮换违规行为,尤其是在声誉维护意识及质量控制机制相对薄弱的非“大型”事务所*本文数据显示:轮换违规的审计师约71%来自非“国际四大与国内十大”事务所,且大多是男性审计师组合(约66%)。。综上,立足我国特定法律约束环境,基于理性经济人与人际关系两个视角的综合分析,可以推断审计师轮换违规行为会导致审计报告激进,并提出如下假设:

H1:在目前我国法律约束环境下,相比审计师执行“五年定期轮换”,“超时审计”违规行为会导致审计报告更加激进;

H2:在目前我国法律约束环境下,相比审计师执行轮换之后遵循“两年冷却期”,“冷却不足”违规行为会导致审计报告更加激进。

四、研究设计

(一)研究样本

选取2008年至2013年我国A股主板上市公司中审计师连续审计满五年而应当执行“定期轮换规定”的公司为初始样本,公司财务数据主要来源为CSMAR数据库。遵照研究惯例对初始样本进行筛选:(1)剔除行业性质特殊的金融保险类公司值;(2)剔除审计师个人信息缺失的公司值;(3)剔除因事务所变更导致审计师轮换的公司值;(4)剔除财务数据缺失等原因导致无法计算审计报告激进度的公司值,最终获得“应轮换”样本844个,“冷却”样本287个*“应轮换”样本是至少一位签字审计师连续为某一客户提供年报审计业务满五年,遵照“轮换规定”应执行审计师轮换;“冷却”样本是审计师遵照“轮换规定”执行轮换冷却之后恢复审计原客户。。此外,对研究模型中的连续变量进行首尾1%的Winsorize处理。

(二)关键变量定义与模型构建

1.审计报告激进度(ARA)。本文借鉴Gul et al.(2013)[14]思路计算审计报告激进度:第一步,结合我国审计市场环境建立审计意见预测模型(1),估计审计师出具非标准审计意见的概率P;第二步: ARA=(P -Opi), ARA值越大表示审计报告激进度越高。

α7Age+α8ROA+α9Liq+α10Loss+∑λnindn+ε

(1)

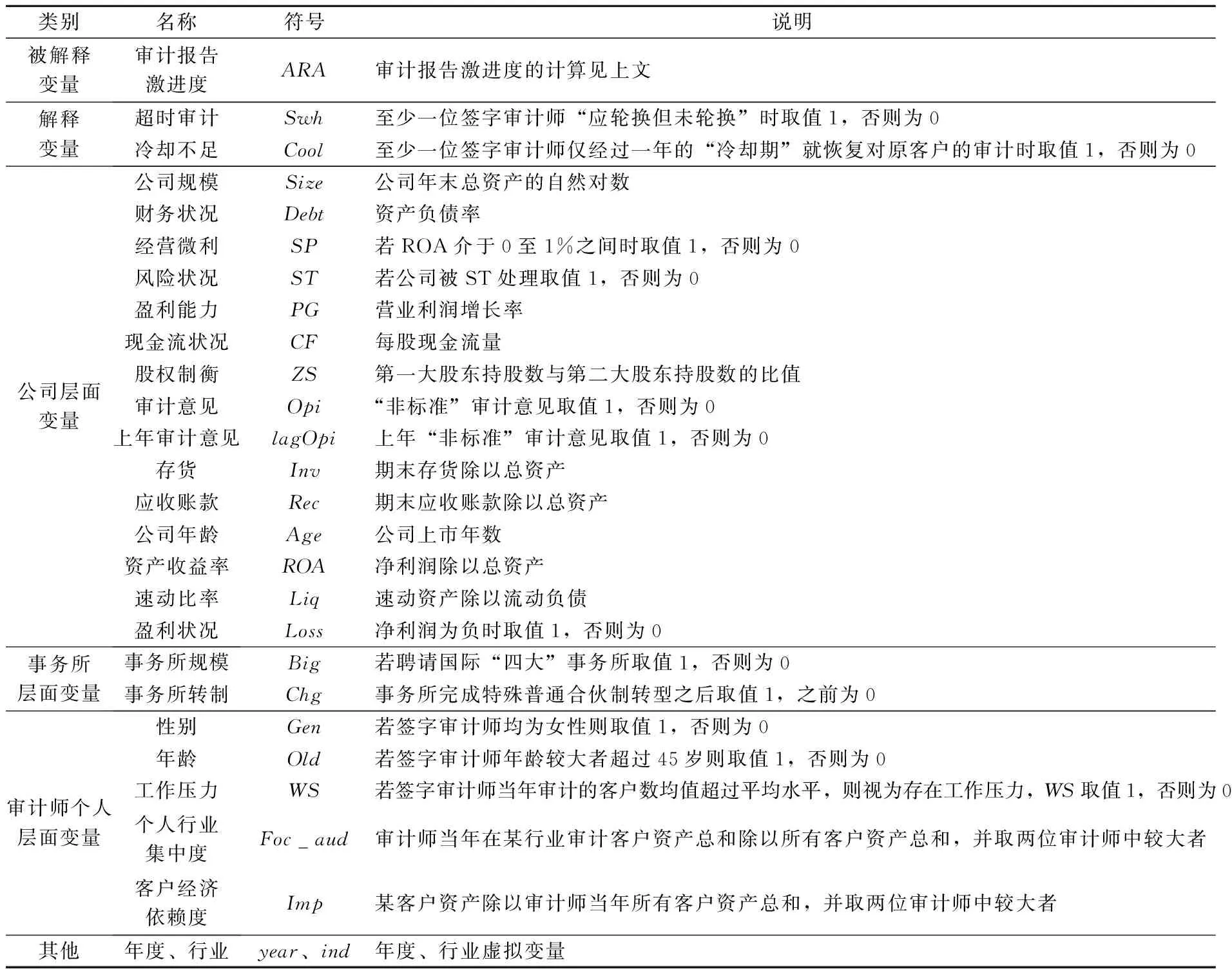

2.模型构建。针对H1和H2,为检验“超时审计”和“冷却不足”对审计报告激进度的影响,建立模型(2)。模型(1)、(2)中的变量定义详见表1。

ARA=β0+β1Swh(Cool)+β2Size+β3Debt+β4SP+β5ST+β6PG+β7CF+β8ZS+β9Big+

β10Chg+β11Gen+β12Old+β13WS+β14Foc_aud+β15Imp+∑φlyearl+∑φmindm+ε

(2)

表1 变量定义

五、实证分析

(一)基本统计分析

表2报告了模型变量的描述统计结果:(1)在“应轮换”样本中,约11.6%出现“超时审计”(Swh)行为,超时年数(Swh_years)最长者达7年;(2)在执行轮换规定的“冷却”样本中,冷却期(Cool_years)最长者为8年,但是约12.9%出现不满足“两年冷却期”规定的“冷却不足”(Cool)行为;(3)审计报告激进度指标(ARA)数据分布合理,反映了签字审计师在审计报告激进度方面的个体异质性。

表3报告了T检验与相关系数结果:(1)T检验结果显示:对于审计报告激进度(ARA),“超时审计”组(Swh=1)显著高于非“超时审计”组(Swh=0),“冷却不足”组(Cool=1)显著高于非“冷却不足”组(Cool=0);(2)Pearson相关系数结果显示:ARA与Swh、ARA与Cool均呈显著正相关关系,这表明“超时审计”与“冷却不足”两类违规行为都导致审计报告更加激进;(3)超时审计年数(Swh_years)越长,审计报告激进度越高;相反,轮换冷却期(Cool_years)越长,审计报告激进度越低,这些分析结果与预期一致。

表2 描述性统计

表3 均值T检验与相关系数

注:限于篇幅,上表仅列示了主要变量结果;“*** ”、“** ”和“* ”分别表示在1%、5%和10%的水平上显著。下同。

(二)多元回归分析

表4多元回归结果显示:以ARA作为审计报告激进度的测度,“超时审计”(Swh)与“冷却不足”(Cool)的回归系数都为正,分别在5%和10%的水平上显著,与H1、H2预期一致。这表明,在目前我国法律约束环境下,由于对审计师执业行为的监管机制存在漏洞以及法律约束效率不高,致使审计师轮换行为违规成本显著低于违规收益,这直接刺激了作为有限理性“经济人”的审计师的激进违规行为动机;加之这种非正常聘任关系下“审计师——客户”之间呈现的“超工具性关系”包含的情感性因素增加,使审计师囿于“感情或面子”作出激进的审计决策,最终导致审计报告激进度较高。

表4 多元回归结果

此外,模型控制变量回归结果显示:审计师针对规模(Size)较大、盈利能力(PG)较好的客户,往往不会表现出过高的职业谨慎性,进而反映为审计报告激进度可能偏高;当然,这也有可能是审计师对优质“大客户”的经济依赖度较高,导致其更容易在与客户的审计意见谈判中妥协。但是,审计师针对经营状况不佳,尤其是处于“微利”状态(SP)、风险水平(ST)较高的客户公司,通常会表现出较高的职业谨慎性,这有助于降低审计报告激进程度,这与已有研究结论吻合[16];而且,我国会计师事务所在完成特殊普通合伙制转变(Chg)之后,审计师法律责任的相对提升也在一定程度上降低了审计报告激进度。

(三)进一步测试

1.考虑“超时审计”年数与“冷却”年数。以上研究表明,审计师轮换违规行为会导致审计报告更加激进。那么,尚有两个相关疑问:其一,是否审计师“超时审计”时间越长,审计报告激进度越高?其二,是否审计师轮换之后“冷却”时间越长,审计报告激进度越低?表4中进一步测试结果显示:超时审计年数(Swh_years)的系数在10%的水平上显著为正,超时越长则审计报告激进度越高;相反,轮换冷却期(Cool_years)的系数在1%的水平上显著为负,冷却期越长越有助于恢复并保持职业独立性,降低审计报告激进程度。

接下来,仍有一个自然逻辑的疑问:“轮换规定”要求审计师轮换之后至少“冷却两年”这一限定是否合理?为此,本文设定“冷却期大于两年”时,Cool_2years=1;“冷却期等于两年”时,Cool_2years=0;表4的回归结果显示:Cool_2years的回归系数为负但不显著。上述结果综合表明:“等于两年”与“超过两年”的冷却期对审计师独立性影响并无明显差异,但与“少于两年”的冷却期(即“冷却不足”)存在显著差异,这一经验证据也直接支持了“轮换规定”要求“两年冷却期”的制度设计合理性。

2.考虑法律约束环境的变化。近年来,尽管关于审计师执业监管的法律法规并未有明显的“大修订”,但这并不意味着审计师执业行为的法律约束环境没有发生变化。事实上,我国财政部与国家工商总局联合发布的《关于推动大中型会计师事务所采用特殊普通合伙组织形式的暂行规定》(2010年7月),这一事务所组织形式变化导致了担责机制的变化,直接提升了审计师的法律责任,尤其是作为事务所合伙人的审计师(刘启亮等,2015;闫焕民等,2015)[17][18]。那么,这种法律责任的强化是否有助于约束审计师执业行为,缓解审计程序及结果的激进程度?为此,本文基于我国事务所“特殊普通合伙组织形式”转制这一自然事件做进一步分析,表4结果显示:交乘项SwhChg与CoolChg的回归系数为负数但都不显著,这表明事务所转制强化了审计师执业责任,在一定程度上缓解了审计师轮换违规行为对审计报告的负面影响,但这种缓解作用尚不明显。

(四)稳健性测试

为增强研究结论的稳健性,本文进行如下测试:(1)考虑内生性问题,在探讨审计师轮换违规对审计报告激进度产生的影响时,可能存在“审计师——客户”自选择引发的内生问题;因此,本文采用倾向得分匹配法(Propensity Score Matching),将“超时审计”(“冷却不足”)作为“观察组”(Treated),非“超时审计”(非“冷却不足”)作为“控制组”(Control),然后控制模型中公司特征变量,采用“最近邻”匹配法予以分析;(2)不同类型或规模事务所的执业质量控制机制及其效率不同[18][19],本文控制事务所固定效应进行分析;(3)为缓解截面相关及时间序列相关问题,本文在年度与公司层面进行Cluster处理并进行回归分析;(4)采用2008至2013年期间上市公司为样本,分行业分年度估算审计报告激进度(ARA)进行回归分析。限于篇幅,未予列示的稳健测试结果与主测试结论基本一致。

六、研究结论与政策建议

我国推行审计师“五年定期轮换”制度迄今十年有余,但仍存在“超时审计”与“冷却不足”的违规行为,这是目前学界研究及审计服务监管部门忽视的一个重要问题。鉴于此,本文选取2008至2013年我国A股主板上市公司为样本,基于我国特定法律约束环境,构建数学模型予以实证分析。研究显示:(1)“超时审计”与“冷却不足”违规行为都导致审计报告更加激进,损害审计结果的公允性;(2)“超时审计”期越长,审计师行为越激进,审计报告激进度越高;相反,轮换之后的冷却期越长,越有助于恢复并保持审计独立性,降低审计报告激进度;同时,经验证据支持“轮换规定”中设定的“两年冷却期”要求具有实践合理性;(3)进一步地,事务所“特殊普通合伙”转制导致法律约束环境的间接强化,能够在一定程度上缓解审计师轮换违规行为对审计报告的负面影响,但这一作用尚不明显;此外,在考虑“审计师——客户”自选择问题、控制会计师事务所固定效应等因素之后,上述结论仍然成立。

综上,目前在我国审计市场上“并不鲜见”却被“忽视”的审计师轮换违规行为及其导致的负面经济结果,与审计服务监督惩戒机制缺位导致法律约束制度失效的宏观环境有直接关系。因此,改善这一现状的最有效、最直接的途径应当是加强对审计师执业行为的监管与违规行为惩戒力度,尤其是针对较为“隐蔽”的审计师轮换违规行为。而且,在审计违规惩戒机制中,要探索“师所并罚”的最佳权衡策略,加强各事务所对其审计人员执业行为的监督与约束,以补充行业监管部门由于人力资源有限性导致的潜在监管漏洞,最终实现审计师轮换制度的全面覆盖,促进独立审计职业的健康有序发展。

[1]Dopuch,N.,King,R.R.,Schwartz,R..An experimental investigation of retention and rotation requirements[J].Journal of Accounting Research,2001,39(1):93-117.

[2]雷光勇.审计合谋与财务报告舞弊:共生与治理[J].管理世界,2004,(2):97-116.

[3]李爽,吴溪.签字注册会计师的自然轮换状态与强制轮换政策的初步影响[J].会计研究,2006,(1):36-43.

[4]Chi,W.,Huang,H.,Liao,Y.Xie,H..Mandatory audit partner rotation,audit quality,and market perception:Evidence from Taiwan[J].Contemporary Accounting Research,2009,26(2):359-391.

[5]谢盛纹,闫焕民.事务所轮换与签字注册会计师轮换的成效对比研究[J].审计研究,2014,(4):81-88.

[6]汪月祥,王菊仙.中央企业更换会计师事务所的调查及建议[J].审计与经济研究,2008,(5):44-47.

[7]Chen,C.,Lin,C.,Lin,Y..Audit partner tenure,audit firm tenure, and discretionary accruals:Does long auditor tenure impair earnings quality?[J].Contemporary Accounting Research,2008,25(2): 415-445.

[8]Firth,M.,Rui,O.M.,Wu,X..How do various forms of auditor rotation affect audit quality,evidence from China[J].The International Journal of Accounting,2012,47(1):109-138.

[9]Fafatas,S.A..Auditor conservatism following audit failures[J].Managerial Auditing Journal,2010,25(7):639-658.

[10]方军雄.转型经济中声誉机制有效性研究——来自中国审计市场的证据[J].财经研究,2011,(12):16-38.

[11]刘笑霞,李明辉.行政处罚能提高审计质量吗?——基于中国证监会2008-2010年行政处罚案的经验研究[J].证券市场导报,2013,(6):27-33.

[12]闫焕民.签字会计师个体异质性与审计质量[J].山西财经大学学报,2015,(10):112-124.

[13]黄光国.儒家关系文化:文化反思与典范重建[M].北京:北京大学出版社,2006:3-30.

[14]Gul,F.A.,Wu,D.,Yang,Z..Do individual auditors affect audit quality,evidence from archival data[J].The Accounting Review,2013,88(6):1993-2023.

[15]DeFond,M.L.,Wong,T.J.,Li,S..The impact of improved auditor independence on audit market concentration in China[J].Journal of Accounting and Economics,2000,28 (3): 269-305.

[16]廖义刚.环境不确定性、内部控制质量与持续经营审计意见——来自财务困境上市公司的经验证据[J].财经论丛,2015,(9):50-58

[17]刘启亮,郭俊秀,汤雨颜.会计事务所组织形式、法律责任与审计质量——基于签字审计师个体层面的研究[J].会计研究,2015,(4):86-94.

[18]闫焕民,刘宁,陈小林.事务所转制是否影响审计定价策略——来自我国上市公司的经验证据[J].审计研究,2015,(5):93-101.

[19]邓川.会计师事务所合并的效果:审计质量、审计收费与市场反应[J].财经论丛,2014,(3):53-60.

(责任编辑:肖如)

Do Auditor Rotation Violations Lead to Aggressive Audit Reports? ——An Empirical Study Based Chinese Legal Constraints Environment

YAN Huan-min1,XIE Sheng-wen2

(1.School of Economics & Management,Nanchang University,Nanchang 330031,China; 2.Center for Accounting Studies,Jiangxi University of Finance and Economics,Nanchang 330013,China)

Auditor rotation violations are material weaknesses in the supervision system of auditing service in China.Using the sample of listed companies in Chinese A-share market from 2008 to 2013,this paper analyzes the effects on audit decisions and results of auditor rotation violations.The results show that auditor rotation violations lead to more aggressive audit reports and damage the fairness of the audit results.In addition, the longer of timeout years,the more aggressive of audit reports.But the longer of cooling-off period, the less aggressive of audit reports,which helps to restore and maintain substantial independence of auditors.What’s more, the strengthening of legal constraints environment could alleviate the negative impact of auditor rotation violations to some extent.Thus it is of great importance that the regulation mechanism of auditors’ behaviors should be enhanced and the self-discipline of auditors be strengthened,so as to promote the healthy and orderly development of the audit profession.

auditor rotation violations; timeout audit;insufficient cooling;audit report aggressiveness

2015-12-16

国家自然科学基金资助项目(71662021、71462014);江西省高校人文社会科学研究项目(GL1582)

闫焕民(1986-),男,山东阳信人,南昌大学经济管理学院讲师,博士;谢盛纹(1970-),男,江西瑞金人,江西财经大学会计发展研究中心教授,博士。

F239.4

A

1004-4892(2016)11-0066-09

猜你喜欢

杭州(2023年1期)2023-03-15

江西理工大学学报(2022年2期)2022-07-26

大众投资指南(2022年14期)2022-07-06

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

中国内部审计(2019年2期)2019-09-10

中国注册会计师(2018年1期)2018-12-08

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

中国注册会计师(2017年2期)2017-12-25

中国卫生(2015年12期)2015-11-10