认知能力、社会互动与家庭金融资产配置研究

2016-11-16 00:31谢婷婷王宇帆

财经论丛 2016年11期

朱 涛,谢婷婷,王宇帆

(1.东南大学经济管理学院,江苏 南京 211189;2.江苏信新资产管理股份公司业务发展部,江苏 南京 210000)

认知能力、社会互动与家庭金融资产配置研究

朱涛1,谢婷婷2,王宇帆1

(1.东南大学经济管理学院,江苏南京211189;2.江苏信新资产管理股份公司业务发展部,江苏南京210000)

以中老年人群为研究对象,运用CHARLS数据,构建金融资产选择因素模型,重点研究计算能力和记忆力度量的认知能力与社会互动水平对家庭金融资产配置的影响。结果表明:由于风险金融资产的高信息密度,基础数学计算能力对风险金融资产持有的影响并不显著,但记忆力无论在全样本还是区分人群样本中均显著促进了家庭金融资产的配置;与内在的认知能力相比,外在的社会互动对家庭金融资产配置的促进作用更加明显,特别是老年家庭的风险资产持有。该结论对不断完善资本市场、加强养老保障体制中“社区养老文化”建设、普及金融素养教育以及金融机构养老理财产品的设计具有很强的现实意义。

认知能力;社会互动;家庭金融资产配置;无风险资产;风险资产

一、引 言

市场经济下居民家庭金融资产配置状况不仅体现一国金融市场效率、金融深化程度,还直接反映居民家庭财富积累和金融福利的水平。自Canner、Mankiw和Weil提出“家庭资产配置之谜”以来,国内外学者对家庭持有某类特定资产以及影响资产配置份额的因素进行了大量实证研究,主要包括性别、年龄、财富水平、收入水平、受教育程度、健康状况、风险态度、社会互动、IQ以及金融素养等,涵盖了金融学、社会学、心理学等各类社会学科[1][2][3][4][5][6][7]。

Gerardi、Goette和Meier(2013)将个人认知能力调查数据与官方次贷还款记录进行匹配后发现,2007年美国金融危机中,大量次贷违约行为在很大程度上可以归因于个人较差的认知能力[8]。这一结论的内在逻辑是:金融资产是高信息密度产品,家庭配置决策中个体较高的认知能力往往具有降低信息不对称的作用,进而能够提高资产组合的有效性[9]。事实上,风险态度是对微观主体投资活动中普遍社会心理特征的关注,认知能力的引入不仅拓展了传统个体投资行为理论的研究领域,而且有助于促进人们对理性决策的重新认识。更为重要的是,在当前纷繁复杂的金融环境中,研究认知能力对家庭金融资产配置的影响,对提高家庭识别分析信息的金融能力具有很强的实际意义。

如上,认知能力属于社会心理学范畴,它通过个体信息搜索与识别影响金融资产配置行为,侧重个体内在处理复杂信息能力。然而,个体外在获取和交流信息的社会互动也是关键因素,它属于社会学范畴,着眼于个体所处的社会结构[10]。Hong等(2004)首次将社会互动引入家庭金融行为研究,并认为,由于受到邻居、朋友和其他群体的影响,家庭会做出类似的资产配置[11]。

家庭资产配置是复杂的金融行为,不仅与个体认知有关,还与社会生活息息相关。个体认知能力和社会互动都具有显著的生命周期特征,因此个体心理结构和所处社会结构都会影响其资产配置结果。本文以中老年人群为研究对象,从社会学和心理学角度,运用中国健康与养老追踪调查数据,构建个体金融资产选择影响因素模型,在控制中老年人特有的健康风险、长寿风险等变量的基础上,检验内在认知能力与外在社会互动的影响,旨在填补该领域研究的空白,并为养老保障体制建设中的“社区养老文化”建设以及金融机构养老理财产品设计奠定微观研究基础。

二、文献综述

近来,研究家庭资产配置的文献日益丰富,并呈现跨学科特征。金融学方面,通过引入生命周期效应、年龄效应、人力资本风险、财富与挤出效应、习惯形成等家庭约束因素,并在考虑交易成本、借贷约束等不完全市场条件下,不断推进家庭资产组合理论的发展;心理学和社会学则借助心理结构和社会结构分析,深入洞察了家庭资产配置的影响因素,不仅加深了人们对金融决策的理解,也为家庭金融行为理论提供了大量实证证据。

本文将从社会人口统计变量、学科研究和环境因素等方面对相关文献进行梳理。社会科学以个体为研究对象,家庭资产配置研究也不例外,一般从个体自然和社会属性分析社会人口统计变量,前者包括年龄、性别和生命周期,后者则指学历、婚姻、财富与收入水平等。在控制社会人口统计变量下,各学科依据自身逻辑,结合其他学科的关键因素或关联因素,探讨家庭金融资产配置状况。

1.金融学。该学科视风险态度为影响资产组合的关键因素,经典理论甚至认为,个体资产配置差异仅反映为风险态度差异。但现实中一些风险并不能通过资产配置分散,比如劳动收入、承诺支出、健康、流动性及借贷约束等背景风险。Guiso等(1996)证实,高背景风险家庭参与股市的可能性较低[12]。同样,健康不佳会使家庭减少风险金融资产持有,并向安全性较高的生产性资产和房产转移[3]。Edwards(2008)指出,当前和未来预期的健康状况与风险金融资产持有负相关[13]。相反,David等(2010)发现健康状况与资产组合没有因果关系,资产配置仅与家庭异质性相关[14]。

上述背景风险中人力资本因素特别值得关注,比如具有人力资本特征的金融素养显著提高了家庭市场参与的可能性以及参与深度,且对股票市场的作用更为明显[6]。Lusardi等(2014)甚至认为,金融素养是个体金融决策的基础[7]。有学者发现,金融素养较高的投资者能高效收集信息,获得金融资源的能力更高[15],教育年限越长的个体越容易掌握相关知识,持有风险金融资产比例越高[16]。

2.心理学。心理学借助个体投资中的心理表现进行了相关研究。现代经济学将个人抽象成具有稳定偏好的“理性人”,实际上市场中不仅有理性投资者,还有非理性的噪音交易者。近年来,学者已成功将心理学理论应用到家庭资产配置分析中,并形成了有一定研究范式的行为金融学科。

金融产品具有不可感知、不可分离的特征,所以参与市场需要大量信息和专业知识。若个体获得更多信息,其认知能力的提高往往能够获得超过理论预测的投资回报率,并且信息还以不同形式影响着个体投资决策[17]。计算能力是认知能力的重要组成部分,Banks等(2010)使用有限计算能力解释了认知能力对家庭市场参与的影响[18]。Christelis等(2010)研究表明,认知能力是金融决策和财富积累的关键因素,不论是直接参与股票市场还是通过购买基金和养老金的间接参与,都与认知能力有很大相关性,而信息密度不高的债券投资却与认知能力没有直接关系[19]。Agarwal等(2013)研究显示,综合认知测试成绩较高尤其是数学成绩较高个体,金融决策失误概率较低,认知能力的特定表现形式与次优行为的特定类型相匹配[9]。与此一致,Lusardi(2012)指出,计算能力对金融决策和财富积累起着关键作用,较低的计算能力将对长期金融行为造成不良影响[20]。

3.社会学。与心理学不同,社会学更多关注人们的相互关系。经济学假设完全市场上理性人独立反应市场信号,最大化自身效用,最终形成市场均衡价格。无疑,这一先验性逻辑忽视了个体社会选择中的细节因素。近年来,家庭金融资产配置研究越来越重视社会因素的影响机制。李涛(2006)指出,社会互动是个体投资选择受到参考群体行为或特征影响的外部性,它通过内生与情境互动影响个体投资[10]。个体社会交流较多,股票市场参与度也较高[11],积极社会互动促进了当前和未来投资项目的广泛参与[2]。李涛等(2009)认为,社会互动降低了居民对股票投资风险的主观感知程度,风险态度对股票投资无显著影响[21]。Georgarakos等(2014)研究表明,对同伴财务建议的信任程度,对家庭持有风险资产有重要影响[22]。在认为自己比同伴更贫穷的人群中,同伴收入对其债务状况有很大影响,与炫耀性消费不同,个体往往对同伴隐瞒自身债务,存在债务的社会互动效应[23]。

综上,无论是社会人口统计特征,还是分学科因素,都是针对个体因素的研究。但有学者发现,社会经济发展水平和金融制度等环境因素对家庭金融资产配置同样有影响。余劲松等(2006)研究发现,家庭金融行为与证券法律制度的完备程度正相关[24],Mookerjee等(2010)用每万人拥有的银行网店数量来衡量当地金融发展水平,研究了它对家庭金融资产配置的影响[25]。

近年来,细分人群的家庭资产配置研究也逐渐增多。比如,有文献在对比中青年家庭的基础上,研究了老年家庭资产配置状况,65-76岁老年人的提前规划能力明显低于65岁以下人群[26],与年轻人相比,老年人处理财务问题更加随意,随年龄增长决策失误也越来越多[27]。老年人不仅表现出风险认知偏差,他们的金融选择也与年轻人大相径庭[28]。中青年家庭资产配置的研究主要集中在人力资本、受教育程度、风险厌恶等因素上。朱涛等(2012)较早地讨论了人力资本、财富等对中国中青年家庭风险金融资产投资决策的影响[29],随后又结合中国传统养老文化,研究了影响老年家庭房产与风险资产配置的主要因素,包括家庭性保障、社会性保障、社会互动和健康风险等[30]。

三、数据来源与变量选择

(一)数据来源

本文使用2011年“中国健康与养老追踪调查(CHARLS)”数据,样本为45周岁及以上中老年人群,覆盖150个县级单位,450个村级单位,约1万户家庭中的1.7万人。鉴于研究需要,剔除关键变量缺失样本,获得45周岁以上中老年样本13653个,平均年龄为59岁。其中,男性为6916个(占比50.7%),女性占比49.3%。总样本中农村居民占比76.2%,城镇居民占23.8%。

(二)变量选择

1.因变量。本文的因变量为家庭金融资产的持有,我们将其分为风险资产和无风险资产。前者包括股票、基金和借出款,后者包括银行存款和政府债券。家庭金融资产配置采用虚拟变量,当持有某类资产的一种或几种时,取值为1,当家庭未配置时,取值为0。

2.自变量。为确保实证结果的稳健性,依照心理学方法,采用计算能力和记忆力度量认知能力。其中,计算能力采用问卷中的计算题度量,即100减去7等于多少?依次减去7,共五次,受访者每答对一题得1分,变量取值为1-5分;记忆力对应问卷中相关量表,在调查员读出10个汉语词汇后,据受访者复述出的词汇数量来衡量,取值方法依据受访者复述出的词汇数量计分,最高分为10分。另一个重要变量为外在的社会互动,以调查中“过去一个月内家庭进行了多少项社交活动的情况”为依据,使用家庭参加社交活动总数来衡量,每进行一项社交活动得1分,最高分为11分。

3.控制变量。与已有文献一致[1],主要控制变量如下。(1)人口学特征包括年龄、性别、户口、婚姻和受教育程度:男性取值为1,女性为0;非农户口取值为1,农业户口为0;婚姻按照是否与配偶共同生活分为三类:已婚,离异、丧偶或分居,未婚;教育包括小学及以下、初中、高中或中专、大专或本科、研究生及以上等。(2)健康状况:本文根据中老年人对自己健康状况的主观判断构造变量,受访者回答极好、很好、好和一般时取值为1,回答不好、很不好时取值为0。(3)是否退休:它对个体社会互动、认知能力以及收入风险等影响较大,我们重点控制了退休状态变量,已退休取值为1,反之取值为0。(4)是否拥有养老金:与“是否退休”变量研究目的相同,鉴于研究对象的特殊性,中老年人退休后的收入主要为养老金收入,拥有养老金,变量取值为1,反之取值为0。(5)是否享受公费医疗:作为对家庭健康风险的对冲,是否享受公费医疗对投资决策有重要影响。我们构造了“是否享受公费医疗”变量,若享有,变量取值为1,反之为0。(6)家庭月均支出:CHARLS中的家庭收入数据缺失较为严重,并且消费支出更能真实地反映家庭收入情况,因此本文控制了家庭在食品、烟酒和娱乐等方面的每月支出情况。

四、实证结果及分析

(一)描述性统计分析

本文将总样本分为中年人(45-60周岁)和老年人(60周岁及以上)两组。如表1,中年人48%为男性,平均年龄52岁;老年人55%为男性,平均年龄68岁。老年人中非农业户口比重较中年人群高5%,中老年人的平均受教育水平均为初中。随着人力资本下降,老年人劳动收入逐渐减少,收入不确定性日益明显,因此,老年人的家庭月均支出也明显低于中年人。

样本中,分别有76%的中年人和67%的老年人认为自己身体状况较好;我国享受公费医疗的人群主要在国家公职或事业单位,因此,享受公费医疗比例很低;老年人有养老金的比例比中年人高13%。

中老年人风险资产和无风险资产持有状况没有明显差异,只有2%家庭持有风险资产,18%持有无风险资产,这可能是由于大部分样本为农业户口,并且我国农村金融市场并不发达所致。

计算能力和记忆力方面,中年人都明显高于老年人,这种差异既符合生命周期的心理特征,也符合现实观察结果。在回归分析中,我们将进一步探讨这一差异对家庭资产配置的影响。此外,中年人比老年人参与更多的社会活动,这也较符合生命周期特征,进入老年阶段,逐渐开始退休生活,社会活动明显减少,人际交往频率显著降低,一般通过走亲访友满足自身的精神需求。

表1 样本的描述性统计

(二)回归分析

本文使用Logit模型研究计算能力、记忆力这两个关键认知能力(cognitive abilities)以及社会互动(social interaction)对家庭金融资产配置的影响,并控制了年龄、性别、户口、婚姻状况、受教育程度、健康状况、家庭月均支出、是否退休以及是否拥有公费医疗等变量。其中,Y为二分类变量,1或0分别表示持有或不持有无风险资产或风险资产;X为控制变量;ε为误差项。

Y*=αcognitiveabilities+βsocialinteraction+γX+ε

(1)

1.全样本研究。将金融资产分为风险资产和无风险资产两类对全样本进行考察(表2)。

(1)风险资产配置。模型一显示,认知能力的提高,社会互动水平都显著促进了中老年家庭持有风险资产。为进一步检验认知能力和社会互动对家庭风险资产配置的影响,模型二引入了控制变量,可以看到:可能由于CHARLS计算题过于简单,计算能力对持有风险资产的影响不再显著;记忆力和社会互动依旧显著促进了家庭风险资产的持有;由于城镇家庭拥有更好的金融设施,投资渠道相对通畅,参与风险资产投资也更加便捷,其持有风险资产的可能性更高;家庭教育水平越高,参与风险资产积极性越大;退休后领取养老金的家庭,有了基本生活保障来源,持有风险资产的可能性也显著提高。

此外,我们还发现一个具有中国特色的结论:享受公费医疗的家庭持有风险资产的可能性明显降低。可能的原因是,对调查人群来说,国家机关、国有企业和事业单位职工享受公费医疗,他们退休前后收入稳定,收入风险低,退休后医疗支出负担轻,面临较低的健康风险和生存风险,与之相应的是,CHARLS数据中92.12%的这部分人群至少拥有一套房产,从资产组合理论角度看,是有流动性风险的房产对风险金融资产的“挤出效应”。从同期全国房产价格和资本市场价格数据也可以佐证这一推论:本样本数据调查时间为2011年5月至2012年3月,同期全国房产平均销售价格同比上涨6.9%,而2011年4月中旬后的8个月时间里,沪指单边下跌幅度高达30%,如此悬殊的收益差别,使得享受公费医疗的家庭更有可能积极参与高收益低风险的房产市场投资。

(2)无风险资产配置。如模型三和模型四所示,较高计算能力和记忆力人群持有无风险资产可能性显著提高;记忆力每提高一个单位,持有无风险资产可能性比持有风险资产低,即记忆力对是否持有无风险资产的影响更小。这验证了本文假设,因为无风险资产是家庭被动配置的安全资产,而风险资产投资则需要个体主动参与,所以与信息处理有关的认知能力在其中发挥了相应作用。

社会互动对是否持有风险资产和无风险资产的影响有所不同,对持有风险资产的影响更大,即社会互动显著提高了中老年家庭金融资产的持有,尤其是风险资产。金融投资具有高信息密度特征,与无风险的银行存款和政府债券相比,股票、基金和借出款等风险资产投资要求获取更多信息,而中老年人社会互动恰好弥补了投资信息的不足,所以社会互动对风险资产投资影响更大。

综上可以看出,金融资产配置是复杂的金融行为,认知能力通过个体信息收集与处理过程影响金融资产配置,反应的是个体内在处理复杂事物的能力。较高的认知能力往往具有降低信息不对称的作用,进而提高金融资产组合的有效性。对于高信息密度的股票、基金等风险资产而言则更是如此,所以,认知能力的提高将大大提升个体参与风险性金融市场的可能性。

然而我们也发现,与内在的认知能力相比,外在的社会互动对中老年人群的资产配置影响更大。究其原因,中老年人群内在的认知能力将随生理周期的演变呈现衰退迹象,短期内认知能力很难明显提升,其对资产配置行为的影响也将逐步减缓,而社会互动使中老年人能够快捷地获取投资信息,交流投资感受,个体决策也将受到群体成员的影响。这也验证了李涛(2006)的结论,即积极的社会互动推动了个体当前和未来期望的投资项目的广泛参与,也与现实生活里中老年人生活状态吻合。同时,本研究也揭示了当前中老年成为金融诈骗主要受害者的重要原因,囿于未富先老的窘境,在不良投资习惯的社会互动诱使下,他们纷纷“铤而走险”。这对当前投资者教育的启发意义在于,普及家庭理财教育的首要问题应是区分人群的“因材施教”,对中老年群体而言,普及金融素养不可替代,但关心他们的养老生活可能更加有效,从此角度看,社区银行的建设可能更具积极社会意义。

表2 风险资产和无风险资产配置的Logit模型回归结果

注:“*** ”表示p<0.01,“** ”表示p<0.05,“* ”表示p<0.1;括号内为标准误。下同。

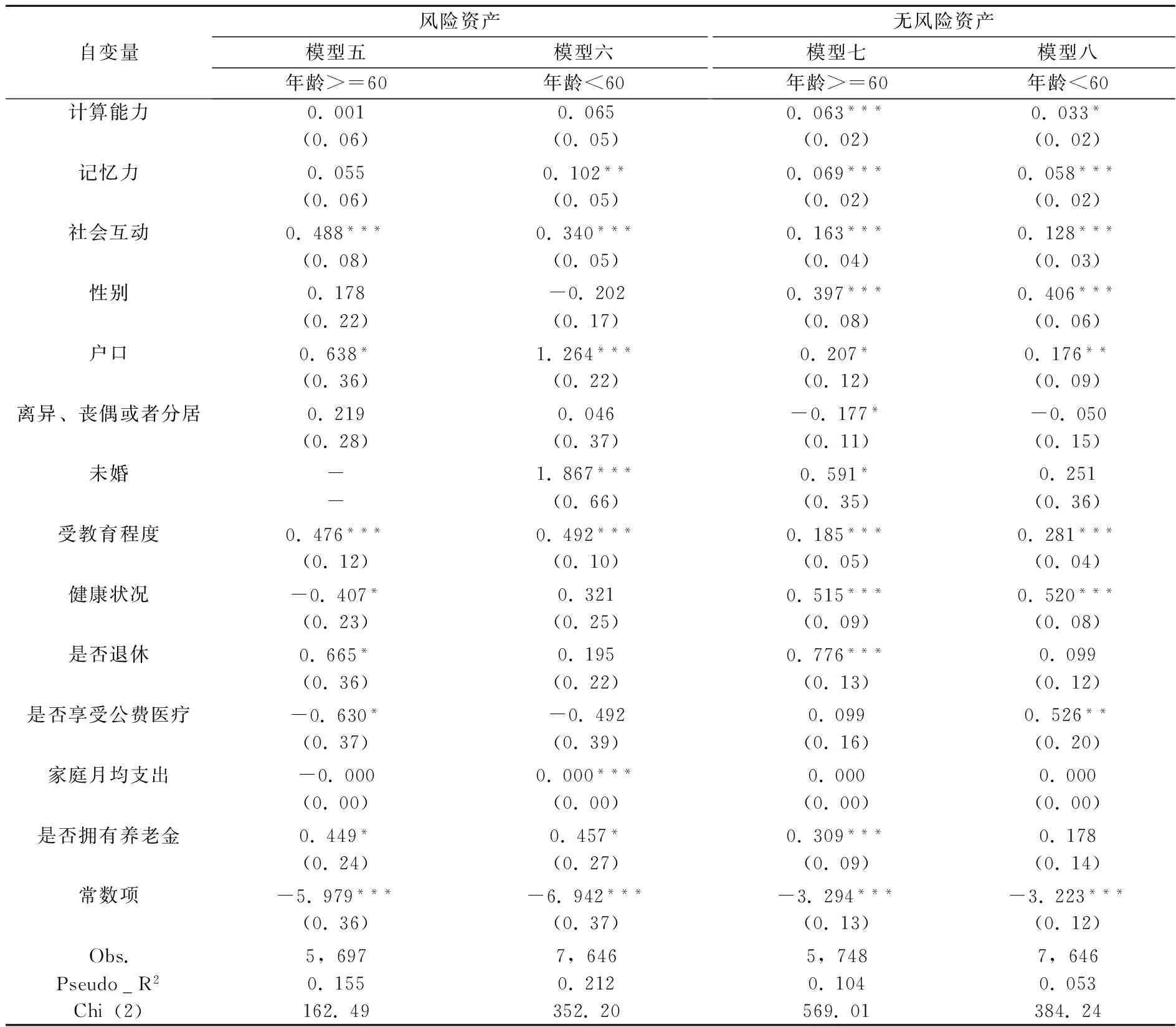

2.中年家庭与老年家庭分样本研究。进入老年阶段,个体最明显的生理特征是记忆力减退,退休意味着离开了长期工作的环境,人际交往频率显著降低,甚至可能与社会脱节。为验证本文结论的稳健性,并深入探讨认知能力和社会互动在家庭生命周期不同阶段对金融资产配置的影响,以期获得更多的实证启发,我们将细分人群组进行研究。在我国定义60岁以上为老年人,一般情况下,男性退休年龄为60周岁,女性为55周岁,因此,本文将45岁以上60岁以下定义为中年人,60周岁及以上的设定为老年人。

表3 风险资产和无风险资产配置的Logit模型回归结果(细分人群)

由模型五、六可以看出,对风险资产持有而言,无论是中年人还是老年人,与全样本研究一致,由于本文采用的CHARLS调查中的计算题过于简单,计算能力对中老年家庭是否持有风险资产的影响均不显著。但认知能力的另外一个重要指标——记忆力能够显著促进中年家庭风险金融资产的持有,记忆力越好的中年人,持有风险资产的可能性越高。社会互动显著提高了中老年家庭持有风险资产的可能性,在提高风险资产持有的可能性上,社会互动对老年家庭的影响比中年家庭更大。

模型七、八研究了细分样本认知能力和社会互动对家庭无风险金融资产持有的影响。不难发现,计算能力和记忆力均大大提高了中老年家庭持有无风险资产的可能性,计算能力和记忆力对老年家庭无风险资产持有的促进作用更为明显。此外,与模型五、六发现一致,社会互动均显著影响了中老年家庭持有无风险资产可能性,社会互动对老年家庭持有无风险金融资产的影响也更为明显。

综上,与中年家庭相比,社会互动对老年家庭资产配置的影响更为明显,特别是,社会互动对老年家庭风险金融资产持有的影响更大,这也进一步验证了本文全样本回归的结论。对已退休的老年人而言,社会生活最大特点是人际交往频率显著降低,老年人积极参与社会活动,一方面,与同伴交流和讨论,获取信息,降低参与风险资产的信息成本,另一方面,与同伴交流经验、体会和感受时的愉悦也使得老年人投资观念发生转变,以更积极的心态投资风险资产。

认知能力中的计算能力变量对中老年家庭风险资产持有的影响均不显著。尽管CHARLS数据中计算能力设计得过于简单,与本文资产配置问题的复杂性不太匹配,使认知能力影响资产配置假设的稳健性受到影响,但记忆力变量对风险金融资产持有的影响却体现出了很强的生命周期特征。与老年家庭相比,记忆力对中年家庭风险金融资产配置的影响十分显著,这可以从老年人记忆衰退的生理特征得到解释。若结合不同人群记忆力对无风险资产的影响都是显著的实证结果,便佐证了记忆力在高信息密度的风险市场中的作用,进一步分析模型七、八中计算能力对中老年家庭无风险资产配置都有显著影响的结果,也从另一个侧面说明了认知能力在家庭金融资产配置中的重要作用。

五、结论与意义

本文以中老年人群为研究对象,运用CHARLS数据,构建金融资产选择因素模型,全样本研究了内在的认知能力和外在的社会互动对家庭资产配置的影响,并细分样本考察了认知能力和社会互动影响中老年家庭金融资产持有的生命周期特征。主要结论:记忆力提高促进了中老年家庭持有无风险金融资产,而老年人的记忆力衰退对风险金融资产持有的影响并不显著;与无风险资产相比,风险资产投资更具高信息密度特征,由于CHARLS数据中计算能力问题设计过于简单,因此并没有显著影响风险资产持有,却提高了无风险资产持有的可能性。与内在的认知能力相比,外在的社会互动显著促进了家庭参与金融资产市场,特别是老年家庭的风险资产持有。

金融决策即信息决策,它包括信息来源和信息判断。本文开创性地研究了外在社会互动和内在认知能力对家庭金融资产配置的影响,拓展了现有研究变量,更加全面地揭示了金融行为的信息决策特征。其中,记忆力在不同人群、不同资产中的作用差异更加突出了个体认知能力在金融决策中的重要性,填补了国内有关资产配置影响因素研究的空白。

家庭参与金融市场是一个复杂的决策过程,本文结论为中国家庭资产投资组合研究提供了新证据,也为基于完善信息披露的研究成果得出的资本市场改革政策提供了新视角,具有丰富的政策含义和现实意义,一方面,普及金融素养教育应注意区分人群的“因材施教”,另一方面,老年社会养老保障体制建设中应强调“社区养老文化”的建设,金融机构在设计老年人产品时,应充分考虑老年人的认知能力和社会互动这两个关键因素。

[1]Vissing-Jorgensen,A.Towards an Explanation of Household Portfolio Choice Heterogeneity:Nonfinancial Income and Participation Cost Structures[R].National Bureau of Economic Research, 2002.

[2]李涛.社会互动与投资选择[J].经济研究,2006,(8):45-57.

[3]雷晓燕,周月刚.中国家庭的资产组合选择:健康状况与风险偏好[J].金融研究,2010,(1):31-45.

[4]吴卫星,荣苹果,徐芊.健康与家庭资产选择[J].经济研究,2011,S(1):43-54.

[5]Grinblatt.,M.,Keloharju,M.,Linnainmaa,J.IQ and stock market participation[J].The Journal of Finance,2011,66(6),pp.2121-2164.

[6]尹志超,宋全云,吴雨.金融知识、投资经验与家庭资产选择[J].经济研究,2014,(4):62-75.

[7]Lusardi A.,Mitchell O.S.The Economic Importance of Financial Literacy:Theory and Evidence[R].National Bureau of Economic Research,2014.

[8]Gerardi K.,Goette L.,Meier S.Numerical ability predicts mortgage default[J].Proceedings of the National Academy of Sciences,2013,110(28),pp.11267-11271.

[9]Agarwal,S.,Mazumder,B.Cognitive abilities and household financial decision making[J].American Economic Journal: Applied Economics,2013,5(1),pp.193-207.

[10]李涛.社会互动、信任与股市参与[J].经济研究,2006,(1):34-45.

[11]Hong,H.,Kubik,J.D.,Stein,J.C.Social interaction and stock-market participation[J].The Journal of Finance,2004,59(1),pp.137-163.

[12]Guiso,L.,Jappelli,T.,Terlizzese,D.Incomerisk,borrowing constraints, and portfolio choice[J].The American Economic Review,1996,86(1),pp.158-172.

[13]Edwards,R.D.Health risk and portfolio choice[J].Journal of Business and Economic Statistics,2008,26(4),pp.472-485.

[14]David A.Love, Paul A.Smith.Does health affect portfolio choice?[J].Health Economics,2010,19(12),pp.1441-1460.

[15]Jappelli,T.,Padula,M.Investment in financial literacy and saving decisions[J].Journal of Banking and Finance,2013,(37),pp.2779-2792.

[16]陈国进,姚佳.中美家庭金融资产投资行为比较分析[J].投资研究,2009,(8):48-52.

[17]Kumar,A.,Korniotis,G.Do Portfolio Distortions Reflect Superior Information or Psychological Biases[Z].Working Paper,2010.

[18]Banks,J.,O’Dea,C.,Oldfield,Z.Cognitivefunction,numeracy and retirement saving trajectories[J].The Economic Journal,2010,120(548),pp.381-410.

[19]Christelis,D.,Jappelli,T.,Padula,M.Cognitiveabilities and portfolio choice[J].European Economic Review,2010,54(1),pp.18-38.

[20]Lusardi A.Numeracy, Financial Literacy, and Financial Decision-making[R].National Bureau of Economic Research,2012.

[21]李涛,郭杰.风险态度与股票投资[J].经济研究,2009,(2):56-67.

[22]Georgarakos D.,Inderst R.Financial Advice and Stock Market Participation[Z].SSRN Working Paper,2014.

[23]Georgarakos D.,Haliassos M.,Pasini G.Household debt and social interactions[J].Review of Financial Studies,2014,27(5),pp.1404-1433.

[24]余劲松,梁红英.法律、股权结构对证券市场参与影响的实证研究[J].财经研究,2006,(6):34-43.

[25]Mookerjee R.,Kalipioni P.Availability of financial services and income inequality:The evidence from many countries[J].Emerging Markets Review,2010,11(4),pp.404-408.

[26]Köstering L.,Stahl C.,Leonhart R.,et al.Development of planning abilities in normal aging: Differential effects of specific cognitive demands[J].Developmental Psychology,2014, 50(1),pp.293.

[27]Besede,T.,Deck,C.,Sarangic,S.,Shore,M.Decision-making strategies and performance among seniors[J].Journal of Economic Behavior and Organization,2012,81,pp.524-533.

[28]Tymula A.,Belmaker L.A.R.,Ruderman L.,et al.Like cognitive function,decision making across the life span shows profound age-related changes[J].Proceedings of the National Academy of Sciences,2013,110(42),pp.17143-17148.

[29]朱涛,卢建,朱甜,韩湜.中国中青年家庭资产选择:基于人力资本、房产和财富的实证研究[J].经济问题探索,2012,(12):170-177.

[30]朱涛,谢婷婷,卢建.老年人与房产:中国文化情境的老年家庭资产配置研究[J].现代财经,2014,(8):14-25.

(责任编辑:原蕴)

Cognitive Abilities,Social Interaction and Household Financial Asset Allocation

ZHU Tao1,XIE Ting-ting2, WANG Yu-fan1

(1.School of Economics and Management,Southeast University,Nanjing 211189,China; 2.Business Development Department,Jiangsu Xinxin Asset Management Stock Company, Nanjing 210000,China)

This paper provides new evidence for the study of Chinese household financial asset allocation.We use the data of China Health and Retirement Longitudinal Survey (CHARLS)to construct a model of financial asset selection,then research on the impact of social interaction and cognitive abilities measured by numeracy and memory of the elderly on their asset allocation behavior.The results show that due to the high density of information about risk assets,the impact of basic numeracy on the financial risk assets is not significant,but the memory significantly promotes the allocation of household financial assets both in the whole sample and sub-sample;compared with the inherent cognitive ability,the outside social interaction has greater impact on household financial asset allocation,especially on risk assets held by older households.The conclusion has strong practical significance for improving the capital markets,strengthening the construction of old-age security system of “community retirement culture”,popularizing financial literacy education and designing new financial products to the elderly.

cognitive abilities; social interaction; household asset allocation; risk-free assets; risk assets

2015-10-19

江苏省教育科学“十二五”规划课题(D/2013/01/036)

朱涛(1967-),男,江苏南京人,东南大学经济管理学院副教授,博士;谢婷婷(1990-),女,福建三明人,江苏信新资产管理股份公司业务发展部助理经济师;王宇帆(1993-),男,湖北襄阳人,东南大学经济管理学院硕士生。

F832.5

A

1004-4892(2016)11-0047-09

猜你喜欢

动漫界·幼教365(大班)(2021年7期)2021-07-20

科学导报·学术(2019年51期)2019-09-10

劳动保护(2019年7期)2019-08-27

作文通讯·初中版(2017年5期)2017-06-12

学习月刊(2015年22期)2015-07-09

中学科技(2015年1期)2015-04-28

中国乡镇企业会计(2015年12期)2015-03-17

儿童故事画报·发现号趣味百科(2014年1期)2014-03-31

太原城市职业技术学院学报(2014年9期)2014-02-27

少年科学(2009年10期)2009-07-09