股票流动性能够解释收益反转之谜吗?

2016-11-12 07:30:45李宏,王刚*,路磊

管理科学学报 2016年8期

李 宏, 王 刚*, 路 磊

(1. 上海财经大学金融学院, 上海 200433; 2. 北京大学光华管理学院, 北京 100871)

股票流动性能够解释收益反转之谜吗?

李宏1, 王刚1*, 路磊2

(1. 上海财经大学金融学院, 上海200433; 2. 北京大学光华管理学院, 北京 100871)

以我国沪深股票市场为例研究了股票收益率反转与股票流动性的关系,以期为股票收益率反转和股票流动性之间关系明确前提条件,提供不同国家金融市场差异性研究的佐证.研究表明我国沪深A股市场存在着显著的反转效应与流动性溢价效应;然而与针对美国市场的理论解释相悖,发现股票收益的反转与股票流动性之间代表了我国沪深A股市场上的两种截然不同的风险因素,股票的流动性因素并不完全是股票收益反转的潜在解释因素.并进一步通过分析得出操纵股票行为可能导致这种流动性解释在我国沪深股市上并不适用,这种操纵股票行为本身直接就会导致我国沪深股市短期收益反转.

股票收益反转; 股票流动性; 多因子模型

0 引 言

现代金融理论认为资产的任何超额收益都是风险的反映,有效市场中较长的时间跨度可以预测资产价格的变化[1],较短的时间跨度上资产价格则应该遵循鞅过程.股票收益短期反转是指过去表现较差的股票在未来较短时间内会表现出较高收益的一种市场异象.许多研究都表明股票收益存在着这种显著的短期反转*例如Jegadeesh[29]表明,在1934年至1987年期间,基于前1个月的股票收益进行交易的反转策略(持有期为1个月)每个月大约可以获得2%的利润..按照弱有效市场假说,股票的历史交易信息并不能用来预测股票的预期收益.然而,反转策略的投资收益依赖的就是股票价格历史信息本身,这势必严重违背弱有效市场假说*一直以来,理论界都在试图使用其他风险因子来解释这种异象,有些研究发现股票市值大小和账面市值比反映了公司的财务困境.他们认为股票市值越小,账面价值比越高,那么股票的风险就越大,所以这样的股票在未来会给投资者提供较高的预期收益.然而,财务困境理论并不能合理地解释股票收益反转效应,股票收益反转意味着过去股价有较大跌幅的股票风险越高,但是这难以理解为什么二级市场上市值变小(由于股价的下降)而基本面没变的股票会面临更大的财务困境..所以,给予股票收益短期反转现象合理的风险解释是当代金融的难点同时也是急待解决的课题.

大量金融文献致力于寻找股票收益与系统风险的代理变量.一般有股票Beta(股票超额收益对市场超额收益的敏感性)、股票流动性、公司市值大小(Size)和账面市值比率(BE/ME)等等.股票Beta和股票流动性作为系统风险的代理变量有着坚实的理论论证,相比之下,公司市值大小和账面市值比率则没有较强理论支撑的因素.但他们却在解释股票横截面收益方面有较好的表现[2-4].由此构造了多因素模型来解释股票的收益,例如CAPM模型、Acharya和Pedersen[5]的基于流行性风险的LCAPM模型、Fama和French[6]的3因素模型和Carhart[7]的4因素模型等等.

对于股票短期反转现象,当前有两种理论解释得到了广泛关注.第一种是Shiller[8], Black[9], Stiglitz[10], Summers和Summers[11]以及Subrahmanyam[12]等认为短期反转意味着投资者对信息存在着过度反应,或是在认知上存在误区,这一般归纳为行为金融的理论解释.第二种理论解释是将股票流动性作为股票收益反转现象的基本风险因素.Campbell等[13]认为成交量增加反映了市场上投资者风险厌恶程度的变化,如果一部分投资者风险厌恶程度增加,则会卖出股票.然而为了使另一部分提供流动性的投资者购买更多股票,股票价格又必须下降以提供较高的预期收益.股票收益反转是对那些提供流动性投资者的流动性补偿,所以成交量大小对股票短期收益反转有一定的预测作用.同时,还发现股票成交量越大则股票短期收益反转程度越大.Pastor和Stambaugh[14]则基于Campbell等[13]的理论模型,直接用股票短期收益反转大小来衡量股票流动性大小.此类对股票短期收益反转现象的解释多是以流动性为基础.

现有研究表明股票流动性是影响股票收益的重要因素之一,这也得到了大量实证文献的支持*尽管资本资产定价模型对股票Beta的重要性进行了坚实的理论论证,但是许多实证研究表明,CAPM的Beta对股票收益的预测能力比较薄弱..在理论研究方面,Amihud和Mendelson[15],Pastor和Stambaugh[14]以及Acharya和Pedersen[5]等建立了基于股票流动性因素的资本资产定价模型,将其中的一些风险因素与股票的流动性联系在一起.邹小芃等[16]进一步从理论上拓展了基于流动性风险调整的资产定价模型.实证研究方面以北美市场数据为研究对象,包括Brennan等[17]和Amihud[18]分别使用不同流动性指标对股票流动性和横截面股票收益之间的关系进行了研究,他们的研究表明股票流动性与股票收益之间存在着显著性负相关关系.对于我国沪深股票市场的研究,包括苏冬蔚和麦元勋[19],陆静和唐小我[20],以及张峥等[21]等等都表明在我国沪深股票市场上股票流动性与横截面股票收益之间也存在着显著的负相关关系.股票流动性与股票收益的这种负相关关系被称作为流动性溢价,流动性差的股票由于其预期流动性风险较大,所以投资者要求为这种股票提供较高的预期收益来补偿风险.

间接说明股票流动性和股票收益反转效应之间存在一定的相关关系有Avramov等[22]的研究,发现股票反转策略的收益主要来源于那些小市值和低流动性的股票.Da等[23]使用美国的数据发现流动性冲击对反转策略中购买过去收益较差的股票组合所提供的收益有一定的解释作用.这些实证研究在一定程度上表明股票历史收益有可能通过股票的流动性变化来影响未来的股票收益,从而支撑以流动性为基础的理论解释.

本文主要研究以流动性为基础的理论解释在我国沪深股票市场上的适用性,即在我国沪深股票市场上股票流动性是否是股票收益反转效应的潜在解释因素.这方面已有一些研究,如郑方镳等[23]以我国沪深股市的股票为研究对象发现高成交量的交易日后股票收益率更倾向于出现反转.然而,却少有文献对这种解释直接地提供实证上的证据.鉴于此,本文直接对股票短期收益反转的流动性解释进行检验,以期对这一热点问题给予直接的实证结果支持.通过使用Fama-Macbeth两阶段回归方法来研究股票流动性指标的介入能够显著地减弱我国股票市场上的反转效应,从而回答股票流动性是否是我国大陆股票收益反转效应的潜在驱动因素这一问题.如果反转效应在加入流动性因素后有显著的减弱,则说明我国沪深股票市场的反转效应确实可以由股票流动性来解释,否则,这种基于流动性的理论解释将受到一定的质疑.

本文的实证研究结果表明加入流动性因素并不能显著地减弱我国沪深股票市场上的反转效应,且当使用其中的一种流动性指标代表股票流动性因素时,股票反转效应甚至有略微的加强.这样的结果表明在我国沪深股票市场上,股票流动性因素可能并不是股票短期收益反转效应的潜在解释因素.

研究在一定程度上否定了股票流动性对反转效应的解释作用,具有一定的理论和现实意义.尽管没有找到合理解释股票收益反转效应的风险理论,但是它在一定程度上给出了方向上的指引,在我国沪深股票市场上,股票短期收益反转与股票流动性因素似乎代表了市场上截然不同的因素,应该从其他方向上寻找出能够解释反转效应的风险因素.

本文认为这样的结果与我国沪深股票市场运作一定程度的不规范性有关.在我国沪深股票市场上,上市公司治理水平总体不高,投资者信息不对称程度较突出,存在操纵股票价格的现象.因此,基于制度条件差异,国外成熟股市研究的理论结论并不一定适合于我国沪深股市.尤其是大机构的操纵股票问题,首先会导致成交量和换手率不能真实反映股票的流动性成本,这在一定程度上可能会导致与理论解释相悖的实证结果;其次,即使在交易成本不发生变化的情况下,操纵股票行为本身也会导致出现股票短期收益反转的现象.

1 文献综述

对研究股票收益反转和股票流动性的相关文献进行梳理,先归纳分析有关股票收益中反转效应相关的研究文献,考察股票价值中流动性溢价的相关文献,最后整理关于股票收益影响因素中反转效应与股票流动性之间关系的相关研究成果.

1.1股票收益中的反转效应

股票收益的反转最早出现在De Bondt和Thaler[25]和De Bondt和Thaler[26]的文章当中,他们的研究表明将过去表现较差的股票作为输家组合,将过去表现较好的股票作为赢家组合,如果同时持有两个投资组合若干年后,输家组合的收益将会好于赢家组合的收益.之后,Jegadeesh[27]和Lehmann[28]的研究表明当持有期小于1个月的情况下,输家组合的收益也会好于赢家组合的收益.最近,Da等[23]的研究表明基于行业内的输赢分组所得到的反转策略收益会更加的显著.

按照弱有效市场假说,股票的历史交易信息并不能用来预测股票的预期收益.然而,反转策略的投资收益基于股票价格的历史信息,这必然严重违背弱有效市场假说.一直以来,理论界都在试图使用其他风险因子来解释这种异象,但最终却没有找到这样的因素,在Fama和French[6]提出3因素模型后,Carhart[7]以股票的历史收益为基础构造了动量因子,并基于此提出了4因素模型.

1.2股票流动性溢价

根据Amihud和Mendelson[15],流动性反映了交易一定量股票所需要的时间和成本,流动性较好的股票迅速交易一定量股票所需要的成本较小,或者在一定交易成本下所需交易时间较短.由于流动性不能在市场上直接观测到,所以必须构造指标来间接反映股票的流动性大小.到目前为止,许多文献提出了各种流动性指标,如相对买卖差价(股票的最低卖价与最高买价之差再除以买卖中间价)来反映股票的流动性大小.当交易数量不大时,这个指标可以用来衡量该股票交易成本.还可以使用Kyle[29]的lambda指标,它衡量单次交易对股票价格的影响.

然而,上面两个指标的构建需要大量高频数据,这在许多市场上都是很难获得的.所以需要尝试着构建其他一些低频指标来解决数据可得性问题.一种选择是使用股票的成交额作为股票流动性的指标,例如Brennan等[17]等等;另一种是使用股票的换手率(股票成交量除以在外流通的股票数量)作为流动性指标,例如Amihud和Mendelson[15]等等.这两个指标衡量在市场上找到批量交易对象的容易程度.另外,Amihud[18]使用股票收益绝对值与成交金额的比值作为股票流动性的指标,实际上反映了股票非流动性大小,衡量单位成交金额对价格的影响.由于我国沪深股票市场的特殊性和流动性低频指标的多样性,张峥等[21]使用我国数据研究了这些低频指标的适用性,其研究表明Amihud[18]所构建的指标与相对买卖差价指标的相关性最高,比较适合作为构建我国沪深股票流动性因素的低频指标.

在研究股票流动性与股票收益的关系上,Amihud和Mendelson[15]是最早的文献之一,他们发现股票的买卖差价,即股票非流动性大小,对经风险调整后股票收益有正向预测作用.之后,大量的文献使用不同流动性指标进一步证实了股票流动性与股票收益的这种关系.例如,Brennan和Subrahmanyam[30]使用了不同的非流动性指标,发现这些非流动性指标都对股票收益呈正向影响.Brennan等[17]使用成交额作为流动性指标,对经3因子调整后的股票收益有负向预测作用.Amihud[18]使用股票收益率绝对值与当天成交金额的比值作为股票非流动性指标,发现其对股票的预期收益同样有显著正向作用.

1.3股票收益反转与股票流动性

许多文献都间接表明股票收益反转效应可能是由股票流动性作用引起的.例如,以北美数据为研究对象,Subrahmanyam[31]发现换手率对股票收益的影响依赖于股票的历史收益;如果过去一段时间股票表现较好,那么其换手率对股票未来收益有正向作用,反之,如果股票表现较差,其换手率对股票未来收益则产生负向作用.Pastor和Stambaugh[14]直接将股票日收益反转的程度作为股票流动性的指标;在给定成交金额下,次交易日的股价反转程度越大则股票的非流动性越大.以我国沪深股票数据为研究对象,张维和梁朝晖[32]应用格兰杰因果性检验等方法研究了股票流动性与股票收益的动态关系,发现股票收益率是股票流动性的格兰杰原因,而股票流动性不是股票收益率的格兰杰原因;收益率的增加会迅速引起流动性的增加,说明投资者可能随着股票价格的涨跌而进出市场,这意味着股票的历史收益可能会通过影响股票流动性的变化而间接对股票的预期收益产生影响.

2 模型与假设检验

根据以往基于股票收益的研究文献,可以确定一般股票的收益函数的表达为

(1)

以此为基础可以确定有关收益相关影响因素,进而设定一般化的随机模型来研究股票收益反转的流动性解释.

Rit=αt+x1t×Betait+x2t×lnMEit+

x3t×BE_MEit+x4t×Reversalit+

x5t×ILLIQit+eit

(2)

进一步表达为

(3)

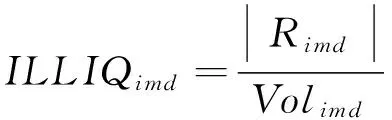

其中下标t代表第t期;Exretit,Betait,lnMEit,BE_MEit,Reversalit和ILLIQit分别为第t期第i只股票的超额收益率、市场收益的Beta系数、市值大小、账面市值比率、历史收益大小以及非流动性指标;Interceptt,bet,lmt,bmt,rst和lqt为相应变量的系数,下标t表示他们是随机的,不同t可能有不同的值,然而,各系数的期望值却是常值,代表了各变量风险溢价的期望值,且不同的理论对其有着不同的检验要求.其中ILLIQit也可分别由Turnoverit和volit代替,Turnoverit和volit为第t期第i只股票的流动性指标.下面具体介绍各变量的计算方法.

首先,整理与股票收益反转相关的实证文献,并提出我国沪深股票市场上存在着反转效应的假设检验;其次,考察与流动性溢价相关的文献,提出我国沪深股票市场上存在着流动性溢价的假设检验;最后,深入研究反转效应与股票流动性之间的关系,提出我国沪深股票市场上流动性因素是解释股票收益反转效应的风险因素的假设检验.

由于当前文献的研究结果都只是间接的表明股票收益反转效应可能是由股票流动性的作用引起的,但是,实际情况真的如此吗?当前的研究还未给出直接的答案.本文使用上面的一般模型将直接对此进行检验.如果股票流动性是解释股票收益反转效应的潜在风险因素,那么将股票流动性因素加入到研究股票收益反转效应的回归方程后,股票收益的反转效应会显著降低.

(主体假设)H1加入股票的非流动性(或流动性)因素将显著地降低股票收益的反转效应,股票流动性是解释我国大陆股票收益反转效应的潜在风险因素.

具体来讲,在式(3)中,比较不包含流动性变量ILLIQit时的Reversalit风险溢价的期望值E[rst]与包含ILLIQit的E[rst]之间的关系.如果股票流动性是解释我国大陆股票收益反转效应的潜在风险因素,那么后者与前者比较其绝对值会显著减小.

另一方面,在考察H1之前,首先要确立在中国沪深股票市场上收益反转效应和流动性溢价效应是否同时存在.只有中国沪深股票市场上存在着收益反转效应,才有研究的必要性,同时,只有中国沪深股票市场上存在着流动性溢价效应,反转效应才有可能由股票的流动性因素来解释,因此,有必要设立如下两个前提假设,并以此作为H1的前提.

(前提假设)H2股票的历史收益与股票的未来短期收益之间存在着负相关关系,我国沪深股票市场存在着收益反转效应.

具体来讲,在式(3)中,检验在不包含流动性变量ILLIQit时,Reversalit风险溢价的期望值E[rst]是否显著为负,即是否E[rst]<0.

(前提假设)H3股票预期非流动性(或流动性)对股票收益有正向(或负向)预测作用,我国沪深股票市场存在着流动性溢价效应.

具体来讲,在式(3)中,检验在不包含股票过去收益变量Reversalit时,ILLIQit风险溢价的期望值E[lqt]是否显著为正,即是否E[lqt]>0.若ILLIQit分别由Turnoverit和volit代替,检验是否E[lqt]<0,因为两者代表的是股票流动性的大小.

3 数据描述与实证方法

3.1数据描述

选择1997-01~2013-11之间的我国沪深A股市场的数据,具体包括深圳A股和上海A股(不包括创业板数据).数据全部来源于CSMAR数据库系统.月度股票价格为当月最后一个交易日的收盘价格.由于不能直接观测到市场的预期,所以使用考虑现金红利的月度股票收益率作为股票的预期收益率.根据这些数据构造了如下一些变量.

Exret:股票的月度预期超额收益率,即股票的月度预期收益率减去当月的无风险利率.日度无风险利率来源于CSMAR所提供的无风险利率文件,选取当月第1个交易日的月度化无风险利率作为当月的无风险收益率,并用此来构造Exret变量.

Beta:股票的CAPM beta值.数据来源于CSMAR系统的中国沪深股票市场风险评价系数β数据库(GTA_BETA).

lnME:股票的规模.其具体为上市公司前一个月月末股票流通市值的自然对数.

BE_ME:股票账面市值比.为了实现信息的可得性,选取每年的年报账面价值作为第2年7月到第3年6月的账面值,这样可以保证在这个期间所有股票的年报都已经发布,并且可以由公众获得;与账面价值对应,选取每年年末的市值数据作为第2年7月到第3年6月的股票市值;将前者与后者的比值作为账面市值比BE_ME.

Reversal:股票过去两个月的累计收益率.反转效应意味着股票的历史收益对股票的预期收益有反向作用;研究发现过去(1-6)个月期间的累积收益都与未来股票超额收益率有负向关系,而2个月的累积收益对未来股票收益的影响最为稳健,故选择2个月的累积收益来研究我国沪深股票市场的反转效应.

由于市场的高频数据难以获得,所以使用低频流动性指标来代表股票的流动性.同时,为了防止单一流动性指标对实证结果可能造成的偏颇,在研究中使用了下面3个文献中普遍使用的低频流动性指标,这3个指标从不同角度体现了资产流动性的内涵.

Vol:股票过去6个月的平均月交易金额(单位为:10亿元).这个指标衡量的是投资者在进行大量交易时找到交易对手的难易程度.Glosten和Harris[34]与Brennan和Subrahmanyam[30]的研究表明股票的成交金额体现了股票流动性的重要方面.

Turnover:股票过去6个月的平均月换手率.Amihud和Mendelson[15]和Sadka[35]使用这个指标代表股票的流动性.

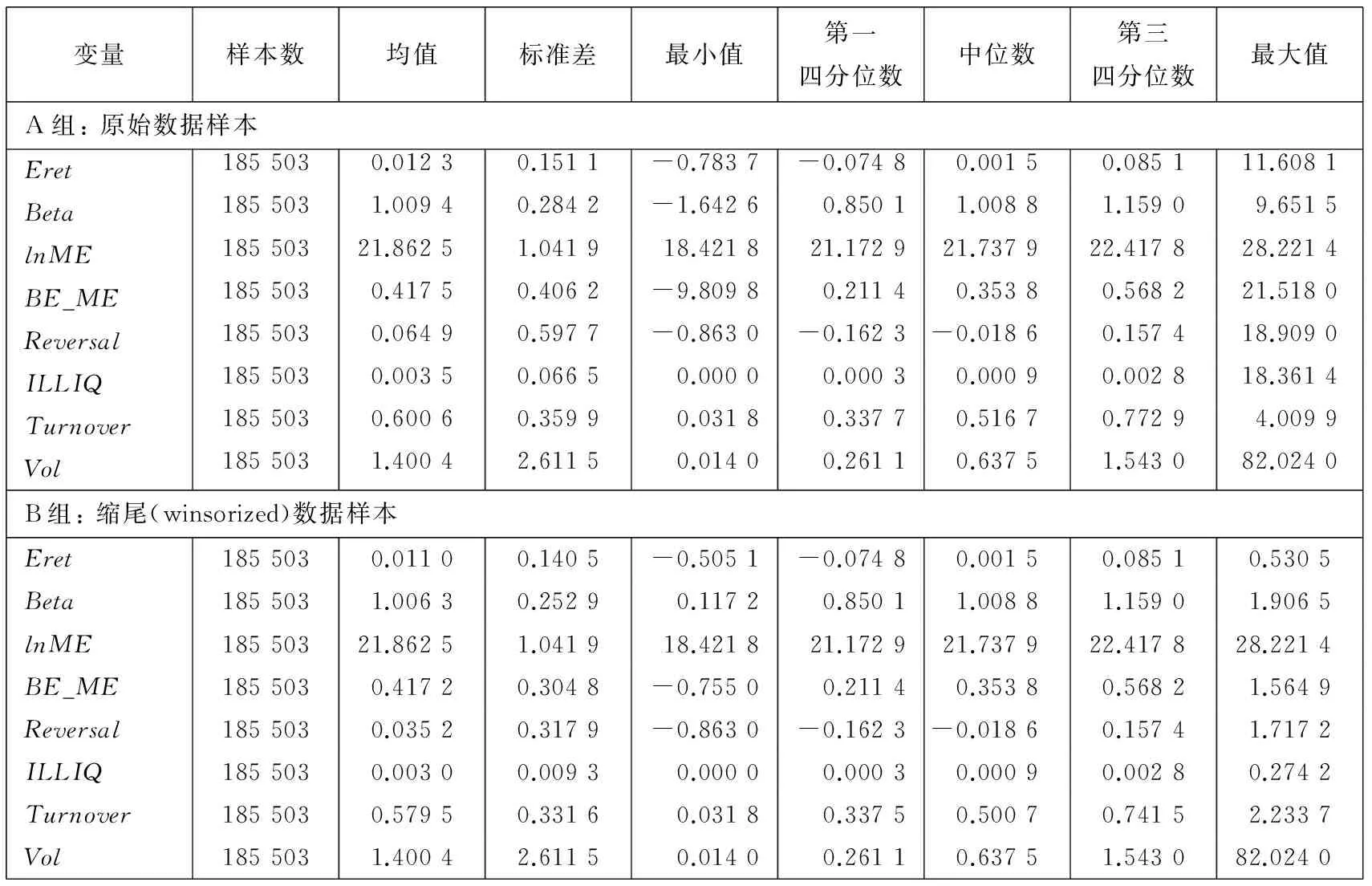

表1给出了上述变量的统计性描述.其中A组给出是原始数据下各变量的统计性描述,B组给出的是对异常值进行缩尾(winsorized)处理后各变量的统计性描述.在B组中将每一个变量的原始数据中高于或低于其均值3个标准差的数值设置成为均值加上或减去3个标准差,这种处理是为了降低某些极值数据(可能由观测误差,股票的特殊性等等原因造成)对结果可能产生的影响.将B组和A组对比,即可明白这种处理的重要性.例如,在未经缩尾处理的股票超额收益率Exret的范围是-78.37%到1 160.81%,可以发现其中某些数据是不合常理的.然而,经过缩尾处理后的数据变得较为合理些,Exret的范围变为-50.51%到53.05%.另外从B组可以发现各个变量的取值也大致符合预期,例如Beta的均值和中值都接近于1,分别为1.006 3和1.008 8;账面市值比BE_ME的均值和中值分别为0.417 2和0.358 3,也都是比较合理的.

表1 各变量的统计性描述

3.2研究方法

在实证金融中,Fama-Macbeth回归方法[36]是比较常用而且有效的方法,该方法在资产定价因素的研究和识别方面应用广泛.为了与其他相关研究保持一致性同时也能够与其结果进行比较,采用这种方法来研究股票收益的反转效应和股票流动性溢价问题;而且由于这种方法实质上是线性回归,可以用它来考察股票收益的反转效应与股票流动性之间是否存在着共同的信息.

一般来讲,在没有CAPM beta的情况下,Fama-Macbeth方法分为两步.首先,将每一个股票的超额回报对市场的超额回报在时间序列上进行线性回归,其回归系数作为每一个股票的CAPM beta值;其次,按时间逐一将各股票的超额回报对要考察的风险因素以及CAPM beta进行横截面线性回归.在第二步回归后,将得到各因素回归系数的时间序列,利用这些系数的时间序列,可以评估这些风险因素在资产定价中的重要性.

Fama-Macbeth方法相对于标准的面板数据混合估计方法而言有两个优点,一是它考虑了面板数据在横截面上的相关性,另一个是它允许风险因素随时间变化,这些是Fama-Macbeth回归方法在资产定价实证中流行的原因.然而,Fama-Macbeth方法却并没有考虑面板数据在时间序列上的相关性.一般来讲,只要数据采样频率足够的短,这一缺点所产生的偏差可以忽略不计.从这个方法考虑,不能使用过长的数据采样频率,例如季度或年度数据.但是,如果数据采样频率过短,则会增加数据非风险因素的成分,从而不利于识别出正确的风险因素.基于这两方面的原因,选取月度数据作为研究对象.

共有203个月的数据,所以对于每一个风险因素的系数Interceptt,bet,lmt,bmt,rst和lqt,Fama-Macbeth回归将产生203维的时间序列.将每个时间序列的均值作为相应风险因素对股票超额回报的解释系数,并用其样本t值来评估其风险因素的解释系数在统计上是否显著,从而决定这种风险因素在资产定价中的重要性.

如果股票的历史收益Reversal和股票流动性之间蕴涵着相同的信息,那么在含有Reversal的回归中加入股票流动性因素后,Reversal对股票超额收益的解释力度将会有显著下降;同理,在含有股票流动性因素的回归中加入Reversal后,股票流动性的解释力度也应有显著下降.整体研究就是用这种逻辑来研究股票流动性因素是否是我国沪深股票收益反转效应的重要解释因素.

4 实证分析

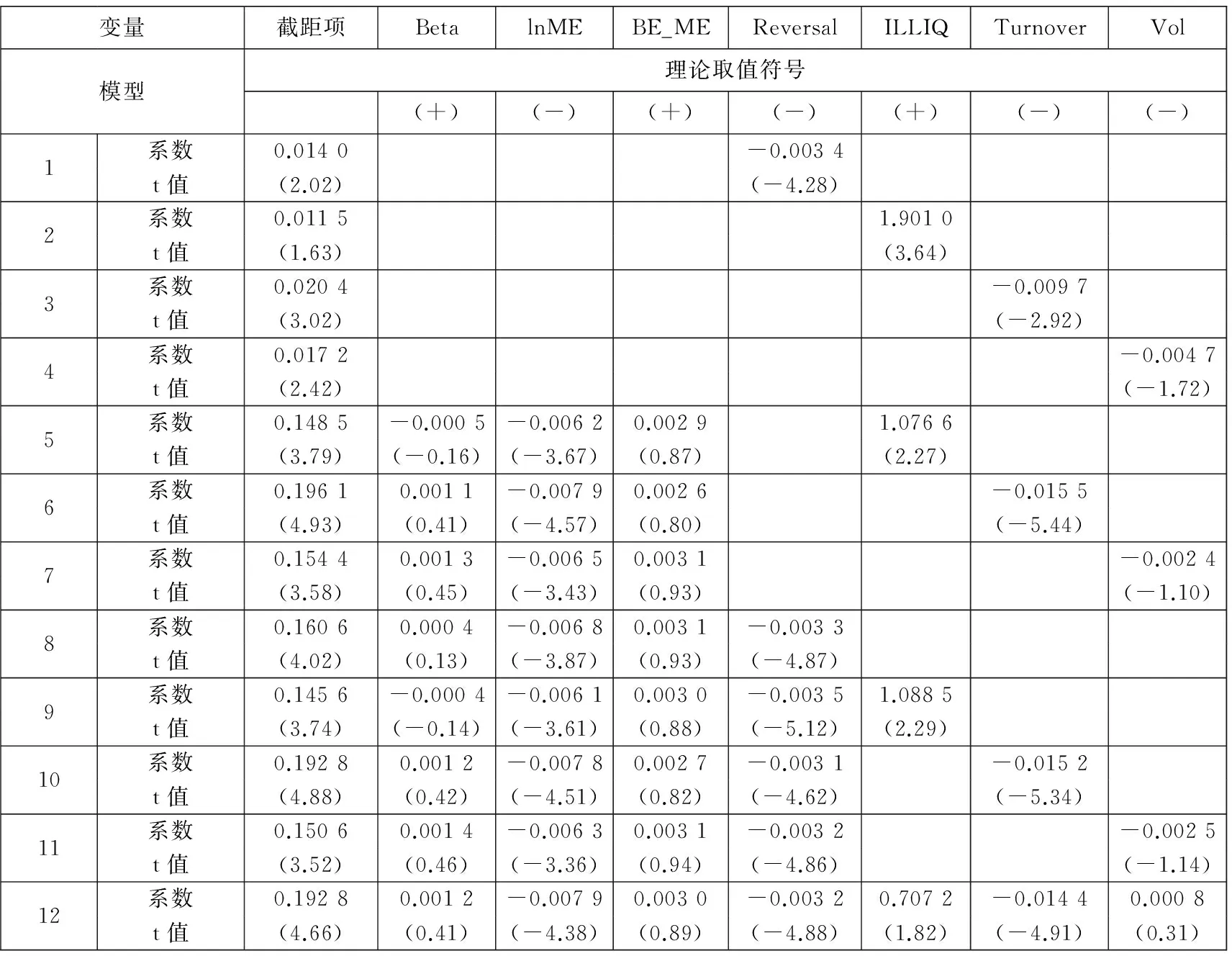

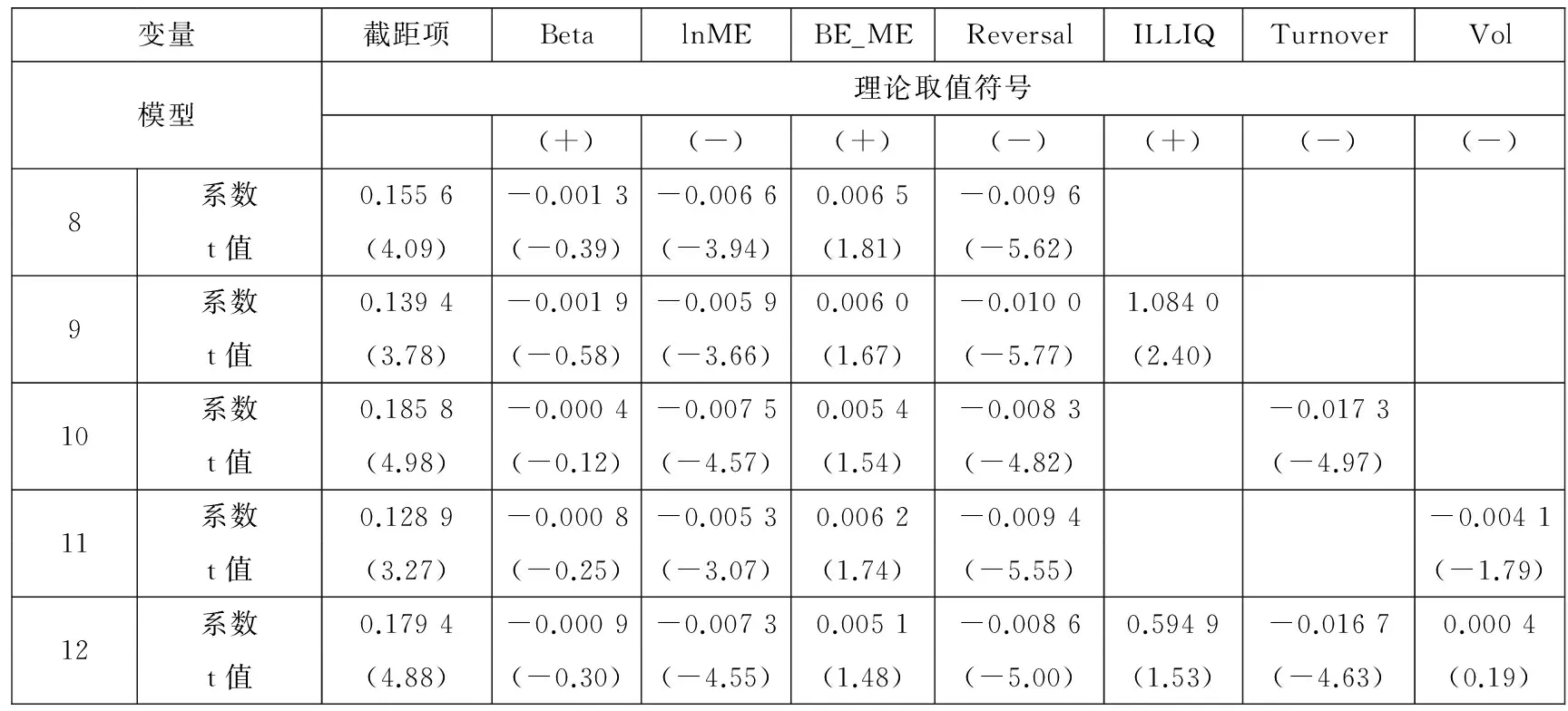

与所提出的3个假设检验相对应,考察了3大类Fama-Macbeth回归模型.在考察股票收益反转效应的流动性解释之前,首先要确立中国沪深股票市场上的收益反转效应和流动性溢价效应,所以在第1类模型中,考察股票历史收益Reversal对股票超额收益的解释作用;对这类模型,将模型式(3)中剔除股票流动性因素ILLIQ,只将Reversal(单独或者与Fama-French 3因子一起)加入到模型当中.在第2类模型中,考察股票流动性对股票超额收益的解释作用;这类模型中,在模型式(3)中剔除Reversal变量,只将股票的流动性因素(单独或者与Fama-French 3因子一起)加入到模型当中,其中股票的流动性因素分别由ILLIQ、Turnover和Vol来代替.最后,研究流动性因素的加入是否显著地减少股票收益反转效应;这类模型中,同时将Reversal和股票流动性指标(ILLIQ、Turnover或Vol)加入到模型中.总而言之,研究共考察了12个模型,表2和表3分别给出了在原始数据下和在缩尾数据下这些模型的回归结果.

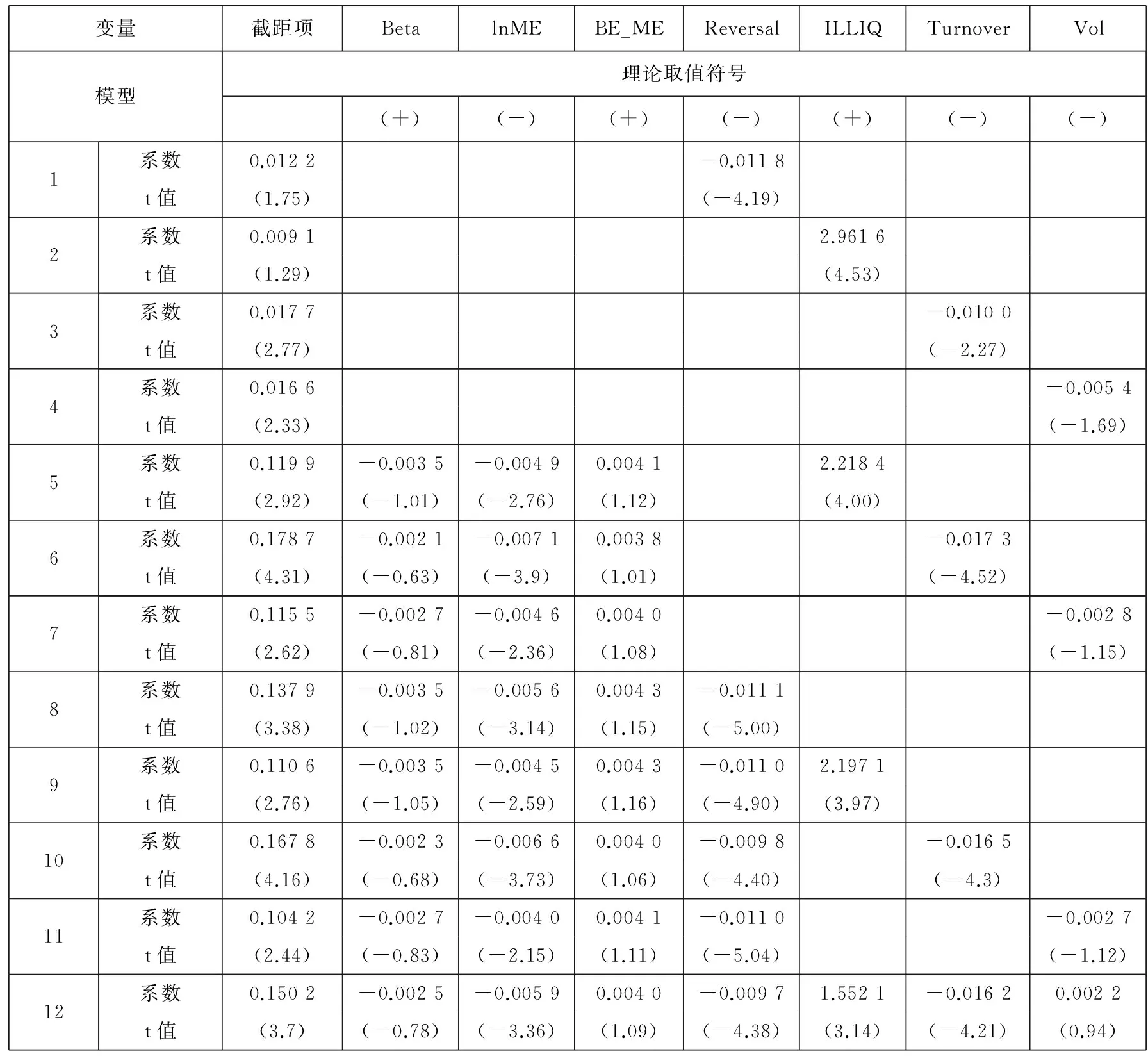

表2 原始数据样本下Fama-Macbeth回归结果

4.1股票收益反转效应

模型1和模型8考察了股票的历史收益Reversal对股票超额收益Exret的解释作用.从表2和表3中模型1的回归结果中,可以看出,Reversal对Exret具有负向解释作用,且这种解释作用是显著的,Reversal系数的t值在原始数据中为-4.28,在Reversal数据中为-4.84;模型8的结果表明,在控制了Fama和French[6]所提出的三因子后,Reversal对Exret仍然具有显著的负向解释作用,Reversal系数的t值在原始数据中为-4.87,在缩尾数据中为-5.65.所以,模型的回归结果支持了前提假设H2,可以得出结论,在我国股票市场上存在着显著的收益反转效应.

另外,CAPM beta、股票市值和账面市值比这三个公认的风险因素的加入并没有显著减少我国股票收益的反转效应.由模型1到模型8,Reversal的系数的绝对值只有微小的下降,但是其显著水平却有所提高,说明在我国股票市场上股票收益的反转效应并不能由Fama和French[6]所提出的三因素模型来解释,这样的结果与现有文献的结论是一致的.

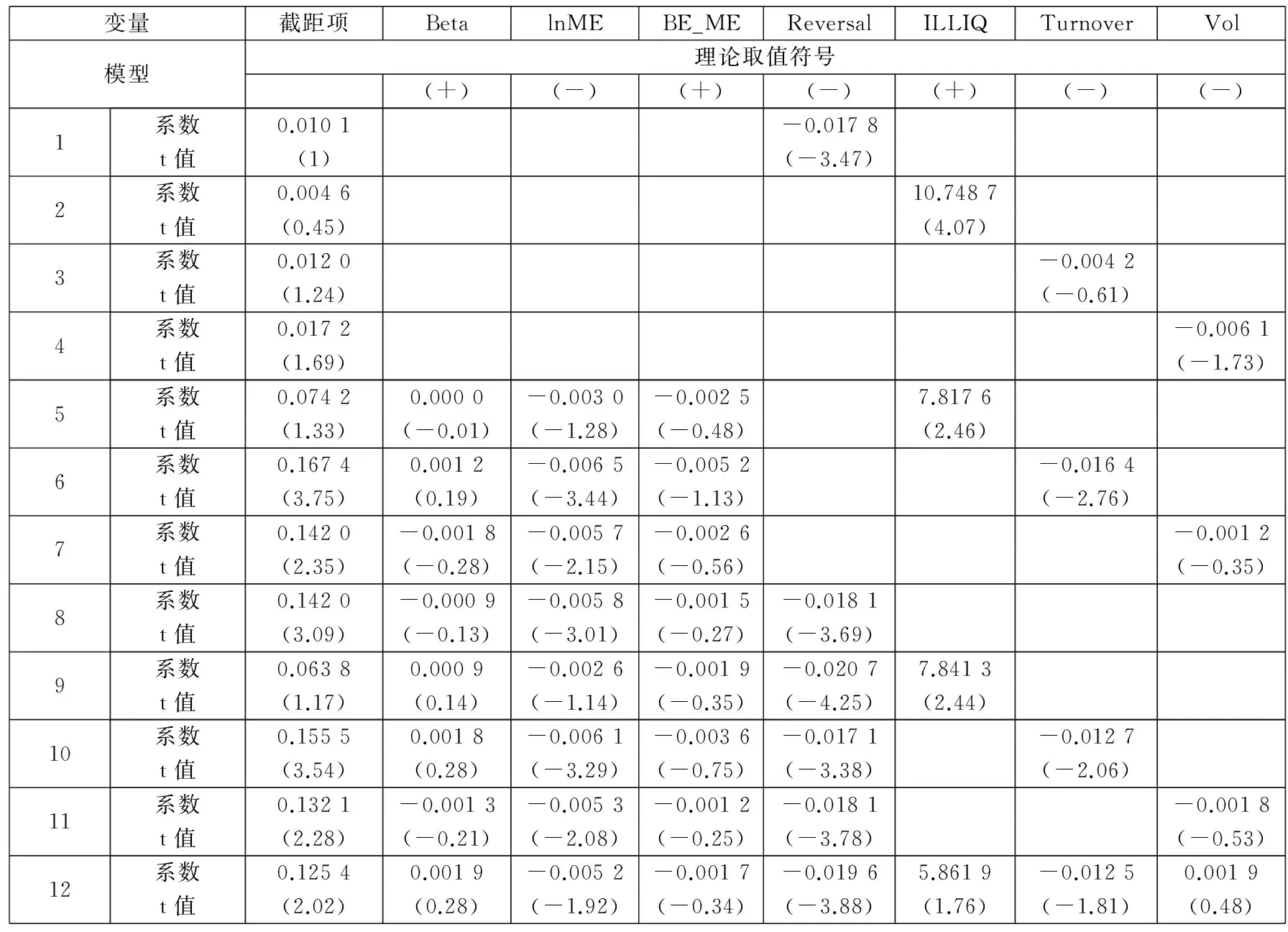

表3 缩尾数据样本下Fama-Macbeth回归结

4.2流动性溢价

在模型2,模型3和模型4中,逐一加入3个流动性指标,来考察各流动性指标对股票超额收益率的解释作用;在模型5,模型6和模型7中,控制Fama和French[6]所提出的3因子后来考察各流动性指标的预测作用.如果一只股票具有较高的非流动性ILLIQ,那么投资者对这只股票有较高的非流动性预期,所以要求其提供较高的超额收益来补偿其流动性风险.这样,可以预期ILLIQ对Exret有正向解释作用,Vol和Turnover则有负向的解释作用.

表2和表3中,模型2,模型3和模型4的回归系数结果支持了本文的理论预测,然而显著性水平却各有不同.Amihud[18]非流动性指标ILLIQ和股票换手率指标Turnover都对股票的超额收益率Exret有显著的预测作用,但是成交金额指标Vol对Exret的预测作用并不显著,例如在缩尾数据中(表3),Vol系数的t值为-1.84,在原始数据中(表2)也只有-1.72.模型5,6和7的结果与之类似,在控制Beta,lnME和BE_ME3个因子后,ILLIQ的显著性尽管有所减弱,但仍然是显著的;值得注意的是,Turnover的显著性出现了较大幅度的增加,例如,在缩尾数据中(表3),Turnover的t值由模型3的-2.87变为模型6的-5.33;Vol在加入3因子之后变得更加的不显著,以缩尾数据(表3)的结果为例,其t值由模型4的-1.87变为模型7的-1.36.

总体而言,上述模型的结果支持了H3,表明流动性差的股票具有较高的预期收益率,我国沪深股票市场存在着流动性溢价.除此之外,成交金额指标Vol并不是很好的流动性指标.在上述模型中,尽管它对股票预期超额收益的作用方向符合流动性溢价的特征,但是这种特征并不显著,而且,在将所有流动性指标都加入到模型中(即模型12)时,它的作用完全被其他两个指标所吸收,甚至其作用方向也发生了改变,例如,在缩尾数据中(表3),模型12的Vol系数是0.000 8,其t值为0.41.

4.3反转效应与流动性

在前两部分,初步得出结论,在我国沪深股票市场上既存在显著的反转效应,又存在着显著的流动性溢价效应.在本节,进一步研究股票流动性因素加入回归模型后对反转效应的影响.模型8将股票历史收益Reversal加入到了Fama和French[6]的3因素模型当中,发现Reversal的系数为负,且在统计上是显著的.在这节,模型9,模型10和模型11分别将3个流动性指标加入到了模型8当中来考察各流动性指标是否包含了与Reversal相同的信息.

张维和梁朝晖[32]应用格兰杰因果性检验等方法研究了股票流动性与股票收益的动态关系,发现股票收益率是股票流动性的格兰杰原因,而股票流动性不是股票收益率的格兰杰原因;收益率的增加会迅速引起流动性的增加,说明投资者可能随着股票价格的涨跌而进出市场,这意味前期上涨幅度较大的股票会吸引更多投资者的关注,而更多的投资者会带来更多的流动性,相反,前期下跌幅度较大的股票逐渐无人问津,导致其流动性下降.从直觉上,观测到的股票收益反转效应可能是由股票流动性变化导致的,所以本文预期在加入流动性后股票收益反转效应将会显著减少.

然而,模型9的回归结果并没有支持这样符合常理的预测.模型9的结果表明,加入ILLIQ后反转效应并没有减弱反而有略微的增强;Reversal系数的绝对值和其t值的绝对值都有微微的增加,以表3报告的缩尾数据为例,模型8中Reversal系数和t值分别是-0.009 8和-5.65,而在模型9中,它们分别变为-0.010和-5.83,在表2报告的原始数据样本中也是类似的变化.

模型10和模型11的结果也没有支持反转效应的流动性解释.模型10和模型11分别将Turnover和Vol加入到了模型8中.尽管Reversal的系数和t值的强度有所减弱,但是这种减弱非常微弱,不足以支持反转效应的流动性解释.仍以表3报告的缩尾数据为例,在加入Turnover后,Reversal的系数和其t值从模型8的-0.009 8和-5.65变为模型10的-0.008 4和-4.80;在加入Vol后,他们变为模型11的-0.009 4和-5.53,表2报告的原始数据样本也有类似的结果.鉴于张峥和刘力[37]发现在我国沪深股市上Turnover不仅反映了股票的流动性还反映了市场上的其他定价因素,而且,在本文中发现Vol也不是一个很好的流动性指标,所以可认为Reversal解释力度的下降不能由流动性因素来解释.

模型12将所有3个流动性指标同时加入到了模型8中.与模型10和模型11的情况相似,尽管Reversal的系数和t值的强度有所减弱,但是这种微弱的减弱不足以将其归因于流动性因素.另外,模型12中各流动性指标的解释力度都有下降,这说明这3个指标包含了一些相同的信息;然而他们减弱的幅度各有不同,ILLIQ和Vol的解释作用变得不够显著,但Turnover的作用仍旧是显著的,这样的结果与张峥和刘力[37]的研究是一致的,股票换手率Turnover反映了市场上除流动性因素以外的其他因素.

总之,本节的研究结果不支持H1,加入流动性因素并没有显著减弱股票收益的反转效应,这意味着流动性因素可能并不是我国大陆股票收益反转效应的潜在解释因素.

5 稳健性检验

在这部分,将针对不同的样本做稳健性检验,由于股票收益反转和流动性溢价在其他研究文献中基本上已经达成共识,所以将注意力集中在检验所提出的H1上,即流动性因素的加入是否会显著减弱我国大陆股票收益的反转效应.

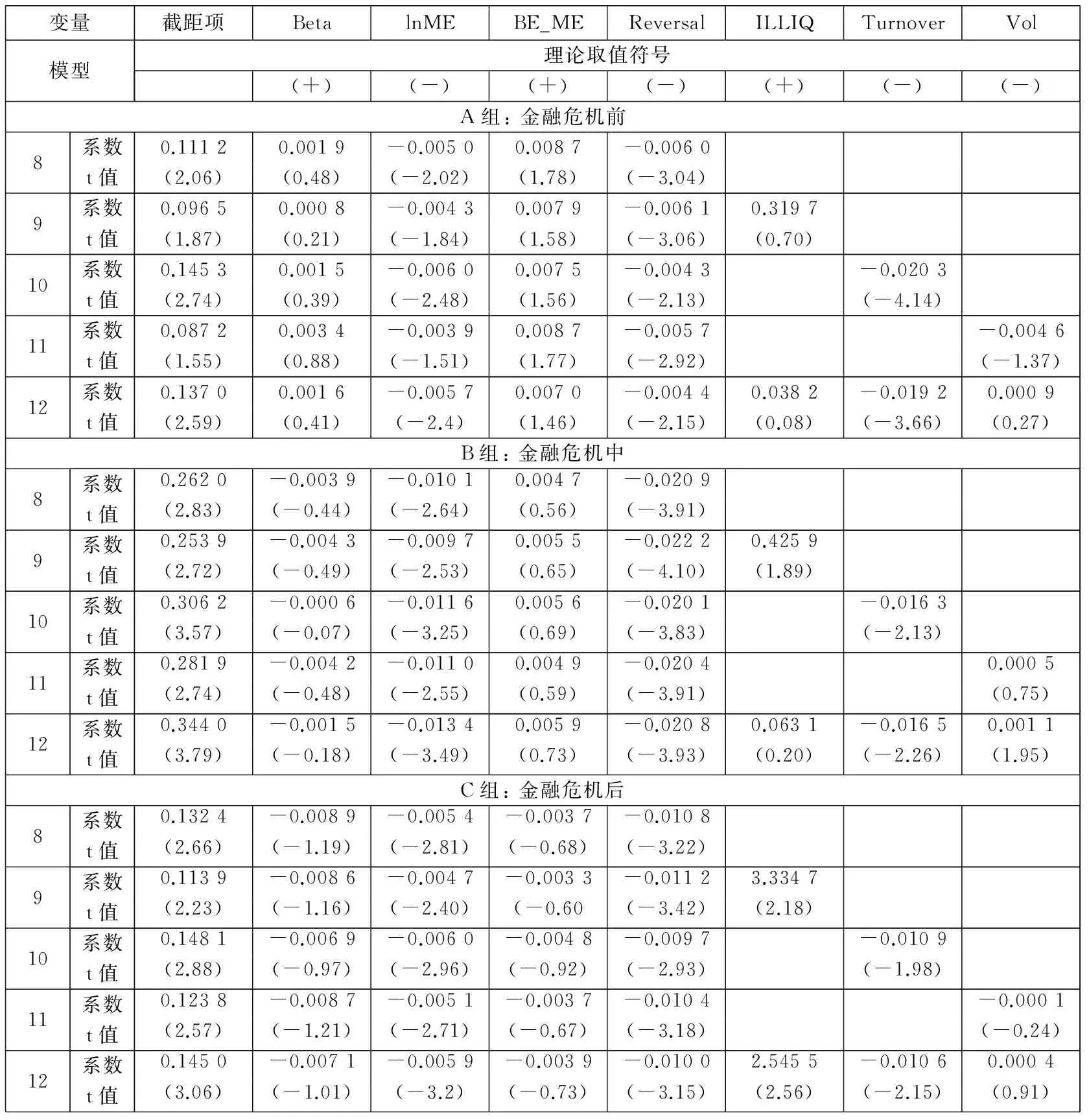

首先,考虑在金融危机期间金融市场可能是无效率的,从而会减弱风险因素对股票预期超额收益的预测作用,所以将整个样本时间分为3段来考察.第1段是从1997-01~2006-12的样本,对应着金融危机前的时间段;第2段是从2007-01~2009-12的样本,对应着金融危机中的时间段;第3段是从2010-01~2013-11的样本,对应着金融危机后的时间段.

对于每一时间段上的样本,同样考察了原始数据样本和经缩尾处理后的数据样本.由于原始数据的结果与缩尾数据的结果相似,所以,只报告出经缩尾处理的数据样本的结果,并且只报告出一些关键模型的结果.表4中的A,B和C组分别报告了金融危机前、中和后的模型在缩尾数据上的回归结果.

表4 不同时间段缩尾数据样本的回归结果

在表4中,模型8将股票的历史收益Reversal加入到了张峥和刘力[37]、Fama和French[6]的3因素模型当中,目的是考察我国大陆股票的反转效应.由A,B和C组的结果可知,我国大陆股票的收益反转效应在金融危机前、中、后都是显著的.模型9,模型10和模型11分别将3个流动性因素加入到模型8当中,模型12将全部3个流动性指标加入到模型8当中.与主检验的结论相同,无论在金融危机前、中、后哪个样本时间段上,表4的结果都不支持本文的H1,流动性因素的加入并没有显著减少我国大陆股票反转效应的强度.

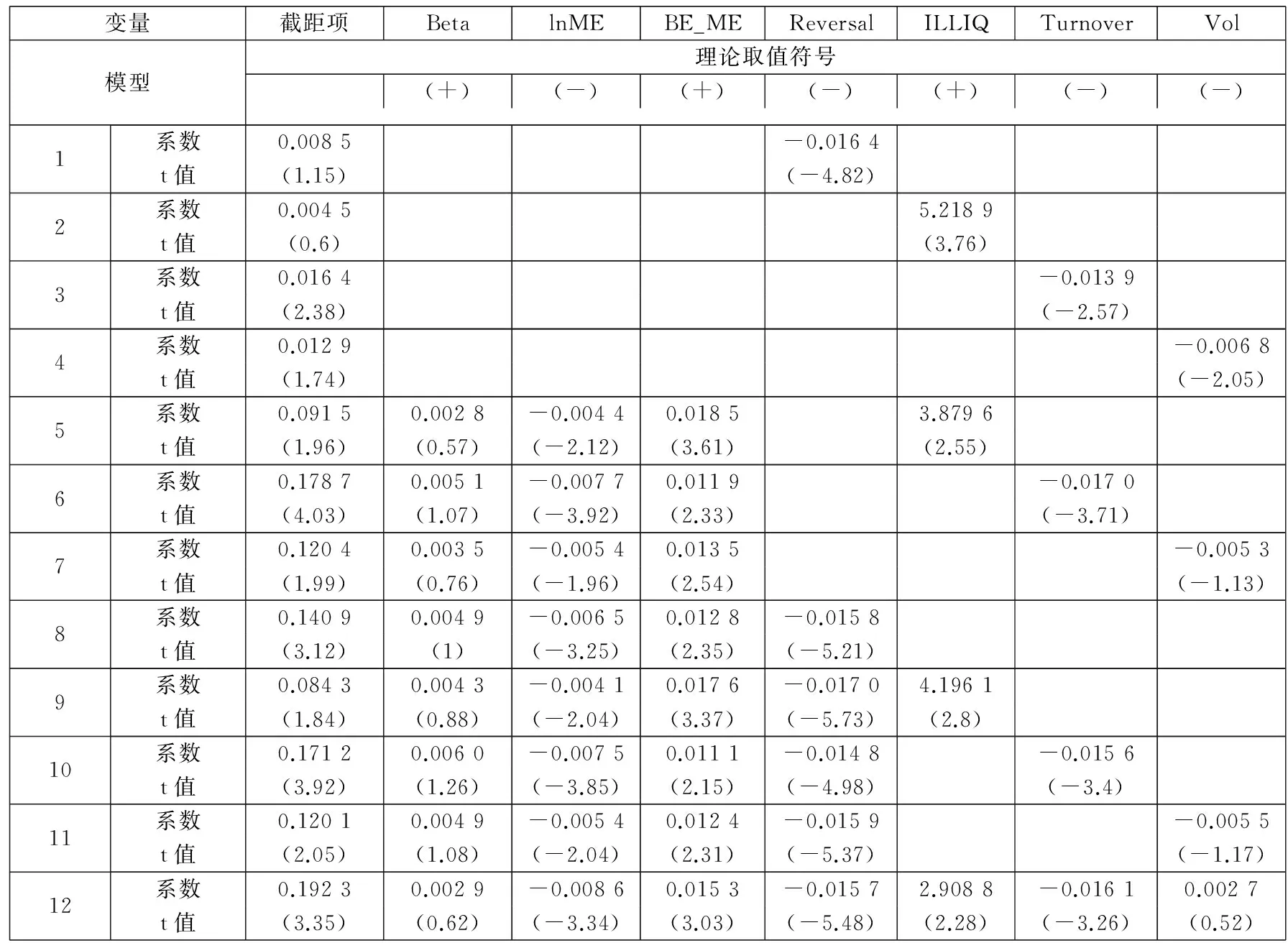

其次,由于金融行业特殊的资产负债结构,金融企业与非金融企业的账面市值比率BE_ME可能缺乏可比性,所以许多文献在使用Fama和French[6]3因素模型时将金融企业的股票排除在外.鉴于此,也对非金融企业样本的结果进行了稳健性检验.表5报告了数据经缩尾处理后的非金融企业样本的模型回归结果,各模型的设置与表4相同.从中可以看出,股票的收益反转效应依然存在,且流动性的加入并没有显著减弱反转效应的强度.

表5 缩尾非金融企业样本的回归结果

表6 各行业回归的起始月

可以看出,以上的稳健性检验结果表明,关于我国大陆股票收益反转效应、股票流动性溢价以及两者之间关系的主要结论并没有随着样本区间和样本股票的变化而发生改变.

6 结束语

股票收益反转流动性解释主要是基于Campbell等[13]的理论,认为成交量的增加反映了市场上一部分投资者的风险厌恶程度增加,需要卖出股票,但是为了使得另一部分提供流动性的投资者愿意购买更多的股票,股票价格必须下降以提供较高的预期收益,这样股票收益的反转是对那些提供流动性的投资者的流动性补偿,所以成交量的大小对股票短期收益反转有一定的预测作用.如果将成交量作为股票的流动性指标,那么从理论上讲,股票流动性对股票短期收益反转应具有一定的解释作用.但是,Campbell等[13]的理论模型有个前提条件,即投资者是股票价格的接受者,且投资者所拥有的信息是同质的.然而,其前提条件在我国沪深股票市场上可能并不成立,从而导致股票收益反转的流动性解释在我国并不适用.

在我国沪深股票市场上,一方面,投资者相当于发达国家市场的投资者来说有差异,而且市场上的投机气氛相对来说比较浓厚,价值投资者的比例比较低;另一方面,我国上市公司的公司治理水平总体不高,投资者信息不对称程度较突出;这导致了在我国沪深股票市场一些机构或主体操纵股票以影响股价的现象比较普遍.这就意味着我国金融市场中存在股票价格的操纵者,并且投资者的信息存在着严重的异质性.我国沪深股票市场的这种特征可能会通过两种途径来干扰股票流动性因素对股票短期收益反转现象的解释.

由于我国沪深证券市场的信息不对称性比较严重,上市公司与大机构联合起来共同操纵股票价格的现象比较普遍,他们通过上市公司发布利空或利好消息,操纵股票的主体或机构利用对倒手法人为地制造成交量、换手率等流动性指标来影响投资者对未来公司现金流的判断.按照传统金融理论,在没有内幕信息的情况下,投资者的偏好突然发生变化的可能性很小,所以投资者对一只股票的供给和需求不可能发生突然的巨大变化,从而不会导致成交量的巨额增加[13];然而,可以发现在一般情况下,当一只股票的价格有快速上升的情况下,上方的卖盘会突然增加,但是价格在主动买盘的推动下是向上急升的;所以推测股市上成交量以及流动性的大幅度变化很有可能是其他机构与操纵股票的主体或机构对倒的结果,这样流动性指标不能正确地反映股票的正常交易成本,从而可能导致在中国沪深股市上得不到支持股票收益反转的流动性解释的证据.而且,大机构操纵股票进行大规模的交易,对股价会产生一定程度的冲击.无论交易成本即股票流动性,是否发生变化,这种冲击都会产生收益反转的现象(具体分析见附录2).

总之,本文对我国沪深股票市场上股票收益的反转效应、股票流动性溢价以及两者之间的关系进行了考察.首先,基于现有的相关文献,提出了3个假设检验,然后,基于我国A股市场1997年1月份到2013年12月份的数据,用3类Fama-Macbeth回归模型对所提出的这3个假设进行了检验.回归结果支持了两个前提假设(H2和H3),但没有对主体假设(H1)给予足够的支持,甚至有的结果与H1完全相悖.具体来讲,在我国沪深股票市场上存在着显著的反转效应,股票的历史收益与其预期超额收益之间存在着显著的负相关关系;股票非流动性对股票超额预期收益存在着较强的正向作用,这意味着我国沪深股票市场上存在着流动性溢价效应;然而,流动性的加入却没有显著减弱我国大陆股票反转效应的强度,这意味着流动性因素可能并不是我国大陆股票收益反转效应的潜在解释因素.

由于我国沪深股票市场上的特征违背了国外理论模型的前提假设条件,所以在我国金融市场上股票短期收益反转的流动性解释可能并不适用.首先,认为市场上普遍存在着的大机构操纵股票的现象会导致成交量和换手率不能真实反映股票的流动性成本,这在一定程度上可能会导致与理论解释相悖的实证结果;其次,通过建立股票供求模型发现,即使在交易成本不发生变化的情况下,操纵股票行为本身也会导致出现股票短期收益反转的现象.

理性金融理论认为投资者是理性的,市场上存在许多种无法分散的系统风险,股票超额收益的存在正是对投资者承担这些风险的补偿.为了研究股票市场上存在着的各种异象,实证资产定价模型试图找到一些风险因素来解释这些异象,这些风险因素有的是有资产定价模型理论所支撑的,有的却是基于金融学家的理论解释,但不管怎样,风险因素的解释不应出现相互矛盾的地方.股票收益的反转效应不能由Fama-French 3因素模型来解释,股票历史收益作为风险因素的解释也无法与这3个风险因素的解释取得一致.当前的许多文献试图将反转效应与股票的流动性因素联系在一起,有的文献则直接将股票的反转程度作为股票的非流动性指标.然而,与这种普遍的预期相悖,无论是主检验还是稳健性检验,本文的结果都意味着股票流动性可能并不是我国股票收益反转效应的潜在解释因素,所以,在解释我国大陆股票收益反转效应上,认为应该从市场的其他因素方面着手.

[1]Sims C A. Martingale-Like Behavior of Prices and Interest Rates[R]. Center for Economic Research, Department of Economics, University of Minnesota, 1984.

[2]Basu S. Investment performance of common stocks in relation to their price-earnings ratios: A test of the efficient market hypothesis[J]. The Journal of Finance, 1977, 32(3): 663-682.

[3]Banz R W. The relationship between return and market value of common stocks[J]. Journal of Financial Economics, 1981, 9(1): 3-18.

[4]Rosenberg B, Reid K, Lanstein R. Persuasive evidence of market inefficiency[J]. The Journal of Portfolio Management, 1985, 11(3): 9-16.

[5]Acharya V V, Pedersen L H. Asset pricing with liquidity risk[J]. Journal of Financial Economics, 2005, 77(2): 375-410.

[6]Fama E F, French K R. Common risk factors in the returns on stocks and bonds[J]. Journal of Financial Economics, 1993, 33(1): 3-56.

[7]Carhart M M. On persistence in mutual fund performance[J]. The Journal of Finance, 1997, 52(1): 57-82.

[8]Shiller R J. Stock prices and social dynamics[J]. Brookings Papers On Economic Activity, 1984, 2: 457-498.

[9]Black F. Noise[J]. The Journal of Finance, 1986, 41(3): 529-543.

[10]Stiglitz J E. Using tax policy to curb speculative short-term trading[J]. Journal of Financial Services Research, 1989, 3(2): 101-115.

[11]Summers L H, Summers V P. When financial markets work too well: A cautious case for a securities transactions tax[J]. Journal of Financial Services Research, 1989, 3(2/3): 261-286.

[12]Subrahmanyam A. Distinguishing between rationales for sshort-horizon predictability of stock returns[J]. Financial Review, 2005, 40(1): 11-35.

[13]Campbell J Y, Grossman S J, Wang J. Trading volume and serial correlation in stock returns[J]. The Quarterly Journal of Economics, 1993, 108(4): 905-939.

[14]Pastor L, Stambaugh R F. Liquidity risk and expected stock returns[J]. Journal of Political Economy, 2003, 111(3): 642-685.

[15]Amihud Y, Mendelson H. Asset pricing and the bid-ask spread[J]. Journal of Financial Economics, 1986, 17(2): 223-249.

[16]邹小芃, 黄峰, 杨朝军. 流动性风险、投资者流动性需求与资产定价[J]. 管理科学学报, 2009, 12(6): 139-149.

Zou Xiaopeng, Huang Feng, Yang Chaojun. Liquidity risk, liquidity demand of investors and asset pricing[J]. Journal of Management Sciences in China, 2009, 12 (6): 139-149. (in Chinese)

[17]Brennan M J, Chordia T, Subrahmanyam A. Alternative factor specifications, security characteristics, and the cross-section of expected stock returns[J]. Journal of Financial Economics, 1998, 49(3): 345-373.

[18]Amihud Y. Illiquidity and stock returns: Cross-section and time-series effects[J]. Journal of Financial Markets, 2002, 5(1): 31-56.

[19]苏冬蔚, 麦元勋. 流动性与资产定价: 基于我国股市资产换手率与预期收益的实证研究[J]. 经济研究, 2004, (2): 95-105.

Su Dongwei, Mai Yuanxun. Liquidity and asset pricing: An empirical exploration of turnover and expected returns on Chinese stock markets[J]. Economic Research Journal, 2004, (2): 95-105. (in Chinese)

[20]陆静, 唐小我. 股票流动性与期望收益的关系研究[J]. 管理工程学报, 2004, 18(2): 109-111.

Lu Jing, Tang Xiaowo. The relationship between liquidity and expected stock returns[J]. Journal of Engineering Management, 2004, 18(2): 109-111. (in Chinese)

[21]张峥, 李怡宗, 张玉龙, 等. 中国股市流动性间接指标的检验——基于买卖价差的实证分析[J]. 经济学(季刊), 2014, 13(1): 233-262.

Zhang Zheng, Li Yizong, Zhang Yulong, et al. A test on indirect average measures in China stock market: An empirical analysis of the direct and indirect measures of the bid-ask spread[J]. China Economic Quarterly, 2014, 13(1): 233-262. (in Chinese)

[22]Avramov D, Chordia T, Goyal A. Liquidity and autocorrelations in individual stock returns[J]. The Journal of Finance, 2006, 61(5): 2365-2394.

[23]Da Z, Liu Q, Schaumburg E. A closer look at the short-term return reversal[J]. Management Science, 2014, 60(3): 658-674.

[24]郑方镳, 吴超鹏, 吴世农. 股票成交量与收益率序列相关性研究——来自中国股市的实证证据[J]. 金融研究, 2007, (3): 140-150.

Zheng Fangbiao, Wu Chaopeng, Wu Shinong. Stock trading volume and returns serial correlation study, empirical: Evidence from Chinese stock market[J]. Journal of Financial Research, 2007, (3): 140-150. (in Chinese)

[25]De Bondt W F M, Thaler R H. Does the stock market overreact?[J]. The Journal of Finance, 1985, 40(3): 793-805.

[26]De Bondt W F M, Thaler R H. Further evidence on investor overreaction and stock market seasonality[J]. Journal of Finance, 1987, 42(3): 557-581.

[27]Jegadeesh N. Evidence of predictable behavior of security returns[J]. The Journal of Finance, 1990, 45(3): 881-898.

[28]Lehmann B N. Fads, martingales, and market efficiency[J]. The Quarterly Journal of Economics, 1990, 105(1): 1-28.

[29]Kyle A S. Continuous auctions and insider trading[J]. Econometrica, 1985, 53(6): 1315-1335.

[30]Brennan M J, Subrahmanyam A. Market microstructure and asset pricing: On the compensation for illiquidity in stock returns[J]. Journal of Financial Economics, 1996, 41(3): 441-464.

[31]Subrahmanyam A. On the stability of the cross-section of expected stock returns in the cross-section: Understanding the curious role of share turnover[J]. European Financial Management, 2005, 11(5): 661-678.

[32]张维, 梁朝晖. 中国股票市场流动性与收益动态关系研究[J]. 系统工程理论与实践, 2004, 24(10): 22-26.

Zhang Wei, Liang Zhaohui. A study of the dynamic relationship between liquidity and return in Chinese stock markets[J]. Systems Engineering-Theory & Practice, 2004, 24(10): 22-26. (in Chinese)

[33]陈青, 李子白. 我国流动性调整下的CAPM研究[J]. 数量经济技术经济研究, 2008, (6): 66-78.

Chen Qing, Li Zibai. Liquidity-adjusted capital asset pricing model in China[J]. The Journal of Quantitative & Technical Economics, 2008, (6): 66-78. (in Chinese)

[34]Glosten L R, Harris L E. Estimating the components of the bid/ask spread[J]. Journal of Financial Economics, 1988, 21(1): 123-142.

[35]Sadka R. Momentum and post-earnings-announcement drift anomalies: The role of liquidity risk[J]. Journal of Financial Economics, 2006, 80(2): 309-349.

[36]Fama E F, MacBeth J D. Risk, return, and equilibrium: Empirical tests[J]. The Journal of Political Economy, 1973, 81(3): 607-636.

[37]张峥, 刘力. 换手率与股票收益: 流动性溢价还是投机性泡沫?[J]. 经济学(季刊), 2006, 5(2): 871-892.

Zhang Zheng, Liu Li. Turnovers and stock returns: Liquidity premium or speculative bubbles?[J]. China Economic Quarterly, 2006, 5(2): 871-892. (in Chinese)

附录1:

根据中国证监会2012年公布的《上市公司行业分类指引》(以下简称《指引》),选出平均公司个数前五的行业.这5个行业对应《指引》中的5大门类,分别为:C制造业,D电力、热力、燃气及水生产和供应业;F批发和零售业;G交通运输、仓储和邮政业;K房地产业.使用缩尾行业内数据进行了Fama-Macbeth回归,其具体结果如下.

C制造业-缩尾

变量截距项BetalnMEBE_MEReversalILLIQTurnoverVol模型理论取值符号(+)(-)(+)(-)(+)(-)(-)1系数0.0122-0.0118t值(1.75)(-4.19)2系数0.00912.9616t值(1.29)(4.53)3系数0.0177-0.0100t值(2.77)(-2.27)4系数0.0166-0.0054t值(2.33)(-1.69)5系数0.1199-0.0035-0.00490.00412.2184t值(2.92)(-1.01)(-2.76)(1.12)(4.00)6系数0.1787-0.0021-0.00710.0038-0.0173t值(4.31)(-0.63)(-3.9)(1.01)(-4.52)7系数0.1155-0.0027-0.00460.0040-0.0028t值(2.62)(-0.81)(-2.36)(1.08)(-1.15)8系数0.1379-0.0035-0.00560.0043-0.0111t值(3.38)(-1.02)(-3.14)(1.15)(-5.00)9系数0.1106-0.0035-0.00450.0043-0.01102.1971t值(2.76)(-1.05)(-2.59)(1.16)(-4.90)(3.97)10系数0.1678-0.0023-0.00660.0040-0.0098-0.0165t值(4.16)(-0.68)(-3.73)(1.06)(-4.40)(-4.3)11系数0.1042-0.0027-0.00400.0041-0.0110-0.0027t值(2.44)(-0.83)(-2.15)(1.11)(-5.04)(-1.12)12系数0.1502-0.0025-0.00590.0040-0.00971.5521-0.01620.0022t值(3.7)(-0.78)(-3.36)(1.09)(-4.38)(3.14)(-4.21)(0.94)

D电力、热力、燃气及水生产和供应业-缩尾

变量截距项BetalnMEBE_MEReversalILLIQTurnoverVol模型理论取值符号(+)(-)(+)(-)(+)(-)(-)1系数0.0101-0.0178t值(1)(-3.47)2系数0.004610.7487t值(0.45)(4.07)3系数0.0120-0.0042t值(1.24)(-0.61)4系数0.0172-0.0061t值(1.69)(-1.73)5系数0.07420.0000-0.0030-0.00257.8176t值(1.33)(-0.01)(-1.28)(-0.48)(2.46)6系数0.16740.0012-0.0065-0.0052-0.0164t值(3.75)(0.19)(-3.44)(-1.13)(-2.76)7系数0.1420-0.0018-0.0057-0.0026-0.0012t值(2.35)(-0.28)(-2.15)(-0.56)(-0.35)8系数0.1420-0.0009-0.0058-0.0015-0.0181t值(3.09)(-0.13)(-3.01)(-0.27)(-3.69)9系数0.06380.0009-0.0026-0.0019-0.02077.8413t值(1.17)(0.14)(-1.14)(-0.35)(-4.25)(2.44)10系数0.15550.0018-0.0061-0.0036-0.0171-0.0127t值(3.54)(0.28)(-3.29)(-0.75)(-3.38)(-2.06)11系数0.1321-0.0013-0.0053-0.0012-0.0181-0.0018t值(2.28)(-0.21)(-2.08)(-0.25)(-3.78)(-0.53)12系数0.12540.0019-0.0052-0.0017-0.01965.8619-0.01250.0019t值(2.02)(0.28)(-1.92)(-0.34)(-3.88)(1.76)(-1.81)(0.48)

F批发和零售业-缩尾

变量截距项BetalnMEBE_MEReversalILLIQTurnoverVol模型理论取值符号(+)(-)(+)(-)(+)(-)(-)1系数0.0085-0.0164t值(1.15)(-4.82)2系数0.00455.2189t值(0.6)(3.76)3系数0.0164-0.0139t值(2.38)(-2.57)4系数0.0129-0.0068t值(1.74)(-2.05)5系数0.09150.0028-0.00440.01853.8796t值(1.96)(0.57)(-2.12)(3.61)(2.55)6系数0.17870.0051-0.00770.0119-0.0170t值(4.03)(1.07)(-3.92)(2.33)(-3.71)7系数0.12040.0035-0.00540.0135-0.0053t值(1.99)(0.76)(-1.96)(2.54)(-1.13)8系数0.14090.0049-0.00650.0128-0.0158t值(3.12)(1)(-3.25)(2.35)(-5.21)9系数0.08430.0043-0.00410.0176-0.01704.1961t值(1.84)(0.88)(-2.04)(3.37)(-5.73)(2.8)10系数0.17120.0060-0.00750.0111-0.0148-0.0156t值(3.92)(1.26)(-3.85)(2.15)(-4.98)(-3.4)11系数0.12010.0049-0.00540.0124-0.0159-0.0055t值(2.05)(1.08)(-2.04)(2.31)(-5.37)(-1.17)12系数0.19230.0029-0.00860.0153-0.01572.9088-0.01610.0027t值(3.35)(0.62)(-3.34)(3.03)(-5.48)(2.28)(-3.26)(0.52)

G交通运输、仓储和邮政业-缩尾

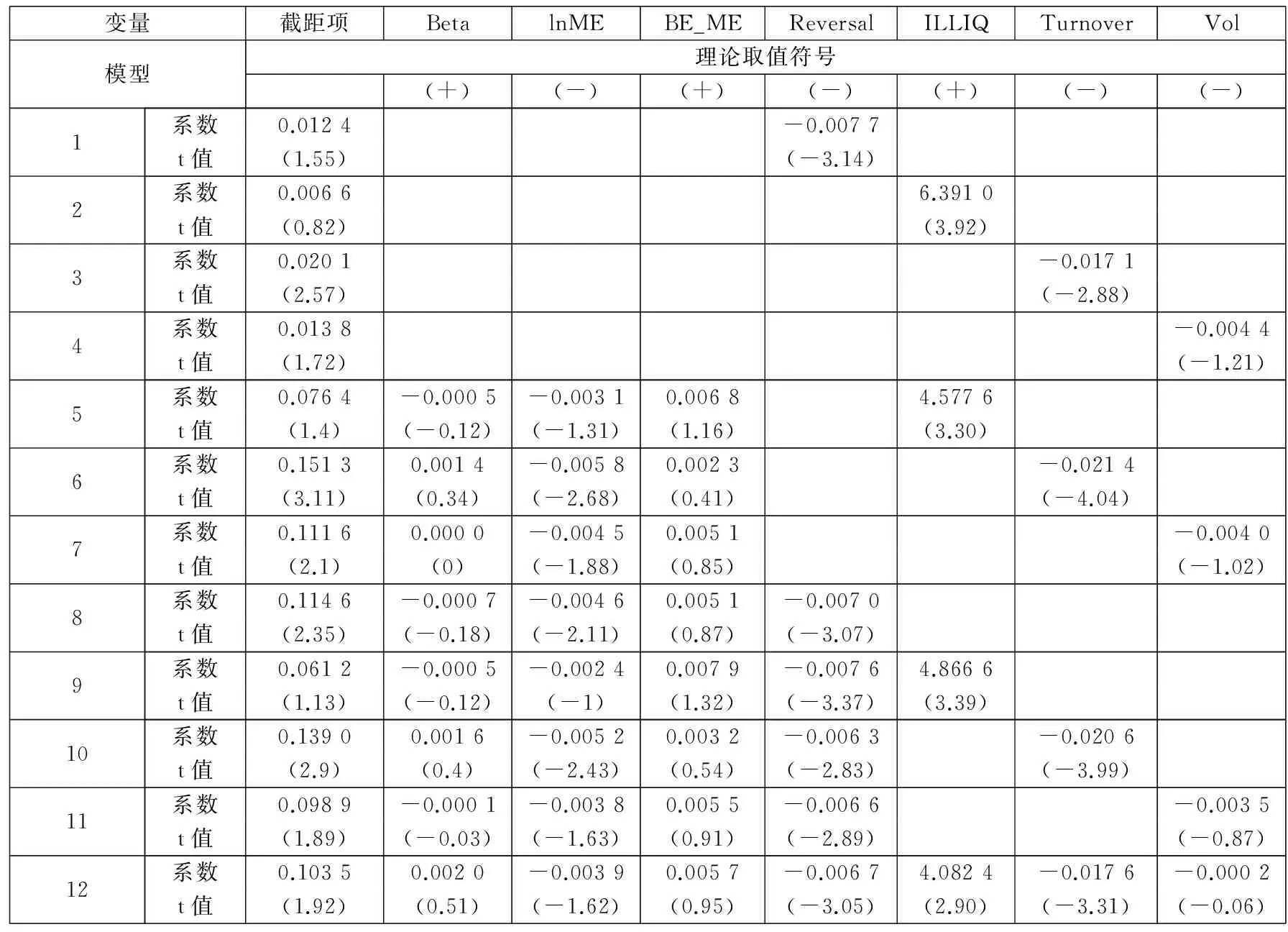

K房地产业-缩尾

变量截距项BetalnMEBE_MEReversalILLIQTurnoverVol模型理论取值符号(+)(-)(+)(-)(+)(-)(-)1系数0.0124-0.0077t值(1.55)(-3.14)2系数0.00666.3910t值(0.82)(3.92)3系数0.0201-0.0171t值(2.57)(-2.88)4系数0.0138-0.0044t值(1.72)(-1.21)5系数0.0764-0.0005-0.00310.00684.5776t值(1.4)(-0.12)(-1.31)(1.16)(3.30)6系数0.15130.0014-0.00580.0023-0.0214t值(3.11)(0.34)(-2.68)(0.41)(-4.04)7系数0.11160.0000-0.00450.0051-0.0040t值(2.1)(0)(-1.88)(0.85)(-1.02)8系数0.1146-0.0007-0.00460.0051-0.0070t值(2.35)(-0.18)(-2.11)(0.87)(-3.07)9系数0.0612-0.0005-0.00240.0079-0.00764.8666t值(1.13)(-0.12)(-1)(1.32)(-3.37)(3.39)10系数0.13900.0016-0.00520.0032-0.0063-0.0206t值(2.9)(0.4)(-2.43)(0.54)(-2.83)(-3.99)11系数0.0989-0.0001-0.00380.0055-0.0066-0.0035t值(1.89)(-0.03)(-1.63)(0.91)(-2.89)(-0.87)12系数0.10350.0020-0.00390.0057-0.00674.0824-0.0176-0.0002t值(1.92)(0.51)(-1.62)(0.95)(-3.05)(2.90)(-3.31)(-0.06)

与文章前面主体检验的结果类似,行业内的回归结果表明股票流动性的加入并没有显著的减弱股票收益反转的强度.

附录2:

可以建立简单的模型考虑操纵股票问题,即通过供给和需求的分析来解释为什么操纵股票形成的大规模股票交易会产生收益反转效应.

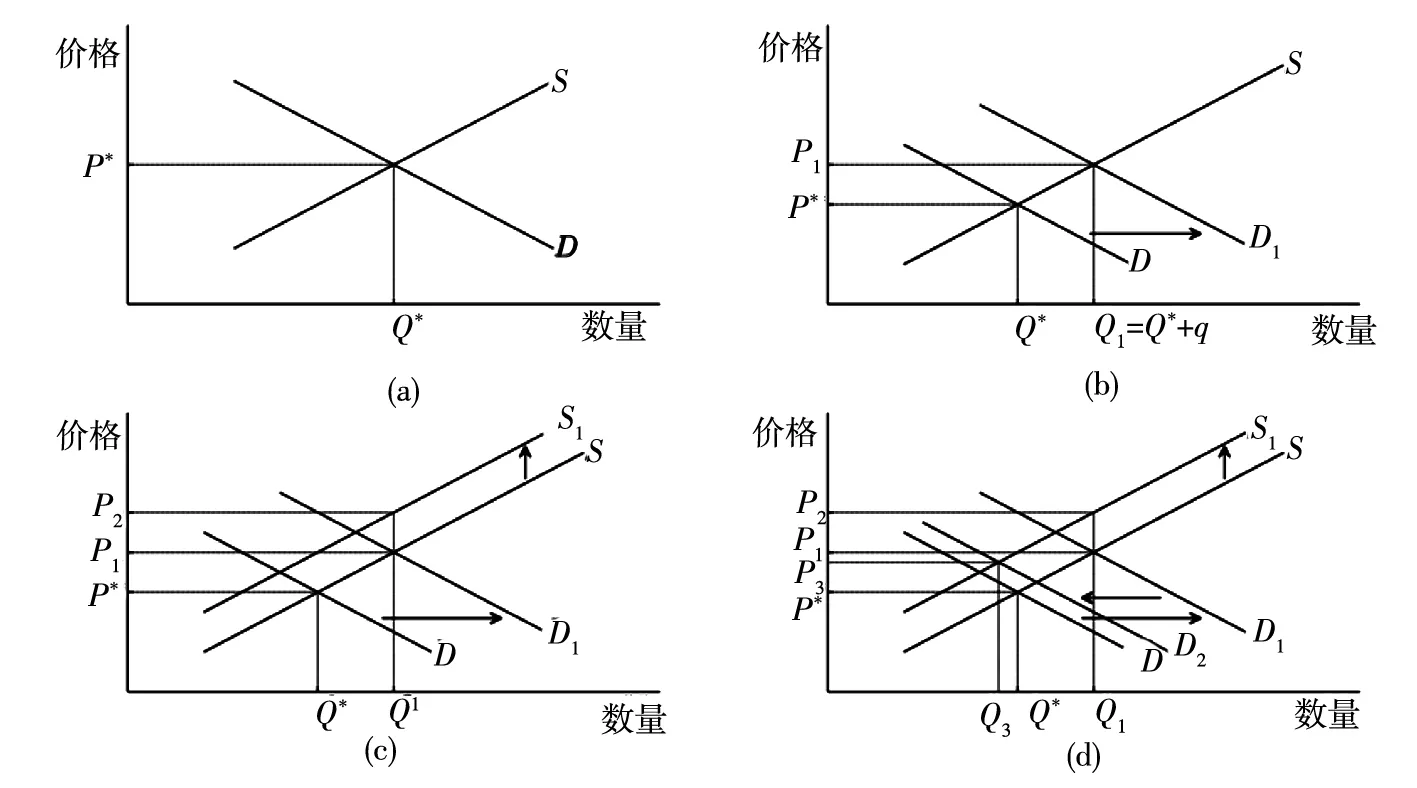

图A-1(a)描述了一只股票的均衡状态,均衡成交价格为P*,均衡成交量为Q*.假设操纵股票的机构在此时进入市场购买该股票,其购买规模为q(一次性或分批的不断买进).在其购买股票时,有两种过程将同时发生.首先,如图A-1(b)所示,股票的需求曲线向右增加q单位,需求曲线由D平移到D1,价格变为P1,成交量变为Q1;其次,如图A-1(c)所示,由于我国沪深股票市场上信息不对称程度较大,在操纵股票的机构购买股票对价格给予了正的冲击的同时,市场上原来的卖方倾向于认为股票的价格上涨是由于股价低估造成的,这样他们会提高股票的卖出价格,股票的供给曲线将会由S向上平移到S1,所以当操纵股票的机构完成股票的购买时,股票的均衡价格为P2,成交量为Q1.

图A-1 操纵股票的机构购买对股票供求关系的影响

图A-1(d)描述了操纵股票机构购买行为结束后的市场供求情况。在其购买完成后,市场上原来的参与者会重新评估股票的价格,相对于其进入前,卖方会提高股票的卖出价格,供给曲线保持在S1处;对需求曲线而言,由于买方的数量又回到了原来的水平,其最终位置将取决于原买方是否愿意在较高的价格上购买股票.

一方面有些投资者不会在较高的价格上成交,其需求曲线仍为操纵股票的机构进入前的状态,例如一些价值投资基金经理只有股票价格在一定区间内时才会购买股票,一旦股票的价格超出这个区间,他们将不再购买这样的股票。如果是这种情况,那么均衡价格将为原需求曲线D与新供给曲线S1的交叉点。而另一些投资者则会在较高的价格上继续购买股票,例如我国沪深股票市场的一些散户投资者倾向于追涨杀跌,另外,我国的指数基金经理也会继续购买所跟踪指数的成分股,即使股票的价格在操纵股票推动下有了很大的涨幅,为了跟踪某个指数也会购买这样的股票,由于愿意在较高的价格上购买股票,股票的需求曲线将恢复到比原需求曲线更高一些的位置D2,均衡价格将为需求曲线D2和新供给曲线S1的交叉点.

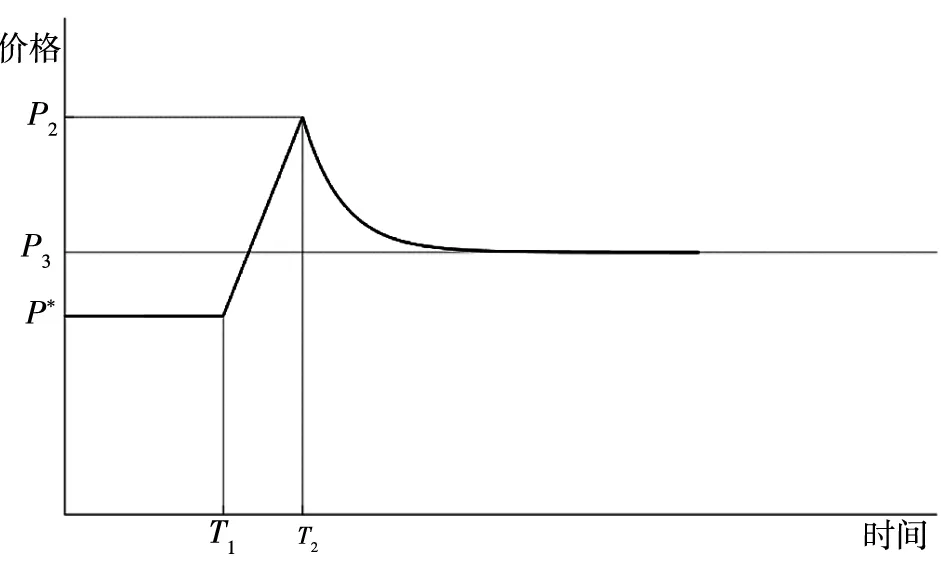

但是,无论上述的哪种情况,股票的收益都会由于操纵股票的大规模买入操作而出现反转现象,而这种现象与股票的流动性无关。同样,其大规模卖出操作也会导致出现股票收益反转现象。图A-2描述了上述股票供求分析所对应的股票价格变化过程。其中T1为操纵股票的机构进入市场购买股票的时刻,T2为其结束购买股票的时刻;在T1时刻前,股票处于均衡状态,均衡价格为P*;在T1和T2间,操纵股票的机构对该股票进行买入,股票价格从P*上涨到P2;在T2时刻后,原市场参与者重新对股票价值进行评估,需求曲线逐渐回归到D2,股票价格逐渐由P2回复到P3.

Does stock liquidity explain stock return reversal puzzle?

LI Hong1, WANG Gang1*, LU Lei2

1. School of Finance, Shanghai University of Finance and Economics, Shanghai 200433, China;2. Guanghua School of Management, Peking University, Beijing 100871, China

This paper provides novel evidences for the link between stock return reversals and stock liquidity. Using the data from Chinese A-share stock market for the period between January 1997 and November 2013, the paper examines the stock return reversal effect, the impact of stock liquidity on excess stock returns, and the liquidity-based explanation for stock return reversal effect, respectively. Consistent with previous studies, the paper finds that the stock return reversal effect is significant in Chinese stock market and stock liquidity has a positive effect on excess stock returns. However, inconsistent with the liquidity-based explanation for stock return reversals, our results suggest that stock liquidity is not likely a driver of stock return reversals in Chinese stock market. These results are explained with a demand-supply model, in which stock price manipulations by large institution investors lead to stock return reversals.

stock return reversal; stock liquidity; multifactor model

图A-2 操纵股票机构购买对股票价格变化的影响

2014-08-16;

2014-10-23.

国家自然科学基金资助项目(71271008);上海财经大学研究生创新基金资助项目(CXJJ-2013-321).

王刚(1981—), 男, 辽宁沈阳人, 博士生. Email: 823204368@qq.com

F830; F832

A

1007-9807(2016)08-0084-18

猜你喜欢

今日农业(2020年20期)2020-12-15 15:53:19

中国外汇(2019年16期)2019-11-16 09:27:50

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04 03:39:10

股市动态分析(2016年23期)2016-12-27 19:01:58

股市动态分析(2016年22期)2016-12-27 10:39:02

股市动态分析(2016年7期)2016-09-29 11:18:25

股市动态分析(2016年4期)2016-09-29 08:39:10

金色年华(2016年1期)2016-02-28 01:38:19

IT时代周刊(2015年8期)2015-11-11 05:50:38

山西大同大学学报(自然科学版)(2014年1期)2014-01-23 01:54:02