期望差距与企业家的风险决策偏好——基于中国家族上市公司的数据分析

2016-11-12 07:29:57贺小刚连燕玲吕斐斐

管理科学学报 2016年8期

贺小刚, 连燕玲, 吕斐斐

(1. 上海财经大学国际工商管理学院, 上海 200433; 2. 上海财经大学浙江学院, 金华 321019;3. 华东师范大学商学院, 上海 200062)

期望差距与企业家的风险决策偏好

——基于中国家族上市公司的数据分析

贺小刚1, 2, 连燕玲3, 吕斐斐1, 2

(1. 上海财经大学国际工商管理学院, 上海 200433; 2. 上海财经大学浙江学院, 金华 321019;3. 华东师范大学商学院, 上海 200062)

探讨了期望差距与企业家创新性活动和破坏性活动之间的关系,以及政治关联在其间的调节作用.基于中国家族上市公司的数据分析得到以下结论:第1,在期望落差及历史期望顺差的状态下,企业家都将随着差距的增加而冒险地从事创新性活动、破坏性活动,但随着行业期望顺差的增加,冒险性行为则降低了;第2,企业家在落差状态下的破坏性活动的边际效应高于顺境状态;行业期望落差状态下创新性活动的边际效应小于行业期望顺差状态,但这种创新活动的边际效应在历史期望状态下则更大;第3,政治关联在期望差距与企业家风险决策偏好之间起到显著的调节作用,尤其在期望落差状态下它更加遏制了企业家冒险从事创新性活动的动力,而诱使他们将资源配置到破坏性活动之中.

期望差距; 风险决策偏好; 企业家行为; 政治关联; 家族企业

0 引 言

影响冒险决策的因素是什么?这是个经典的学术问题. Hoppe[1]的研究发现人类的目标会影响到决策判断, 并且在早期的心理学家看来, 目标水平就是个体对其正常能力的评估与其可感知的理想绩效之间的某个值[2]. 目标水平的概念由Simon[3]引入组织行为的研究中, 他认为决策者一般将产出的结果分为满意或不满意两种状态, 然后根据所处状态的不同而采取不同的决策行为. 这些理论观点后来由Cyert 和 March[5]、Levinthal 和 March[5]总结成为可检验的数学命题, 并广泛运用于组织行为的研究中[6-9], 成为企业行为理论的主要思想观点之一. Kahneman 和 Tversky[10]所提出的前景理论又进一步丰富了人类决策行为的研究成果, 他们在价值函数中基于参照点将决策状态细分为获益与损失两种情况, 这种思想及有关冒险行为的相关研究成果成为后来很多学者探讨组织冒险决策行为的理论基础[7,11]. Hart和Moore[12]结合行为经济学的研究成果将参照点引入到企业理论之后, 学者们对于企业组织行为, 比如套牢[13]等有了更为深入的理解.

组织是目标导向体系, 它们习惯于用简单化了的规则去调整决策行为, 参照点就自然在此过程中显著地影响到决策者的行为判断[12]. 基于实际业绩与某一参照点——经常的就是期望水平的相对差异进行反馈, 这是行为决策理论的精髓[7,14-17]. 但纵观前期的研究, 发现多年来许多学者对于冒险决策行为的理解是比较简单的, 即主要考虑到了积极的生产性投资决策, 如技术研发等创新活动, 而很少基于Baumol[18]的企业家创新学说而构建理论框架, 他认为企业家除了创新活动之外还可能冒险从事非生产性的、破坏性的活动[18]. 经济学者对企业家的这些非正式经济活动给予很大的关注, 但他们主要是从制度环境角度, 比如从法律与制度的完备性及其执行效率、金融市场的发达程度等角度研究企业家的冒险行为[19-21]. 压力理论[22]、行为经济学[23]等也对企业家为何冒险从事破坏性活动进行了比较深入的解释, 但即使如此, 有关企业家冒险决策的综合模型, 即同时将企业家的创新性活动与破坏性活动纳入研究模型的分析并不多见.

本文拟基于企业行为理论、前景理论、参照点合约理论等探讨以下问题: 企业的经营期望差距与企业家的风险决策偏好存在什么关系?这种关系受到何种因素的制约?将企业家的破坏性活动纳入期望差距与冒险决策的研究模型, 并将其与研发等创新性活动进行比较, 这种分析思路拓展了前期的理论研究框架; 提出了制约期望差距与企业家的风险决策偏好之间关系的重要因素为政治关联, 这就在一定程度上丰富了Greve[24]等的研究成果. 下文将首先基于文献梳理、从理论上探讨期望差距与企业家风险决策偏好之间的逻辑关系以及政治关联在其间的调节作用。然后说明数据来源与模型构建, 并基于实证检验结果进行讨论.

1 文献与理论假设

基于Schumpeter[25]的经典理论, 可以认为企业家的研发投资决策将受到经营业绩的制约. 不过至于到底是何种经营状况影响到企业家的决策行为, 以往的研究结论并不一致. 一些学者发现企业绩效促进了企业家对研发的投入[26-29],另外一些学者则发现企业绩效负面地影响到后续的研发投入[30-31]. 之所以出现这种相互矛盾的结论, 重要的原因在于不同学者对经营业绩的理解存在差异[32]. 企业行为理论、前景理论为更加客观地深入分析决策者的行为提供了新的视角, 它已被许多学者用来分析企业管理者的风险偏好问题[7-8,33-38]. 这些理论主要认为, 决策者并不一定是基于利润最大化去求解具体的决策方案, 而往往是根据企业的实际经营状况与某一参照点, 即期望水平相比较的结果以界定自身的经营状况为:成功或失败、有利或不利、满意或不满意[15,39]. 人类是基于业绩反馈的信息而调整决策行为的, 为此,决策行为将取决于业绩是高于还是低于某一参照点水平[10,40-41]. 同时, 参照点契约理论[12-13]也为进一步分析决策者的行为选择, 比如投机、敲竹杠等提供了相应的理论依据.

1.1期望落差与企业家的风险决策偏好

企业行为理论与前景理论的基本观点,是认为如果企业的经营业绩低于期望水平则管理者就倾向于通过冒险的方式以解决问题[43], 这一观点已广泛地运用到了组织变革与创新、资本投资等分析之中[4,8]. 有关中国私营企业是否具有创新精神仍旧存在争议, 但本文认为, 当企业处于期望落差, 即实际业绩低于期望水平的状态下, 这些企业的企业家将具有明显的冒险创新动力, 这是因为: 第1, 中国的私营企业大多为家族成员所控制, 这些企业主及其家庭成员旨在追求社会情感财富, 比如家族影响力、家族成员的情感依附、家族的王朝承续与繁荣等, 所以社会情感财富往往成为家族成员的重要决策参照点[44]. 当企业处于期望落差的状态下, 这些企业家将有强烈的动力去从事创造性生产活动以维持经营, 否则社会情感财富这种非经济利益的诉求就无法持续地实现. 第2, 私营企业主往往具有长期经营理念, 即他们不会轻易退出经营领域, 而要确保长期经营目标的实现则务必进行持续的创新[45-46], 尤其是在企业的期望水平没有得到实现的情况下. 第3, 在企业的实际业绩低于期望水平时, 企业主及其家族成员的目标与企业的目标趋于一致, 各利益相关者可以低交易成本地就研发等创新活动达成合约[47], 因为冒险创新是解决困境的重要途径之一.

值得注意的是企业家的冒险行为不仅仅体现在积极的创新活动中, 还体现在从事消极的、社会所不认可的破坏性活动中. 这些破坏性活动在中国经济转型期是非常普遍的现象[48-51]. 但遗憾的是许多学者在这个领域并没有清楚地说明这些破坏性生产活动与期望差距之间的关系[52]. 本文认为, 期望落差的出现将进一步提高企业家冒险从事破坏性活动的动机, 这主要因为: 决策者是损失规避者而不是财富的最大化追求者[53], 当他们面临确定的损失或已经经历了这些损失时便倾向于变得能够忍受风险, 并倾向于采取更为主动的方法以减少损失或重新夺回失去的利益[54], 即使这样会牺牲其他人的利益[10,55-56]. 这与“最后期限假说”的结论一致[57], 即期望落差往往成为企业家从事破坏性生产活动的导火线. 另外, 处于经营期望落差状态下的企业家将面临很大的压力[58], 这种压力将促使他们做出违背社会规范的冒险决策[22]. 从一些经验研究结果来看, 本文的假说也是成立的. 比如Harris 和Bromiley[52]的经验研究发现, 当企业的业绩低于期望水平时就会提高破坏性活动(如财务误报)的可能性; Kellermanns等[59]则认为, 对于那些由企业主及其家族成员所控制的企业而言, 由于他们在决策过程中以社会情感财富作为主要的参照点, 这就导致他们在经营业绩出现落差时倾向于为了社会情感财富而表现出消极的、投机的、甚至是牺牲其他利益相关者财富的行为. 另外, 在参照点契约理论看来, 作为企业的重要参与者, 一旦民营企业家感知到无法分享到其初始合约中的基本权利, 比如其未来收益一旦向下偏离参照基准、达不到预期目标时, 他们在后续的工作过程中就倾向于采取投机的行为, 如报复、减少合作, 减少专有性资产的投入, 敷衍了事而不是尽职尽力[12]. 所以在这种背景下企业家的破坏性活动将趋于增加.

基于上述分析,本文得到假设1.

H1经营业绩与期望水平的落差越大, 企业家冒险从事创新性活动的动力及破坏性活动的动机也将越强.

1.2期望顺差与企业家的风险决策偏好

处于绩优状态下的企业家是否仍有冒险决策的动机或动力, 这是个仍旧没有解决的问题. 冗余资源引致创新的假说认为高业绩会导致企业家冒险从事变革行为, 因为这样做即使出现了失误也不至于今后的业绩就一定会低于期望水平. 但这种观点很容易遭到质疑, 因为过剩的资源提高了企业组织与其他权力机构的谈判力, 所以它们获取资源的成本大大降低了, 如此其创新的动力也就减少了[61]. 如Caves等[62]的研究发现, 业绩好的企业很满意现状, 享受进入壁垒所带来的好处而不会主动地进行创新. 企业行为理论也对此问题进行了深入的分析, 主要是认为一旦企业实现了期望水平就倾向于维持当前的惯例而不是探索新方法[4-5], 即在期望顺差状态下, 冒险地从事创新活动的可能性随着业绩的改进而降低[7]. 这一方面是因为绩效顺差导致企业家相信以往积累的经验和惯例是对的, 于是其早先的经验将被进一步强化; 另一方面则是由于顺差使得企业家产生获益的感觉, 他们为了规避潜在的投资损失就倾向于放弃那些有风险的经营活动, 虽然这些活动也许可以为企业带来更多盈利. 最后, 正由于私营企业主不仅追求物质财富, 还追求社会情感财富等非经济利益, 所以在期望顺境的状态下他们的目标与企业目标往往存在差异, 此时对于这些家族成员而言生存问题不再重要, 如何实现非经济财富的最大化才是关键, 如此导致他们不再将资源投于回报周期长的创新性活动[14].

期望顺差导致了企业家冒险创新的动力减少, 但这一观点是否适合于解释冒险的破坏性活动?这是个很有意义的话题. 很多学者倾向于认为, 企业家在绩优状态下从事破坏性活动成本很高, 因为如果由于从事了破坏性活动被惩罚的话将遭受很多的负面影响, 比如声誉严重损失[62-67]; 况且绩优企业往往具有很多的资源获取机会, 这也就降低了这些企业家冒险从事那些不道德的、不合规的或非法活动的可能性[52,64]. 但现实地看, 一些好的企业(比如美国的安然公司、世通公司等)依然会采取败德行为. 要解释这样的现象就要考虑到企业业绩的相对水平, 并且结合社会认知理论与行为经济学进行分析. 现有的管理与财务研究表明, 用于评价业绩的期望参照点在决策者经历了绩优状态之后就会上升, 而逐渐升级的期望降低了企业“成功”的可能性, 这是因为: 第1, 经营业绩不能以等同于甚至高于期望差距上升的速度而无限地提高, 要在短期内提高业绩的压力往往导致了企业家冒险地从事破坏性活动. 第2, 绩优状态还将导致宿钱效应(house money effect), 即前期获益的企业家感觉到他们自己正在以前期赢得“宿钱”而不是自身的资本进行冒险[23,68], 这也很自然提高了他们从事破坏性活动的可能性. 第3, 顺差状态及对完美业绩的追求将导致过度自信、傲慢主义心态[69], 那些成功的企业家相信他们不仅不会失败, 甚至相信自己即使从事非法行为也不至于被发现. 也就是说, 成功的经历会导致这些绩优企业的企业家变得更为冒险, 这也提高了他们从事破坏性活动的可能性. 这种现象对于已上市的私营家族制企业更为严重, 因为在资本市场上要不断地发出利好的消息才有可能生存下来, 所以他们一直面临如何维持好绩效的压力[71].

基于上述分析, 本文得到假设2.

H2经营业绩与期望水平的顺差越大, 企业家冒险从事创新性活动的动力越弱, 但冒险从事破坏性生产的动机则越强.

1.3不同期望状态下的企业家风险决策偏好比较

在不同的期望差距状态下企业家对冒险决策的偏好程度是否存在显著差异, 这也是个重要的研究主题. 依据企业行为理论的主要观点可知, 随着业绩的上升, 企业家创新性活动的动力将下降, 即在期望落差状态下随着业绩的下降企业家更有可能从事创新性活动, 在期望顺差状态下随着业绩的上升企业家则降低了其冒险从事创新活动的动力. 不过在期望落差与顺差这两种不同的状态下, 创新性活动的偏好与业绩下降之间的关系敏感性程度将存在差异. 由于企业家要对创造性生产这种冒险活动的失败承担巨大的责任[71]、要对感知的和归因的偏差承担责任[17], 或者由于企业家倾向于偏好现状[10], 以至于在期望顺差状态下会出现更高的敏感性, 即在相对业绩为正的时候创新动力下降的可能性更大, 而期望落差状态下的下降速度则更慢. 这种特性与组织面临失败时的惯例也是一致的[17,70]. 比如Fiegenbaum[34]基于Kahneman和Tversky[10]的前景理论认为, 处于期望落差状态下的企业家随着业绩的降低而倾于冒险创新, 处于顺差状态下的企业家随着业绩的增加而倾向规避冒险创新, 但他的检验数据结果表明前者的斜率竟然是后者斜率的3倍左右. 这种结果与早先其他学者的研究结论是一致的[72-74]. 后来, Greve[7]基于组织学习理论, 以变革衡量冒险决策行为, 研究结果也发现了企业家的变革动力随业绩下降而下降, 但在期望顺差的区域下降得更加快.

另外, 上文已经论述到, 在期望落差状态下的企业家将随着业绩的降低而提高其从事破坏性活动的可能性, 在顺差状态下随着业绩的上升企业家冒险从事破坏性活动也将出现上升的趋势. 问题是在期望顺差与落差两种不同状态下期望差距与冒险破坏性行为的敏感性是否存在差异?本文认为, 在期望落差状态下企业家从事冒险的破坏性生产的可能性与业绩的关系敏感性将高于顺差状态下的这种敏感性. 这是因为,顺差状态意味着企业已经进入到“好”企业的行列, 它们未面临求生存的压力, 而只有做得“更好”的期望, 这种动力相对于期望落差状态下的求生存的压力是不同的; 在期望落差状态下, 由于企业进入到“差”企业的行列, 这些企业的经营目的是为了解决生存问题、实现自身及社会期望的目标, 在这种压力下通过破坏性活动以达到目标的欲望将更为强烈, 即使这种行为存在高度的道德压力、惩戒风险. 况且由于破坏性活动不为社会所认可,如此顺差状态下的企业家从事这种活动将面临较高的声誉损失, 而在期望落差状态下, 这种声誉损失的成本则明显地较低, 甚至可以“破罐子破摔”. 基于上述分析, 本文得到假设3.

H3a期望落差状态下业绩对企业家创造性活动的边际影响低于期望顺差状态下的边际效应.

H3b期望落差状态下业绩对企业家破坏性活动的边际影响高于期望顺差状态下的边际效应.

1.4政治关联的调节效应

Audia和Greve[11]在回顾前期研究文献后发现, 期望差距与决策者的冒险行为的关系实际上是不明确的. 导致结论不同的根源在于决策参照点的选择存在差异. March 和 Shapira[41,42]基于Shapira[75]有关管理者可感知风险的研究, 发现决策者在选择参照点时会在期望水平与生存点之间进行转化, 而转化的依据则是企业的资源存量[11]. 资源存量越少则越有可能感受到风险所导致的压力与脆弱性, 此时生存就变得很重要, 如此规避风险的倾向就极有可能形成. 对于转型期的中国企业而言, 企业资源的流量与存量主要地依赖于政治关联, 它对于许多企业尤其是私营企业而言是种重要的且稀缺的不可替代的生产要素. 在中国经济转型过程中, 虽然一些变通的制度开始建立起来, 但它在本质上仍旧是政府主导型的制度安排, 政府依然掌握着大量重要的生产资源的分配权并控制着一些重要市场的进入权, 这就诱致了企业家有强烈的动机去建立政府关系[75]. 政治关联将直接地影响到企业家所感知风险的高低, 它为私营企业主进行破坏性生产提供了保护伞的作用, 这一方面表现为主管部门对这些拥有政治关联的企业的监督效率相对较低; 另一方面, 即使是发现了这些企业家的破坏性活动也往往难以执行应有的处罚力度. 所以在这种政治关联的保护下, 无论企业处于期望落差状态还是期望顺差状态, 企业家冒险从事创新性活动的动力将低于那些没有政治关联的私营企业.

另外, 拥有政治关联的私营企业主冒险从事研发投入的创新性活动的动力则被削弱了, 即政治关联与创新存在替代性关系[77]. 这主要是因为私营企业政治关系的建立与维持需要很高的成本, 且存在高度的脆弱性与不确定性[78-79], 如此就促使这些私营企业家可能会过度利用政治关联以弥补关系建立与维持中的沉没成本, 否则过期作废. 比如它们倾向于快速地利用政治关联的优势以低成本的方式获得管制约束下的资源, 比如低息贷款、免费土地等[80], 而不是将有限的财务资源与管理资源投入回报时间较长、风险性和不确定性较高的创新活动中[81]. 由此本文认为, 无论是企业处于经营业绩出现落差的状态还是处于顺差的状态下, 拥有政治关联的企业家相对于那些没有政治关联的企业家具有更强的动机从事破坏性活动以获取短期利益, 而冒险从事创造性生产的动力则会减少. 基于上述分析,本文提出假设4.

H4a政治关联在期望差距与企业家风险决策之间起到显著调节作用, 它在经营顺差与落差状态下都将进一步促进企业家冒险从事破坏性活动.

H4b政治关联在期望差距与企业家风险决策之间起到显著的调节作用, 它在经营顺差与落差状态下都将进一步遏制企业家冒险从事创新性活动.

2 数据与模型

2.1数据来源

本文将研究对象限定于中国制度转型期中已充分地拥有决策自主权的私营企业, 并且由于这些市场参与者在中国的上市公司中主要集中于家族制企业, 所以本文将样本限定于满足下述条件的企业[82-83]: 1)最终控制者能追踪到自然人或家族; 2)最终控制者直接或间接持有的公司必须是被投资上市公司第一大股东. 此外, 根据研究所需剔除以下样本: ST、SST、*ST公司的样本; 银行、证券公司、保险公司等金融类受管制公司的样本; 从事公共事业的公司样本. 本文数据主要来自于国内三大权威成型数据库——CSMAR 数据库、CCER数据库和WIND 数据库, 以及中华人民共和国国家知识产权局(专利信息来源). 通过删除数据严重缺失的样本, 最终获取了1992年—2013年区间内共计2 867个观测值. 按照中国证监会SIC一级代码对样本所处的行业进行分类, 样本主要包括制造业、建筑业、批发零售业、房地产业、服务业以及综合类等行业, 其中, 主要集中于制造业(占比例57.62%). 本文的样本涉及全国各省份, 但大部分样本集中在东南地区(占总样本量的42.60 %), 其次是西南地区(占总样本量的16.80%)和中部(占总样本量的13.70%).

2.2模型设定

基于研究假设, 本文设定了以下两个基本检验模型

β4Politici,tI1(Pi,t-1-IEi,t-1)+βmCi,t+εi,t

(1)

β4Politici,tI1(Pi,t-1-IEi,t-1)+βmCi,t+εi,t

上两式中Creati,t和Destri,t是被解释变量, 表示企业i在第t年的创新性或破坏性活动的水平;I1代表低于期望绩效的企业, 即如果企业i的业绩低于期望水平, 那么I1=1, 否则为0; 如果企业i的业绩高于期望水平, 那么(1-I1)=1, 否则为0;(Pi, t-1-IEi,t-1)表示企业i在第t-1年的业绩期望差距;Politici,t表示企业i在第t年中企业政治关联水平;Ci,t代表控制变量, 包括企业规模、寿命、以及企业所处的行业、区域和年度变量等;β1用来分析业绩低于期望水平(I1(Pi,t-1-IEi,t-1<0))状态下的落差程度对企业家风险决策偏好的影响效应;β2用来分析业绩高于期望水平((1-I1)× (Pi,t-1-IEi,t-1)≥0)状态下的顺差程度对企业家风险决策偏好的影响效应;β3和β4用来分析企业政治关联对期望差距的调节效应.

2.3变量测量

因变量风险决策偏好. 本文考察两种风险决策行为: 1) 创新性活动(Creati,t). 本文通过开发投入, 研究支出, 技术人员投入, 专利数和无形资产5个指标衡量创新性活动, 且为了更准确地反应业绩期望差距对创新性活动的阶段性影响, 选取了上述指标的增量而非绝对量进行因子分析*鉴于研发投入、专利、技术人员、无形资产等均是具有一定历史惯性的变量, 如果以它们的绝对量作为创新性活动水平的测量, 而采用阶段性的绩效预期差距进行解释, 会导致实证分析结果的信度和效度失真, 所以本文采取了指标的增量(当年减去前一年)来衡量两种风险性决策行为.. 分析结果显示,KMO为0.742, 且Bartlett’s球形检验的Chi-Square为5 470, 达到显著水平(p<0.01). 但鉴于无形资产增量和技术人员增量的因子载荷较小, 为确保实证分析的精确性和严谨性, 本文删除了这两个指标. 基于剩余的3个变量重新进行主成分分析, 结果显示,KMO为0.743, Bartlett’s球形检验的Chi-Square为5 444, 达到显著水平(p<0.01), 累计解释百分比也上升为80.77%, 研发支出增量、 开发投入增量和专利增量的因子载荷分别为0.909、0.896、0.891. 2)破坏性活动(Destri,t). 破坏性活动涉及到很多的具体表现, 本文借鉴有关学者的研究[52], 侧重于分析资本市场上信息披露违规、经营违规以及其他经营违规行为等破坏性的活动. 与上述创新性活动的测量一样, 本文对信息披露违规的次数(增量)、经营违规的次数(增量)和其他经营违规的次数(增量)3个指标的增量进行因子分析*其中信息披露违规主要包括企业虚构利润、虚列资产、虚假记载、误导性陈述、延迟披露、重大遗漏、披露不实和会计信息处理不当等行为. 经营违规主要包括企业欺诈上市、出资违规、擅自改用资产用途、占用公司资产、内幕交易、违规买卖股票、操纵股价和违规担保等行为. 这些违法违规或不正当行为均是企业层面上所发生的行为(排除管理者个体违法违规行为). 这些信息是基于CASMR所公开披露的,之后进行手工处理而得., 结果显示KMO为0.613,且Bartlett’s球形检验的Chi-Square为833.78达到显著水平(p<0.01), 说明上述指标间共同因素存在, 适合进行因子分析[84], 3个指标的因子载荷分别为0.772、0.735、0.676.

自变量期望落差(I1(Pi,t-1-IEi,t-1<0))与期望顺差((1-I1)(Pi,t-1-IEi,t-1)≥0). 根据企业行为理论的研究模型, 期望差距为实际业绩与期望水平之差距. 本文以行业中位值来衡量期望水平[8,14,33,52], 并采取其他学者的方法构建了两个截尾的连续性变量来衡量期望差距[7,8,14,47], 即负向的行业期望落差(I1(Pi,t-1-IEi,t-1<0))和正向的行业期望顺差((1-I1) (Pi,t-1-IEi,t-1)≥0). 其中,Pi,t-1为企业i在t-1期的实际业绩水平;IEi,t-1为企业i在t-1期的行业期望水平, 其为企业i在t-2期的实际业绩(权重为0.6)和t-2期的行业期望水平(权重为0.4)的加权组合. 至于业绩的指标, 不同的学者存在一定的差异, 但本文采取大多数学者常用的指标, 即总资产回报率(ROA)进行测量[4,8,14].

调节变量政治关联(Politici,t). 本文以公司董事会成员与高层经营者的政治关联作为企业政治关联的替代性变量.政治关联界定为在近3年内担任过的政府部门职务的状况. 这里政府部门职务包括全国人大代表及省市地方人大代表、全国政协委员及省市地方政协常委、各级政府主管部门. 如果某位成员担任过上述相关政治职务的则记为1, 近3年内担任过多个职务的则进行累加.

控制变量(ControlV). 根据已往研究文献, 主要包括以下控制变量: 1)企业寿命(Flifei,t), 公司成立时间的自然对数; 2)企业上市时间(Flisti,t), 公司上市以后的存续时间; 3)企业规模(Fsizei,t), 公司期末总资产的自然对数; 4)杠杆比例(Debti,t), 定义为负债占总资本的比例; 5)冗余资源(Slacki,t), 采用流动资金占总负债的比例来衡量[85]; 6)高管持股(Tshare), 高管持股数; 7)两职兼任(Dualtyi,t), 若CEO同时兼任了董事长, 则设定为1, 否则为0; 8)独立董事比例(Outbrdi,t), 独立董事占董事会的比例; 9)家族持股量(Fshare), 家族总的持股数占总股数的比例; 10)产品市场竞争程度(Compi,t), 用同行业内竞争者的数目来衡量[86]; 11)制度环境(Develpi,t), 根据世界银行对中国区域划分的标准, 本文将制度环境相对完善的区域设计为1, 其他则设计为0. 另外, 本文还设置了行业与年度虚拟变量来控制行业差异及年度变化对企业家冒险行为的影响.

2.4描述性统计与相关性分析结果

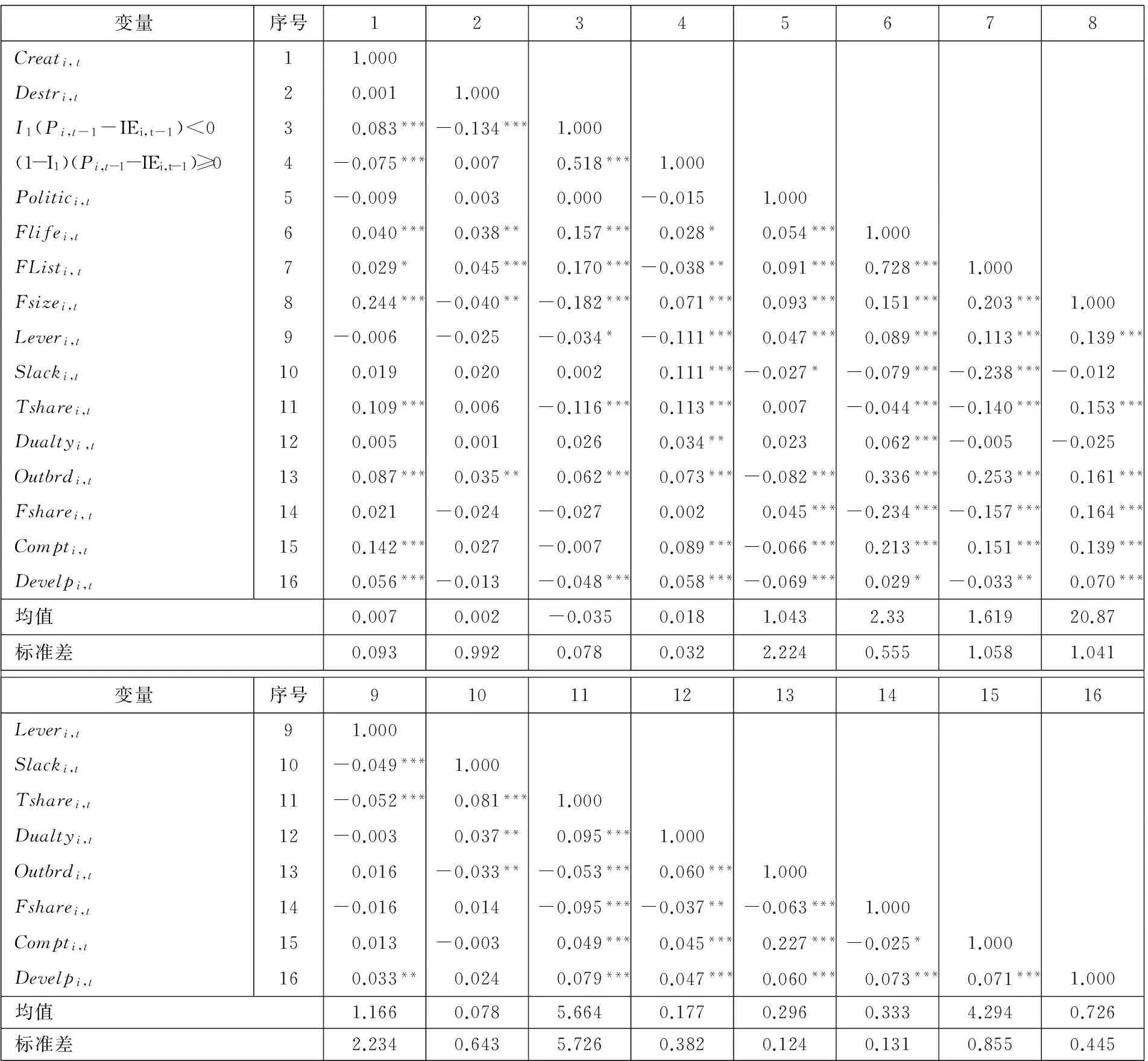

表1列示了主要变量的描述性统计, 结果显示, 创新性活动增量的均值为0.007, 破坏性活动增量的均值为0.002; 期望落差的均值为-0.035, 而期望顺差的均值为0.018. 从表1相关性分析中可看出, 期望落差与企业家破坏性活动显著负相关(p<0.1), 它与企业家创新性活动显著正相关(p<0.1); 期望顺差与企业家创新性活动显著负相关(p<0.1), 它与企业家破坏性活动正相关但不显著. 为进一步分析上述变量之间的关系, 下文将做进一步的检验.

表1 主要变量描述性统计与相关性分析

注:*p<0.1,**p<0.05,***p<0.01;N=2 867.

3 检验结果与讨论

在实证分析之前, 为确保模型估计的一致性和有效性, 对数据做如下处理: 对主要连续变量在1%水平上进行缩尾处理[87]; 对交互项变量进行中心化处理; 对进入模型的所有解释变量和控制变量进行方差膨胀因子(VIF)诊断, 结果显示VIF均在3.5以内, 表明不存在多重共线性问题; 考虑到面板数据可能存在的异方差、时序相关和横截面相关等问题, 使用通常的面板数据估计方法会低估标准误差, 导致模型估计结果有偏,借鉴有关学者的做法,本文采用Driscoll-Kraay标准差进行估计[88].

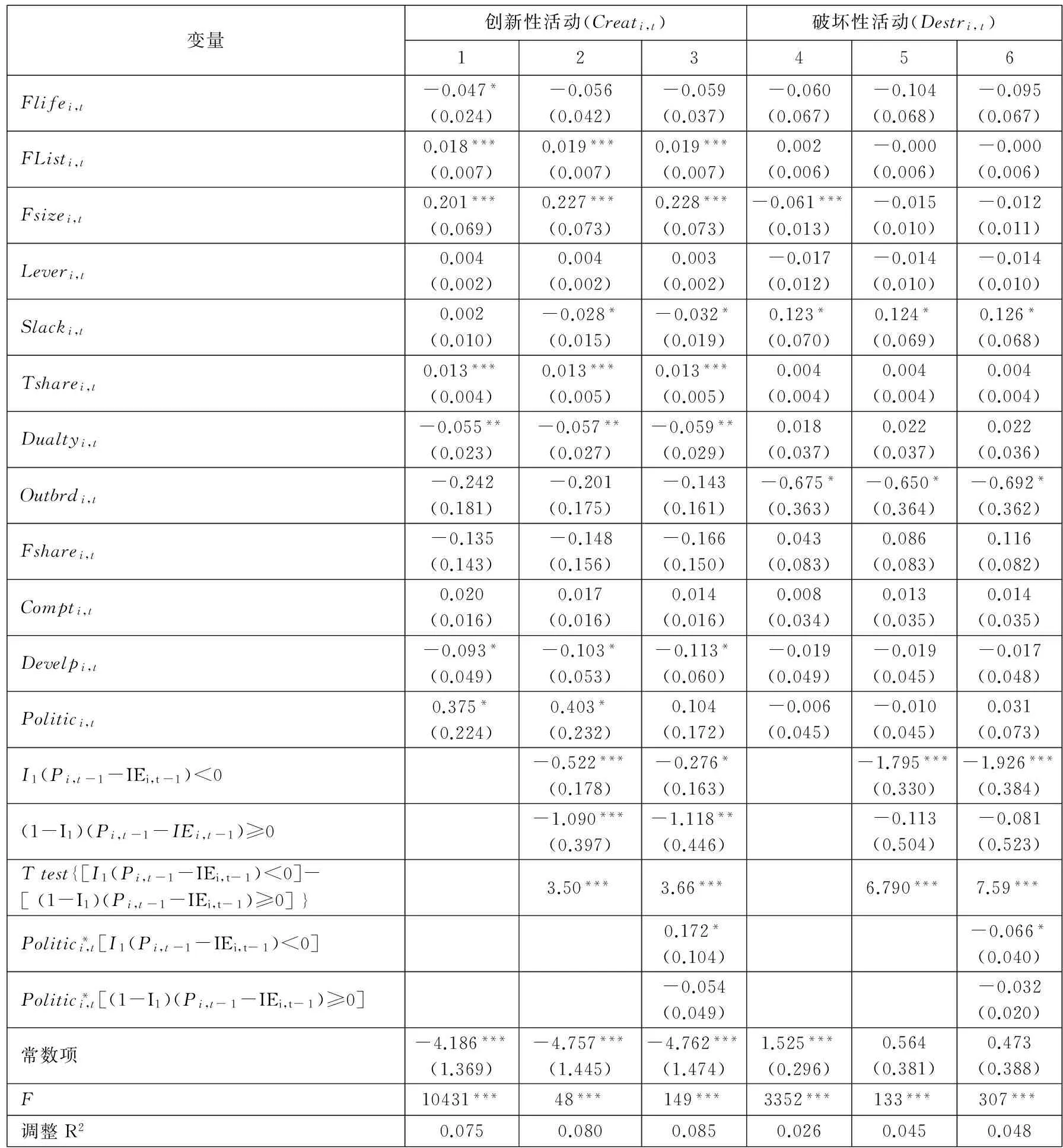

表2列示了期望差距与企业家冒险决策偏好之间的关系. 模型1与模型4为基本模型, 仅包括所有控制变量和调节变量; 模型2和模型5包括了所有控制变量、调节变量以及解释变量; 模型3和模型6则包括了交互作用项. 表2模型2检验结果显示: 期望落差与企业家创新性活动显著负相关(beta=-0.552,p<0.01), 并且该结果在模型3中仍旧很稳健. 表2模型5的检验结果显示: 期望落差对企业家从事破坏性活动具有显著的促进作用(beta=-1.795,p<0.01), 并且该结果在模型6中依旧很稳健. 这些结果表明, 当实际业绩与期望水平之间的落差越大, 则企业家越倾向于从事冒险的创新性活动和破坏性活动, 所以假设1得到了验证. 期望顺差与企业家创新性活动呈显著负向相关关系(beta=-1.090,p<0.01), 并且该结果在模型3中依旧稳健. 期望顺差与企业家破坏性活动之间呈负相关关系但不显著(beta=-0.113,p<0.5). 所以当企业经营业绩高于其期望水平时, 企业家冒险从事创新性活动的程度将会降低, 但对冒险从事破坏性活动的影响不明显, 所以假设2得到部分支持.

为检验假设3, 本文分别对期望落差和期望顺差的系数进行T检验, 结果表明: 就模型2而言, 期望顺差的系数与期望落差的系数存在显著差异 (F=3.50,p<0.01); 模型3期望顺差的系数与期望落差系数同样存在显著差异(F=3.66,p<0.01). 这说明, 期望顺差状态下企业家冒险从事创新性活动的降低程度远大于落差状态下的创新性活动上升程度. 所以假设3a得到了支持. 模型5的检验结果显示, 期望落差的系数与期望顺差系数存在显著差异性(F=6.790,p<0.01), 模型6中期望落差的系数与期望顺差的系数同样存在显著差异性(F=7.59,p<0.01). 这说明, 期望落差状态下企业家冒险从事破坏性活动的程度远大于期望顺差状态下破坏性活动的降低程度. 所以假设3b也得到了支持.

表2模型3和模型6分析了政治关联对企业创新性活动和破坏性活动的调节作用. 模型3检验结果显示, 政治关联和期望落差的交互项与企业家创新性活动显著正相关(beta=0.172,p<0.1), 而政治关联与期望顺差的交互项对企业家创新性活动产生负向影响但不显著(beta=-0.054,p<0.5), 所以假设4b得到部分支持. 模型6检验结果显示, 政治关联与期望落差的交互项的系数同样显著为负(beta=-0.066,p<0.1), 政治关联与期望顺差的交互项系数为负但不显著(beta=-0.032, p<0.5), 所以假设4a也得到部分支持, 即在期望落差状态下, 拥有政治关联越多的企业家冒险从事破坏性活动的程度越高, 但在经营顺差状态下, 政治关联对其从事破坏性活动的影响作用并不大. 这些结果表明,政治关联对行业期望差距的调节作用主要体现在落差状态下。此外, 从模型3和模型6中政治关联与期望落差的交互项的系数对比可知, 政治关联在期望落差状态下降低了企业家从事创新性活动的程度, 而提高了他们冒险从事破坏性活动的程度.

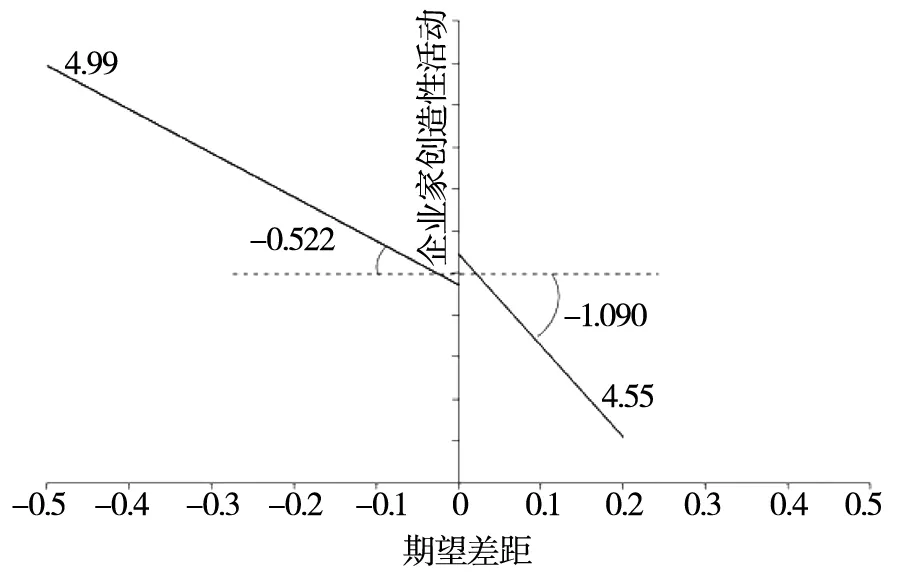

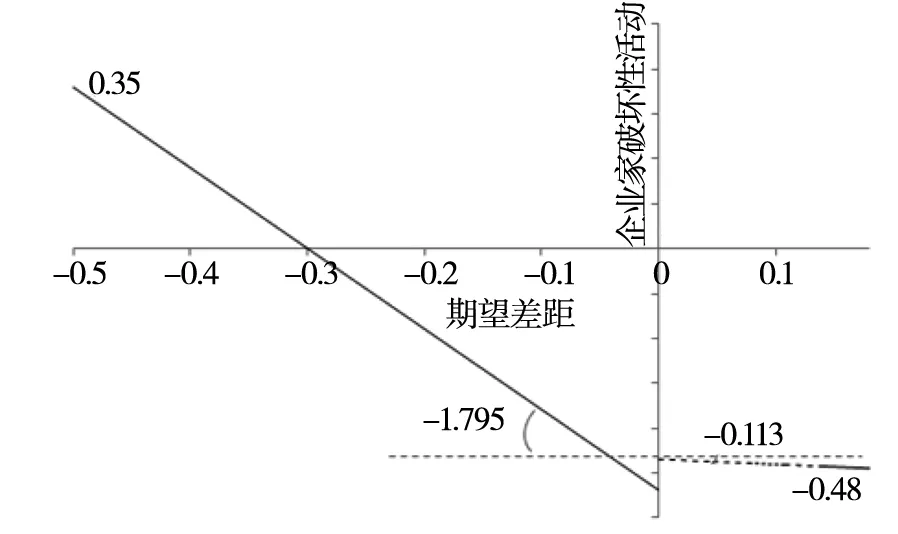

为更清楚地解释期望差距与企业家冒险行为之间的关系, 借鉴该领域内相关学者的方法[7,14,78], 本文描绘了图1和图2. 这些图形是根据表2中的模型2和模型5中的期望落差与顺差的回归系数, 以及在设定其他控制变量的取值为均值的情况下, 在自变量取不同数值(均值加减N个标准差,N为整数)而求得因变量得分的基础上绘制而成. 图1和图2左边区域的结果显示, 经营业绩与期望水平的落差越大, 则企业家冒险从事创新性活动的程度越高, 冒险从事破坏性活动的程度也越高, 该结果与本文假设1的预测相一致. 图1和图2右边区域的结果显示, 当经营业绩高于期望水平时, 企业家随着顺差的增大而从事创新性活动的程度就降低, 但当经营业绩高于期望水平时, 这种期望顺差状态下期望差距对企业家破坏性活动不再具有显著影响(图2右边区域的虚线表示统计上不显著), 该结果部分地支持了本文假设2. 此外, 图1结果还显示, 右边顺差区域内创新性活动下降的幅度远大于左边落差状态下的破坏性活动上升的幅度, 同时图2结果还显示, 左边落差区域内破坏性活动上升的幅度远大于右边区域内的下降幅度. 这些结果与假设3的预测是一致的, 即期望落差状态下业绩对企业家创造性(破坏性)生产活动的边际影响显著低于(高于)期望顺差状态下的这种边际效应.

表2 期望差距与企业家风险决策偏好关系的检验结果

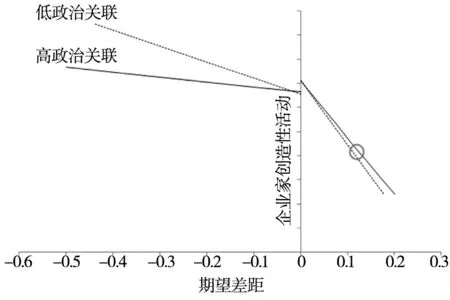

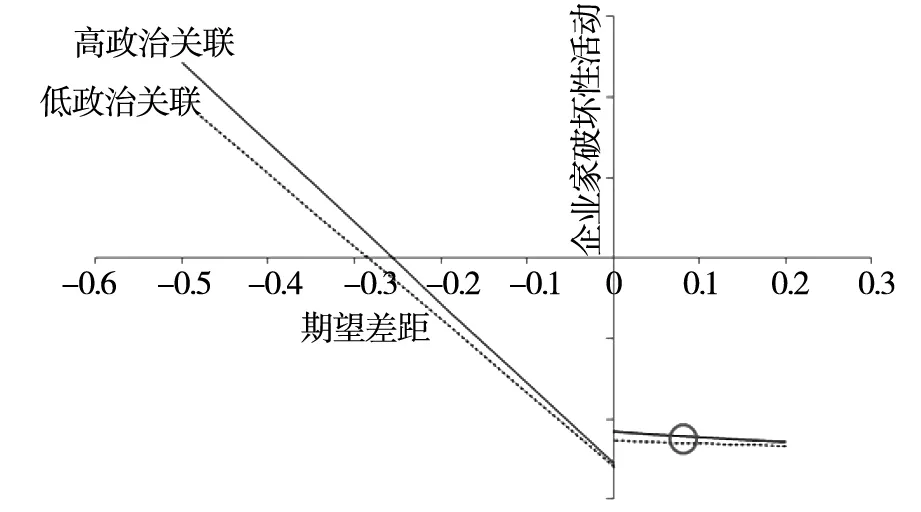

此外, 为更清楚地理解政治关联对期望差距和冒险决策行为之间关系的调节作用, 本文采取与上述图1与图2相同的方法, 并在设定政治关联为均值加减1个标准差(“均值+标准差”代表“高政治关联”,“均值-标准差”代表“低政治关联”)的基础上, 绘制了图3和图4. 图3结果显示, 相对于低政治关联的企业, 高政治关联的企业家在期望落差的状态下从事创造性活动的程度反而更低, 而在期望顺差状态下不存在这种差异性. 图4结果则显示, 相对于低政治关联的企业,高政治关联的企业家在期望落差的情况下从事破坏性活动的程度更高, 在期望顺差状态下这种差异性依然存在但不显著, 这就部分地支持了本文的假设4a和4b.

图1 期望差距与企业家创造性活动

图2 期望差距与企业家破坏性活动

图3 期望差距、政治关联与企业家创造性活动

注: 图中圆圈代表上下两条线统计上不存在显著差异

图4 期望差距、政治关联与企业家破坏性活动

4 稳健性检验

4.1更换期望差距测量指标

根据企业行为理论的研究文献, 除了上述行业期望差距之外还可以采取实际绩效与自身历史期望水平之差异来衡量期望差距[7,8,14,47], 前者强调的是社会比较、后者强调的是自我比较. 借鉴Chen[14]的方法, 本文计算了两个截尾的连续性的期望差距变量:负向的历史期望落差(I1(Pi,t-1-Ai,t-1)<0)和正向的历史期望顺差((1-I1)(Pi,t-1-Ai,t-1)≥0). 其中Ai,t-1是企业i在t-1期的历史期望值, 它是企业i在t-2期的实际业绩(权重为0.6)和t-2期的业绩期望(权重为0.4)的加权组合. 表3列示了历史期望差距与企业家冒险决策偏好之间的关系. 表3中的模型2检验结果显示: 历史期望落差与企业家创新性活动显著负相关(beta=-0.619,p<0.01), 并且该结果在模型3中仍旧很稳健. 模型5的检验结果则显示历史期望落差对企业家破坏性活动具有显著的促进作用(beta=-2.411,p<0.01), 并且该结果在模型6中依旧很稳健. 这就说明随着历史期望落差程度的增加, 企业家越倾向于冒险从事创新性活动及破坏性活动, 所以假设1得到验证. 模型的检验结果还显示, 历史期望顺差与企业家创新性活动显著正相关(beta=0.325,p<0.05), 并且该结果在模型3中依旧显著为正; 历史期望顺差显著地正向影响到企业家破坏性活动(beta=0.736,p<0.05), 并且这种作用在模型6中仍旧显著. 这些结果表明, 当企业经营业绩高于其历史期望水平时, 企业家冒险从事创新性活动的程度并未降低, 但随着顺差的扩大企业家冒险从事破坏性活动的程度依然增高, 所以假设2得到部分支持.

表3 历史期望差距与企业家风险决策偏好关系的检验结

为检验假设3, 本文分别对历史期望落差和历史期望顺差的系数进行T检验, 结果表明: 就模型2而言, 历史期望顺差的系数与历史期望落差系数存在显著差异性(F=8.30,p<0.01); 模型3中历史期望顺差的系数与历史期望落差系数同样存在显著差异性(F=9.87,p<0.01). 这就说明, 当企业的业绩低于历史期望落差的时候, 随着落差的扩大企业家冒险从事创新性活动的程度远大于历史期望顺差状态下企业家从事创新性活动的程度, 这与原来的假设存在一定的差异. 模型5的检验结果显示, 历史期望落差的系数与历史期望顺差系数存在显著差异性(F=20.66,p<0.01), 模型6中历史期望落差的系数与历史期望顺差的系数同样存在显著差异性(F=18.31,p<0.01). 这就说明, 当企业业绩低于历史期望落差时, 随着落差的扩大企业家冒险从事破坏性活动的程度远大于历史期望顺差状态下企业家从事破坏性活动的程度. 所以假设3b得到验证. 表3的模型3和模型6检验了政治关联对企业家冒险决策的调节作用. 其中模型3结果显示, 企业政治关联和历史期望落差的交互项与企业家创新性活动显著正相关(beta=0.115,p<0.1), 而它与历史期望顺差的交互项对企业家创新性活动则产生显著的负向影响(beta=-0.123,p<0.1), 所以假设4b得到支持, 即政治关联在历史期望差距与创新性活动之间起到显著的调节作用, 不论在历史期望顺差与历史期望落差情况下都进一步削弱了企业家冒险从事创新性活动的程度. 模型6检验结果显示, 政治关联与历史期望落差的交互项的系数同样显著为负(beta=-0.067,p<0.01), 它与历史期望顺差的交互项系数虽然为正但不显著(beta=0.003, p<0.5), 所以假设4a得到部分支持, 即在历史期望落差状态下, 拥有政治关联越多的企业家冒险从事破坏性活动的程度更高, 但在经营顺差的状态下, 政府关联的多少对企业家从事破坏性活动的影响差异性并不大. 此外, 从模型3和模型6中政治关联与历史期望落差的交互项的系数对比可知, 当业绩低于历史期望落差的时候, 政治关联降低了企业家从事创新性活动的程度, 而提高了企业家冒险从事破坏性活动的程度.

4.2更换期望测量方式

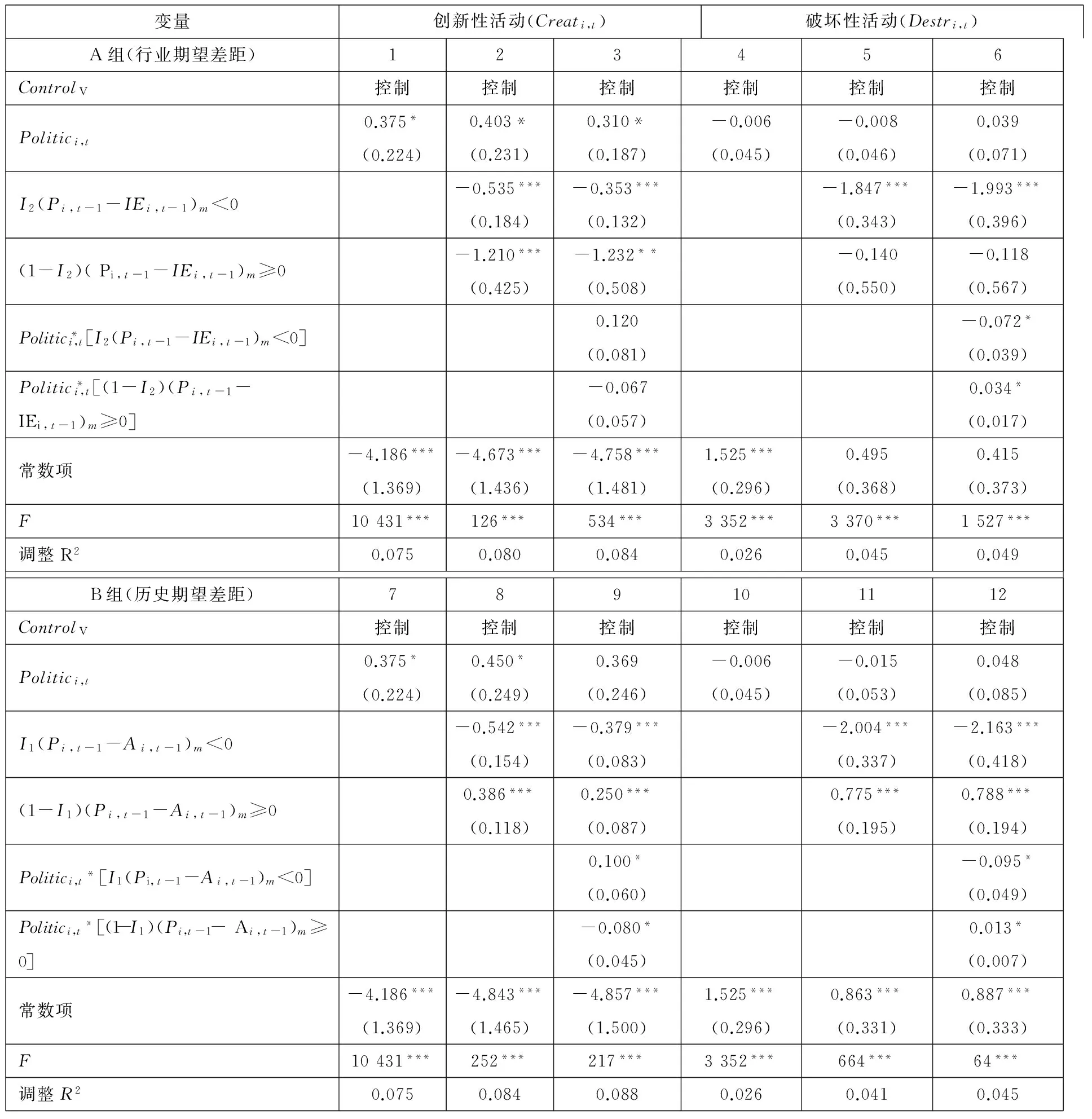

为保证结果的稳健性, 本文以t-1期的当年业绩减去t-2期的历史业绩的差, 以及与t-2期行业中位值的差来衡量期望差距, 这与其他学者的测量方法是一致的[8,16,47,89]. 并且本文还根据Chen[14]以及Chrisman 和 Patel[47]的方法, 构建了两个连续的截尾变量以测量每一种期望差类型对企业家冒险决策行为的影响作用: 以I1(Pi,t-1-Ai,t-1)m表示企业业绩低于其自身前一年的历史业绩水平, (1-I1)(Pi,t-1-Ai,t-1)m表示企业业绩高于其自身历史业绩的水平;I2(Pi,t-1-IEi,t-1)m表示企业业绩低于其前一年同行业业绩中位水平, (1-I2)(Pi,t-1-IEi,t-1)m表示企业业绩高于其前一年同行业的业绩中位水平. 如果企业i的业绩水平(Pi,t-1)低于其历史业绩 (Pi,t-2), 那么I1=1, 否则为0; 如果企业i的业绩水平(Pi,t-1)低于企业所在行业的中位值业绩 (IEi,t-2), 那么I2=1, 否则为0. 检验的结果如表4所示.

表4中的A组分析了行业期望差距与企业家冒险决策行为之间的关系. 模型2行业期望落差与企业家创新性活动显著负相关(beta=-0.535,p<0.01), 并且该结果在模型3中仍旧很稳健. 行业期望顺差与企业家破坏性活动显著负相关(beta=-1.210,p<0.01), 并且该结果在模型3中依旧稳健. 模型5中的行业期望落差与企业家破坏性活动显著负相关(beta=-1.847,p<0.01), 并且该结果在模型6中仍旧很稳健. 模型6中政治关联与行业期望落差的交互项的系数显著为负(beta=-0.072,p<0.1), 政治关联与行业期望顺差的交互项系数显著为正(beta=0.034, p<0.1). 在对落差与顺差状态下的作用系数进行T检验发现其差异仍旧显著(p<0.01). 所以这些结果与表2基本相同.

表4中的B组分析了历史期望差距与企业家冒险决策行为之间的关系. 模型8的检验结果显示, 历史期望落差与企业家创新性活动显著负相关(beta=-0.542,p<0.01), 并且该结果在模型9中仍旧很稳健; 模型11的检验结果显示, 历史期望落差对企业家破坏性活动具有显著的促进作用(beta=-2.004,p<0.01), 并且该结果在模型12中依旧很稳健. 模型8中的历史期望顺差与企业家创新性活动显著正相关(beta=0.386,p<0.01), 并且该结果在模型9中依旧稳健. 模型11中的历史期望顺差正向影响企业家破坏性活动(beta=0.775,p<0.01), 并且这种作用在模型12中仍旧显著. 模型9中的政治关联和历史期望落差的交互项显著为正(beta=0.100,p<0.1), 而该交互项与创新性活动则显著为负 (beta=-0.080,p<0.1); 模型12中的政治关联与历史期望落差的交互项的系数显著为负(beta=-0.095,p<0.01),政治关联与历史期望顺差的交互项系数则显著为正(beta=0.013, p<0.1). 在对落差与顺差状态下的作用系数进行T检验发现其差异仍旧显著(p<0.01). 所以这些结果与表3基本相同.

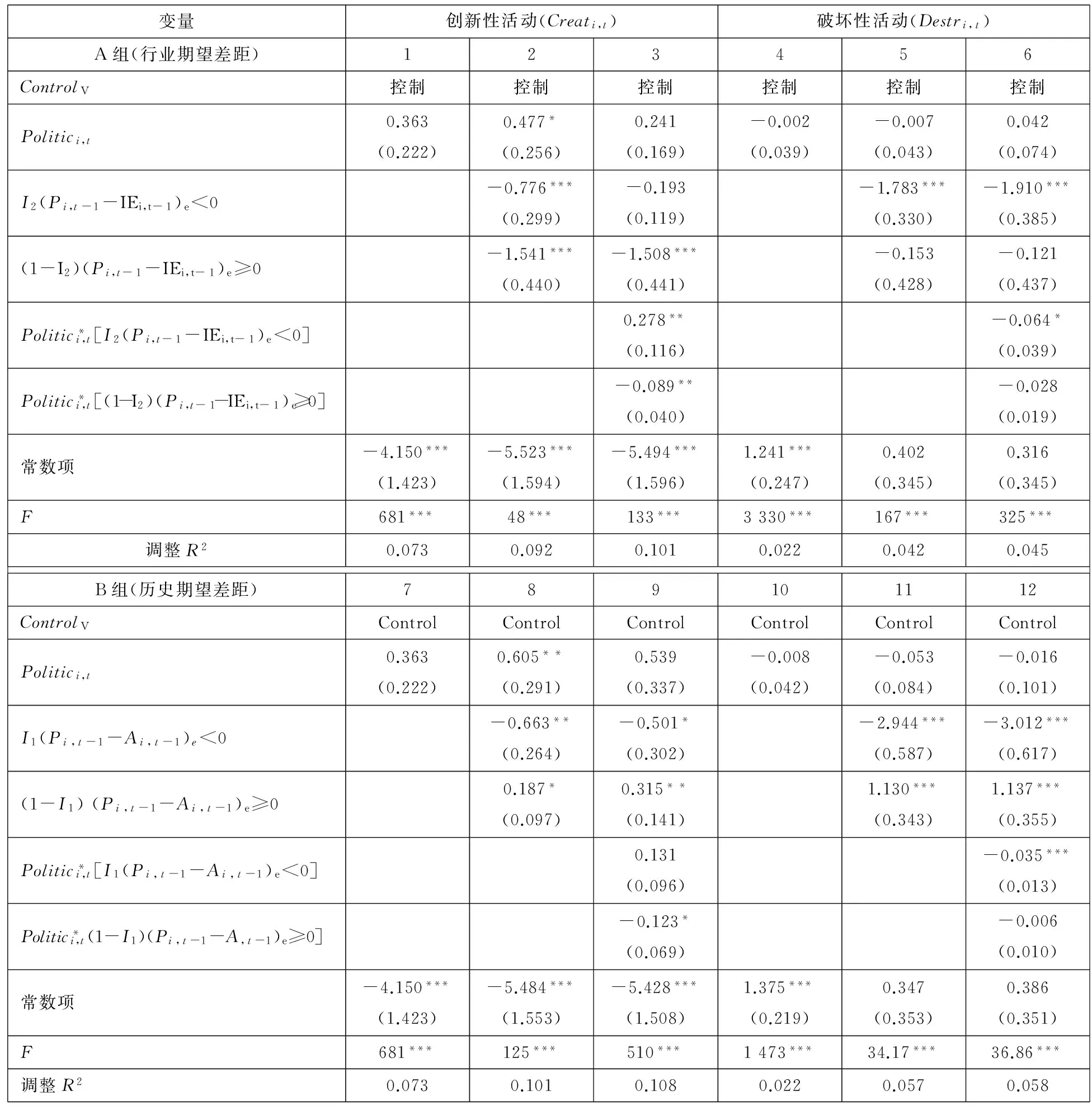

4.3更换经营业绩指标

根据以往研究文献, 如果在业绩反馈模型中选取的参照点不同, 那么企业所评估出的业绩期望差距就不同, 最终会影响其后续的行为决策. 为避免因业绩指标选取而导致检验结果的差异性, 本文进一步选取了净资产收益率(ROE)作为业绩反馈的参照点以测量企业的实际绩效水平与期望水平的差距. 重新检验后的结果如表5所示.

表4 更换期望测量方法后期望差距与企业家风险决策偏好关系的检验结果

注:***p<0.01,**p<0.05,*p<0.1;括号内为D-K标准差;N=2 867; 所有控制变量(包括行业与年度)均控制, 但未加列示.

表5中的A组检验了行业期望差距与企业家冒险决策行为之间的关系. 模型2行业期望落差与企业家破坏性活动显著负相关(beta=-0.776,p<0.01), 行业期望顺差与企业家破坏性活动是显著的负相关(beta=-1.541,p<0.01). 模型5中的行业期望落差与企业家破坏性活动显著负相关(beta=-1.783,p<0.01), 该结果在模型6中仍旧很稳健. 模型3中政治关联与行业期望落差的交互项的系数显著为正(beta=0.278,p<0.05), 政治关联与行业期望顺差的交互项系数显著为负(beta=-0.089, p<0.05). 模型6中政治关联与行业期望落差的交互项的系数显著为负(beta=-0.064,p<0.1), 政治关联与行业期望顺差的交互项系数不显著. 再对落差与顺差状态下的作用系数进行T检验发现其差异仍旧显著(p<0.01). 这些结果基本上与表2的结果相一致.

表5 更换经营业绩指标的检验结果

注:***p<0.01,**p<0.05,*p<0.1;括号内为D-K标准差;N=2 867; 所有控制变量(包括行业与年度)均控制, 但基于版面

限制未加列示.

表5中的B组检验了历史期望差距与企业家冒险决策行为之间的关系. 模型8的检验结果显示: 历史期望落差与创新性活动显著负相关(beta=-0.663,p<0.05), 并且该结果在模型9中仍旧很稳健. 模型11中的历史期望落差对破坏性活动具有显著的促进作用(beta=-2.944,p<0.01), 并且该结果在模型12中依旧很稳健. 模型8中的历史期望顺差与企业家创造性生产是显著的正向相关关系(beta=0.187,p<0.1), 并且该结果在模型9中依旧稳健; 模型11中的历史期望顺差正向影响企业家破坏性活动(beta=1.130,p<0.01), 并且这种作用在模型12中仍旧显著. 模型9中的政治关联与历史期望顺差的交互项对企业家创新性活动产生显著的负向影响(beta=-0.123,p<0.1); 模型12的检验结果显示, 政治关联与业绩低于历史期望的交互项的系数显著为负(beta=-0.035,p<0.01), 但政治关联与历史期望顺差的交互项的系数不显著. 再对落差与顺差状态下的作用系数进行T检验, 发现其差异仍旧显著(p<0.01). 所以这些结果与表3基本相同.

5 结束语

本文将企业家的风险决策细分为创新性活动与破坏性活动两种类型, 基于企业行为理论、前景理论与参照点契约理论等探讨了期望落差与顺差两种状态下企业家风险决策偏好机制及政治关联在其间的调节作用, 并结合中国家族上市公司数据进行了实证检验. 本文得到以下稳健的结论: 1)无论是在行业期望落差还是历史期望落差状态下, 随着落差程度的增加, 企业家冒险从事创新性活动与破坏性活动的偏好都将增强; 在行业期望顺差状态下, 随着顺差程度的增加企业家冒险决策的偏好下降, 但在历史期望顺差的状态下则随着顺差程度的上升其冒险决策的偏好增加;2)企业家从事破坏性活动的边际效应在落差状态下显著高于顺境状态下的边际效应; 企业家创新性活动的边际效应在行业期望落差状态下的边际效应小于行业期望顺差下的边际效应, 反之其在历史期望状态下的边际效应则更大;3)政治关联促进了企业家冒险从事破坏性活动, 但遏制了他们的创新性活动偏好, 这种效应尤其是在期望落差状态下更为明显.

本文的研究结果一方面支持了其他学者的研究结论, 比如落差状态下的企业家更具有冒险变革的倾向[7,34], 行业期望顺差状态下规避变革的动机相比于落差状态下的变革动力更强烈[8]. 但也有一些不一样的结论. 第一, 基于自我比较的历史期望差距下的冒险决策行为不同于基于社会比较的行业期望差距下的冒险决策偏好. 早期不少学者只是选择历史期望或者行业期望进行检验, 但本文的研究表明,这两种差距对企业家决策行为所起到的作用是存在差异的. 尤其是在历史期望顺差背景下, 并没有发现随着顺差程度的增加其冒险精神出现下降, 而是冒险地进行创新性活动与破坏性活动的倾向都显著提高. 也就是说, 企业家在期望顺差状态下并未表现出安于现状而规避风险, 这是个值得学者反思的问题. 第二, 企业家从事破坏性活动的动因与创新性活动的动因存在相同的地方, 比如落差状态下都有可能导致企业家积极的创新性活动及消极的破坏性活动, 但也存在差异. 比如企业家创新性活动的动力在历史期望顺差状态下提高了, 但其在行业期望顺差状态下则下降了; 企业家的破坏性活动倾向在历史期望顺差状态下提高了, 但其在行业期望顺差状态下则降低了.

本文将企业家冒险从事破坏性活动纳入期望差距与冒险决策的研究模型, 并将其与研发等创新活动进行比较, 这进一步拓展了前期的理论研究框架, 并且从经营状况这种内源因素探讨了中国企业家的风险决策偏好,也在一定程度上补充了制度理论的研究成果. 但仍有些问题需要进一步的探讨. 比如基于社会比较的行业期望差距与基于自我比较的历史期望差距在对企业家冒险决策的影响作用是存在一定的差异的, 导致这种差异的根源是什么还是个黑箱; 又比如, 本文仅仅考虑到“向后看”, 但如果考虑到“向前看”, 即企业家考虑到未来的期望损失或收益[90]、投资环境的不确定性[91], 则企业家的冒险决策行为又如何变化, 这也有待于在理论上进行新的探索; 最后, 企业家在冒险决策时可能会同时进行创造性活动和破坏性活动, 或者在两种活动中选择其中之一, 或者消极地不倾向于采取任何冒险的破坏性行为或创造性活动行为, 企业家冒险决策的组合模式与期望差距存在什么关系, 这也有待于今后进一步的分析.

[1]Hoppe F. Untersuchuangen zur handlungs and affektpsychologie IV[J]. Psychologiche Forschung, 1930, 14: 1-63.

[2]Frank J D. Recent studies of the level of aspiration[J]. Psychological Bulletin, 1941, 38(4): 218-226.

[3]Simon H A. A behavioral model of rational choice[J]. The Quarterly Journal of Economics, 1955, 69(1): 99-118

[4]Cyert R M, March J G. A Behavioral Theory of the Firm[M]. Oxford: Blackwell Publishing Ltd, 1963.

[5]Levinthal D, March J G. A model of adaptive organizational search[J]. Journal of Economy Behavior & Organization, 1981, 2(4): 307-333.

[6]Baum J A C,Rowley T J, Shipilov A, et al. Dancing with strangers: Aspiration performance and the search for underwriting syndicate partners[J]. Administrative Science Quarterly, 2005, 50(4): 536-575.

[7]Greve H R.Performance, aspirations, and risky organizational change[J]. Administrative Science Quarterly, 1998, 43(1): 58-86.

[8]Greve H R. Organizational Learning from Performance Feedback: A Behavioral Perspective on Innovation and Change[M]. Cambridge: Cambridge University Press, 2003.

[9]Mezias S J,Chen Y R, Murphy P R. Aspiration-level adaptation in an American financial services organization: A field study[J]. Management Science, 2002, 48(10): 1285-1300.

[10]Kahneman D,Tversky A. Prospect theory: An analysis of decision under risk[J]. Econometrica, 1979, 47(2): 263-291.

[11]Audia P G, Greve H R. Less likely to fail? Low performance, firm size, and factory expansion in the shipbuilding industry[J]. Management Science, 2006, 52(1): 83 - 94.

[12]Hart O, Moore J. Contracts as reference points[J]. Quarterly Journal of Economics, 2008, 123(1): 1-48.

[13]Hart O. Hold-up, asset ownership, and reference points[J]. Quarterly Journal of Economics, 2009, 124(1): 267-300.

[14]Chen Wei-Ru. Determinants of firms’backward and forward-looking R&D search behavior[J]. Organization Science, 2008, 19(4): 609-622.

[15]Greve H R. Investment and the behavioral theory of the firm: Evidence from shipbuilding[J]. Industrial and Corporate Change, 2003b, 12(5): 1051-1076.

[16]Lant T K. Aspiration level adaptation: An empirical exploration[J]. Management Science, 1992, 38(5): 623-644.

[17]Milliken F J, Theresa K L. The Effects of an Organization’s Recent Performance History on Strategic Persistence and Change: The Role of Managerial Interpretations[M]// Shrivastava P, Huff A, Dutton J. (eds.) Advances in Strategic Management, Greenwich, CT: JAI Press, 1991, 7: 129-156.

[18]Baumol W J.Entrepreneurship: Productive, unproductive, and destructive[J]. Journal of Political Economy, 1990, 98(5): 893-921.

[19]Claessens S, Luc L. Financial Development, Property Rights and Growth[R]. World Bank Policy Research Working Paper 2924, November 2002.

[20]Beck T, Demirgüç-Kunt A, Maksimovic V. Financial and legal constraints to firm growth: Does size matter?[J]. Journal of Finance, 2005, 60(1): 137-177

[21]La Porta Rafael, Lopez-de-Silanes F,Shleifer A, et al. Law and finance[J]. Journal of Political Economy, 1998, 106(6): 1113-1155.

[22]Baucus M S.Pressure, opportunity and predisposition: A multivariate model of organization illegality[J]. Journal of Management, 1994, 20(4): 699 -721.

[23]Mishina Y, Dykes B J, Block E S, et al. Why “good” firms do bad things: The effects of high aspirations, high expectations, and prominence on the incidence of corporate illegality[J]. Academy of Management Journal, 2010, 53(4): 701-722.

[24]Greve H R, Palmer D, Pozner J-E. Organizations gone wild: The causes, processes, and consequences of organizational misconduct[J]. The Academy of Management Annals, 2010, 4(1): 53-107.

[25]Schumpeter J A. Wesley Clair Mitchell[J]. Quarterly Journal of Economics, 1950, 64 (1): 139-155.

[26]Cameron T A, James M D.Efficient estimation methods for closed-ended contingent valuation surveys[J]. Review of Economics & Statistics, 1987, 69(2): 269-276.

[27]Grabowski H G.The determinants of industrial research and development: A study of the chemical, drug, and petroleum industries[J]. The Journal of Political Economy, 1968, 76(2): 292-306.

[28]McKinley W.Organizational decline and adaptation: Theoretical controversies[J]. Organization Science, 1993, 4(1): 1-9.

[29]Nelson R R, Winter S G. The schumpeterian trade off revisited[J]. American Economic Review, 1982, 72(1): 114-132.

[30]Antonelli C.A failure-inducement model of research and development expenditure: Italian evidence from the early 1980s[J]. Journal of Economy Behavior & Organization, 1989, 12(2): 159-180.

[31]Bolton M K.Organizational innovation and substandard performance: When is necessity the mother of innovation? [J]. Organization Science, 1993, 4(1): 57-75.

[32]Shen W.The dynamics of the CEO-board relationship: An evolutionary perspective[J]. Academy of Management Review, 2003, 28(3): 466-476.

[33]Bromiley P.Testing a causal model of corporate risk taking and performance[J]. Academy of Management Journal, 1991, 34(1): 37-59.

[34]Fiegenbaum A.Prospect theory and the risk-return association: An empirical examination in 85 industries[J]. Journal of Economic Behavior and Organizations, 1990, 14(2): 187-203.

[35]Miller K D, Bromiley P.Strategic risk and corporate performance: An analysis of alternative risk measures[J]. Academy of Management Journal, 1990, 33(4): 756-779.

[36]Singh J V. Performance, slack, and risk taking in organizational decision making[J]. The Academy Management Journal, 1986, 29(3): 562-585.

[37]Wiseman R M, Bromiley P.Toward a model of risk in declining organizations: An empirical examination of risk, performance and decline[J]. Organization Science. 1996, 7(5): 524-543.

[38]Wiseman R M, Catanach Jr A H. A longitudinal disaggregation of operational risk under changing regulations: Evidence from the savings and loan industry[J]. Academy of Management Journal, 1997, 40(4): 799-830.

[39]March J G, Simon H A. Organizations[M]. New York: John Wiley, 1958.

[41]March J G, Shapira Z. Managerial perspectives on risk and risk taking[J]. Management Science, 1987, 33(11): 1404-1418

[42]March J G, Shapira Z.Variable risk preferences and the focus of attention[J]. Psychological Review, 1992, 99(1): 172-183.

[43]Ketchen Jr D J, Palmer T B. Strategic responses to poor organizational performance: A test of competing perspectives[J]. Journal of Management, 1999, 25(5): 683-706.

[44]Gomez-Mejia L R, Wiseman R M.Does agency theory have universal relevance? A reply to Lubatkin, Lane, Collin, and Very[J]. Journal of Organizational Behavior, 2007, 28(1): 81-88.

[45]Zellweger T.Time horizon, costs of equity capital, and generic investment strategies of firms[J]. Family Business Review, 2007, 20(1): 1-15.

[46]Zellweger T M, Nason R S, Nordqvist M.From longevity of firms to transgenerational entrepreneurship of families: Introducing family entrepreneurial orientation[J]. Family Business Review, 2012, 25: 136-155.

[47]Chrisman J J, Patel C P. Variations in R&D investments of family and nonfamily firms: Behavioral agency and myopic loss aversion perspectives[J]. Academy of Management Journal, 2012, 55(4): 976-997.

[48]冯旭南. 债务融资和掠夺——来自中国家族上市公司的证据[J]. 经济学(季刊), 2012, 11(2): 943-968.

Feng Xunan. Debt and expropriation: Evidence from China’s family-controlled listed firms[J]. China Economic Quarterly, 2012, 11(2): 943-968. ( in Chinese)

[49]冯旭南, 李心愉, 陈工孟. 家族控制、治理环境和公司价值[J]. 金融研究, 2011, (3): 149-164.

Feng Xunan, Li Xinyu, Chen Gongmeng. Family control, institutional environment and corporate valuation[J]. Journal of Financial Research, 2011, (3): 149-164. (in Chinese)

[50]申明浩. 治理结构对家族股东隧道行为的影响分析[J]. 经济研究, 2008, (6): 135-144.

Shen Minghao.Analysis on the influence of governance structure to family-controlled tunneling behavior of Chinese private listed companies[J]. Economic Research Journal, 2008, (6): 135-144. (in Chinese)

[51]涂国前, 刘峰. 制衡股东性质与制衡效果——来自中国民营化上市公司的经验证据[J]. 管理世界, 2010, (11): 132-142.

Tu Guoqian, Liu Feng. Controlling and balancing the shareholders and its effect on corporate governance: The empirical evidence from Chinese listed private companies[J]. Management World, 2010, (11): 132-142. (in Chinese)

[52]Harris J, Bromiley P.Incentives to cheat: The influence of executive compensation and firm performance on financial misrepresentation[J]. Organization Science, 2007, 18(3): 350-367.

[53]Zhang X M, Bartol K M, Smith K G P.CEO on the edge: Earnings manipulation and stock-based incentive misalignment[J]. Academy of Management Journal, 2008, 51(2): 241-258.

[54]March J G.How decisions happen in organizations[J]. Human-Computer Interaction, 1991, 6: 95-117.

[55]Lehman D W, Ramanujam R.Selectivity in organizational rule violations[J]. Academy of Management Review, 2009, 34(4): 643-657.

[56]Wiseman R M, Gomez-Mejia L R.A behavioral agency model of managerial risk taking[J]. The Academy of Management Review, 1998, 23(1): 133-153.

[57]Arlen J H.Carney W J. Vicarious liability for fraud on securities markets: Theory and evidence[J]. University of Illinois law review, 1992, 4: 691.

[58]Alexander C R, Cohen M A.New evidence on the origins of corporate crime[J]. Managerial and Decision Economics, 1996, 17(4): 421-435.

[59]Kellermanns F, Eddleston K, Sarathy R. Innovativeness in family firms: A family influence perspective[J]. Small Business Economics, 2012, 38(1): 85-101.

[60]徐细雄, 谭瑾. 高管薪酬契约、参照点效应及其治理效果:基于行为经济学的理论解释与经验证据[J]. 南开管理评论, 2014, 17(4): 36-45.

Xu Xixiong, Tan Jin.Managerial compensation contract, reference points effect and the efficiency of corporate governance: A theoretical and empirical study based on behavioral economics[J]. Nankai Business Review, 2014, 17(4): 36-45. (in Chinese)

[61]Pfeffer J, Salancile G R.The External Control of Organizations: A Resource Dependence Perspective[M]. New York: Harper and Row, 1978.

[62]Caves D W,Christiansen L R. The relative efficiency of public and private firms in a competitive environment: The case of Canadian railroad[J]. Journal of Political Economy, 1980, 88(5): 958-976.

[63]Fombrun C J. Reputation: Realizing Value from The Corporate Image[M]. Massachusetts: Harvard Business Press. 1996.

[64]Karpoff J M, Lee D S,Martin G S. Bribery: Business as usual?[J]. Journal of Finance, 2009, 65(5): 1879-1913.

[65]Rhee M, Haunschild P R.The liability of good reputation: A study of product recalls in the US automobile industry[J]. Organization Science, 2006, 17(1): 101-117.

[66]Wade J B, Porac J F, Pollock T G.The burden of celebrity: The impact of CEO certification contests on CEO pay and performance[J]. Academy of Management Journal, 2006, 49(4): 643-660.

[67]Wiesenfeld B M, Wurthmann K A, Hambrick D C.The stigmatization and devaluation of elites associated with corporate failures: A process model[J]. Academy of Management Review, 2008, 33(1): 231-251.

[68]池丽旭, 庄新田. 投资者的非理性行为偏差与止损策略——处置效应、参考价格角度的实证研究[J]. 管理科学学报, 2011, 14(10): 54-64.

Chi Lixu, Zhuang Xintian. Investors’ behavioural biases and stop-loss strategy: Empirical study based on disposition effect and reference point[J]. Journal of Management Sciences in China, 2011, 14(10): 54-64. (in Chinese)

[69]Koellinger P, Minniti M, Schade C. “I think I can, I think I can”: Overconfidence and entrepreneurial behavior[J]. Journal of Economic Psychology, 2007, 28 (4): 502-527.

[70]贺小刚, 邓浩, 吴诗雨, 等. 赶超压力与公司败德行为: 来自中国上市公司的数据分析[J]. 管理世界, 2015, (9): 104-124

He Xiaogang, Deng Hao, Wu Shiyu, et al. Pressure under catching-up and corporate misconducts: An empirical study in China[J]. Management World, 2015, (9): 104-124.(in Chinese)

[71]Staw B M, Sandelands L E, Dutton J E.Threat-rigidity effects in organizational behavior: A multilevel analysis[J]. Administrative Science Quarterly, 1981, 26(4): 501-524.

[72]Fishburn P C.Mean-risk analysis with risk associated with below target returns[J]. American Economic Review, 1977, 67(2): 116-126.

[73]Laughhunn D J, J W Payne, R Crum.Managerial risk preferences for below target returns[J]. Management Science, 1980, 26(12): 1238-1249.

[74]Puto C P. The framing of buying decisions[J]. Journal of Consumer Research, 1987, 14(3): 301-315.

[75]March J G,Shapira Z. Managerial perspectives on risk and risk-taking[J]. Management Science. 1987, 33(11): 1404-1418.

[76]卫武, 李克克. 基于政府角色转换的企业政治资源、策略与绩效之间的相互影响[J]. 管理科学学报, 2009, 12(2): 31-40.

Wei Wu, Li Keke. Influence among corporate political resource, strategy and performance: Based on the transformation of government role[J]. Journal of Management Sciences in China, 2009, 12(2): 31-40. (in Chinese)

[77]逯东, 万丽梅, 杨丹. 创业板公司上市后为何业绩变脸?[J]. 经济研究, 2015, (2): 132-144.

Lu Dong, Wan Limei, Yang Dan. Why do the performance of listed enterprises in GEM change after IPO[J]. Economic Research Journal, 2015, (2): 132-144. ( in Chinese)

[78]贺小刚, 张远飞, 连燕玲, 等. 政治关联导致价值创造还是价值破坏?民营企业与国有企业的比较[J]. 中国工业经济, 2013, (1): 103-115.

He Xiaogang, Zhang Yuanfei, Lian Yanling, et al. Political ties and firm value: An empirical study in China[J]. China Industrial Economics, 2013, (1): 103-115. (in Chinese)

[79]徐业坤, 钱先行, 李维安. 政治不确定性、政治关联与民营企业投资[J]. 管理世界, 2013, (5): 116-130.

Xu Yekun, Qian Xianxing, Li Weian. Political uncertainty, political ties and the investment of private enterprises[J]. Management World, 2013, (5): 116-130. (in Chinese)

[80]Tan J.Innovation and risk-taking in a transitional economy: A comparative study of Chinese managers and entrepreneurs[J]. Journal of Business Venturing, 2001, 16(4): 359-376.

[81]Kornai J, Maskin E, Roland G. Understanding the soft budget constraint[J]. Journal of Economic Literature, 2003, 41(4): 1095-1136.

[82]贺小刚, 李新春, 连燕玲. 家族成员的权力集中度与企业绩效——对家族上市公司的研究[J]. 管理科学学报,2011, 14(5): 86-96.

He Xiaogang, Li Xinchun, Lian Yanling. Power concentration among family agents and firm performance: An empirical study in China[J]. Journal of Management Sciences in China, 2011, 14(5): 86-96. (in Chinese)

[83]叶勇, 刘波, 黄雷. 终极控制权、现金流量权与企业价值——基于隐性终极控制论的中国上市公司治理实证研究[J]. 管理科学学报, 2007, 10(2): 66-79.

Ye Yong, Liu Bo, Huang Lei. Ultimate control rights, cash flow rights and firm value: Empirical research of Chinese publicly listed companies based on recessive ultimate control rights[J]. Journal of Management Sciences in China, 2007, 10(2): 66-79. ( in Chinese)

[84]Kaiser H F. An index of factorial simplicity[J]. Psychometrika, 1974, 39(1): 31-36.

[85]Bourgeois L J. On the measurement of organizational slack[J]. Academy of Management Review, 1981, 6(1): 29-39.

[86]Nickell S, Nicolitsas D, Dryden N. What makes firms perform well?[J]. European Economic Review, 1997, 41(3/5): 783-796.

[87]Flannery M, Rangan K. Partial adjustment toward target capital structures[J]. Journal of Financial Economics, 2006, 79(3): 469-506.

[88]Driscoll J C, Kraay A C.Consistent covariance matrix estimation with spatially dependent panel data[J]. Review of Economics and Statistics, 1998, 80(4): 549-560.

[89]Iyer D N, Miller K D.Performance feedback, slack, and the timing of acquisitions[J]. Academy of Management Journal, 2008, 51(4): 808-822.

[90]郭福华, 邓飞其. 期望未来损失约束下的最优投资问题[J]. 管理科学学报, 2009, 12(2): 54-59.

Guo Fuhua, Deng Feiqi. Optimal investment problem under constraint of expected future loss[J]. Journal of Management Sciences in China, 2009, 12(2): 54-59. (in Chinese)

[91]黎实. 企业投资行为不确定性与实物期权的实证分析[J]. 管理科学学报, 2004, 7(2): 32-38.

Li Shi. Empirical analysis on uncertainty and real option in process of firm-level investment decision[J]. Journal of Management Sciences in China, 2004, 7(2): 32-38. ( in Chinese)

G.Variable risk p

and adaptive aspirations[J]. Journal of Economy Behavior & Organization, 1988: 9(1): 5-24.

Aspiration gap, entrepreneur’s risk-based decision making and risk preference: Evidence from Chinese listed family firms

HE Xiao-gang1,2, LIAN Yan-ling3, LÜ Fei-fei1,2

1. School of Business, Shanghai University of Finance & Economics, Shanghai 200433, China;2. School of Zhejiang, Shanghai University of Finance & Economics, Jinhua 321019, China;3. School of Business, East China Normal University, Shanghai 200062, China

This paper discusses the effects of gap between aspiration and performance on entrepreneur’s creative and destructive activities and explores the moderate effect of political ties. Using the data of Chinese listed family firms, several main conclusions are drawn as follows. First, entrepreneurs increase their creative and destructive activities with firms’ past performance above firm based aspiration (historical comparison) and firm’s performance below aspiration (both historical and social comparison), but they reduce those risk-taking behaviors when performance is above social-based aspiration (social comparison). Second, marginal effect of conducting destructive activities with performance below aspiration is much higher than taking such activities with performance above aspiration. Marginal effect of taking creative activities with performance below social-based aspiration is lower than conducting creative actions with performance above aspiration, and which is even stronger in the model of historical comparison. Third, moderate effect of political ties on the relationship between aspiration gap and entrepreneur’s risk decision making is significant especially in the condition of negative gap between performance and aspiration. When performance is below aspiration, political ties decrease entrepreneur’s motivations of conducting creative activities and induce them to allocate more resources into destructive activities.

aspiration gap; risk preference; entrepreneurial behavior; political ties; family firms

2013-07-01;

2015-03-23.

国家自然科学基金资助项目 (71172140; 71372037); 上海财经大学创新团队支持计划资助项目(2016110394); 上海财经大学优秀博士学位论文培育基金资助项目(CXJJ-2014-322); 上海财经大学研究生科研创新基金资助项目(CXJJ2011-371) .

贺小刚(1971—), 男, 江西永新人, 博士, 讲席教授, 博士生导师. Email: hxg@mail.shufe.edu.cn

F276.6

A

1007-9807(2016)08-0001-20

猜你喜欢

中学生数理化·八年级物理人教版(2023年4期)2023-05-05 07:29:28

小学生优秀作文(低年级)(2017年9期)2017-08-07 02:14:09

市场周刊(2016年8期)2016-12-30 09:05:07

小学教学研究(2016年36期)2016-05-17 05:51:56

少儿科学周刊·儿童版(2015年7期)2015-11-24 03:42:14

儿童故事画报·智力大王(2015年2期)2015-05-20 14:39:08

兴趣英语(2013年12期)2014-02-11 03:21:38

俄罗斯问题研究(2011年1期)2011-03-25 09:54:28

世界制造技术与装备市场(2010年6期)2010-04-14 06:23:15

家庭生活指南(2009年6期)2009-04-29 00:44:03