内部控制、企业避税与企业价值——基于我国A股上市公司的实证研究

2016-11-11 06:28华南理工大学工商管理学院曹晓丽甘日香

财会通讯 2016年27期

华南理工大学工商管理学院 曹晓丽 甘日香

内部控制、企业避税与企业价值——基于我国A股上市公司的实证研究

华南理工大学工商管理学院曹晓丽甘日香

本文运用代理理论分析了内部控制、企业避税与企业价值的关系,并运用我国A股上市公司的数据进行了实证检验。研究发现,由于代理问题的存在,我国上市公司的避税活动普遍会降低企业价值,避税程度越大,企业的价值损失越大;只有在内部控制良好的情况下,企业避税活动才能够提高企业的价值,使避税程度与企业价值正相关。因此,企业进行避税决策时,首先要加强企业的内部控制建设。

避税企业价值内部控制

一、引言

如何提升企业价值是现代公司制企业最关心的问题之一。税收是企业的成本负担之一,企业往往想要通过合理的避税手段来降低企业的税收负担,提升企业的价值和增加股东的财富。因此,企业避税是否能够提升企业价值成为国内外研究的热点。国外学者Lev和Nissim(2004)、Hanlon(2005)研究发现避税会带来负的市场反应。Desai和Dharmapala(2006)、Desai、Dyck和Zingales(2007)研究发现避税行为是否增加企业价值的结果是不明确的。我国学者在相关的研究中也得出了类似的结论。陈旭东和王雪(2011)采用中国上市公司2001-2009年的数据对避税与公司价值之间的关系进行检验,发现避税行为降低了企业价值。而陈冬和唐建新(2012)用托宾Q值作为企业价值的替代变量,实证检验发现公司避税并不一定提升企业的价值。因此,企业避税能否提升企业价值仍然是个争论。运用代理理论能够较好地解释以上现象。在传统的企业里,公司的股东一般作为公司的管理者之一,管理者的目标和公司的价值目标存在一致性,因此避税能够提升企业的价值。但是,现代企业的两权分离给企业带来的了复杂的代理问题,避税活动涉及到的复杂交易为经理人提供了侵蚀企业利益的机会。内部控制是公司治理的重要机制,既能够减少经理人的机会主义行为,有效降低代理成本(杨德明、林斌和王彦超,2009;Skaife,2013;彭桃英和汲德雅,2014),又能够提高组织效率和税务管理能力。因此,本文引入内部控制变量,提出建立完善的内部控制机制是企业提高避税总收益的有效途径,并运用我国上市公司的数据进行实证检验。

二、理论分析与研究假设

(一)企业避税与企业价值根据代理理论,在两权分离的企业,管理者和股东存在不一致的价值目标,管理者为了自身私利,可能会损害股东的利益,使企业价值受损。为了避免被税务机关和审计师发现,企业的避税活动往往伴随着复杂的交易,如安然事件中,安然公司通过设置复杂的关联交易,向特殊目的实体支付高额费用以加大成本来减少税收;苹果公司避税案例研究中,苹果公司通过复杂的投资架构安排和交易手段来转移利润进行避税。在代理冲突明显的企业中,避税行为在创造企业财富的同时,复杂的避税交易也给机会主义的经理人运用税收规避技术,追求自己的利益带来了机会和可能,从而损害企业的利益(陈旭东和王雪,2011)。那是由于在避税交易设计中,管理层经常可以选择交易方,公司管理层及其关系人控制的企业往往成为避税交易设计的重要组成部分,因此复杂交易结构的设计为管理层提供了避税寻租便利(Schadewald,2005;陈冬和唐建新,2013)。而企业的避税交易越多,管理层越有机会从中获得私利;避税交易越复杂,审计师和税收监管当局越难发现,管理层的避税动机更进一步被激发(颜淑姬,2015),企业因避税活动发生的价值损失越大。吴雪晖(2013)在对国有企业样本的研究中也发现,在公司治理机制尚未完善的情况下,国有企业税收筹划更可能演变成为大股东及管理层的掏空渠道,降低了企业价值。另一类代理问题,即大股东与中小股东的代理问题也是影响避税的企业价值效应的重要因素。大股东通过股权控制,控制上市公司的董事会、高级管理人员的人士安排,并通过关联交易从上市公司向大股东单位转移资源(陈旭东,王雪,2011),使得避税行为成为了大股东为自身输送利益的机会;并且由于大股东和小股东的信息不对称问题,而避税行为又具有隐蔽性和复杂性,股票市场上的中小投资者往往难以理解企业的避税行为(吕伟,陈丽花与隋鑫,2011),进一步加剧了小股东对避税行为的不信任,给公司市值进一步负面影响。因此,避税决策中应该具有一个避税收益和代理成本的权衡问题。考虑代理成本的避税决策总收益可以用以下的公式表示:避税带来的企业价值提升=避税收益-代理成本……(1)。当企业避税行为带来的代理成本高于其避税收益,企业价值会因为避税活动反而下降;当企业的代理问题不严重时,避税行为带来的代理成本低于其避税收益,企业价值因避税活动而提高。我国上市公司股东众多,两权分离明显,存在较为严重的代理问题,代理成本较高(陈旭东和王雪,2011),因此根据以上的理论分析,提出假设1:

假设1:上市公司的避税活动会降低企业价值,避税程度越高,企业价值损失越大

(二)内部控制、企业避税与企业价值严重的代理问题是企业避税并不能带来企业价值提升的原因之一,但是我们可以通过制度和方法将其控制。在现有的研究中,完善公司治理是减轻避税代理问题的有效途径。Desai和Dharmapala(2008)、陈冬(2011)的研究发现,仅在公司治理较好的企业中,企业避税可以提高企业的价值。陈旭东和王雪(2011)也认为,提高信息披露质量能够降低信息不对称,从而降低了企业的代理成本,从而使避税带来了企业价值的提升。而加强内部控制作为完善公司治理机制之一,能够抑制大股东和小股东之间的代理成本,并降低股东与经理人之间的代理成本(杨德明、林斌和王彦超,2009;Skaife,2013);内部控制的控制权安排机制与再谈判机制具有补充企业不完备契约、降低管理层代理成本的特定功能(彭桃英和汲德雅,2014)。因此,内部控制可以降低公式(1)中的减项——代理成本。良好的内部控制对企业的避税行为也存在重要影响,能有效抑制企业过于激进的避税行为(陈骏与徐玉德,2015),使企业在避税决策时更加合法合规,保障了投资者利益,提升了中小股东的信心。另一方面,良好的内部控制带来较高的组织效率和税务管理能力,又会使上市公司的避税动机增强。尤其在税收征管强度较低的环境下,上市公司内部控制质量越高,越有强烈的避税动机采取避税行为来降低公司的实际税负(陈军梅,2014)。过于激进的避税行为会增加企业的违规风险,而过于保守的避税行为会损害股东追求利益最大化的目标,良好的企业内部控制可以把企业的避税活动控制在恰到好处的程度,有利于保障股东的利益,使避税收益更大,增大公式(1)的被减项,从而提升避税带来的企业价值效应。综上分析,提出假设2:

假设2:良好的企业内部控制可以提升避税带来的企业价值效应,即良好的企业内部控制使企业的避税程度与企业价值正相关

三、研究设计

(一)样本选取与数据来源以我国A股上市公司2010-2013年数据作为初始样本进行以下筛选:剔除港澳台地区上市公司样本(由于港澳台地区税制与大陆的税制差异较大);剔除金融行业上市公司样本(由于适用的会计准则与其他行业不同);剔除ROA为负或被ST的上市公司样本(由于亏损企业的应纳所得税计算与正常企业不同、而被ST的上市公司的市值受负面影响比较大);剔除数据缺失样本。根据以上顺序筛选样本后,剩余4399个上市公司样本年,作为本研究的研究样本。内部控制质量数据来自DIB内部控制与风险管理数据库,其他数据来自CSMAR数据库。

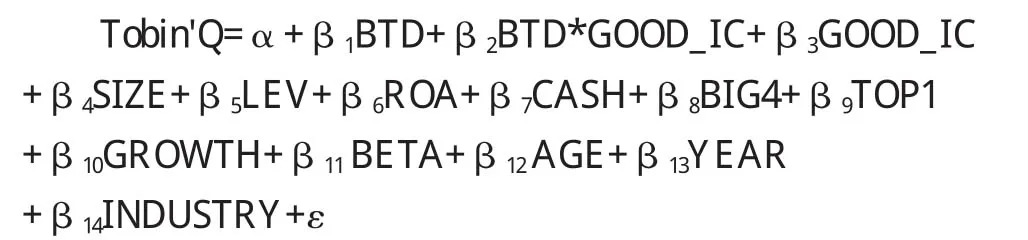

(二)模型构建与变量定义根据理论分析,本文构建以下研究模型:

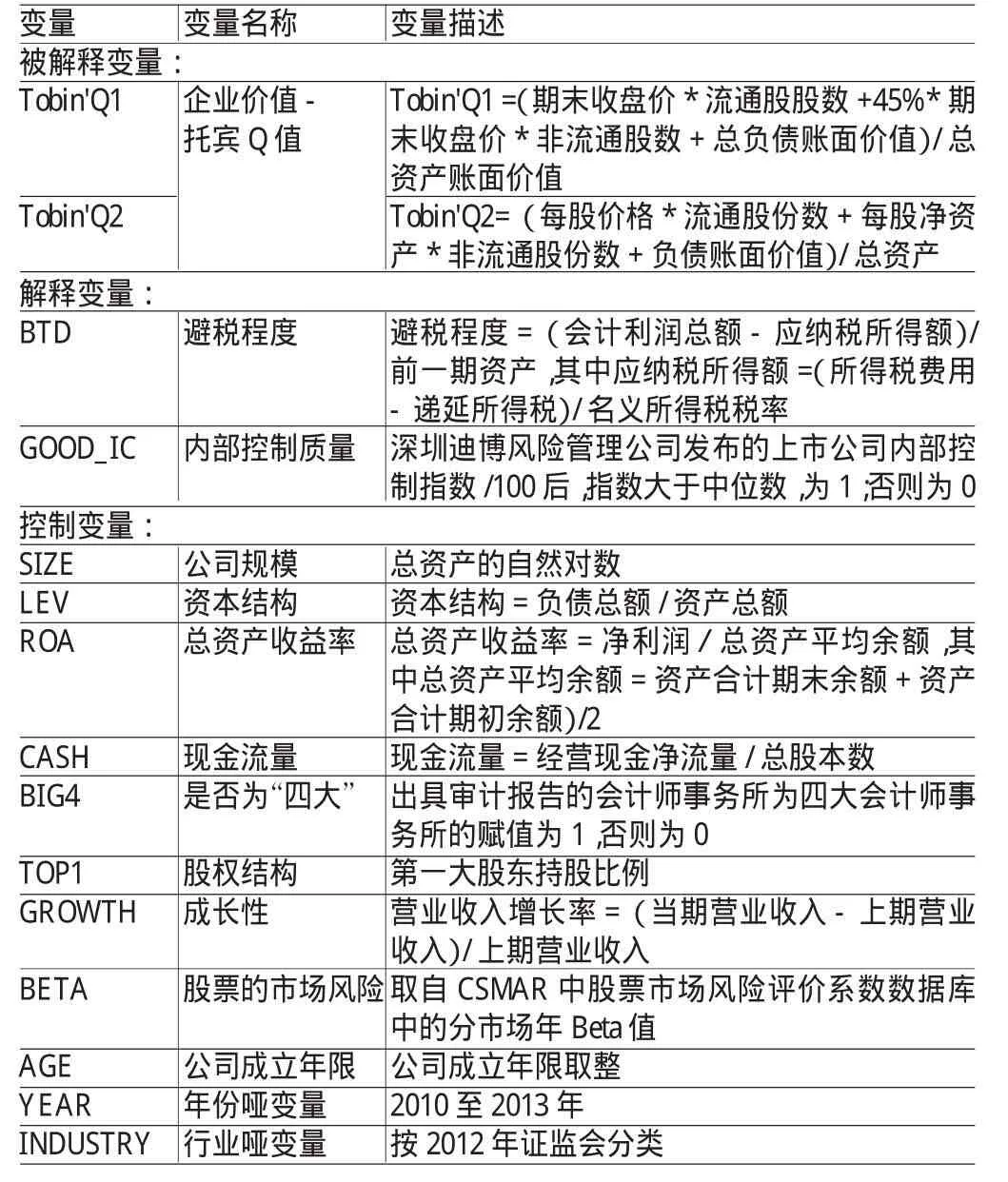

被解释变量企业价值以托宾Q值来表示。这里运用了两种常用的托宾Q值的计算方法,以保证结果的稳健性。具体的计算方法见表1。解释变量为避税程度(BTD)、避税程度和内部控制质量的交乘项(BTD*GOOD_IC)。避税程度参考彭少伟和王伟(2011)、陈旭东和王雪(2011)等的方法,以税会差异除以前一期资产得到的账面税收差异BTD表示,该方法最早由Manzon-Plesko(2002)提出,后面很多学者如Heltzer(2008)、Desai和Dharmapala(2007)等都在研究中证明了其与避税有很强的正相关关系。稳健性检验部分将会进一步采用其他的避税替代变量进行检验。而内部控制质量的衡量方法,采用了深圳迪博风险管理公司发布的上市公司内部控制指数作为基础数据进行了处理(具体计算见表1),该类指数能比较客观全面反映各类企业内部控制有效性的变化程度,是目前我国衡量企业内部控制质量中最权威的数据。控制变量为影响企业价值的一系列变量,分别为公司规模(SIZE)、资本结构(LEV)、总资产收益率(ROA)、现金流量(CASH)、是否为四大会计师事务所审计(BIG4)、股权结构(TOP1)、成长性(GROWTH)、股票的市场风险(BETA)、公司成立年限(AGE)、年份哑变量(YEAR)和行业哑变量(INDUSTRY)。具体描述见表1。

表1 变量定义

四、实证分析

(一)描述性统计表2描述统计了回归模型主要变量的均值、极大值、极小值和标准差。我们可以看到,Tobin'Q1的均值比Tobin'Q2的均值稍大,其标准差也稍大,这说明用市值法计算的非流通股价值比用账面价值法计算的非流通股价值稍大,波动也更大些,但属于合理范围内。BTD的均值为负,说明我国上市公司存在避税不足问题。TOP1的均值为0.37,说明我国上市公司的第一大股东持股比例还是较高的,股权结构比较集中。AGE的均值为14,说明我国上市公司的成立年限平均有14年。

表2 主要变量描述性统计

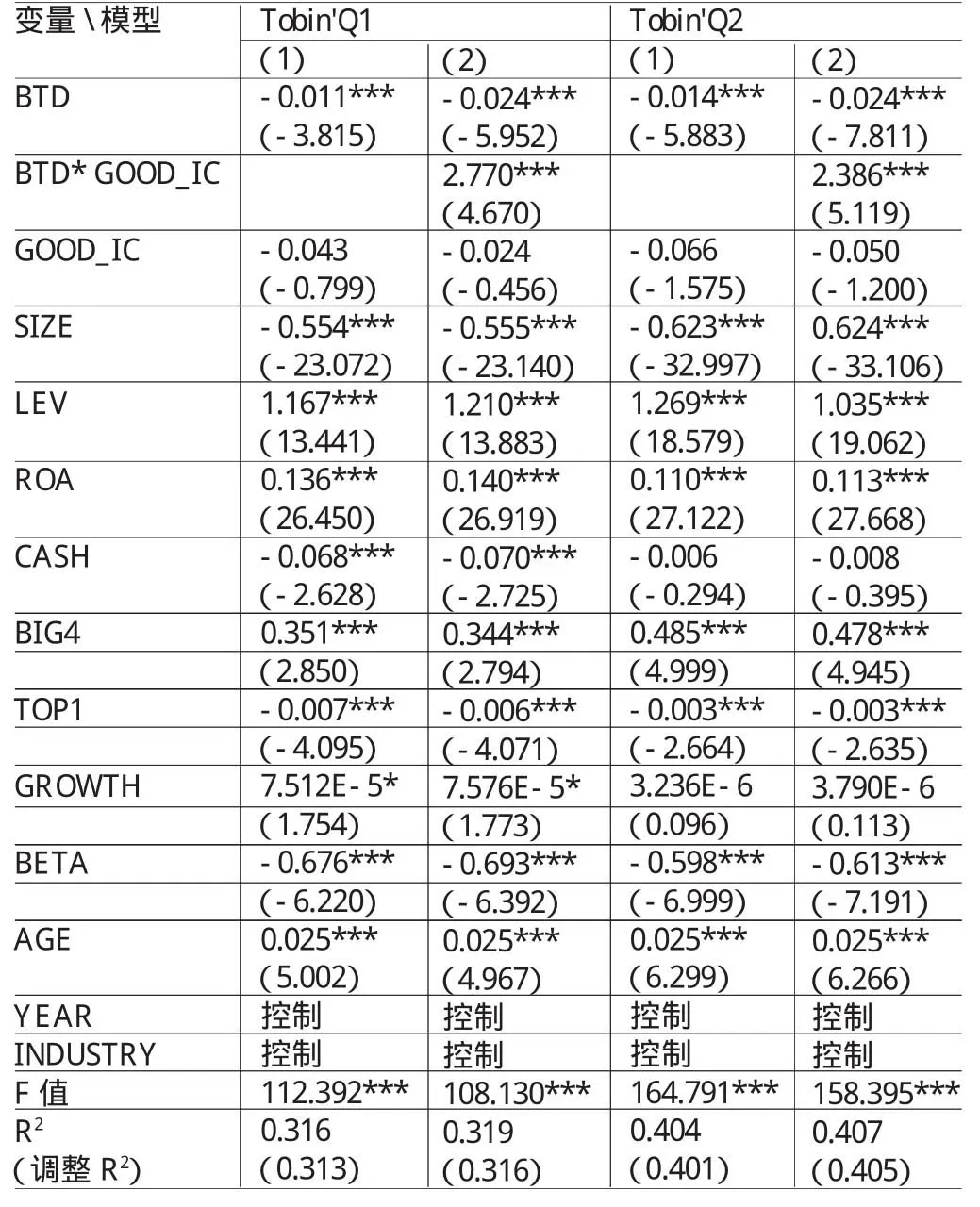

(二)回归分析表3列示了模型的多元回归结果,报告了内部控制、企业避税与企业价值之间的关系。首先看模型(1)的回归结果,BTD在0.01的水平下与Tobin'Q1和Tobin'Q2均显著负相关,说明在两种企业价值的计算方法下回归结果均稳健,假设一得证,即我国上市公司的避税活动会降低企业价值,避税程度越高,企业价值损失越大。进一步说明我国上市公司存在较严重的代理问题,避税带来的代理成本高于其避税收益。再看模型的其他变量。内部控制质量(GOOD_IC)与企业价值的关系并不显著,说明良好的内部控制并不直接对企业的市场价值起作用,可能需要通过其他途径才能发挥其作用,这与其他学者之前的研究也具有一致性(李国盛,杜岩(2015)研究发现,有效的企业内部控制有助于带来会计基础的财务绩效,内部控制有效性与上市公司市场基础的财务绩效没有显著相关关系)。而是否聘用四大会计师事务所(BIG4)进行审计与企业价值也存在正相关关系,说明聘用高质量的会计师事务所对市场有正向的作用。其他控制变量与企业价值的关系与前人所做的研究均一致。再看模型(2)的回归结果,BTD与GOOD_IC的交乘项在0.01的水平下与Tobin'Q1和Tobin' Q2均显著正相关,说明在两种企业价值的计算方法下回归结果均稳健,假设二得证,即良好的企业内部控制使企业的避税程度与企业价值正相关。上市公司具有良好的内部控制监督,会降低避税带来的代理成本,提升企业的避税收益,从而提升企业的价值。

表3 多元回归结果

(三)稳健性检验本文对实证模型进行了以下稳健性检验,检验所得的结论和模型结果总体上没有显著差异,因此本文认为研究结果具有稳健性。

(1)避税程度。用账面税收差异残差(TS)替代避税程度变量。该方法考虑了税会差异由盈余管理引起的部分,减轻了该部分的影响,也是能较为准确反映企业避税程度的变量。其具体的计算公式为(参考Desai and Dharmapala,2006;彭少伟和王伟,2011;陈旭东,王雪,2011):TA(用现金流计算的总应计)=利润总额—经营现金流;BTDi,t=β1TAi,t+μi+εi,t;TSi,t=μi+εi,t表4列示了稳健性检验的主要变量的回归结果,可以看到,用TS替代BTD进行回归,主要变量的显著性水平不变,实证结果非常稳健。

表4 稳健性检验结果

(2)内部控制变量。内部控制变量按照以下方法重新赋值:上市公司内部控制指数除以100后,大于其平均值的,赋值为1,否则为0。用新赋值的内部控制变量替代模型里的GOOD_IC进行回归,得到的回归结果总体上没有显著性差异。

五、结论

本文研究了内部控制、企业避税与企业价值的关系,并运用我国上市公司2010-2013年的数据作为观察样本进行实证,得出以下结论:(1)代理问题的存在使企业避税成为管理者或大股东谋取私利的渠道,并且避税本身的隐蔽性和复杂性使股票市场投资者难以理解,导致避税行为相反降低了企业的价值。企业在避税决策中应该权衡避税收益与代理成本,在避税收益大于代理成本时,避税决策才能提升企业价值。(2)良好的内部控制一方面能够降低企业避税带来的代理成本,另一方面能够抑制企业过度激进的避税行为,提高组织效率和提升税务管理能力,促进合理避税,提升投资者信心。因此,企业良好的内部控制能够降低代理成本、促进避税收益的增大,使避税带来的企业价值效应增大。(3)实证检验进一步证明了我国上市公司的避税行为降低了企业的市场价值。要想通过避税行为提高企业价值,企业首先要形成良好的内部控制机制。

[1]陈旭东、王雪:《税收规避提高了公司价值吗?》,《中国会计学会2011学术年会论文集》2011年。

[2]陈冬、唐建新:《避税寻租、税率敏感度与企业价值》,《中国会计学会2012年学术年会论文集》2012年。

[3]彭韶兵、王伟:《上市公司“出身”与税收规避》,《宏观经济研究》2011年第1期。

[4]杨德明、林斌、王彦超:《内部控制、审计质量与代理成本》,《财经研究》2009年第12期。

[5]彭桃英、汲德雅:《媒体监督、内部控制质量与管理层代理成本》,《财经理论与实践》2014年第2期。

[6]陈骏、徐玉德:《内部控制与企业避税行为》,《审计研究》2015年第3期。

[7]Desai,M.A.,and D.Dharmapala,Corporate Tax Avoidance and High-powered Incentives,Journal of Financial Economics,2006.

[8]Schadewald,M.,Deducting Related-party Interest and IntangibleExpenses,TheTax Advisor,2005.

[9]Desai,M.A.,and D.Dharmapala,Corporate Tax Avoidance and FirmValue,Review of Economics and Statistics, 2008.

(编辑梁恒)

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04

学生天地·小学中高年级(2016年8期)2016-05-14

新高考·高二数学(2014年7期)2014-09-18

中国火炬(2014年8期)2014-07-24

中国火炬(2014年1期)2014-07-24

中国火炬(2012年2期)2012-07-24