双重委托代理冲突、内部资本市场与盈余质量——来自2012-2014年沪深主板上市公司的数据

2016-11-11 06:23郑州升达经贸管理学院车伟娜

财会通讯 2016年27期

郑州升达经贸管理学院 车伟娜

双重委托代理冲突、内部资本市场与盈余质量——来自2012-2014年沪深主板上市公司的数据

郑州升达经贸管理学院车伟娜

本文选取2012-2014年沪深主板上市公司为研究对象,分析了双重代理冲突对公司会计盈余质量的影响,并检验了内部资本市场的中介作用。研究表明:控股权与现金流权的分离度与可操控性应计利润显著正相关,而管理层持股比例与可操控应计利润显著负相关,内部资本市场运作变量与上市两个变量的交乘项与可操控应计利润均显著相关。综合以上两点可以发现:一方面控股股东为谋取个人私利会采取一系列措施掩饰自己的私利行为,而内部资本市场成为其进行掩饰的重要途径,这一系列行为进一步恶化了公司的盈余质量;另一方面管理层利用其占有的信息不对称优势为谋求个人私利具有很强的盈余操控动机,而内部资本市场同样成为其进行盈余操控的重要途径,内部资本市场在双重代理冲突与盈余质量的关系中发挥了中介效应。

双重委托代理冲突内部资本市场盈余质量

一、引言

股权结构的相对集中使得金字塔式股权控股结构在我国上市公司普遍存在,最终控制人通过金字塔结构实现对下属公司经营管理活动的控制。金字塔控股结构层级较长,且不同公司之间交叉持股,从而形成了较为严重的双重委托代理局面。在上市公司内部,内部资本市场是一个不容忽视的因素,控股股东、管理层及中小股东之间的代理冲突也会非常明显的体现在公司内部资本运作上,占有信息优势和拥有决策权的行为主体很可能利用内部资本市场来谋取私利,进而损害处于劣势地位的利益相关者的利益,不仅会损害中小股东的利益,还会影响到资本市场的健康发展。而控股股东、管理层为了逃避惩罚、维持获得的私利必然会采取一定的措施来掩盖自己的这类行为,操纵公司盈余会计信息成为最常用的手段。因此,上市公司控股股东、管理层都具有操纵会计信息谋求私人收益的动力,进而影响会计盈余质量。我国关于内部资本市场的研究还不够全面和深入,有关研究针对集团公司内部资本市场在公司资源配置中的作用进行了较为深入的研究,但随着研究的深入,人们发现内部资本市场不仅存在企业内部并发挥作用,还在不同企业法人之间进行内部资本配置并发挥作用。本文以上市公司内部资本市场运作行为作为中介变量,在检验公司两类代理冲突与公司会计盈余质量关系的同时,考察了内部资本市场的中介效应。

二、理论分析与研究假设

我国上市公司的股权结构普遍较为集中,控股股东多采用金字塔控股结构实现对公司的控制,这种控股结构为其谋取私人收益提供了便利。在该控股模式下控股股东可以利用地域其控制权的现金流权获得超额控制权收益,因此,控股股东有操纵盈余信息质量进而掩饰其侵占行为的动机。因此,上市公司控制权与现金流权分离度越大,其进行盈余操控的可能性也越大。同时,控股股东与公司高管之间存在利益诉求上的差异,前者的目标在于实现股东利益最大化,而公司管理层的收益是基于公司价值最大化的,同时,还有在职消费等收益。这也使得公司高管与控股股东之间存在利益冲突,管理层为逃避来自股东的监管,掩饰其私利行为也具有盈余管理的动机。由于信息不对称,公司股东难以完全控制管理层的自利行为,而管理层持股正是基于这一困境所实施的减缓二者利益冲突的措施,因此,股权激励能够促使管理层按照股东利益最大化的目标来改善盈余质量。基于上述分析提出本文研究假设1:

假设1a:第二类代理冲突会降低公司盈余质量,表现为两权分离度与可操控性应计利润绝对值正相关

假设1b:第一类代理冲突会降低公司盈余质量,表现为管理层持股与可操控性应计利润绝对值负相关

在我国高度集中的股权结构使得控股股东对公司具有绝对的控制权,而中小股东虽然拥有现金流权但是并没有控制权,这为控股股东谋取控制权私有收益提供了条件,控股股东可以通过内部资本运作来攫取公司利益,其中最主要的方式是内部交易形式,公司内部资本市场成为控股股东利益掏空的有效方式。管理层与控股股东之间的利益并不一致,为了获得额外津贴、在职消费等私人收益,公司管理层会关注公司的短期业绩,并在这一因素的驱使下增加内部资本市场运作。基于上述分析提出本文的研究假设2:

假设2a:股权分离程度会促使内部资本市场运作的发生

假设2b:管理层持股比例会降低内部资本市场运作的发生

根据上述分析,内部资本市场在上市公司资源配置方面发挥着重要作用,无论是控股股东还是公司管理层都会借助于公司内部资本市场来谋取个人私利,而内部资本市场运作成为其盈余操控的工具和手段,其中以关联交易最为常见,因此提出本文的研究假设3:

假设3a:内部资本市场在第二类代理冲突与盈余质量关系中具有中介效应

假设3b:内部资本市场在第一类代理冲突与盈余质量关系中具有中介效应

三、研究设计

(一)样本选择与数据来源本文选取2012-2014年沪深主板市场上的上市公司作为研究对象,并对样本进行了以下筛选:(1)鉴于遵循的会计准则、监管机制的不同本问题剔除了金融保险类上市公司;(2)剔除ST、ST*类上市公司;(3)由于公司实际控制权的变动会影响公司利益关系,使得关联交易产生重大调整,因此,剔除了研究区间内发生实际控制权转移的公司;(4)剔除财务数据缺失、不连续的公司。经过上述筛选后共获取120家上市公司360组观测值。数据来源于国泰安数据库(CSMAR)、锐思数据库(RESSET)及中国证监会网站。

(二)变量定义

(1)盈余质量。本文以截面修正Jones模型进行计量可操纵应计利润DA并以其绝对值作为公司盈余质量的计量变量,该指标越大公司盈余质量越低。应计利润DA的计算过程如下:

式(3)中,NDAi,t代表的是非操纵性应计利润,ETAi,t代表的是总应计利润,即GA。

Ai,t-1代表i企业第t-1年的总资产,ΔREVi,t代表i企业本年度主营业务增长值,ΔRECi,t代表i企业t期末与上一期应收账款净额的差值。PPEi,t代表i企业第t年固定资产报价。首先,将企业某一年的截面财务数据放到公式(1)中,就可以获得回归系数的估计值。其后,将企业本年数据放入公式(2),就可以获得当年预估操纵性应计利润ε,ε表示企业第t期的操纵性应计利润,其计算方式见公式(3)。

(2)双重代理冲突。管理层与股东代理冲突。本文以管理层持股比例来衡量公司股东与管理层之间的代理冲突,持股比例越高,股东与管理层之间的委托代理冲突越小。借鉴Bebchuk等人的做法,以控制权与现金流权的分离程度作为衡量控股股东与中小股东委托代理冲突的代理变量,该变量数值越大表明二者的代理冲突越激烈。具体衡量办法为:分离度SEP=现金流权CR/控制权VR。计算现金流权时按照每一控制链条上各个层级的持股比例加以计算,所得数值为该链条上最大控制人的现金流权,拥有多个控制链条的按着多个链条的持股比例之和计算。控制权是指终极控制人对目标公司重大决策的表决权。

(3)内部资本市场运作。借鉴李江平(2010)的做法,本文以企业与关联方间的债权类交易和资金交易之和与总资产的比例来衡量内部资本市场运作。

(4)控制变量。根据已有研究结论影响盈余质量的变量还包括企业规模、资产负债率等变量,本文考虑这些变量的影响并将其加入构建的模型当中。此外本文还考虑加入了行业虚拟变量和年度虚拟变量来控制时间差异和行业差异对研究结论带来的影响。本文各变量定义见表1。

表1 变量定义表

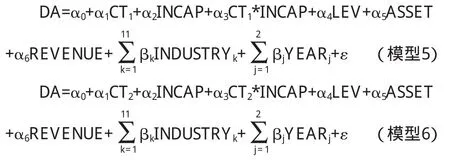

(三)模型构建为检验本文的研究假设1构建如下静态面板回归模型1和模型2:

为检验本文研究假设3构建回归模型:

四、实证研究

(一)描述性分析表2展示了本文主要变量的描述性统计特征。从盈余质量的统计结果看,可操控性应计利润的绝对值均值为0.0449,标准差为0.0436,这表明盈余管理在我国上市公司普遍存在。代表这第二类代理冲突的控制权与现金流权的分离度指标均值为0.0477,表明第二类代理冲突在我国上市公司的公司治理中也非常突出,标注差为0.0824,说明这一问题具有普遍性。高管持股比例方面均值为0.0069,上市公司高管持股比例较低,股权激励方式在我国尚不普遍,第一类代理冲突较为严重。内部资本市场运作发生可能性均值为0.8732,内部资本市场运作较为普遍,成为控股股东、公司管理层获取私有收益的重要途径。

表2 描述性统计

(二)相关性分析表3是本文相关变量的相关性分析。除INCAP1与INCAP2相关系数为0.7685并显著相关外,其余变量之间相关系数均小于0.5。由于INCAP1与INCAP2不在同一回归模型中,因此本文统计变量可以进行回归分析而不会产生严重的多重共线问题。具体来看,盈余管理与控制权-现金流权分离度、管理层持股比例的相关系数分别为0.0352和-0.0399,表明盈余质量因两类代理冲突的影响而下降。内部资本市场比例与盈余管理正相关,表明内部资本市场降低了公司盈余信息质量。

表3 相关变量的相关性分析

(三)回归分析

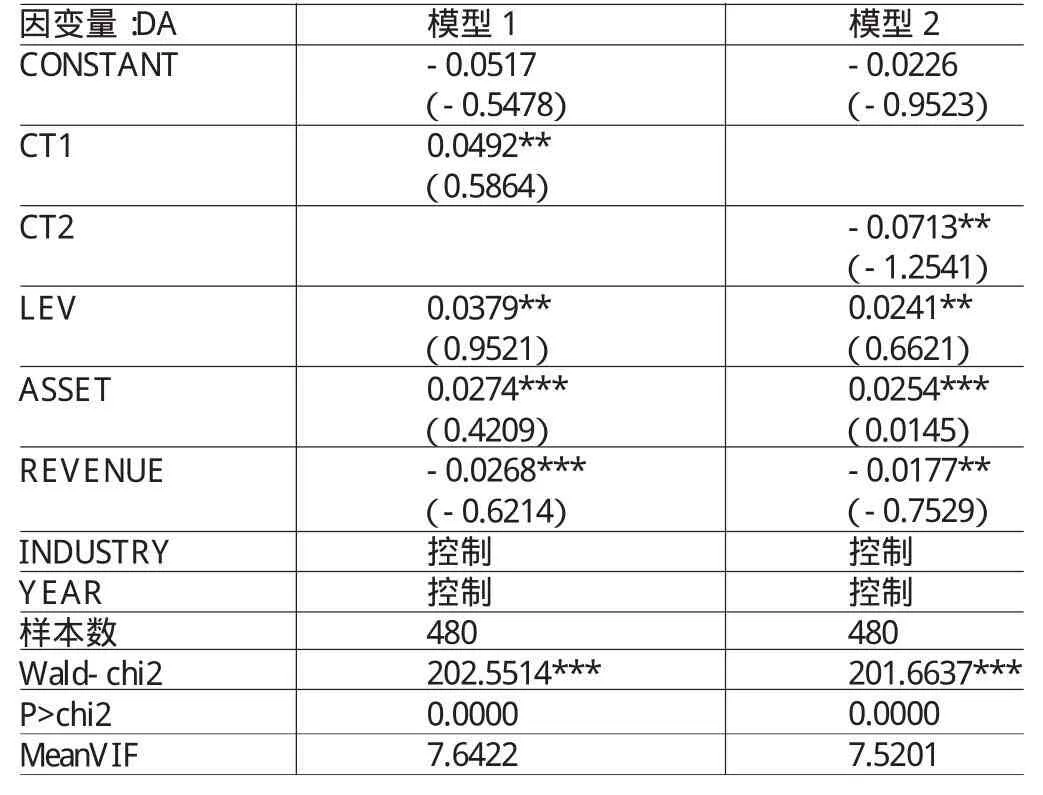

(1)双重代理冲突与盈余质量的回归分析。双重代理冲突与盈余质量的回归分析见表4。本文以固定效应模型进行静态面板回归统计,从模型的稳健性检验看,Wald-chi2值在1%水平上显著相关,表明该模型的估计结果非常稳健。此外,模型的平均方差膨胀因子小于10也进一步支持了本文研究变量之间不存在多重共线问题。模型1的回归统计结果表明第二类代理冲突变量CT1与可操控性应计利润在5%水平上显著正相关,这支持了本文的研究假设1,即公司两权分离度越大公司可操控性应计利润越大,公司的盈余质量显著降低。模型2的回归统计结果表明第一类代理冲突CT2与可操控性应计利润在5%水平上显著负相关,表明第一类代理冲突降低了公司的盈余质量,研究假设2得到检验。控制变量方面,公司规模、负债水平与可操控性应计利润正相关,这表明公司规模越大、负债水平越高,公司盈余质量水平越低。营业收入越高公司盈余质量越高,公司经营业绩的改善会促使企业提高盈余质量。

表4 双重代理冲突与盈余质量的回归分析

(2)双重代理冲突与内部资本市场运作的回归分析。采用固定效应模型进行回归统计,统计结果如表5所示。从模型的稳健性检验看,Wald-chi2值在1%水平上显著相关,表明该模型的估计结果非常稳健。此外,模型的平均方差膨胀因子小于10也进一步支持了本文研究变量之间不存在多重共线问题。统计结果表明CT1与内部资本市场运作INCAP之间的相关系数为0.3586,且在5%水平上显著正相关,即随着公司内部控制权与现金流权的分离程度的增大,公司内部资本市场运作交易量上升,这与本文的研究假设2a一致。CT2与内部资本市场运作INCAP之间的相关系数为-0. 2033,且在5%水平上显著,即随着管理层持股的增加,内部资本市场运作交易量减少,这与本文的研究假设2b一致。

表5 双重委托代理与内部资本市场运作的回归分析

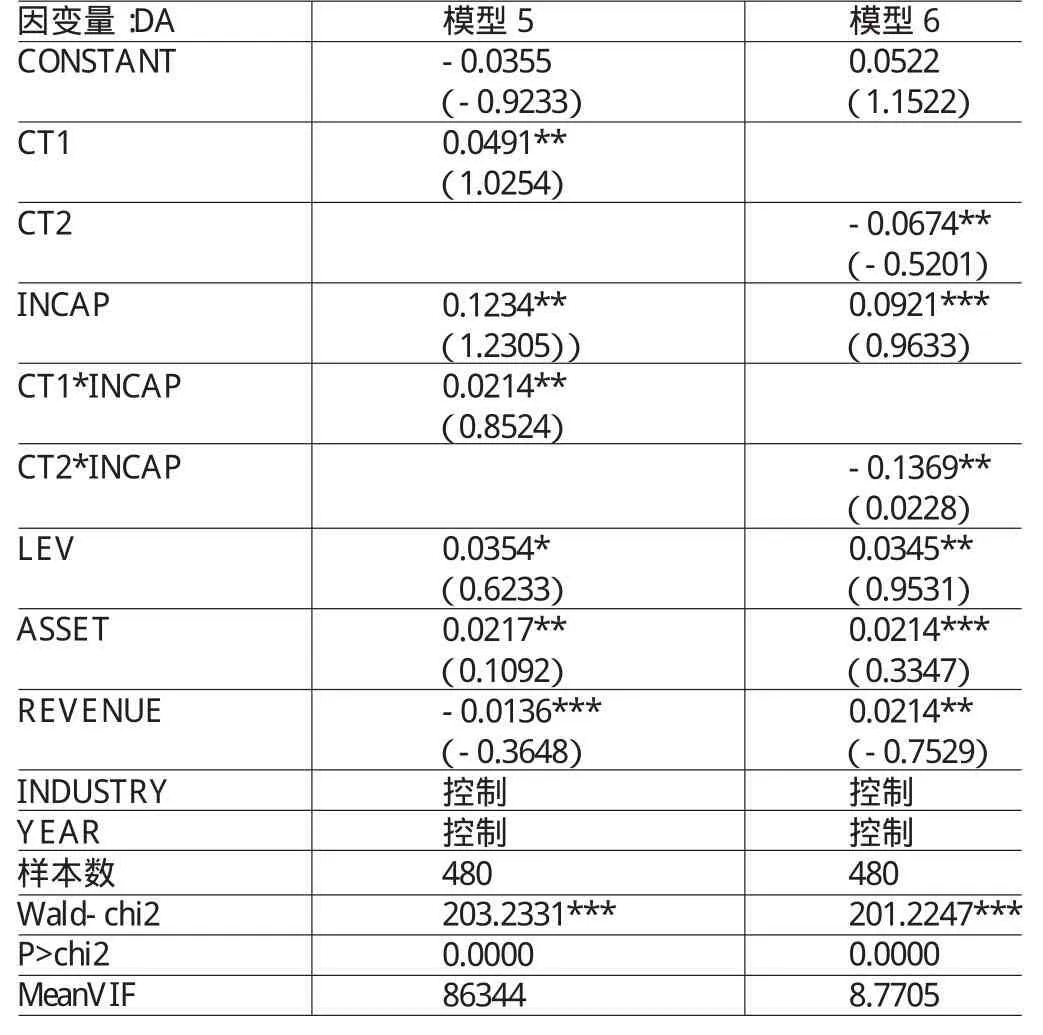

(3)双重代理冲突、内部资本市场运作与盈余质量的回归分析。采用固定效应模型进行回归统计,统计结果如表6所示。从模型的稳健性检验看,Wald-chi2值在1%水平上显著相关,表明该模型的估计结果非常稳健。此外,模型的平均方差膨胀因子小于10也进一步支持了本文研究变量之间不存在多重共线问题。模型5的回归统计结果表明第二类代理冲突CT1与DA在5%水平上显著正相关,进一步支持了本文的研究假设1a,交乘项CT1*INCAP相关系数为0.0214,且在5%水平上显著相关。综合以上两点可以发现,控股股东为谋取个人私利会采取一系列措施掩饰自己的私利行为,而内部资本市场成为其进行掩饰的重要途径,这一系列行为进一步恶化了公司的盈余质量。模型6的回归统计结果表明第一类代理冲突CT2与盈余质量DA在5%水平上显著负相关,这与本文的研究假设1b相符合,交乘项CT2*INCAP相关系数为-0.1369,且在5%水平上显著相关。综合以上两点可以发现,管理层利用其占有的信息不对称优势为谋求个人私利具有很强的盈余操控动机,这一点集中体现为CT2与DA之间的负相关性上,而内部资本市场同样成为其进行盈余操控的重要途径。

表6 双重代理冲突、内部资本市场运作与盈余质量的回归分析

五、结论与建议

(一)结论本文研究表明:控股权与现金流权的分离度CT1与可操控性应计利润DA在5%水平上显著正相关,而管理层持股比例CT2与可操控应计利润DA在5%水平上显著负相关,内部资本市场运作变量INCAP与上市两个变量的交乘项CT1*INCAP、CT2*INCAP与可操控应计利润DA均显著相关,综合以上两点可以发现,控股股东为谋取个人私利会采取一系列措施掩饰自己的私利行为,而内部资本市场成为其进行掩饰的重要途径,这一系列行为进一步恶化了公司的盈余质量。另一方面管理层利用其占有的信息不对称优势为谋求个人私利具有很强的盈余操控动机,这一点集中体现为CT2与DA之间的负相关性上,而内部资本市场同样成为其进行盈余操控的重要途径。

(二)建议通过研究分析,本文得出如下结论:(1)从控股股东方面看,当前我国上市公司过于集中的股权结构导致控股股东的权力过大,而整个公司治理机制的不健全使得控股股东缺少有效的权力制衡机制,这就为公司控股股东谋取私利创造了条件。要形成对公司控股股东的有效制约必须进一步深化股权机制改革,降低公司股权集中程度。适当引入外部机构投资机构,充分发挥机构投资者的信息优势和专业优势,形成对控股股东的内部制衡力量。完善公司治理机制,充分发挥董事会、监事会等的作用,依靠有效的机制来形成长久的约束机制。(2)从公司管理层来看,公司应激励与监管并举。首先,应进一步完善公司的绩效评价机制,优化考评指标,使得公司的长期发展与管理层个人利益趋于一致,例如,更好的采用股权激励方式来缓和公司利益与管理层个人利益的冲突,在业绩指标的选择上,不仅要重视传统的会计指标,还应重视不宜被操控的指标的选取,当然还有各类非财务指标,压缩管理层进行盈余操控的空间。要完善公司内部监督机制,充分发挥内部审计、内部控制的监督作用,降低代理成本。(3)规范公司内部资本市场运作,强化对公司内部资本运作的监管,尤其是关联交易的规范和监督,充分发挥内部资本市场在资源配置方面的作用,同时,又要避免内部资本市场成为大股东、公司高层管理人员进行利益侵占的途径。

[1]李玥:《我国上市公司内部资本市场效率实证研究》,浙江大学2007年硕士学位论文。

[2]魏明海、万良勇:《我国企业内部资本市场的边界确定》,《中山大学学报》2006年第1期。

[3]邓建平、曾勇:《上市公司家族控制与股利决策研究》,《管理世界》2009年第7期。

[4]王俊秋、张奇峰:《家族企业的“掏空”行为与会计盈余质量》,《上海立信会计学院学报》2008年第1期。

[5]王正军等:《家族上市公司终极控制权、现金流权分离与盈余管理》,《财会月刊》2012年第5期。

[6]Liu A.Corporate Management and Property Rights. Economic Policy and the Regulation of Corporate Securities, 2007.

[7]Cheng J F.Nature and Significance of Conglomerate Firms.TheJohn's L.Rev.,2009.

[8]Williamson O E.Markets and Hierarchies:Antitrust Analysis andImplications.2014.

[9]Matsusaka J G,Nanda V.Internal Capital Markets and Corporate Refocusing.Journalof FinancialIntermediation, 2002.

[10]Lamont O.Cash Flow and Investment:Evidence from Internal Capital Markets.TheJournal of Finance,1997.

(编辑彭文喜)

猜你喜欢

现代财经-天津财经大学学报(2022年5期)2022-06-01

中国注册会计师(2021年9期)2021-10-14

中国外汇(2019年10期)2019-08-27

劳动保护(2019年7期)2019-08-27

学生天地·小学中高年级(2016年8期)2016-05-14

中国火炬(2014年8期)2014-07-24

中国火炬(2014年1期)2014-07-24

中国火炬(2012年2期)2012-07-24

浙江社会科学(2004年2期)2004-04-21