市场竞争、盈余管理和公司收益可持续增长

2016-11-11 06:31内蒙古蒙电华能热电股份有限公司乌兰格勒内蒙古大学经济管理学院刘斯琴

财会通讯 2016年27期

内蒙古蒙电华能热电股份有限公司 乌兰格勒 内蒙古大学经济管理学院 刘斯琴

市场竞争、盈余管理和公司收益可持续增长

内蒙古蒙电华能热电股份有限公司乌兰格勒内蒙古大学经济管理学院刘斯琴

本文选取黑色金属矿采选业的8家上市公司2008年-2014年的财务数据,对公司的市场竞争、盈余管理程度和公司可持续增长三者之间的关系进行分析。研究表明,盈余管理的使用程度是与企业的可持续增长呈负相关;同时发现,市场竞争与公司收益可持续增长没有直接的关系,市场竞争会加大盈余管理的使用程度,从而对公司收益可持续增长产生消极的作用。企业所处行业的竞争越激烈,则使用的盈余管理的水平则越高。

盈余管理市场竞争可持续增长

一、引言

在经济迅速发展的今天,市场竞争日趋激烈,企业的利润不再是管理者唯一关注的焦点,越来越多的管理人员开始把公司的收益的可持续发展作为他们重点关注的目标之一。企业的可持续增长率成为管理者关注焦点,同时也成为衡量公司财务指标的重要组成部分(陈建,2004;韩俊华,2012)。如果没有行之有效的科学管理方法作为指导,一味追求企业规模销售量,其结果可能会适得其反,不但企业的盈利能力、营运能力和发展能力会受到影响,还可能会导致企业的资金链断截,最后走向公司解体的道路。因此,企业家越来越关注如何使公司保持可持续增长的状态。迄今为止,几乎没有研究盈余管理、市场竞争和公司可持续增长三者之间关系的文献、无论是国内研究还是国外研究,大多数学者都在探讨可持续增长的理论模型、盈余管理与公司可持续增长两者之间的关系,而探讨这两个要素如何影响公司收益可持续增长,两者共同作用是否会公司收益的可持续性产生影响的文献则少之又少。既然盈余管理与公司收益的可持续增长有关,市场竞争与盈余管理有关,那么市场竞争与公司收益可持续增长是否有关?市场竞争会否加大盈余管理对公司收益的可持续增长的影响?

二、理论分析与研究假设

(一)市场竞争与公司收益可持续增长在经济迅速发展的今天,市场竞争日趋激烈,企业的利润不再是管理者唯一关注的焦点,越来越多的管理者开始把公司的收益的可持续发展作为他们重点关注的目标之一。林娜(2008)指出,随着经济的发展和人民生活水平的不断提高,企业的可持续增长成为管理人员关注的焦点,如何把企业的实际增长率与企业的可持续增长率的关系处理好已变成公司增长的关键所在。因此,企业的可持续增长率成了管理者关注的焦点,同时也成为了公司财务指标的重要组成部分。那么,公司的可持续增长有什么联系呢?研究表明,激烈的市场竞争会产生价格战、营销战等现象的出现,而这些会导致资金的大量减少和公司利润的直线下降,对公司未来的发展将产生不利的影响。因此,本文提出以下假设:

H1:市场竞争与公司收益可持续增长呈负相关关系

(二)盈余管理与公司收益可持续增长盈余管理在现阶段被广泛探讨,但是对于如何定义盈余管理的问题,会计学界直到现在也没有存在明确的定义。Francis和Krishnan(1999)和Bradshaw,Richardson Sloan(2001)等得出的结论都不尽相同。William·K·Scott(1997)认为,盈余管理是指在会计准则GAAP(Generally Accepted Accounting Principles)允许的范围内,企业的管理人员通过运用会计政策来使企业的利润和经营者的利益均达到最大化。他的观点存在着一定的片面性,但是其独特之处在于,他认为管理人员使用盈余管理不是为了私人利益,而是为了让企业的经济利益达到最大化。陆建桥(2010)、顾兆峰(2011)对盈余管理的定义与William·K·Scott的大致相似,都认为是在会计政策允许的范围内,企业的管理人员通过运用会计政策来使企业的利润和经营者的利益均达到最大化。而在对盈余管理的定义中,Paul·M·Healy和James·M·Wahlen(1999)的观点较受学者的赞同,他们认为,市场是不断变化的,企业获得的收益有时盈利有时亏损,所以盈余管理是管理者为了隐瞒企业实现生成的业绩,运用自身的评判能力来编制和改变财务报告,从而使得公司的利益相关者或者基于财务报告作出判断的人们作出与实际不符的误导性决策的方法。本文认为,市场是不断变化的,企业获得的收益有时盈利有时亏损,所以盈余管理是管理者为了隐瞒企业实现生成的业绩,运用自身的评判能力来编制和改变财务报告,但是,这一举动并不适合企业的长久发展。因此,本文提出假设:

H2:盈余管理的使用程度与企业收益的可持续增长呈负相关关系

(三)市场竞争、盈余管理与公司收益可持续增长现代竞争理论认为,在当今的社会下,中国任何企业的经营活动都是在它的大环境、大背景下完成的,竞争市场已经越来越成为企业重要的外部治理机制之一。对于竞争市场是如何影响公司的盈余管理,大致可以分为两种观点,一种是竞争市场可以有效的改善信息不对称的程度,即在充分的市场竞争下,新企业进入的某一行业的进入壁垒十分的低,产品的定价也是自由的,是市场选择的结果,在这种情况下,行业中的成本和利润也是相对固定的(史秀玲,2012)。从而使信息的不对称程度降低,盈余管理的程度也会相应的降低(谢德仁,2011)。另一种观点是竞争市场会激励经理人通过所处的经济环境,提高经营效率(孔东民等,2012)。在完全竞争的市场上,公司的经理人面临着比其他市场更大的压力,并且认为,企业经理人的压力会随着市场压力的变大而逐渐变大。通过研究发展在行业处于激烈竞争的环境下,处于劣势的企业更倾向于使用盈余管理。市场竞争与盈余管理存在一定的关系,那个两个要素的共同作用是否会对公司收益可持续增长产生影响。因此,本文提出以下假设:

H3:市场竞争程度会增加企业盈余管理的使用,市场竞争对公司收益可持续增长产生消极影响

三、数据整理与分析

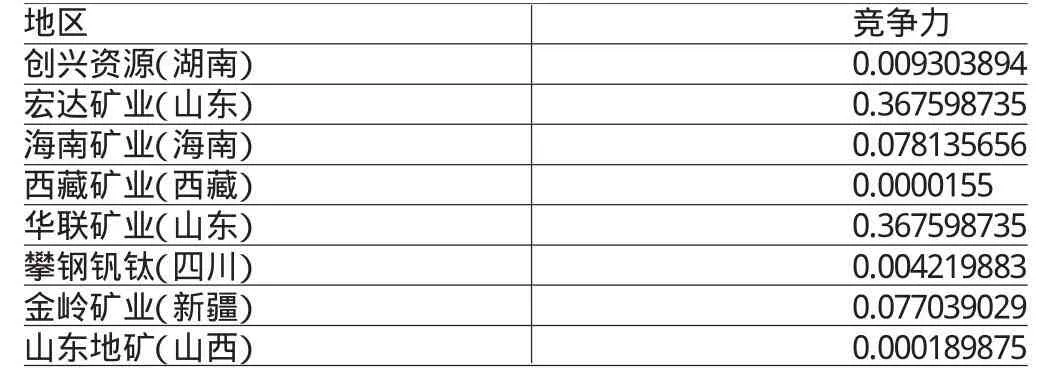

(一)市场竞争数据收集与分析本文借鉴已有研究,把赫芬达尔-赫希曼指数(HHI)作为衡量市场竞争强度的指标。通过中国采矿行业在全国的竞争力排名,利用计算的得分,来测算市场的竞争力(姜付秀等,2010)。HHI的计算公式如下:HHI=∑(Xi/X)2其中Xi为产业内企业i的销售额。HHI指数越小,行业内的竞争也就越激烈;反之亦然。本文选用了国务院发展研究中心企业研究所、中国企业评价协会和物华经济信息研究院共同主编的《2013年中国能源发展报告》中的相关数据为计算依据,如表1、表2所示。

表1 中国采矿行业的得分表和竞争力

(二)盈余管理的数据整理与分析本文采用修正的截面Jones模型(苏冬蔚,2010)来计量可操性应计利润,以此作为盈余管理程度的代理变量。计算过程如下:

(1)计算全部应计利润。

式中,TAi,t为样本i在t期这一时间段的全部应计利润;Incomei,t为样本i在t期时间段的主要营业利润;CFOi,t为样本i在t期这一时间段的所有通过经营活动产生的现金流量净额。

(2)估计行业特征参数。

表2 所选样本主营业务所在地的竞争力

式(2)中TAi,t为样本i在t期时间段的全部利润,TAi,t=营业利润-经营活动产生的现金流量净额;Asseti,t为样本i在t时间段的前一年时的资产总额;FAi,t是样本i在t时间段的固定资产原值;ΔSalei,t为样本i在t期的主营业务收入与上一期的主营业务收入之间的差额;ΔARi,t为样本i在t时间段应收账款与上一期之间的差额;α、β和φ为待估计的行业特征参数。

(3)计算非操控性应计利润。

式3中,NDAi,t为样本i在t时间段的非操控性应计利润;α1、β11、φ1为由公式(2)计算得到的行业特征参数估计值。

(4)计算可操控性应计利润。

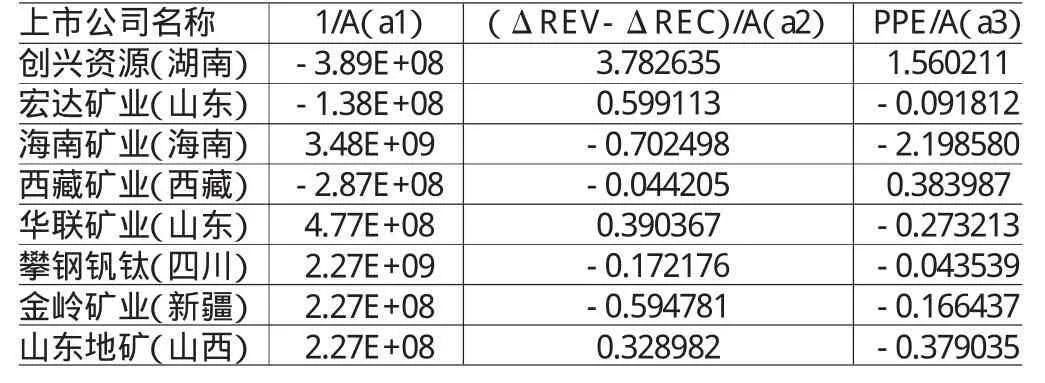

即为通过计算所得的样本i在t时间段的可操控性应计利润。本文对同一行业的不同上市公司进行多元线性回归,得到的a1、a2、a3的值如表3所示。

表3 回归系数统计

(三)收益可持续增长的数据整理与分析谷茂春(2011)认为以会计学的原理为依据,若企业的内部管理效率与企业所处的外部市场环境的变化,发放新股筹集资金和公司财务结构均不在考虑范围之内的情况下,那么公司销售增长率与公司权益增长率相等。所以,本文采用公司销售增长率计算中最易理解的公式:以g代表可持续增长率,则:g=f/s。公式中的f为股东权益变动值,s为期初股东权益(苏利平,2014)。假设公司不发售新股,以上方程式的分子项等于R乘以盈利,其中R是公司的留存收益比率,因此:

即:可持续增长率=销售利润率*留存收益-总资产周转率*财务杠杆(颉茂华,2013),在这里P和A这两个比率反应了企业的经营业绩,而R和T这两个比率体现了财政方面的一些政策(朱开悉,2013)。表4、表5为十家上市公司的相关数据的结果。

表4 2013年12月31日上市公司的可持续增长数据

表5 实际增长与可持续增长间的差额

四、实证分析

(一)回归分析为验证假设1、2、3,探讨三者之间的关系,本文对三个数据进行回归分析,以系数的正负来判断他们的是负相关还是正相关。(1)市场竞争与公司收益可持续增长的回归分析。本文把公司的可持续增长能力定为Y,把公司的市场竞争能力定为X1,为验证假设1,建造以下模型:

表6 市场竞争与公司收益可持续增长的回归分析结果

(2)盈余管理与公司收益可持续增长的回归分析。我们把公司的可持续增长能力定为Y,把公司的盈余管理定为X1,为验证假设2,我们建造以下模型:

表7 盈余管理的回归分析结果

(3)市场竞争、盈余管理与可持续增长能力的回归分析。我们把公司的可持续增长能力定为Y,把公司的市场竞争能力定为X1,把公司盈余管理的使用程度设为X2,把市场竞争*盈余管理程度为X3,为验证假设3,我们建造以下模型:

表8 可持续增长能力的回归分析结果

(二)假设检验由以上的回归分析可知,通过表6可以看出X1的回归分析是没有通过检验的,P=0.3669,P>0.05,由此可见两个变量之间关系并不明显。因此,H1假设不成立。通过表7可以看出X1的回归分析是通过检验的,P=0. 0035<0.01,两者差异是明显的。同时X1的系数小于0,说明Y与X1是呈负相关系的,即公司盈余管理的使用程度与公司收益可持续增长的能力是呈负相关关系的。因此,H2假设成立。通过表8,可以看出X1的回归分析是没有通过检验的,P=0.3669,P>0.05,说明两者差异是不明显的。与4.1假设检验一致。X2的P值为0.0035<0.01,说明两个变量的关系明显,且X2的系数为-3.268650<0,说明Y与X2的关系是负向的,即盈余管理与企业的可持续增长是呈负相关关系的。X3的P值为0.0188<0.05,说明两个变量的关系明显,且X3的系数为-5.159970<0,说明Y与X2的关系是负向的,市场竞争程度会增加企业盈余管理的使用,市场竞争对公司收益可持续增长产生消极影响,证明假设3成立。

(三)稳健性检验为了使得本文的结论更加真实、可靠,本文作了如下稳健性检验:(1)对将业绩控制变量(ROA)以剔除非经常性损益后的计算结果代入模型中重新回归(2)考虑到盈余管理可能受公司治理的影响,借鉴已有研究研究在控制变量中增加了关于公司治理的替代变量。上述情况下对原假设盈余管理进行多元回归检验,其结论保持不变。说明本文的结论是稳健的。

表9 稳健性检验

五、结论与建议

(一)结论从研究结果中发现,盈余管理的使用程度是与企业的可持续增长是呈负相关系的,这说明企业的可持续增长会随着盈余管理程度的增强而对其越来越不利。这是因为由于外界与企业内部的信息不对称,外部对公司的了解和信息的获取主要是通过财务报表的信息中获得。因此,如果外界通过公司传递的信息了解到公司是盈利的,那么他们会选择并对该企业产生信任。如果外界获得的信息显示公司是亏损的,那么外界自然而然会对企业的以后的发展失去信心。所以说通过财务报表向外界传达对公司有利的信息是十分必要的(张欢,2014)。但是,由于受到审计的监督,企业不能随意的改变自己公司的财务报表。因此,企业可以利用盈余管理来使得自己的行为合法化。盈余管理的使用就是相当于将未来的利润提前传递给信息的接受者。由于未来的利润被现在预借了,那么外界对公司的判断就会存在着偏差。这种方式会是的未来的利润就会减少,因此,将会影响企业的后期盈利能力,最终会将导致企业的发展缓慢,不利于企业的可持续发展。同时发现市场竞争与公司收益可持续增长没有直接的关系,市场竞争会加大盈余管理的使用程度,从而对公司收益可持续增长产生消极的作用。企业所处行业的竞争越激烈,则使用的盈余管理的水平则越高。在行业竞争激烈的环境下,处于劣势的公司会通过使用盈余管理的方式,一方面达到组织既定的目标粉饰财务报表,另一方面是隐藏利润来用于下一阶段的投资,从而增强自己的核心竞争力(陈骏,2011)。同时,通过使用盈余管理的方式来降低信息的外泄(尹志宏和姜付秀,2011)。

(二)建议首先,从结论中可知盈余管理与企业的可持续增长呈负相关,因此,要抑制盈余管理的使用,加强企业对外披露的信息的力度,增强信息的对称性。总体上说,企业对外披露的信息力度过小,内外部信息不对称是造成盈余管理的主要原因。因此,改变这种现象是降低盈余管理的重要途径。许多企业,尤其是上市公司,出于对业绩的考虑和保持企业盈利的现象,企业的领导者经常会在财务报表中采用虚增利润的方式来粉饰自己的财务报表。由于会计法及相关法律的存在的漏洞使得企业的领导者有机会钻法律的漏洞,使得企业的部分资产的所属权不清,从而使得企业的信息失真现象十分的明显,让企业家有了更大的盈余管理的空间。因此,国家应该完善法律的漏洞,加大对公司的财务报表的审核与监督的力度,在保障企业的内部机密不对外公开的同时,加大信息披露的力度从而使企业内外部的信息对称。其次,市场竞争与公司收益可持续增长没有直接的关系,市场竞争会加大盈余管理的使用程度,从而对公司收益可持续增长产生消极的作用。企业所处行业的竞争越激烈,则使用的盈余管理的水平则越高。因此,企业应该从公司的全局角度出发,寻找竞争不是非常激烈的领域或者提高自己竞争能力,这样也一定的程度的增加了企业的快持续增长的能力。

[1]韩俊华:《企业可持续增长模型的构建与分析》,《统计与决策》2012年第13期。

[2]陆建桥:《中国亏损上市公司盈余管理实证研究》,《会计研究》2010年第9期。

[3]顾兆峰:《论盈余管理》,《财经研究》2000年第3期。

[4]谢德仁:《会计准则、资本市场监管规则与盈余管理之遏制:来自上市公司债务重组的经验证据》,《会计研究》2011年第3期。

[5]孔东民、刘莎莎、王亚男:《市场竞争、产权与政府补贴》,《经济研究》2013年第2期。

[6]姜付秀、刘志彪:《行业特征、资本结构与产品市场竞争》,《管理世界》2010年第10期。

[7]苏冬蔚、林大庞:《股权激励、盈余管理与公司治理》,《经济研究》2010年第11期。

[8]苏利平、马肖驰:《企业财务可持续增长模型改进及实证应用》,《管理论坛》2014年第10期。

[9]颉茂华、王媛媛、焦守滨:《资源型企业增长过度吗?——兼对可持续增长理论的评价》,《管理案例研究与评论》2013年第6期。

[10]朱开悉:《上市公司可持续增长模型分析》,《经济研究》2013年第2期。

[11]陈骏、徐玉德:《产品市场竞争、竞争态势与上市公司盈余管理》,《财政究》2011年第4期。

[12]尹志宏、姜付秀、秦义虎:《产品市场竞争、公司治理、信息披露质量》,《管理世界》2011年第1期。

[13]Bradshaw,M.T.S.A.Richardson and R.G.Sloan.2001. DoAnalysts and Auditors Use Information in Accruals?Journal of Accounting Research,2001.

[14]Ravi Jagannathan,Shaker B Srinivasan.Does Produet Market CompetitionReduce Agency Costs.Working Paper,2009.

(编辑文博)

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

今日农业(2020年24期)2020-12-15

今日农业(2020年20期)2020-12-15

中国外汇(2019年10期)2019-08-27

海峡姐妹(2017年6期)2017-06-24

山东青年(2017年2期)2017-05-20

商业会计(2015年15期)2015-09-21

筑路机械与施工机械化(2014年3期)2014-03-01