影子银行对我国金融稳定性的影响分析

2016-11-10 12:37李杰邱悦

武夷学院学报 2016年8期

李杰,邱悦

(福建师大福清分校金融投资研究中心,福建福清 350300)

影子银行对我国金融稳定性的影响分析

李杰,邱悦

(福建师大福清分校金融投资研究中心,福建福清 350300)

影子银行作为资本市场的主力军,在快速扩张的同时,其对金融稳定性的影响也在一步步加深并不断趋于复杂化。从影子银行的概念及影子银行影响金融稳定性的传导机制进行阐述,利用U型曲线及阈值,对影子银行与金融稳定性之间关系进行实证分析,从而得出两者间的内在联系。据此提出有力建议,并希望能促进影子银行对我国金融稳定性的积极影响。

影子银行;金融稳定性;U型曲线;阈值

影子银行主要包括银行机构推出的理财产品、非银行机构推出的信托产品以及民间企业借款构成的民间借款体系等。当今许多金融机构都希望通过各种手段使资金规避监管,以此来获取监管套利,影子银行就是在这种环境下迅速发展的。在我国的利率管制的背景下,影子银行的发展一定程度上符合了金融市场的需求并对金融市场的发展起到了许多积极作用。但影子银行的自身局限性也注定了许多不稳定因素。在影子银行缺乏监管、信息不透明且杠杆率高的特性下,影子银行的不稳定因素影响了金文稳定性,情况严重时还可能引发一系列系统性风险。本文主要是通过分析影子银行的规模、资金链等,应用计量经济手段来分析影子银行对我国金融稳定性的影响,并提出促进影子银行健康发展的建议。

一、影子银行与金融稳定性的理论分析

根据金融稳定委员会发布的2015全球影子银行监管报告显示,我国影子银行所占的全球份额从2010年的2%快速增长到2014年的8%。[1]我国影子银行规模占GDP的比重也在不断加大。这充分说明影子银行的发展对金融市场的影响日益加大,但是要客观地认识到影子银行的存在一方面弥补了金融市场的不足,另一方面也给整个市场带来了不稳定性。

(一)结构不合理导致期限错配

影子银行在商业银行中主要体现为金融理财产品,而我国的金融股理财产品的设计大多没有进行系统地、专业的设计,比如商业银行推出的短期理财产品大都是1到3个月,甚至更短[2],而归集起来的资金50%投向房地产行业,因为房地产行业回收期较长,使得资金的借贷期限不匹配。理财产品的偿还只能用借新债还旧债的形式,一旦出现流动性风险,就会产生连锁反应,增加了金融系统的不稳定性。

(三)缺乏规范及安全网机制

影子银行为金融创新开辟了前所未有的航道,但因为影子银行长期处于监管之外,自然增加了金融的不稳定性因素。在我国,正规商业银行无法进入许多资本市场,资本运作收到了很大程度的政策限制。而影子银行不同,它可以跨市场进行投资交易,资本不受太多限制。很多商业银行会以套利为目的,资金投向信托公司,让信托公司代为投资[3],这使得信托公司的通道业务尤为热门。在缺乏监管的背景之下,影子银行的资金走向及来源无法控制,加上影子银行的高杠杆和不透明性,大大增加了金融体制灰色地带的不稳定因素。另外影子银行没有设立类似存款保险制度的安全网保障制度,一旦经济下行,金融市场出现波动,所投入的资金将无法受到安全网保障,与之相关的金融机构资产将遭到巨大损失。其链条一环接一环,一旦在某个节点出现断裂,会波及到各个方面,造成系统性风险,传导整个金融市场环境。

二、影子银行对金融稳定性影响实证分析

(一)指标的选取

在学者研究的基础上,本文选择影子银行规模、居民消费价格指数、市盈率、金融稳定性指标作为本文的实证分析指标。选取2007-2014季度数据,数据来源国家统计局及信托数据统计网站。

1.影子银行规模(S)

由于统计上的制约以及统计口径的争议性,无法对影子银行规模进行完整统计。本文主要从银行的理财产品以及信托公司的信托产品估算我国影子银行的大致规模S。

2.金融稳定性指标(FSI)

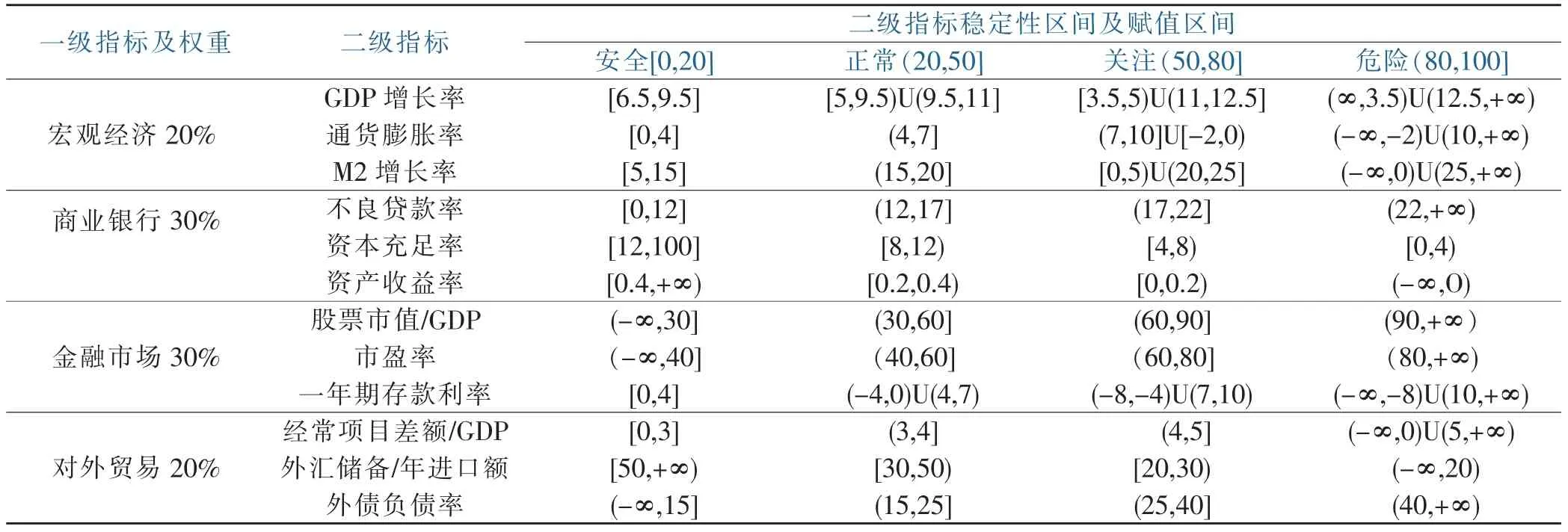

金融稳定性的测量方法有金融稳定指数法、金融危机预警模型、宏观压力测试法。本文采用金融稳定指标法,因为该方法更能客观表现金融稳定性面貌,受模型假设制约较少。[4]该方法需要通过测量指标的加总得出金融稳定性指数(FSI)。金融稳定性指数越高,金融稳定性水平则越低。考虑到我国的金融市场运行现状及数据可得性渠道的情况,本文采用12个测量指标来进行测量。主要分为一级及二级指标,并对一级指标的各自权重进行设定。其中,宏观经济权重20%、商业银行权重30%、金融市场权重30%、对外贸易权重20%。其测量指标及临界值主要根据IMF《金融部门评估手册》规定进行设定,经过重新整理,得出了我国金融稳定性测量指标及临界值,详见表1所示。

表1 金融稳定性测度指标及临界值

在表1的基础上,本文主要选取国家统计局2007—2014年的季度数据报告进行测度。统计出历年来GDP增长率、通货膨胀率、M2增长率等12项二级指标的数据,通过公式对二级指标进行金融稳定性赋值,其公式具体为表2所示。

表2 金融稳定性赋值计算公式

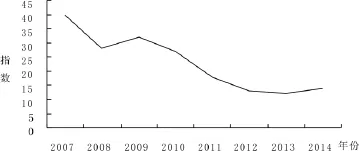

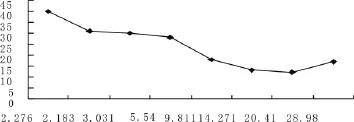

根据公式计算各二级指标的金融稳定性赋值,如2014年末我国的通货膨胀率为1.5%,其是在[0,4]区间内的,因通货膨胀率对金融稳定性是会产生负面影响的,所以,在这里要用负面影响型的计算方式:0+(1.5-0)÷4×20=7.5故得出的金融性稳定性赋值为7.5。然后将各二级指标所产生的稳定性赋值进行加权相加,根据各个一级指标的权重进行加总得出金融稳定性指数(FSI)。2007-2014年金融稳定性指数如图1所示。折现在波动中下降,说明我国金融稳定性水平不断提高,金融市场抗压能力不断增强。

图1 2007-2014年我国金融稳定性指数折线图

(二)ADF检验

单个变量是否存在单位根现象,如果存在,则说明该序列为不平稳时间序列,要进行一阶差分,再次进行检验。本文采用ADF单位根检验方法。检验结果见表3。

表3 ADF单位根检验结果

检验结果得出,FSI的t统计量为-3.012462、St统计量为0.899、PE的t统计量为0.3973、CPIt统计量为0.1258,这些统计量都大于ADF临界值表中各自10%显著性水平下的临界值,即不能拒绝原假设。对变量进行一阶差分后,序列统计量小于ADF临界值表中5%显著性水平下的临界值。说明在5%的临界值显著性水平下,拒绝原假设,即变量为一阶单整时间序列。

(三)协整检验

变量为一阶单整时间序列,即可对变量进行协整检验来检验变量之间是否存在长期稳定关系。本文采用多变量协整检验(JJ检验)。一个变量作为被解释变量,三个为解释变量,通过最小二乘法估计检验残差序列是否平稳。如果所有变量都被作为被解释变量检验后都得不到平稳残差序列,则说明这些变量不具有协整关系。反之则存在协整关系。从表4结果得出,在H0:协整向量为0的假设下,p值为0.0113其小于0.05,拒绝原假设。在H0:存在一个协整向量的假设下,P值为0.0377,其小于0.05,在5%显著性水平下,拒绝原假设。在H0:存在两个协整向量的假设下,P值为0.0592,其大于0.05,即在5%显著性水平下,接受原假设。说明在5%的显著性水平下,FSI与其他三个变量存在协整关系,这几个变量间存在长期稳定关系。

表4 多变量协整检验结果

(四)格兰杰因果关系检验

确定变量之间存在协整关系之后,这种关系是滞后还是提前反应?是单向关系还是相互影响?本文应用格兰杰因果关系检验方法确定变量之间是否存在这种关系。如变量A对变量B有单向影响,则变量A可以对变量B趋势进行解释。因为本文研究影子银行与金融稳定性的内在联系,所以主要对S(影子银行规模的一次项)、s2(影子银行规模的二次项)以及FSI(金融稳定性指数)进行格兰杰因果检验。假设H0:S不是FSI的格兰杰原因,分别做包含S滞后项和不包含S的滞后项回归,前者残差为RSSu,后者残差为RSSR。计算F统计量,如果F值大于给定显著性水平α在F分布的相应临界值,拒绝原假设,即S是FSI的格兰杰原因。格兰杰因果关系检验结果见表5。

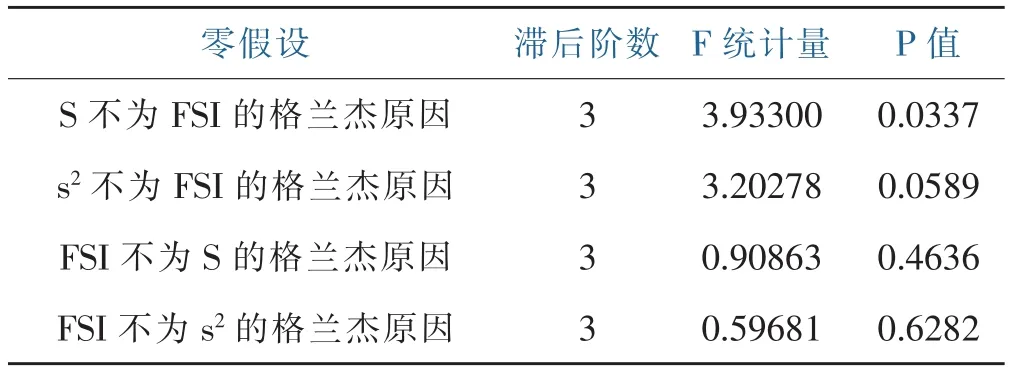

表5 格兰杰因果关系检验结果

从表中看出,当S不为FSI原因假设前提时,F= 3.93300,大于给定的5%的显著性水平下F分布临界值,即在5%的显著性水平下,S是FSI的格兰杰原因。当s2不为FSI格兰杰原因假设前提时,F=3.20278,大于给定10%显著性水平下的临界值,即在10%的显著性水平下,s2是F格兰杰原因。假如FSI不是这两者的格兰杰原因,F值皆小于10%临界值,说明FSI不是S与s2的格兰杰原因。这说明S及s2对FSI具有单向影响,可以解释其趋势。

(五)模型建立及分析

下面要对样本建立相应模型。建模前,先用Excel对已有的影子银行规模数据以及金融稳定性指数数据进行简单处理,从图2中大致发现,两者具有非线性的关系,从趋势线来看也具备二次关系。

图2 影子银行规模(横坐标)与金融稳定性指数(纵坐标)折线图

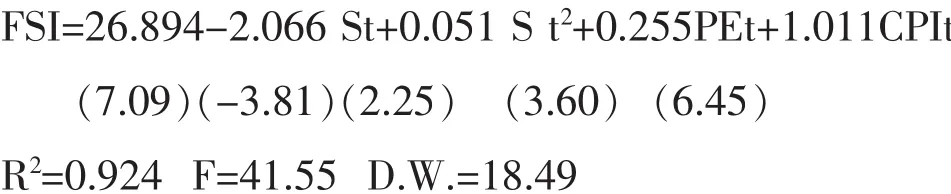

故可以先设成:FSI=α+β1St+β2S t2+β3PEt+ β4CPIt+μt,其中,α为常数项,β1~4为回归系数,t为时间,μt为随机干扰项。在该模型的基础上进行最小回归,利用OLS最小回归法。得出:

其中,R2=0.925,拟合优度高;F值=41.4通过了1%显著性水平检验;D.W.=18.48说明残差无自相关。除此之外,其变量系数估算值也均在10%显著性水平下显著,故该模型能反映当前变量关系。

借助模型可以发现影子银行与金融稳定性指数之间存在U型曲线关系。主要体现是,一次项的影子银行规模(S)与金融稳定性指数之间存在负相关关系。二次项的影子银行规模(s2)与金融稳定性指数之间存在正相关关系。也就是说,初级阶段影子银行规模的增加,会使金融稳定性指数下降,到金融稳定性指数达至最低值时,影子银行规模的增加则会导致金融稳定性指数的急速增大。也可以说,影子银行刚刚萌芽到发展初期这段期间,其发展会促进金融稳定,并会为金融市场的发展产生积极作用;当影子银行规模发展到临界点时,反转现象就会发生;当超过特定阈值时,影子银行规模的扩大导致金融稳定性指数的上升,造成金融稳定水平的不断下降。[5]对照历年来我国金融市场的波动情况,这条曲线确实能说明两者关系。所以,要想使影子银行对金融市场起到正面作用,就要加大措施来合理控制影子银行的扩张规模及速度。我国在2007-2012年间,影子银行规模还处于阈值内,对我国金融环境具有积极影响。而后几年,随着国内金融市场对影子银行需求的增加,其规模将突破阈值,此时如果不对影子银行进行正确的引导和严格的监管,其扩张将会增加我国金融环境的风险,并波及到实体经济。

总之,对影子银行的发展应该持客观的态度,既要认可影子银行的积极作用,又要承认影子银行的消极影响,最重要的建立完善的金融市场体系,正确引导和监管影子银行,促使影子银行沿正确的方向发展。

四、完善影子银行发展的建议

影子银行是经济发展到一定阶段的产物,是金融创新产品,不仅促进了金融体系的发展,同时也带来了很多不稳定性因素。如何让影子银行更加积极地为金融市场服务,促进金融市场和谐稳固发展,则需要相关专家学者的不懈研究与努力。从影子银行规模与金融稳定性之间的U型曲线关系中发现,影子银行规模突破阈值时金融稳定性水平会不断下降。[6]因此要想增强金融市场的抗冲击能力,就要通过各种手段来控制影子银行规模对于金融市场的消极影响。

(一)深化金融体制改革,加快利率市场化

影子银行之所以能迅速发展,很大原因是因为我国没有真正实现利率市场化。不灵活的利率管制,导致银行贷款多流向了大型国有企业,而一些高收益小型企业,以及一些房地产行业都无法从银行获得资金支持,只能以高利率向投资者、民间资本、资金充足企业借款,助长了影子银行规模,同时也促进泡沫产生。只有加快金融体制改革,开放市场利率,形成市场价格机制,让市场引导资金流向、调节社会储蓄与投资、提高金融资源配置效率,优化金融环境,促进金融市场发展与资本市场供需平衡以满足不同类型实体经济的融资需求,才能从根本上遏制监管套利现象并能有效制约影子银行的发展规模。

(二)建立影子银行监管制度

影子银行的发展之所以给金融市场带来不稳定性因素,主要原因就是银子银行不在银行监管之内。只有建立健全的金融监管体系,把影子银行的发展纳入监管的范畴,合理控制影子银行的发展规模,避免影子银行盲目扩张,使影子银行的发展适应经济发展的需要。在监管过程中要加强影子银行信息披露,提高影子银行业务透明度,有效引导影子银行健康、规范发展。在系统监管的管控机制下,一旦发现有违规操作现象发生,立马做出预警反映,及时介入处理。除此之外,建立与银行业存款保险制度类似的保障制度,通过保障制度对影子银行的操作提供安全网支持,以削弱各种市场风险导致的严重后果,从而大大降低影子银行的消极影响,将影子银行对金融市场的不利冲击降到合理范围。[7]

(三)加快影子银行创新转型

目前我国影子银行的发展还处于初级阶段,与国外相比,还相差深远,特别是在创新转型方面。从各个层次出发,积极寻找适合中国现状且有利于我国金融市场发展的创新方式。但创新的过程中要注意管控,否则会造成许多乱象发生。如P2P平台,其本质是影子银行的创新形式。虽然在P2P发展初期促进了金融市场的发展,满足了中小企业的融资难问题,但由于缺乏合理管控,其在后期扩张中也逐渐爆发出许多风险问题,频繁出现投资人资金付之东流的现象。[8]这加剧了投资人的不安全心理及谨慎态度,导致投资人纷纷撤资的情况。所以在创新方面,要根据我国具体情况分析,考虑各方面因素,对影子银行进行合理优化。不能盲目从扩张规模这角度出发,更应该以完善内部结构为出发点进行改造,丰富影子银行形式,加强影子银行的功能性,使影子银行在否定中自我完善。利率市场化的提速,使金融市场竞争更加激烈,其中介业务的优势将不再突显,只有转型才影子银行得以继续存在的方式。影子银行应加快综合化创新转型,发展轻资本业务,培育综合定价能力,提升市场风险管理能力,以满足企业多元化金融需求。

[1]庄露莎.中国的影子银行:不断在转型(2015-12-10)[2016-2-01-11][EB/OL.http://pmi.caixin.com/2015-12-10/10088 4471.html.

[2]谭冰,李晨阳.银行理财产品竞争力分析:柳州样本[J].中外企业家,2013(6):61-64.

[3]秦宏昌.试论银行与信托公司开展业务合作法律风险及其防控[J].西部金融,2013(9):47-52.

[4]许付常,王传东.我国影子银行发展对金融稳定性的影响[J].政策研究,2015(10):19-22.

[5]雷淑霞.中国影子银行体系宏观经济效应研究[D].山东:山东大学学位论文,2014:88-89.

[6]吕大军,高晓玲.国外发达国家影子银行监管措施对我国的启示[J].金融发展研究,2014(10):51-54.

[7]刘伟娜.存款保险制度的道德风险研究[J].中国外资,2012(3):236-237.

[8]孙丰军.泰安市中小企业融资问题研究:基于农村信用社融资支持角度[D].山东:山东农业大学学位论文,2013:56-57.

(责任编辑:夏婷婷)

Shadow Bank on the stability of China's financial analysis

LI Jie,QIU Yue

(The Financial Investment Research Center,Fujian Normal University Fuqing Branch,Fuqing,Fujian 350300)

As the main force of the capital market,Shadow Banks influence on financial stability deeply step by step and tend to be more complicated constantly.This article will be expounded from two aspects:the concept of Shadow Banks and Shadow Banks influence on the transmission mechanism of financial stability.Through the empirical analysis on the relation between the Shadow Banking and financial stability,the inner relationship between them is obtained by u-shaped curve and threshold value.This article will make some suggestions on shadow banking and hope to promote the positive influence on financial stability.

the shadow banking;financial stability;the u-bend;the threshold value

F830.2

A

1674-2109(2016)08-0019-05

2016-02-08

福建省B类项目“从金融创新角度研究影子银行的系统性风险及其路径选择”(KY2014014)。

李杰(1981-),女,汉族,讲师,主要从事金融创新研究。

猜你喜欢

英语文摘(2022年12期)2022-12-30

英语文摘(2022年6期)2022-07-23

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

中文信息(2017年3期)2017-05-22

西安工程大学学报(2016年3期)2016-06-05

新疆大学学报(哲学社会科学版)(2015年3期)2015-02-16

中国外汇(2015年11期)2015-02-02