公立医院薪酬分配与薪酬预算

2016-11-06 06:30由宝剑

中国医院 2016年10期

■ 由宝剑

公立医院薪酬分配与薪酬预算

■ 由宝剑①

公立医院 全面预算 薪酬预算 薪酬分配 绩效考核

随着医改的进一步深化,充分调动医务人员积极性,加快建立符合医疗卫生行业特点的薪酬制度迫在眉睫。近3年医疗卫生行业主推全面预算管理方法,笔者试图在克服公立医院现有不合理薪酬分配的基础上,运用预算的原理和方法设定公立医院工资总额预算额度,并推导出绩效工资预算额度和分配方法,体现科学性、公平性、合理性,改变公立医院薪酬分配的粗放管理状态。最终设计了以全面预算为基线的薪酬分配模式,该模式以6个维度为基础框架,辅以多种指标对薪酬分配进行考核,继承历史,符合当前医改政策要求,同时也为公立医院薪酬策略的制定提供有意义的参考。

Author's address:The First Affiliated Hospital of Xi'an Jiaotong University, No.277, Yanta West Road, Yanta District, Xi'an, 710061, Shaanxi Province, PRC

1 医院薪酬分配与薪酬预算概述

1.1医院薪酬分配概述

1.1.1医院薪酬分配概念。2016年《政府工作报告》指出,“建立健全符合医疗行业特点的人事薪酬制度,保护和调动医务人员积极性”。2016年4月26日,国务院办公厅发布《深化医药卫生体制改革2016年重点工作任务》指出,深化编制人事制度改革、加快建立符合医疗卫生行业特点的薪酬制度。结合《加强医疗卫生行风建设“九不准”》等要求,公立医院现行的以经济指标为主的薪酬分配模式已经不合时宜。

医疗卫生机构尤其是公立医院,在维系社会安全、保证社会稳定、保障人民群众生命健康等方面做出了重要贡献。当前医改,虽然政府越来越重视医疗卫生工作,但医务人员的积极性仍有进一步调动的空间。完善公立医院人事和收入分配制度,实行岗位绩效工资制度,将医务人员的薪资收入与医疗服务的工作数量、工作质量、工作效率、技术难度、成本控制、群众满意度等挂钩,做到多劳多得、优绩优酬,提高临床一线医师和护士的薪资待遇水平实为当务之急。

医院的收入分配对于员工来讲就是薪酬分配。薪酬是医院员工因向所在的医院为广大人民群众提供的医疗服务而获得的各种形式的酬劳。狭义的薪酬是指货币和可以转化为货币的报酬。广义的薪酬除了包括狭义的薪酬以外,还包括获得的各种非货币形式的满足。

1.1.2医院薪酬现状。(1)财政补偿不足,薪酬总体水平低。当前医疗服务价格低于医疗服务成本造成公立医院出现政策性亏损,因而其不得不把经济利益放在突出位置,“创收”成为公立医院的主要经营目标,公益性则日益弱化。在发达国家,医院的薪酬支出一般占其总支出的60%~70%。而在我国,人员经费支出占总支出的比重仅是发达国家的一半,而且政府补偿不足,总体薪酬水平较低,医务人员压力较大。(2)人员类别差异,薪酬设置不合理。编制内外人员、离退休与在职人员薪酬水平差距不合理,编外人员即使与在编人员从事相同工作,也无法获得同等报酬,存在“同工不同酬”现象。除了经济方面的差别外,编外员工还普遍面临缺乏晋升通道等问题,严重影响其工作的积极性和稳定性。此外,各地区间医院的薪酬差距不合理,差别过大,中东部地区医院特别是大医院的医生薪酬已经达到了当地社会平均水平的3~4倍,而欠发达地区医院其薪酬水平仅略高于社会平均水平。(3)理论研究缺乏,薪酬考核较弱化。公立医院兼具经营性质,不能完全适用行政事业单位薪酬管理体系。但一直以来,理论研究较为缺乏,薪酬管理水平较低。另外,医务人员的专业技术资格并没有很好地反映其临床专业水平,但却很大程度上决定了目前薪酬水平。按收支结余提取绩效工资的模式,趋利作用强烈,不符合卫生经济客观规律。业务收入高的科室,无论其通过何种手段实现,一般而言形成的“结余”就高,而急诊、儿科、中医等检查项目少的科室,绩效工资长期处于分配“洼地”。成本核算不合理,成本核算将设备折旧、水电费、房屋折旧、管理费等间接成本摊入到科室成本中,让科室承担全院的成本,收支结余呈现“负值”,医务人员创造的劳动价值无法体现。医院薪酬考核较为粗放,没有和实际医疗业务相结合,致使薪酬分配不合理现象长期存在。

1.2医院薪酬预算概述

1.2.1医院薪酬预算的概念。医院薪酬要实现合理分配,就需要建立合理的薪酬策略,包括薪酬预算和薪酬分配。而要做好医院薪酬预算工作,重要的基础是要有符合医院整体战略的薪酬策略,通过合理的薪酬策略实现医院和医师、技师、护理等各类人员的共同成长。而当前的现状是医院基本没有薪酬策略,从而形不成核心凝聚力。医院只有明确了可行的薪酬策略才能最大限度地发挥薪酬在稳定核心人才和激励医务人员工作绩效表现上应有的作用。薪酬预算是在薪酬策略指导下的有关薪酬的资金分配计划,是连接医院战略和薪酬分配的桥梁。

1.2.2医院薪酬的构成。《关于公立医院改革试点的指导意见》要求公立医院实行岗位工资与绩效工资为主的分配办法。医院的薪酬构成按现行情况来看主要由两大部分构成:(1)基本工资部分:公立医院属于事业单位,遵循国家人事部门统一的工资体系,其基本工资内容包括岗位工资、薪级工资、各种津补贴、五险一金(或新政合并后为四险一金)。(2)绩效工资部分:绩效工资是根据医务人员或科室的业绩而计付的工资。往往对医务人员或科室有任务指标的要求,并根据完成情况计付除基本工资(或岗位工资)以外的工资,可以按月、季、年计付。绩效工资可以根据科学的绩效考核体系进行计算,其作用在于不断提升医务人员、科室的工作数量、质量和效率。医院的绩效工资一般按月计发。

2 医院薪酬预算的编制

2.1薪酬预算:工资总额预算

2.1.1工资总额的范围。薪酬总额即工资总额,指公立医院在一个会计年度内直接支付给全体员工(编内、编外人员)的薪酬总额,包括基本工资(岗位工资、薪级工资)、各种津补贴和绩效工资,即医院薪酬的构成。基本工资和绩效工资在总额中互占一定的比例,基本工资较为刚性,绩效工资弹性较强。

2.1.2工资总额预算的方法。(1)工资总额预算=(预计)医务收入(诊察费、护理费、治疗费、手术费、床位费等,但不包括药品费、耗材费、检查费、化验费)×工资总额提取比例;工资总额提取比例为上一年度工资发放总额占上一年医务收入的百分比。(2)工资总额预算=业务支出×工资总额提取比例;工资总额提取比例≤40%,根据医改目标人员经费要突破业务支出的40%,当前比例为25%~35%。

2.2薪酬预算:绩效工资预算

因工资总额包括基本工资与绩效工资两部分,一般基本工资部分比较固定,即医院的基本工资占工资总额的比例相对来讲也比较固定,工资总额扣除基本工资部分即为绩效工资。绩效工资预算=工资总额预算×绩效工资比例。

2.3绩效工资预算的分配

2.3.1绩效工资预算的两级分配法。(1)一次分配。①历史价值系数预算分配法:绩效工资总额预算提取后,可以按历史价值系数法在各科室之间进行分配。历史价值系数法即尊重各科室以前年度绩效工资在绩效工资总额中比例,即历史价值系数,并以此进行分配,或者可以采用前3年(前1年实际数×50%,前2年实际数×30%,前3年实际数×20%)加权平均绩效工资占工资总额的比例(历史价值系数)进行分配。科室绩效工资=绩效工资总额×科室历史价值系数。②科室价值系数预算分配法:绩效工资总额预算提取后,可以按科室价值系数法在各科室之间进行分配。科室价值系数法指在对医院总体组织结构进行分析的基础上,进行全面分析、整理并重新设计,清晰界定各科室的职能,采用统一的评价标准,认定科室在医院整体组织结构中的相对价值,据此确定科室价值系数,以此为标准进行分配。科室绩效工资=绩效工资总额×科室价值系数。③人员类别预算分配法:绩效工资总额预算提取后,可以按人员类别在各科室之间进行分配。一般可以按医生、医技、护理、医疗辅助、行政、后勤等几种类别,再根据科室人员类别数量进行分配。(2)二次分配。①岗位价值法:根据岗位价值评定,评定出各级各类人员的岗位价值,依据岗位价值在科室内的具体情况进行二次分配。②价值量化法:以资源为基础的相对价值(resource-based relative value scale,RBRVS)即计算科室资源投入与产出的相对点值,考虑技术难度,风险大小等相关因素,重视医务人员的劳务价值,在多劳多得、优劳优得、公平公开的原则下,以工作量为基础,依据医疗资源投入所产生的结果指标与所创造的价值进行绩效分配。医生个人绩效工资:医生个人绩效工资=科室绩效工资总额×(医生个人RBRVS点数/科室RBRVS总点数)×个人绩效指标完成率。临床护士个人绩效工资:科室临床护士绩效工资=占用床日数×每床日护理时数×护理时数单价;科室二次分配护理单价=科室临床护士绩效工资/∑(科室每护士岗位系数×出勤率);临床护士个人奖金=科室二次分配护理单价×个人岗位系数×个人出勤率×个人绩效指标完成率。非临床护士个人绩效工资:科室非临床护士绩效工资=∑(诊疗项目标准工时×诊疗项目数×护理时数单价);科室二次分配护理单价=科室非临床护士绩效工资/∑(科室每护士岗位系数×个人风险系数);非临床护士个人奖金=科室二次分配护理单价×个人岗位系数×个人风险系数×个人绩效指标完成率。医技个人绩效工资:病理科医技个人绩效工资=科室绩效工资总额×(个人RBRVS点数/科室RBRVS总点数)×个人绩效指标完成率;其他科医技个人绩效工资=科室绩效工资总额×个人权重×个人绩效指标完成率;个人权重=(个人岗位系数×个人风险系数)/∑(科室每医技岗位系数×个人风险系数)。行政后勤个人绩效工资:行政后勤个人绩效工资=行政后勤个人绩效工资基数×个人绩效指标完成率。

以上几种绩效工资预算的分配方法,仍是按院科两级分配,但这种分配存在许多弊端,难以体现公平性,容易造成暗箱操作,在具体设计分配方案时,应尽量做到公平公正。

2.3.2绩效工资预算的一级分配法。医生、医技个人绩效工资=医生、医技个人年薪×个人绩效指标完成率;行政后勤个人绩效工资=行政后勤个人绩效工资基数×个人绩效指标完成率。绩效工资一次预算分配法可以体现公平公正,避免暗箱操作,但要合理设置分配差距。

3 医院薪酬分配设计:以全面预算为基线的薪酬分配模式

3.1以全面预算为基线的薪酬分配模式的意义

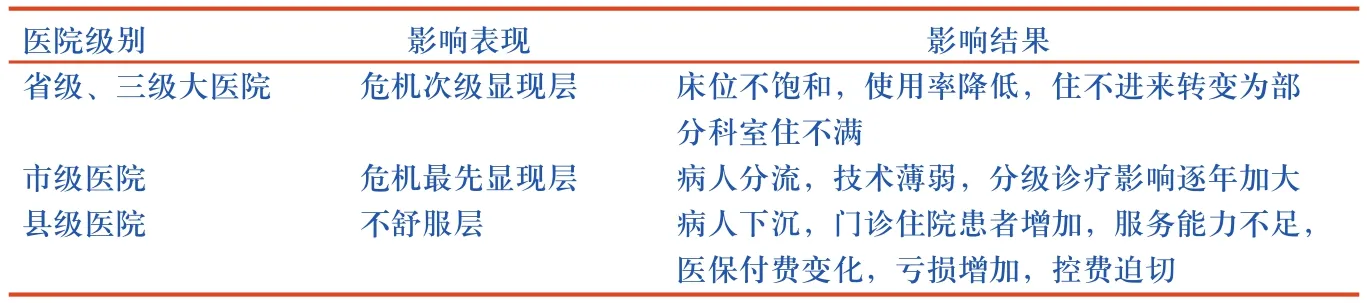

3.1.1医改及其配套政策要求医院薪酬分配变革。始于2009年的医改,至今已有8年。从医改的大方向上来看,破除逐利性,转向公益性是毋庸置疑的,而且分级诊疗影响各级各类医院效果已经显现(表1)。

另外,财政部等三部委于2015年12月15日发布了《关于加强公立医院财务和预算管理指导意见》,明确指出医院在2016年和2018年两个时间节点上,全面推进全面预算管理工作,加上目前国家医改的总体形势,以收支结余为主的薪酬分配模式由于公立医院内部经济结构的变化,难以为继,且不符合医改政策。

3.1.2医院竞争及经济形势逼迫医院薪酬分配变革。根据《2014年我国卫生和计划生育事业发展统计公报》,2014年全国卫生总费用预计达35378.9亿元,占GDP的5.56%,以及2015年提前给县级医院和城市公立试点改革医院下拨的资金来看,2014年的卫生总费用已达峰值,为此医院收入将进入新常态,并呈现下降趋势,医院竞争压力增大。在这种情况下,随着非国有资本不断进入医疗市场,公立医院竞争态势在进一步加强。鉴于此,公立医院的薪酬分配沿用过去以收支结余为主的模式,有违医改政策初衷。

破除逐利性,不是简简单单的破除“以药养医,以检养医”。而是在强调公益性的同时,要设计出医院和医生正常收入的经济补偿、工资补偿机制,建立起符合医疗行业特点的人事薪酬制度,以全面预算为基线的薪酬分配模式符合医疗发展规律、符合医院经济发展规律,有助于医院破除逐利性,回归公益性。

以全面预算为基线的薪酬分配模式有6个维度,该方法有利于促进医院的内涵建设,使现有的医疗资源得到有效利用和合理配置,降低医院成本,提高经营效率,使医药费用得到必要控制。医院只有在注重社会效益的前提下端正经营方向,强化经济管理和成本控制,讲究经济效益,提高资产管理效益,才能提高医院在同类医疗机构中的竞争力。

3.3以全面预算为基线的薪酬分配模式的设计

3.3.1以全面预算为基线的薪酬分配模式的含义。公立医院的薪酬分配要坚持公益性导向,提高医务人员积极性,平衡社会和经济效益,必须以岗位绩效、工作业绩与个人技能等要素为基础,建立工资总额随医院效益上下浮动,个人绩效随个人业绩上下浮动的运行机制。对此,公立医院在制定有效的绩效分配体系时迫切需要构建以全面预算为基线的薪酬分配模式,该模式以工作量质效为基础。医院医疗服务体现在为患者服务的工作量上,而工作量质效又体现了对患者服务的质量和效率,进而体现了医院的主要“作业”,配以“6个维度”,构建适应医改新政以及群众愿望和要求,缓解看病难、看病贵的医院薪酬分配模式。

3.2以全面预算为基线的薪酬分配模式的设计初衷

医疗工作量和工作质量是医疗服务作业的本质。工作量指标必须和医院预算目标看齐,重视最关键的指标,该指标必须能被客观衡量且数据来源可靠。而工作质量就是医疗服务质量,提高医疗服务质量,满足患者需求,在保障质量的前提下,尽力提高工作量,才能真正服务于社会。因此,以全面预算为基线的薪酬分配模式有助于医院回归医疗本质。

表1 分级诊疗对各级各类医院的影响

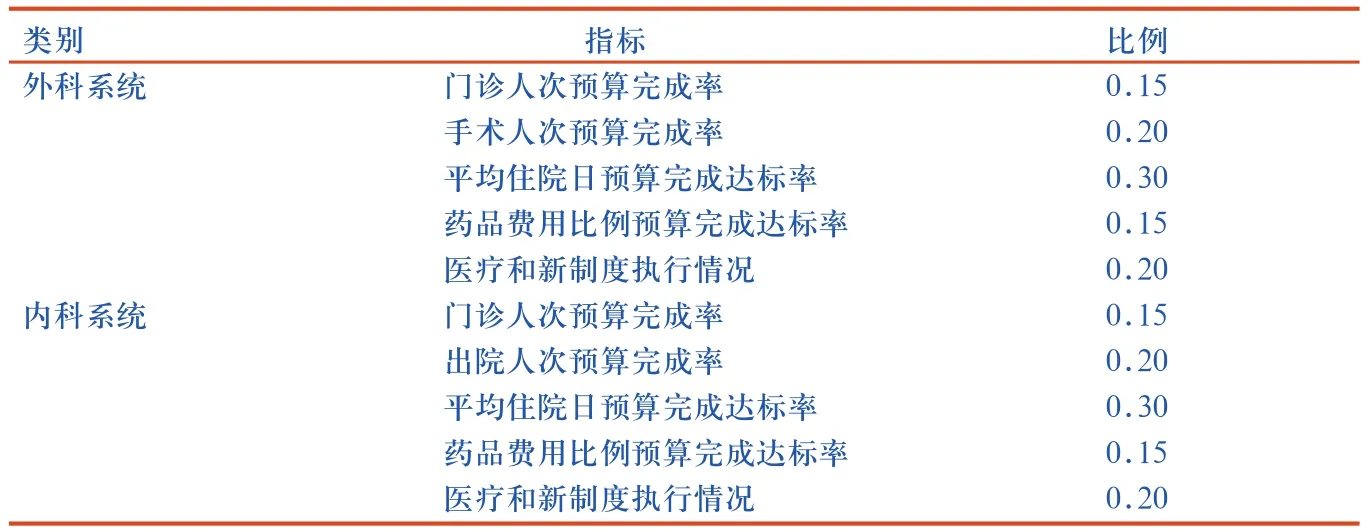

3.3.2以全面预算为基线的薪酬分配模式的具体设计。(1)第一维度:以预算贯穿始终。卫生行政主管部门非常重视预算管理工作,《关于加强公立医院财务和预算管理指导意见》已经开始征求意见并即将落实。加强医院内部管理,扭转医院公益性方向,医院全面预算管理是大势所趋。从全面预算管理角度来说,它不仅与医院战略紧密结合,而且能有效地管控医院各项医疗业务和非业务指标。从这一维度来说,首先医院根据以往2~3年以及当年1~9月实际工作量预计明年业务量,其中最主要包括门急诊人次、出院人次、手术例次以及其他医疗技术指标。预计出下一年工作量之后,进行层层分解,落实到季月、科室,医疗医技科室根据预算工作量开展服务,所以从一整年来说,预算贯穿始终,并作为一条主线。以预计工作量为基础,进而通过医院财务预算预计出下一年医院总收入和各项成本费用,进而预计出绩效工资总额。或按上级主管部门核定的工资总额,合理编制医院绩效工资预算,为绩效工资核算办法提供参考。绩效工资的预算取决于薪酬预算,薪酬预算包含对历年的薪酬分析、外部的薪酬调查、医院的业务增长目标、人力成本占业务收入的比例设定和医院薪酬制度激励的价值取向等因素。目前,公立医院一般将工资总额控制在业务收入的35%左右,随着药占比和卫生材料占比的逐步降低,绩效工资占业务收入的比例适当提高。(2)第二维度:以工作量为基础。医疗服务工作量是医疗服务的本质工作。以工作量为基础既能体现医疗服务本质,也能体现医务人员个人服务的价值。业务量包括工作量、工作时间等,上文述及工作量指标最具代表性的有门急诊人次、出院人次、手术例次、护理工作量、会诊工作量等,按所费人力、技术、时间和风险等因素,将其折算成标准服务量。例如每门诊人次计作1个标准工作量,相应确定每急诊人次为2个标准工作量,一级手术为 50 个标准工作量,二级手术为 100个标准工作量,三级手术为 200 个标准工作量,四级手术为 300 个标准工作量等。工作时间主要包括正常工作时间、节假日、夜班加班等工作时间,根据换算原则,正常工作时间每小时计作1分,大夜班每小时计作1.5分,小夜班每小时计作1.2分,休息时间或超时工作每小时计作3分,节假日加班每小时计作4分等进行相应计算。(3)第三维度:成本控制维度。近3年,医疗卫生费用快速增长显而易见。为此,控费成为政府主管部门当务之急的重要任务。控制医疗费用过快增长,就是控制医院收入过快增长,所以对于医院来讲,成本控制成为“工作量质效六维作业因素法”的第三维度。成本效益应以病人费用控制为切入点,在病人费用可控的前提下,强化变动成本的控制,努力降低药占比、耗材占比,提高医疗精细化管理水平,增加医疗收入含金量,在实际操作中,可以按变动成本率进行考核。另外,医院开展全面预算管理工作,在第一维度预计出目标工作量以后,财务预算会根据工作量和均次费用预计出医院下一年度医疗业务收入,同时根据历史成本可以预计出下一年度医疗业务成本,该医疗业务成本可以分解到每一个医疗业务单元,用以实行成本控制,所以从成本控制维度来讲仍然以预算贯穿始终。(4)第四维度:医疗业务质量和效率指标维度。医疗业务质量和效率指标维度主要包括医疗质量、服务效率、合理用药、合理控费等方面。医院绩效管理是一种目标和导向性管理,为有效发挥其引导作用,应坚持以公益性为导向设置一般指标(表2)。(5)第五、六维度:千分制考核指标维度和缺陷指标考核维度。千分制考核指标维度包括医疗服务质量、护理服务质量、病历质量、医院感染质量、医德医风、物价收费质量、医保管理质量、教学科研质量等。具体考核由相关职能部门每月进行一次,形成常态,考核结果与科室绩效挂钩,当月兑现。缺陷指标考核维度主要是因违反医院有关规章制度或失职给医院造成较大损失给予的处罚。

表2 医疗业务质量和效率指标

[1] 方鹏骞,鲍勇,李士雪.中国医疗卫生事业发展报告2015——中国公立医院改革与发展专题[M].北京:人民出版社,2016.

[2] 秦永方.公立医院绩效评价与薪酬分配制度研究[J].卫生经济研究,2015,34(9):44-46.

[3] 杨军.公立医院绩效工资模式的探索与研究[J].中国卫生经济,2012,31(12):72-74.

[4] 秦永方.试论医疗绩效评价制度的建立[J].卫生经济研究,2014,33(7):37-39.

[5] 由宝剑.论西部地区构建大型综合医院全面预算管理体系[J].医疗卫生装备,2007,28(3):51-53.

[6] 詹积富.三明市公立医院综合改革[M].福州:福建人民出版社,2014:22.

[7] 秦永方.医院绩效变革[M].北京:中国发展出版社,2016:91.

[8] 魏庆国,王舜睦.医疗机构绩效管理[M].台北:华杏出版股份有限公司,2009:280-289.

由宝剑:西安交通大学医学院第一附属医院高级会计师

E-mail:you_baojian@163.com

Public hospital salary and salary budget allocation

/YOU Baojian// Chinese Hospitals. -2016,20(10):30-33

public hospitals, comprehensive budget, salary budget, salary distribution, Performance assessment

With the development of healthcare reform, it is very important to make effective incentive mechanism and build healthcare industry characteristics salary system. In current 3 years, comprehensive budget system was promoted in health industry. Based on the theory and practice of comprehensive budget system and based on smoothing the existing problems in salary system, new salary allocation system includes global salary budget, global performance salary budget and the mechanism of salary allocation which reflects the scientificity, equity and rationality is designed. Comprehensive budget based salary allocation mode which involves 6 dimensions and a series of assessment index matches the requirement of healthcare reform and gives references for public hospital salary system reform.

①西安交通大学第一附属医院,710061 西安市雁塔区雁塔西路277号

2016-06-20](责任编辑 张晓辉)

猜你喜欢

计算机仿真(2021年4期)2021-11-17

四川劳动保障(2021年3期)2021-06-09

当代工人(2020年13期)2020-09-27

支部建设(2019年5期)2019-11-18

中国财政年鉴(2017年0期)2017-07-04

中国信息化周报(2016年45期)2016-12-27

山东青年(2016年2期)2016-02-28

伴侣(2015年5期)2015-09-10

现代企业(2015年2期)2015-02-28

终身教育研究(2015年1期)2015-02-28