生物制品上市公司资本结构对企业价值的影响研究

2016-11-02 19:20李亚星吴双

商场现代化 2016年24期

李亚星 吴双

摘 要:生物制品行业是一个高投入、高技术、高门槛、高风险的医药行业支柱行业,有较高的投资收益。近年来生物制品行业得到空前发展,生产能力不断扩大。本文依据理论并结合现状,文章选取了资产负债率、带息负债/全部投入资本、流动负债率、速动比率,并选取了代表企业成长能力、资产规模作为控制变量。在选取衡量企业价值的指标时,选择了既能够包含股价波动影响、又能够反映企业市场价值的托宾Q值。通过描述性分析、相关性分析等实证步骤,总结出生物制品上市公司资本结构对企业价值的影响。

关键词:生物制品业;资本结构;企业价值

一、引言

随着我国科技的不断发展,生物制品行业在人们日常生活中发挥着越来越重要的作用。各行业资本结构及其形成机制也存在明显的不同,在此背景下,研究生物制品行业的资本结构与企业价值之间的关系具有现实意义。

二、研究样本与变量设计

1.研究假设

(1)代理成本理论认为债务会降低股东的监督成本,债权人为保护自身利益会对管理者形成一定的约束,限制股东从事风险较大的项目,促使管理者提高企业治理效率;信号代理理论认为债务融资的企业财务问题比较小,会向市场传递正面积极的消息,这些都有助于企业价值的提高。由此,提出假设1。

假设1:生物制品上市公司的资产负债率与企业价值存在正相关关系。

(2)负债分为无息负债和带息负债,两者对企业价值的影响不同,主要表现在带息负债相对于无息负债资本成本较高,所以本文将带息负债占全部投入资本的比例作为资本结构的指标并提出假设2。

假设2:生物制品上市公司的带息负债占全部投入资本比例与企业价值存在负相关关系。

(3)从负债的结构来看,分为流动负债和非流动负债。流动负债越大,则企业短期偿债压力越大,那么短期内面临的财务风险越大,因此在一定程度上会降低企业的价值。因此得出假设3。

假设3:生物制品上市公司流动负债比率与企业价值存在负相关关系。

(4)由于生物制品业为制造业,会有一定量的存货,因此扣除了存货之后的速动比率更加能够反映企业实际的短期偿债能力。因此提出假设4。

假设4:生物制品上市公司的速动比率与企业价值存在正相关关系。

2.样本选择

本文以2011年至2015年生物制品行业上市公司为研究样本,相关指标和数据来源于国泰安数据库,总共24家生物制品上市公司。但是ST和PT上市公司或是财务状况处于异常情况,或是已经连续亏损两年以上。为了避免非经营因素对企业价值的影响,因此将其剔除。并且,提出数据不完整的某年份数据,包括博雅生物2011年数据、慧球科技2011年和2012年数据,最终获得112个有效样本。

3.变量的设定

本文主要选取托宾Q值来衡量企业价值。该指标衡量公司纵向价值成长能力,在数量上等于公司市场价值与公司资产重置价值的比值,更大程度上反映了公司市场价值,并且托宾Q包含了股价的波动影响,因此更能可靠地表示公司的市场价值。

资产负债率可以从总体上反映公司权益融资与债务融资的比例;财务风险主要来自带息负债,因此将带息负债占全部投入资本作为衡量资本结构的另一指标;流动负债可以反映企业在短期内的还债压力,而速动比率反映企业短期的偿债能力,因此也将流动负债率和速动比率作为代表资本结构的指标。

为了能够避免伪回归的出现且更客观、准确地评价资本结构对企业价值的影响,本文引入了其他指标作为控制变量。变量指标及计算方法如表1所示。

4.模型构建

二、实证分析

1.变量描述性统计

对所有的因变量和自变量进行变量描述统计,如表2所示。

由上表得知,样本公司的托宾Q值最大值为101.47,最小值为1.14,标准差为12.34,最大值约为最小值的十倍,可见生物制品上市公司的托宾Q值存在着较为明显的差异。

2.相关性分析

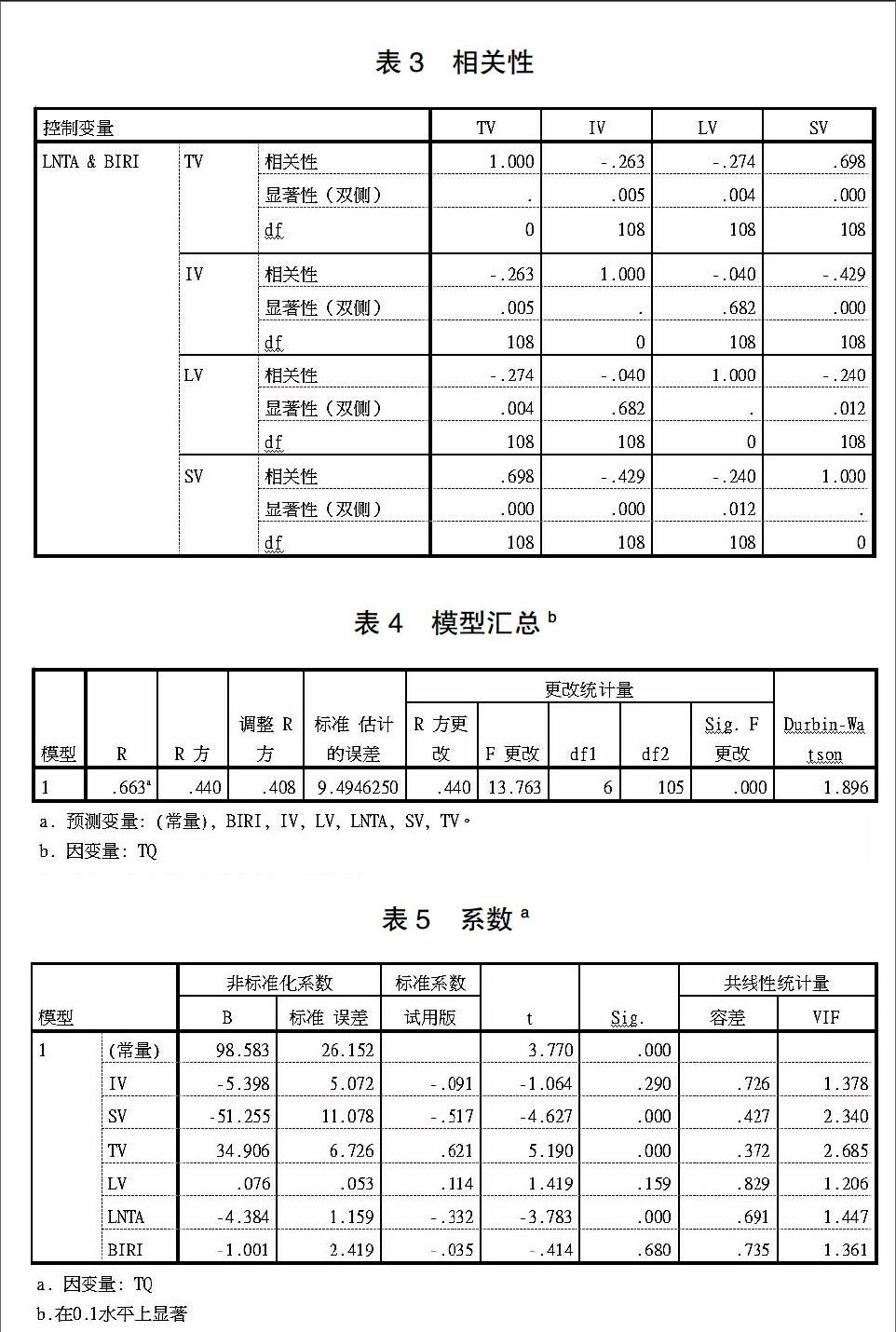

对选取的各个变量进行相关性分析,如表3所示为各变量相关性分析结果,从表中可以看出,各变量之间虽然存在相关性,但相关性均小于0.7,变量选取较为合适。各个变量之间不存在多重共线性,可以针对本文选取的数据进行多元线性回归分析。

3.回归分析

如表4所示是模型汇总,R称为多元相关系数,R方代表着模型的拟合度,由表可以看出模型的R方为0.408,说明模型的拟合度良好;而DW值为1.896,接近于2,说明残差与自变量互为独立,无自相关性。

表5所示的是回归方程的系数。观测共线性统计量,VIF值均在4以下,故不存在共线性。

从各变量的回归结果:

(1)资产负债率(TV)的回归系数为34.906,P值为0.000,在0.05水平上显著,与预期的方向一致,表示资产负债率越高,企业价值越大,假设1得到验证。

(2)带息负债/投入资本(SV)的回归系数为-51.255,P值为0.000,在0.05水平上显著,表示带息负债占比越大,则企业价值越小,假设2得到验证。

(3)流动负债比率(IV)与速动比率(LV)P值大于0.05,不显著,与假设3、4不符,原因是生物制品行业上市公司较少,虽选取5年数据进行分析,但是样本量还是偏小。

三、总结

经过分析,生物制品上市公司的资产负债率与企业价值正相关,主要是由于能够充分利用财务杠杆效应。但是带息负债/资产总额与企业价值负相关,主要与由于支付利息会减少企业的价值。如何平衡两者之间的关系,既能充分发挥财务杠杆相应又能减少支付利息给企业价值到来的负影响应该是生物制品业企业关注的重点。

资本结构在很大程度上决定着企业的偿债能力和再融资能力,是企业财务状况的一项重要指标。通过资本结构的设计,即能充分利用财务杠杆作用,又可以提高资金收益率,为股东创造更大的价值。当企业需要融资时,要考虑长远的因素,制定出适合企业发展的理性的融资策略,降低企业融资成本,充分利用财务杠杆的作用,使企业价值最大化。企业的财务战略要和企业的发展阶段相配合,高经营风险与低财务风险搭配,低经营风险和高财务风险搭配,使企业的总风险维持在可控的范围内。

参考文献:

[1]王梦云.我国医药制药行业上市公司资本结构与企业价值的关系研究[D].河南大学,2013.

[2]王禹涵.房地产上市公司资本结构对企业价值影响研究[D].黑龙江大学,2014.

[3]陈建华.资本结构对公司价值的影响-基于我国高科技板块上市公司数据的实证分析[D].暨南大学,2009.

[4]王俊韩.中国上市公司资本结构与公司价值研究[D].山东大学,2008.

作者简介:李亚星(1990- ),女,汉族,河北省邯郸市,在校研究生,河北地质大学,财务管理;吴双(1992- ),女,汉,河北省辛集市,在校研究生,河北地质大学,财务管理

猜你喜欢

中国经贸(2016年19期)2016-12-12

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

财会学习(2016年19期)2016-11-10

企业导报(2016年20期)2016-11-05

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

商业经济研究(2016年14期)2016-09-14