广州市土地财政依赖度研究——基于2000—2010年数据的分析

2016-10-27 02:45:37李凤珍

公共治理研究 2016年5期

李凤珍,李 郇,陈 乐

(中山大学 地理科学与规划学院,广东 广州 510275)

广州市土地财政依赖度研究

——基于2000—2010年数据的分析

李凤珍,李郇,陈乐

(中山大学地理科学与规划学院,广东广州510275)

2000年以来,中国土地财政收入出现高速增长,地方政府对土地财政的依赖度越来越高,这对区域经济发展和城市发展产生了深远影响。研究以广州为对象,考察其在土地财政兴旺的十年间对土地财政的依赖程度及其原因。研究表明,广州市政府以2004年申办亚运会成功为时间节点,开始高度依赖于土地出让收入,所得资金多用于城市重点基础设施建设。2005年,广州市政府由被动依赖土地财政转变为主动追求土地财政收入,其主要原因是政治与经济的双重激励。为推动城市可持续发展,应制定更为合理的政策,使土地引资的负面影响降到最低;应重新审视城市规划的角色定位,使其回归价值理性。

土地财政;广州市;亚运会;财政收入

一、问题的提出

在西方,充分市场化的地租凸显了土地的价值及其收益在城市发展过程中的核心作用。学者们通常把土地政策与土地开发放在首位,认为它们才是直接作用于城市空间的关键因素。[1][2]在经历转型的中国,地租问题由于社会主义市场经济体制的特殊设计,转化成为了“土地财政”的议题,并已深刻影响了我国的区域经济发展和城市发展。从内涵上看,土地财政可被理解为一种对土地资源高度依赖、土地相关财政收支占政府总收支比重较高的财政运行形态。它可抽象为以政府为主体、围绕土地所进行的财政收支活动和利益分配关系,包括政府与土地相关的租税费组织、土地财政收入分配及相应的支出安排。[3]

自学者们开始关注土地财政问题以来,对其带来的问题和负面效益的讨论远多于正面效益。许多学者认为,地方政府过度依赖土地财政的发展模式导致了土地资源的浪费、抑制了实体经济的发展,存在着很大的经济风险;同时,土地出让收入呈现倒“U”形发展轨迹,存在财政收入增长不可持续的潜在风险。[3]此外,地方政府过度重视建筑业和房地产业,不仅容易衍生财政金融危机,而且造成地区产业结构的畸形化、低端化,成为转变发展方式的“高墙”,致使中国被迫走上“非包容性发展”的道路。以地谋发展的模式会导致地方政府债务风险、加大中央银行金融风险、放大宏观经济波动等经济风险。[4]

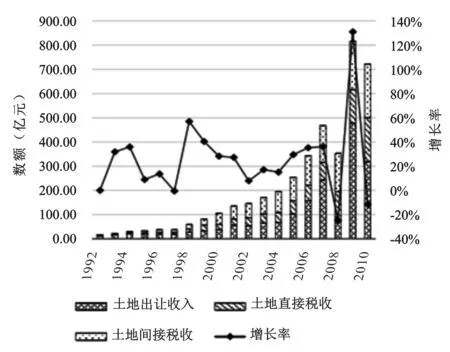

图1.1992—2010年土地财政收入总额和增长率情况①

然而事实上,土地财政对地方经济的增长具有双面性。以中国土地财政为对象的研究表明,地方政府土地财政对城市化、区域产业结构的演变和区域经济增长都有显著的激励作用。[4]土地财政是中国城市化启动的关键制度,对于城市化原始资本的积累起到了重要的作用。没有“土地财政”,今天中国经济的很多问题就不会出现,但同样,也不会有今天中国城市化的高速发展。[5]土地财政在当前的经济增长中扮演重要的角色,土地已成为高速工业化和快速城市化的助推器,成为撬动银行资金、城市基础设施及房地产投融资的重要工具。[4]因此,土地财政这种模式是否可行,不在于它本身,而在于土地财政收入资金如何使用。近年来,国内学界对土地财政的关注重点已转向如何推动地方政府土地财政收入的转型上,强调从完善体制、开辟财源等方面着手,采取有效措施,以期解决土地财政所造成的问题,壮大地方财力,规避地方财政风险。[6][7][8]

关于广州市的土地财政问题,前人的研究多集中在1992—1999年这一时间段,由于年代局限,其主要以低速发展阶段的土地财政为研究对象,2000年以后,随着土地使用制度和住房制度等制度背景的改变,广州市的土地财政进入高速增长期,发生了新变化。那么,这期间广州市政府对土地财政的依赖程度究竟有多深?其背后的原因是什么?本文将通过对2000—2010年十年期间的广州土地财政数据的整理和估算,重点关注如下问题:首先,从广州市土地财政的总额、结构等特征入手,对广州市土地财政的现状进行剖析;其次,从广州市政府的财政收支对土地财政收入的依赖程度等入手,来分析中国地方基层政府的财力困境、城市建设资金投入与土地财政行为的关联,进而寻求广州市政府的财政收支对土地财政收入存在依赖的主要原因。

二、广州市土地财政收入的特征分析

土地财政收入按其组织方式分为租、税、费三部分,其中“租”即土地出让收入,“税”是指与土地和房地产业相关的直接或间接税收收入,“费”是指与土地和房地产业相关的收费收入。[9]由于很多收费未公开或处于半公开状态,我们无法获取具有研究价值的连续年份的数据。因此,我们通过进一步对获取的二手数据进行比对,选取最能反映该土地财政收入的“租”和“税”作为考察广州市土地财政状况的统计口径。

改革开放前,广州的非农建设用地基本实行国家征用、统一划拨、无偿、无期使用的政策,导致城市土地资源未能得到合理利用。20世纪80年代起,广州土地开始进入有偿使用时期,最初主要采用实物地价方式,即用地单位向政府有关部门提供供水、供电、道路、排水、排污等基础设施和建筑物作为使用土地的补偿。1984年广州市率先颁布《广州市土地有偿使用管理办法》,正式开展土地使用制度改革,除继续实行实物地价外,也开始征收土地使用费。该《办法》成为我国最早的有关国有土地有偿使用的法规文件之一。1998年7月3日,《国务院关于进一步深化城镇住房制度改革加快住房建设的通知》发布,规定停止住房实物分配方式,我国开

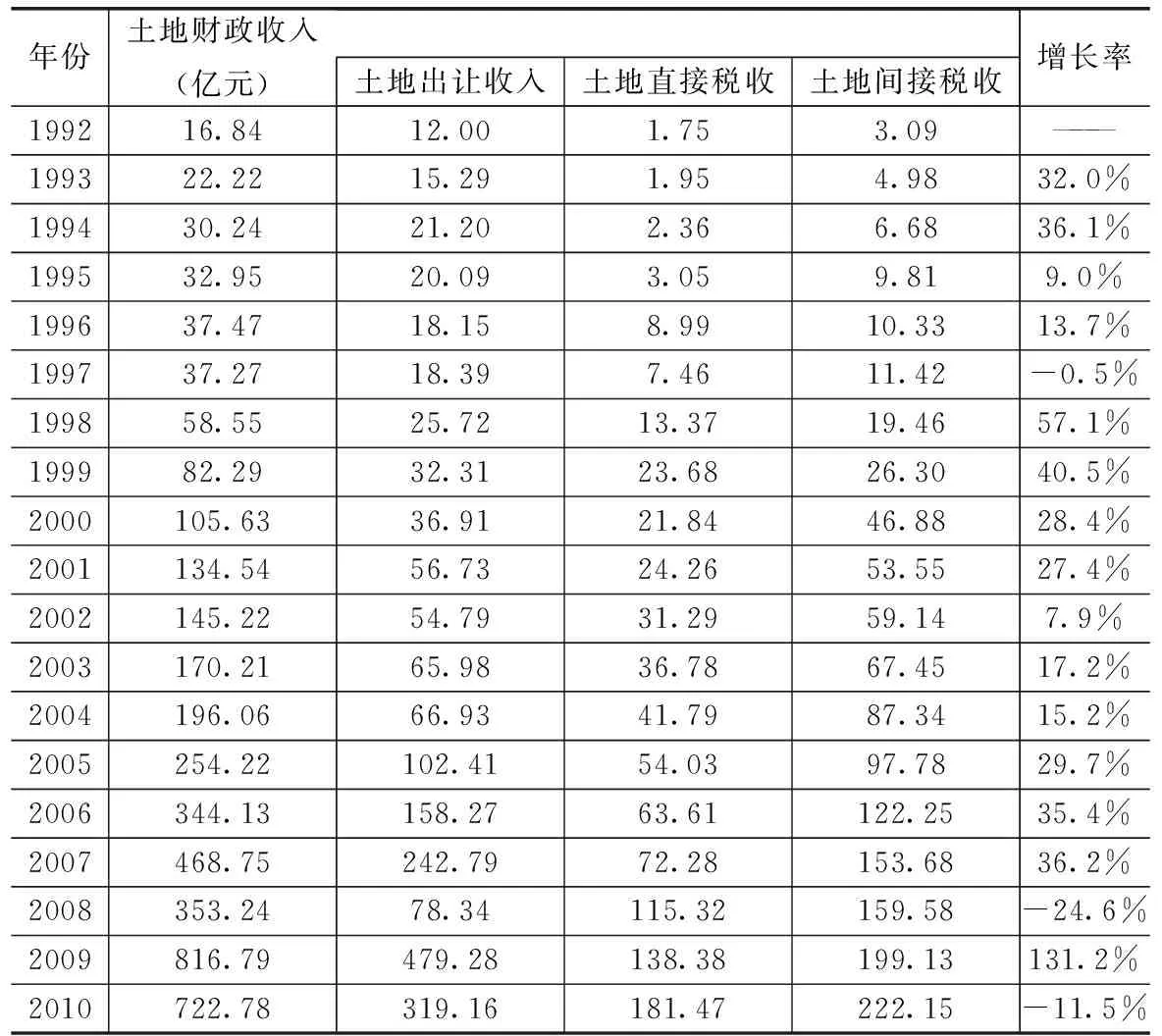

表1.1992—2010年广州市土地财政收入统计表④

始进入住房分配货币化时代。土地使用制度和住房制度的改革,对广州房地产业的发展起到了积极的推动作用,同时也使得土地使用权的市场价值在2000年之后得到体现,广州市的土地财政由此走向兴旺。从土地财政收入的总量、结构等特征来看,广州市土地财政收入经历了1992—1999年的缓慢增长阶段、2000—2004年的加低速稳步增长阶段和2005—2010年的快速波动增长阶段(见图1、表1)。

第一阶段:1992—1999年缓慢增长阶段。这一阶段广州的土地财政收入总额为294.63 亿元,年均总额为40亿元,年均增长22.44%,由于基数较小,总额缓慢增长。这一阶段的土地出让收入比重一直在下降,而土地税收收入一直在上升。从整个阶段的土地出让收入和土地税收收入占土地财政收入总额的比重来看,土地出让收入占比(49%)和土地税收收入(51%)占比基本持平。1992—1999年广州的土地财政收入总额为294.63 亿元②,处于缓慢增长阶段。1992年,广州市开始全面实行土地有偿有期使用制度,提出了取消协议出让,统一实行公开招标、拍卖的土地供应制度变革构想。但在1999年之前还是以协议出让为主,公开出让此时才刚刚起步。例如,1997—2000年间,广州协议出让的土地为73.48平方公里,占79.2%;行政划拨的居住用地为18.57平方公里,占居住征地总量的20%;招标、拍卖的只有0.72平方公里,仅占0.8%③。

第二阶段:2000—2004年低速稳步增长阶段。2000年之后,随着经营性用地使用权的获取从协议出让逐步转为公开出让为主,广州土地财政收入突破百亿元,年均总额为150亿元,年均增长19.25%,具有低速稳步增长特征。此外,此时土地出让收入占土地财政收入的比重在34%—48%之间,土地税收收入占比在52%—66%之间,土地财政收入主要来自土地税收收入。

第三阶段:2005—2010年是快速波动增长阶段。随着房地产业的发展,广州土地财政开始走向兴旺,这一阶段的土地财政收入总量巨大,突破了200亿元,年均总额为493亿元,年均增长26.58%。广州市土地财政收入总额为2960亿元,超过了1992—2004年的总和,占到了从1992年土地出让金制度确立以来土地财政收入总额的73.46%。但受宏观经济影响,年度的土地财政收入数额有较大波动。例如,2008年受金融危机的影响,房地产市场受挫,土地市场萎靡,广州市土地财政收入急剧下降,但从2009年开始,经济复苏,广州市政府加大了推地力度,土地财政收入迅速回升,实现了2008—2010财政收入年均达31.69%的快速增长水平。由于土地出让收入年度规模波动较大,所以土地出让收入和土地税收收入的比重变换也有较大的波动,但总体趋势是土地出让收入占比上升,土地税收收入下降。通过土地财政收入的占比可知,土地出让收入占比开始大幅上升,占69%的比重,与之相对,土地税收收入占比下降为31%。这个阶段的土地财政收入主要来源于土地出让收入。

土地出让收入会对土地财政收入的总体结构产生决定性影响,通过分析发现,1999年和2004年是两个重要的拐点。土地出让收入占土地财政收入的比重在1992—1999年呈下降趋势,由65%下降至33%。在2000—2004年期间,土地出让收入占比在34%—42%之间,2004年底拐点出现,2006年开始呈上升趋势,由2005年的40%上升到2009年58.68%的高峰;与之相对应的是,土地税收收入占土地财政收入的比重经历了由上升到下降的过程。1992—1999年间其占比由35%上升至65%,而2005年之后,土地出让收入规模开始急速上升,土地税收收入占土地财政收入的比重则开始下降(见图2)。

图2.1992—2010年土地财政收入的结构变化

与20世纪90年代相比,2000年以后土地出让收入占据了绝对地位,占土地财政总收入的45%,且有越来越大的趋势;其次是土地间接税收收入,约占34%;而土地直接收入约占21%。土地出让收入的增长速度远高于土地税收收入,且占土地财政收入的比重越来越大。土地的税收收入虽然具有持续性,但对于地方政府来说,具有掌控难度大,征收成本高,不能在短期内实现快速增长的缺点。因此,政府开始主动追求更易掌控的土地出让收入。

三、广州市政府财政收入与土地财政收入的关系

“土地财政”一词最早是对“土地财政收入在地方财政收入中所占比重较高”现象的一种形象说法。因此,要了解广州土地财政对政府土地经营行为的真实影响,必须先理顺土地财政收入与地方财政收入之间的关系。李红卫[10]对1992—1999年间广州市土地收益占政府财政收入的比例作了研究,发现从1992年到1999 年,其比例呈不断上升趋势。虽然其以土地财政缓慢增长阶段为研究对象、且统计口径并不完善,但这也充分说明广州市政府的财政收入一直有依赖土地财政的历史传统,土地财政收入在广州市政府的收入中具有重要地位。通过上文对广州市财政收入特征的研究可知,2000年之后广州市的土地财政收入出现了新的变化,那么,此时地方财政收入与土地财政之间存在怎样的关系呢?这种关系又会对城市政府土地经营行为产生什么影响?以下我们围绕这两个问题进行进一步研究。

本文将如下四个指标作为研究广州市土地财政收入依赖程度的解释变量。分别是:土地财政收入/地方政府收入、土地出让收入/地方政府收入、土地税收收入/一般预算内收入、土地出让收入/城市建设固定资产投资比。

(一)广州市政府财政收入高度依赖于土地财政收入。

2000年以后,广州市土地财政进入快速增长,土地财政收入总额达3711亿元,从2000年的105.63亿元涨至2010年的722.78亿元,增长了6.8倍。2000—2010年期间,广州市累计土地财政收入占累计地方财政收入的比重为53.27%,年均增长2.1个百分点。2000年广州市土地财政收入占到了地方财政收入的41.13%,2005年之后土地财政收入占广州财政收入的比重已超过50%(除2008年金融危机影响导致比重下降为41.9%外),在2009年甚至高达73.74%。此外,土地财政占国内生产总值的比重从4.24%,上升并稳定在6.5%左右(见表2)。

通过进一步将土地财政收入细分为土地出让收入和土地税收收入,我们发现,广州对土地税收收入的依赖略大于土地出让收入,土地税收收入的比重在23.7%—32.7%的区间,且比重略有增长,比较稳定,说明房地产业已成为广州的支柱产业。但广州市政府对土地出让收入的依赖越来越强,从2010年的14.4%上升到25%左右,受房地产宏观市场的影响产生较大波动,如在2008年受金融危机的影响仅占9.3%,而在2009年房地产市场高潮期急速上升到43.3%(见表3)。

表2.2000—2010年广州市财政收入对土地财政依赖程度⑤

表3.2000—2010年广州各类土地财政收入及其占地方财政收入的比重⑥

在一般预算收入对土地税收收入的依赖方面,土地税收收入占一般预算收入的比重超过了30%,并在后期稳定在45%左右,对土地间接税收的依赖高于土地直接税收收入。这说明广州市政府预算内收入对房地产和建筑业产生的土地收益依赖度非常高(见表4)。

表4.2000—2010年广州土地税收收入占一般预算收入的比重⑦

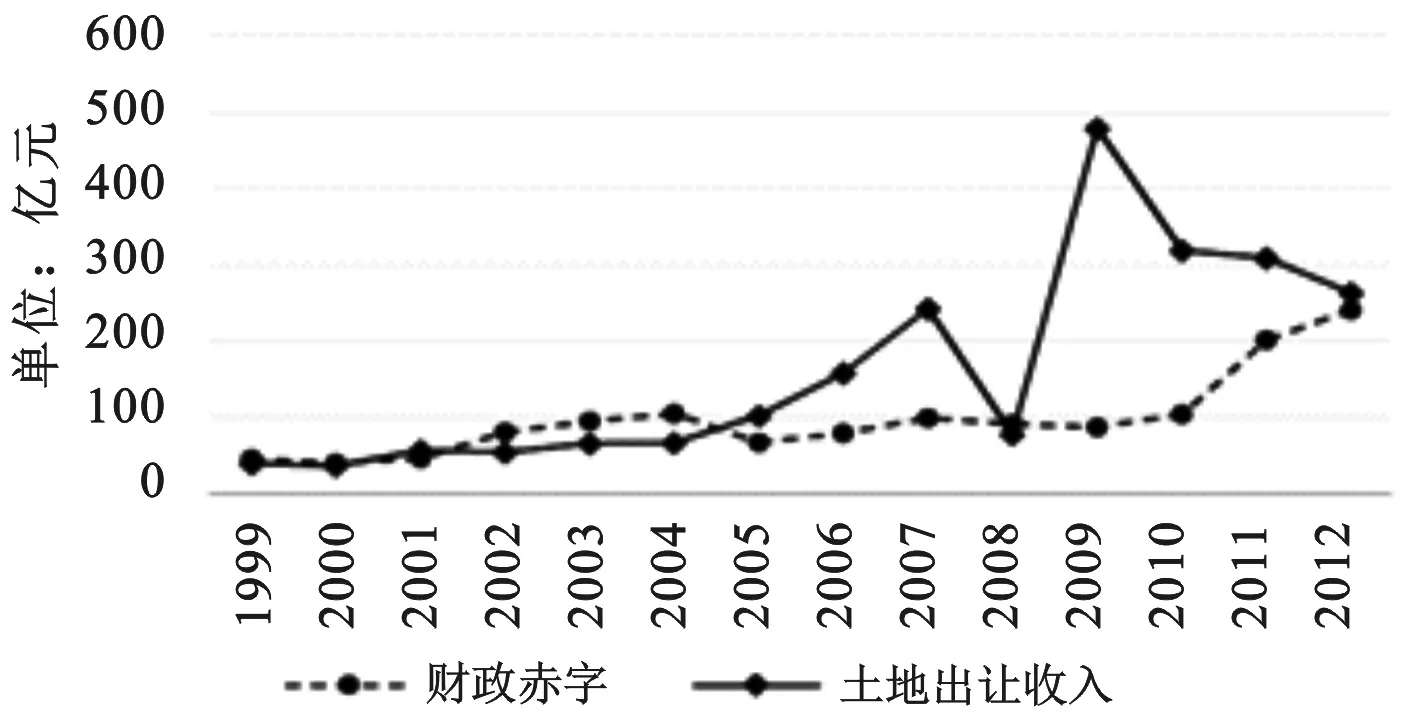

(二)2004年后广州市土地财政收入增长速度远快于预算内财政缺口。

从时间上看,预算内财政缺口与土地出让收入具有共同的时间趋势,两者都随时间的增长而

图3.1999—2012年广州市预算内财政缺口与土地出让收入

增长,但在规模上却没有紧密的相关性,预算内财政缺口只能在一定时间段内解释土地财政的增长。从规模上看,2004年之前,广州市政府虽然通过2002年的所得税改革使得地方财政赤字规模加大了,但土地出让收入规模却没有大幅度上升;2004—2010年间预算内的财政缺口并没有发生较大增长,而土地出让收入却有了迅猛增长(见图3、表5)。

有可能的解释之一是2004年广州申办亚运会成功,政府需要大量的土地出让收入用于支撑大规模的市政基础设施建设和公共服务设施的建设。出于举办亚运会所需的城建资金压力,广州出现了主动追求土地财政收入的行为。而相较于土地税收收入,政府能更灵活地控制土地出让收入的规模。因此,可以看到,2008年虽然受金融危机的影响土地出让收入出现大幅度下滑,但2009年经济形势好转之后,立刻大幅度上升。

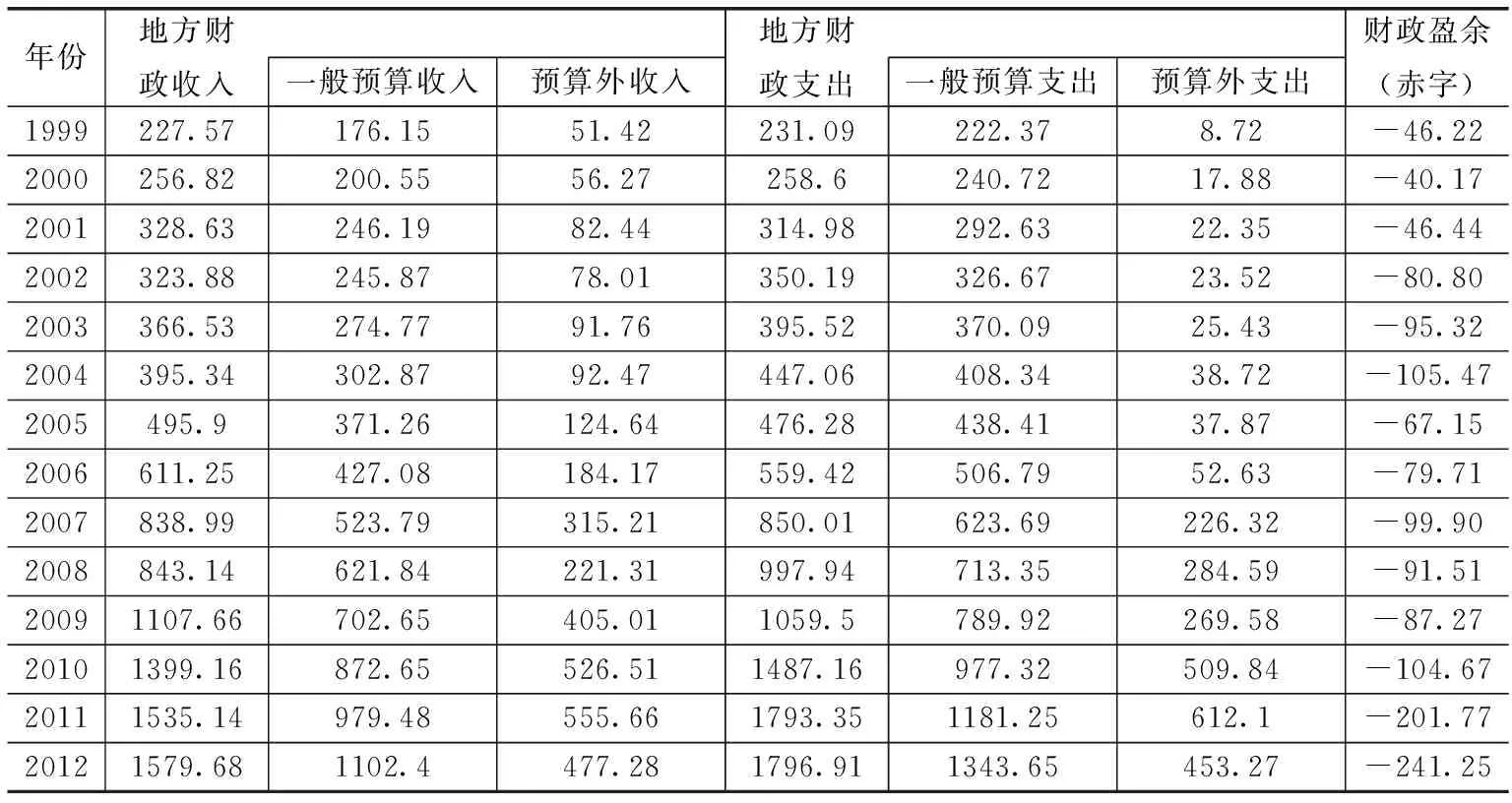

表5.1999—2012年广州地方财政收支与财政盈余/赤字(单位:亿元)⑧

2010年之后,广州市政府开始进入还债期,但由于“三旧”改造政策的利好,使得开发商偏好于“三旧”改造项目的运作,通过协议出让的方式来获取土地,冲击了政府的土地出让市场,所以2011年和2012年的土地出让收入出现下滑。但广州市政府却急需通过土地出让收入来偿还亚运会筹备期间产生的负债。因此,2012年底广州市政府开始收紧“三旧”改造政策的适用范围,于2012年6月颁布了《关于加快推进“三旧”改造工作的补充意见》(穗府2010[20] 号文),规定了“三旧”改造旧厂房用地实行“应储尽储”的原则,鼓励“城中村”改造项目通过土地公开出让进行招商融资。在实际工作中,基本上停止了城中村“自主改造”项目的审批工作,仅对国企企业地块改造的规划设计有政策优惠。

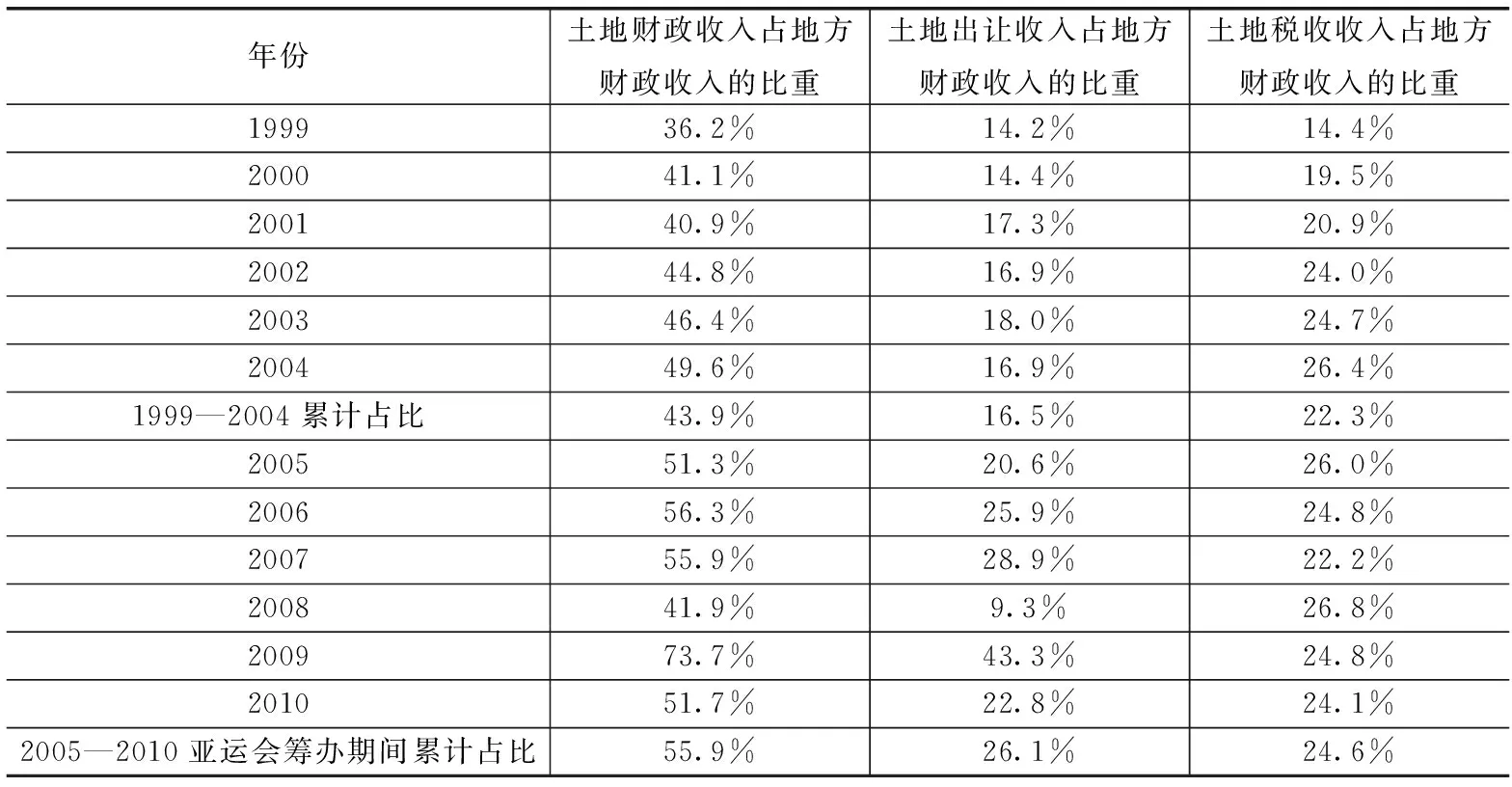

为了明确亚运会筹办对广州市政府行为的影响,笔者专门对筹办期间6年(2005—2010)以及筹办前6年(1999—2004)的广州市政府财政收入对土地财政收入的依赖程度进行了进一步的分析。亚运会筹办期间广州市累计土地财政收入占累计财政收入的比重为56%,比1999—2004年增加了12个百分点,其中9.5个百分点是由土地出让收入贡献的,仅有2.3个百分点是由于土地税收收入的增加(见表6)。

表6.1999—2010年亚运会筹办前后广州土地财政收入及其占地方财政收入比重的变化

四、结论及启示

通过对2000—2010年广州市土地财政收入的规模、结构、发展阶段等特征及广州市财政收支对土地财政收入的依赖程度的分析可知,与20世纪90年代相比,2000年以后土地出让收入占据了绝对地位,且有越来越大的趋势。土地出让收入的增长速度远高于土地税收收入,且在土地财政收入中的比重越来越大。土地的税收收入虽然具有持续性,但对于地方政府来说其掌控难度大,征收成本高,不能在短期内实现快速增长。因此,政府开始主动追求更易掌控的土地出让收入。

虽然广州市预算内财政缺口与土地出让收入有着随时间的增长而增长的趋势,但在规模上却没有紧密的相关性,因此,预算内财政缺口只能在一定时间段内解释土地财政的增长。而城市建设固定资产投资与土地出让收入无论在规模上还是在增长速度上都具有更高的相关性,特别是在2005—2010年亚运会筹办期间,城市固定资产和土地出让收入在规模和增长速度上较之前有了很大的提高,土地出让收入占城市建设固定资产投资的比重上升到了71.67%。由此可以初步判断,2005年以后广州市政府具有获取更多土地出让收益的冲动。而2005—2010年期间,广州市地方政府追求土地出让收入并不仅仅是为了弥补预算内财政缺口,更主要的是寻求资金用于亚运期间的城市建设,以实现政治和经济的双重目标。

在土地出让收入的激励下,地方政府推动了城市的外延扩张。为了在激烈的竞争中不落后于他人,土地经营成为地方政府进行竞争发展的重要手段。通过卖地可以带来大量的土地财政收入以用于城市建设和经济发展,进而获得城市地位的提升、区域经济的增长和城市空间的发展等正面影响。但同时,也可能带来过度依赖土地出让收入、城市建设用地的蔓延式扩张、耕地锐减、城市政府负债率高企和金融危机,以及财富分配不公带来的一系列社会问题等。作为土地一级市场的土地资源唯一供给者,城市政府是土地价值实现与提升的主导者。土地经营行为的效应取决于城市政府对土地的利益诉求。而在当前的官员考核体制中,中央对地方官员的晋升标准由过去的以政治表现为主转变为以经济绩效为主,在这种政绩观下,地方官员为了得到政治晋升等收益,必须致力于辖区的经济增长,进而导致了“为增长而竞争”的负面效应。

笔者认为,有关土地财政的正面和负面效应之争的关键在于收益怎么分配和使用。当前,土地财政作为城市化的原始积累资金,主要用于城市建设,而不是用于产业发展、民生建设和支农类项目。笔者并不否定城市政府将土地收益用于城市建设的行为,但当前的土地财政和土地经营模式带来了城市人力资本上涨和土地租金过高的结果,会抑制产业的发展。因此,我们认为,首先,应提倡依靠土地税收收入的可持续发展模式,在对土地的招商引资功能进行充分肯定的同时,应制定更为合理的政策,如设置协议出让或行政划拨方式获得产业用地的退出和回收制度等,使得土地引资的负面影响降到最低。其次,对于土地出让收入的使用还应增加产业发展的支出项目。再次,当前在土地财政发展模式的驱动下,地方政府的城市规划行为存在工具理性偏向,应重新审视城市规划的角色定位,使其回归到价值理性上来。这要求我们更加注重社会财富的公平、注重旧城保护、城市福利、产业转型、提升基础设施使用效率,以及保护生态环境等多元目标。

注释:

① 数据来源:《广东地税年鉴》、《广东财政年鉴》、《广州市统计年鉴》、《广州地税收入十年鉴(1996—2005)》。

② 数据来源:李红卫.广州市政府城市土地经营状况的分析与思考[J].城市规划汇刊,2002,(3).

③ 根据《广州市房地产年鉴2001》整理得出。

④ 1992—1999年主要统计了土地出让收入、土地使用税、城市维护建设税、教育附加费、契税、房产税,以及房地产业和建筑行业的营业税收。2000—2010年的统计口径进行了扩展,包括:直接税收的耕地占用税、城镇土地使用税、土地增值税、契税和房产税共5个税种,间接税收统计了包括建筑业和房地产业的营业税、企业所得税、外商投资企业和外国企业所得税、个人所得税、印花税、城市维护建设税、车辆购置税和其他共8个税种,以及土地出让收入。数据来源为:1.1992—1999年的城市维护建设税、土地使用税、土地出让金、契税、房地产业营业税、房产税来源:李红卫.广州市政府城市土地经营状况的分析与思考[J].城市规划汇刊,2002,(3);2.建筑业营业税根据2000年建筑行业税收占土地间接税的比重和额度来确定。3.2000—2010年数据来源于《广州市统计年鉴》、《广东地税年鉴》、《广东财政年鉴》和《广州地税收入十年鉴(1996—2005)》。

⑤ 数据来源:《广州统计年鉴》。

⑥ 数据来源:土地出让收入数据来源于《广州统计年鉴》,土地直接税收入根据《广东地税年鉴》和《广东财政年鉴》计算,土地间接税收入根据《广东地税年鉴》和《广州地税收入十年鉴(1996—2005)》得出;地方财政收入数据均来源于《广州统计年鉴》。

⑦ 数据来源:《广州统计年鉴》。

⑧ 数据来源于《广州统计年鉴》;财政盈余(赤字)等于“一般预算收入”项减去“一般预算支出”项。

[1] Healey, P. and Barrett, S. M. Structure and Agency in Land and Property Development Processes: Some Ideas for Research [J]. Urban Studies, 1990, (1).

[2] Healey P. Models of the Development Process: A Review [J]. Journal of Property Research, 1991, (3).

[3] 唐在富.中国土地财政基本理论研究——土地财政的起源、本质、风险与未来[J].经济经纬,2012,(2).

[4] 赵楠琦,仝德,李贵才.政府收益驱动下城市土地开发结构性差异的理论分析[J].城市发展研究,2014,(12).

[5] 赵燕菁.土地财政:历史、逻辑与抉择[J].城市发展研究,2014,(1).

[6] 蒋省三,刘守英.土地资本化与农村工业化——广东省佛山市南海经济发展调查[J].经济学(季刊),2004,(1).

[7] 周晓唯,王辉.土地财政与城市扩张的相关性分析——基于新制度经济学的视角[J].经济与管理,2010,(7).

[8]李郇,洪国志,黄亮雄.中国土地财政增长之谜——分税制改革、土地财政增长的策略性[J].经济学(季刊),2013,(4).

[9] 苏明,唐在富,满燕云,颜燕.中国土地财政现状分析[J].经济研究参考,2014,(34).

[10] 李红卫.广州市政府城市土地经营状况的分析与思考[J].城市规划汇刊,2002,(3).

责任编辑:王升平

2016—05—06

李凤珍(1982—),女,湖南郴州人,中山大学地理科学与规划学院博士生,主要研究方向为城市经济、土地财政、城乡规划;李郇(1964—),男,江西南昌人,中山大学地理科学与规划学院教授、博士生导师,主要研究方向为城市经济、城市规划;陈乐(1987—),男,陕西渭南人,中山大学地理科学与规划学院博士生,主要研究方向为城市经济、地理经济。

F810.7

A

1008—4533(2016)05—0017—08

10.13975/j.cnki.gdxz.2016.05.003

猜你喜欢

广东园林(2022年2期)2022-05-15 12:18:09

玻璃纤维(2022年1期)2022-03-11 05:36:04

山西财税(2021年4期)2021-01-30 15:09:55

汽车维修与保养(2020年4期)2020-07-18 02:33:34

汽车维修与保养(2020年4期)2020-07-18 02:33:02

消费导刊(2018年7期)2018-08-22 03:28:26

中国财政年鉴(2018年0期)2018-07-08 08:12:28

中国财政年鉴(2018年0期)2018-07-08 08:12:28

财经(2017年10期)2017-05-17 07:54:15

中国财政年鉴(2016年0期)2016-06-05 15:23:31