“健康中国”视阈下我国体育健身休闲业发展研究

2016-10-26 06:27马得平

浙江体育科学 2016年5期

马得平

(重庆大学 城市科技学院体育部,重庆 永川 402167)

“健康中国”视阈下我国体育健身休闲业发展研究

马得平

(重庆大学 城市科技学院体育部,重庆 永川 402167)

运用PEST分析方法,通过政治、经济、社会、技术四个方面对我国体育健身休闲业的宏观环境进行了分析,对我国体育健身休闲业发展经历的萌芽、培育、成长和快速发展四个阶段进行了阐述,并就我国体育健身休闲业的发展现状及存在问题进行了细致分析,最后,提出相关的对策建议,目的是为我国体育健身休闲业的健康发展提供理论依据。

“健康中国”;PEST模型;健身休闲

十八届五中全会通过的《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》明确提出了“推进健康中国建设的新任务”并将“健康中国”正式升级为国家战略,2016年6月国务院印发《全民健身计划(2016—2020年)》(国发(2016)37号以下简称《计划》中也指出要将全民健身发展打造成为“健康中国”建设的有利支撑和全面建成小康社会的国家名片。“健康中国”的内涵实际上就是人的健康素质的全面提升,涵盖了健康社会、健康环境、健康人群、提供健康的生活方式和生活行为四个方面,体育本来就是一个健康的绿色产业,体育的发展是以人类的健康作为终极目标的,它不仅可以强键体魄、磨练意志,而且可以提供健康的生活方式。可以说发展体育运动是建设“健康中国”的根基,体育能为“健康中国”提供一张运动处方,能为医疗把关。推动“健康中国”,就必须大力发展群众体育,体育健身休闲业作为大众健身的主战场,不仅为人民提供了丰富的健身设施和专门的社会体育指导人员,还打造了各种健身休闲娱乐圈、健身休闲长廊、健身休闲娱乐带等,为人们提供舒适安全的健身环境,成为人们参与体育消费的首选。“健康中国”战略的提出,无疑为我国大众参与度较高的健身休闲业的发展提供了契机,我们要充分利用这样的机遇大力发展我国体育健身休闲业。

1 我国体育健身休闲业PEST分析

1.1政策环境

近期,体育行业的利好政策不断,从纲领性的指导政策到细分领域政策以及地方政策,都在推动着行业的发展,体育已经成为了举国瞩目的行业。2014年10月,国务院印发《关于加快发展体育产业促进体育消费的若干意见》(国发(2014)46号,以下简称《意见》,进一步细化政策实施的方向,提出了到2025年,体育产业总规模超过5万亿元,人均体育场地面积达到2m2,经常参加体育锻炼的人数达到5亿,体育公共服务基本覆盖全民;在城市社区建设15min健身圈,新建社区的体育设施覆盖率达到100%,推进实施农民体育健身工程,在乡镇、行政村实现公共体育健身设施100%覆盖[1]。2016年5月,国家体育总局发布《体育发展“十三五”规划》,提出体育产业总规模超过3万亿,从业人数超过600万人,产业增加值在国内生产总值中的比重达1.0%,体育服务业增加值占比超过30%;建设50个国家体育产业示范基地、100个国家体育产业示范单位,100个国家体育产业示范项目;人均体育场地面积超过1.8m2,体育消费额占人均居民可支配收入比例超过2.5%。重点建设一批便民利民的健身场地设施,逐步建成县(市、区)、街道(乡镇)、社区(村)三级群众健身场地设施网络,推进建设城市社区15min健身圈,推动休闲健身场地设施建设,构建休闲健身运动场地设施网络[2]。《计划》提出对2016-2020年中国体育产业具体的发展目标、规划和措施,到2020年,参加体育锻炼的人数要明显增加,每周参加1次及以上体育锻炼的人数达到7亿,经常参加锻炼的人数达到4.35亿,体育消费总规模达到1.5万亿;着力构建县(市、区)、乡镇(街道)、行政村(社区)三级全民健身网络和城市社区15min健身圈,人均体育场地面积达到1.8m2;新建社区和社区要严格落实“室内人均建筑面积不低于0.1m2,或室外人均用地不低于0.3m2”标准配建全民健身设施的要求[3]。

1.2经济环境

经济环境直接影响着消费者购买能力和支出模式。2014年全国体育产业总规模超过了1.35万亿元,实现增加值4 041亿元,占当年国内生产总值的0.64%,2011—2014年体育产业增加值年均增长率为12.74%;2015年我国体育总产值达到了1.8万亿元,产业增加值占当年GDP比为0.7%,体育产业增加值为4 737亿元,比2004年增长了近4倍,体育产业年增长率更是达到了17.3%。体育产业规模的扩大和年增长率的快速增长为我国体育健身行业,特别是健身休闲业的发展提供了宏观经济条件。

1.3社会环境

在服务业积极适应经济发展新常态,稳步推进供给侧结构性改革的今天,体育产业已经成为在五大幸福产业中高居前三,成为拉动消费增长、促进消费升级的先导性产业。按照国际通行研究的标准,当人均GDP达到5 000美元时,意味着居民消费将从温饱型向小康型升级,体育产业的发展会呈现出一个“井喷式”的发展态势,体育服务业便开始倾向于大众化的健身休闲业。随着我国经济的飞速发展,我国人均GDP在2011年就达到了3.6万元人民币(约5 396美元),2015年我国人均GDP 规模接近8 000美元,体育消费行业将迎来发展的新起点,运动健身也会成为一种时尚。

1.4技术环境

伴随移动互联网技术、web2.0、以及智能化体育场馆、器材的开发和应用,科技兴体已经步入了大众市场。通过互联网预定体育场馆的技术和产品,不仅可以实现体育健身场地的即时预定,而且可以提高场馆利用率和降低用户成本。体育O2O市场的出现和基于位置的LBS技术的成熟可以很方便将线上服务(主要是场馆、教练信息、运动记录、线上社交、垂直社区等服务)与线下体育活动结合起来所形成的相关市场,满足人们约场馆、约队员、约赛事、约教练等需求。智能可穿戴设备以及运动捕捉技术的发展,可以有效化用户的运动数据,为健身者提供便利。另外,国家相关政策的出台也大大滋生了体育技术创新的平台。《计划》提出强化全民健身科技创新,制定并实施运动促进健康科技行动计划,推广“运动是良医”等理念,提高全民健身方法和手段的科技含量,推动移动互联网、云计算、大数据、物联网等现代信息技术手段与全民健身相结合,建设全民健身管理资源库、服务资源库和公共服务信息平台,采用新技术、新材料、新工艺,提高产品科技含量,增加产品品种,提升体育用品的质量水平和品牌影响力。鼓励企业参与全民健身科技创新平台和科学健身指导平台建设,加强全民健身科学研究和科学健身指导。

2 我国体育健身休闲业发展阶段梳理

我国体育健身休闲业从20世纪70年代末80年代初兴起以来,经过近40年的发展,目前已初具规模。发展历程大体可分为四个阶段:

2.1第一阶段(1978—1991):萌芽阶段

这一阶段我国体育事业由事业型向经营型转变。我国体育领域经过1978年十一届三中全会的拨乱反正开始了全面试点改革和摸索,1978年, 全国体育工作会议的召开, 拟定了体育发展的目标:在本世纪末达到世界一流运动技术水平,成为世界上体育最发达的国家之一。1979年,全国体育工作会议提出在普及和提高的前提下,侧重提高,重在发展竞技体育,竞技体育逐步社会化,并采用了恢复产业体协、各级群团组织恢复、建立体育工作机构、专人负责体育工作等措施。1980年,按照“以奥运为重点,兼顾一般”的原则,对全国和地方的运动项目设置,以及一、二、三线运动员队伍配备进行了调整,同时决定分批轮训教练员和体育官员。1981年,我国体育事业开始就强化体育总(分)会、单项运动协会和行业体协的地位和作用,在训练和竞赛上采用鼓励社会力量和群众自办体育的举措。特别是在“六·五”期间(1981—1986年)这段时间里,是建国以来我国体育工作发展较迅速的时期,1983年,全国体育工作会议提出“普遍增强人民体质,努力提高运动技术水平,积极建设精神文明,为社会主义建设服务”的总任务。1984年,中共中央《关于进一步发展体育运动的通知》提出要在本世纪内把我国建设成为体育强国,以增强全民族体质、强国强民,并大幅度地增加了体育经费来支撑。1986年《国家体委关于体质改革的决议》(草案)的下达促进了体育科学化和社会化的体育体质改革[4]。在这些文件的和改革开放的大政策的推动下,国家体委提出了允许社会参与办体育,鼓励各体育系统进行自营活动,面向社会扩大服务范围,体育场馆对社会成员开放,并提出了“以体为主、多种经营”的思路,自此我国事业型体育开始迈向经营型体育,一些体育场馆开始引入社会资金,以赞助和联办的形式开始资助一些运动队和一些体育竞赛活动,体育场馆经营的市场化彻底改变了体育场馆的事业型性质,也拉开了体育产业发展的大幕[5]。

2.2第二阶段(1992—2001年):培育阶段

这一阶段我国体育健身休闲业的产业框架已基本形成。1992年,以国家体委召开的“中山会议”为起点,我国体育事业开始探讨建立与社会主义市场经济相适应的体育体制和运行机制,以形成国家办和社会办相结合、集中与分散相结合的发展格局,同年5月,国家体委下发了《体育事业十年规划和“八五”计划》,提出了体育事业要加强体育经济管理、多渠道筹集体育经费,并努力提高经济效益的发展措施; 6月,中共中央、国务院发布了《关于加快发展第三产业的决定》,依据三产的划分标准,体育事业作为生产体育劳务这种非物质形态的产品,被纳入到第三产业。1993年国家体委下发《关于深化体育改革的意见》,将体育改革方向分为:生活化、普遍化、社会化、科学化、产业化、法制化, 并提出6大类29项改革行政管理体制, 改革竞赛制度, 以产业化为方向, 增强体育自我发展能力等具体措施[6]。1995年由国家体委和国务院分别颁布的《中华人民共和国体育法》、《全民健身计划纲要》将体育工作重心转移到了群众体育和全民健身上,增加了对群众体育事业的投入比重,鼓励社会力量资助体育健身活动,拓宽体育消费渠道,开发适合大众消费水平的体育健身、休闲、娱乐、康复等市场。同年,为了推动全民健身计划,国家体委还发布了《关于公共体育场馆向群众开放的通知》要求各级体育行政部门要在当地人民政府的领导下,有计划、有组织、有步骤地将公共体育场馆尽快全部向群众开放,充分利用现有公共体育场馆开展形式多样、健康文明的体育活动,吸引更多的人参加体育锻炼,以掀起群众性体育健身热潮。自此,一些消费层次比较高的体育项目开始踏入健身休闲领域,体育被作为一种健康的投资逐步被更多的人所接受, 健身休闲娱乐消费也开始成为了一种时尚,各种经营性体育俱乐部如高尔夫球场、保龄球馆、健身健美中心、瑜伽馆等纷纷出现,这意味着我国健身休闲业市场已经基本形成[7]。

2.3第三阶段(2002—2010年):成长阶段

这阶段是我国体育俱乐部、健身休闲中心、健身指导站等迅速建设和发展的时期。2001年北京申奥的成功以及2003年SARS事件,更是在我国全国范围内迅速掀起了体育健身的热潮,这一时期,浩沙、一兆韦德、青鸟、力美健、英派斯等国内大型俱乐部纷纷成立,倍力、加州健身、健乐菲利斯、宝力豪等国际知名品牌亦开始进驻中国,我国的健身市场进入快速发展期,尤其是2004年以后,健身行业呈现爆发式增长,大大小小不同级别的健身俱乐部陆续开业,其中不乏大型连锁品牌俱乐部。2001年国家体育总局《〈全民健身计划纲要〉第二期工程第一阶段(2001-2005年)实施计划》提出的目标是经过5年,初步建成面向群众性的多元化的体育服务体系,到2005年直辖市及经济发达地区的省会城市100%的社区、其他城市80%的社区和25%的农村乡镇建有公益性体育健身设施;西部和经济欠发达地区的省会城市80%的社区、其他城市60%的社区和15%的农村乡镇建有公益性体育健身设施。在省会城市和有条件的大城市建设一批市民体育健身中心,加大机关、企业事业单位体育设施向社会开放的力度,全国70%以上的市区街道,70%以上的县和50%以上的乡镇建有体育指导中心或体育指导站;全国社会体育指导员人数达到35万。2006年国家体育总局印发《〈全民健身计划纲要〉第二期工程第二阶段(2006—2010年)实施计划》提出“群众体育与奥运同行”的口号,抓住筹备和举办北京奥运会的历史机遇,广泛开展群众健身休闲活动,提高群众健身休闲意识,使群众性健身休闲活动做到社会化、生活化、科学化,到2010年,在城市社区和农村建成一批社区体育俱乐部或体育活动站,鼓励兴办各种类型的群众性的体育俱乐部,加强社会体育指导员队伍建设,全国社会体育指导员人数达到65万人。2010年全国63个城市健身俱乐部达到了3 245家。

2.4第四阶段(2011—至今):快速发展阶段

这一阶段我国体育健身休闲业的市场竞争更加激烈,政府部门不断强化了对体育健身休闲产业的管理。2011年国务院印发《全民健身计划(2011—2015年)》提出要形成规范有序的体育健身休闲市场,以“因地制宜、业余自愿、小型多样、就近就便”为原则,组织开展传统武术、户外运动、群众登山、冰雪运动、江河横渡、登高、长跑等具有品牌特色、形式多样、丰富多彩的健身休闲活动。同年,国家体育总局发布《体育发展“十二五”规划》将体育健身休闲业上升为主导产业,要求以区域体育为发展格局充分利用各地区优厚的自然资源广泛开展群众喜闻乐见的体育健身休闲项目,促进资源优势向产业优势、品牌优势转变。2014年随着国务院颁发的《关于加快发展体育产业促进体育消费的若干意见》将全民健身上升为国家战略,我国体育健身休闲业又迎来了一次大发展的机遇,文件提出大力支持发展健身跑、健身走、自行车、水上运动、登山攀岩、射击射箭、马术、极限运动等群众喜闻乐见和有发展空间的健身休闲项目,鼓励地方根据当地自然、人文资源发展特色体育休闲项目。2016年5月国家体育总局发布《体育发展“十三五”规划》提出要将我国体育健身休闲业作为重点发展行业,要求制定健身休闲重点运动项目目录,以户外运动为重点,研制配套系列规划,引导具有消费引领性的健身休闲项目健康发展,通过政府购买、政府购买服务等方式,鼓励社会各种资本进入健身休闲业。2016年6月国务院印发的《计划》提出因时因地因需开展群众身边的健身休闲活动,分层分类引导健身休闲运动项目发展,丰富完善健身休闲活动体系,积极培育具有消费引领特征的时尚健身休闲项目。另外还强化了健身休闲科技创新,将移动互联网、云计算、大数据、物联网等现代信息技术手段与健身休闲业相结合。

3 我国健身休闲业发展现状及存在问题

3.1体育消费情况

据国家体育总局公布的2014年全民健身状况活动调查公报数据显示,2014年比2007年体育消费人数比例增长了67.7%,人均消费水平增长了52%,20岁以上人群中有39.9%的人有过体育消费,全年人均消费926元[8];从消费结构上看,购买运动服装的人数比例最高为93%,其他依次为购买体育器材38.8%、订阅体育书刊9.7%、支付场租8.6%及观看比赛6.6%等。

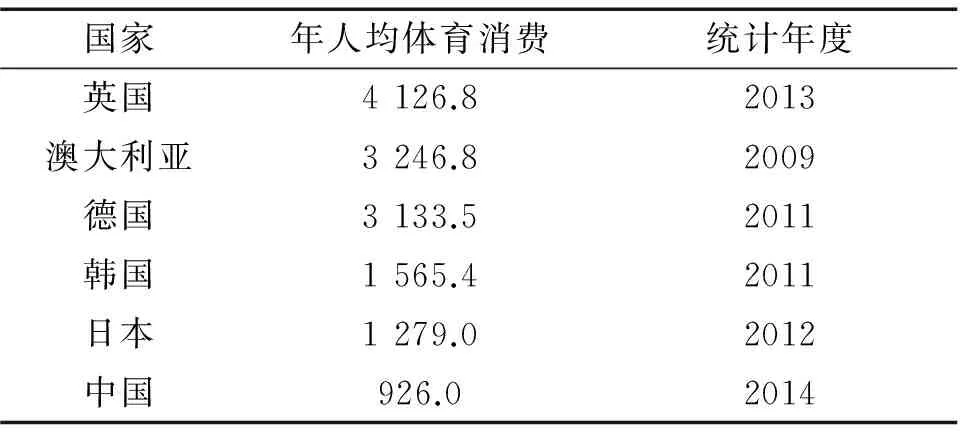

从调查数据可以看出,我国参与体育消费的人群增长速度比较可观,但体育消费水平与发达国家还存在一定差距(表1),我国体育消费机构不够合理,以体育服装为代表的“实物性消费”依然占体育消费的主导地位,而以体育健身和体育观赏为代表的“服务性消费”在各项消费所占比例较低,这种体育消费结构的不合理致使参加体育健身休闲的人数比率较低,这严重制约了我国体育健身休闲业的发展。

表1 各国年人均体育消费比较情况(人民币:元)

3.2体育场地情况

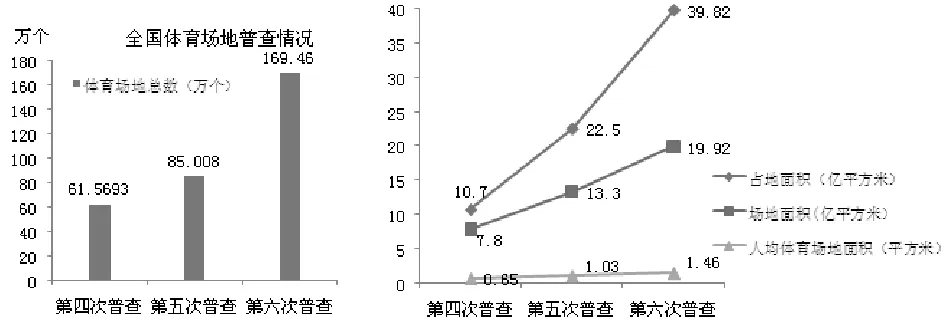

体育场地是我国体育健身休闲业发展的物质基础。我国分别于1974、1982、1988、1995、2003、2013年进行了六次全国体育场地普查,截止2013年底我国各类体育场地从1974年的25 488个增长到了169.46万个,用地面积39.82亿m2,建筑面积2.59亿m2,场地面积0.62亿m2,平均每万人拥有12.45个体育场地,人均体育场面积为1.46m2[9],增长速度较快(图1)。

图1 全国体育场地普查情况图示

通过图表数据可以看出,全国体育场地发展趋势明显,增速较快,特别是2003—2013年的10年时间,随着人们消费水平的提升,国家全民健身政策的实施以及国际国内重大赛事的举办,全国体育场地总数数量增长了99.34%,场地总面积增长了245.33%,每万人拥有的体育场地数量和人均体育场地面积分别增长了89.1%、41.75%。

虽然我国体育场地和面积的增加值比较乐观,但是跟人们日益增长的体育健身需求相比还存在很大的差距,与美国人均拥有16m2,日本人均拥有19m2体育场地面积的发达国家相比相差甚远。除此,在全国体育场地中教育系统拥有场地数量66.05万个,场地面积达10.56亿m2,面积占比为58.75%,体育系统拥管理的场地2.43万个,场地面积0.95亿m2,面积占比4.79%,体育和教育系统所管理的体育场地数量达到68.48万个,场地面积11.51亿m2,面积占比57.79%。这表明我国体育场地主要集中在教育系统中,而用于人们健身休闲的场地仍然有限,虽然近年来政府倡导教育系统向社会开放体育场地馆设施,但是由于管理难度、安全情况以及场地破坏维修费用等一系列问题导致教育系统体育场馆开放率不足,这种体育场地分布失衡情况也是制约我国体育健身休闲业发展的主要因素。

3.3健身俱乐部情况

近几年,我国健身俱乐部每年在以1 000家的速度递增, 2006年我国健身俱乐部有1 719家,2007年,我国健身俱乐部约2 500家, 2007年我国健身市场规模为100-150亿美元;据《2014年全球及中国健身俱乐部区域分布格局和数量分析》数据显示2011年我国健身俱乐部的数量为3 200家,2012年为4 250家,2013年达到5 000家。

虽然我国体育健身俱乐部数量在不断增加,但与其他国家相比还存在较大差距,在美国,每8个人中就有一个在健身,平均1万多人就拥有一家俱乐部,而我国平均100万人还拥有不到一个俱乐部,美国有超过 3 万家健身房,数量是中国的 6倍,但是美国人口仅为中国的 1/6。据国际健康及体育俱乐部协会(IHRSA)新发布的《健身俱乐部产业报告2016显示》,无论是在健身俱乐部收入方面还是数量方面我国均未进入前十名。

3.4全民健身工程

全民健身工程是指由国家体育总局统一组织,将各级体育行政部门的体育彩票公益金作为启动资金,捐赠给城市社区和农村乡镇的受赠单位,由受赠单位兴建,旨在开展全民健身活动的公益性体育场地设施。我国目前的全民健身工程主要由全民健身路径、全民健身活动中心、“ 雪炭工程” 和全民健身活动基地四部分构成。2014年,国家体育总局本级使用彩票公益金的88.65%,共计199 363.6万元用于实施群众体育工作。支持西部地区92个县(区、市),建设92个“雪炭工程”项目,投资20 100万元;支持中西部地区32 000个行政村建设农民体育健身工程投资89 800万元;投入5 000万元实施全民健身路径工程;资助全民健身活动中心1 600万元;资助户外活动基地1 790万元;建设社区多功能公共运动场8 200万元[10]。到2015年,国家体育总局本级使用彩票公益金的88.78%,共计242 002.4万元用于实施群众体育工作。其中支持中西部地区2万多个行政村建设农民体育健身工程,投资102 745万元;支持中西部省份92个县(区、市),建设95个“雪炭工程”,投资20 120万元;投资全民健身路径工程5 110万元;建设社区多功能运动场投资10 000万元[11]。可见,国家将全民健身工程作为一项及民生工程,不断加大对其加大的投资力度,以便早日实现“体育强国”和“健康中国”的发展目标。

虽然我国全民健身工程在全民体育事业的发展上发挥着举足轻重的作用,国家不断加大投资力度,但也存在着投资渠道单一、管理服务不到位、社会指导人员短缺、场地器材的开发和维护以及宣传力度不够等问题。

3.5体育健身休闲业增加值与比重

通过对2004、2008、2013年我国体育健身休闲业增加值数据分析可以看出,我国体育健身休闲业总体规模呈不断增长的态势。据统计,2004年我国体育健身休闲业创造增加值49.03亿元,占体育产业比重的8.06%, 2008 年,第29 届奥运会在北京成功举办促使我国体育健身休闲业增加值进一步攀升,其值达74.49亿元,占体育产业比重的3.61%,2013年我国体育健身休闲业增加值达到了121.72亿元,占体育产业比重的5.22%。

2009—2013年,虽然体育健身休闲活动有所上涨,但与国外一些国家相比差距较大,美国、韩国、澳大利亚2009年体育健身休闲业占体育总产值的比重分别为35.7%、33.7%、38.6%,而我国只有在体育用品制造业和其他体育服务活动中占比超过这3个国家,这种产业结构上的失衡严重影响着我国健身休闲业的发展。

4 发展我国健身休闲业的建议

4.1加大健身休闲场地设施建设投入力度

体育设施是人们参加健身休闲的物质载体,我国要加大对健身休闲场所的投资力度,通过政府、企业、个人多元化的集资方式,优化投融资引导政策,完善财政、税收和土地等优惠政策,鼓励社会力量捐助、出资建设健身休闲活动场所,充分利用废弃的工厂、仓库、老旧的商业设施、建筑物屋顶、地下室以及农村的荒山、荒滩、荒沟等闲置资源,改造建设成为健身休闲场地设施,做好已有健身休闲设施的修补工作,合理利用现有的景区、公园、广场打造一批“健身休闲产业带”和“健身休闲娱乐圈”为城市和乡村建设类型多样的、较为齐全的专门供人们健身休闲的体育场所。

4.2开发丰富多样的健身休闲类活动载体

我国是一个自然资源丰富的多民族国家,我们要充分利用我国丰富的海洋、冰雪、山地、沙漠、森林和湖泊等自然资源,大力发展登山、游泳、滑雪、探险、野营、帆板、冲浪、沙滩排球及日光浴等具有消费引领性的健身休闲活动,充分利用各民族的传统文化大力开展武术、龙舟、健身气功、舞龙舞狮等具有少数民族传统特色的健身休闲项目。充分利用筹备和举办2022年北京冬季奥会和冬残奥会的契机,大力普及冰雪运动,打造一批知名的冰雪健身休闲会所;借助足球改革的东风大力发展群众足球,打造和建设一批以足球为消费热点的“体育小镇”。

4.3加大健身休闲业人才培养力度

我国健身休闲人才的极其短缺严重制约着我国健身休闲业的发展,我们要充分利用高校资源和相关培训机构,扩大健身休闲人才培养体系,加强社会体育指导员队伍建设,做好对体育社会指导员的培训、管理和服务工作,要进一步完善社会体育指导员国家职业技能标准,对存在高危险性的健身休闲活动项目必须持证上岗,鼓励和支持退役的运动员通过职业技能培训和鉴定进入社会体育指导员行列,逐渐形成以社会体育指导员为主体,教练员、优秀运动员、体育科技工作者、体育教师、体育专业学生和社会热心人士共同参与的健身服务队伍。

4.4促进健身休闲产业融合发展

体育健身休闲是一个关联度很强的产业,界定范围较为宽泛, 既包括体育健身、体育休闲、体育旅游等身体参与性活动, 也包括观看赛事等观赏类活动, 同时也包括与参与活动和观赏活动相关的器材装备产品服务、培训服务和中介服务等所有与体育休闲相关的产品及其服务。因此,要发展健身休闲产业就必须与相关产业融合发展,形成“健身+休闲”“健身+旅游”“健身+娱乐” “健身+疗养”的发展模式,以户外运动为重点,大力发展参与门槛低且轻模式的跑步、骑行、游泳、垂钓等项目;同时要加大体育健身休闲产业和养老产业的融合,以体育健身休闲资源和养老资源为凭借,促使老年人身心和谐发展。

4.5积极推动“互联网+体育”,增强健身休闲服务在线化与健身休闲产品智能化

在消费需求较为旺盛的今天,体育健身休闲产品与服务的供应商所竞争的是产品的吸引力和性价比,那些具有更高价值的运动体验、更高附加值的体育比赛套票、更方便使用的家用健身休闲器材、更吸引老年人的服务,以及蕴含着高科技的新产品将赢得市场,而“互联网+体育”这种模式能更好地完成体育健身休闲运动与社交网络的完美结合,使人们达到线上线下的无缝衔接,O2O模式下的运动健身服务使用户只需要通过手机预约指定教练并通过在线支付交纳费用,便可直接享受指导陪练等服务。另外,随着移动端传感器技术改良,智能服饰、智能器械、智能场馆以及可穿戴设备等智能化产品已经步入了体育市场,这些智能体育产品的出现能为人们的健身休闲提供更好的精准度,人们可以通过这些设备准确记录运动强度、运动量、心率变化等使健身者对自己身体有一定的把控。除此,我国体育场馆应该加强移动网络搭建、场馆APP开发、WiFi系统升级的改造大潮,让更多的人群参与到健身休闲的行列中。

[1]国务院.关于加快发展体育产业促进体育消费若干意见[Z].(国发[2014]46号)2014-10-20.

[2]国家体育总局.体育产业发展“十三五”规划[EB/OL].[2016-07-13]. http://www.sport.gov.cn/n319/n4833/c733613/content.html.[3]国务院.国务院关于印发全民健身计划(2016—2020年)的通知[Z].(国发[2016]37号)2016-06-20.

[4]《体育史》教材编写组.体育史[M].北京:高等教育出版社,1996:198-202.

[5]苏宁.中国体育产业发展的时间动态与空间格局研究[D].北京:北京体育大学,2013.

[6]杨敏.赵小惠.苏清芳,等.新中国成立60年我国体育发展战略的演变与未来展望[J].延安大学学报(自然科学版),2009,28(4):105-109.

[7]苏义民.我国体育健身产业发展现状与政策建议——关于加快我国体育健身休闲产业发展的思考[J].西安体育学院学报,2010,27(6):662-665.

[8]国家体育总局.2014年全民健身活动状况调查公报[EB/EO].[2015-11-16]. www.sport.gov.cn/n16/n1077/n297454/7299833.html.

[9]第六次全国体育场地普查数据公报[N].中国体育报,2014-12-24(3).

[10]国家体育总局.国家体育总局2014年度本级体育彩票公益金使用情况公告[EB/OL].[2015-06-30].www.sport.gov.cn/n16/n33193/n33208/n33448/n33793/6636680.html.

[11]国家体育总局.国家体育总局2015年度本级体育彩票公益金使用情况公告[EB/OL].[2016-06-28].www.sport.gov.cn/n315/n329/c731726/content.html.

Research on the Development of Sports Fitness and Leisure Industry in China under the Visual Threshold of Healthy China

MA De-ping

(City College of Science and Technology, Chongqing University, Yongchuan 402167, China)

Using PEST analysis method, analyzed the macro environment of our country sports fitness leisure industry through the four aspects of the political, economic, social, technical, our country sports fitness leisure industry development experience of budding, cultivation, growth and development of the four stages are described, and our country sports fitness and leisure industry development present situation and the existence question has carried on the detailed analysis. Finally, puts forward the relevant countermeasures and suggestions. The purpose is to provide theoretical basis for the healthy development of sports fitness and leisure industry in China.

Healthy China; PEST model; fitness and leisure

1004-3624(2016)05-0019-06

2016-07-31

马得平(1985-),男,宁夏人,硕士,讲师,研究方向为体育人文社会学.

G80-05

A

猜你喜欢

运动精品(2022年1期)2022-04-29

——基于经济高质量发展阶段

湖北体育科技(2020年9期)2020-10-22

世界博览(2019年19期)2019-10-18

运动(2016年7期)2016-12-01

瞭望东方周刊(2016年33期)2016-09-08

当代经济(2016年26期)2016-06-15

科学中国人(2015年21期)2015-07-18

吉林体育学院学报(2015年5期)2015-02-28

吉林体育学院学报(2013年2期)2013-07-09