创新绩效对研发投资的动态响应及其行业差异

——基于5大行业大中型国有企业面板数据的PVAR分析

2016-10-25 01:56谢小春石峰

湖南农业大学学报(社会科学版) 2016年5期

谢小春,石峰

创新绩效对研发投资的动态响应及其行业差异

——基于5大行业大中型国有企业面板数据的PVAR分析

谢小春1,石峰2,3

(1.长沙商贸旅游职业技术学院,湖南长沙 410004;2.湖南工程学院管理学院,湖南湘潭 411104;3.湖南大学工商管理博士后流动站,湖南长沙 410082)

基于2000—2012年中国高技术产业领域的大中型国有及国有控股企业的面板数据,借鉴Abrigo与Love(2015)的面板向量自回归模型的估计方法,分析企业创新绩效对企业研发投资的动态脉冲响应。研究表明:五大制造业在响应方向、响应速度、响应趋势、累积响应和估计误差范围等方面存在显著差异性。

企业研发投资;创新绩效;行业差异;PVAR模型

一、问题的提出

近年来,创新驱动发展战略在全国全面部署与实施,研发投入规模持续扩大。国家统计局公布的数据显示:2015年全国研发经费投入总量达到1.4万亿元;其中企业研发经费突破1.1万亿元,比2012年增长40.3%,年均增长11.9%;规模以上工业企业研发经费支出首次突破万亿元,达到10 150.9亿元。虽然创新资源向企业进一步集聚,企业创新活力得到激发,但企业自主创新能力仍显不足。因此,研究企业研发投资与企业创新绩效的互动关系,特别是分析企业创新绩效对企业研发投资的动态响应对落实创新驱动发展战略、提升企业技术创新能力以及促进产业升级具有重大意义。

国内外关于企业研发投资是否能显著促进企业创新绩效的问题研究结论并不一致。有研究认为,研发经费支出与企业创新绩效之间存在正向关系,比如,Scherer调查发现研发经费支出对专利申请量具有显著正向影响[1]。马文聪运用2009年263家企业数据实证发现,研发经费投入对企业创新绩效产生显著正向影响[2]。张艳辉等认为,企业自身研发资金投入对企业创新绩效具有显著促进作用[3];刘焕鹏、严太华则指出,企业研发资金投入对创新绩效(专利申请量)具有显著正向作用[4]。但也有文献认为,研发经费支出对企业创新绩效的正向影响不显著,比如,李武威的研究结果显示国内研发投入与企业创新绩效存在长期稳定的动态关系,但国内研发投入对企业创新绩效(新产品销售收入)的影响不显著[5]。李宗伟等的研究结果表明通过政府直接拨款以及金融机构贷款获得的研发投入对创新绩效的积极影响不显著[3]。甚至还有文献指出,研发经费支出与企业创新绩效呈现负相关关系。比如,Berchicci认为,企业外部资金研发投入对企业创新绩效产生负向作用[6]。李培楠通过分析2007—2012年我国高技术产业数据,发现在技术开发阶段,政府资金投入对创新绩效具有负向影响,在成果转化阶段,企业内部研发经费与创新绩效具有“倒U型”曲线关系,政府资金投入与创新绩效具有“U型”曲线关系[7]。

笔者认为,既有关于企业研发投资与创新绩效的研究得出不同结论的原因在于以下几点:一是企业创新绩效指标选择的差异。企业创新绩效常用创新产出指标衡量,包括专利申请量、专利授权量、生产率和新产品销售收入等。二是样本数据的差异。三是控制影响因素的差异。分析企业研发投资对企业创新绩效的影响时,纳入理论模型的控制影响因素存在较大差异。由此可见,企业研发投资与企业创新绩效的关系还需深入研究与探讨。本研究拟探究企业研发投资与企业创新绩效之间是否存在长期稳定的动态关系,产业内部不同行业间企业创新绩效对企业研发投资的动态响应是否存在差异,具体的差异性表现在哪些方面等问题。

二、数据来源与模型构建

1.数据来源

本研究选取2000—2012年中国高技术产业大中型国有及国有控股企业数据。按照《中国高技术产业统计年鉴》统计口径,大中型企业是指从业人员平均300人及以上并且年主营业务收入2 000万及以上的法人工业企业。由于计算机外围设备制造业部分年份的数据缺失,最终选择20个细分行业数据,数据来源于各年《中国高技术产业统计年鉴》。20个细分行业分别为化学药品制造、中成药生产、生物药品制造、飞机制造、航天器制造、通讯系统设备制造、通讯终端设备制造、雷达及配套设备制造、视听设备制造、电子真空器件制造、集成电器制造、电子元件制造、其他电子设备制造、计算机整机制造、计算机零部件制造、办公设备制造、医疗仪器设备及器械制造和仪器仪表制造等。

由于中国高技术产业在企业创新绩效与企业研发投资上存在显著的行业差异性,行业之间的企业研发投资与企业创新绩效的互动关系并不一致,为了体现行业异质性,将20个细分产业归属于五大类行业(医药制造业、航空航天器及设备制造业、电子及通信设备制造业、计算机及办公设备制造业、医疗仪器设备及仪器仪表制造业)分别进行研究。

为了全面考察企业研发投资对企业创新绩效的影响,并揭示二者之间的作用机理,本研究选取新产品销售收入衡量企业创新绩效;企业研发投资指标选取R&D经费内部支出以及新产品开发经费支出。《中国高技术产业统计年鉴》关于规模以上工业企业科技情况的主要指标解释:R&D经费内部支出是指报告年度在企业科技活动经费内部支出中用于基础研究、应用研究和试验发展三类项目的费用支出以及用于这三类项目的管理和服务的费用支出;新产品开发经费支出是指报告年度内在企业科技活动经费内部支出中用于新产品研究开发的经费支出。但从整理得到的数据发现,新产品开发经费支出在绝大多数年份都要高于R&D经费内部支出,由此将R&D经费内部支出和新产品开发经费支出两项指标反映企业研发投资状况。

2.变量设计

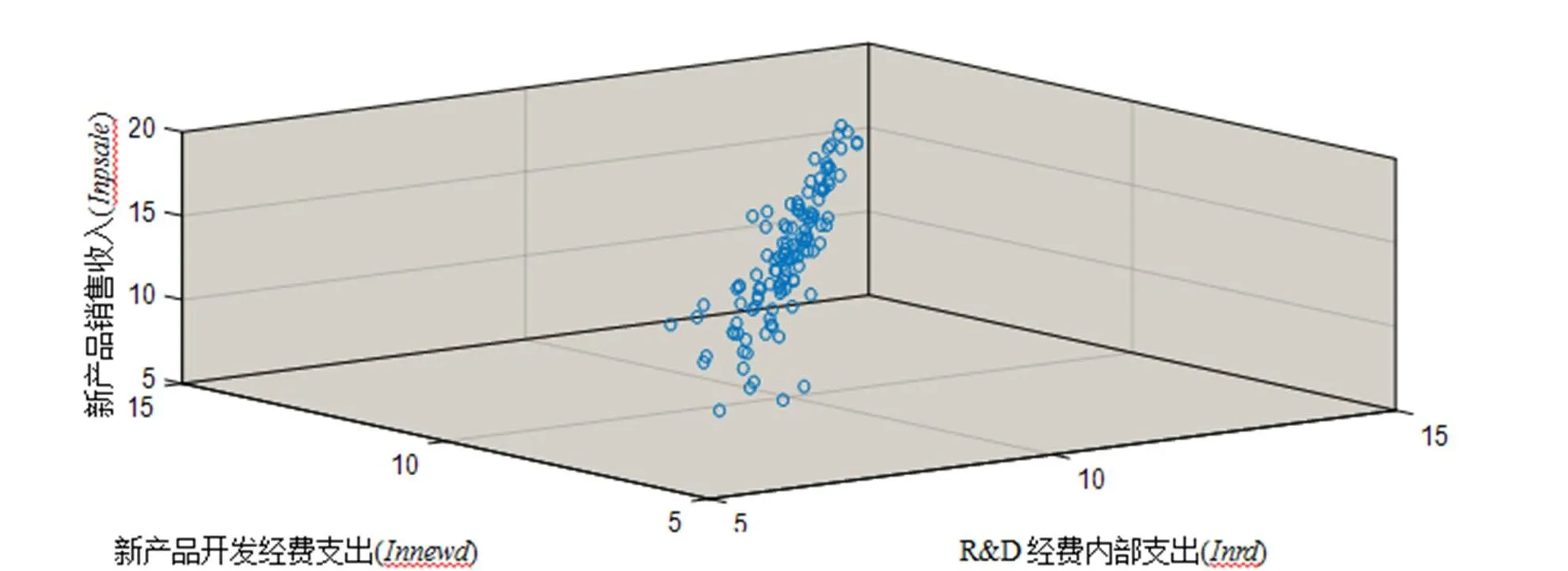

本研究的主要目的是分析企业研发投资对企业创新绩效的影响效应,新产品销售收入用变量表示;R&D经费内部支出用变量表示。为了更清晰考察企业研发投资影响企业创新绩效的传导机制,引入新产品开发经费支出()这个参与变量。为避免时间序列中可能存在的异方差,将上述三个变量分别进行对数处理,对应的变量分别为、、。从图1的三维散点图可以直观发现,新产品销售收入()、R&D经费内部支出()和新产品开发经费支出()存在明显的相关关系。进一步计算三个变量两两之间的pearson相关系数,其值分别都达到0.90以上。

图1 2000-2012年lnpsale、lnrd与lnnewd的散点图

可见,新产品销售收入、R&D经费内部支出和新产品开发经费支出存在相互影响与相互作用的关系。由此选择能同时将该3个变量作为内生变量的计量模型进行分析。

3.模型构建

由于新产品销售收入、R&D经费内部支出和新产品开发经费支出之间存在着较为复杂的逻辑关系,所以不能简单将R&D经费内部支出和新产品开发经费支出作为自变量来考察企业研发投资对企业创新绩效的行业异质性影响。面板向量自回归(PVAR)模型能够将所研究的变量处理成内生变量,并反映变量之间的冲击效应;还能通过脉冲响应函数分解出变量间的冲击效果。与向量自回归(VAR)模型相比较,PVAR模型放宽了对时间序列长度的要求,而且能较好捕捉到模型参数受样本个体差异带来的影响。

企业创新绩效对企业研发投资动态响应的PVAR模型函数形式为:

式(1)中,代表截面观测单元;表示年份。y=[lnpsale,lnrd,lnnewd]为包含新产品销售收入、R&D经费内部支出和新产品开发经费支出的对数形式的3个内生变量。ɑ为截距项向量;y是y的阶滞后项;为滞后阶数;ɑ表示系数矩阵;η表示个体效应向量,反映了截面个体的异质性。μ表示时间效应向量,反映了每一时期的特定冲击效应。ε表示随机扰动项。

采用广义矩估计法(GMM)对上述PVAR模型进行估计。首先对各变量序列进行面板单位根检验,并对PVAR模型选择合适的滞后阶数;通过广义矩估计得到变量序列之间的回归拟合结果;然后进行脉冲响应函数分析,最后考察随机扰动项的冲击对各变量的影响。

三、模型的检验与结果分析

1.面板单位根检验

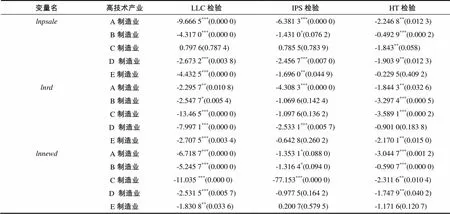

为有效避免“伪回归”问题,对面板数据进行面板单位根检验,以检验面板数据是否为平稳过程。同时采用LLC、IPS、HT检验等三种方法对高技术产业中五大制造业各变量序列进行面板单位根检验,以保证检验结果的稳健性。同时将三种检验方法都加入个体固定效应。由于高技术产业中的各细分行业联系密切,所以每个细分行业的扰动项可能存在截面相关,从而将面板数据减去各截面单元的均值再进行检验(表1)。

表1结果显示,面板数据的各变量序列至少通过一种显著性水平检验,除C制造业的序列只通过一种显著性水平检验外,其它各变量序列都通过了至少两种显著性水平检验,表明五大制造业的各变量序列都强烈拒绝存在单位根的原假设,由此认为面板数据为平稳过程。

注:A、B、C、D、E分别为医药制造业、航空航天器及设备制造业、电子及通信设备制造业、计算机及办公设备制造业、医疗仪器设备及仪器仪表制造业。面板单位根检验运用Stata13.0中的xtunitroot命令实现;括号中的数值为相应的检验统计量;滞后阶数的选择按照AIC、SC原则确定;*、**与***分别表示在10%、5%和1%的显著性水平。

2.面板协整检验

协整检验的目的是考察各变量间的长期均衡关系。由于面板数据的各变量序列是平稳序列,所以可以对面板数据进行协整检验。在此基础上,对企业创新绩效与企业研发投资的PVAR模型的回归结果才是可靠的(表2)。从表2的四个统计量可以发现:各制造业至少存在两个统计量显著拒绝不存在协整关系的原假设。因此有理由认为,五大制造业中的变量序列、与存在长期稳定的均衡关系。

表2 面板协整检验

注:A、B、C、D、E表示的意义同表1。面板协整检验运用Stata13.0中的xtwest命令实现;括号中的数值为Z值;滞后阶数的选择按照AIC、SC原则确定;*、**与***分别表示在10%、5%和1%的显著性水平。

3.动态响应的行业差异分析

利用Abrigo与Love[8]提供的Pvar命令程序对、与三个变量进行面板向量自回归分析。根据MAIC、MBIC与MQIC原则选择滞后阶数,最终选择面板向量一阶自回归模型,进一步运用脉冲响应函数分析的方法考察企业创新绩效对企业研发投资动态响应的行业异质性。

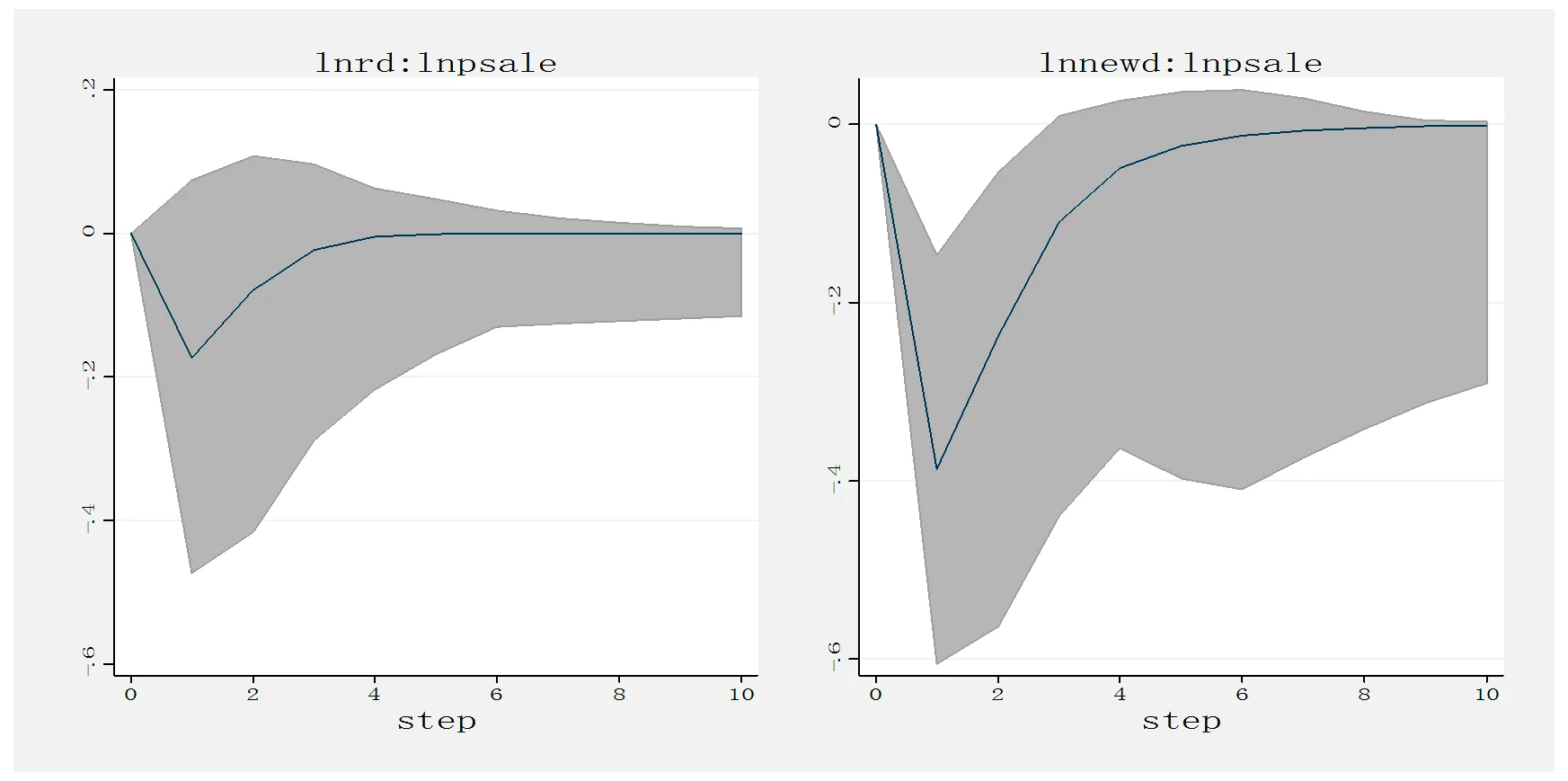

图 2—6清晰展示了五大制造业中R&D经费内部支出、新产品开发经费支出对新产品销售收入在95%置信区间内的脉冲响应函数。横轴是冲击发生的滞后期数,以年为单位;纵轴表示新产品销售收入对冲击的动态响应值。灰色区域是以5%与95%分位点形成的估计误差范围。

在五大制造业的脉冲响应函数图中(图2—6),每个脉冲响应函数图的左边部分表示新产品销售收入对R&D经费内部支出的脉冲响应;右边部分表示新产品销售收入对新产品开发经费支出的脉冲响应。下面分别从五大制造业各自对应的脉冲响应函数图进行说明与阐释。

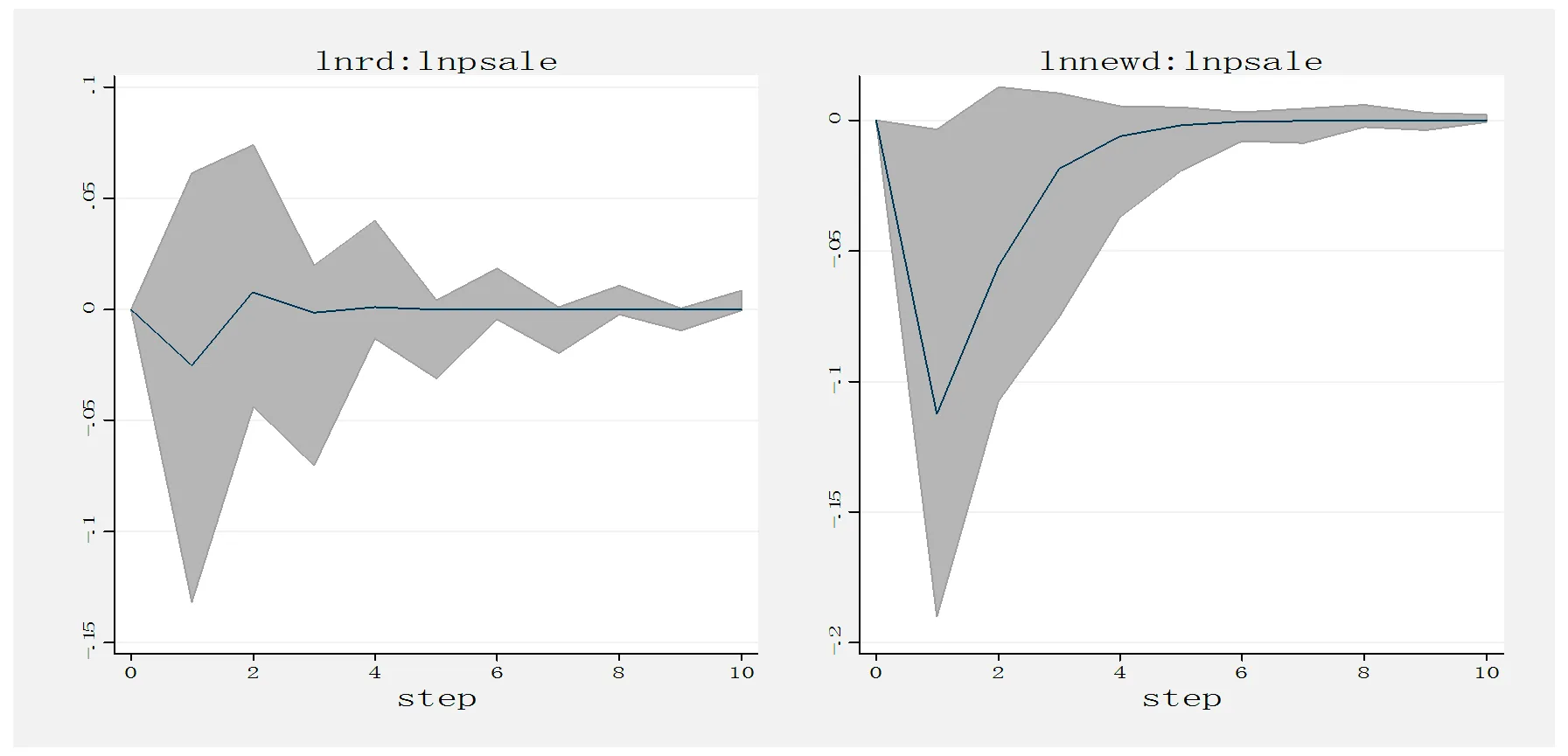

(1)医药制造业。从新产品销售收入对R&D经费内部支出的脉冲响应看(图2,表3),面对R&D经费内部支出的冲击,新产品销售收入在全部响应期内表现出正负交替效应,即初期为正效应,接着为负效应,随后又为正效应,响应方向呈现波动的特征;响应趋势上表现为“减少-增加-平稳”的态势;全部响应期内的累计响应值为负(-0.0183),这说明R&D经费内部支出的正向冲击不仅不会带来新产品销售收入的提高,反而具有抑制作用。

图2 医药制造业的脉冲响应

新产品开发经费支出对新产品销售收入的冲击在全部响应期内呈现负向效应;响应趋势上也表现出“减少-增加-平稳”的特征;整个响应期内的累计响应值为负(-0.1954),与R&D经费内部支出的冲击相比,新产品开发经费支出的累计负向效应更大。

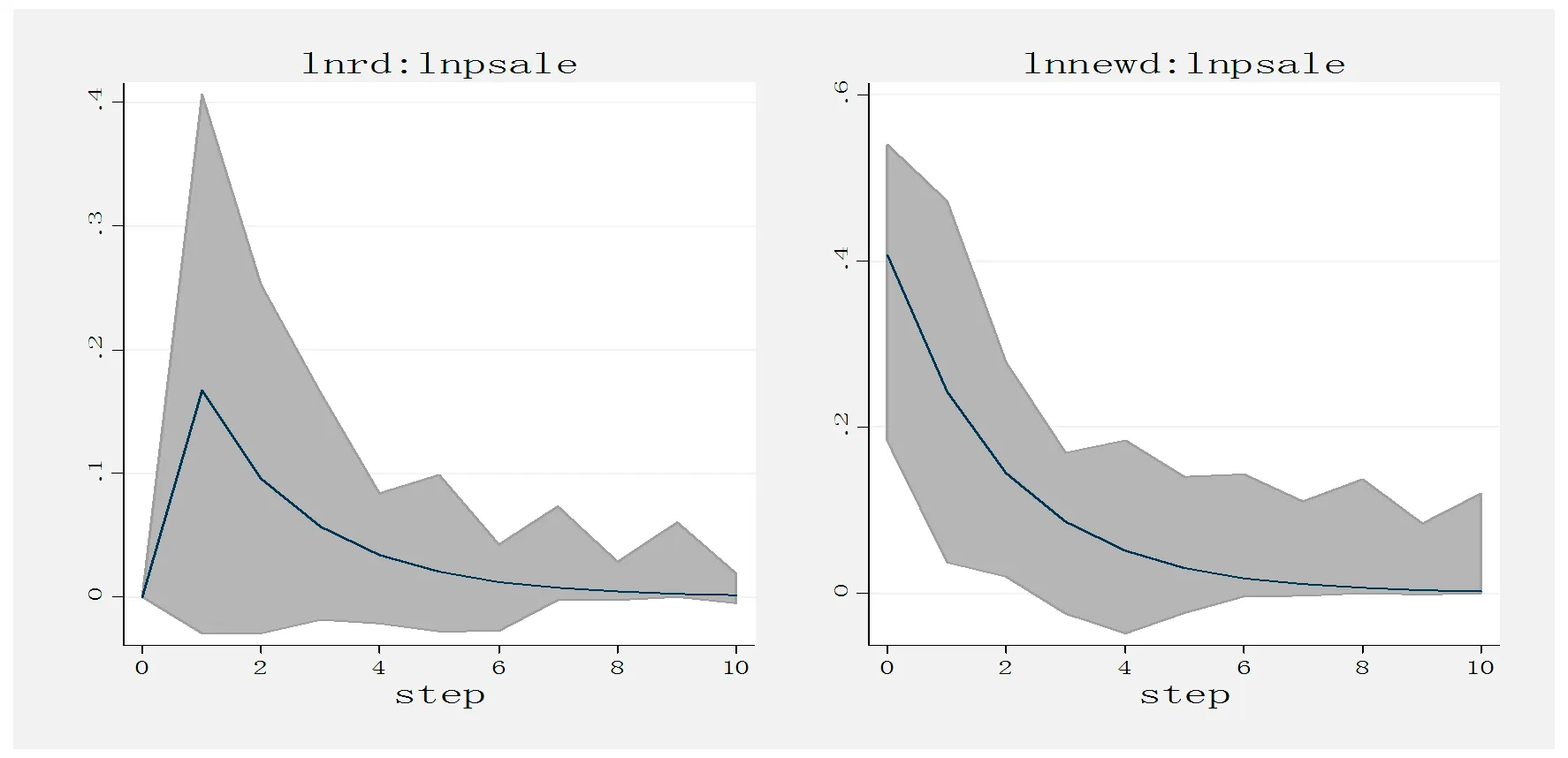

(2)航空航天器及设备制造业。R&D经费内部支出和新产品开发经费支出对新产品销售收入的冲击在不同的响应期内都表现出正向响应。当R&D经费内部支出和新产品开发经费支出分别受到一个标准差的正向冲击时,新产品销售收入的累计响应值都为正数(图3,表3)。这表明在航空航天器及设备制造业中,R&D经费内部支出和新产品开发经费支出的增加对新产品销售收入的提高具有正向效应。从脉冲响应曲线看,面对R&D经费内部支出的正向冲击,新产品销售收入的响应表现出“先增后减”的特征,且在第1期就达到全部响应期的峰值(0.166 9),随后逐渐趋于平稳;全部响应期内的累计响应值为0.400 8。面对新产品开发经费支出一个正向冲击,新产品销售收入的响应逐渐减少,最后趋于平稳;整个响应期内的累计响应值达到1.002 7。

图3 航空航天器及设备制造业的脉冲响应

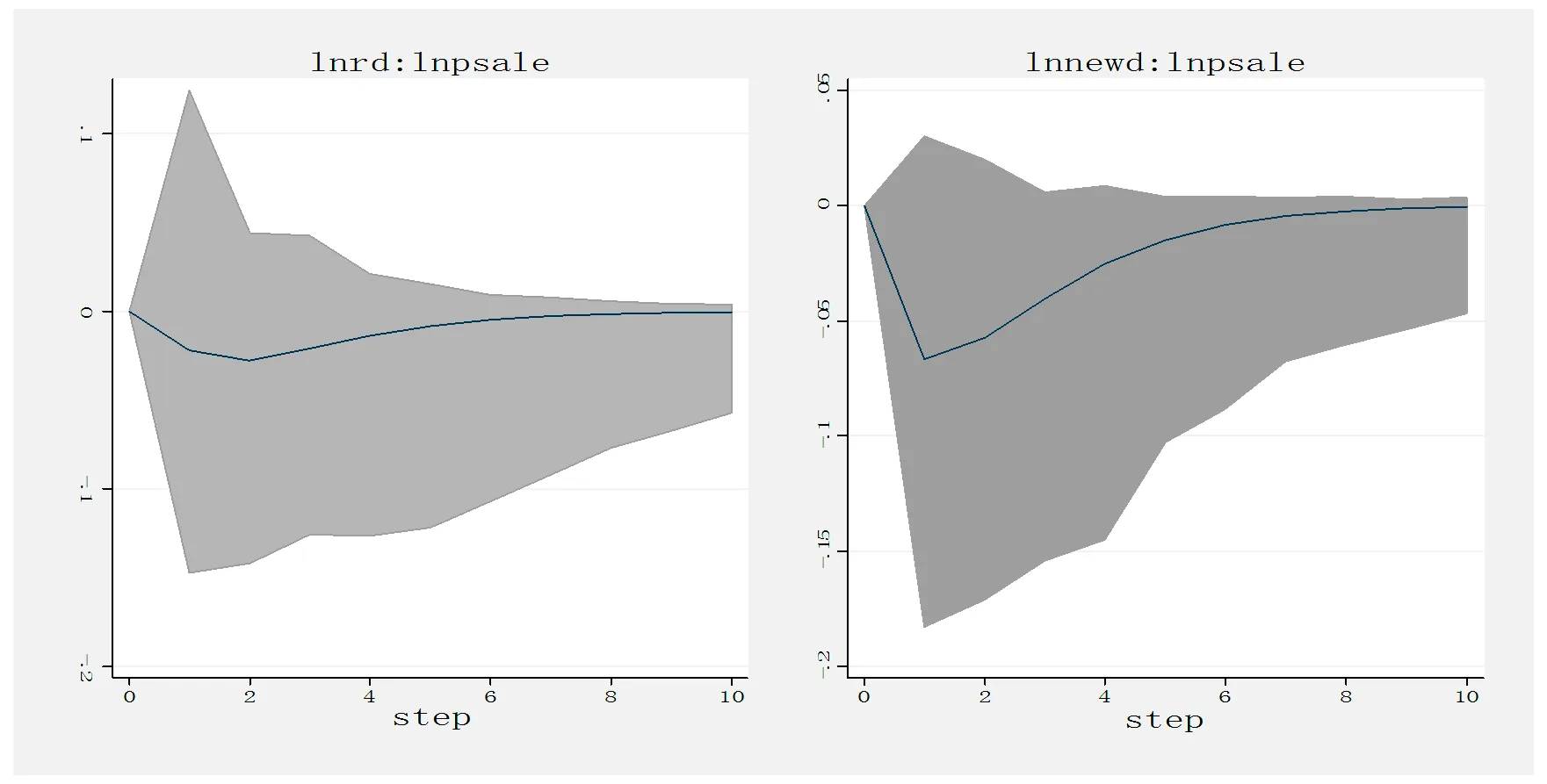

(3)电子及通信设备制造业。新产品销售收入面对R&D经费内部支出和新产品开发经费支出的冲击,在不同的响应期内都表现出负响应(图4,表3)。当R&D经费内部支出和新产品开发经费支出分别受到一个标准差的正向冲击时,新产品销售收入的累计响应值都为负值。这表明在电子及通信设备制造业中,R&D经费内部支出和新产品开发经费支出的增加不会对新产品销售收入带来显著提高。从脉冲响应曲线看,对R&D经费内部支出和新产品开发经费支出的正向冲击,新产品销售收入的响应均表现出先减后增的特征,且逐渐趋向平稳。从响应速度看,新产品销售收入对新产品开发经费支出的响应速度更快,响应值在第1期就达到响应期的最低值(-0.0668)。

图4 电子及通信设备制造业的脉冲响应

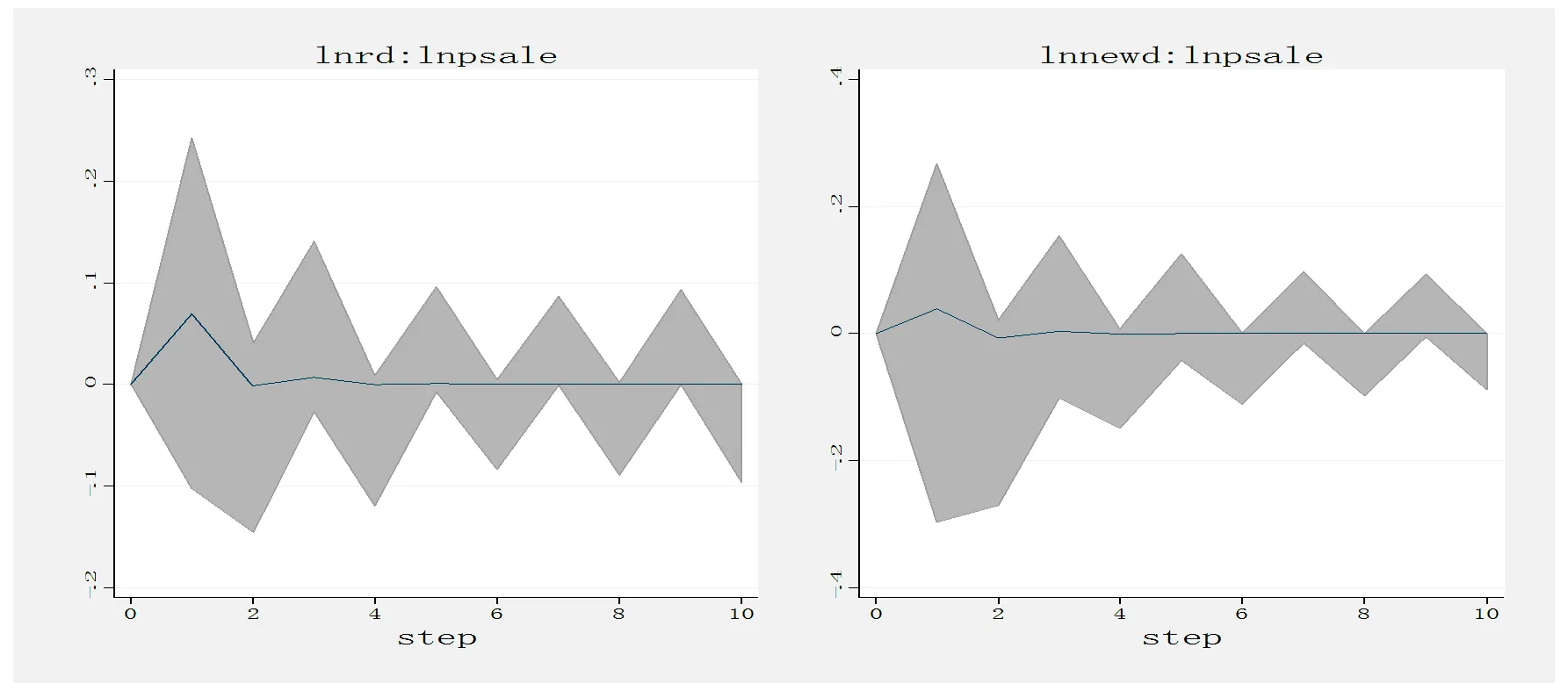

(4)计算机及办公设备制造业。从计算机及办公设备制造业来看,分别给R&D经费内部支出和新产品开发经费支出一个标准化正向冲击,新产品销售收入在全部响应期内均呈现出正负交替波动的响应特征,且新产品销售收入对R&D经费内部支出的响应波动幅度更大(图5);从图5和表3还可以发现,面对R&D经费内部支出和新产品开发经费支出的冲击,新产品销售收入的累计响应值都为正,其值分别为0.0752和0.0348。这表明:长期来看,R&D经费内部支出和新产品开发经费支出对新产品销售收入具有正向效应,但脉冲响应的误差范围波动幅度较大。同时,新产品销售收入的响应均表现出“增加-减少-增加”的特征,且逐步收敛。新产品销售收入对R&D经费内部支出和新产品开发经费支出的响应速度一样,响应值在第1期均达到响应期的峰值,分别为0.0694和0.0348。

图5 计算机及办公设备制造业的脉冲响应

(5)医疗仪器设备及仪器仪表制造业。从医疗仪器设备及仪器仪表制造业来看,对于R&D经费内部支出和新产品开发经费支出的外部冲击,新产品销售收入的冲击响应值均持续为负,且逐渐收敛。全部响应期内的累计响应值分别为-0.2813和-0.8364。这说明,R&D经费内部支出和新产品开发经费支出对新产品销售收入的负向效应具有时滞性,且二者对新产品销售收入的不利影响会逐步减弱;同时二者对新产品销售收入的冲击均在第1期达到最低值,分别为-0.2813和-0.8364。

图6 医疗仪器设备及仪器仪表制造业的脉冲响应

表3 五大制造业的脉冲响应分析结果

四、结论与政策启示

企业研发投资对中国企业创新绩效的提升发挥了重要作用,但对企业创新绩效的影响效应存在明显的行业异质性,主要体现在以下五大方面:

第一,从响应方向上看,航空航天器及设备制造业的R&D经费内部支出和新产品开发经费支出对创新绩效的影响具有正向效应;电子及通信设备制造业、医疗仪器设备及仪器仪表制造业的R&D经费内部支出和新产品开发经费支出对创新绩效的影响呈现负向效应;医药制造业的新产品开发经费支出对创新绩效的影响具有负向效应,但医药制造业的R&D经费内部支出对创新绩效的影响表现出正负交替效应的波动特征;同时,计算机及办公设备制造业的R&D经费内部支出和新产品开发经费支出对创新绩效的影响也呈现波动特征。

第二,从响应速度上看,五大制造业也表现出显著的行业差异性。航空航天器及设备制造业、计算机及办公设备制造业、医疗仪器设备及仪器仪表制造业的研发投资对创新绩效的响应较为敏捷,响应速度相对较快;医药制造业、电子及通信设备制造业的研发投资对创新绩效的响应速度相对较慢。

第三,从响应趋势上看,五大制造业的研发投资对创新绩效的影响都具有长期效应,虽然影响的路径不同,但都逐渐趋于平稳且收敛于0。

第四,从累积响应上看,无论是R&D经费内部支出对新产品销售收入的影响,还是新产品开发经费支出对新产品销售收入的影响,五大制造业的累积响应值显著不同。这说明五大制造业的研发投资对创新绩效的响应强度具有行业异质性。其中,航空航天器及设备制造业、计算机及办公设备制造业的累积响应为正,医药制造业、电子及通信设备、医疗仪器设备及仪器仪表累积响应为负。同时,航空航天器及设备制造业、计算机及办公设备制造业的研发投资对创新绩效的响应强度远远高于其它制造业。

第五,从各制造业脉冲响应图的估计误差范围来看,医疗仪器设备及仪器仪表制造业、电子及通信设备制造业的估计误差范围相对较小且比较稳定,表明研发投资的冲击效果统计上较为显著;而计算机及办公设备制造业、航空航天器及设备制造业的估计误差范围相对较大且波动幅度剧烈,表明研发投资的冲击效应统计上并不显著。但在医药制造业中,R&D经费内部支出的冲击效应统计上不显著;而新产品开发经费支出的冲击效应显著。

上述结论为研发费用加计扣除政策的进一步完善提供了有益的启示。企业研发费用加计扣除政策的目的旨在促进企业增加研发投入以及提高企业自主创新能力,从而促使企业获得具有创新性与突破性的研发成果。由于企业创新绩效对企业研发投资的脉冲响应存在明显的行业异质性,所以加快产业结构调整的税收优惠政策应根据行业各自的响应特征分别实施不同的内容。可以从响应方向、响应速度、响应趋势、累积响应和估计误差范围等多方面进行分析与比较,从而确定行业是否适用税前加计扣除政策。

同时,在不同产业以及同一产业内各细分行业中,针对企业研发投资对企业创新绩效的影响效应,分别实施不同的研发投资策略。企业研发投资对企业创新绩效具有显著正向效应的行业,应加大政府扶持力度;相反,则减少政府直接拨款与政策资助。

参考文献:

[1] Scherer F M.Firm sizes,market structure,opportunity and the output of patented innovations[J].American Economic Review,1965,55(6):1097-1125.

[2] 马文聪.研发投入和人员激励对创新绩效的影响机制[J].科学学与科学技术管理,2014(4):58-68.

[3] 张艳辉,李宗伟,陈林.研发资金投入对企业技术创新绩效的影响研究[J].中央财经大学学报,2012(11):63-67.

[4] 刘焕鹏,严太华.我国高技术产业R&D能力、技术引进与创新绩效[J].山西财经大学学报,2014(8):42-47.

[5] 李武威.国内研发投入、技术转移与创新绩效的协整分析[J].科技管理研究,2011(8):86-94.

[6] Berchicci L.Towards an open R&D system:Internal R&D investment,external knowledge acquisition and innovative performance[J].Research Policy,2013,42(1):117-127.

[7] 李培楠.创新要素对产业创新绩效的影响[J].科学学研究,2014(4):604-613.

[8] Abrigo M R M,Love I.Estimation of panel vector autoregression in stata:A package of programs[J]. Working Papers,2015,2(1):1-28.

责任编辑:黄燕妮

Industrial heterogeneity in dynamic response of corporate innovation performance to R&D investment: PVAR analysis based on panel data of large and medium-sized state-owned enterprises from five industries

XIE Xiaochun1, SHI Feng2,3

(1.Changsha Commerce & Tourism College, Changsha 410004, China; 2.School of Management, Hunan Institute of Engineering, Xiangtan 411104, China; 3. Post-Doctoral Mobile Station of Business Administration, Hunan University, Changsha 410082, China)

Using the panel data of medium-sized state-owned and state holding enterprise in high-tech industry, this paper tests empirically the dynamic response of corporate innovation performance to R&D investment based on the estimation method of panel vector auto regression model that has been proposed by Abrigo and Love. The research shows that there are significant differences among the five manufacturing industries in response direction, response speed, response trend, cumulative response and estimation error range.

enterprise R&D investment; innovation performance; industrial heterogeneity; PVAR model

10.13331/j.cnki.jhau(ss).2016.05.014

F270.3

A

1009-2013(2016)05-0090-08

2016-07-30

湖南省社会科学基金项目(14YBB017);湖南省教育厅资助项目(14C0291)

谢小春(1972—),女,湖南湘乡人,副教授,研究方向为财务管理与企业理论。

猜你喜欢

——基于Gini 系数和Theil 指数的测算

华东师范大学学报(教育科学版)(2022年1期)2022-12-23

上海大中型电机(2021年1期)2021-06-09

科教导刊·电子版(2021年1期)2021-03-28

现代农业科技(2020年15期)2020-08-16

河北工业大学学报(社会科学版)(2019年3期)2019-09-10

环境与发展(2019年11期)2019-02-12

山东化工(2019年1期)2019-01-24

金融发展研究(2016年11期)2017-01-12

演艺科技(2016年11期)2016-12-24

新传奇(2015年31期)2015-07-01