农村金融生态环境对金融发展的影响

2016-10-25 01:56刘敏楼

湖南农业大学学报(社会科学版) 2016年5期

刘敏楼

农村金融生态环境对金融发展的影响

刘敏楼

(南京财经大学金融学院,江苏南京 210023)

基于中国1983—2012年的数据,从金融发展规模和效率方面选取金融相关比率和存贷比作为被解释变量,从经济基础、法律因素、制度与宏观政策以及社会资本与文化等方面选取农村人均纯收入、律师占比、非国有化程度和对外开放度、政策性支农状况、农村社会救济比和人口受教育程度等作为解释变量,运用协整和误差修正模型,检验了金融生态环境因素对农村金融发展的影响。结果表明:经济基础和制度、社会资本对农村金融发展有显著正向影响,文化对金融发展规模有显著正向影响,但是对于金融效率的影响不显著,而法律因素对金融发展的影响不显著。误差修正模型中两个误差修正系数均为负值,表明其符合反向修正机制,因而无论是长期还是短期,农村金融发展依赖于农村金融发展的环境要素,特别重要的是经济基础的改善、制度变革的持续以及社会资本与文化水平的提高。

农村金融;生态环境;经济基础;社会资本;制度;文化

一、问题的提出

自从周小川提出金融生态的概念之后[1],金融生态问题已成为近年来国内金融界讨论的热点话题。对金融生态的研究也逐渐分为两大部分:一是金融生态系统论,侧重于研究金融活动主体与其外部生存环境之间、各金融活动主体之间相互作用、相互影响,强调金融生态是包括生态主体、生态环境和生态调节三个部分的有机系统[2]。二是金融生态环境论,侧重于研究金融发展的内外部环境与金融发展之间的相互影响[3]。

借鉴金融生态理论,农村金融领域的研究成果也较为丰富,主要集中在三个方面:第一是建立农村金融生态环境指标体系,对农村金融生态环境的绩效进行实证分析[4-5];第二是基于已有理论对金融生态环境范畴的界定,定性地描述中国农村金融生态现状和存在的问题,并提出改进的对策等[6-7];第三,鉴于中国区域差异巨大,各个地区农村金融生态存在较大差异,部分研究从某一地区入手,探讨该地区农村金融生态环境特征、金融生态绩效以及改善金融生态环境的相应对策等[8-9]。

综上,探讨农村金融生态问题的研究不少,对于提高中国农村资金配置效率,丰富农村金融体系,推动农村金融发展,引导中国农村金融改革具有较好的理论价值和实践意义。但现有文献较少从金融发展理论视角将金融发展影响因素的成果纳入农村金融生态环境进行研究,也缺少农村金融生态对农村金融发展影响的实证分析。事实上,对于快速变迁的中国农村经济社会来说,讨论农村金融发展需要从金融与实体经济互动的视角着眼。基于此,笔者拟从金融生态的视角,结合金融发展理论中的金融发展影响因素分析,较为明确地将实体经济中金融发展相关影响因素纳入金融生态环境范畴,梳理农村金融发展的内生动力和外生政策要素,建立农村金融发展与实体经济之间的联系,探讨中国农村金融发展的内在逻辑并进行实证检验,以期为农村金融进一步改革提供一定理论参考。

二、理论分析框架

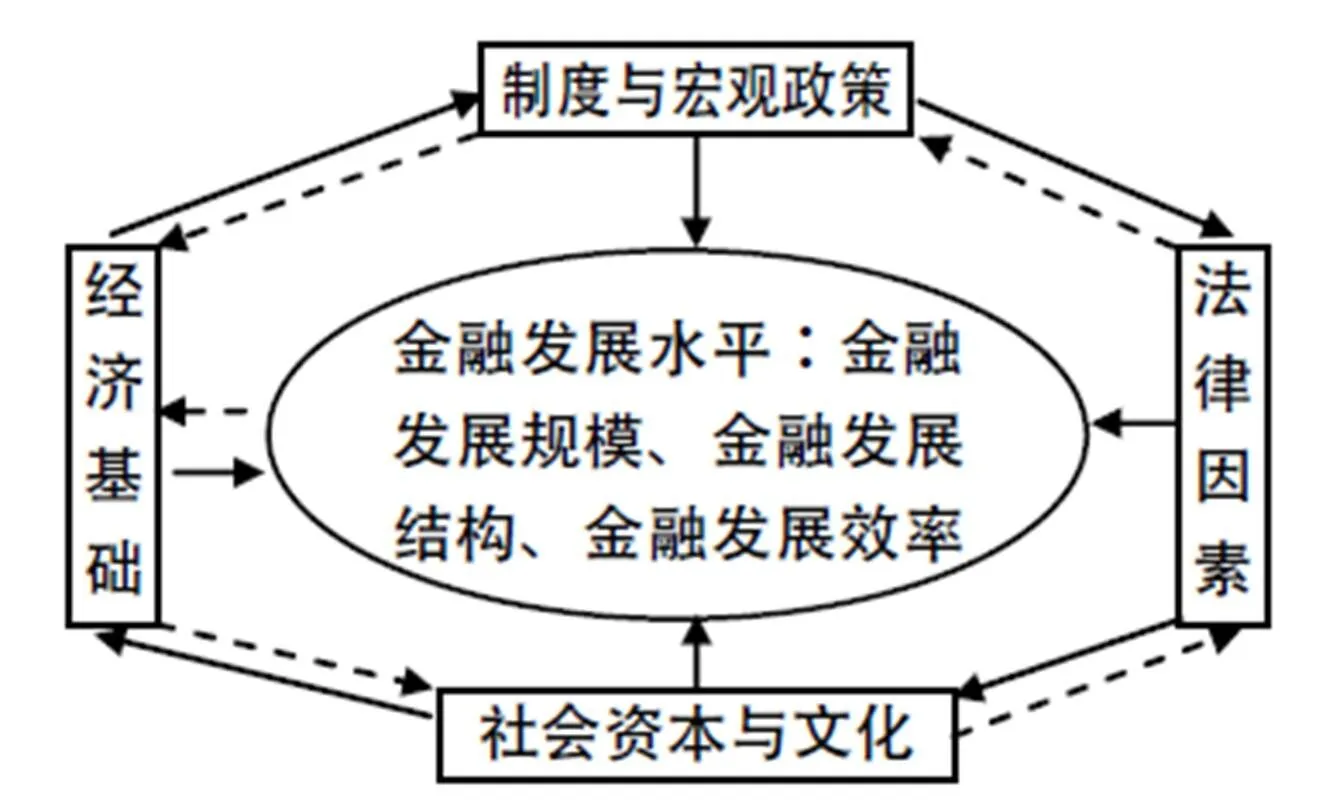

金融发展理论从早期的金融抑制和金融深化开始,探讨发展中国家的金融抑制政策对金融发展和经济增长的负面影响,强调金融自由化的意义。20世纪90年代后,内生金融发展理论兴起,金融中介和金融市场不再被作为简单的决定条件和外生变量,它们既可以通过资本积累与配置、提供委托代理机制、降低交易和治理成本促进经济增长[10];同时,金融也是经济增长与社会发展的内生结果,LLSV[11]、Rajan[12]、Guiso[13]、Coffee[14]等从法律、政治、社会资本、文化等角度讨论了金融发展的原因。借鉴金融发展理论,李扬等[15]从经济基础、企业诚信、地方金融发展、法治环境、诚信文化、社会中介发展、社会保障程度、地方政府公共服务和金融部门独立性等9个方面对全国50家大中城市的金融生态环境进行了评价,为国内金融生态环境定量研究提供了借鉴。基于金融发展理论关于金融发展原因的研究成果可知,金融发展水平受金融生态环境的影响和制约,金融发展反过来也会推动经济的发展,经济发展进一步推动宏观经济变革、法律完善以及社会资本与文化进步等金融生态环境的改变,形成互动机制。农村作为中国特殊的经济区域,其金融发展与实体经济的关系同样符合这一规律。图1具体描述了金融生态环境与金融发展之间的内在联系。

图1 农村金融生态环境与金融发展水平的关系

注:实线表正向影响,虚线箭头表示反向影响。

笔者利用金融发展理论的研究成果,将金融生态环境分为如下四个方面:第一,经济基础。从金融发展的历史来看,金融是经济发展的结果[16]:经济剩余产生商品交易活动,商品交易规模的扩大引起了最基本金融工具——货币的产生。随着现代资本主义经济的发展,对资金配置、风险管理等方面的需求直接导致了现代多样化金融工具的产生和各类金融市场的兴起。反过来,金融发展通过提供支付结算、风险配置、解决信息不对称等又促进了实体经济增长。从这个意义上说,经济基础决定了金融发展的程度,同时一个有效的金融体系又会推动生产与消费的扩张,从而有效促进实体经济的发展。第二,制度与宏观政策。制度经济学的一系列文献证明了有效的产权保护是经济发展的重要基础,有效率的产权结构会促使经济活动主体将外部性内在化。当制度变革有效地刺激生产活动扩张时,就会产生大量的融资要求,这种需求则进一步转化为金融发展的动力。从这个意义上说,制度环境对金融发展尤为重要,也是金融发展的重要外部影响因素。合理的政策支持可以刺激经济活动的积极性,为经济发展提供合适的推动力,同时为金融发展提供帮助。第三,法律因素。LLSV开创性的研究表明,法律体系不同是一个国家金融发展差别的重要原因,对投资者保护程度的不同,决定了一个国家金融发展程度的不同。具体来说,金融是以契约为基础的,而法律因素是形成契约环境的基础,如果一个法律和监管体系能够给予债权人有效的保护,保证金融契约的履行,从而一定程度上减少金融交易中的不确定性和信息不对称,那么它就能够促进金融发展以及经济增长[17]。第四,社会化资本与文化因素。根据Guiso的总结,社会资本对于金融发展有如下的作用:一是社会资本通过增进信任促进金融发展。融资是一种承诺将来归还本金加利息以获取当时所需资金的行为,由于还本付息行为在将来,因此融资合约从根本上讲需要建立在交易双方信任的基础上[13]。所以,作为依赖交易双方信任的合约,交易的发生除了取决于合同的有效实施,同时也要取决于融资双方的相互信任程度。二是社会资本的存在有利于形成共同的道德规范。金融契约的本质在于信任和守诺,而社会资本是信任和守诺的重要因素,在社会资本积累程度较高的社会,人们的行为更依赖于他人的守诺,因此,社会资本对金融发展有重要的影响也就自然合乎逻辑。金融文化实际上是一种信用文化,金融发展离不开信用环境的培育。Coffee[14]从社会文化的角度讨论了金融发展的影响因素。通过对同一法律体系内不同国家的控制权利人收益水平存在显著差异进行研究,他认为LLSV关于海洋法系优于大陆法系的观点有过分简单之嫌,提出公司行为是由社会规范而不是法律来决定的。他强调作为非正式行为规则的社会规范,可以约束企业和个人行为,导致金融活动中的良好公司行为。

三、指标的选取与模型构建

根据上面的分析,笔者构建金融生态环境对农村金融发展影响的模型如下:

对于农村金融发展水平的衡量,现有的研究一般采用金融发展的规模、结构和效率指标[18]。其中,金融发展结构一般是指市场融资与机构融资之间的比例,主要用股票市场融资与银行贷款融资的比例表示。由于农村上市企业较少,主要融资通过银行渠道进行,因此,对于农村金融发展水平的衡量,笔者只采用规模和效率两个指标。

金融生态环境指标包含经济基础、法制环境、制度环境与宏观政策、社会资本与文化。

农村经济基础方面,笔者选择农村居民人均纯收入()为替代指标。因为人均纯收入反映了农村居民的实际可支配收入状况,也决定了农村居民的消费能力、金融需求等。

已有研究采用金融案件结案率、法院积案率、银行诉讼赔偿率三个指标作为法制环境的替代变量[15]。而考虑到时间序列分析数据可得性,笔者参考胡滨[22]的研究,采用律师占比()作为农村法制环境的替代指标,以当年职业律师人数比上人口数再乘以一万来表示。

参考韩廷春、雷颖絜的研究[3],以非国有化率和对外开放度作为农村金融制度环境的度量指标。因为所有制结构是中国经济制度结构的重要构成要素。一般来说,非国有化程度提高,金融资源的选择和配置可能会更加多元化,从而可能改善金融资产的质量与金融业的运行效率。笔者采用乡镇企业中私营经济增加值占总产值的比重()表示农村经济的非国有化程度。改革开放是中国1978年之后的重大制度变革,不断提高的对外开放程度一方面对金融业提出了挑战,另一方面也为金融业提高管理和技术能力提供了难得的机遇,有利于提高金融业整体运行效率。笔者采用乡镇企业出口交货值与当年产值的比()来表示对外开放度。宏观政策指标则选取政策性支农状况,以财政支农资金占财政总支出的比例()表示,可以反映出政府对于农村的财政支持力度。

Guiso等曾采用自愿献血作为社会资本的替代变量[13]。考虑到数据可得性,笔者以农村社会救济状况作为农村社会资本的替代变量。这也符合弗兰·汤克斯的观点:“社会资本观念倾向于将信任的道德和经济内涵融合起来。一方面,信任意味着社会的善;另一方面,社会资本理论中的信任与传统经济学中的信任概念有很大的相同之处。”[23]具体由每年农村社会救济金额与农村人口比()表示。文化因素中,人们的受教育程度()是重要的参考指标,主要考虑到人均受教育程度与居民素质的提高可以看成社会诚信水平的重要体现。这符合金融文化是一种信用文化的观念,同时,人力资源是影响金融业发展的重要资源。具体指标由农村初中毕业人口与农村总人口的比重来表示。

四、数据来源与计量结果分析

考虑到时间序列的连续可得性,选择1983—2012年数据,对模型进行计量分析。其中,实际可支配收入状况与人均有较大相关性,笔者对其进行取对数处理,以表示,这样不会改变变量之间的经济关系,同时可以一定程度上消除时间序列的异方差。文中数据除了特殊说明外,都来自于历年《中国统计年鉴》、《中国金融年鉴》、《乡镇企业年鉴》、《中国农村统计年鉴》、《中国律师年鉴》等。

1.ADF检验

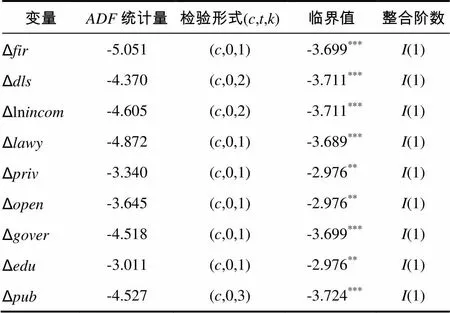

时间序列分析要求所用时间序列是平稳的,否则利用最小二乘法进行估计会出现“伪回归”现象。所以首先对变量进行ADF检验,结果发现,所有变量的水平序列都不能拒绝单位根假设,是不平稳时间序列。但继续对不平稳时间序列的一阶差分进行检验表明,它们都拒绝了单位根假设,因此是一阶单整序列,说明它们具有相同的趋势(表1)。

表1 单位根检验

注:计量使用Eviews6.0软件,检验形式中的、和表示常数项、趋势项和滞后阶数;“*、**、 * * *”分别表示10%、5%、1%的显著性水平。

2.协整检验

从ADF检验结果来看,被解释变量和解释变量都是一阶单整序列。根据协整理论,由于季节因素或其它干扰,短期内变量可能会偏离均值,如果这种偏离是暂时的,那么随着时间的推移变量还会回到均衡状态,因此,非平稳变量间可能蕴含长期均衡关系。由于变量都具有相同的阶数,都是一阶单整的,因此可对其进行协整检验,模型如下:

检验分为两步:首先是对方程(2)和方程(3)进行协整回归,回归的结果见表2。其次对方程(2)和(3)生成的残差进行EG检验,如果残差序列不存在单位根,那么可以认为方程中的解释变量与被解释变量间存在协整关系,结果见表3。

表2 协整回归结果

注:括号中的数字为t统计量,“* * *、**、 *”分别表示在1%、5%、10%水平上显著。

表3 残差的单位根检验

表3结果显示,方程(2)和(3)的残差序列不存在单位根,是平稳序列,因此,可以认为方程(1)和方程(2)的被解释变量和解释变量间存在协整关系,它们之间存在长期的均衡关系。两个方程拟合优度分别为0.86和0.82,表明模型中解释变量在80%的程度上解释了被解释变量的变化。回归的结果显示:从长远来看,农村居民人均纯收入每增长1个百分点,农村金融发展的规模将增长1.07个百分点,统计量在1%的水平上高度显著,经济意义与统计意义都比较明显;同时,农村金融效率将改进1.1个百分点,统计量在10%的水平上显著。法律指标的系数是负值,同时在统计意义上也不显著,原因可能在于笔者选用全国总体法律水平指标,而没有单独挑选出农村的部分,这可能一方面说明了城乡的分割状态,另一方面也说明法律在农村地区金融发展所起的作用尚不明显。制度因素中,非国有化程度对金融发展影响明显,每提高1个百分点,将引起金融发展规模提高0.78个百分点,金融效率提高1.67个百分点,值都在1%水平上高度显著。对外开放度对于金融规模的提高经济意义明显,系数达到4.06,表明对外开放度每提高1个百分点,引致的金融规模提升将达到4.06%,统计量也高度显著,说明改革开放对农村金融发展意义重大;对外开放度的提高同时对金融效率有促进作用,但是值表明统计意义不显著。政府的政策性支农系数一正一负,其中对金融发展规模指标的系数为2.94,即财政支农比例的上升,对农村金融发展规模的推动作用比较明显;对于农村金融效率的回归系数为-2.11,即财政支农比例提高将降低农村金融效率,这或许与农村金融发展受到更多的政府控制有关,金融有“第二财政特征”,因此会对一定程度上产生“挤出”从而影响效率,但是两个回归结果统计意义上都不显著。教育水平的提高,十分明显地对金融发展规模具有推动作用,回归系数到达2.42,值也在5%的水平上显著;但是教育对于金融效率的提高却存在负面的影响,在统计意义上不显著。可能的原因在于中国农村改革开放后的特殊劳动力流动状况,一般农村具备初中及以上文化程度的劳动力大都进入城市打工,教育程度的提高在一定程度上没有对农村金融效率提高起到正向的影响。以社会救济状况表示的社会资本对农村金融规模和效率的影响都是正面的,统计上分别在1%和5%的水平上显著,经济意义上的影响稍低,系数分别为0.006和0.007。

3.误差修正模型

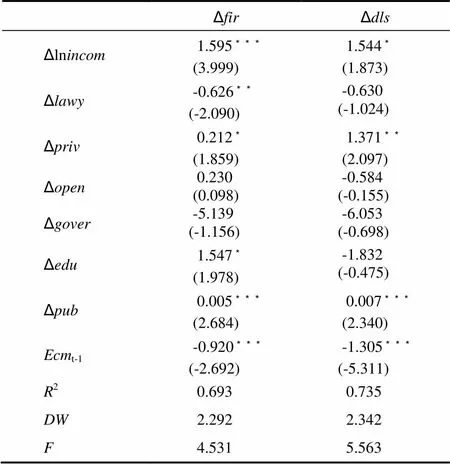

为了考察农村金融生态环境与金融发展之间的动态关系,笔者引入误差修正模型。它可以区分变量之间的短期动态关系,又避免了伪回归,具有较强的经济意义。当长期均衡关系是方程(2)和(3)所得出的回归结果时,误差修正项即方程(2)和(3)回归所得的残差序列,如下面(4)和(5)式,反映了被解释变量关于解释变量在时点的短期偏离。

表4 ECM模型估计结果

注:括号中的数字为t统计量,“* * *、**、 *”分别表示在1%、5%、10%水平上显著。

表4中的两个误差修正模型中的误差修正系数均为负值,表明其符合反向修正机制,它们都在1%的水平上高度显著,说明误差修正模型有效。方程(6)的回归结果显示了农村居民人均纯收入、非国有化比率、教育和社会资本的短期变化对农村金融发展规模变化有显著的正向影响,对外开放度的增长率则统计上不显著;而法律系数的差分项系数为-0.62,并且在5%的水平上显著,即当期律师占比增长率上升1个百分点,金融发展规模增长率就下降0.62个百分点,但这并不说明律师占比提高与金融发展是负相关的,而是说律师占比提高较慢,未能对农村金融发展提供有力支持,与协整回归结果可以互证。误差修正模型的系数为-0.92,说明金融发展规模的实际值与长期值的偏离有90%得到纠正。方程(7)的结果显示,人均纯收入、非国有化比率、社会资本的短期变化对农村金融发展效率有明显的正向影响,在统计意义上比较显著;其余几个变量差分系数为负值,统计意义不显著;误差修正系数为-1.30,说明对偏离长期均衡的调整力度非常有力。

本文的所有绿地指标均来自《中国城市统计年鉴》.国内旅游收入数据大部分来自于安徽省、江苏省、河南省统计年鉴和每个地级市的统计公报,山东省7个地级市的旅游数据主要来源于山东旅游政务网,淮北、开封、周口、商丘4个地级市的2006,2009和2010年的旅游数据均来自《中国区域统计年鉴》.

五、结论与政策含义

上述分析的基本结论如下:第一,协整分析表明,从农村金融发展规模角度看,以农村居民人均纯收入为代表的经济基础、以非国有化比率与对外开放度为代表的制度、以农村社会救济水平和教育程度为代表的社会资本与文化指标对农村金融发展存在正向作用,并且与农村金融发展规模存在一个长期稳定的协调关系,说明它们之间存在着长期动态的均衡机制;而以律师占比表示的法律因素和政策性支农表示的宏观政策对农村金融发展规模的影响并不显著。从农村金融发展效率角度看,经济基础、非国有化比率、农村社会救济水平对农村金融发展发挥正向作用,并且与农村金融发展效率存在一个长期稳定的协调关系,即它们之间存在着动态均衡机制;而律师占比、对外开放度、政策性支农以及教育程度变量对农村金融发展效率的影响并不显著。这说明农村金融规模的扩大与农村金融效率的提高并不同步。第二,在误差修正模型中,各个差分项反映了变量短期波动的影响,从增长率角度来看,在影响农村金融发展规模的四个环境指标中,经济基础和制度、文化与社会资本对农村金融发展规模增长具有明显的促进作用,而法律因素系数显著为负,说明律师占比提高较慢,未能对农村金融发展提供有力支持;短期内,对外开放度、政府支持对农村金融发展规模影响不显著。从金融发展效率指标看,经济基础和制度、社会资本对农村金融发展效率有较为明显的促进作用。

以上结果表明,总体上看,无论是长期还是短期,农村金融发展依赖于金融发展的环境要素,特别重要的是经济基础的改善、制度变革的持续以及社会资本与文化水平的提高。如周立[24]所言,如果不改变农村发展的市场条件,那么就很难改变农村资金利用上的高风险、低利润局面,也就无法彻底改变资金从农村向城市的流动,农村融资难题就很难从根本上解决。因此,农村金融的进一步改革需要认清农村经济社会发展的实际,厘清农村金融发展的影响因素,大力改善农村金融发展的生态环境,培育农村金融发展的自生能力。为此,笔者提出如下政策建议:一是政府在农村金融改革中应认清农村金融发展的内在规律。农村金融发展与农村实体经济联系紧密,在进行农村金融改革时需要清醒认识到影响农村金融发展的内生因素,遵循经济发展的实际情况,尊重金融发展的内在规律,做到因地制宜和因时制宜,在政策手段上做到有的放矢,真正吸引各种资金投入农村经济建设。二是着力改善农村金融生态环境。这主要包括多渠道提高农村居民收入水平,如目前农村扶贫政策的“精准”实施;加大财政对农村基础设施投资力度,改善农村投资环境,吸引民间资本和外资投资农村建设;增加农村教育投入,改善农村教育公共投资,提高农村人力资本水平;通过政府引导、社会参与,创造新型的乡村文化,培养农村社区信任和合作关系,提升农村文化和社会资本水平;宣传普及法律知识,让法律成为农村经济金融活动的契约基础,打造以法治为基础的农村信用文化。只有农村金融生态环境与农村金融形成良性的互动,才能真正加快农村金融的发展,根本上改变农村融资难题,从而更好地发展农村经济。

参考文献:

[1] 周小川.完善法律制度,改进金融生态[N].金融时报,2004-12-7.

[2] 徐诺金.论中国的金融生态问题[J].金融研究,2005(2):35-45.

[3] 韩廷春,雷颖絜.金融生态环境对金融主体发展的影响[J].世界经济,2008(3):71-79.

[4] 唐赛,惠晓峰.中国农村金融生态环境绩效实证分析[J].哈尔滨工业大学学报,2010,12(1):37-43.

[5] 向琳,李季刚.中国农村金融生态环境优化的区域效率比较[J].工业技术经济,2010,29(7):146-149.

[6] 张乐柱,任成龙.中国农村金融生态优化路径研究[J].金融发展研究,2009(11):73-77.

[8] 中国人民银行成都分行课题组.贫弱地区农村金融制度绩效研究——甘孜州案例分析[J].金融研究,2006(9):15-29

[9] 张瑞怀.农村金融生态环境评价的基点:农村区域差异及原因探析——基于湖南个案的研究[J].武汉金融,2006(9):56-57.

[10] Levine R.Financial development and economic growth:Views and agenda[R].Working Paper,IMF,1996.

[11] La Porta R,Lopez-de-silanes F,Shleifer,A, et al.Law and finance[J] .Journal of Political Economy,1998,106:1113-1155 .

[12] Rajan R, Zingales L.The great reversals:The politics of financial development in the 20th century[R].Working Paper,NBER,2002.

[13] Guiso L, Sapienza P, Zingales L, et al. The role of social capital in financial development[R].Working Paper,NBER,2001.

[14] Coffee J.Do norms matter? A cross- country examination of the private benefits of control[R]. Columbia. University Working Paper,2001.

[15] 李扬,王国刚,刘煜辉.中国城市金融生态环境评价[M].北京:人民出版社,2005.

[16] Patrick H T.Financial:Development and economic growth in underdeveloped countries,economic[J]. Development and Cultural Change,1966,14(2):174- 189.

[17] Levine R,Loayza N, Beck T, et al.Financial intermediation and growth:Causality and causes[J]. Journal of Monetary Economics,2000,46(1):31-77.

[18] 埃斯里·德米尔古克-肯特,罗斯·莱文.金融结构和经济增长:银行、市场和发展的跨国比较[M].北京:中国人民大学出版社,2006.

[19] 戈德史密斯.金融结构与金融发展[M].上海:上海三联书店,1994.

[20] MacKinnon R.Money and Capital in Economic Development[M].Washington DC:Brookings Institution, 1973.

[21] 刘敏楼,宗颖.中国农村金融发展的现状及地区差距——基于机构信贷的视角[J].经济经纬,2008(3):95-98.

[22] 胡滨.区域金融生态环境评价方法与实证研究[J].经济管理,2009(6):16-22.

[23] 弗兰·汤克斯,李熠煜.信任、社会资本与经济[J].马克思主义与现实,2002(5):42-50.

[24] 周立,周向阳.中国农村金融体系的形成与发展逻辑[J].经济学家,2009(8):22-30.

责任编辑:李东辉

Influences of the rural financial ecological environment on rural financial development

LIU Minlou

(School of Finance, Nanjing University of Finance and Economic, Nanjing 210023, China)

Using 1983-2011 data, through cointegration and error correction model, this paper tested the effect of financial ecological environment factors on the rural financial development. The results show that income of rural residents, non nationalization, opening degree and the status of rural social relief have significant positive impact on the development of rural finance, the education level has significant positive impact on the scale of financial development, but the financial efficiency is not affected. The impact of lawyers’ proportion on financial development is not significant. Using co integration test and error correction model, the effect of financial ecological environment factors on the development of rural finance was tested. The resultshows that the economic foundation and system, social capital have significant positive effect on rural finance, and the culture has positive effect on the development scale, but not significant effect on the financial efficiency, and the impact of legal factors is not significant. In the error correction model, the two error correction coefficients are all negative, which indicates that the results is accord with reverse correction mechanism. Therefore, whether in long or short term, rural financial development would rely on financial ecological environment factor, especially the improve of rural economic fundation, the sustained institutional change as well as the increase of social capital and culture.

rural finance; ecological environment; economic basis; social capital; institution; culture

10.13331/j.cnki.jhau(ss).2016.05.004

F832.3

A

1009-2013(2016)05-0020-07

2016-06-29

教育部人文社科基金项目(11YJA790086);国家自然科学基金青年项目(71403116)

刘敏楼(1974—),男,江苏泗阳人,经济学博士,副教授,主要从事金融学理论与政策研究。

猜你喜欢

农村金融研究(2021年5期)2021-09-15

小学生学习指导(高年级)(2021年4期)2021-04-29

农村金融研究(2021年12期)2021-03-14

河北理科教学研究(2020年2期)2020-09-11

金桥(2018年12期)2019-01-29

今日农业(2019年10期)2019-01-04

知识经济·中国直销(2018年12期)2018-12-29

中国工程咨询(2016年10期)2016-01-31

红土地(2016年10期)2016-01-28

股市动态分析(2015年50期)2015-01-05