供需均衡持续下移与“雷电型”趋势

——关于当前经济形势的若干分析

2016-10-22 02:57:43卓勇良

统计科学与实践 2016年8期

卓勇良

(浙江省信息化与经济社会发展研究中心首席专家,浙江杭州 310000)

本刊专稿

供需均衡持续下移与“雷电型”趋势

——关于当前经济形势的若干分析

卓勇良

(浙江省信息化与经济社会发展研究中心首席专家,浙江杭州 310000)

当前经济趋势的一个重要特点,就是供需均衡水平继续下移。本文在详细论证的基础上,指出中国经济短期内或将仍是一种斜倾的、不触地的“雷电”型趋势,只要金融体系不出现区域性、系统性风险,中国经济尚不至于“贴地增长”,只要努力优化宏观政策,增强民间经济信心,经济增长仍有较大空间。

供需均衡下移;“雷电型”趋势

当前经济趋势的一个重要特点,就是供需均衡水平继续下移。今年上半年全国居民人均可支配收入实际增长,比GDP低0.2个百分点,继续了第一季度趋势。这是一个反映中国经济继续呈收敛趋向的重要信号。

这里的背景是,2011年至2015年,全国居民收入增长持续快于GDP。由此导致消费增长回落相对较少,形成了中国经济的扩张性结构优化,再加上金融风险总体可控等因素,以致中国经济并未出现3年多前就甚嚣尘上的所谓“硬着陆”。而今年上半年收入增长低于GDP,意味着消费支撑将进一步弱化,中国经济短期内或将仍是一种斜倾的、不触地的“雷电”型趋势。

——居民收入增长有可能继续回落,外出农民工或将零增长甚至负增长,消费对经济增长支撑作用,达到最高点后将趋弱化。

——分配不利于资本呈阶段性逆转,将阶段性地不利于劳动。资本近期因预期欠佳而偏于保守谨慎,中远期如不改善而继续这一趋势,将影响后续经济增长,不过可能性并不大。

——工业企业的低水平均衡策略,以及大量信贷资金并未进入工业企业,货币政策难以发挥积极有效作用情况下,企业自行收缩将继续,这一状况虽然将优化企业财务,却对宏观经济具有伤害。

——即使中国经济增长回落至6%至5%区间,仍将居全球经济增长第一方阵或全球中上水平。由于东南沿海地区民间经济的坚实,只要金融体系不出现区域性、系统性风险,中国经济尚不至于“贴地增长”。

一、就业与工资均衡水平继续降低

中国劳动年龄人口这几年大致每年减少200万至400余万。但因农村仍有一部分剩余劳动,加之高龄农民工的到来,因而实际劳动供给仍能有所增长。同时经济下行,主要经济指标下滑,但因投资增长回落滞后,劳动需求仍大于劳动供给。因此在这一情况下,工资增长仍较快,居民收入增长快于GDP,形成了收入增长对于经济增长的自我促进。

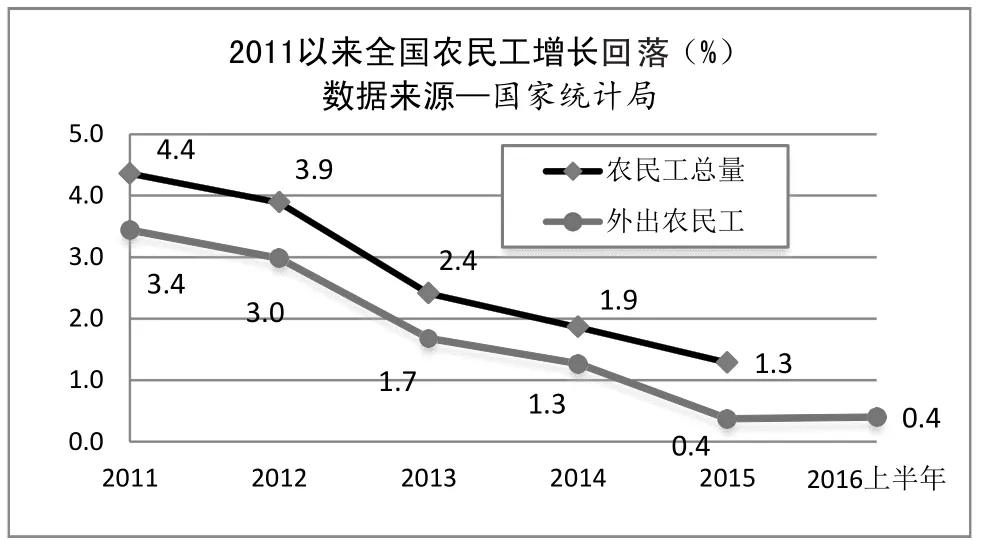

图1

然而在此过程中,出口和投资增长继续回落,劳动需求增长亦相应回落,而劳动供给则大致不变,从而工资增长逐渐回落。劳动需求增长与工资增长之间的均衡水平缓慢下降。

2011年至今,外出农民工增速,及其工资增速,均双双同步回落。全国外出农民工人数比上年增长,2011年3.4%,2012年3.0%,2013年1.7%,2014年1.4%,2015年0.4%,2016上半年亦0.4%。全国外出农民工工资比上年名义增长,2011年21.2%,2012年11.8%,2013年13.9%,2014年9.8%,2015年7.5%,2016年上半年6.7%。如与2012年比较,外出农民工工资名义增长回落了近一半。

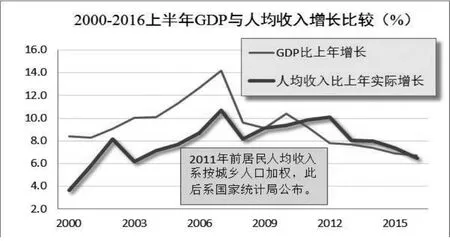

城镇居民收入增长,这几年也一直处于回落之中。这既反映了城镇就业的结构性困窘,即缺少令人理想的较好岗位;也反映了白领工资水平降低状况,因为城镇就业人群中的白领比重明显要高一些,尽管其中某些下降不乏合理性。城镇居民人均可支配收入比上年实际增长,2011年8.4%,2012年9.6%,2013年7.0%,2014年6.8%,2015年6.6%,2016年上半年5.8%。如与2012年比较,城镇居民收入实际增长回落了4成。

图2

强弩之末难穿鲁缟。这个强弩正是收入增长,这个鲁缟则是当下经济增长。这一方面反映了经济增长回落,对于就业需求增长的降低;另一方面收入增长回落具有乘数效应,直接导致消费增长回落,而消费增长回落进一步导致用工减少,形成一连串导致经济均衡水平下降的负反馈。

原本宏观分配有利于劳动所得的局面,出现了有利于资本所得的转变。规模以上工业企业利润增长由下降转为上升,这就微观经济来说虽是好事,但将弱化经济下行对企业的约束激励,不利于供给侧改革,影响宏观经济优化。同时,由于这是在工资增长回落下出现的,说明2011年以来的宏观分配结构改善局面正在出现阶段性终结,从而最终将不利于企业生产经营发展。

与此同时,原本收入增长相对较快,以及宏观分配结构优化,促进经济增长的局面,亦将随之弱化。接下来的问题是,如果投资出口增长继续回落,就有可能使外出农民工增长回落至零或负增长局面,工资增长势将继续回落。

问题严重性显然在于,收入增长慢于GDP增长,是一个弱化未来经济增长支撑的重要信号。正如中共中央政治局7月26日会议所指出的,“经济下行压力依然较大”。

其实对于这些年来收入增长持续快于GDP,一些人早就按捺不住了。经常有一些“很负责”的人士提出,中国应放缓薪资增长步伐以维持经济竞争力。政府确实管理着退休和行政事业单位人员工资等,但按照“市场决定性作用”要求,政府在更多方面不具有工资管理权限,公开笼统提出这类所谓“放缓”说法,并不符合中央关于发挥市场决定性作用的要求。

不得不很遗憾地告诉那些要求收入增长放慢的人们,薪资增长放慢,经济增长也在放慢,而且实际放慢的步伐很可能更大。早在上个世纪50年代,毛泽东就觉察到,长工资有利于促进经济增长,毛去世后出版的“毛选五卷”有此记载。

二、消费支撑继续弱化

就业与收入均衡水平下移的直接后果,就是消费增长回落加快。随着投资增长回落到个位数,以及出口增长继续回落,消费增长在收入增长的回落当中,应声而下,且回落幅度有所增大。

图3

如按算术平均计算,消费增长大致每年回落1个百分点左右。全社会消费品零售总额实际增长,2011年14.9%,2012年12.1%,2013年11.5%,2014年10.9%,2015年10.6,2016年上半年9.7%。今年上半年消费增长跌至个位数,应该是重大事件。据说全社会消费品零售总额数据,由于电商等多种业态快速崛起,存在着被低估的可能。因此,消费增长实际回落,或许小于账面数据。但不管如何,从市面实际状况和企业反映而言,消费增长的回落,以及回落幅度增大,应该是存在的。

问题严重性在于消费已成为当下中国经济增长的主要支撑。今年上半年,消费增长对GDP增长贡献高达73.4%,这应是改革开放以来最高水平。而最近几年,无论消费率还是消费贡献份额,均高于50%。

当然,尽管如此还是难以得出中国经济已进入消费主导格局的判断。因为居民收入占GDP比重,按简略估算,大致仍仅略高于40%,今年上半年估算也仅48%左右。消费贡献之所以如此大幅攀升,完全是因投资和出口增长大幅回落所致,这也就是我所谓的收缩性结构优化。

依我的看法,消费增长回落才是中国经济真正的痛苦来临。这几年消费能在经济寒风中挺立,一半是由于投资增长因项目周期导致的回落滞后,只要金融撑住,就不可能一下子像出口增长一样猛然回落;另一半是劳动力紧缺所致,在投资回落尚未加大之前,企业只得给员工增加工资。这些状况既导致就业增长相对较好,也导致工资在经济下行中逆势而上,同时企业经营管理大幅改善,进而消费相对坚挺。但随着投资增长回落滞后渐渐消失,以及出口低增长乃至负增长,收入增长回落加大,消费增长亦持续回落,且终于双双跌入较低增长水平。

这将形成雪上加霜局面。中国经济的增长支撑,此时由出口投资两大需求大幅回落及其较低增长或负增长,现在则加入进了消费增长大幅回落及其相对较低的增长水平。三大需求不约而同,一起进入了相对较低低增长甚至负增长阶段。

三、企业收缩性低水平经营均衡

众多经济指标当中,现在几乎惟有工业企业财务数据尚令人满意,然而却可以有多种不同解读。由于这是企业采取收缩性措施而形成的低水平均衡,因此,一方面当然是有利于改善企业财务状况;但另一方面却是形成合成谬误,不利于当下经济增长;再一方面如深入思考,这种当下经济的增长放慢,却未必不利于中国经济的长远发展。

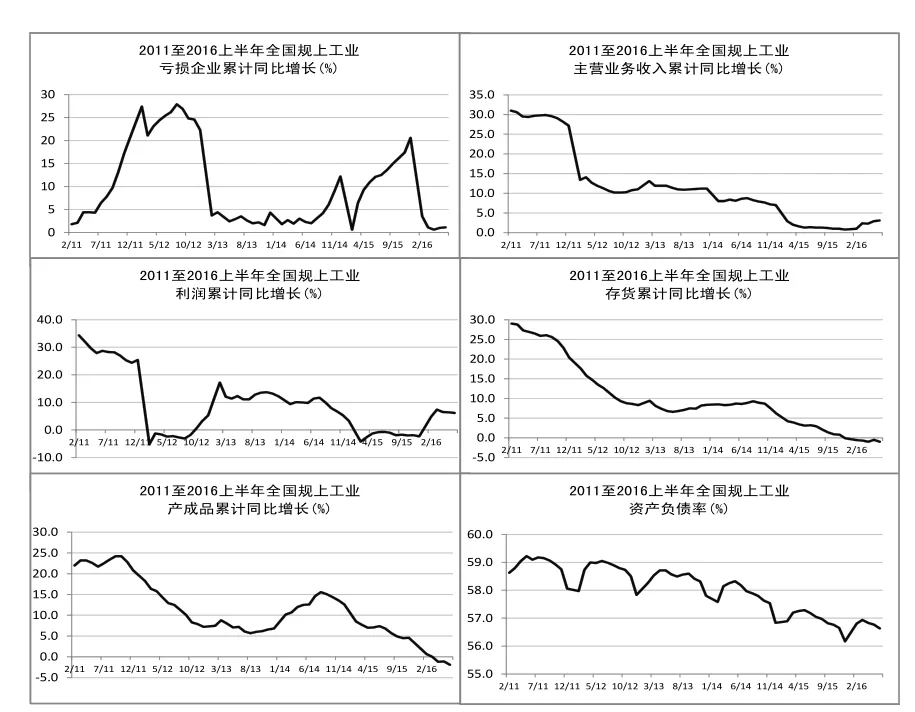

图4

本轮经济下行初期,企业面对劳动力全面紧缺,不得不以增加工资等应对。因此,一方面销售增长大幅下滑,另一方面工资成本等大幅上升,再加上其他原因,企业财务急剧恶化,一些企业几临灭顶之灾。2011年至2015年,全国规模以上工业企业利润年均增长仅0.9%,其中2015年负增长2.3%。

企业面对这些不利局面,主动收缩生产经营规模。2011年以来,全国规模以上工业企业的存货及产成品增长,几乎逐月回落,形成了一个至今长达近6年的去库存格局。今年6月末,存货及产成品余额,分别占同期销售收入的18.8%和7.0%,比2015年6月末这两个数据分别低0.7和0.4个百分点。即使企业销售增长加快,也并未改变企业生产经营收缩态势。今年上半年累计,全国规上工业销售收入同比增长3.1%,然而存货同比负增长1.0%,产成品同比负增长1.9%。由于这里的数据均为现价,因此数据比较并不受价格变动影响。

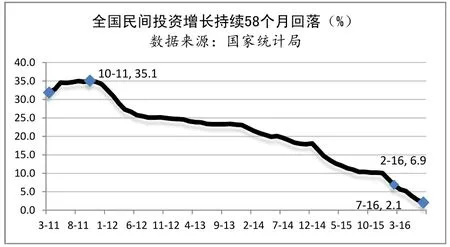

另外一个也能典型反映企业主动收缩生产经营的指标,则是民间投资。以工业企业为主的民间投资,自2011年9月同比增长达到34.8%后,今年7月份同比增长仅2.1%,持续58个月回落。从中也可得出这样的结论,2016年企业财务状况的改善,并未改变企业预期。

图5

企业经营趋于低水平均衡。2011年以来,全国规模以上工业企业主营业务收入增长大幅放慢,2011年比上年增长27.2%,2012年11.0%,2013年11.2%,2014年7%,2015年0.8%。当然,考虑到2011年以来生产者价格年均负增长近3%,企业主营业务实际增长高于账面数。2016年,企业主营业务收入开始回升,但上半年同比仅3.1%。正是在这种生产经营压力之下,企业加强经营管理,控制成本支出,减少项目投资,资产负债率逐年下降。全国规模以上工业企业资产负债率,2011年58.1%,2012和2013年均为57.8%,2014年56.8%,2015年56.2%,比2011年降低1.9个百分点,生产经营均衡水平明显下降。就企业而言,生产经营扩张虽然大大收缩,但资产质量稳步提升,有利于安然度过经济下行期。

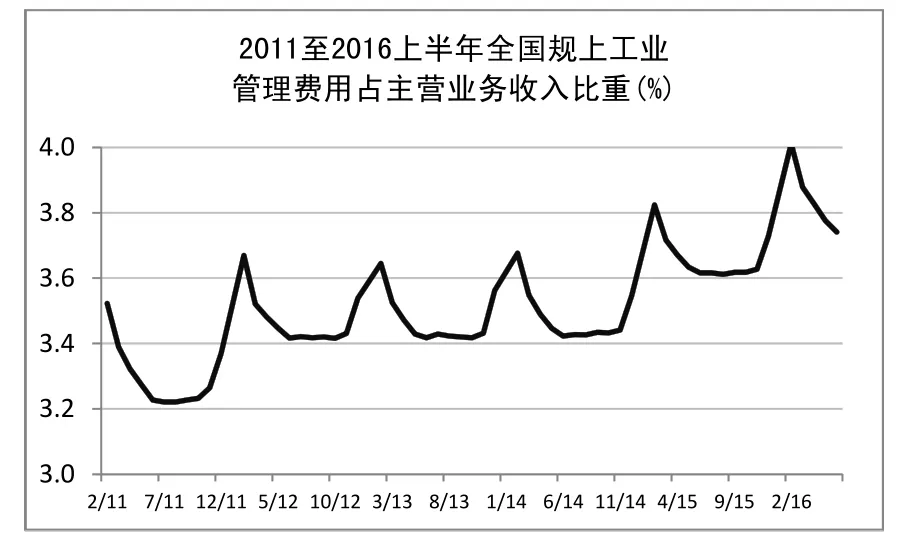

企业经营状况总体改善。全国规上工业企业经营状况最差是2012年8月,亏损企业数同比增长高达27.9%,利润同比负增长3.1%。但随后,企业生产经营状况逐渐改善。如企业销售费用占销售收入比重,今年6月末为3.7%,这一数据虽比2011年上升0.5个百分点,但这期间工业生产者价格年均下降近3%,而管理费用除高管或有所降薪外,则较少价格因素,因此企业管理费用占销售收入比重实际应有较大下降,显然表明企业经营管理具有较大改善。今年4月,全国规上工业亏损企业数同比仅增长0.6%,为2011年以来最低;到今年上半年,全国规上工业亏损企业数同比亦仅增长1.1%。

图6

然而微观优化未必等同于宏观优化。企业减少用工,降低工资增长,压缩库存,少上甚至不上项目,这些收缩性措施终将通过一系列复杂的传导机制,导致总需求增长回落,从而危及宏观经济,并最终危及企业自身的生产经营增长。当所有企业都信奉“现金为王”,高度审慎投资创新决策及其实施时,对宏观经济甚至将是灾难性的。

这也正是我们所看到的,虽然今年以来企业盈利状况明显好转,然而GDP增长却继续回落。全国规模以上工业企业利润增速,1至3月份累计同比增长达到7.4%后,再次开始逐月回落。

上述实际是就业、工资和企业生产经营之间均衡的重建与下移。工业企业所采取的收缩性策略,有利于企业重建经济下行期的生产经营均衡,大大改善财务状况。但对单个企业有利,并非有利于由众多企业组成的宏观经济,而此时如果投资出口增长继续下行,就将对宏观经济形成雪上加霜的不利影响。而这种影响,又回过头来促使企业生产经营均衡继续下移,于是整个国民经济势必将出现一种增长收敛趋向。

图7

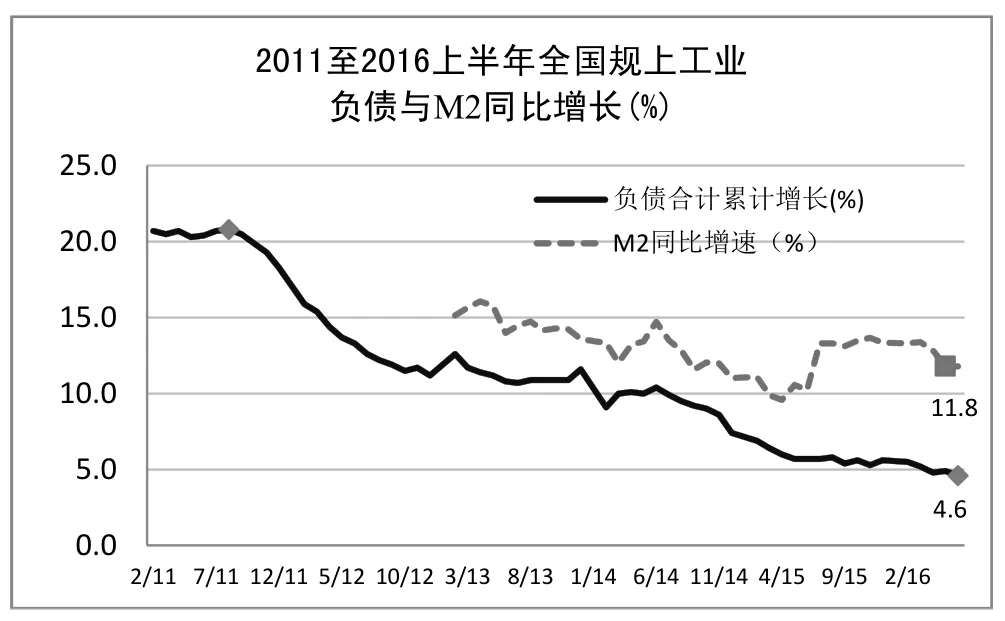

而且,从这些分析中也可以看出,扩张性货币政策并未起到直接激励工业企业的应有作用。2011年以来,全国规模以上工业企业负债合计的累计同比增速持续下降。同期,全国货币供应量M2同比增速虽亦下降,但其月度增速稳定地保持在比企业负债增速高5个多百分点的水平上。尤其是2015年8月以来,全国M2月度同比增速上升到13%的水平,但这显然并未能拉动企业负债增速的上升。

四、“雷电型”经济趋势

中国经济自2007年至今的增长曲线,呈典型的斜倾“雷电”型曲线状。2007年,全国GDP增长达到了改革开放以来最高点的14.2%,这以后虽有起伏,但总的趋势是回落。GDP同比增长速度2016年上半年降至6.7%,几乎只有2007年的4成。

图8

令人庆幸的是,中国经济至今并未出现所谓的“硬着陆”,亦未“贴地”而行。企业破产并未持续大面积出现,且亏损企业比重较大下降,这里的主要原因,就是上文指出的收入及消费增长相对坚实,企业自我收缩性的改善与增强,以及由此而致的收缩性结构优化。当然,还有一个原因,就是金融体系在一个相对封闭环境中,风险总体可控。因此,经济虽然持续下行,但总的局面并未达到不可收拾地步。

然而,此后又将如何?由于全球技术创新与经济增长明显放慢,内外需求不振等多种因素,中国经济增长或将仍有一段时间的下行。不过因东南沿海地区民间企业收缩性低水平均衡的形成,以及由于这种均衡水平主动下移导致的自适应等因素,只要金融体系的能控制住区域性和系统性风险,经济增速“触地”可能性应该比较小。

就下一步而言,出口预期不容乐观。上半年出口按人民币计算负增长2.1%,按美元计算负增长7.7%,而这是在出口价格整体下降3.2%下实现的。其中虽有全球大宗商品降价因素,但国内以低价求量也是一个重要因素,这意味着就成本支撑而言,企业出口有较多困难。浙江出口较多区域工业增长,通常低于出口较少区域。同时,IMF、美日和WTO最近一段时间,纷纷调低了今年或今后一个时期的增长预期。日本7月出口连续第10个月下滑,第二季度经济接近停滞。而英国脱欧,通常都被认为是全球经济增长的一个较大不确定因素。最近又有主流外媒认为,美国大选对其经济有不利影响。

投资预期不容乐观。出口预期以及内销预期不佳,影响了投资预期,这显然是比较重要的一个方面。当然,国家统计局公布的上半年新开工项目计划总投资同比增长25.1%,应该是一大利好。但今年7月份,人民币贷款新增4636亿元,同比少增1.01万亿元,社会融资规模同比少增2632亿元。像浙江这样民资高度活跃省份,今年一、二季社会融规模均不到4000亿元,分别仅列全国第6和第9位。而且,7月份新增贷款中,几乎全部是住户贷款尤其是个人住房贷款,说明流向实体经济资金显著减少。

这些状况进一步影响企业创新及投资决策。根据彭博社追踪的数据,剔除银行和券商,中国上市公司现金持有量高达1.2万亿美元,同比增长18%,为6年来最高增幅。现金充裕或已是大企业的全球性传染病,根据莫迪2016年5月份大公司现金排行榜,苹果公司持有现金2157亿美元,微软1026亿美元,谷歌731亿美元。美国5家现金持有量最多公司合计,2016年5040亿美元,比2015年增加14.5%。大企业手持现金的增多,意味着商业机会的减少,甚至意味着人类创造力的枯竭,对经济增长具有较大不利影响。

当然,中国经济增速即使回落至6%或5%,仍列全球经济增长第一方阵,或居全球中上水平,我们大可不必为此沮丧。2002至2013年,全球77个主要经济体GDP增速,高于7%的12个,高于6%的18个,高于5%的28个,后一数字占这些经济体的36.4%。中国人均GDP当前只有美国1/9,浙江亦仅美国1/7,只要努力优化宏观政策,增强民间经济信心,经济增长仍有较大空间。

还有一个需要强调的,分析的主要任务并不是判断这种“雷电型”趋势,何时触底回升。由于经济系统存在着太多不确定性因素,只要没有观察到明显的倾向性经济参数,任何这种判断都跟算命先生一样,对错各半。即使被事实证明判断正确,也应该是“蒙”的成分占多半。

当前,无论是企业还是区域经济,都应该积极为经济趋势触底回升做好准备。鉴于本轮经济回落已历时8年之久,宏观供需均衡正在回落中重建;且劳动年龄人口总量减少幅度正趋于扩大,企业效率提升具有一定空间,因此工资增长回落空间并不大,消费增长回落空间也不大;如果金融体系继续总体稳定,供给侧结构性改革加快推进,经济趋势触底回升应该不会太远。

(责任编辑:牛域宁)

猜你喜欢

今日农业(2022年14期)2022-09-15 01:44:56

四川劳动保障(2021年3期)2021-06-09 07:09:02

疯狂英语·初中天地(2021年11期)2021-02-16 00:38:56

小康(2021年1期)2021-01-13 04:56:24

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2018年23期)2018-11-26 01:22:20

华人时刊(2018年23期)2018-03-21 06:26:00

公民与法治(2016年11期)2016-05-17 04:13:28

大社会(2016年6期)2016-05-04 03:42:21

山东青年(2016年2期)2016-02-28 14:25:45