女性董事对公司绩效影响的实证分析

——基于中国1 042家上市公司的数据

2016-10-19 08:50:34胡琦周端明

管理学刊 2016年4期

胡琦,周端明

(安徽师范大学经济管理学院,安徽芜湖241000)

女性董事对公司绩效影响的实证分析

——基于中国1 042家上市公司的数据

胡琦,周端明

(安徽师范大学经济管理学院,安徽芜湖241000)

近年来,董事会成员多元化,尤其是董事会成员性别构成多元化对公司绩效的影响,成为国际社会研究的热点。笔者选取2013年沪深两市A股上市公司为样本,使用OLS回归和分位数回归方法,实证检验了女性董事对公司绩效的影响。研究结果显示:女性董事的参与对公司绩效具有显著的正面影响。有女性董事存在的公司,其绩效较高;女性董事比例越高的公司,其绩效也越高。由女性担任董事长对于公司绩效具有正面影响,且对处于中低水平的公司影响较显著。女性独立董事对公司绩效具有负面影响,但只对处于中等水平的公司影响较显著。

女性董事;性别多元化;公司绩效

一、引言

近年来,组织构成多元化成为相关领域关注的焦点。从广义上看,多元化不仅仅包括员工的性别、年龄、宗教信仰、种族、国别等各个方面的差异,同时也包括个人的身体素质、价值观、品质、教育背景等个性特征的差异。多元化包括两类:可观测的多元化和不可观测的多元化。前者是从统计学角度来考虑的,包含年龄和性别等方面的多元化;后者是从认知层面出发来考虑的,包含性格、受教育水平、价值观及个人素养等方面的多元化。美国全美教师保险及年金协会(TIAACREF)提出应该让合适的人担任公司董事,董事会应该由不同性别、年龄、背景、经历的人组成[1]。TIAACREF在决定是否对公司进行投资时,董事会成员构成多元化就是一个关键因素,有些公司就因为董事会构成太过于单一而失去了获得该协会投资的机会,因为成员过于单一的组织不利于管理和决策。

公司董事会成员多元化的核心是性别多元化。Catalyst对《财富》500强公司的调查表明:董事会中女性成员比例在2003年、2005年、2006年和2007年分别为13.6%、14.7%、14.6%和14.8%,在2008年这一比例上升到15.2%。越来越多的女性参与到公司治理的过程中,女性董事对公司绩效的影响引起了国内外学者的广泛关注。很多学者发现董事会中女性成员的存在对公司绩效有正面影响,如Burton、Ryall(1995)提出同质团队习惯以同质性策略处理公司问题,而异质团队可以在一定程度上避免“集体思维”,可以降低破产的风险,从而带来公司的高效治理[2]。Burke(1997)提出董事会性别多元化有助于异质成员发挥作用,通过各成员自身优势的发挥带来公司的高效治理[3]。Adler(2001)以《财富》杂志评选出的世界500强中的215家企业1980—1998年的数据为样本,以销售回报率(ROS)、总资产收益率(ROA)和净资产收益率(ROE)作为企业绩效的代理变量进行研究,结果显示在同一行业的企业中,若企业行政部女性越多,其利润率也越高[4]。Carter、Simpkins和Simpson(2003)以《财富》杂志在1997年评选的1 000家公司为样本,使用了两阶段最小二乘法(2SLS)进行研究,结果表明:女性董事的比例对公司绩效有显著正面影响,并且随着公司规模和董事会规模的增大,女性参与董事会的比例也会提高[5]。Dutta和Bose(2006)以孟加拉国15家商业银行的数据为样本进行研究,结论表明女性董事对银行绩效有正面影响,女性董事所占比例越高的银行,其绩效也越高[6]。张横峰(2014)的研究结论为:董事会中女性成员的多少与公司对市场信息的把握有明显的正向关系,与公司的违规现象有负向关系,保持合适数量的女性董事可以促进信息交流,降低公司违法的风险[7]。胡茂莉(2012)指出董事会中应有合适数量的女性,以利于从多个角度来决策公司事务,而且董事会中女性成员可以监督男性,促进公司高效治理[8]。李江雁(2014)将女性董事、女性高管分开进行分析,结果显示:女性董事当期就对股东权益回报率有正面影响,而女性高管对当期股东回报率没有显著影响[9]。

相反,也有研究表明,董事会成员性别多元化对公司绩效产生负面影响。性别异质性明显的公司有时导致同性别成员更倾向于支持彼此的想法,从而使异性成员间产生摩擦和分歧,意见不一致造成决策迟缓,进而降低决策效率。如Hambrick等(1996)通过对美国32家大型航空公司的研究发现,同质(性别)高管团队比异质(性别)高管团队表现更为突出,并且在面临同行竞争对手发出的挑衅信号时,相比异质(性别)高管团队而言,同质(性别)高管团队能更快地反击,决策过程也更快、更及时,所以性别多元化会造成决策迟缓,对公司绩效产生不利影响[10]。Farrell和Hersch以《财富》杂志推出的世界500强和服务业500强中部分企业1990—1999年的面板数据为样本进行研究,结论表明:企业应根据需要来回应董事会成员的性别多元化,而不是基于对女性董事能够提升企业绩效的要求[11]。朱灵(2008)研究发现女性董事的参与会对企业绩效产生显著的负面影响,但女性董事受教育程度的提高则会减弱这种负面影响[12]。林妮(2010)以我国2001—2006年的上市公司数据为样本进行研究,结果表明:女性董事的比例与公司会计绩效指标(ROA和ROE)及市场绩效指标(市盈率PER和托宾Q)均存在显著的负相关关系,即女性董事对公司绩效产生不利影响[13]。秦岩(2014)的研究表明,商业银行女性董事比例和它们的ROA及每股收益(EPS)指标之间呈较弱的反向关系,说明商业银行女性董事比例对ROA和EPS存在较小的不利影响[14]。也有研究显示女性董事对公司绩效没有显著影响,如Randy、Thomsen和Oxelheim(2006)对丹麦、挪威和瑞典343家大型上市公司的研究结论表明,董事会成员多元化对以股票市场价值和投资回报率作为代理变量的公司绩效没有显著影响[15]。王明杰、朱如意(2010)对1 227家公司两年的数据进行了研究,选取ROE、EPS、托宾Q值作为解释变量,证实女性董事对公司绩效无显著影响[16]。龚辉锋(2011)以沪深A股上市公司为样本进行研究,结论表明女性董事与企业绩效无显著相关关系[17]。

综上,关于性别多元化对公司绩效的影响,国外的研究结论不一致,国内在相关方面也没有较为系统的实证研究。因此,本文以我国沪深两市A股1 042家上市公司的数据为基础,通过OLS回归和分位数回归方法,实证检验了女性董事参与、女性董事的比例、女性担任董事长以及女性独立董事对公司绩效的影响,以期引起学者们和企业家的关注,共同促进性别平等。

二、研究假设

(一)女性董事的参与对公司绩效的影响

根据利益相关者理论,全体董事会成员分别和不同类型、层次的群体相互联系,性别多元化导致利益群体的多元化,性别多元化的董事会构成可以兼顾各不同群体的利益,从而体现公平公正的原则。Powell(1999)指出,若公司董事会成员的性别比能较好地代表公司全体员工的性别比,一般员工会认为他们能够得到较平等的升职机会和可能性,这会增加对员工的激励作用,进而提高公司的绩效[18]。Francocur(2008)基于利益相关者理论指出,董事会中女性成员数量较多能对公司绩效产生正面的影响。在当前的家庭消费中,大部分的消费由女性抉择,女性董事能够反映大多数女性消费者的偏好,从而使公司快速地对市场需求做出反应,以获取更多利润。企业既要充分了解女性消费者的偏好,也要了解男性消费者的偏好,因此一个男女构成比例均衡的董事会可以更好地了解不同性别消费者的需求,从而为企业带来更多的利润[19]。基于此,本文提出第一个假设。

假设1:女性董事的参与对公司绩效有正面影响。

(二)女性担任董事长对公司绩效的影响

董事长是公司中最具有话语权和决策权的角色,作为公司的最高领导人,同时也是董事会机构的核心人物,他们往往对公司的大小事务产生决定性作用,甚至一句话就能对公司决策产生影响。Yoder、Janice(1991)的研究表明,在一个组织中如果某一群体的人数较少,那么这个少数群体就会受到较明显的消极影响,尤其是像女性这样的弱势群体,更没有决定性的话语权。据统计,上市公司中女性董事的比例仅占12%左右,她们绝对属于少数群体[20]。比如说,女性如果犯了一点小错误,她们的错误就会被放大,自然而然,她们就会被孤立,那么在下一次的决策中将失去话语权。只有公司的董事长由女性担任时,女性董事成员的声音才更容易被重视,意见才更容易被倾听和采纳。基于此,本文提出第二个假设。

假设2:女性担任董事长对公司绩效有正面影响。

(三)女性独立董事对公司绩效的影响

从我国现行的董事会制度来看,独立董事和非独立董事所发挥的作用有着明显差异。大部分研究证明在我国大多数上市公司中独立董事扮演着“花瓶”的角色,在我国经理人市场声誉机制未能有效发挥作用的前提下,独立董事与企业没有太大的直接利益关系[21],并且独立董事的聘任权掌握在非独立董事手中,独立董事的企业经营参与度较低,很难对公司的经营管理产生实质性影响,因此,独立董事的比例和企业绩效间不存在显著相关关系[22-23]。周泽将(2014)的研究结论表明,女性非独立董事促进了公司慈善捐赠水平的提升,在中国,女性在情境决策中的关怀主义伦理渐渐地影响到公司的决策,但女性独立董事在公司决策中的作用有限,她们的话语权分量不够,所以女性独立董事的存在可能更不会对公司绩效产生实质性的正面影响,再加上在当前的就业市场中,“玻璃天花板”对女性的约束仍然存在,女性独立董事作为少数群体仍然被排挤[24]。基于此,本文提出第三个假设。

假设3:女性独立董事对公司绩效有负面影响。

三、模型构建

(一)数据来源

本文选取2013年我国沪深两市A股上市公司为样本,公司人物特征信息数据、财务数据均从国泰安CSMAR数据库下载,女性董事的比例及参与情况的相关数据由笔者对所下载的原始数据进行手工整理得到。本文剔除了以下几类公司:一是金融类公司,因为这类公司的治理和一般公司相比而言较为特殊;二是数据资料不完整的公司;三是被ST(状况异常、股票交易被进行“特别处理”)的公司。最后得到1 042个有效观察值,基本上可以体现我国上市公司的大体情况。本文使用Stata12.0完成实证分析。

(二)变量设计和定义

1.被解释变量

2.解释变量

(1)Female,为是否有女性董事的虚拟变量。若某公司有女性董事,则Female=1;否则,Female=0。

(3)女性董事长,公司是否由女性担任董事长以虚拟变量FChairman来表示。若FChairman=1,则董事长为女性;若FChairman=0,则董事长为男性。

(4)女性独立董事人数,以Indirector表示。

3.控制变量

为了更加合理地检验女性董事对公司绩效所产生的影响,笔者在实证检验的过程中还设置了公司规模、董事会规模、董事会成员平均年龄、董事会成员平均教育背景、行业变量等控制变量。

用公司市值的对数代表公司规模,以lnMarValue表示;用董事会成员总人数代表董事会规模,以Dnum表示;董事会所有成员的平均年龄,以AverAge表示;董事会所有成员的平均教育背景,以AverEdu表示(根据CSMAR数据库的数据说明,将董事会成员的学历从低到高分别用1~5表示,该控制变量是将其学历水平转换成相应的教育年限,然后求出的平均值);行业虚拟变量以Ind表示。本文数据是依据中国证监会行业分类2012年版分类指引进行分类的,共涉及12个行业,因此设置了11个虚拟变量。当样本公司属于它们中的某一行业时,用虚拟变量1表示,其他的虚拟变量取0。

(三)模型设计

为了实证检验上市公司中的女性董事成员对公司绩效所产生的影响,笔者设计了以下的实证回归模型。

模型1:只对所有的控制变量进行回归。

在接下来的几个模型中将逐步加入各个解释变量,这样可以检验各个解释变量对被解释变量所产生的影响,并且可以就女性董事对公司绩效的影响作出解释。

模型2:在模型1的基础上加入女性参与董事会的变量FemDirector,主要包括是否存在女性董事的虚拟变量Female和女性董事的比例Fbper两个代理变量。将这两个代理变量分别加入模型1以更好地检验女性董事参与对公司绩效的影响,模型如下:

模型3:在模型2的基础上加入是否由女性担任董事长的虚拟变量FChairman,检验女性担任董事长对公司绩效的影响,模型如下:

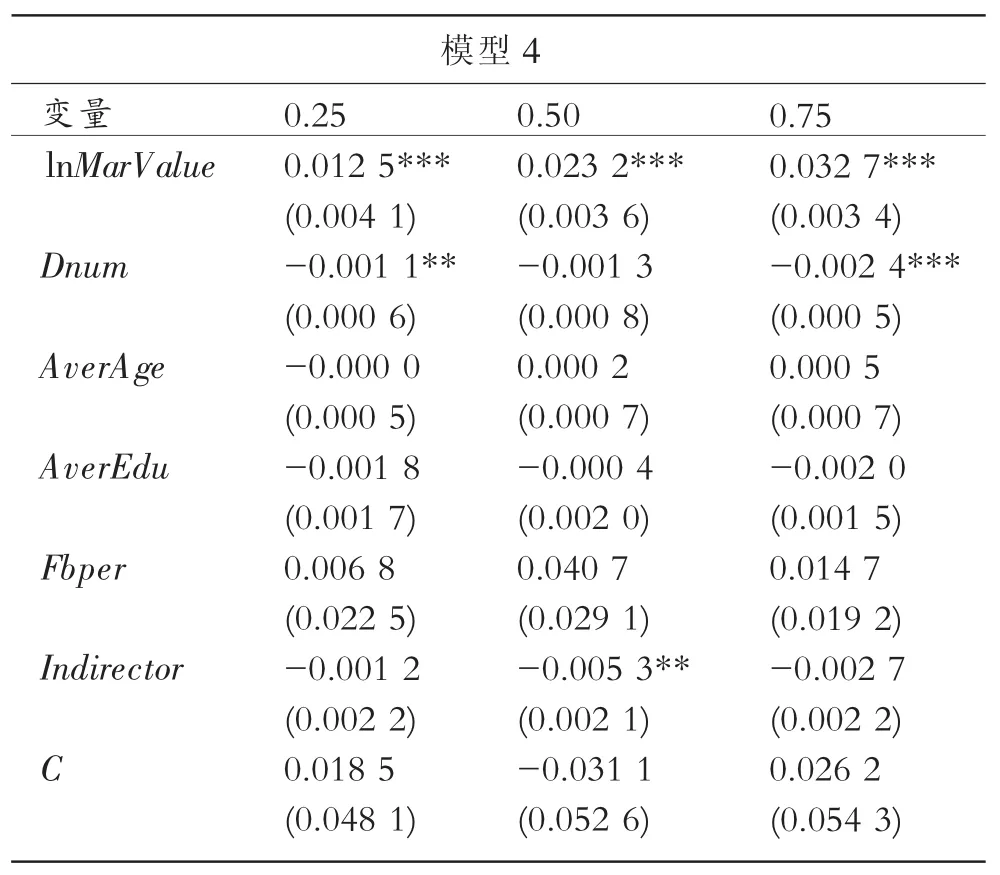

模型4:在模型2的基础上加入公司女性独立董事人数的变量Indirector,检验女性独立董事对公司绩效的影响,模型如下:

四、实证分析

(一)变量的描述性统计分析

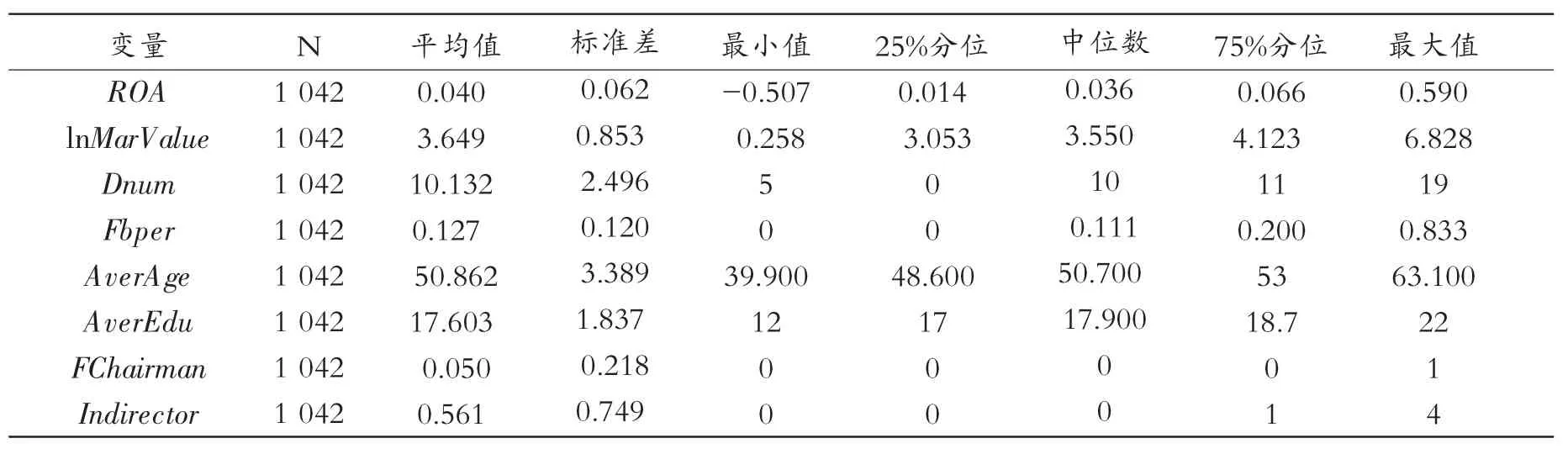

在我国1 042家上市公司的研究样本中,董事会规模平均为10.132人,其中董事会人数为5~9人的公司有516家,10~14人的公司有461家,15~19人的公司有65家,所有样本公司均符合公司法对董事会人数的规定。总体来说,样本企业中女性董事的比例较低,平均为12.7%,最高为83.3%,最低为0;其中,338家公司没有女性董事(比例为0),有8家公司女性董事的比例超过50%,但是在这8家公司中,只有1家公司的董事长为女性,其他公司的董事长均为男性。公司董事会成员中女性董事的比例,具体见表1。

表1 公司董事会成员中女性董事比例

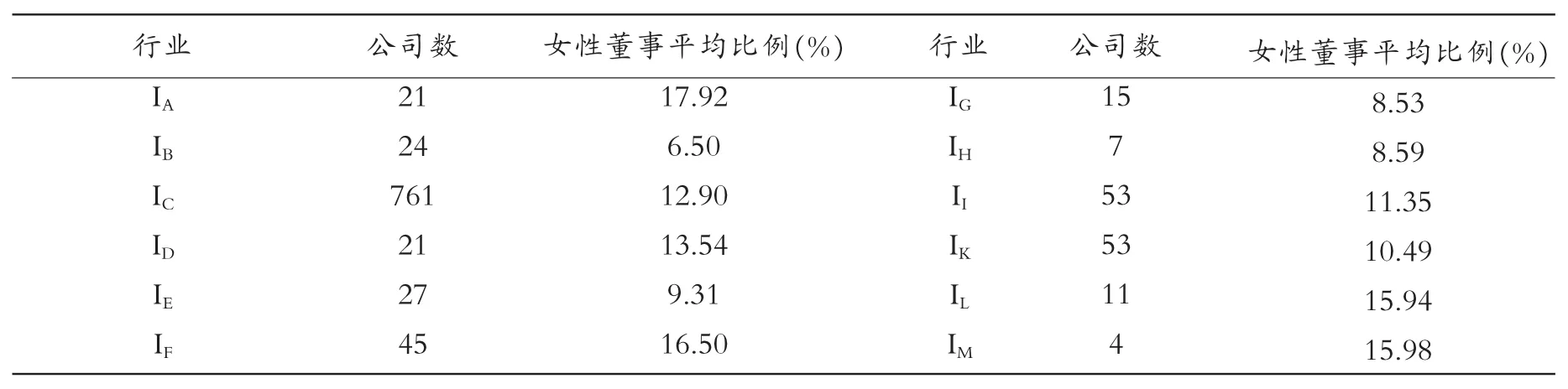

将所研究的1 042家上市公司按行业分类①,去除金融类行业之外,共涉及12个行业,各行业内部女性董事的平均比例如表2所示。其中:农、林、牧、渔业有21家公司,它们的女性董事平均比例最高,为17.92%;采矿业有24家公司,它们的女性董事平均比例最低,为6.50%。

表2 女性董事比例的行业分布

在所研究的1 042家公司中,董事长为女性的公司有52家,副董事长为女性的公司有53家,这说明大部分公司的董事长和副董事长为男性,只有少数公司的董事长和副董事长由女性担任。由表3可知,AverAge的均值为50.862,说明我国上市公司董事会成员的平均年龄为50岁左右。AverEdu的均值为17.603,说明我国上市公司董事会成员的平均教育年限超过17年,大多数成员为本科以上学历水平,总体教育背景还不差。从FChairman的均值可以看出,由女性担任董事长的公司是非常少的,仅占公司总数的5%左右。从样本的ROA值和公司市值来看,本研究选取的样本包含了大小规模不同的公司并涉及各个不同类型的行业,大体上能够反映我国上市公司的女性董事对公司绩效影响的基本情况,样本的总体情况如表3所示。

(二)回归结果

1.对控制变量的检验

通过对模型1的检验(结果见表4)可知,公司市值在1%的显著性水平上对公司绩效具有正面影响;随着公司规模不断扩大,其市值不断增加,在社会上的影响力不断增大,可能会有更多的发展机会,可以给公司带来更多的收益,因此公司市值对公司绩效产生正面影响。而Dnum在1%的显著性水平上对ROA存在负面影响;随着董事会规模的扩大、董事人数的增加,大家在决策时意见不一、产生分歧,甚至形成分派的不利局面,这对公司发展不利,自然而然会影响到公司绩效。董事会成员的平均年龄、平均教育水平对ROA的影响均不显著。

表3 变量的描述性统计

2.女性董事的参与对公司绩效影响的检验

模型2重点检验了女性董事的参与对公司绩效的影响,结果显示其两个代理变量Female和Fbper对ROA均有显著的正面影响(如表4所示)。具体地说,是否有女性董事的虚拟变量Female对ROA的影响在1%的水平上显著,其相关系数为0.011 5,说明女性董事的存在对公司绩效的提升更有利;女性董事的比例Fbper对ROA的影响在10%的水平上显著,其相关系数为0.029 2,说明女性董事的比例越高越有利于公司绩效的提升。

表4 女性董事的参与对公司绩效的影响

3.女性担任董事长对公司绩效影响的检验

模型3检验了女性担任董事长对公司绩效的影响,结果如表5所示。该检验采取了分位数回归方法,结果显示:在低分位点0.25和中分位点0.50的水平上,女性担任董事长对ROA具有正面影响,相关系数分别为0.009 5和0.010 4,且均通过了5%的显著性检验;而在高分位点0.75的水平上,女性担任董事长对ROA虽然也具有正面影响,相关系数为0.002 8,但不显著。这说明女性担任董事长对于绩效较好的公司影响较弱,对于绩效较差或者处于中等水平的公司影响较显著。

表5 女性董事长对公司绩效的影响

4.女性独立董事对公司绩效影响的检验

模型4检验了女性独立董事对公司绩效的影响,该检验采取的也是分位数回归方法,结果如表6所示。由表6可知:在中分位点0.50的水平上,女性独立董事对ROA有负面影响,相关系数为-0.005 3,且通过了5%的显著性检验;而在低分位点0.25和高分位点0.75的水平上,虽然女性独立董事对ROA也有负面影响,但不显著。这说明女性独立董事对于绩效较好或较差的公司影响较弱,对于绩效处于中等水平的公司影响较强。

表6 女性独立董事对公司绩效的影响

(三)稳健性检验

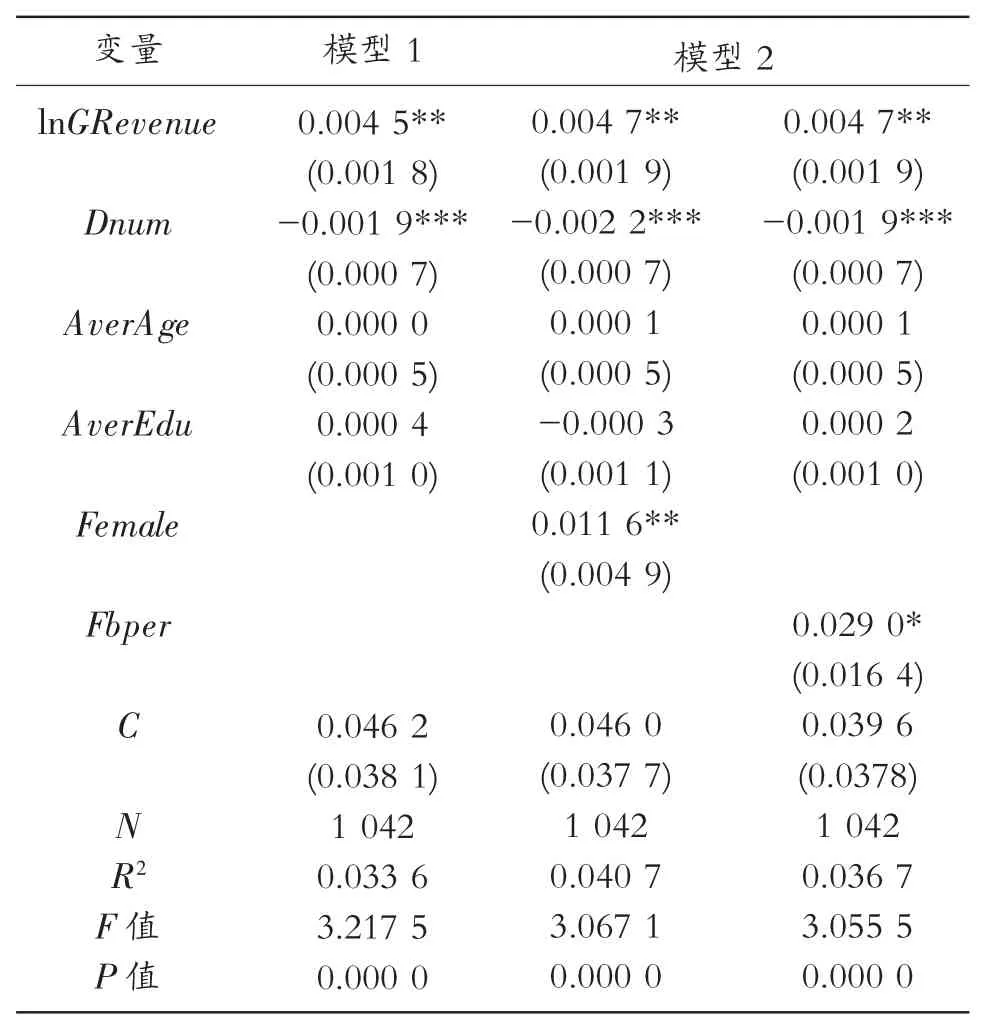

为了对以上实证结果的稳健性进行检验,以得出更为可靠的结论,笔者将控制变量中作为公司规模代理变量的公司市值MarValue替换成公司营业总收入GRevenue,同样取其对数,其他变量保持不变,对模型1和模型2进行回归,结果如表7所示。由表7可知,是否存在女性董事的虚拟变量和女性董事的比例均对ROA有显著的正面影响,对模型1和模型2的稳健性检验的结论与实证结果得出的结论完全一致,说明结论具有可靠性和稳定性。而对于模型3和模型4所采用的是分位数回归方法,它本身就是稳健性检验的一种方法,这里不再赘述。

表7 稳健性检验

五、结论

女性董事的参与对公司绩效有显著的正面影响,具体表现是:在加入多个相关控制变量之后,董事会中有女性成员的公司,它们的绩效更高,而且,董事会中女性成员的比例越高,公司绩效就越高。由女性担任董事长在低分位点和中分位点的水平上对公司绩效产生了显著的正面影响,而在高分位点的水平上,由女性担任董事长对公司绩效也具有正面影响,但并没有通过显著性检验,这说明由女性担任董事长对于绩效处于中低水平的公司影响较显著。女性独立董事在处于中分位点的水平上对公司绩效有显著的负面影响,而在低分位点和高分位点的水平上,女性独立董事对公司绩效虽然也有负面影响,但不显著,这说明女性独立董事对绩效处于中等水平的公司影响较强。

本文的实证结果证实了女性董事的参与对公司绩效的积极作用,然而本文仅就上市公司一年的数据进行了实证研究,结论的可靠性有待更多数据的支撑。未来可选取上市公司多年的数据进行面板数据分析,并且对女性董事比例过低的原因、影响因素以及女性董事对公司治理和运营等其他方面作用的研究,也都有待深入。希望能有越来越多的学者、企业家意识到女性董事的重要作用并加以重视,无论在学术研究层面、企业实践层面还是在国家政策层面,对于女性加入董事会都应给予更多的关注。

注释:

①行业变量IA代表农、林、牧、渔业,IB代表采矿业,IC代表制造业,ID代表电力、热力、燃气及水生产和供应业,IE代表建筑业,IF代表批发和零售业,IG代表交通运输、仓储和邮政业,IH代表住宿和餐饮业,II代表信息传输、软件和信息技术服务业,IJ代表金融业(已被剔除),IK代表房地产业,IL代表租赁和商务服务业,IM代表科学研究和技术服务业。

[1]TIAA-CREF.Policy statement on corporate governance[R].New York,1997.

[2]BURTON C,RYALL C.Enterprising nation:reviewing Australia's managing for diversity[M].Australian Government Publishing Service,Canberra,1995.

[3]BURKE R J.Women on corporate boards of directors:a needed resource[J].Journal of business ethics,1997,16(9):909-915.

[4]ADLER R D.Women in the executive suite correlate to high profits[Z].Glass Research Center.European Project onEqual Pay,2001.

[5]CARTER D A,SIMPKINS B J,SIMPSON W G. Corporate governance,board diversity and firm value[J]. Financial review,2003,38(1):319-334.

[6]PROBAL DUTTA,SUDIPTA BOSE.Gender diversity in the boardroom and financial performance of commercial banks:evidencefrombangladesh[J].Thecostandmanagement,2006,34(6):268-291.

[7]张横峰.董事会性别多样化对内部控制水平影响研究——基于A股的经验证据[J].会计之友,2014(5):62-66.

[8]胡茂莉.董事会中女性董事与公司价值研究[J].会计之友,2012(4):72-74.

[9]李江雁.女性参与公司治理如何影响公司绩效?——论公司性别歧视和市场化程度的调节作用[C]//“第九届(2014)中国管理学年会——公司治理分会场”论文集,广州:中国会议,2014.

[10]HAMBRICK D,CHO T,CHEN M.The influence of top management team heterogeneity on firms'competitive moves[M].Administrative science quarterly,1996:41.

[11]FARRELL K A,HERSEH P L.Additions to Corporate Boards:the Effect of Gender[J].Journal ofcorporate finance,2005(12):85-206.

[12]朱灵.女性董事比例的影响因素及其对企业绩效的影响——来自中国上市公司的经验研究[D].成都:西南财经大学,2008.

[13]林妮.董事会中女性董事比率与企业绩效关系的实证研究[D].南昌:南昌大学,2010.

[14]秦岩.女性董事与我国商业银行绩效关系的实证研究——基于我国35家商业银行的面板数据[D].成都:西南财经大学,2014.

[15]RANDY T,THOMSEN S,OXELHEIM L.A nordic perspective on corporate board diversity[Z].Working Paper,Nordic Innovation Center,Oslo,2006.

[16]王明杰,朱如意.上市公司女性董事对公司绩效影响研究[J].统计与决策,2010(3):145-147.

[17]龚辉锋.上市公司董事会特征与企业绩效实证研究[J].商业研究,2011(10):56-62.

[18]POWELL N.Handbook of Gender and Work[Z]. Newbury Park,CA:Sage Publications,1999.

[19]FRANCOEURC.GenderDiversityinCorporate Governance and Top Management[J].Journal of business ethics,2008,81(1):83-95.

[20]JANICE D,YODER G.Rethinking Tokenism:Looking beyond Numbers[J].Gender and society,1991,5(2):178-192.

[21]杜兴强,周泽将.政治联系层级与中国民营上市公司真实业绩[J].经济与管理研究,2009(8):37-43.

[22]HERMALIN B E,WEISBACH M S.The effects of board composition and direct incentives on firm performance[J]. Financial management,1991,20(4):101-112.

[23]BHAGAT S,BLACK B S.The Non-Correlation between board independence and long-term firm performance[J]. Journal of corporation law,2002(27):231-274.

[24]周泽将.女性董事影响了企业慈善捐赠吗?——基于中国上市公司的实证研究[J].上海财经大学学报,2014(6):79-85.

【责任编辑王建增】

A Study of the Influence of Women-Board Membership on the Company Performance:Based on the Data of 1042 Listed Companies in China

HU Qi,ZHOU Duanming

(School of Economics and Management,Anhui Normal University,Wuhu,Anhui,241000)

Board diversity,especially the influence of the gender dualization in the board of directors has been a focus of the international community study.This paper makes an empirical study of the influence of women-board membership on the company performance based on a survey of 1042 listed companies in the A-share markets of Shanghai and Shenzhen in 2013,for which OLS regression and quantile regression method are put to use.The study shows that:the participation of women directors has a significant and positive influence on the company performance.The performances of the companies with the women directors in are relatively higher.The higher the proportion of women directors is,the higher the company performance is.The gender of the chairwoman also has a positive effect on the company performance,especially,on the performance of the small and medium-sized companies.While,the involvement of the women-independent directors have a negative influence on the company performance,which turns out more obvious only in the medium companies.

Women-Board Membership,Gender Dualization,Company Performance

F272.91;F270.3

A

1674-6511(2016)04-0031-07

2016-01-15

安徽省社科规划一般项目(AHSKY2014D52);安徽师范大学“哲学社会科学繁荣发展计划”首批重大项目(FRZD201302);安徽师范大学2015年研究生科研创新与实践项目(2015cxsj032)。

胡琦(1992-),女,安徽黄山人,安徽师范大学经济管理学院硕士研究生。研究方向:公司治理。周端明(1973-),男,安徽太湖人,安徽师范大学经济管理学院教授,硕士生导师,经济学博士。研究方向:经济发展与收入分配。

猜你喜欢

现代经济信息(2023年14期)2023-09-04 16:28:09

中国机械工程(2022年22期)2022-11-25 08:22:48

中国机械工程(2022年21期)2022-11-21 11:56:40

中国机械工程(2022年18期)2022-10-08 03:37:42

中国机械工程(2022年9期)2022-05-17 07:01:08

公民与法治(2020年18期)2020-10-28 08:48:06

法大研究生(2019年1期)2019-11-16 00:37:46

中国自行车(2018年7期)2018-08-14 01:52:32

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:49:58

马小跳(2016年5期)2016-10-13 08:12:49