财政政策对雾霾治理影响效应评价实证

——安徽省2005年—2014年数据分析

2016-10-14 10:29:54田时中费慧心万梦珺许玖瑶

河北地质大学学报 2016年3期

田时中,费慧心,万梦珺,许玖瑶

(安徽大学 经济学院,安徽 合肥 230601)

财政政策对雾霾治理影响效应评价实证

——安徽省2005年—2014年数据分析

田时中,费慧心,万梦珺,许玖瑶

(安徽大学 经济学院,安徽 合肥 230601)

为准确把握财政政策对雾霾治理的影响,在确立财政政策投入和雾霾治理产出两个维度的基础上,建立评价指标体系,选取安徽省2005年—2014年评价数据,建立TOPSIS模型,进行实证评价。结果表明:总体上,安徽省财政政策对雾霾治理影响效应表现逐年削弱的变化特征。其次,分阶段来看,2010年以前,安徽省财政政策对雾霾治理的影响出现“W”型变化特征,即“削弱—增强—削弱—增强”的变化。2011年—2013年财政政策效果快速下降;2014年以来,财政政策对雾霾治理的影响有增强的趋势。再次,财政资金使用不科学,技术创新不足一定程度上削弱了财政政策对雾霾治理的影响效应。为进一步增强财政政策对雾霾治理的积极影响,充分发挥财政职能,建议完善财政资金的专项转移支付制度,推进资源税制改革,完善相关财政专项补贴政策,推进财政政策绩效评价。

雾霾治理;财政政策;影响效应;TOPSIS模型

近几年来,我国中部及东部北方城市雾霾天气较为严重,且持续性特征日益明显[1-2]。中部地区的安徽省在十二五期间,加快工业化、城市化步伐,逐步缩小与东部沿海省份的差距,不过,伴随着经济稳步增长,安徽省的雾霾天气却越来越严重,2014年安徽省全省平均雾和霾日数分别为28天和76天,较2013年分别偏多8天和41天,其中以霾日数偏多最明显,为1961年以来最多。由于雾霾治理的公共产品特性较为明显,如何发挥财政政策对雾霾治理的推动作用成为讨论的热点,因而,要把握财政政策对雾霾治理的影响效应,就需要对安徽省雾霾治理的财政政策进行定量评价,为后续决策提供依据。从现有研究成果来看,人们关注雾霾治理的影响因素、雾霾治理效果的定量评价方法以及如何发挥财税政策对雾霾治理的推动作用[3-4]。史长宽[5]、冷艳丽、冼国明和杜思正[6]基于省级面板数据实证研究显示,大气污染对FDI的挤出效应较强。潘媛[7]基于环境经济投入产出模型核算污染物排放系数对经济的影响。吴建南、秦朝和张攀[8]运用多元线性回归和敏感性分析方法对雾霾污染影响因素进行评价。蓝庆新、侯珊[9]对雾霾治理措施进行研究,储梦然、李世祥[10]从社会协同治理出发提出了雾霾治理的路径选择;袁华萍、赵仑[11]、杨解君[12]提出当前财税政策在大气污染治理过程中还存在着财政支出结构不合理,环保税收体系不健全、调节力度不够等问题。周景坤[13]、贾康[14]等人从财税政策角度论述了雾霾治理中需要发挥财税政策的推动作用。前人的成果为研究提供了重要的理论参考,不过目前的研究主要运用定性分析方法对雾霾影响因素和雾霾与经济增长关系进行宏观分析,较少运用定量方法进行多层次多目标评价,如果能够建立科学的评价指标体系,运用定量评价方法进行实证评价,就可以最大限度地利用评价结果得出有效信息,弥补理论论证的不足,为政府决策提供经验支持。基于此,通过分析财政政策对雾霾治理影响效应的关键因素,在雾霾治理投入和雾霾治理产出两个维度基础上,建立财政政策对雾霾治理影响效应评价指标体系,运用TOPSIS模型,评价安徽省财政政策对雾霾治理的影响效应,对评价结果进行综合分析,提出增强财政政策对雾霾治理影响效应的政策建议,为财政部门和环境保护部门提供决策依据。

一、评价指标及数据选取

(一)建立财政政策对雾霾治理影响效应评价指标体系

财政政策对雾霾治理影响效应评价具有多层次多目标评价的特点,需要从多维度选取满足本次评价需要的指标,建立评价指标体系,通过文献分析发现,评价常常需要从经济性指标、效率性指标、效益性指标等维度进行衡量,选取适合评价需要的指标进行实证评价。参考前人研究成果,结合安徽省的实际,在科学性、目的性、可操作性原则指导下,优选最能体现安徽省财政政策对雾霾治理影响效应的影响因素,建立安徽省财政政策对雾霾治理影响效应评价指标体系,其中目标层(A):财政政策对雾霾治理影响效应评价指标体系。准则层包括2个维度,即雾霾治理投入类(B1)、雾霾治理效果类(B2)。指标层设立16个评价指标,具体为雾霾治理投入类(B1)包括车船税额(C1)、排污费征收额(C2)、治理废气支出(C3)、节能环保支出(C4)、环保设施投资额(C5)、环保机构数(C6)、从事环保的人员数(C7)。C1~C7为正向指标。雾霾治理效果类(B2)包括SO2排放量(C8)、烟尘排放量(C9)、工业粉尘排放量(C10)、大气污染事件(C11)、空气质量达标的城市数(C12)、城市空气达标天数C13、城市空气中的PM10总量C14、城市空气中的SO2总量(C15)、城市空气中的NO2总量(C16)。C8~C16为负向指标。

(二)财政政策对雾霾治理影响效应评价指标数据选取

所有指标数据均具备可获得性,部分指标值依据搜集的数据进行计算。依据《安徽省统计年鉴(2006—2015)》中的统计数据,安徽省统计局网站和中国知网—中国经济与社会发展统计数据库(安徽省),综合考虑评价需要,整理后的详情如表1所示。

二、评价模型引入

财政政策对雾霾治理影响效应评价具有多层次多目标评价特征,运用TOPSIS方法对财政政策对雾霾治理影响效应进行测算,可以从纵向上把握财政政策对雾霾治理影响效应的状况,探究财政政策对雾霾治理影响效应的动态变化特征及其原因,为决策管理提供数据参考和理论依据。运用熵值法和灰色关联法分别进行指标权重和关联系数的计算,对传统的TOPSIS方法进行适当的改进,解决主观偏向和客观事实的偏离问题,改进的TOPSIS模型包含如下步骤:

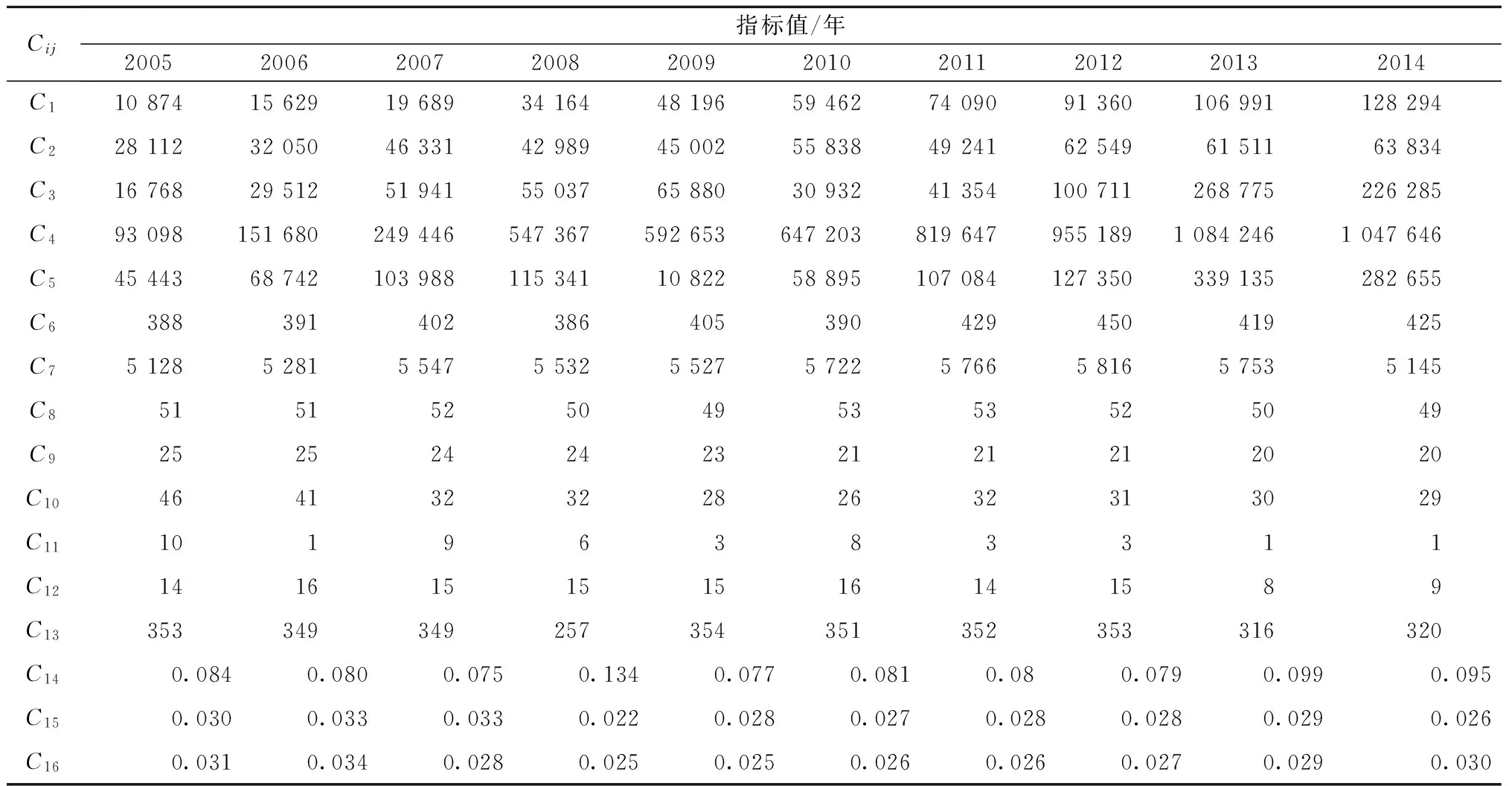

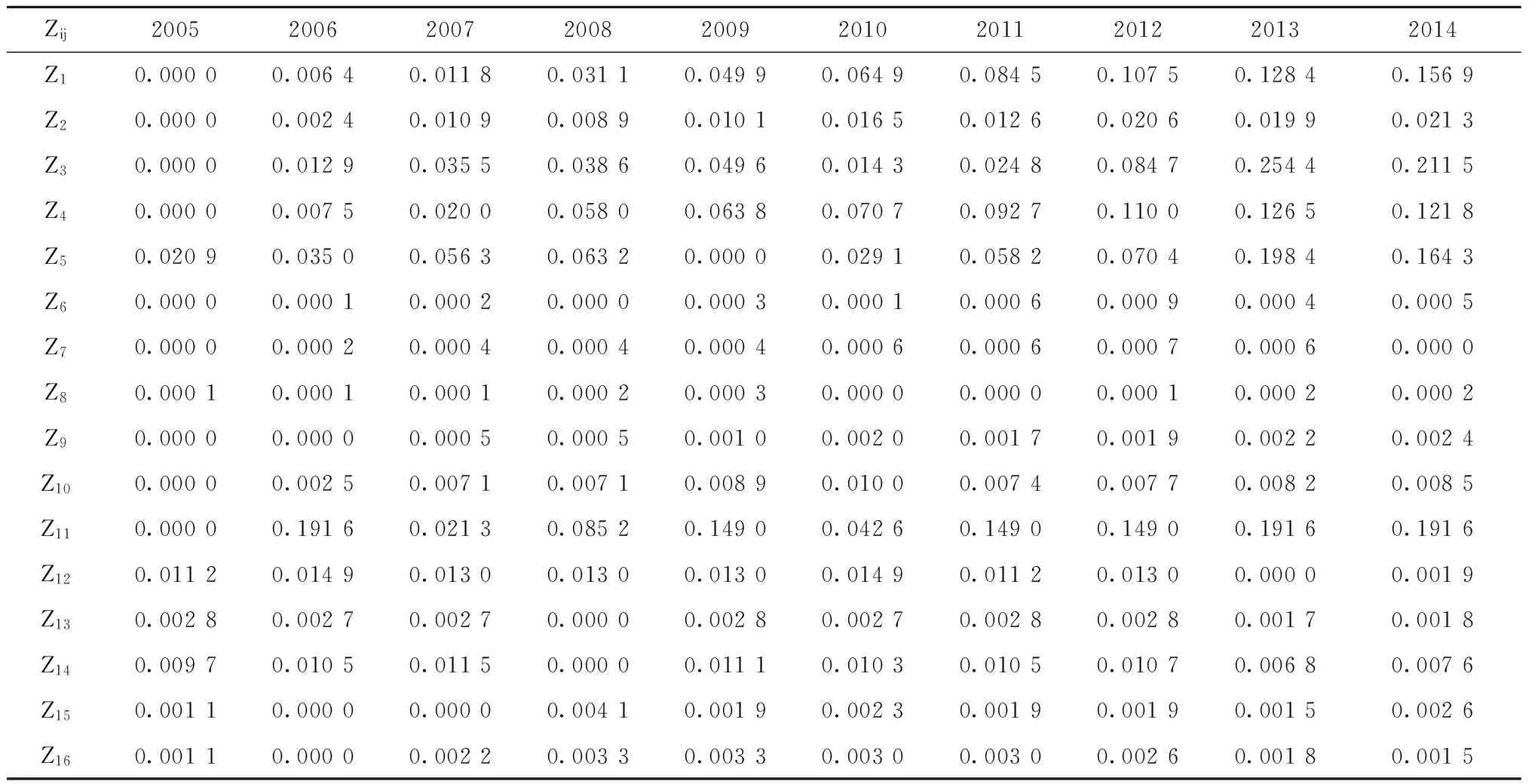

表1财政政策对雾霾治理影响效应评价指标值(2005—2014)

Cij指标值/年2005200620072008200920102011201220132014C11087415629196893416448196594627409091360106991128294C228112320504633142989450025583849241625496151163834C316768295125194155037658803093241354100711268775226285C49309815168024944654736759265364720381964795518910842461047646C545443687421039881153411082258895107084127350339135282655C6388391402386405390429450419425C75128528155475532552757225766581657535145C851515250495353525049C925252424232121212020C1046413232282632313029C1110196383311C12141615151516141589C13353349349257354351352353316320C140.0840.0800.0750.1340.0770.0810.080.0790.0990.095C150.0300.0330.0330.0220.0280.0270.0280.0280.0290.026C160.0310.0340.0280.0250.0250.0260.0260.0270.0290.030

数据来源:《安徽省统计年鉴(2006—2015)》。

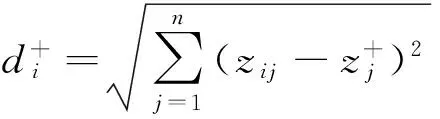

运用模糊隶属度函数对评价指标进行标准化处理,得到规范化决策矩阵Y=(yij)m×n,效益型指标和成本型指标标准化处理公式:

(1)

运用熵值法计算权重,得到权重ω=(ω1,ω2,…ωn)。

计算加权规范化决策矩阵Z=(zij)m×n。其中zij=ωjyij,i∈M,j∈N。

(2)

确定加权规范化矩阵Z的正理想解Z+和负理想解Z-。由于各指标已经正向化, 可以用所有样本中各指标的最大值构成正理想解样本, 各指标的最小值构成负理想解样本。

(3)

(4)

计算各方案与正理解解Z+和负理想解Z-的灰色关联系数矩阵R+和R-。其中:

(5)

ρ∈(0,∞),称为分辨系数。ρ越小,分辨力越大,一般ρ的取值区间为(0,1),具体值可视情况而定。当ρ≤0.546 3时,分辨力最好,通常取ρ=0.5。

计算各方案与正理想解和负理想解的灰色关联度r+和r-。

(6)

(7)

(8)

(9)

依据方案贴近度大小进行评价,贴近度越大,效果越好,贴近度越小,效果越差。

三、实证分析

(一)指标标准化处理

运用SPSS19.0对评价指标值进行描述统计,运用公式(1)对原始指标值进行标准化处理,具体计算由Excel和SPSS19.0完成,过程省略。

(二)计算指标权重

运用熵值法计算评价指标的权重值,评价指标的计算结果及排序,如表2所示。

从指标权重排序可以看出,财政政策对雾霾治理影响最明显的的前五大因素为:治理废气支出、环保设施投资额、大气污染事件、车船税、节能环保支出。其次是排污费征收额、空气质量达标的城市数、城市空气中的PM10总量、工业粉尘排放量、城市空气中的SO2总量。而城市空气中的NO2总量、城市空气达标天数、烟尘排放量、环保机构数、从事环保的人员数、SO2排放量等指标对安徽省雾霾治理影响较小。

(三)计算加权规范化决策正负理想解

根据熵值法计算出指标的权重,依据公式(2)和公式(3)即可构建加权规范化决策矩阵以及矩阵的正负理想解,如表3和表4所示。

(四)计算灰色关联度

依据上述结果,合并Euclid距离和关联度(表5),归一化后的Euclid距离和关联度:

表2评价指标权重

Cij标准化处理值2005200620072008200920102011201220132014ωjRankC10.00000.04050.07510.19830.31790.41380.53840.68550.81861.00000.15694C20.00000.11020.51000.41650.47280.77620.59150.96400.93501.00000.02136C30.00000.05060.13960.15190.19490.05620.09760.33311.00000.83140.25441C40.00000.05910.15770.45830.50400.55910.73300.86981.00000.96310.12655C50.10550.17640.28380.31840.00000.14640.29320.35491.00000.82800.19842C60.03130.07810.25000.00000.29690.06250.67191.00000.51560.60940.000914C70.00000.22240.60900.58720.57990.86340.92731.00000.90840.02470.000715C80.53490.53490.30230.76741.00000.00000.06980.31160.73720.93020.000316C90.00000.00000.19820.19820.40430.84440.70320.78660.93341.00000.002413C100.00000.25470.71320.71320.89301.00000.73620.76780.82330.84840.01009C110.00001.00000.11110.44440.77780.22220.77780.77781.00001.00000.19163C120.75001.00000.87500.87500.87501.00000.75000.87500.00000.12500.01497C130.98970.94850.94850.00001.00000.96910.97940.98970.60820.64950.002812C140.84750.91531.00000.00000.96610.89830.91530.93220.59320.66100.01158C150.27270.00000.00001.00000.45450.54550.45450.45450.36360.63640.004110C160.33330.00000.66671.00001.00000.88890.88890.77780.55560.44440.003311

表3加权规范化决策矩阵

Zij2005200620072008200920102011201220132014Z10.00000.00640.01180.03110.04990.06490.08450.10750.12840.1569Z20.00000.00240.01090.00890.01010.01650.01260.02060.01990.0213Z30.00000.01290.03550.03860.04960.01430.02480.08470.25440.2115Z40.00000.00750.02000.05800.06380.07070.09270.11000.12650.1218Z50.02090.03500.05630.06320.00000.02910.05820.07040.19840.1643Z60.00000.00010.00020.00000.00030.00010.00060.00090.00040.0005Z70.00000.00020.00040.00040.00040.00060.00060.00070.00060.0000Z80.00010.00010.00010.00020.00030.00000.00000.00010.00020.0002Z90.00000.00000.00050.00050.00100.00200.00170.00190.00220.0024Z100.00000.00250.00710.00710.00890.01000.00740.00770.00820.0085Z110.00000.19160.02130.08520.14900.04260.14900.14900.19160.1916Z120.01120.01490.01300.01300.01300.01490.01120.01300.00000.0019Z130.00280.00270.00270.00000.00280.00270.00280.00280.00170.0018Z140.00970.01050.01150.00000.01110.01030.01050.01070.00680.0076Z150.00110.00000.00000.00410.00190.00230.00190.00190.00150.0026Z160.00110.00000.00220.00330.00330.00300.00300.00260.00180.0015

表4加权规范化矩阵正负理想解

Z+/Z-Z1Z2Z3Z4Z5Z6Z7Z8Z+0.15690.02130.25440.12650.19840.00090.00070.0003Z-0.00000.00000.00000.00000.00000.000030.00000.0000Z+/Z-Z9Z10Z11Z12Z13Z14Z15Z16Z+0.00240.01000.19160.01490.00280.01150.00410.0033Z-0.00000.00000.00000.00000.00000.00000.00000.0000

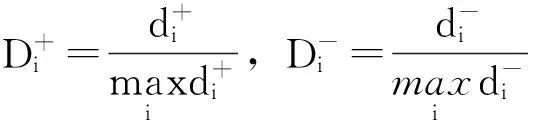

依据评价对象的客观事实,取α=β=0.5,合并Euclid距离和关联度,可以得到:

(五)构造方案贴近度

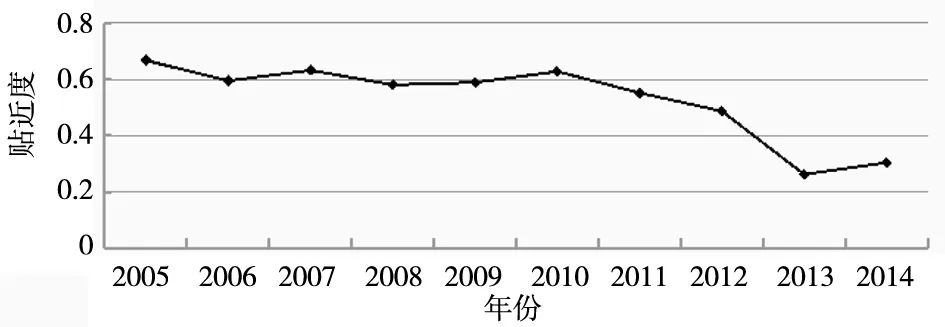

根据相对贴近度计算公式 ,可以得到2005年—2014年安徽省财政政策对雾霾治理影响效应相对贴近度及其变化趋势,如表6和图1所示。

表5Euclid距离及灰色关联度

年份2005200620072008200920102011201220132014di+0.03030.01500.01680.00940.00970.01440.00650.00250.00000.0000di-0.00000.00150.00000.00030.00100.00020.00180.00350.03020.0221ri+0.44580.51230.52530.54020.64210.63330.62950.72080.72900.7230ri-0.78770.70960.60640.60650.49780.53790.47830.42090.43750.4491

表6安徽省2005年—2014年财政政策对雾霾治理影响效应相对贴近度

年份2005200620072008200920102011201220132014均值Ci+0.66670.59470.63200.58070.58890.62740.55210.48690.26310.30500.5298

图1安徽省2005年—2014年财政政策对雾霾治理影响效应相对贴近度变化图

按照相对贴近度的大小对安徽省财政政策对雾霾治理影响效应进行排序,即可得到:

C2005>C2007>C2010>C2006>C2009>C2008>C2011>C2012>C2014>C2013

四、安徽省雾霾治理财政政策绩效评价结果分析

运用改进的距离法(TOPSIS模型),基于安徽省财政政策对雾霾治理影响效应评价指标数据,对安徽省2005年—2014年的财政政策对雾霾治理影响效应进行测度,从方案贴近度排序结果可以看出,过去十年以来,安徽省财政政策对雾霾治理影响效应呈现动态变化特征,具体分析如下:

1.总体上看,安徽省财政政策对雾霾治理影响效应表现为逐年削弱的趋势,2005年财政政策对雾霾治理效果的影响最强,达到0.666 7,而2013年财政政策对雾霾治理影响效应最弱,只有0.263 1;2005年—2014年安徽省财政政策对雾霾治理影响效应的均值为0.529 8,2011年之前的各年份财政政策对雾霾治理影响效应高于均值,2011年之后的各年份财政政策对雾霾治理影响效应明显低于均值,且财政政策对雾霾治理影响效应出现了剧烈的下降。

2.从安徽省财政政策对雾霾治理影响效应的动态波动特征来看,第一阶段,2005年—2010年,安徽省财政政策对雾霾治理影响效应呈现“W”型,即“削弱—增强—削弱—增强”的变化特征,2005年综合效应水平最佳,贴近度为0.666 7,2005年—2006年安徽省财政政策对雾霾治理影响效应逐年削弱,2006年—2007年安徽省财政政策对雾霾治理影响效应出现小幅增强,2007年—2008年安徽省财政政策对雾霾治理效应再次削弱,2009年—2010年安徽省财政政策对雾霾治理影响效应小幅上升态势。第二阶段,2011年—2013年,安徽省雾霾治理财政政策效应快速削弱。并且,在样本评价期内,波谷值出现在2013年,相对贴近度仅为0.263 1。第三阶段,2014年以来,安徽省雾霾治理财政政策影响效应呈现增强趋势,要恢复到波峰值,需要采取一定措施,实现财政政策推动雾霾治理的积极效应。

3.从安徽省财政政策对雾霾治理影响效应变化的原因来看,2010年以前,安徽省财政政策对雾霾治理影响效应维持在相对较高的水平,这一时期“生态安徽”得到较好的贯彻,围绕资源节约型和环境友好型社会目标进行经济建设和社会发展规划,加大对大气污染治理的投资力度,环境污染治理效果较为明显。后期,安徽省财政政策对雾霾治理的影响较弱,雾霾治理效果赶不上环境污染恶化速度,主要是由于安徽省基础设施建设速度加快,对一次能源的使用比例上升,城市汽车保有量逐年增长等,需要发挥高科技力量,推动雾霾治理,改善环境质量。

五、结论与建议

(一)研究结论

1.基于财政政策影响雾霾治理的关键因素,构建了安徽省财政政策对雾霾治理影响效应评价指标体系,通过定量方法对安徽省财政政策对雾霾治理影响效应进行实证评价,结果与现实基本吻合,表明本文建立的评价指标体系和选取的评价方法具有科学性和可操作性

2.总体上,安徽省财政政策对雾霾治理的影响效应表现为逐年减弱的变化趋势。雾霾治理力度与污染速度不匹配、治理效果不显著,财政政策对雾霾治理影响效应呈下降态势。

3.分阶段看,安徽省财政政策对雾霾治理的影响呈现“W”型变化特征,即“削弱—增强—削弱—增强”的变化。

4.财政资金使用不科学、管理手段的落后,一定程度上削弱了财政政策对雾霾治理的积极影响。经济投入是雾霾治理效果的重要指标,但单纯的关注投入资金的数量,就忽视了资金使用的科学性、合理性,造成资金投入增加治理效果下降的反常现象。

5.技术创新不足削弱了财政政策对雾霾治理影响效应,大气污染防治投资虽然逐年增加,但污染物的排放量却高居不下,除了政府环保部门监管不力的原因外,主要还在于企业的能源技术创新力不足,未来推进清洁生产,实现清洁增长将是经济发展的核心指导思想。

(二)建议

1.完善财政资金的专项转移支付制度,包括纵向的中央政府与地方政府之间和横向的不同地区的专项转移支付,横向的专项转移支付主要针对雾霾污染物主要输出地与主要输入地之间的转移支付;向战略性朝阳产业提供支持,利用整合集约化资金,重拳出击扶持绿色新兴产业;设立治理区域性雾霾专项资金,在雾霾治理过程中,可考虑建立区域性雾霾防治机构,形成区域性雾霾防治基金,对同一性质、同一污染源的雾霾防治进行重点集中治理。专款专用提高财政资金的使用效率。

2.继续进行资源税制改革,将资源税由过去的从量征收变成从价征收,根据不同产品的污染程度制定税率,对高污染产品采取高税率政策,从源头上减少污染物的排放。对于企业从事大气污染防治和环境保护的增值税和营业税,免征或退还增值税和营业税;对于企业从事大气污染防治和环境保护的生产经营所得,可免征、减征企业所得税等。而对于高污染、高耗能的企业,实行累积递进税差别率,多污染多交税,以控制污染“大户”的排放量;还有消费税,对造成资源环境压力明显的产品,提高其税负,增加其排污成本[15]。

3.完善相关财政专项补贴政策,着眼于多部门多行业,扩大补贴范围,提高补贴力度。从事雾霾防治相关投资项目或购进相关设备所形成的银行贷款给予财政贴息支持,或针对企业使用雾霾防治设备给予实物补贴。加大对重点领域、行业的关键减排技术和示范性技术、重点项目的财政补贴和减税力度;构建金融机构绿色信贷制度,对高排放、高污染的企业和项目进行信贷控制,对清洁能源、清洁生产以及污染防治改造项目进行信贷倾斜[16]。

4.推进财政政策绩效评价,完善政府政绩评价指标体系。在政府政绩评价中加入财政支出绩效评价的思想,对财政政策实施效果进行动态评价,发挥财政绩效评价的监督作用。在过去主要以经济指标为主的评价体系中,加入环境评价指标等综合评价政府政绩,考察GDP时扣除资源损耗部分、环境污染成本,形成绿色GDP核算体系,使得财政政策更好地发展提高人们生活质量的功能。

〔1〕 任保平,宋文月.我国城市雾霾天气形成与治理的经济机制探讨[J].西北大学学报(哲学社会科学版),2014(2):77-84.

〔2〕 李晓燕.京津冀地区雾霾影响因素实证分析[J].生态经济,2016(3):144-150.

〔3〕 许军涛,吴慧之.城市雾霾危机治理的现实困境与路径探索[J].理论视野,2015(5):82-84.

〔4〕 于水,帖明.变化环境下的地方政府雾霾污染治理研究——基于354个城市2001-2010年PM_(2.5)数据的分析[J].江苏社会科学,2015(6):86-93.

〔5〕 史长宽.雾霾对外商直接投资的影响——基于省级面板数据的经验研究[J].中南财经政法大学学报,2014(4):119-125.

〔6〕 冷艳丽,冼国明,杜思正.外商直接投资与雾霾污染——基于中国省际面板数据的实证分析[J].国际贸易问题,2015(12):74-84.

〔7〕 潘媛.环境—经济投入产出模型设计核算研究[J].统计与决策,2015(16):23-25.

〔8〕 吴建南,秦朝,张攀.雾霾污染的影响因素:基于中国监测城市PM2.5浓度的实证研究[J].行政论坛,2016(1):62-66.

〔9〕 蓝庆新,侯姗.我国雾霾治理存在的问题及解决途径研究[J].青海社会科学,2015(1):76-80.

〔10〕 储梦然,李世祥.我国雾霾治理的路径选择[J].安全与环境工程,2015(3):22-27.

〔11〕 袁华萍,赵仑.大气污染治理、倒逼机制与财税政策优化研究——以北京市为例[J].商业时代,2014(24):82-83.

〔12〕 杨解君.财政预算决策弊端与体制机制创新研究——以中央财政出资治理北京及周边地区雾霾为例[J].南京工业大学学报(社会科学版),2014(2):20-29.

〔13〕 周景坤,黄洁.国外雾霾防治财政政策及启示[J].经济纵横,2015(6):66-69.

〔14〕 贾康.运用财税政策和制度建设治理雾霾[J].环境保护,2013(20):32-34.

〔15〕 王新,何茜.雾霾天气引反思 看国外如何治理[J].生态经济,2013(4):18-23.

〔16〕 刘德军.雾霾天气防治的路径与对策建议[J].宏观经济管理,2014(1):36-38.

(责任编辑吴星)

AnEmpiricalAnalysisontheImpactingofFiscalPolicyonHazeGovernance:BasedontheDataofAnhuiProvincefrom2005to2014

TIANShi-zhong,FEIHui-xin,WANMeng-jun,XUJiu-yao

(AnhuiUniversity,Hefei,Anhui230601)

Inordertoaccuratelygraspthefiscalpolicyinfluenceonhazegovernance,thearticleestablisheddimensionsoffiscalpolicyinputandhazemanagementoutput,selectedtheevaluationdatafrom2005to2014inAnhuiprovince,builtTOPSISmodelfortheempiricalevaluation.Theresultsshowthat: (1)Onthewhole,fiscalpolicyonthehazegovernanceeffectperformanceyearafteryeartoweakenthechangeofthecharacteristicinAnhuiprovince; (2)Instagestosee,theinfluencecharacteristicsofthefiscalpolicyonthehazegovernancelooklike"W",theprocessis"weaken-strengthen-weaken-strengthen"before2010inAnhuiprovince.Theimpactingeffectrapiddeclinefrom2011to2013;Buttheimpactingeffecthasatendencytoincreasesince2014. (3)Theunscientificuseofpublicfunds,lackoftechnologicalinnovationtosomeextentweakentheimpactoffiscalpolicyonthehazegovernance.Tofurtherenhancethepositiveinfluenceofthefiscalpolicyonthehazegovernance,tofullplaythefiscalfunctions.Wesuggestthatperfectthefinancialfundspecialtransferpaymentsystem,topromoteresourcetaxreform,perfectthepolicyofrelevantspecialfinancialsubsidy,andpromotethefiscalpolicyperformanceevaluation.

hazegovernance;fiscalpolicy;impactingeffect;TOPSISmodel

10.13937/j.cnki.sjzjjxyxb.2016.03.014

2016-03-27

大学生创新创业训练计划项目“雾霾治理导向下的财政政策调整研究”(J18515527);安徽省哲学社科规划项目“安徽省财政科技支出动态绩效的评价方法及实证研究”(AHSKY2015D51);安徽大学教研项目“财税专业课程定量评价方法教学探索与实践”(ZLTS2015074);安徽省高等学校省级质量工程项目“财政支出绩效评价定量评价方法教学模式探索”(2015jyxm043)。

田时中(1984—),男,安徽岳西人,博士,安徽大学经济学院讲师,研究方向为:生态经济与财政绩效评价。

F062.2

A

1007-6875(2016)03-0078-07

网络出版地址:http://www.cnki.net/kcms/doi/10.13937/j.cnki.sjzjjxyxb.2016.03.014.html网络出版时间:2016-06-2015:30

猜你喜欢

社会科学战线(2022年6期)2022-08-25 09:25:54

少儿画王(3-6岁)(2022年6期)2022-07-19 09:40:33

核科学与工程(2021年4期)2022-01-12 06:30:26

家教世界(2021年7期)2021-03-23 08:49:18

家教世界(2021年5期)2021-03-11 12:08:54

家教世界(2021年2期)2021-03-03 09:27:00

今日农业(2020年19期)2020-12-14 14:16:52

消费导刊(2018年19期)2018-10-23 02:08:52

国际商务财会(2017年8期)2017-06-21 06:14:18

中学物理·高中(2016年12期)2017-04-22 11:53:03