家族高管、控制权结构与公司股价同步性

——基于A股中小板家族企业的检验

2016-10-11 06:43许静静

中南财经政法大学学报 2016年5期

许静静

(华东师范大学 经济与管理学部, 上海 200241)

家族高管、控制权结构与公司股价同步性

——基于A股中小板家族企业的检验

许静静

(华东师范大学 经济与管理学部, 上海 200241)

本文基于中小板家族企业,探讨了家族企业高管来源对企业股价同步性的影响。具体来说,本文检验了家族企业的CEO是否由本家族成员担任与企业股价同步性之间的关系,以及所有权结构对这一关系的影响,研究发现:相对于外聘CEO,家族成员担任CEO的企业有着更低的股价同步性;进一步检验发现,家族成员担任CEO对股价同步性的负向影响只在控制权和现金流权没有分离的样本中存在。

家族企业;高管;控制权结构;股价同步性

一、引言

家族企业作为一类重要的经济组织,在中国经济中发挥着越来越重要的作用,至2011年底,中国资本市场家族控股的上市公司数量已经超过国有上市公司数量[1]。家族特有的控制权结构使其表现出异于其他企业之处。不少文献研究了家族企业的价值表现[2][3][4],但相对来说,对家族企业信息披露的研究显得不足,尤其是家族企业不同来源的高管对企业信息披露的影响。在此背景下,本文关注家族企业内部的股价同步性问题,借此探讨家族高管与外部高管对企业特质信息披露的影响。一方面,股价同步性作为公司特质信息披露程度的衡量指标,对于监管方、投资者及其他市场参与方都有重要意义,尤其在家族企业这类特殊的所有权结构安排下,披露质量显得更为重要;另一方面,针对家族企业股价同步性的研究,不仅是对家族企业不同来源高管经济后果研究的补充[5][6][7],同时也是从侧面对股价同步性内涵的检验。

企业信息包括企业特质信息(specific information)和市场、行业层面的公共信息(common information ),两者共同决定股价。股价中包含的公司特质信息越多,股价信息含量就越高,从而使得股价作为信号引导资源配置和投资决策的效率越高。因此,特质信息披露程度不仅可以衡量企业信息披露质量,同时也影响企业投资效率,是衡量企业选择不同来源高管所引起的经济后果的重要指标。企业特质信息披露程度的衡量指标即股价同步性,股价同步性即一般意义上的股价“同涨同跌”,即公司股价随着市场的变化而同步变化的幅度,其高低反映了企业特质信息披露程度。股价同步性越低,表明股价包含越多的公司特质信息[8][9][10],股价的信息含量就越高,股价就越能够有效反映企业真实价值,提高资本配置效率[11][12],也使得投资对股价的敏感度越高[13],能够带来更有效的企业投资[12]。Leung等基于港股数据的研究发现,相较于非家族企业,家族企业的特质信息披露更多,股价特质波动率更高,家族企业的股价同步性更低[14]。本文研究家族企业内部不同来源高管对股价同步性的影响,可以视作是对这一研究的推进,即由家族企业外部比较深入到家族企业内部比较,同时也是对家族企业不同来源高管所引起的经济后果的探讨。

家族控制理论分为“效率观”和“寻租观”[15]。在家族控制的“寻租观”下,家族控股股东有动机和能力去侵占外部股东利益,此时,家族成员担任CEO会进一步强化这一能力。为了配合对外部股东的利益侵占,企业需要不透明的信息披露,继而导致高的股价同步性[9][10]。在家族控制的“效率观”下,家族追求企业长期发展及价值实现,家族利益与外部股东利益趋于一致,此时,家族成员担任CEO会强化企业目标,提供更多特质信息披露以降低内外部信息不对称,打消外部投资者对家族侵占利益的顾虑,而更多特质信息的披露使企业表现出高股价信息含量、低股价同步性。决定“效率观”、“寻租观”两者孰占主导的重要因素是家族控制权结构:当家族控制权、现金流权表现出大的分离时,家族侵占小股东可以获得全部利益却不必承担全部后果,从而使家族有了侵占动机,“寻租观”占主导;反之,当两者趋于一致时,家族财富与企业利益紧密联系,侵占动机减小,“效率观”占主导。

本文选取A股中小板2005~2012年家族企业为研究样本,探讨高管来源对股价同步性的影响,以及控制权结构在当中扮演的角色。检验结果发现,相对于外部人担任CEO,家族成员担任CEO的企业有着更低的股价同步性,股价信息含量更高;进一步检验发现,家族CEO对股价同步性的负向影响只存在于无控制权与现金流权分离的样本中。这说明当家族利益与外部股东利益趋于一致时,相较于外聘CEO,家族CEO的存在强化了企业长期价值实现的目标,带来了更多企业特质信息披露,使企业表现出更高的股价信息含量,更低的股价同步性。

本文可能的创新之处在于:(1)探讨了家族高管与外部高管对家族企业股价同步性的影响,这是对家族企业信息披露及高管来源经济后果系列研究的补充,是对Leung等研究的推进[14];(2)从侧面区分了股价同步性内涵的“信息效率观”与“非理性行为观”。本文的研究对于监管方、投资方及其他市场参与方都有一定参考意义。

二、理论推导与假设提出

(一)家族高管Vs外部人高管

上市公司存在两层代理问题:第一层代理问题是股东与管理者之间的代理问题,第二层是控股股东与非控股股东之间的代理问题。家族企业的控制权结构安排使其有着不太严重的第一层代理问题以及比较突出的第二层代理问题。家族企业CEO既可以由本家族成员出任,也可以由家族外部人担任,不同来源的CEO会分别影响这两层代理问题。相对于外部人担任CEO,本家族成员出任CEO时第一层代理问题更低[3],对第二层代理问题的影响则要一分为二地来看。

家族对上市公司拥有绝对控制权,双层金字塔持股结构、双层股权安排、超额董事会席位、投票权委托等一系列增强控制权机制的存在,使家族控制权与现金流权相分离,使得家族控股股东有动机和能力侵占其他小股东的利益[3][16][17],即Villalong等提出的控制权“寻租观”[15]。在“寻租观”下,家族CEO的存在使家族不仅拥有了控制权,还拥有了经营管理权,增强了其侵占中小股东的能力,进一步加剧家族控股股东与外部股东之间的矛盾,对企业带来负面影响。然而,企业作为家族的一部分,其价值是家族予以传承的重要财富,企业的发展与家族财富密切相关,家族追求企业的长期发展与价值实现,此时,家族控股股东与外部股东利益趋于一致,即Villalong等提出的控制权“效率观”[15]。家族CEO的存在将强化企业的长期发展理念的实现,使得相对于外聘经理人,家族CEO对企业有更多正面效应。首先在决定CEO人选时,有更强经营能力的家族成员往往获得更大的管理权[18],表现出家族CEO都有着较强的经营能力;其次,相对于外聘经理人,家族CEO更追求长期投资收益及长期价值[5],对企业价值有正面影响;同时,家族成员出任CEO时,企业有着更高的信息质量及更低的IPO抑价率[6][7],说明家族CEO的存在能带来更高质量的信息披露,降低信息不对称。因而,在“效率观”下,家族CEO的存在对企业有正面影响。

由上述分析可见,家族CEO的存在对企业的影响不可一概而论。当“寻租观”占主导时,家族CEO的存在由于进一步增强了家族对企业的控制力,使得家族对企业的利益侵占更容易,从而表现出对企业的负面影响;而当“效率观”占主导时,家族CEO的存在则进一步强化了企业长远目标,规避了外聘经理人的固有缺陷,对企业具有正面影响。

(二)股价同步性

股价同步性即一般意义上的股价“同涨同跌”,即公司股价随着市场的变化而同步变化的幅度。在Roll的研究之后[19],股价同步性渐渐得到学者的关注,尤其是在Morck等的研究之后[8],股价同步性在国际上成为金融、会计学科的研究热点[20][21]。我国学者也利用中国A股数据对我国资本市场的股价同步性进行了研究,如:李增泉发现所有权结构影响掏空动机与掏空能力,继而影响信息透明度,从而对股价同步性产生影响[10];游家兴等发现随着我国证券市场制度建设的逐步推进与不断完善,股价同步性趋向减弱[22];朱红军等发现证券分析师的存在降低了股价同步性[23];侯宇等发现机构投资者交易降低了股价同步性,提高了股价中的公司特质信息含量及市场效率[24]。

基于“信息效率观”的股价同步性理论认为,低股价同步性意味着更多的公司特质信息反映在股价中,使得相对于市场及行业层面信息,股价中包含了更多的公司特质信息,具有更高的信息含量,能够更有效地反映企业真实价值,提高资本配置效率[11][12],使投资对股价的敏感度更高[13];同时管理者可以从股价中掌握更多企业私有信息并将其反映到投资决策中[13],带来更有效的企业投资[12]。

(三)假设提出

在家族控制的“寻租观”假设下,家族控制使企业的主要代理问题由高管与股东之间的矛盾转换为家族控股股东与中小股东之间的矛盾,家族股东对上市公司的控制以及家族控制权和现金流权的分离使得家族控股股东有侵占外部中小股东的动机与能力。当家族成员出任CEO时,企业控制权、管理权都在家族控股股东手中,加剧了家族股东对外部中小股东的侵占能力,增加了侵占的可能性。为了隐藏其对外部股东的利益侵占行为,家族股东需要不透明的信息披露予以配合,导致企业降低公司特质信息披露水平,股价同步性提高。

然而,在家族控制的“效率观”假设下,企业是家族的一部分,家族企业被视为家族财富予以传承,实现企业长期价值与持续发展是家族股东的目标,家族控股股东的利益与外部中小股东的利益趋于一致。当CEO为外聘时,一方面外聘职业经理人出于对自己薪酬的考虑,有动机降低企业信息披露质量,如Parthasarathy发现高管与股东激励越不相容,会计信息质量就越低[25]。因此,相较于家族CEO,外聘CEO的存在会降低信息透明度,继而导致高股价同步性;另一方面外聘经理人追求短期投资收益而非长期价值[5],因此外聘经理人并不重视通过高质量信息披露建立企业在资本市场中的良好形象。家族CEO的存在则刚好相反,首先家族CEO的财富与企业价值紧密联系,不追求自己短期薪酬,所以不会隐藏信息;其次,家族CEO 追求长期投资收益及价值[5],为了配合实现企业长期价值与持续发展这一目标,家族CEO会主动提高信息披露质量,如许静静等发现家族成员担任高管的家族企业,其会计信息质量更高[6]。另外,管理者可以从股价中获得更多关于企业的信息[26],而当股价同步性越低时,信息含量越高,此时企业管理者可以从股价中掌握更多的企业私有信息并将其反映到企业投资决策中[20],提高投资效率。这一点将吸引追求长期投资价值的家族CEO提高信息披露质量,降低股价同步性。除此之外,追求长期价值的目标也使得家族有动机去增加特质信息披露以降低内外部信息不对称程度,从而打消外部投资者对家族侵占利益的顾虑。总之,在将企业视为家族财富予以经营,将长期价值实现作为企业目标时,相对于外聘经理人,家族CEO的存在会带来更多特质信息披露,因为,“资本所有者想成为一名企业家时,会更加诚实、可信、尽职和勤奋;相对而言,一个一无所有的人才更有积极性谎报自己的经营才能并从事过度投资。”[27]

由本文的数据统计可以看到,样本企业中,控制权与现金流权没有分离的样本占到了53.3%(701/1316),控制权与现金流权分离度均值为5.4%,最大值为28.7%,可见,中小板家族企业两权分离现象并不严重。此外,从家族企业的形成方式来看,家族或控制人自己创立的占到了65.4%(861/1316)。个人或家族直接创立的家族企业,更注重长期投资行为,追求长期利益[5],第二层代理问题并不严重[28]。并且中国的家族企业大多处于第一代即创办人在位阶段,还没有发生大规模的向第二代交棒,而创办人在位意味着企业追求的是长期发展及价值实现,使得公司控股股东的利益侵占动机减弱[7]。由此我们认为家族控制的“效率观”在本文的检验中占到主导地位。因此本文提出假设1:

H1:家族成员出任CEO时,企业有着更低的股价同步性。

当家族控股股东的控制权与现金流权分离时,家族有动机去侵占外部中小股东的利益,因为此时他们可以获取全部收益却不需要承担全部经济后果[29]。相反,若家族控股股东的控制权与现金流权分离度很小甚至没有两权分离时,家族利益与企业利益紧密联系,家族若掏空上市公司,将承担几乎对等的代价,从而使得家族没有动机实施掏空或其他利益侵占行为,即此时控制权的“效率观”占主导地位。对外部股东的利益侵占需要企业不透明的信息披露的配合,从而相对于有侵占动机的家族企业来说,无侵占动机的家族企业会有着更透明的信息披露,因此本文提出假设2:

H2:相对于有两权分离的企业来说,在无两权分离的企业中,家族成员担任CEO能带来更低的股价同步性。

三、实证检验

(一)模型

我们参考相关文献[13][20][30],用以下模型的调整拟合系数R2的表达式估计股价同步性:

ri,t=α+β1rM,t+β2rI,t+εi,t

(1)

(2)

其中,ri,t为公司i第t周的周回报率;rM,t为第t周的市场回报率;rI,t为第t周公司i所在的行业I的周回报率。除周回报率之外,现有文献中既有使用日回报率也有使用双周回报率[8][10][24]。日回报率下的分析结果容易受不频繁交易等市场微观结构影响,而双周回报率下用于计量公司年度同步性的样本较少,从而使得同步性计量准确性受影响,因此我们采用周回报率[9][22]。行业类别采用中国证监会行业分类标准,行业回报率为剔除对象公司之后同行业其他公司的流通市值加权周回报率。由于Ri2的取值范围为(0,1),我们参考相关文献做法,将其对数化以使其取值范围为正态分布的实数集,从而更加符合最小二乘法的要求。由于我国上市公司年度财务报告在次年前四个月披露,为了使市场收益率与年度报告相对应,我们将年度SYN期间定义为当年五月至次年四月[10][23]。SYN即为某企业某年度的股价同步性,由表达式可以看出,SYN越大意味着相对于公司特质回报波动率,市场及行业回报波动率对股价的解释力越强,即股价与市场具有更强的“同涨同跌”。在此基础上,本文采用以下模型检验家族企业高管来源对股价同步性的影响:

(3)

其中,CEOi,t为虚拟变量,表示企业i第t年的CEO是否由家族成员担任,当由家族成员出任CEO时取值1,否则取值0。控制权结构变量STRUCTUREi,t包括家族控制权VoteRight、现金流权CashRight、两权分离度Seperation以及家族以自然人身份直接持股比例DirControl,其中,两权分离度的具体算法为控制权减现金流权。此外,本文的控制变量CONTROL包括:企业形成方式ORIGIN——企业由家族或实际控制人自己创立形成的取1,否则取0;上市公司总资产SIZE; 资产负债率LEV;市值账面比MB;机构投资者持股比例INS;公司上市年数AGE;是否由四大审计AUDIT;外资持股比例WZSHR以及行业虚拟变量Ind。

(二)样本

本文选取2005~2012年中国A股中小板家族企业样本进行检验,参考相关文献对家族企业的定义[31],本文将符合以下条件的公司视为家族企业:(1)最终控制权能归结到一个自然人或一个家族;(2)该自然人或家族对上市公司具有实质控制权;(3)最终控制人直接或间接是上市公司第一大股东。本文首先根据IPO招股说明书判断是否为家族企业,IPO之后到2012年之间股权可能会发生变化,因此本文再根据公司年报删除当中已不符合家族企业定义的公司年度样本。此外,本文收集数据时:(1)不限制实际控制人变更;(2)不考虑非亲属关系的一致行动人;(3)包括IPO时为非家族企业但以后年度变更为家族企业的变更后的样本,同时剔除IPO时为家族企业但以后年度变更为非家族企业的变更后的样本。在此基础上进行数据匹配及相应的极值处理,最后得到2005~2012年度中小板家族企业公司年度样本1316个,其中611个样本CEO为非家族成员出任,705个样本CEO由家族成员出任。本文手工收集CEO数据及控制权结构数据,其他控制变量直接来源于国泰安CSMAR数据库及同花顺金融数据库。本文使用的统计软件是stata12.0。样本的具体描述性统计见表1。

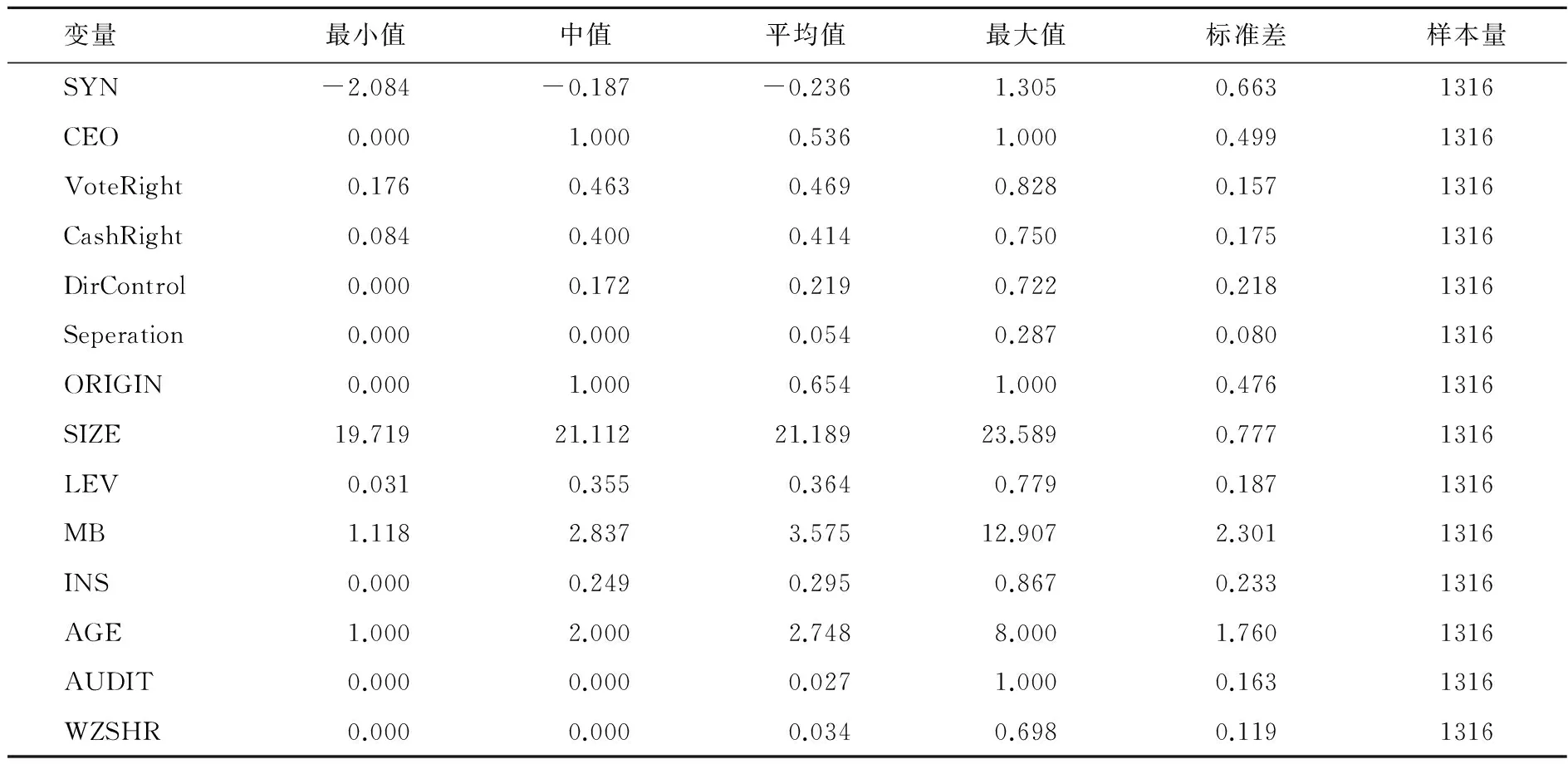

表1 数据描述性统计

由表1可以看到,SYN最大值为1.305,最小值为-2.084,表明样本企业股价同步性之间存在一定差异。SYN均值为-0.236,中位数为-0.187,这一数据与Leung等(2012)的发现相似[14]。CEO中位数为1,均值为0.536,说明过半样本的高管是由本家族成员担任。控制权VoteRight均值为0.469,中位数为0.463,现金流权CashRight均值为0.414,中位数为0.400,说明平均来说,样本公司的控制权、现金流权都超过40%;两权分离度Seperation中位数为0,说明过半样本不存在两权分离,且5.4%的均值表明样本公司两权分离并不严重。家族以自然人身份直接持股比例DirControl均值为0.219,中位数为0.172,说明平均来说样本企业的控制权有接近一半是通过家族成员直接持股获得,这种持股方式不存在两权分离,使家族财富与企业财富一一对应,有利于协调家族与外部股东之间的关系。此外,形成方式ORIGIN的均值为0.654,中位数为1,说明过半样本是由家族或个人亲自创立的;家族企业平均年龄2.748岁,相对年轻;是否由四大审计AUDIT的均值为0.027,中位数为0,说明过半样本由非四大审计;外资持股比例WZSHR均值为0.034,中位数为0,说明样本中外资持股并不多。此外,未列示的相关系数表显示股价同步性SYN与CEO的相关系数为-0.046且显著,说明总的来说,家族成员担任CEO,股价同步性更低。

(三)检验结果

1. 单变量检验结果

表2给出了CEO=0及CEO=1两组股价同步性SYN的均值检验结果。由表2可以看到,CEO=0组股价同步性SYN的均值为-0.203,CEO=1组股价同步性SYN的均值为-0.264,T值为1.6563,表明CEO=1组的股价同步性要低于CEO=0组,与前文的假设1相符。

表2 SYN的均值T检验

2. 多变量回归结果

新课程理念要求我们初中化学教师在教学的过程中,要为每一位学生提供相等的学习机会,并基于他们的差异提供多样化的评价方式,从而使学生可以在原有的知识水平上得以发展。在实际教学中,我们会发现学生因其成长环境和家庭背景的不同,其思维方式也会千差万别,而其学习动机的不同,也导致学生在学习积极性方面存在差异。而基于这种情况,我们化学教师应采取个性化的教学方式。而具体执行,教师可以从以下三个方面作为参考。

为了检验结果的稳健及控制数据的截面相关,我们采用Fama-Macbeth回归进行检验,表3给出了相应回归结果。

表3 多变量检验结果

注:***、**、* 分别表示在1% 、5% 、10% 水平下显著,括号内数值表示

对应系数的稳健t 统计量。下表同。

表3分别列示了在不同控制权变量下的检验结果。从表3可以看到,在控制不同所有权结构变量下, CEO的系数始终显著为负,表明总体来说,家族成员出任CEO能带来更低的股价同步性,支持了上文的假设1。结果说明对于中小板家族企业来说,当CEO是由本家族成员出任时,企业会披露更多的特质信息,使得企业股价同步性相对来说更低,股价的信息含量更高。这表明在我国中小板家族企业中,家族控制的“效率观”占主导,家族控股股东是基于实现企业长期价值的目标而经营,而不是出于侵占中小股东的利益而存在。在追求企业长期发展及价值实现这一目标下,家族成员担任CEO克服了外聘CEO的固有弊端,如短视、追求自我私利最大化等,且家族CEO的决策着眼于企业长期发展,因而使企业表现出更高质量的信息披露,体现出更低股价同步性,更高的股价信息含量。

四、进一步检验

(一)控制权结构的作用

表4 CEO、CD分组SYN

我们进一步检验控制权结构对上述关系的影响。表4根据控制权与现金流权是否分离将样本分成两组,以虚拟变量CD表示,其中CD=1表示不存在两权分离组,CD=0表示存在两权分离组。表4列示了根据CEO、CD分组后的各组SYN的均值。

由表4可以看到,CD=0组SYN均值为-0.207,CD=1组SYN均值为-0.261,低于CD=0组,说明不存在两权分离的企业的股价同步性更低。根据CEO/CD两个变量分成的四组中,SYN均值最小组为CEO=1且CD=1组,该组SYN均值为-0.286;SYN最大组为CEO=0且CD=0组,该组SYN均值为-0.189。可见,不存在两权分离且家族成员出任高管的企业有着更低的股价同步性。这说明了在“效率观”占主导的家族企业中,家族CEO 的存在对企业特质信息披露有正面影响。表5进一步给出了根据两权分离度分组的检验结果,出于篇幅考虑,表中只列示了主要变量的回归结果。其中回归(1)是利用交互变量的检验,回归(2)和回归(3)分别是CD=1与CD=0组的检验。

表5 进一步回归结果

(二)股价同步性的信息含量假说

现有文献中关于股价同步性内涵的研究结果分为两种:“信息效率观”与“非理性行为观”。两个假说对同步性内涵的解释有本质区别:“信息效率观”认为低股价同步性是由于股价中包含了更多公司特质信息,从而同步性低的股价有更高的信息含量,能够更有效反映企业真实价值,提高资本配置效率;而“非理性行为观”认为市场中的噪音、投资者狂热情绪等非理性行为导致了低股价同步性,此时股价同步性越低意味着股价中的非理性程度越高,对企业真实价值追踪能力越差。虽然大量文献直接或间接证明了股价同步性的信息效率观[8][9][10],但也有文献结果支持非理性行为观[29][33]。基于此,为了结果的稳健,本文需要回答:家族成员担任CEO的家族企业的股价同步性更低,是意味着更高的信息含量,还是更多的股价噪音?为此,本文参考有关文献[20][34],采用下列模型检验股价同步性的信息含量假说。

Ri,t=α+β0ΔEi,t+∑τβτΔEi,t+τ+∑τCτRi,t+τ+μi,t

(4)

由模型(4),我们可以得到未来盈余反映系数:

FERC≡∑τβτ

(5)

FINC≡R2Ri,t=α+β0ΔEi,t+∑τβτΔEi,t+τ+∑τCτRi,t+τ+μi,t-R2Ri,t=α+β0ΔEi,t+μi,t

(6)

其中,Ri,t为企业年回报率,ΔEi,t为企业期初市值标准化后的当年相对于上年的盈余变化量,ΔEi,t+τ为未来τ期的标准化后的盈余变化量,Ri,t+τ为未来τ期的年回报率,τ分别取1、2、3。我们利用FERC及FINC表示股价信息含量。其中FERC为未来盈余反映系数,即模型(4)中未来各期盈余变化量系数之和;FINC为未来盈余增量解释度,即模型(4)的调整拟合系数与当期股价对当期盈余变化量回归的调整拟合系数之差。股价信息含量越高,当期股价包含企业未来盈余信息越多,因此FERC与FINC越大。模型对未来三期盈余信息的要求会损失大量样本,因此我们同时也列示了只考虑未来一期、未来两期的FERC及FINC,表6给出了相应检验结果。由表6可以看到,当只考虑未来一期盈余信息时,CEO=1组的FERC等于5.889,FINC等于0.043,CEO=0组的FERC、FINC分别为2.898和0.022,均小于CEO=1组中相应值,说明CEO=1组当期股价包含了更多未来盈余信息,股价信息含量更高。同样,在考虑未来两期盈余信息时,CEO=1组的FERC、FINC也均大于CEO=0组。唯一例外的是,当考虑未来三期盈余信息时,CEO=1组的FINC略小于CEO=0组。综上可见,总的来说,CEO=1组的当期股价包含了更多关于企业未来盈余的信息,这就说明CEO=1组的低股价同步性是因为股价具有更高的信息含量,而非更多的噪音。这一结果从一方面说明了本文利用股价同步性衡量企业特质信息披露的合理性,另一方面也支持了股价同步性内涵的“信息效率观”。

表6 股价同步性的信息含量假设检验结果

五、结论与启示

本文基于2005~2012年中国A股中小板家族企业数据,研究了家族企业高管来源对股价同步性的影响。研究发现,家族成员出任CEO能够带来更低的股价同步性,从而有更高的股价信息含量;进一步研究发现,家族CEO对股价同步性的负向影响只在无两权分离的样本中存在。研究结果说明了当家族控制权和现金流权一致时,家族控制的“效率观”占主导,相对于外部人担任CEO,家族成员担任CEO的企业会提供更多企业特质信息,带来更高的股价信息含量,更低股价同步性。

由本家族成员出任CEO对家族企业是否利大于弊,现有研究结论并不统一。本文的研究从企业特质信息披露角度切入,发现家族CEO的存在对企业是否有正面效应取决于家族控制的“效率观”与“寻租观”孰占主导,而家族股东控制权和现金流权的一致程度又是决定“效率观”和“寻租观”的重要因素。据此,本文提出以下政策建议:资本市场应当正确看待家族控制。随着家族企业在资本市场与经济发展中占据越来越重要的地位,市场不应当简单将家族控制与中小股东利益侵占挂钩,以免不利的融资环境阻碍了家族企业的发展。尤其是对待家族控制权与现金流权高度一致且由家族成员出任CEO的企业,这一类企业多数是追求长期发展,有着更高质量的信息披露,广大投资者应当将其放在优先地位。同时,监管者对于家族企业的监管也应有侧重点。对于那些控制权、现金流权分离程度比较高且外聘经理人的家族企业,监管方尤其要注意其可能的低质量信息披露及其掩盖下的对中小股东的利益侵占。

注释:

①年度起点为2005年是因为我国从2004年5月才开始批准设立中小企业板块。选取中小板家族企业,一方面是因为中小板家族企业数量众多,具有代表性,另一方面也是因为本文的理论在中小板与主板家族企业之间没有异质性,所以,出于手工工作量的考虑,本文暂时只利用中小板样本。

②实质控制是指家族(自然人)通过直接或间接持有上市公司股份获得20%及以上投票权,或在家族(自然人) 担任上市公司董事长或总经理的前提下,以10%作为临界控股比例。若以上两个条件都没有达到,但是在10%临界控股比例上,家族(自然人)是上市公司第一大股东,同时不存在10%临界控股比例以上的第二大股东,也属于实质控制[31][32]。

③本文中的控制权、现金流权均为手工收集,我们的指标是家族层面的,即家族所有成员通过各种方式对上市公司实现的控制权、现金流权合计。我们主要参考的资料包括招股说明书、各年度年报以及其他相关公司公告(如控股股东权益变动公告等)。而现有数据库中的控制权、现金流权的计算则大多是基于年报中给出的最终控制人的份额,而不是家族的份额,因此两权分离度可能被高估。

[1] 魏明海,黄琼宇,程敏英.家族企业关联大股东的治理角色——基于关联交易的视角[J].管理世界,2013,(3):133—147.

[2] Anderson, R.C., Reeb,D.M. Founding-Family Ownership and Firm Performance: Evidence from the S&P 500[J]. Journal of Finance, 2003, 58(3):1301—1328.

[3] Villalonga, B., Amit, R. How Do Family Ownership, Control, and Management Affect Firm Value?[J]. Journal of Financial Economics, 2006, 80(2):385—417.

[4] 王明琳,陈凌,叶长兵.中国民营上市公司的家族治理与企业价值[J].南开管理评论,2010,(2):61—67.

[5] 陈德球,钟昀珈.制度效率、家族化途径与家族投资偏好[J].财经研究,2011,(12):107—117.

[6] 许静静,吕长江.家族企业高管性质与盈余质量——来自中国上市公司的证据[J]. 管理世界,2011,(1):112—120.

[7] 翁宵暐,王克明,吕长江.家族成员参与管理对IPO抑价率的影响[J].管理世界,2014,(1):156—166.

[8] Morck, R., Yeung, B., Yu,W. The Information Content of Stock Markets: Why Do Emerging Markets Have Synchronous Stock Price Movements?[J]. Journal of Financial Economics, 2000, 58(1):215—260.

[9] Jin, L., Myers, S. C. R2around the World: New Theory and New Tests[J]. Journal of Financial Economics, 2006, 79(2):257—292.

[10] 李增泉.所有权结构与股票价格的同步性——来自中国股票市场的证据[J].中国会计与财务研究,2005,(3):57—100.

[11] Wurgler, J. Financial Markets and the Allocation of Capital[J]. Journal of Financial Economics, 2000, 58(1):187—214.

[12] Durnev, A., Morck, R., Yeung, B. Value-Enhancing Capital Budgeting and Firm-Specific Stock Return Variation[J]. The Journal of Finance, 2004, 59(1):65—105.

[13] Chen, Q., Goldstein,I., Jiang,W. Price Informativeness and Investment Sensitivity to Stock Price[J] .Review of Financial Studies, 2007, 20(3):619—650.

[14] Leung, S.,Srinidhi, B., Lobo, G. Family Control and Idiosyncratic Volatility: Evidence from Listed Firms in Hong Kong[J]. Journal of Contemporary Accounting and Economics, 2012, 8(1):39—52.

[15] Villalonga, B., Amit, R. Family Control of Firms and Industries[J]. Financial Management, 2010, 39(3):863—904.

[16] Ali,A.,Chen,T.Y.,Radhakrishnan,S. Corporate Disclosures by Family Firms[J]. Journal of Accounting and Economics, 2007, 44(1):238—286.

[17] Villalonga, B.,Amit, R. How Are U.S. Family Firms Controlled?[J].Review of Financial Studies, 2009, 22(8):3047—3091.

[18] 连燕玲,贺小刚,张远飞.家族权威配置机理与功效——来自我国家族上市公司的经验证据[J].管理世界,2011,(11):105—117.

[19] Roll, R. R2[J]. The Journal of Finance, 1988, 43(3): 541—566.

[20] Durnev, A., Morck, R., Yeung, B., Zarowin, P. Does Greater Firm-Specific Return Variation Mean More or Less Informed Stock Pricing?[J]. Journal of Accounting Research, 2003, 41(5):797—836.

[21] Gul, F. A., Kim, J.B., Qiu, A.A. Ownership Concentration, Foreign Shareholding, Audit Quality, and Stock Price Synchronicity: Evidence from China[J]. Journal of Financial Economics, 2010, 95(3):425—442.

[22] 游家兴,张俊生,江伟.制度建设、公司特质信息与股价波动的同步性——基于R2研究的视角[J].经济学(季刊),2006,(1):189—206.

[23] 朱红军,何贤杰,陶林.中国的证券分析师能够提高资本市场的效率吗——基于股价同步性和股价信息含量的经验证据[J].金融研究,2007,(2):110—121.

[24] 侯宇,叶冬艳.机构投资者、知情人交易和市场效率——来自中国资本市场的实证证据[J].金融研究,2008,(4):131—145.

[25] Parthasarathy,K. Corporate Governance, Conservatism and the Agency Problem[D]. Houston:University of Houston,2010.

[26] Subrahmanyam, A., Titman, S. The Going-Public Decision and the Development of Financial Markets[J]. Journal of Finance, 1999, 54(3):1045—1082.

[27] 张维迎.企业的企业家——契约理论[M].上海:上海人民出版社,1995.

[28] 王明琳,周生春.控制性家族类型、双重三层委托代理问题与企业价值[J].管理世界,2006,(8):83—93.

[29] Lin, C., Ma, Y., Malatesta, P., Xuan, Y. Corporate Ownership Structure and Bank Loan Syndicate Structure[J]. Journal of Financial Economics, 2012, 104(1):1—22.

[30] 许年行,洪涛,吴世农,徐信忠.信息传递模式、投资者心理偏差与股价“同涨同跌”现象[J].经济研究,2011,(4):135—146.

[31] 马忠,吴翔宇.金字塔结构对自愿性信息披露程度的影响:来自家族控股上市公司的经验证据[J].会计研究,2007,(1):44—50.

[32] Claessens, S., Djankov, S., Lang, L. H. P. The Separation of Ownership and Control in East Asian Corporations[J]. Journal of Financial Economics, 2000, 58(1): 81—112.

[33] Lee, D. W., Liu, M. H. Does More Information in Stock Price Lead to Greater or Smaller Idiosyncratic Return Volatility?[J]. Journal of Banking & Finance, 2011, 35(6): 1563—1580.

[34] Collins, D. W., Kothari, S. P., Shanken, J., Sloan, R. Lack of Timeliness and Noise as Explanations for the Low Contemporaneous Return-Earnings Association[J]. Journal of Accounting and Economics, 1994, 18(3):289—324.

(责任编辑:胡浩志)

2016-04-05

国家自然科学基金青年项目“股权质押、大股东行为及其经济后果”(71602057)

许静静(1983— ),女,安徽芜湖人,华东师范大学经济与管理学部讲师,博士。

F275

A

1003-5230(2016)05-0101-09

猜你喜欢

今日农业(2021年19期)2022-01-12

廊坊师范学院学报(自然科学版)(2021年2期)2021-09-10

会计论坛(2020年2期)2020-08-14

大连民族大学学报(2020年2期)2020-06-16

财讯(2019年7期)2019-06-11

中国临床医学影像杂志(2019年1期)2019-04-25

汽车观察(2018年10期)2018-11-06

浙江临床医学(2018年7期)2018-09-20

消费导刊(2018年10期)2018-08-20

资源再生(2017年4期)2017-06-15