中国县域农贷能促进农民公平增收吗?

2016-10-11 06:43王小华

中南财经政法大学学报 2016年5期

王小华

(西南大学 经济管理学院/统计学博士后流动站,重庆 400715)

中国县域农贷能促进农民公平增收吗?

王小华

(西南大学 经济管理学院/统计学博士后流动站,重庆 400715)

如果农贷资源仅由市场进行配置,虽然存在明显的信用约束,但此时的农户信贷配置可促进农民收入更有效率地增长,同时也会引起农民收入不平等加剧。因此,政府希望在不损害农户信贷效率的同时又能促进农民公平增收,这就需要在尊重农贷市场规律的前提下对农户信贷进行调控。基于中国2037个县的截面数据,本文对县域农贷的增收效果进行了区域分层差异检验,研究发现:县域农户信贷对农民的增收效应不仅在农民内部而且在地区之间均有明显的差异,其中,西部地区的农户信贷对中低收入农民的增收效果显著,中部地区的农户信贷只对最高收入农民的增收效果显著,东部地区农户信贷对各收入层次农民的增收效果均不显著。因此,要促进农民公平增收,有必要采取差异化的农户信贷调节政策。

县域农户信贷;信用约束;信贷调节;农民收入

一、引言

改革开放以来,我国以农业为主体的县域经济虽然得到了较快发展,但是与城市经济发展速度相比,仍然表现出严重的滞后性、粗放性和规模不经济性。在县域经济中,农民收入增长缓慢、城乡收入差距不断扩大已经成为制约城乡协调发展的重要障碍。统计资料显示,我国城乡收入相对差距从1978年的2.1∶1扩大到2012年的3.1∶1,绝对差距从1978年的209.8元扩大到2012年的16648元,扩大了79倍,而且这种趋势还未得到根本性扭转。究其原因,一方面我国工业化和城镇化战略的实施,诱致县域大量生产要素非农化;另一方面,城乡市场一体化发展,也加剧了生产要素内生性地从低效的农村农业部门向高效的城市工业部门聚集,导致农村面临的“信用约束”日益加剧。据估算,从20世纪90 年代中后期以来,平均每年有2000多万的农村青壮年劳动力流向城市和工业,通过各类金融机构从农村流向城市的资金年均达到1万亿元左右,每个县流出资金年均在3 亿元以上。而党的“十八大”明确提出,要加快推进农民收入倍增计划,尽快缩小城乡收入差距。这就需要加快农业现代化发展,繁荣县域经济。而在县域实施有效的农户信贷政策,合理引导信贷资源在农户间的配置,则是促进县域经济发展和实现农民收入倍增的重要途径。可是,我国县域资源禀赋、要素集聚、农业经营方式、经济发展存在明显的差异,这就可能导致各地农民收入增长的决定因素不同,进而决定县域农户信贷政策也需要体现出地区差异性。同时,对于不同收入层次的农户,其生产率大不相同,因而面临的信用约束和信贷效率也可能有较大的异质性,这就需要实施差别化农户信贷政策。于是,这就引起我们思考:我国县域农户信贷对农民增收是否有效?是否存在明显的地区与分层差异?如果无效,原因是什么?今后政府对农户信贷应当如何调节,才有助于各地区各收入层次的农户均实现增收?为此,本文的研究目的就在于,通过检验我国县域农户信贷对农民收入增长是否有效,来寻找农户信贷增收效应的异质性,以便为今后县域农户信贷政策的科学调整提供理论与实践依据。

回顾学术界的研究动态,发现国外对农民收入增长因素多有研究。例如, Todaro、Matin等、Jansson等的研究表明,农户信贷、财政支农等资金投入都是影响农民收入增长的重要因素[1][2][3]。从其影响机理来看,一些学者的研究发现,农户信贷主要通过传统资本路径提升农民的农业投资和经营能力,最终促进农业产出和农民收入增长[4](P2)[5][6][7]。20世纪90年代中期以来,随着我国“三农”问题日益加剧,围绕农业信贷的相关研究也逐渐丰富起来,其间,不少学者更是直接关注了农户信贷的约束问题。如林毅夫指出,国家农贷对农户生产性固定资产存在影响,而且民间借贷不能替代国家农贷,但是,样本国家农贷发放量偏低,存在普遍性信贷约束[8](P135)。赵志华、钱水土等揭示了县域经济与信贷政策间的不适应现象和资金供求矛盾,认为应该重构和优化县域金融体系[9][10][11]。褚保金、莫媛研究了县域农村资本在农村区域分割背景下流动不畅的现实,认为在农村信贷资金外流的情形下,需要发挥政策性金融的支农作用[12]。王文成、周津宇基于东北地区农户调查数据和分位数回归模型,证实了借贷资金对高收入农户和低收入农户的收入效应均不显著,而对中等收入农户的收入效应明显[13]。王小华等的研究表明:农户信贷对非贫困县农民收入增长起到了显著的推动作用,相反,贫困县的农户信贷却不是推动农民收入增长的显著资源要素[14]。

虽然上述文献对农户信贷与农民收入增长的关系进行了广泛的研究,但从农民收入分层和地区差异层面对我国农户信贷的增收效果进行综合比较研究的文献却相对少见。所以,本文与现有研究相比,主要差异和贡献在于以下两个方面:一是从理论层面讨论了农户信贷资源在不同收入层次农户间配置时如何协调好市场与政府的关系,也即在市场信用约束下,政府如何有效地实施信贷调节,才能促使各层次农户增收处于帕累托效率状态,进而有助于实现“生存小农”向“理性小农”的转化,确保农户公平增收;二是选取2010年全国30个省市区(上海市除外)2037个县(市)为样本,运用分位数回归方法,就农户信贷的增收效果进行分层比较,并从地区层面分析了县域农户信贷对各收入层次农户增收效应的异质性,旨在深入揭示这种异质性的主要原因。

二、农户信贷促进农民增收的内在机理:市场与政府的作用

为了分析农户信贷促进农民增收的内在机理,我们引入市场信用约束来分析农户信贷与农民收入之间的关系。首先,假定不同农民之间生产率存在较大差异,如经济体中存在N个农民,假设第i(1≤i≤N)个农民的生产率为πi,则有π1<…<πi<…<πN。不同农民之间客观存在资本获取能力和积累水平差异,其生产能力(生产率)与资本获取、积累能力又会互相影响,这导致不同农民的生产率之间必然存在差异。

生产能力更强的农民可获取更多资本,遵循收益最大化原则进行理性投资和合理配置资源,从而劳动生产率和收入水平可不断提高,这就是所谓的“理性小农”;而生产能力差的农民,资本获取与积累能力较弱,其资源配置行为可能有明显的偏离经济理性的倾向,因而生产率和收入增长也较迟缓,这就是所谓的“生存小农”。同时,信贷市场存在抵押资产的“门槛”,生产率较低的农民,其资产通常会低于这一门槛值,于是,他们面临着较强的信用约束,无法取得必需的借款以达到生产中最低的投资“门槛”,从而被迫成为资金的出借者。相反,生产能力更强的农民,其可抵押资产相对较多,还款能力也较强,因而面临的信用约束较小,最终从贷款人手中获得贷款也相对容易且较多。如果生产能力强的农民从生产能力弱的农民处(或信贷机构)借入资本的话,就能跨过投资门槛,从而增加产出和收入,促进农村经济增长。

值得注意的是,在信用约束非常强这一极端情况下,所有的资本都由生产最有效率的那个农民所拥有,则农村经济增速将会比每个农民拥有均等的资本量时的情形要快。因为此时信贷资本向生产率最高的“理性”农户集中了,可通过生产能力和规模效应获得更多的农业产出。同时,市场机制主导下以逐利和避险为目标的农户信贷资本,总是会从生产率低的“生存”农户向生产率高的“理性”农户集中。所以,如果仅仅依靠市场调节,就会在一定程度上导致农户信贷的过度集中,这样必然会加剧收入不平等,最终威胁社会稳定。于是,政府为了维护社会的公平与稳定,可能需要适当地采取农户信贷调节政策,促使信贷资本在农户内部实现相对的均衡配置。于是就会人为地增加低收入农户(即生存农户)信贷供给,改善低收入农户的信用激励,但是在农贷资金一定的情况下,必然会增加对高收入农户(即理性农户)的信用约束,这样的做法,势必会引致一部分农户信贷资本处于低效率生产状态,甚至是帕累托完全无效率。因为此时,如果是不当的农户信贷调节,很可能会导致高收入农户收入因为信贷资源减少而使得收入增速减缓,而低收入农户因为信贷资源的使用不当反而形成信贷资源低效运行和收入增长迟缓的双重不利局面。其最终结果可能一边是政府“费力不讨好”,另一边是农村经济增长乏力和“生存小农”向“理性小农”的转化失败。

然而,上述分析却并不绝对地意味着政府任何形式的农户信贷调节政策,都会导致其改善农民内部收入不平等状况的收效甚微。事实上,为促进农村经济发展和农民收入增长,农村金融机构不仅有所作为,而且大有作为。所以就会存在以下两种情形,可使政府在高收入农户与低收入农户之间的信贷调节实现帕累托最优效率:一种是高收入农户的市场信用激励过剩,导致信贷资本在其项目投资中出现边际收益严重递减的情况。此时,若将一部分剩余信贷资本从高收入农户调节到面临严重信用约束的低收入农户手中,就会在不损害高收入农户经济效率的情况下增加低收入农户获取收入的机会,从而增进社会福利。另一种是将高收入但并不十分“聪明”(即可能因为某次偶然的机会进行了失败的投资而遭受经济损失,此时的生产效率较低)的农民的部分信贷资本调节至低收入却相对较“聪明”(即可能因为某次偶然的好机会可以进行一次成功的投资而获取高额的收益,此时便拥有较高的生产效率)的农民手中,也将会促进低收入农民的收入增长,降低农民内部收入不平等程度。可见,政府在尊重市场经济规律条件下,对不同收入水平农户进行适当的信贷调节,仍然是避免农户信贷市场化配置过于失衡带来的农民内部收入差距扩大的有效手段。

三、实证设计

(一)变量选取

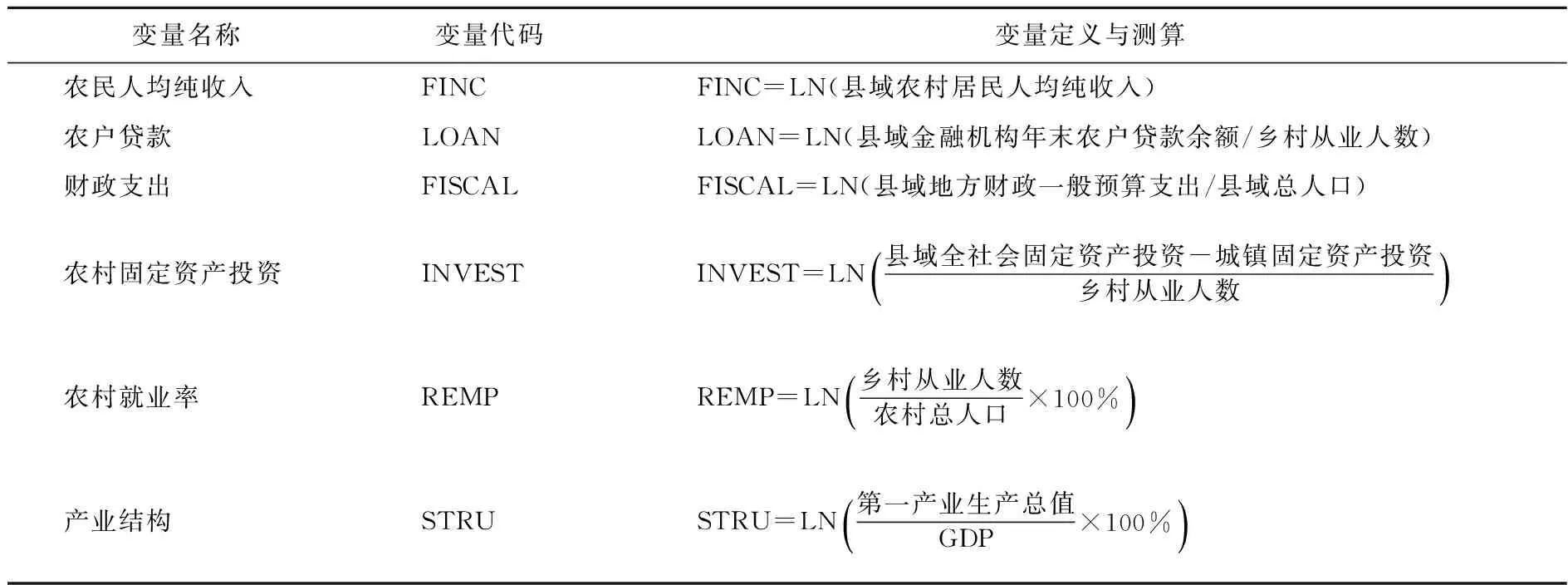

本文涉及的实证变量均为县域变量。其中,被解释变量为农民人均纯收入;核心解释变量为农户贷款,农户贷款额的高低反映了农户面临的信贷约束状况。控制变量有县域财政支出、农村固定资产投资、农村就业率、产业结构。理论上,这些因素均与农民人均纯收入高度相关,除了产业结构对农民收入的影响方向不确定外,其他变量对农民收入的预期影响均为正向,但在我国实践中还需要进一步地检验。本文对这些变量都进行了均化处理,用人均数而非总水平值表示,是为了更好地排除人口总量及其结构的影响;同时为了消除模型可能存在的异方差、多重共线性等问题,对各变量数据均作对数处理。其中各变量定义、代码及测算方法如表1所示。

(二)数据来源与描述性统计

本文县域农户贷款余额来自中国银监会网站(http://www.cbrc.gov.cn/ index.html)的农村金融

表1 各变量定义及测算方法

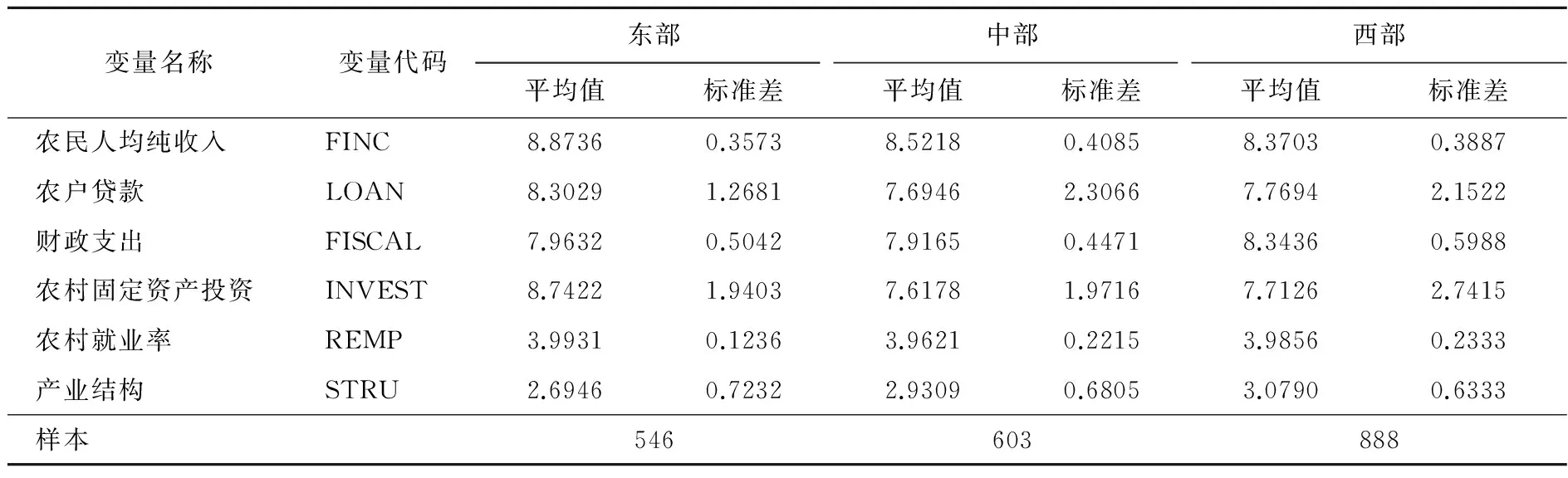

服务栏目提供的数据。其他变量的数据均来自《2011年中国区域经济统计年鉴》《2011年中国县(市)社会经济统计年鉴》的县级单位统计指标。为了保证实证分析所使用的原始数据的完备性和可比性,我们对所有数据进行了清理,对奇异数据进行剔除,对部分缺失数据主要运用中国银监会官方网站公布的《2011年中国农村金融服务分布图集》和各省《2011年统计年鉴》数据进行插补,最终共收集了2010年中国30个省市区(上海除外)2037个县(市)的基本经济金融数据。各主要变量的描述性统计结果如表2所示。不难看出,东中西部地区的农民人均纯收入存在一定差距,表现为东、中、西部地区递减的趋势。从农户信贷水平的平均值来看,东部最高,西部其次,中部最低;从农户信贷水平的标准差来看,东部最低,西部次之,中部最高。

表2 主要变量的描述性统计

另外,表3给出了2009年各地区信贷资金分配市场化指数,于是,各地区农贷资金分配情况的差异便可据此窥见一斑。根据表3的数据可以看出,东部地区信贷资金分配市场化指数最高,西部地区次之,中部地区最低,分别为13.22、12.66和12.53。其中,东部地区除了最低的北京和天津分别只有10.98和11.47以外,其他9个地区均超过了13,最高的浙江高达14.61(也是全国最高水平);中部地区最低的吉林和黑龙江分别只有11.50和11.51(也是全国最低的两个地区),其余6个地区均高于12,

表3 2009年中国各地区信贷资金分配市场化指数

注:西部地区的西藏为13.67;数据来源于樊纲、王小鲁和朱恒鹏的测算[15](P282)。

最高的湖南为13.26;西部地区最低的新疆和重庆分别只有11.93和11.88,但是其余10个地区均高于12,最高的西藏为13.67。由此不难推测,不同地区的农贷资金分配市场化程度必然存在较大差异。

综上所述,不管是农民收入还是农户贷款以及其他各变量,不同地区之间都存在明显的差异。仅就农民收入和农户信贷来看,两者在地区之间的差异不同,中部地区农民收入高于西部地区,但是西部地区的农户贷款要明显高于中部地区。结合前文的理论分析提出如下问题:东部和西部地区农户信贷是否更利于低收入农户?相反,中部地区农户信贷投入较少,是否更容易被高收入农户获取从而更利于高收入农户增收?致使中部地区农户信贷比东部和西部地区更有效率?因此,我们将样本拆分为东中西三个地区,分别检验县域农户信贷及其他因素对不同地区各收入层次的农户增收效应的异质性,并进一步揭示这种异质性存在的主要原因。

四、实证结果与分析

本文使用STATA12.0软件进行分位数回归(QR),旨在考察农户信贷对不同分布层次的县域农民收入的具体影响。同时,我们在每个分位进行回归时均做400次自助法(bootstrap)重复抽样,以增强估计和推断的效能。为了反映不同地区、不同分位数条件下农民收入影响因素的差异情况,我们将对东部(546个样本)、中部(603个样本)和西部(888个样本)三个地区分别给出农民收入决定模型的分位数回归结果,在此选择5个具有代表性的分位数,分别是QR_10、QR_25、 QR_50 、QR_75、QR_90。

(一)东部地区

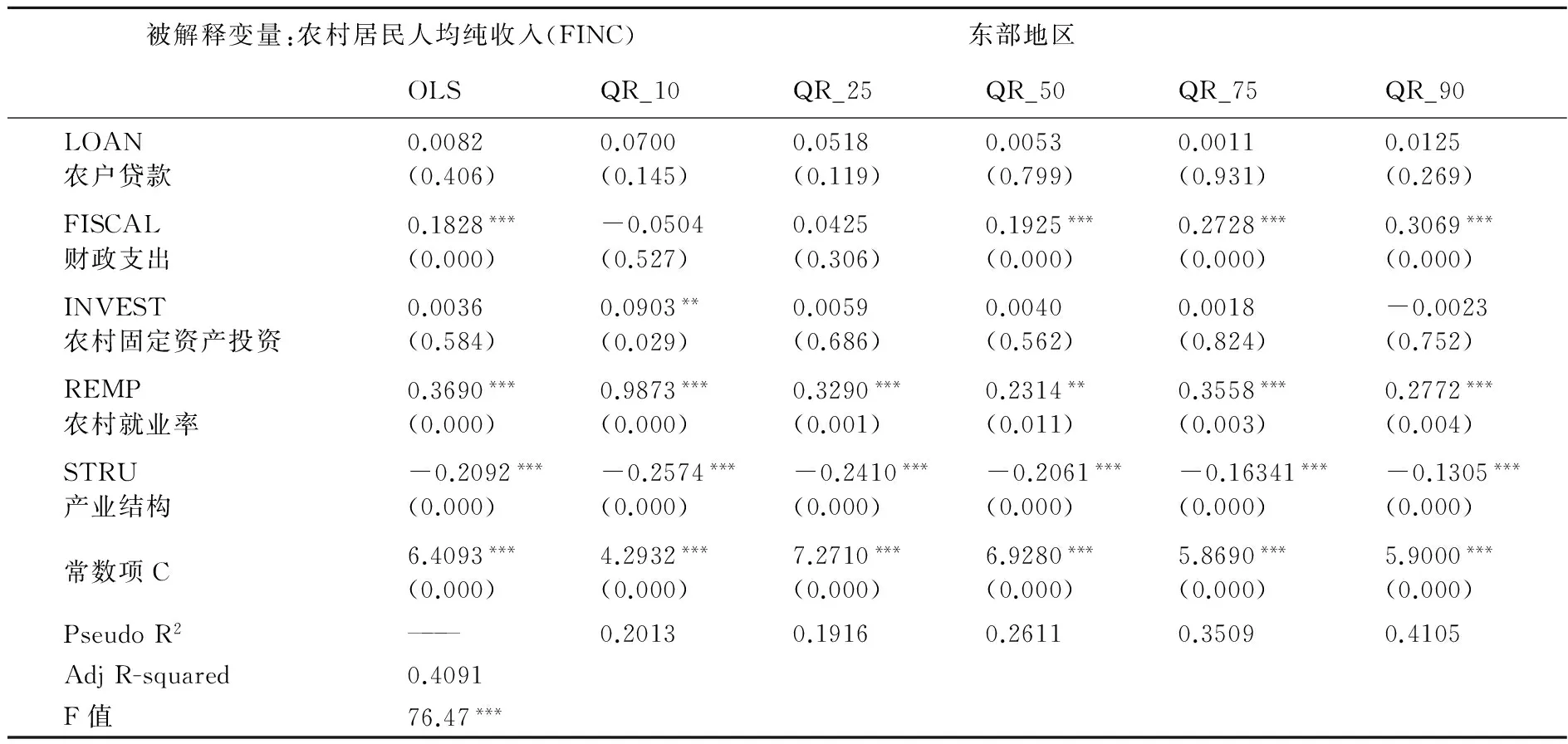

由表4的分位数回归结果可知,随着条件分布由收入低端向高端变动,东部地区农户信贷(LOAN)的弹性系数表现出先快速降低后微弱增大的趋势,但是各弹性系数均不显著。这一结果表明,东部地区农户信贷对各收入层次的农民而言,并未成为其增收的显著资源要素。

表4 东部地区农民收入影响因素的分位数回归结果

注:括号里的数据为回归系数标准误差P值,*、**、***分别表示10%、5%和1%的显著性水平,下表同。

从控制变量来看。县域财政支出(FISCAL)的弹性系数在QR_10分位点处为负但不显著,在QR_25分位点处为正但不显著,在其余三个分位点的弹性系数均显著为正,并且,随着条件分布由收入低端向高端变动,其弹性系数呈快速增大的变动趋势。这表明,在东部地区,县域财政支出整体上是农民增收的积极因素,但主要集中于中等收入、中高收入和最高收入组农民。这一结论与理论预期相符,东部地区与中西部地区相比经济更发达,政府财政预算收入相对更高,因此政府有能力提高其财政支出,增加财政补贴,于是东部地区有更多的农民能够俘获财政资源,促使其收入快速增长。农村固定资产投资(INVEST)在QR_10分位点处显著为正,在QR_90分位点处为负但不显著,在其余三个分位点处均为正且不显著。这一结果表明,东部地区县域农村资本投入对农民增收的拉动作用主要体现在最低收入农民阶层。农村就业率(REMP)在各分位点的弹性系数均显著为正,随着条件分布由收入低端向高端变动,其系数快速下降后又逐渐趋于平缓的趋势,表明提高农村就业率有助于拉动各层次农民的收入增长;产业结构(STRU)在各分位点的弹性系数均显著为负,但是,其系数随着条件分布由收入低端向高端变动呈逐渐增大的趋势。这表明第一产业产值占比越小,越有利于各层次农民收入增长,表明东部地区县域各层次农民的收入增长已主要依赖于二、三产业的发展。

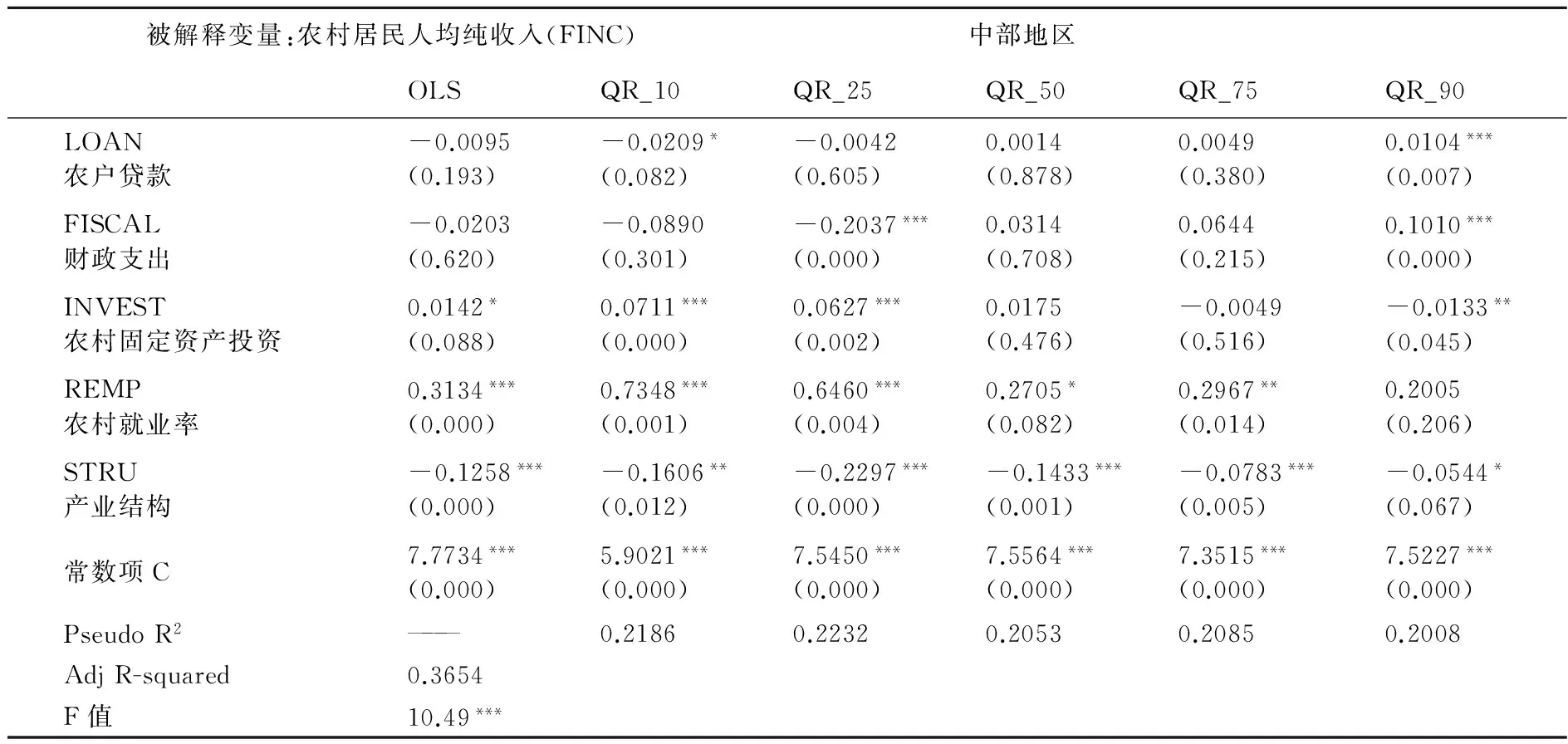

(二)中部地区

由表5的分位数回归结果可知,中部地区农户信贷(LOAN)的弹性系数在QR_10分位点处显著为负,在QR_25、QR_50和QR_75分位点处不显著,在QR_90分位点处显著为正。这说明中部地区农户信贷仅仅对最高收入层次农民的收入增长有显著的正向促进作用。这一结果不仅符合理论预期,即收入越低的农户,面临的信用约束越重,越难以达到投资和收入增长的门槛;而且符合我国中部地区的实际,中部地区是我国的粮食主产区(特别是黑龙江、河南和湖北地区),农业规模化经营比较普遍,规模经营又主要分布在高收入农户家庭,相比小规模经营的“生存型”农户,他们得到国家支农政策的支持力度更大,面临的信用激励更高,因而能通过规模化投资,提高农业生产率,促进收入增长。而中低收入农户,由于面临较高的信用约束,使得现有的信贷无法达到投资的规模经济点,而导致农户信贷的收入增长效应不明显。可见,在中部地区,如果政府对农户信贷进行不适当的调节,也即将高收入农户信贷资金往中低收入农户手中进行再配置,会适得其反,既降低了信贷资金使用效率,又损害社会福利,因而需要对中低收入农户采取额外的资金扶持,而非单一地增加其信贷供给。

表5 中部地区农民收入影响因素的分位数回归结果

从控制变量来看,县域财政支出(FISCAL)的弹性系数在QR_25分位点处显著为负,在QR_90分位点处显著为正,其余分位点均不显著。这表明,财政政策在中部地区对高收入农户的增收效应显著,这可能与各收入等级的农户得到的财政资金不同有关。高收入农户因为农业经营规模大和社会资本相对雄厚,因此更容易俘获有限的财政补贴,通过投资与收入的门槛效应,最终表现出财政支出对中低收入农户没有显著促进作用。农村固定资产投资(INVEST)的弹性系数在QR_10和QR_25分位点处显著为正,在QR_50和QR_75分位点处不显著,在QR_90分位点处显著为负。这表明,农村资本投入对中部地区中低收入农户的收入增长有显著的拉动效应,也证明中部地区中低收入农户对农业基础设施的依赖性较大,相反,高收入农户反而因为农业基础条件的改善增加了竞争对象,而降低了自身的市场竞争力,从而影响其收入增长。农村就业率(REMP)在前四个分位点处的弹性系数均显著为正,且随着条件分布由收入低端向高端变动,弹性系数基本上表现出逐渐降低的趋势。这表明,提高乡村就业率始终是中部地区农民收入增长的源泉。产业结构(STRU)在各分位点的弹性系数均显著为负,随着条件分布由收入低端向高端变动,弹性系数整体上表现出逐渐增大的趋势。这说明中部地区的农民收入增长也越来越依靠非农产业的发展,农业的增收效应整体上仍然堪忧。

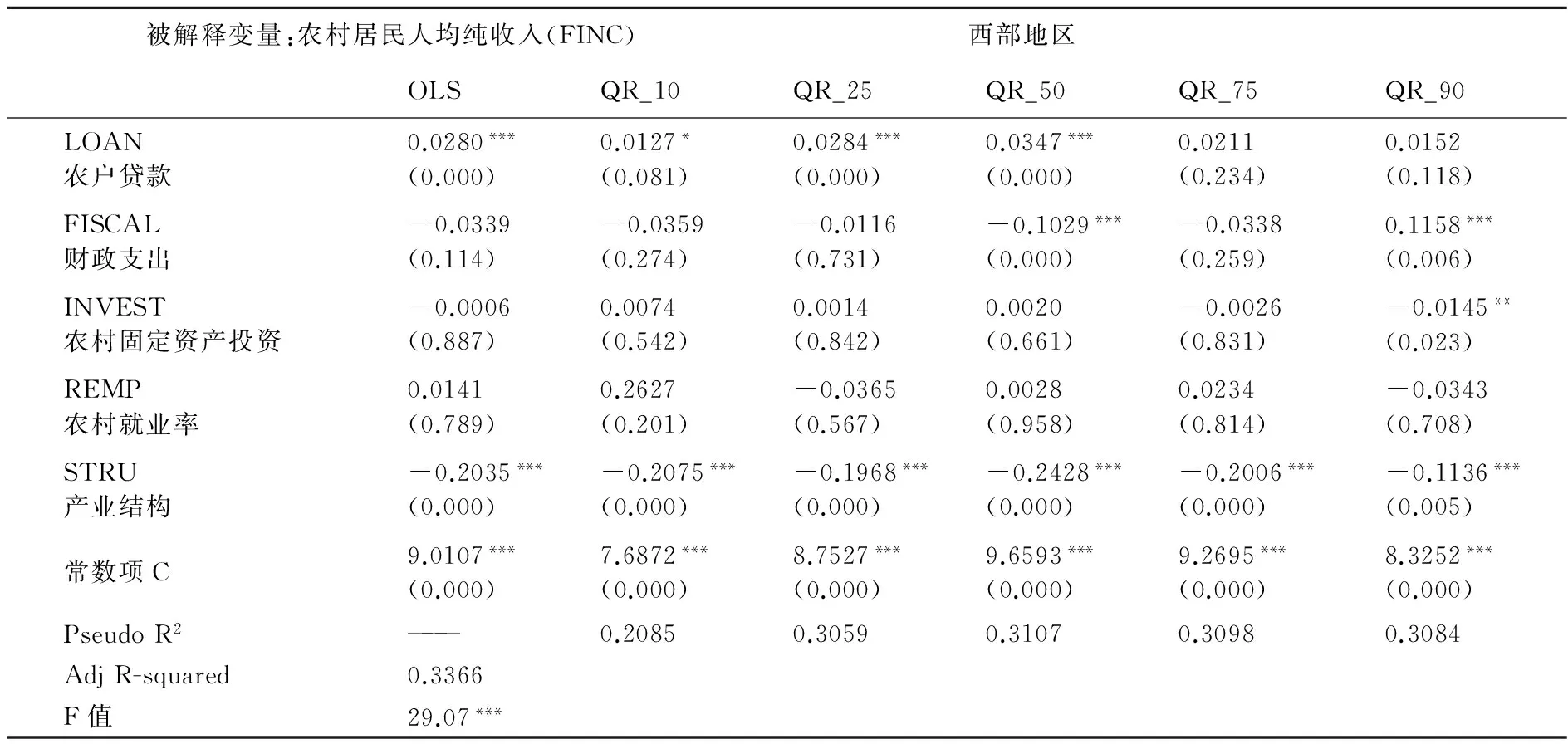

(三)西部地区

由表6的分位数回归结果可知,西部地区农户贷款(LOAN)在各分位点处的弹性系数均为正,且仅在QR_75和QR_90两个分位点处不显著。这表明,信贷支农政策对西部地区中等、中低、最低收入农民的增收效应十分显著,且随着农民收入水平的提高,农户信贷的增收效应逐渐增强。这与西部地区的实际情况高度吻合。西部地区由于地形以丘陵和高山地区为主,平原地区较少,绝大多数耕地不适宜机械化耕作,农户小规模经营方式仍占主体地位。在国家惠农政策支持下,中低收入农户融资的竞争环境相对宽松,面临的信用约束也比中东部地区农户少(因为中东部地区有大量规模经营的高收入农户参与融资竞争),因而西部地区的中低收入农户信贷的收入促进效应比较显著。西部地区高收入农户尽管有较少的信用约束,但其实际信贷的增收效应不明显。这可能是因为西部地区低收入农户的资本积累和正规、非正规外源融资能力均相对较差,适当的信贷刺激能帮助这类农户达到投资门槛,因此农户信贷提高能有效促进中低收入农民收入增长;高收入农户资本积累水平相对较高,其非正规的外源融资能力相对于低收入农民而言更强,因此,直接导致这类农户对正规金融借贷的依赖性降低,使得农户信贷对高收入农民的增收效应不显著。可见,适当促进农户信贷从高收入农民向低收入农民转移配置,有助于促进西部地区农民整体增收。

表6 西部地区农民收入影响因素的分位数回归结果

从控制变量来看。县域财政支出(FISCAL)的弹性系数在QR_10和QR_25分位点处不显著,在QR_50分位点处显著为负,在QR_75分位点处不显著,在QR_90分位点处显著为正。这表明,财政支出在西部地区只对高收入农民有较高的增收效应,对中低收入农民的增收反而有负向作用。这可能是因为中低收入农户得到的财政资金,相对于经营规模大、生产率高的高收入农户要少,少量财政资金投入使得中低收入农户投资仍低于最低农业投资门槛要求,导致收入增长不明显,甚至低于农业风险损失而转为负向效应。固定资产投资(INVEST)的弹性系数在前四个分位点处都不显著,在QR_90分位点处显著为负,表明西部地区农村固定资产投资并未成为农民收入增长的显著资源要素。这主要是由于西部地区农村固定资产投资本来相对低下,再加上各地区分布严重不均衡,对农民增收的作用自然无法体现。农村就业率(REMP)的弹性系数在各分位点处均不显著,这一结果明显与东中部地区不同。这可能是因为我国西部地区劳动力大量外流至东中部地区,导致西部地区农业劳动力在本地乡村就业率较低。产业结构(STRU)在各分位点的弹性系数均显著为负,其系数随着条件分布由收入低端向高端变动表现出先平缓之后快速增大的趋势。这表明,农业在促进西部地区农民增收中日益处于不利的地位。挖掘农业对农民增收的潜力,对西部地区来说显然任重而道远。

上述结果充分证实,县域农户信贷对各地区不同收入层次农户的增收效应具有明显的差异性。这种差异性不仅是因为地区农业资源禀赋差异的影响,还有地区农业在国家粮食安全中的地位不同而导致的财政支农水平和农业经营方式差异的影响,也有农村劳动力转移因素的影响,更有市场信用约束不同而导致信贷规模差异的影响。如果要有效推动低收入农民从“生存小农”向“理性小农”转换,最终实现不同地区不同收入层次农民公平增收,金融机构和政府不仅应有所作为,而且大有作为。因为收入越低的农民,其自身资本积累能力低下和可抵押资产严重不足,正规金融机构在难以同时兼顾财务效率与社会效率时的信贷资源投放必然会偏向“锦上添花”而拒绝“雪中送炭”,如此使得低收入农民受到的信用约束程度较大,所以低收入农户在“外部输血性救援”相对缺失的情况下越难以摆脱收入增长较低的困境。但是从实证结果来看,不同地区加大农户信贷调节未必都是完全无效的,如西部地区可以进一步加大对农贷市场的调节力度,引导农贷资金向中低收入农民配置,提高农贷使用效率;东部和中部地区需要进一步有针对性地根据产业结构差异和资源禀赋差异提高市场配置农贷资金的效率。

五、结论与启示

从理论层面来看,不同收入水平的农民由于生产率存在明显的差异,致使其面临的市场信用约束不同。农民信用约束的异质性使得信贷资本更倾向于向“理性”的高收入户配置,低收入农户会陷入“低生产率、高信用约束、收入低增长”的恶性循环,高收入农户则会进入“高生产率、低信用约束和收入高增长”的良性循环。如果不加区别地采取信贷调节措施,简单地增加高收入农民的信用约束,加大对中低收入农民的信贷支持,总量既定的信贷资本所能激发的产出和收入将会减少,从而有损社会总福利。但是,如果将一部分高收入农民的多余信贷资本往“聪明”且能干的低收入农户手中调剂,不仅不会减少产出,反而还能从总体上增加农民收入,实现帕累托效率改进。但是,本文的实证研究发现,农户信贷对农民的增收效应不仅在农民内部存在较大差异,而且在地区之间也存在明显的差异。其中,西部地区的农户信贷对中低收入农民的增收效果比高收入农民明显,中部地区的农户信贷只对最高收入农民增收效果显著,东部地区农户信贷对各收入层次农民的增收效果均不显著。这种差异主要源于农民信用约束程度差异、农民收入对农业依赖性的差异、农民自身生产率的差异。这恰好印证了我国农户信贷政策需要因地制宜的事实,而不能全国“一刀切”。

基于上述结论,本文提出如下政策建议:(1)实行农户差异化信贷政策。由于不同收入水平的农户生产率和所需资本规模不同,客观需要引导金融机构对生产率异化的农户实行不同程度的授信,增强金融机构对农民信用等级的识别能力,防止信贷歧视。(2)谨慎使用农户间商业信贷调节政策。应加强对信贷资本配置过多(导致资本边际效率递减)的高收入农户向低收入农户的转移调节,引导银行适当减少对生产率低的高收入农户的授信,提高对“聪明”能干的低收入农户的授信水平。(3)实行地区差异化的农户信贷政策。对于东部地区,农民收入水平整体较高,对农业依赖性小,应通过财政补贴、税收减免、再贷款等政策优惠,将信贷资金向对农业收入依赖高的中低收入农户倾斜配置。对于中部地区,由于高收入农户信贷资本处于高效利用状态,所以对中低收入农户的商业信贷不应通过农户内部的消长调剂,而只能采取额外政策性贷款给予支持;对于西部地区,农户信贷可从高收入农户适度向中低收入农户调节。(4)健全“商业型、政策型、合作型、互助型”互补的农村信贷组织体系,建立充分竞争的农业信贷市场,改善中低收入农民面临的市场信用约束,对于商业信贷约束较强的中低收入农民,其有效信贷需求可通过政策性、合作性、互助性贷款予以满足。(5)加大县域财政支农支出力度,加快改善农业生产和农产品流通的基础设施,培育新型农业经营主体,向农业挖掘增收潜力,促进低收入农户快速增收,实现向“理性小农”的过渡,以缓解其面临的信用约束。(6)积极发展农村二、三产业,推进农村城镇化进程,提高中低收入农户非农收入比重,这对低收入农民从“生存小农”向“理性小农”转换,最终缓解其市场信用约束具有重要的意义。

[1] Todaro, M.P. Labor Migration and Urban Unemployment: Reply[J]. American Economic Review, 1970, 60(1):187—188.

[2] Matin, I., Hulme, D., Rutherford, S. Finance for the Poor: From Microcredit to Microfinancial Services[J]. Journal of International Development, 2002, 14(2):273—294.

[3] Jansson, K. H., Huisman, C. J., Lagerkvist, C. J., Rabinowicz, E. Agricultural Credit Market Institutions: A Comparison of Selected European Countries[Z]. Working Paper, 2013.

[4] Gonzalea-Vega, C. Credit-rationing Behavior of Agricultural Lenders: The Iron Law of Interest Restrictions[M]. Boulder: Westview Press, 1984.

[5] Darrat, A. Are Financial Deepening and Economic Causally Related? Another Look at the Evidence[J]. International Economic Journal, 1999, (13):19—35.

[6] Kehinde, A. A. Agricultural Financing in Nigeria: An Assessment of the Agricultural Credit Guarantee Scheme Fund (ACGSF) for Food Security in Nigeria (1978—2006) [J]. Journal of Economics, 2012, 3(1): 39—48.

[7] Weber, R., Musshoff, O. Is Agricultural Microcredit Really More Risky? Evidence from Tanzania[J]. Agricultural Finance Review, 2012, 72(3):416—435.

[8] 林毅夫. 再论制度、技术与中国农业发展[M]. 北京:北京大学出版社,2000.

[9] 赵志华. 论县域金融服务中的深层次利益冲突与体系优化[J]. 金融研究,2004,(9):145—151.

[10] 钱水土. 县域经济发展中的县域金融体系重构:浙江案例[J]. 金融研究,2006,(9):148—157.

[11] 高晓燕,李媛媛,李瑞晶.县域经济、县域金融及其协同发展——基于复合系统协调度模型的检验[J].江汉论坛,2016,(6):53—59.

[12] 褚保金,卢亚娟,张龙耀. 信贷配给下农户借贷的福利效果分析[J]. 中国农村经济,2009,(6):51—61.

[13] 王文成,周津宇. 农村不同收入群体借贷的收入效应分析——基于农村东北地区的农户调查数据[J]. 中国农村经济,2012,(5):77—84.

[14] 王小华,王定祥,温涛. 中国农贷的减贫增收效应:贫困县与非贫困县的分层比较[J]. 数量经济技术经济研究,2014,(9):40—55.

[15] 樊纲,王小鲁,朱恒鹏. 中国市场化指数:各省区市场化相对进程2011年度报告[M]. 北京:经济科学出版社,2011.

(责任编辑:易会文)

2016-06-03

国家社会科学基金重大招标项目“农民收入超常规增长的要素集聚与战略协同研究”(11&ZD047);国家社会科学基金青年项目“普惠金融体系构建与农村反贫困战略协同研究”(16CJY075);重庆市人文社会科学重点研究基地项目“金融支持农村精准扶贫的问题及对策研究”(16SKB042);国家社会科学基金重点项目“财政金融服务创新与新型农业经营体系构建的协同机制与模式研究”(13AJY019);中央高校基本科研重大创新团队项目“农业现代化中农地资本化的路径优化与制度创新研究”(SWU1509384)

王小华(1986— ),男,重庆人,西南大学经济管理学院讲师,西南大学统计学博士后流动站博士后。

F304.4

A

1003-5230(2016)05-0148-09

猜你喜欢

安徽农业科学(2022年9期)2022-05-17

当代陕西(2021年13期)2021-08-06

建材发展导向(2021年10期)2021-07-16

今日农业(2021年6期)2021-06-09

当代陕西(2020年16期)2020-09-11

疯狂英语·新悦读(2020年1期)2020-02-20

商周刊(2017年6期)2017-08-22

中国卫生(2016年7期)2016-11-13

中国卫生(2015年7期)2015-11-08