公司治理、媒体关注与企业社会责任

2016-10-11 06:43吴德军

中南财经政法大学学报 2016年5期

吴德军

(中南财经政法大学 会计学院,湖北 武汉 430073)

公司治理、媒体关注与企业社会责任

吴德军

(中南财经政法大学 会计学院,湖北 武汉 430073)

本文从公司治理与媒体关注两个角度实证研究了两者对企业社会责任的影响,研究发现:公司治理越好,企业社会责任水平越高,这种显著的正相关关系主要体现在非国有企业中,在国有企业中并不显著;媒体关注度越高,企业社会责任水平越高,这种显著的正相关关系主要存在于非敏感性行业中,在社会责任敏感性行业中并不显著;公司治理和媒体关注对企业社会责任水平的影响存在替代效应。

公司治理;媒体关注;企业社会责任;企业价值;利益相关者

一、引言

社会责任履行对企业有着重要的经济影响,与企业价值存在显著关联[1]。探索哪些因素影响企业社会责任,对于提升企业的社会责任水平具有重要意义。研究发现,公司规模和行业属性[2]、盈利能力[3]、偿债能力[4]、企业政治关联[5]等公司特征以及股权性质、高管特征、董事会、监事会、审计委员会[6]等治理特征对企业社会责任具有显著影响,而地区市场化程度[7]、机构监管[8]以及利益相关者压力[9]等外部环境因素也会影响企业的社会责任水平。

完善的公司治理可以有效降低管理层谋取私利的可能性,维护利益相关者利益[10]。公司治理是保障各利益相关主体的一个制度机制,股权结构、高管特征、董事会与监事会等单一角度的公司治理特征对企业社会责任的影响已被发现,然而,不同角度、单一维度的公司治理与整体公司治理水平并不相同,企业整体公司治理水平对于企业社会责任是否以及如何产生影响仍需进一步探究。

媒体作为一种外部监督力量,已经成为新兴资本市场中弥补法律制度不足的一个重要工具[11]。近年来媒体对企业信息的传递作用日趋显著,公众对媒体的利用程度不断提升,企业积极履行社会责任的善行与损害社会利益的恶行都会迅速得到媒体的褒奖或招致媒体的批评。新闻媒体作为企业与利益相关者之间的信息传递中介,已成为驱动企业履行社会责任的一个重要因素[12]。媒体对企业的关注可能成为公司治理的外部补充,对公司治理影响企业社会责任的作用起到一定程度的替代,也有可能由于遵循合规的压力和追求声誉的动力而形成不同于公司治理的补充影响机制,然而两者对企业社会责任的交互作用效果研究目前仍较为鲜见。

本文以2010~2013年沪深A股上市公司为样本,实证检验公司治理和媒体关注以及两者同时对企业社会责任水平的影响,研究发现:公司治理越好,企业社会责任水平越高,这种显著的正相关关系主要体现在非国有企业中,在国有企业中并不显著;媒体关注度越高,企业社会责任水平越高,这种显著的正相关关系主要存在于非敏感性行业中,在社会责任敏感性行业中并不显著;公司治理和媒体关注对企业社会责任水平的影响存在替代效应。

本文的主要贡献在于:一是构建公司治理指数,从整体公司治理水平和媒体关注两个角度研究其对企业社会责任的影响机理,并进行了实证检验;二是实证检验并发现了媒体关注替代公司治理的证据,丰富了企业社会责任影响因素的研究。

本文其余内容安排如下:第二部分为理论分析与研究假设;第三部分为样本选择与研究设计;第四部分为实证检验与分析,第五部分为稳健性检验;最后是研究结论与启示。

二、理论分析与研究假设

(一)公司治理与企业社会责任

利益相关者理论认为,企业在追求利润的同时,还需考虑包含消费者、股东、客户与供应商、员工和社区等在内的利益相关者的需求,如果忽视利益相关者的利益,企业将会面临巨大风险,这为企业履行社会责任提供了理论支撑。一些学者已经发现不同维度公司治理因素对企业社会责任行为的影响,如沈洪涛等(2010)研究发现,国有控股股东对促进企业社会责任履行具有积极影响,董事会规模是改善企业社会责任履行的重要因素,独立董事、监事会和审计委员会的设立以及年轻和高学历的高管可以促进企业社会责任的履行[6]。公司治理是指建立一系列正式或非正式的、内部或者外部的制度或机制,来平衡企业各利益相关者之间的关系,其本质是保障各相关利益主体利益的一整套制度体制,因此,公司整体治理水平越高,越能够有效维护各利益相关者的利益[10],促进企业做出更大的社会贡献,从而提高企业的社会责任水平。因此,本文提出假设1:

H1:公司治理越好,企业社会责任水平越高。

国有企业与非国有企业在经营目标、制度约束等方面存在较大差异。国有企业以经济、政治及社会等多重目标为导向[13],而非国有企业的经营目标主要以经济为导向。国有企业社会责任的履行受到政策性因素的影响较大[14][15],而且其管理者薪酬与晋升不仅受到公司经营业绩的影响,还受到各种政治和社会目标导向的影响,例如提高社会就业率、保护与改善环境质量、促进社会和谐等[16]。政策与制度已经对国有企业履行社会责任做出了约束,这种约束可能成为公司治理的替代因素,国有企业社会责任受到公司治理的鞭策作用可能变弱,而非国有企业由于缺乏社会责任的政策与制度约束,良好的公司治理对于促进其加大社会投入、加强利益相关者关系维护、提升企业社会责任水平的作用可能增强。因此,本文提出假设2:

H2:相对于国有企业,非国有企业的社会责任水平更易受到公司治理的影响。

(二)媒体关注与企业社会责任

媒体关注作为外部监督力量,对于督促企业主动承担对各利益相关者的责任有着不可忽视的作用。企业社会责任履行的压力观认为,企业社会责任行为是由于社会契约方施加的压力所导致,这些压力主要源于行政机构和社会公众。行政机构通过制定并实施法律规章以实现其政策导向,对企业形成制度层面的社会责任履行的强制压力;社会公众更多地通过报纸、电视、广播、网络等媒体获取有关信息,通过舆论方式间接地向企业施加压力[17],媒体关注已然成为社会公众的代理人,并对企业行为实施及时的外部监督。钟宏武(2007)发现,新闻媒体作为第三方独立的监督者,是推动企业主动履行社会责任的重要驱动力之一[12]。Porter和Kramer(2006)的研究也指出,各种媒体和政府机构是公司对其一切行为所带来的后果承担责任的源泉[18]。另一方面,企业管理层为了维持良好的声誉,也会积极履行社会责任,并针对媒体的相关报道予以积极回应[19][20]。所以,新闻媒体对企业的关注增强,能够增加企业维护声誉和社会形象的压力,促使企业更多的社会责任投入。因此,本文提出假设3:

H3:媒体关注度越高,企业社会责任水平越高。

相对于非敏感性行业而言,社会责任敏感性行业(如煤矿等安全生产敏感性行业、乳制品等产品质量敏感行业、化工等环境保护敏感行业等)的企业本身受到了更强的制度监管,履行社会责任的目的更趋向于合规管理[21]。社会责任敏感性行业的企业由于受到监管机构严格的监督,发生社会责任行为违规的成本更高,企业面临的外部压力主要是行政机构的监督压力,这种制度监督压力可能成为媒体关注压力的替代因素。而社会责任非敏感性行业的企业由于本身受到的合规压力小,其社会责任受到的媒体关注压力则会更多,企业社会责任行为对媒体关注的敏感性更强。因此,本文提出假设4:

H4:相对于社会责任敏感性行业,非敏感性行业的企业受到的媒体关注度越高,其企业社会责任水平越高。

(三)公司治理与媒体关注的交互作用

公司治理和媒体监督作为企业的内、外部监督机制可以缓解代理问题[22],降低信息不对称,维护各方利益相关者的利益。媒体报道不仅可以引发行政机构的介入,从而促使企业改正自身行为,其负面报道也会引起社会公众的关注,从而对注重声誉的经理人产生外部约束,因此,媒体报道可以成为实现公司治理目的的法律外制度,可以实现提高政府效率、减少腐败以及纠正上市公司违规行为等公司治理功能[23]。媒体报道对公司治理目标的实现具有替代功能,媒体关注与公司治理两者对企业社会责任的影响可能存在此强彼弱的替代效应,当媒体关注对企业社会责任履行的影响较强时,公司治理对企业社会责任的促进作用可能降低。

然而,印象管理理论认为媒体报道多有自赞与自我宣传的作用,企业社会责任的履行可以为企业提供与声誉有关的积极信号[24],可以作为一种声誉构建和维持的工具[25]。另一方面,企业履行社会责任也有出于合规管理的动机,其主要目的是促使企业在社会、政治和环境领域的活动更加合规化,而较高的“合规性”则会辅助企业获取更多优势资源,促进企业进一步发展[26]。声誉动力和合规压力使得媒体在公司治理影响企业社会责任的机制中具有增强作用,导致媒体关注和公司治理在提升企业社会责任水平时互补促进。因此,媒体关注与公司治理两者对企业社会责任的影响也可能存在互相促进的互补效应,当媒体关注对企业社会责任履行的影响较强时,公司治理对企业社会责任的促进作用可能也更强。因此,本文提出如下竞争性假设:

H5a:媒体关注与公司治理对企业社会责任水平的影响存在替代效应。

H5b:媒体关注与公司治理对企业社会责任水平的影响存在互补效应。

三、样本选择与研究设计

(一)样本选择与数据来源

本文选择2010~2013年我国A股上市公司为样本,进一步从中选取和讯网公布社会责任评分的公司,删除财务数据和公司治理数据缺失的公司,最终获得8554个公司年的观测值。

本文的数据来源主要有三个途径:一是企业社会责任评分来自和讯网上市公司社会责任报告专业评测体系(该评分始于2010年);二是媒体关注度的数据从知网报纸全文数据库中收集;三是其他上市公司财务数据及公司治理数据来自CSMAR数据库。本文所使用的统计软件为Stata13.0。

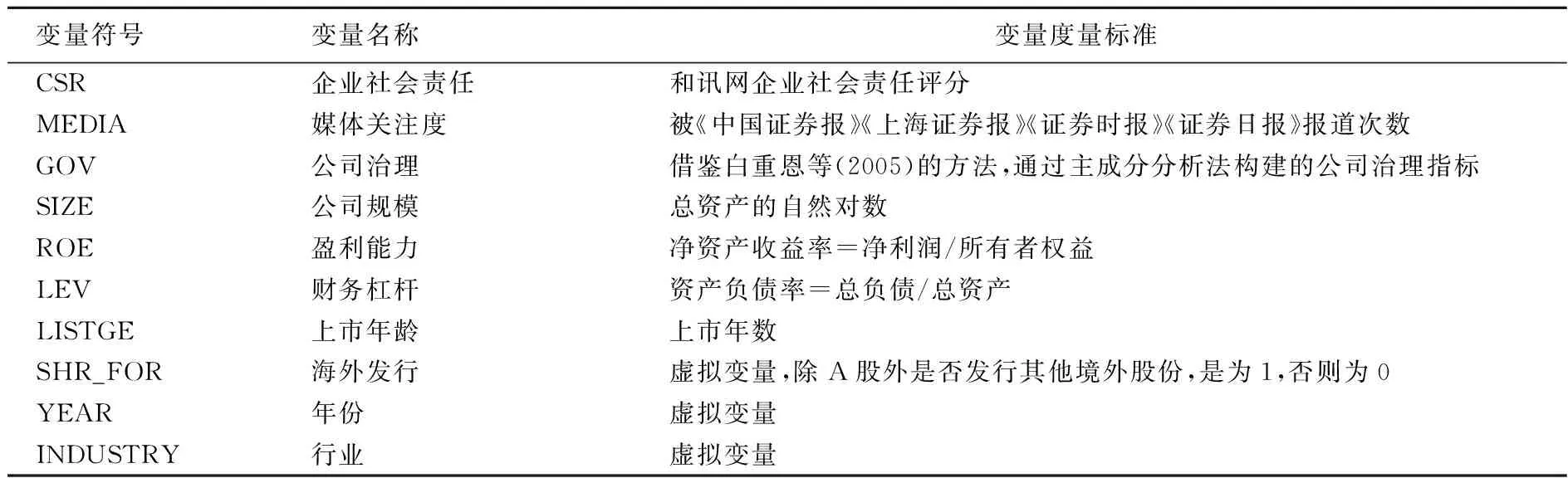

(二)变量定义

1. 被解释变量:企业社会责任。本文采用和讯网上市公司社会责任报告专业评测体系对企业社会责任的评分来衡量企业的社会责任水平。和讯网对企业社会责任的评测体系数据来源于上交所和深交所的上市公司所公开发布的企业社会责任报告及年报,分别对股东责任,员工责任,供应商、客户和消费者责任,环境责任和社会责任五项指标进行考察,并设立二级和三级指标对社会责任进行全面评价,具有客观性强、数据量大的特点,被较多学者作为衡量企业社会责任水平的变量[14][27]。

2. 解释变量:公司治理与媒体关注。本文借鉴白重恩等(2005)对公司治理综合指标的设计[28],综合控股股东持股比例、第二至第十大股东持股比例平方和、公司是否由国家控股、是否发行B 股或H 股、董事会规模、外部董事占董事会全体成员比例、董事会会议次数、总经理是否兼任董事会主席、五大高管所持股份等9个公司治理变量,运用主成分分析法,编制了反映上市公司综合治理水平的指标GOV。

对于媒体关注,本文借鉴孔东民等(2013)对媒体关注的衡量方法[29]。另外考虑到证监会所要求的法定披露报纸权威性更高、受到的社会公众关注更多,因此将《中国重要报纸全文数据库》中2010~2013年间在《中国证券报》《证券日报》《证券时报》《上海证券报》这四大报纸上对企业的报道次数作为媒体关注的度量指标。

3. 控制变量。参考现有研究[3][4][30][31],本文选用公司规模、盈利能力、财务杠杆、上市年龄及是否在海外发行股票作为本文研究的控制变量。本文主要变量定义和度量如表1所示。

表1 变量定义与度量

(三)检验模型

为检验本文提出的研究假设,本文构建如下模型:

CSR = α+β1GOV+β2MEDIA+β3GOV×MEDIA+β4SIZE+β5ROE+β6LEV+

β7LISTGE+β8SHR_FOR+∑YEAR+∑INDUSTRY+ε

(1)

在实证分析时,首先将公司治理与企业社会责任进行回归分析,并进行国有企业和非国有企业的分组检验,以验证假设1和假设2;其次将媒体关注与企业社会责任进行回归分析,并进行社会责任敏感性行业与非敏感性行业的分组检验,以验证假设3和假设4;最后将公司治理、媒体关注及两者的交互项一起与企业社会责任进行回归,以验证假设5。

四、实证检验与分析

(一)描述性统计

表2为全部变量的描述性统计结果。由表2可知,样本企业的社会责任评分CSR整体水平不高,均值为28.71,最高分为85.77,最低分为-12.89,标准差为18.84,最高分的企业社会责任水平是样本公司平均水平的3倍,样本公司之间社会责任水平存在较大的差异。公司综合治理水平指标GOV的平均值为0.0002,最大值为5.24,最小值为-1.64,标准差为0.68。从样本公司的统计数据来看,不同公司之间的整体治理水平的差异并不算大,但我国上市公司的整体治理水平还比较低。媒体关注MEDIA的平均值为9.444,最大值951,最小值为0,标准差为31.15,不仅最大值与最小值差异巨大,而且方差很大,说明不同公司受到的媒体关注存在明显的差异,因此我们预期其可能会产生不同的监督后果。

另外,从控制变量的描述性统计结果来看,企业规模SIZE、企业盈利能力ROE、企业财务杠杆LEV的最大值与最小值存在一定的差异,但均值与中位数相差不大,方差较小,说明样本公司从企业规模、盈利能力、财务杠杆等方面来看分布比较均匀。企业上市年龄LISTGE的均值与中位数差异不大,但最大值与最小值的差异以及方差较大,说明样本公司在上市时间长短上存在较大的差异,这也可能是样本公司在企业社会责任水平CSR、公司治理水平GOV、媒体关注度MEDIA等方面存在较大差异的原因。是否有境外发行的股票SHR_FOR的均值很低,中位数为0,说明大多数样本公司并未在境外发行股票。描述性统计的结果表明,从整体来看,本文研究所选取的样本分布比较合理,具有较好的代表性。

表2 变量的描述性统计

(二)公司治理与企业社会责任的多元回归分析

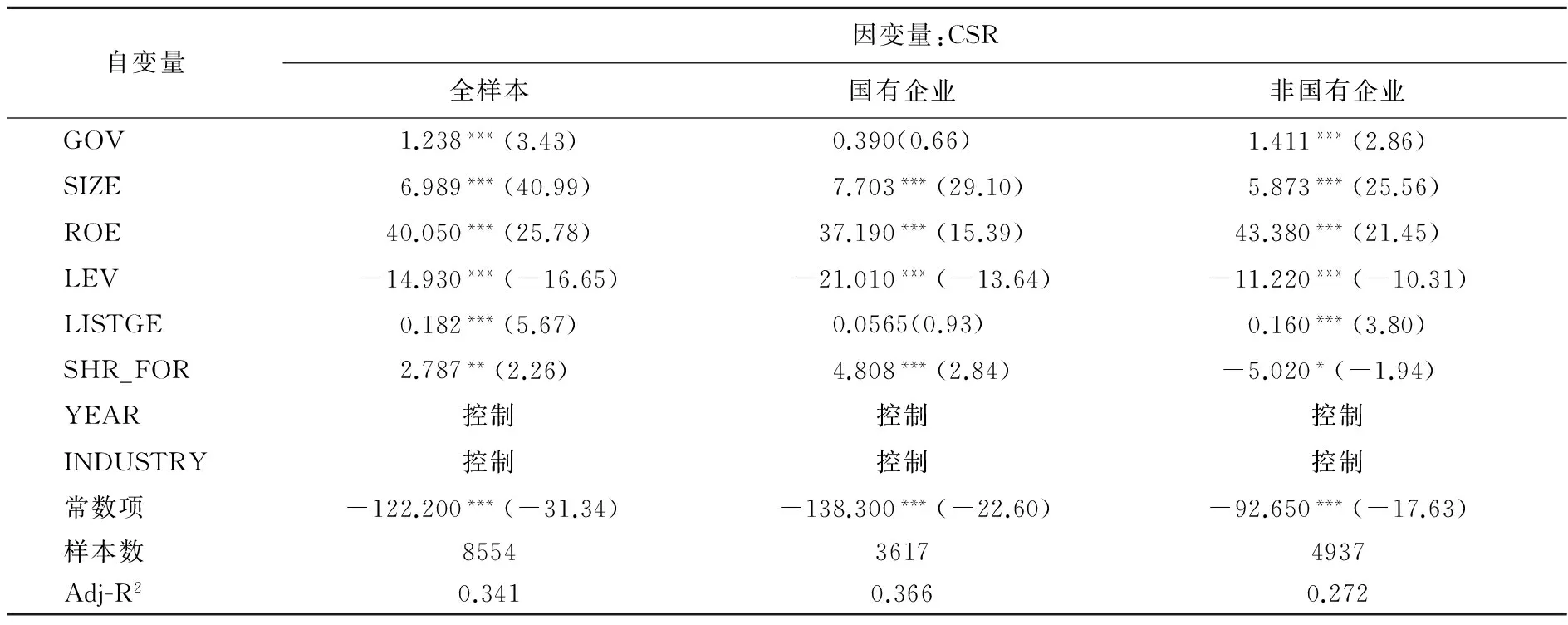

假设1和假设2的检验结果如表3所示。从表3第1列全样本的回归结果可以发现,在控制了其他变量后,公司治理指数GOV的系数为1.238,且在1%的水平上显著。这说明公司治理与企业社会责任水平之间存在显著的正相关关系,整体来看,良好的公司治理促进企业为社会做出了更大的贡献,提高了企业的社会责任水平,因此,假设1得到了验证,即公司治理越好,企业社会责任水平越高。

为了检验假设2,我们根据企业的产权性质将公司样本分为国有企业与非国有企业两组进行分组检验。表3第2列回归结果显示,在国有企业组中,公司治理指数GOV和企业社会责任水平CSR虽然存在正向关系,但这种关系并不显著;而在非国有企业组中,公司治理指数GOV的系数为1.411,且在1%的水平上显著。这说明在非国有企业中,公司治理与企业社会责任存在显著的正相关关系。国有企业受到的政策与制度约束形成了公司治理对企业社会责任履行影响的替代因素,从而导致国有企业的社会责任履行受到公司治理的鞭策作用弱化,而对于非国有企业而言,由于制度约束的缺乏,公司治理对企业社会责任的履行起到了显著的促进作用。因此假设2得到验证,即相对于国有企业,非国有企业的社会责任水平更易受到公司治理的影响,较好的公司治理在非国有企业中显著促进了企业社会责任的履行。

表3 公司治理对企业社会责任的影响

注:***、**、*分别表示在1%、5%、10%水平上显著,括号内的数值为t值,下表同。

(三)媒体关注与企业社会责任的多元回归分析

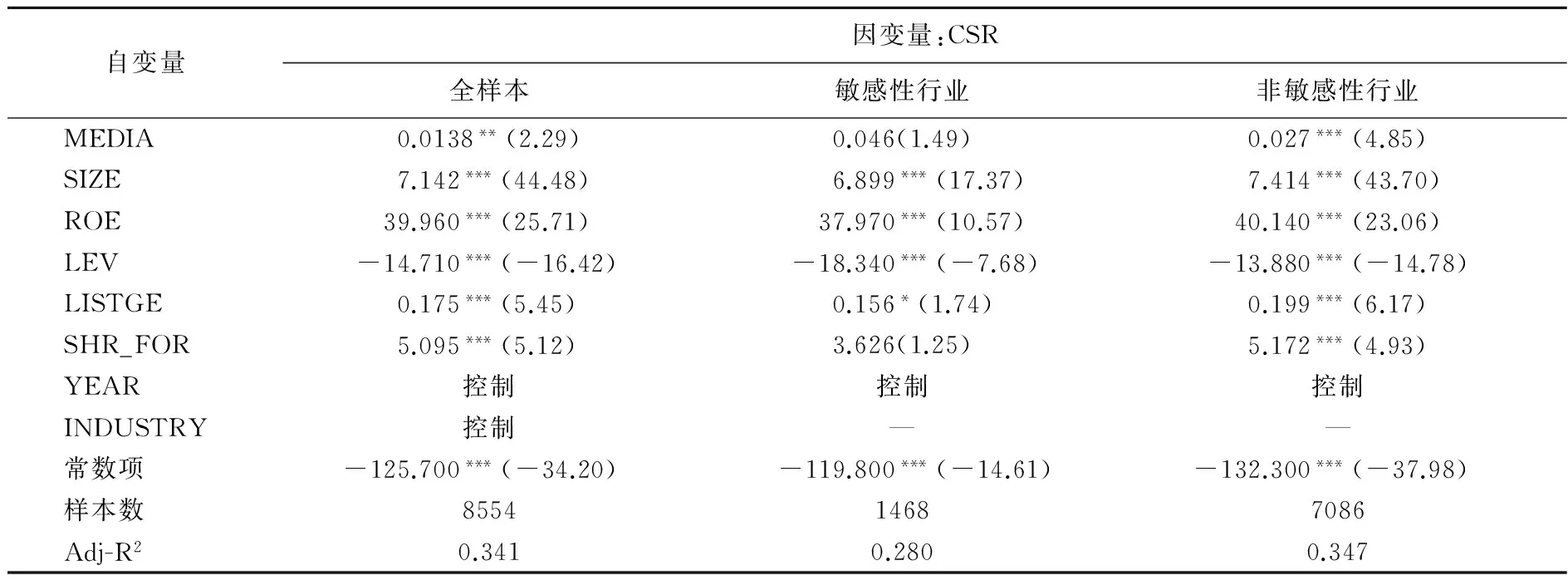

假设3和假设4的检验结果如表4所示。从表4第1列可以发现,从全样本来看,在控制了其他变量后,媒体关注度MEDIA的系数为0.0138,且在5%的水平上显著。这说明媒体关注与企业社会责任水平之间存在显著的正相关关系,整体而言,媒体关注加大了企业承担社会责任的压力,促进了企业社会责任的履行。因此假设3得到验证,即媒体关注度越高,企业社会责任水平越高。

为了检验假设4,本文参考翟华云(2010)的做法[32],并参照中国证券监督管理委员会颁布的《上市公司行业分类指引》,将安全生产敏感性行业(采掘业)、产品质量敏感性行业(食品行业)以及环境敏感性行业(冶金 、化工、石化、煤炭、火电、建材、造纸、酿造、制药、发酵、纺织、制革和采矿业)等15个行业列为社会责任敏感性行业,按照是否属于社会责任敏感性行业将样本公司分为两组,进行分组回归检验。

表4第2列敏感性行业的分组回归结果显示,虽然敏感性行业的媒体关注系数为正,但并未通过显著性检验;而对于非敏感性行业,媒体关注的系数为0.027,且在1%的水平上显著。这说明在非敏感性行业中,媒体关注与企业社会责任水平存在显著的正相关关系。敏感性行业本身已经在社会责任领域受到了较强的制度压力,这可能构成了该行业企业在媒体关注影响社会责任中的替代因素,使得敏感性行业中媒体关注对企业社会责任的促进作用弱化,而非敏感性行业本身受到的制度压力较弱,因此媒体关注对该类型行业中企业社会责任的促进作用更加明显。因此,假设4得到了支持,即相对于社会责任敏感性行业,非敏感性行业的企业受到的媒体关注越多,其企业社会责任水平越高。

表4 媒体关注对企业社会责任的影响

(四)公司治理、媒体关注对企业社会责任的交互影响

假设5的检验结果如表5所示。为了显示公司治理和媒体关注以及两个变量交乘之后的不同影响结果,本文在表5中依次显示了三种不同情况下的回归结果。

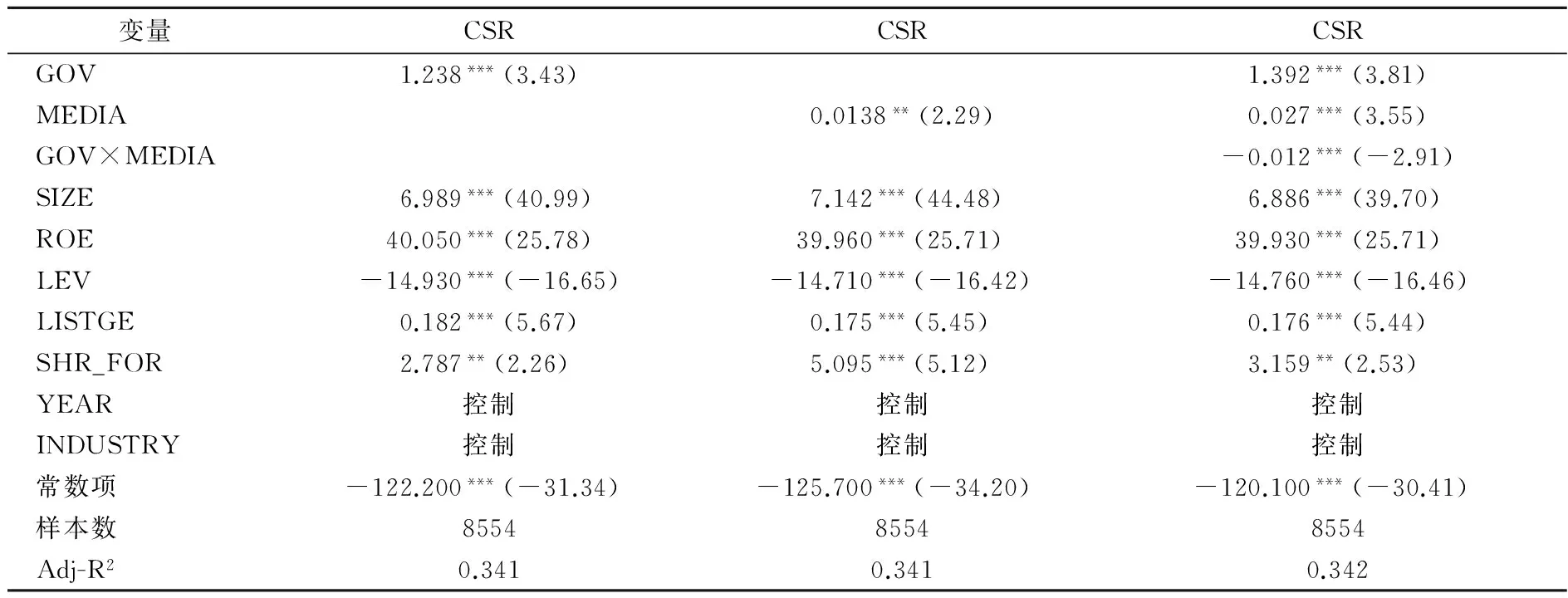

表5 媒体关注与公司治理对企业社会责任的交互影响

GOV×MEDIA的系数是本文检验公司治理、媒体关注对企业社会责任交互影响的主要证据。根据表5第3列可以发现,在综合考虑公司治理、媒体关注和其他控制变量影响的基础上,不仅公司治理GOV和媒体关注度MEDIA对企业社会责任的影响显著正相关,而且两者的交互项GOV×MEDIA的系数为-0.012,且在1%的水平上显著。这说明公司治理与媒体关注的交互项与企业社会责任水平之间存在显著的负相关关系,在对企业社会责任水平的影响中,公司治理因素和媒体关注因素两者之间存在显著的此消彼长的互相替代关系。因此,假设5a得到了验证,即媒体关注与公司治理对企业社会责任水平的影响存在替代效应。

(五)稳健性检验

为了检验本文实证结果的稳健性,本文采用改变变量度量的方法进行稳健性检验。首先,本文采用所有报纸对公司的报道总数作为媒体关注的衡量指标,对上述实证结果进行了再次检验,发现在改变媒体关注度量方式后,主要变量之间的显著关系仍然存在。其次,本文对企业社会责任水平的度量进行了变化,分别采用企业社会责任的评级结果代替评级分数以及对企业社会责任的构成内容进一步细分两种度量方法,再次检验的结果表明,无论是新的评级结果还是对企业社会责任构成内容的进一步细分,所得结论与上文的实证结果均无实质性差异。上述检验表明,本文的实证结果具有较强的稳健性。限于篇幅,本文没有报告上述稳健性检验的回归结果。

五、结论与启示

本文以2010~2013年沪深A股上市公司为研究样本,实证检验了公司治理和媒体关注对企业社会责任履行的影响,并进一步考虑了两者的交互作用效果,研究发现:(1)公司治理越好,企业社会责任水平越高,这种显著的正相关关系主要体现在非国有企业中,在国有企业中并不显著;(2)媒体关注度越高,企业社会责任水平越高,这种显著的正相关关系主要存在于非敏感性行业中,在社会责任敏感性行业中并不显著;(3)公司治理和媒体关注对企业社会责任水平的影响存在替代效应。

本研究丰富了企业社会责任影响因素的文献,对企业社会责任水平的提升具有一定的启示。首先,企业需要建立完善的公司治理机制,如优化股权结构、提高董事会决策效率与效果、改进监事会监督等,通过公司治理机制的完善,实现利益相关者关系的良好维护与利益保护。同时,也要特别关注国有企业中公司治理水平的提高对企业社会责任的影响。其次,社会媒体应该充分发挥其对公司的外部治理作用,加强媒体关注与监督,对企业社会责任履行起到惩恶扬善的监督与促进作用。同时,对于企业社会责任的监督与提升还需充分考虑公司治理与媒体关注的交互影响作用,在不同的公司治理水平、不同的媒体关注热度下充分考虑两者中另一维度的改进,以尽可能提高企业的社会责任水平。

[1] Jiao, Y. Stakeholder Welfare and Firm Value[J]. Journal of Banking & Finance, 2010, 34(10): 2549—2561.

[2] 马连福,赵颖. 上市公司社会责任信息披露影响因素研究[J]. 证券市场导报, 2007, (3): 4—9.

[3] 沈洪涛. 公司特征与公司社会责任信息披露——来自我国上市公司的经验证据[J].会计研究, 2007, (3):9—17.

[4] 吴丹红,罗幼喜. 上市公司社会责任报告影响因素研究[J].财会通讯, 2010, (24): 18—20.

[5] Di Giuli, A., Kostovetsky, L. Are Red or Blue Companies More Likely to Go Green? Politics and CSR[J]. Journal of Financial Economics, 2014, 111(1): 158—180.

[6] 沈洪涛,杨熠,吴奕彬. 合规性、公司治理与社会责任信息披露[J].中国会计评论, 2010, (3): 363—376.

[7] 崔秀梅,刘静. 市场化进程、最终控制人性质与企业社会责任——来自中国沪市上市公司的经验证据[J].软科学, 2009, 23(1): 30—38.

[8] Yörük, B. K., Zaim, O. International Regulations and Environmental Performance[J]. Applied Economics, 2008, 40(7): 807—822.

[9] 刘蓓蓓,俞钦钦,毕军,张炳,张永亮. 基于利益相关者理论的企业环境绩效影响因素研究[J].中国人口·资源与环境, 2009, 19(6): 80—84.

[10] 李维安,姜涛. 公司治理与企业过度投资行为研究——来自中国上市公司的证据[J]. 财贸经济, 2007, (12):56—62.

[11] Dyck, A., Volchkova, N., Zingales, L. The Corporate Governance Role of the Media: Evidence from Russia[J]. Journal of Finance, 2008, 63(3):1093—1135.

[12] 陈志军,闵亦杰. 家族控制与企业社会责任:基于社会情感财富理论的解释[J].经济管理, 2015, (4): 42—50.

[13] Chang, E. C., Wong, S. M. Governance with Multiple Objectives: Evidence from Top Executive Turnover in China[J]. Journal of Corporate Finance, 2009, 15(2): 230—244.

[14] 贾兴平,刘益. 外部环境、内部资源与企业社会责任[J]. 南开管理评论, 2014, (6):13—18.

[15] 辛杰,于俊军.企业社会责任非正式制度的诱致性变迁[J].湖南科技大学学报(社会科学版),2014,(9):57—62.

[16] Fan, J. P. H., Wong, T. J., Zhang, T. Politically Connected CEOs, Corporate Governance, and Post-IPO Performance of China’s Newly Partially Privatized Firms[J]. Journal of Financial Economics, 2007, 84(2): 330—357.

[17] 王建明. 环境信息披露、行业差异和外部制度压力相关性研究——来自我国沪市上市公司环境信息披露的经验证据[J]. 会计研究, 2008, (6): 54—62.

[18] Porter, M. E., Kramer, M. R. Strategy and Society: The Link between Competitive Advantage and Corporate Social Responsibility[J]. Harvard Business Review, 2006, 84(12): 78—92.

[19] Dyck, A., Zingales, L. Private Benefits of Control: An International Comparison[J]. The Journal of Finance, 2004, 59(2): 537—600.

[20] Dyck, A., Luigi, Z. The Corporate Governance Role of the Media: Evidence from Russia[J].Journal of Finance, 2008, 63(3):1093—1135.

[21] 陈良,张正勇,高文亮. 合规管理与企业社会责任信息披露——来自中国上市公司的经验证据[J]. 南京财经大学学报, 2012, (6):73—79.

[22] 罗进辉. 媒体报道的公司治理作用——双重代理成本视角[J]. 金融研究, 2012, (10):153—166.

[23] 李培功,沈艺峰. 媒体的公司治理作用:中国的经验证据[J]. 经济研究, 2010, (4):14—27.

[24] Fombrun, J., Shanley, M. What's in a Name? Reputation Building and Corporate Strategy[J]. The Academy of Management Journal, 1990, 33(2):233—258.

[25] Linthicum, C., Reitenga, A.L., Sanchez, J.M. Social Responsibility and Corporate Reputation: The Case of the Arthur Andersen Enron Audit Failure[J]. Journal of Accounting and Public Policy, 2010, 29(2):160—176.

[26] Hearit, K. M. “Mistakes Were Made”: Organizations, Apologia, and Crises of Social Legitimacy[J]. Communication Studies, 1995, 46(1—2): 1—17.

[27] 黄珺,郭志娇. 社会责任履行与企业价值提升——基于技术创新中介作用的实证研究[J]. 华东经济管理, 2015, (3):29—34.

[28] 白重恩,刘俏,陆洲,宋敏,张俊喜. 中国上市公司治理结构的实证研究[J]. 经济研究, 2005, (2):81—91.

[29] 孔东民,刘莎莎,应千伟. 公司行为中的媒体角色:激浊扬清还是推波助澜?[J]. 管理世界, 2013, (7):145—162.

[30] 徐莉萍,辛宇,祝继高. 媒体关注与上市公司社会责任之履行——基于汶川地震捐款的实证研究[J]. 管理世界, 2011, (3): 135—143.

[31] 齐殿伟,诺敏,王玉姣.我国企业社会责任对财务绩效影响研究[J].经济纵横,2013,(11):82—84.

[32] 翟华云. 预算软约束下外部融资需求对企业社会责任披露的影响[J].中国人口·资源与环境, 2010, (9):107—113.

(责任编辑:胡浩志)

2016-02-28

教育部人文社会科学基金规划项目“跨国公司社会责任异化现象及其经济后果研究”(14YJA630067)

吴德军(1972— ),男,河南新乡人,中南财经政法大学会计学院副教授,博士。

F275.5

A

1003-5230(2016)05-0110-08

猜你喜欢

美与时代·美术学刊(2022年3期)2022-04-27

世界科学技术-中医药现代化(2021年12期)2021-04-19

人大建设(2020年4期)2020-09-21

新民周刊(2020年5期)2020-02-20

火花(2019年12期)2019-12-26

人大建设(2019年12期)2019-05-21

中成药(2018年11期)2018-11-24

中国健康心理学杂志(2015年5期)2015-09-05

肿瘤预防与治疗(2014年2期)2014-11-24

中国火炬(2014年12期)2014-07-25