产权性质、信贷歧视与企业融资的替代性约束

2016-10-11 06:43张扬

中南财经政法大学学报 2016年5期

张 扬

(武汉大学 经济与管理学院,湖北 武汉 430072 )

产权性质、信贷歧视与企业融资的替代性约束

张扬

(武汉大学 经济与管理学院,湖北 武汉 430072 )

商业信用和银行信贷都是企业重要的融资方式。然而在中国的金融体制下,产权性质的异质性会造成企业受到金融机构的信贷歧视,而这种信贷歧视会约束企业的替代性融资,即当民营企业面临商业信用约束时,其更难以使用银行信贷进行融资性替代。本文利用我国规模以上工业企业数据库作为研究样本,实证检验了上述理论假设。实证研究发现:企业的商业信用与银行信贷之间存在着相互替代的关系,民营企业受到了来自金融机构的信贷歧视,而信贷歧视减弱了民营企业银行信贷的融资替代性。为了缓解民营企业所受的融资约束,政府应积极推进金融市场化改革,减少针对民营企业的信贷歧视,而企业应加强产业关联,增强商业信用融资能力。

产权性质;信贷歧视;商业信用;融资约束

一、引言及文献综述

融资约束是困扰企业发展的一个难题,近年来一直受到学者的关注,研究发现融资约束会增加企业的“融资约束风险(financial constraints risk)”,使得企业不愿承担风险和从事创新活动[1][2][3],同时也会制约企业的出口行为[4]。而根据已有的研究,中国企业的融资约束问题已经成为制约其发展的重要瓶颈之一[5][6]。

1992年以来,市场经济体系为我国民营企业的发展提供了良好的政策环境和发展机遇,民营企业的发展也成为了中国经济增长的主要推动力。2007年我国民营企业的年资本利润率高达32%,高出国有企业近1倍[7]。然而相比国有企业,民营企业却受到了金融机构的信贷歧视[8][9][10][11][12]。Qian的研究发现相对于非国有企业,国有企业在财务上能够得到政府更多的支持[13]。邵挺的研究发现信贷歧视导致了金融错配,而金融错配会造成工业企业的效率损失[14]。造成这种信贷歧视的原因可以归结为两点:首先,国有银行和国有企业之间存在天然的利益关系,而我国的国有银行占据了银行信贷市场的主导地位[15];其次,地方政府有很强的动机通过对金融机构的干预给予国有企业更多的信贷支持[12]。

除银行信贷之外,商业信用(trade credit)也是企业重要的短期融资来源[16]。一般认为,商业信用与银行信贷存在替代关系[17][18],即当企业很难或无法获得银行信贷时,其就可能通过向供应商提供更多的商业信用而获得短期融资(财务上表现为应付账款的增加);而当企业的净商业信用额度不足时,其就会期望获得更多的银行贷款[19][20][21]。然而由于产权性质的差异会造成民营企业面临来自金融机构的信贷歧视,这就会造成商业信用与银行信贷之间的替代存在异质性。理论上,当面临商业信用约束时,民营企业较国有企业更难从金融机构获得贷款,也即民营企业银行信贷对商业信用的替代作用相比国有企业可能更差。

本文主要关注产权性质如何影响企业银行贷款对商业信用的替代作用。具体地,我们需要回答两个问题:第一,相比国有企业,民营企业是否会受到金融机构的信贷歧视?第二,这种信贷歧视是否会影响银行贷款对商业信用的替代作用?对于第一个问题,本文预期民营企业相比国有企业更难从金融机构获得银行贷款,即民营企业会面临来自金融机构的信贷歧视。对于第二个问题,本文认为由于民营企业会受到金融机构的信贷歧视,当面临商业信用约束时,民营企业更难从金融机构获得银行贷款,相比国有企业,民营企业银行贷款对商业信用的替代作用更弱。在受到信贷歧视时,商业信用对民营企业显得尤为重要,而若两者之间的替代关系也会受到信贷歧视的影响,那么信贷歧视对民营企业融资的打击是致命的。

本文主要采用2003~2007年规模以上工业企业的数据,研究产权性质与银行信贷歧视的关系,并进一步采用数据库中商业信用的数据研究民营企业商业信用的替代是否受到了约束。相比以往的研究,本文的主要贡献在于将所有制异质性纳入到商业信用与银行信贷的替代关系的研究当中,考察了所有权性质对融资替代作用的影响,并从政府和企业角度提出了针对性的政策建议。

二、研究设计

(一)样本与数据

本文使用我国规模以上工业企业数据库(2003~2007年)作为研究样本,该数据库为中国国家统计局调查收集而成,以销售额在500万元以上的非上市工业企业作为主要样本,其覆盖范围与《中国统计年鉴》中的工业部分和《中国工业统计年鉴》相一致。样本的时间跨度限定在2003~2007年的原因在于,首先该数据库在2003年之后才对应付账款进行了披露,而应付账款是本文研究所用到的主要指标;其次2008年之后的该数据库质量较差,缺少关键的指标。由于该数据库是国家统计局提供的原始统计资料,在使用之前要对数据进行处理:

第一,参照Brandt等的做法将不同年份的企业匹配起来[22]。Brandt等的处理方法可概括为,首先按照企业的法人代码将相同的企业匹配起来,没有匹配上的再用企业的名称来匹配,法人代码和企业名称都没有匹配上的再用企业的法人代表及地区代码、行业代码来匹配,若仍然没有匹配上的最后再用企业的建厂时间、电话号码、所在街道地址和主要产品来匹配。

第二,对数据库中存在明显错误的样本进行剔除:删除了总资产、雇员的数量、工业总产出、营业利润、利润总额以及企业的开业年等主要变量缺失的样本;删除企业总产值、企业的各项投入、职工人数、中间投入合计、固定资产原值和固定资产净值为负的样本;删除了总资产小于企业固定资产净值、总资产小于企业流动资产和固定资产累计折旧小于当期折旧的样本;删除了销售额小于500万、固定资产原值小于100万、总资产小于100万和职工人数小于8人的样本;删除了主要变量缺失样本;最后本文对数据进行了缩尾处理,删除了主要变量前后0.5%的样本。最终我们得到2003~2007年共429886家企业,1263561个观测值的样本。

(二)变量定义

企业融资一般包括债务融资和权益性融资两种。企业债务融资的主要渠道有家族、朋友、银行、其他金融机构或企业提供的商业信用融资,其中银行贷款是债务融资的主要形式。权益性融资主要是股票融资,在当前中国资本市场发展较为滞后的情形下只有那些为数不多的规模较大的企业才能在证券市场直接融资。另外,本文关注的是非上市公司的融资问题,因此本文涉及的融资约束主要是针对债务融资(主要包括银行信贷、商业信用和企业自身的现金流)而言,不考虑权益性融资。

1.银行信贷融资。由于工业企业数据库中并没有直接标明银行的信贷额度,在以往的研究中一般采用两种方法对银行信贷进行刻画。第一种方法是采用利息支出作为银行信贷的代理变量,Cai等指出,我国商业银行利率监管严格,导致银行向企业收取的利率差别较小,可以用利息支出来衡量企业获得银行贷款的额度[23]。由于直接使用利息支出度量企业获得银行贷款的规模忽略了企业规模的影响。因此为了消除企业规模对银行贷款的影响,参照余明桂、潘红波和文东伟、冼国明的做法,本文将利息支出除以总资产以消除企业规模对银行信贷的影响[12][24]。第二种方法是通过财务数据计算企业获得的银行信贷的规模,按照企业会计标准,在流动负债的基础上扣除应付账款、应付工资、应付福利费即可得到企业的短期负债,而企业的短期负债主要来自银行信贷。同样,本文也将第二种方法计算的短期负债除以总资产进行标准化。本文的基本回归中使用第一种衡量指标,在稳健性检验中使用第二种指标。

2.商业信用融资。我们使用应付账款减去应收账款来度量企业的净商业信用融资。从商业信用的角度讲,应付账款是债务企业从债权企业那里获得的商业信用融资,而应收账款是企业为下游企业所提供的商业信用融资[25],两者的差值就衡量了企业获得的净商业信用融资额度。同样为了消除企业规模的影响,本文也将净商业信用使用总资产进行标准化。两者的差值规模越大,表明企业获得的商业信用越多,从而在一定程度上能够缓解或降低企业面临的融资约束。

3.所有权属性。由于企业的所有权性质的不同会造成企业银行信贷融资的异质性,因此本文关注企业所有权性质对银行信贷融资和商业信用融资替代关系的影响。本文分别使用国有资本、集体资本、法人资本、私人资本占实收资本总额的比重来衡量企业的所有权性质。

4.其他控制变量。企业的融资行为会受到企业盈利能力、企业规模和企业年龄等因素的影响,因此本文的实证研究中加入这些控制变量,以保证估计结果的稳健性。盈利能力变量使用企业营业利润与总资产的比率进行衡量,一方面盈利能力较好的企业能够获得更多的银行信贷,同时较好的盈利也会给企业带来优质的现金流,这也会对企业的融资决策产生影响。经验研究证实相对于规模较小的企业,规模较大的企业由于拥有更为充足的资金、更丰富的人力资源、更先进的管理和更完备的技术,从而可能获得更多的融资。经验分析中,通常用总资产、固定资产、产品销售收入、营业收人或职工人数来度量企业的规模。本文采用企业的资产总额、从业人数、总产值和总营业收入来度量企业的规模。企业存续的年限越长,生产经营的规模会不断发展壮大,企业营销的经验更为丰富,相对更容易获得融资机会。本文使用当年的年份与成立年之差衡量企业的年龄。本文中涉及的规模指标均取其自然对数值,具体的计算方法见表1。

表1 变量定义

(三)计量模型设计

计量模型(1)是本文的基本估计模型,用以估计产权性质异质性对银行信贷的影响。

banki,t=α0+βccomcrediti,t+βoowneri,t+βocowneri,t·comcrediti,t+θX+αi+δt+εi,t

(1)

模型(1)采用面板数据固定效应模型对结果进行估计。模型(1)中banki,t为企业的银行信贷融资变量;comcrediti,t为企业的净商业信用;owneri,t为企业的产权性质变量,主要包括国有资产占比、集体资产占比、法人资产占比和外国资本占比;owneri,t·comcrediti,t为企业产权性质与商业信用的交乘项;X为各控制变量向量。α为截距项;β为各主要解释变量的系数;θ为各控制变量的系数。αi为个体固定效应;δt为时间固定效应;εi,t为误差项。模型中我们主要关注、及的大小及显著性。如果商业信用和银行信贷的确具有替代关系应当显著为负;如果金融机构对民营企业具有信贷歧视,那么国有资产占比的估计系数应当显著为负;而交乘项的系数则度量了商业信用对银行信贷替代关系如何随着企业产权性质变化而发生变化。以国有资产占比为例,当企业面临商业信用约束时,如果国有企业相比民营企业能够更容易从银行获得信贷,商业信用对银行信贷的替代作用应该越大,即国有资产占比与商业信用的交乘项系数应当显著小于0。实证中,我们通过观察β值的大小及显著性可以判断本文的假设是否正确。

(四)统计描述

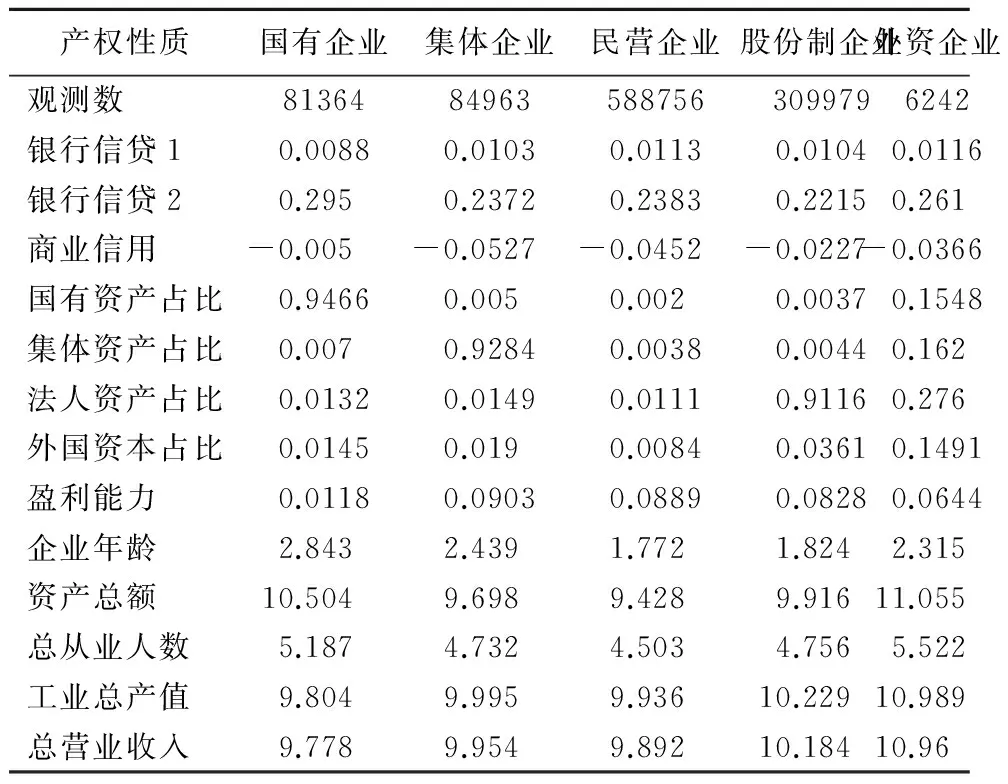

表2为本文所涉及变量的统计描述。我们按照国有资金占比、集体资金占比、民营资金占比、股份制资金占比和外商资金占比是否超过50%将企业分为国有企业、集体企业、民营企业、股份制企业和外资企业,并分别对其进行统计描述。

表2 描述性统计

注:表2中所涉及的企业财务数据变量单位为(千元),人员数单位为(人),各变量分别进行了对数化、使用总资产进行标准化,或者计算了相应的比例,具体做法见表1变量定义。

表2中显示,在1263561个观测值中,民营企业个数最多,其观测数为588756,占总样本的46.6%,其次为股份制企业,占总样本的24.53%,集体企业占总样本的6.72%,国有企业占总样本的6.44%,外资企业占比最少,约为0.49%。我们从表2可以看出,集体企业、民营企业、股份制企业和外资企业的盈利能力要明显好于国有企业,但是其获得的银行信贷却并未明显少于其他企业。以利息支出衡量的银行信贷规模来看,国有企业的该指标均值为0.0088,其他企业约为0.01。而从短期贷款衡量的银行信贷指标来看,国有企业要明显高于其他企业。但从数据统计上我们就可以发现金融机构的确对国有企业信贷具有一定的偏袒,而对其他类型的企业多少具有歧视。其他指标方面,国有企业和集体企业的企业年龄要明显高于其他类型的企业,国有企业的资产规模、人员规模也明显较高,而工业总产值和营业收入却与其他类型企业保持相当。后文进一步采用实证研究的方法对本文所提出的假设进行检验。

三、实证结果与分析

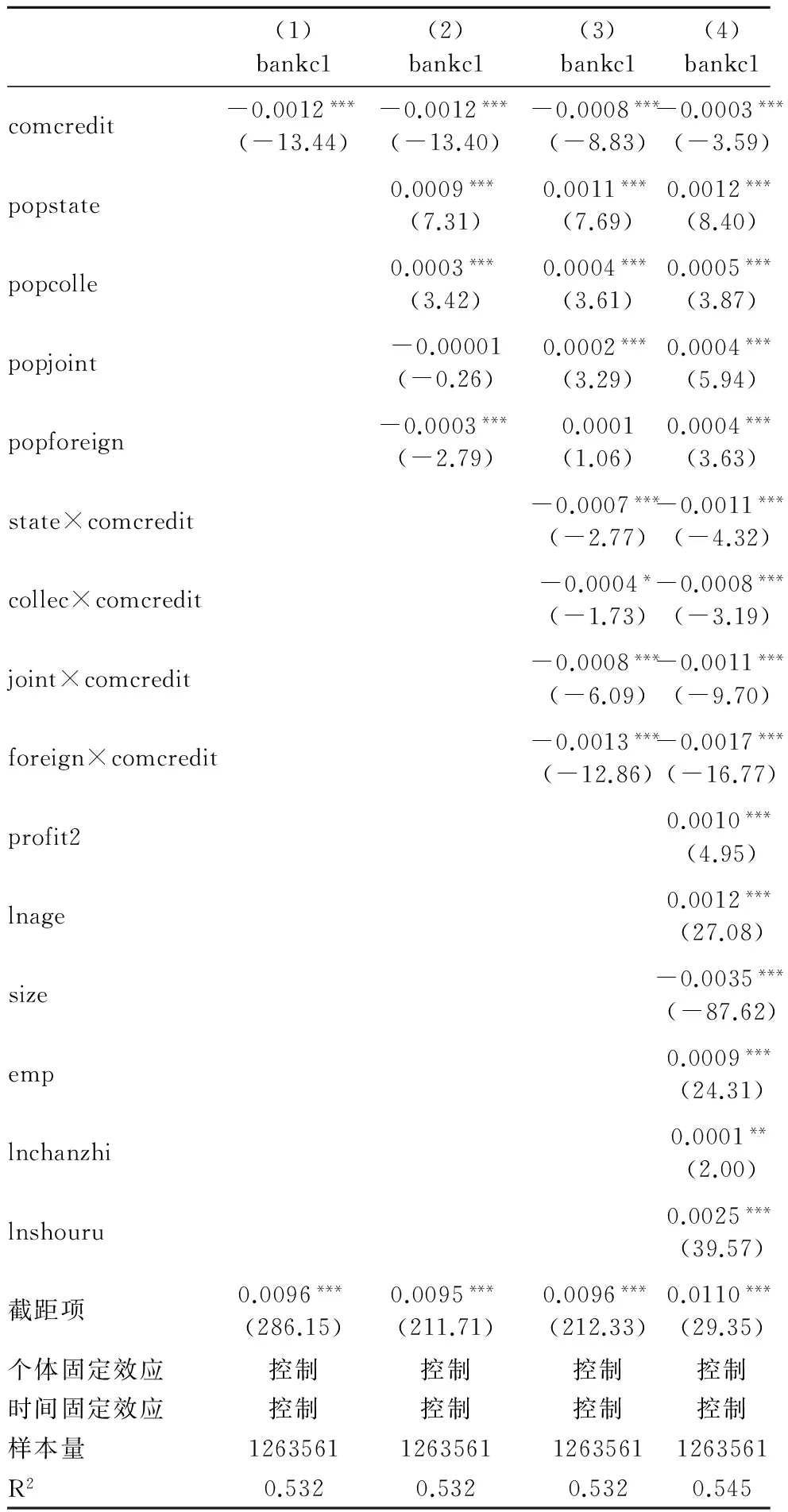

表3反映了基本回归的估计结果。基本回归以利息支出占总资产的比重(bankc1)作为被解释变量,并在模型中控制了个体固定效应和时间固定效应。表3中第(1)列为只加入净商业信用占总资产比重(comcredit)的回归结果;第(2)列在第(1)列的基础上加入了国有资金占比(popstate)、集体资金占比(popcolle)、股份制资金占比(popjoint)和外商资金占比(popforeign)变量,用以检验产权性质对银行信贷的影响;第(3)列在第(2)列的基础上加入了国有资金占比、集体资金占比、股份制资金占比和外商资金占比与银行信贷的交乘项(分别为state×comcredit、collec×comcredit、joint×comcredit和foreign×comcredit),用以检验产权性质是否会影响商业信用与银行信贷的替代关系;第(4)列在第(3)列的基础上加入了可能会影响回归结果的控制变量。根据前文的分析,笔者可以做如下推测:首先,如果商业信用与银行信贷存在替代关系,那么商业信用占总资产比重(comcredit)的回归系数应当显著为负;第二,如果金融机构对民营企业存在信贷歧视,那么相比民营企业,其他所有制企业应当能够得到更多的银行信贷,即国有资金占比、集体资金占比、股份制资金占比和外商资金占比的回归系数显著为负;第三,如果这种信贷歧视会影响商业信用与银行信贷存在的替代关系,即当企业面临商业信用约束时,相比民营企业,其他所有制企业能够获得银行信贷替代,那么交乘项state×comcredit、collec×comcredit、joint×comcredit和foreign×comcredit的系数应当显著为负。下文将根据假设与回归结果做进一步分析。

表3 基本回归结果

注:括号内为回归系数对应的修正了异方差后的稳健t统计量,R2为调整的拟合优度;*、**和***分别表示在10%、5%和1%的水平下显著。

表3第(1)列回归中商业信用(comcredit)的回归系数为 -0.0012,并在1%的水平下显著。这印证了前文的假设,即企业的商业信用与银行信贷之间存在相互替代的关系。第(2)列回归结果中国有资产占比(popstate)的回归系数为0.0009,且在1%的水平下显著,说明国有企业相比民营企业能够获得更多的银行信贷。第(2)列回归结果中集体资产占比(popcolle)的回归系数为0.0003,且在1%的水平下显著,说明集体所有制企业相比民营企业也获得了更多的银行信贷。第(2)列回归结果中股份制法人资产占比(popjoint)的回归系数为 -0.00001,但并不显著,说明股份制企业相比民营企业并没有获得更多的银行信贷。第(2)列回归结果中外商资产占比(popforeign)的回归系数为 -0.0003,且在1%的水平下显著,说明外商企业相比民营企业获得了更少的银行信贷。然而这一结果需要在加入控制变量之后继续检验其稳健性。第(3)列回归结果中国有资产占比与商业信用的交乘项(state×comcredit)的系数为 -0.0007,并在1%的水平下显著,这说明金融机构对民营企业的信贷歧视影响了商业信用与银行信贷之间的替代关系,即相比民营企业,当国有企业面临商业信用约束时,其能够更容易使用银行信贷进行替代性融资。第(3)列回归结果中集体资产占比与商业信用的交乘项(collec×comcredit)的系数为 -0.0004,并在10%的水平下显著,这说明相比民营企业,当集体所有制企业面临商业信用约束时,其能够更容易使用银行信贷进行替代性融资。第(3)列回归结果中股份制法人资产占比与商业信用的交乘项(joint×comcredit)的系数为 -0.0008,并在1%的水平下显著,这说明相比民营企业,当股份制企业面临商业信用约束时,其能够更容易使用银行信贷进行替代性融资。第(3)列回归结果中外商资产占比与商业信用的交乘项(foreign×comcredit)的系数为 -0.0013,并在1%的水平下显著,这说明相比民营企业,当外商企业面临商业信用约束时,其能够更容易使用银行信贷进行替代性融资。第(4)列回归在第(3)列的基础上加入了影响银行信贷的控制变量,回归结果显示:商业信用(comcredit)的回归系数仍然显著为负;国有资金占比(popstate)、集体资金占比(popcolle)、股份制资金占比(popjoint)和外商资金占比(popforeign)的回归系数都在1%的水平下显著大于0,造成结果发生变化的原因在于第(1)列回归结果中所有制差异导致银行信贷产生的异质性部分来自于不同所有制企业的企业规模、年龄、盈利能力的不同;四个交乘项(state×comcredit、collec×comcredit、joint×comcredit和foreign×comcredit)的系数都在1%的水平下显著小于0。总体来看,第(1)~(4)列的回归结果与前文的理论猜想保持一致,回归结果具有较强的稳健性。

从表3的回归结果和上文的分析中我们可以得到如下结论:首先,在给定其他条件不变的情况下,相比民营企业,其他所有制企业能够获得更多的银行信贷,民营企业会受到金融机构的信贷歧视。其次,企业的产权性质会影响银行信贷对商业信用的替代,相比民营企业,当其他所有制企业面临商业信用约束时,其能够更容易地使用银行信贷进行替代性融资。

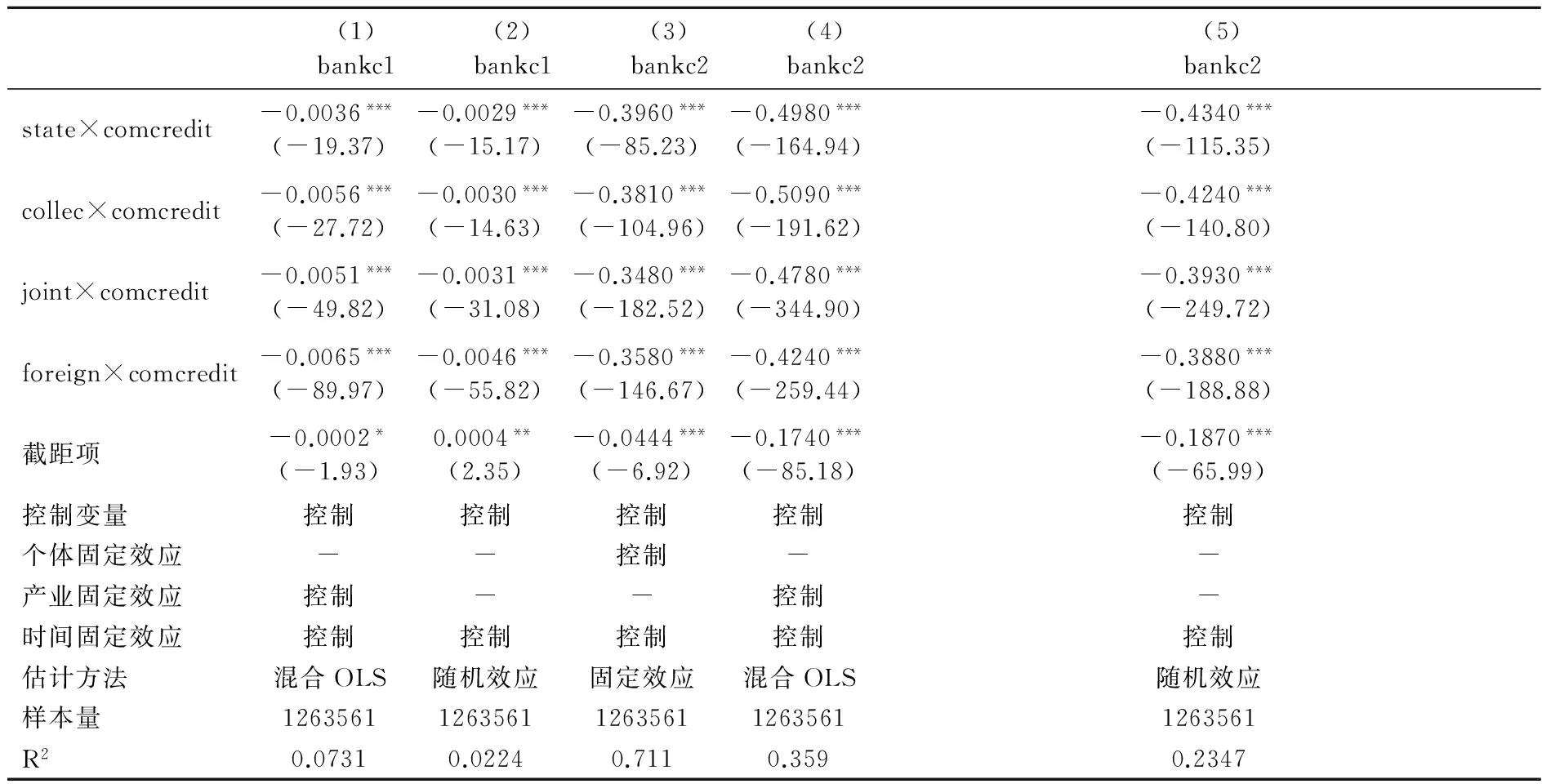

(二)稳健性检验

为了检验基本回归结果的稳健性,本文从两个方面对基本回归进行了稳健性检验,表4汇报了稳健性检验的结果。首先,第(1)、(2)列回归中仍然使用利息支出占总资产的比重(bankc1)作为被解释变量,但是模型中不再控制个体固定效应,第(1)列控制了产业层面的固定效应,并使用混合OLS方法对模型进行估计,而第(2)列使用随机效应方法对模型进行估计。其次,第(3)~(5)列不再使用利息支出占总资产的比重作为被解释变量,而使用从数据库中计算的短期负债占总资产的比重(bankc2)作为被解释变量,其中第(3)列使用固定效应进行估计,第(4)列不再控制个体固定效应,而控制了产业层面的固定效应,第(5)列使用随机效应对模型进行估计。表4中汇报了4个交乘项的估计结果。

表4 稳健性统计

注:括号内为回归系数对应的修正了异方差后的稳健t统计量,R2为调整的拟合优度;*、**和***分别表示在10%、5%和1%的水平下显著。

从表4第(1)~(5)列回归结果中我们发现,4个交乘项(state×comcredit、collec×comcredit、joint×comcredit和foreign×comcredit)的回归系数都在1%的水平下显著为负,回归结果非常稳健。采用不同的回归方法和使用不同的被解释变量对本文的回归结果影响不大,基本回归结果是稳健的。

四、结论与政策建议

商业信用和银行信贷都是企业重要的融资方式,而由于国有银行和国有企业之间存在天然的利益关系,且地方政府有很强的动机通过对金融机构的干预给予国有企业更多的信贷支持,产权性质的异质性会造成企业受到金融机构的信贷歧视,从而这种信贷歧视也会造成企业替代性融资的约束。本文利用2003~2007年中国规模以上工业企业数据库作为研究样本,实证检验了上述理论假设。综合基本回归结果与检验的回归结果,本文得出以下结论:

第一,企业的商业信用与银行信贷之间存在着相互替代的关系。回归结果发现,商业信用占总资产的比重与银行信贷之间显著负相关,这说明企业的商业信用与银行信贷之间的确存在着相互替代的关系,即当企业面临商业信用约束时,企业能够通过向银行借款而缓解信贷约束。

第二,相比其他所有制企业,民营企业受到了来自金融机构的信贷歧视。回归结果发现,国有资金占比、集体资金占比、股份制资金占比和外商资金占比与银行信贷显著正相关,说明在给定其他条件不变的情况下,相比民营企业,其他所有制企业能够获得更多的银行信贷。

第三,信贷歧视会减弱民营企业银行信贷的替代性融资作用。回归结果发现国有资金占比、集体资金占比、股份制资金占比和外商资金占比与商业信用的交乘项系数显著为负,这说明,相比民营企业,当其他所有制企业面临商业信用约束时,其能够更容易地使用银行信贷进行替代性融资,信贷歧视会减弱民营企业银行信贷的替代性融资作用。基于上述实证研究结果和中国的现实情况,我们从政府和企业角度分别提出以下两点政策建议:

第一,政府,尤其是地方政府应当努力进行金融市场化改革,提高金融机构的信贷信息识别能力,减少信贷歧视和金融错配,提高企业融资效率。

第二,民营企业在受到金融机构信贷歧视的情况下,应当加强与上下游企业之间的关联,从商业信用的角度改善其自身融资约束。

[1] Whited T.M.,Wu G.Financial Constraints Risk[J].Review of Financial Studies,2006,19(2):531—559.

[2] Livdan D.,Sapriza H.,Zhang L.Financially Constrained Stock Returns[J].The Journal of Finance,2009,64(4):1827—1862.

[3] Wang C.,Wang N.,Yang J.A Unified Model of Entrepreneurship Dynamics[J].Journal of Financial Economics,2012,106(1):1—23.

[4] 曾璐璐.融资依赖、金融发展与出口增长——基于省际面板数据的实证分析[J].贵州财经大学学报,2015,(2):21—30.

[5] 李科,徐龙炳.融资约束、债务能力与公司业绩[J].经济研究,2011,(5):61—73.

[6] 邓可斌,曾海舰.中国企业的融资约束:特征现象与成因检验[J].经济研究,2014,(2):47—60.

[7] Song Z.,Storesletten K,Zilibotti F.Growing Like China[J].The American Economic Review,2011,101(1):196—233.

[8] Allen F.,Qian J.,Qian M.Law,Finance and Economic Growth in China[J].Journal of Financial Economics,2005,77(1):57—116.

[9] Brandt L,Li H.Bank Discrimination in Transition Economies:Ideology,Information,or Incentives?[J].Journal of Comparative Economics,2003,31(3):387—413.

[10] Cull R,Xu L C,Zhu T.Formal Finance and Trade Credit During China's Transition[J].Journal of Financial Intermediation,2009,18(2):173—192.

[11] 卢峰,姚洋.金融压抑下的法治、金融发展和经济增长[J].中国社会科学,2004,(1):42—55.

[12] 余明桂,潘红波.金融发展、商业信用与产品市场竞争[J].管理世界,2010,(8):117—129.

[13] Qian Y.A Theory of Shortage in Socialist Economies Based on the" Soft Budget Constraint"[J].The American Economic Review,1994,(84):145—156.

[14] 邵挺.金融错配、所有制结构与资本回报率:来自1999~2007年我国工业企业的研究[J].金融研究,2010,(9):51—68.

[15] 朱凯,俞伟峰.控股权性质、债务税盾与上市公司股权融资偏好[J].财经研究,2010,(12):116—127.

[16] Petersen M.A,Rajan R.G.Trade Credit:Theories and Evidence[J].Review of Financial Studies,1997,10,(3):661—691.

[17] Fisman R,Love I.Trade Credit,Financial Intermediary Development and Industry Growth[J].The Journal of Finance,2003,58(1):353—374.

[18] Cunat V.Trade Credit:Suppliers as Debt Collectors and Insurance Providers[J].Review of Financial Studies,2007,20(2):491—527.

[19] 石晓军,李杰.商业信用与银行借款的替代关系及其反周期性:1998—2006年[J].财经研究,2009,(3):4—15.

[20] 陆正飞,杨德明.商业信用:替代性融资,还是买方市场?[J].管理世界,2011,(4):6—14.

[21] 饶品贵,姜国华.货币政策对银行信贷与商业信用互动关系影响研究[J].经济研究,2013,(1):68—82.

[22] Brandt L,Van Biesebroeck J,Zhang Y.Creative Accounting or Creative Destruction? Firm-level Productivity Growth in Chinese Manufacturing[J].Journal of Development Economics,2012,97(2):339—351.

[23] Cai H,Liu Q,Xiao G.Does Competition Encourage Unethical Behavior? The Case of Corporate Profit Hiding in China[J].Economic Journal,2009,(119):764—795.

[24] 文东伟,冼国明.企业异质性、融资约束与中国制造业企业的出口[J].金融研究,2014,(4):98—113.

[25] 江伟,曾业勤.金融发展、产权性质与商业信用的信号传递作用[J].金融研究,2013,(6):89—103.

(责任编辑:肖加元)

2016-06-27

张扬(1975- ),男,江西九江人,武汉大学经济与管理学院博士生。

F279.23

A

1003-5230(2016)05-0066-07

猜你喜欢

疯狂英语·新悦读(2020年1期)2020-02-20

小学阅读指南·低年级版(2017年1期)2017-03-13

商场现代化(2016年29期)2016-12-23

现代商贸工业(2016年35期)2016-04-09

人生十六七(2015年6期)2015-02-28

科技与管理(2014年5期)2015-01-06

计算机辅助工程(2012年5期)2012-11-21