“土地财政”与中国房地产市场波动

——基于两部门NK-DSGE模型的研究

2016-10-11 06:42吴智华杨秀云

中南财经政法大学学报 2016年5期

吴智华 杨秀云

(西安交通大学 经济与金融学院,陕西 西安 710061)

“土地财政”与中国房地产市场波动

——基于两部门NK-DSGE模型的研究

吴智华杨秀云

(西安交通大学 经济与金融学院,陕西 西安 710061)

本文构建了反映我国“土地财政”特征的动态随机一般均衡模型,以研究“土地财政”与房地产市场波动之间的关系。研究表明,高房价是造成高地价的重要原因;住房偏好冲击和货币政策冲击能够解释37%的房价波动;普通商品生产部门技术冲击以及家庭住房偏好冲击引起的投机性住房需求是我国财政收入过度波动的主要原因。较低的房地产投机交易成本强化了地方政府对“土地”的依赖,为抑制房价过快上涨对经济结构的不利影响,在增加投机性住房交易成本的同时,应推进财税体制改革并通过对住房需求的严格监管实现地方政府财政收入的稳定增长。

房地产;土地财政;动态随机一般均衡模型;分税制

一、引言

自1998年住房市场化改革以来,房地产行业在国民经济中的比重逐渐提高,现已成为国民经济的支柱产业并对拉动经济增长发挥着重要作用。根据中国统计年鉴的数据,2002年以来,农村和城镇居民的人均住房面积已经分别从26.5平方米和24.5平方米逐渐增长为2014年的人均37.1平方米和32.9平方米,在改善家庭居住条件的同时,房地产业对经济增长的贡献率达到了10%的水平,其与宏观变量的相关性也逐渐加强。通过对1998年第一季度至2015年第四季度房地产投资与国内生产总值(剔除趋势项)相关性的分析,2004年前房地产投资与GDP关系不太紧密,而此后两者表现出明确的同向波动特征。尤为突出的是随着2008年美国金融危机传导至我国,房地产稳态投资13%的下降导致了GDP稳态水平5%的下降,为避免经济下滑,我国及时出台了宽松货币和财政扩张政策刺激了房地产市场发展,进而促进了经济复苏。

在房地产业推动我国经济快速增长的同时,房价出现了持续较快上涨。2004~2015年间全国平均房价上涨了215%,年均涨幅达到了6.7%;与此同时,房地产投资18.9%的年均增速高于全社会固定资产投资增速意味着对其他行业产生了明显的挤出效应。而20世纪80年代末日本房地产泡沫破灭,以及始于2008年的美国次贷危机都表明房地产价格泡沫可能通过金融系统引发经济危机。那么,究竟何种因素导致了我国房价持续快速上涨?大量研究表明货币政策、家庭住房需求是房价快速上涨的主要原因,而我国有别于其他国家的一个显著特征是地方政府依赖土地出让获得财政收入。此外,作为土地资源的垄断供给者,地方政府具有提高土地价格以获得更多财政收入的动机,围绕高房价与高地价的争论以及财政收入围绕房地产投资过度波动原因等相关问题,本文将在一般均衡视角下,探究我国的“土地财政”与房地产市场波动之间的关系,以期为政府制定房地产相关政策提供一定的参考和借鉴。

二、文献综述

国外学者关于房地产业的研究主要关注于其对宏观经济波动的影响,例如,Case等(2000)认为房价上涨放松了家庭和企业的借贷约束,通过家庭消费增长和企业投资增加能够促进经济增长[1](P119—162);Stevenson(2000)和Leamer(2007)认为尽管房地产投资增加能够显著提升GDP,但房价过快上涨会引发通货膨胀[2][3](P149—233)。在Bernanke和Gertler(1999)提出“金融加速器(financial accelerator)”理论模型后,从信贷渠道研究房地产业与宏观经济波动关系成为这一领域的主流范式。Aoki 等(2004)首先将住房作为抵押资产纳入到具有“金融加速器”机制的DSGE模型当中,仿真表明外部冲击会放大房价对宏观经济波动的影响[4];Iacoviello(2005)构建包含住房、信贷约束的DSGE模型表明货币政策作为影响产出缺口与通胀波动性的工具不适合对房价做出反应[5]。Goodhart(2008)研究表明房价上涨在催生信贷市场繁荣的同时,货币政策和信贷冲击将会对经济产生更强的影响[6]。

目前,国内学术界普遍认为房地产需求、货币和财政政策在我国房价上涨过程中扮演了关键角色。王云清(2013)构建了包含房地产生产部门的DSGE模型,方差分解表明住房需求和货币政策能够解释我国绝大部分房价波动[7];郑忠华和邵俊鹏(2015)等从银行信贷角度构建了房地产市场相关模型,研究认为家庭住房的刚性需求推高了房价,但过多货币投放通过信贷渠道流入房地产市场才是高房价的根本原因[8];还有一些研究表明存款准备金率和银行抵押贷款利率对于房价也有重要解释力[9][10];因此,侯成琪和龚六堂(2014)认为中央银行应该将房价指数纳入到货币政策当中以降低经济波动、减少社会福利损失[11]。然而,房价与货币总量间的关系并不只是宽松的货币政策引起了高房价,货币政策也会被动跟随房价波动的走势,上述两者之间并不存在必然的因果关系,实证研究也证明了这一点[12]。

另一方面,结合我国具体国情,一些学者将注意力转移到对“土地财政”与高房价关系的研究。对土地财政成因的探讨,主要包括两方面的解释。第一种解释认为分税制改革在地方政府承担的社会职能未做调整的情况下降低了地方政府财政收入,为了弥补财政缺口,地方政府不得不依赖土地财政:例如,张双长和李稻葵(2010)、宫汝凯(2012)等学者认为分税制引起的财政分权是房价持续上涨的重要制度性因素,地方政府对土地出让金的依赖性与房价同向变动[13][14]。第二种解释认为地方政府官员追求政绩激励了对土地财政的依赖,如朱英姿(2013)研究表明以GDP增长为核心的官员考核机制对房价上涨具有明显的促进作用,而地方政府对于经济资源的控制为这种干预创造了条件[15];郭峰(2014)研究表明官员任期与城市房价存在倒U型关系,官员的政绩压力和房价之间存在正相关性[16]。上述两种观点都具有一定的解释力并且也都经过了实证的检验。针对房价与地价之间的关系,刘民权和孙波(2009)、况大伟和李涛(2012)研究显示土地出让方式影响了房地产价格[17][18];而王学龙和杨文(2012)则认为土地有限供给使其短期供给弹性为零,土地价格应该由需求曲线决定并通过与其他国家数据横向对比论证了自己的结论[19]。

综上所述,从信贷渠道研究房地产业对宏观经济波动的影响已经产生了大量研究成果,而从“土地财政”角度研究房地产业的文献主要是从微观层面进行了研究,研究相对不足:一是缺乏理论框架将“土地财政”的微观结构与宏观经济表现联系起来,从宏观层面探究高房价与高地价之间的关系,以及地方财政收入围绕房地产投资过度波动的原因;二是缺乏定量研究,即近年来我国财政收入与房地产市场波动之间的数量关系。针对上述问题,本文将利用动态随机一般均衡模型(dynamic stochastic general equilibrium,DSGE)对其进行研究。相对于已有房地产业DSGE模型的不足,本文模型将在以下三个方面进行改进以反映我国经济的结构性特征:首先,目前大部分研究房地产的DSGE模型都以Iacoviello(2005)的模型为基本架构,其主要优点在于引入金融加速器(financial accelerator)机制能够刻画信贷渠道摩擦,而缺点在于仅将房地产市场作为存量市场研究,不能反映我国房地产行业在国民经济中的重要性以及关联了大量生产性行业和服务业的事实,而采用多部门的新凯恩斯模型架构更能体现我国经济的结构性特征[19];其次,土地出让金对我国财政收入具有显著的影响,有必要将其纳入到财政收入项目当中;第三,土地供给缺乏弹性意味着土地价格由房价决定,而现实中地方政府在房价高涨期间会声明扩大土地供给,为了解决上述矛盾,模型中将土地供给内生化并让土地价格外生化而不是相反。具体而言,本文将忽略信贷摩擦,以Christiano(2005)[20]以及Smets和Wouters(2003,2007)[21][22]的模型为基本架构,根据我国基本经济结构特征将生产部门扩展为普通商品生产部门和房地产生产部门,修正财政结构并引入土地的内生供给及其定价激励冲击等相关冲击项,通过研究土地定价激励与房价的关系来研究地方政府推动“土地财政”的途径以及土地财政与房地产市场波动之间的关系。

本文研究内容安排如下:第二部分构建包含上述特征的DSGE模型;第三部分对模型中相关参数进行校准和贝叶斯估计;第四部分进行脉冲响应分析并利用方差分解研究外生冲击对宏观经济变量变动的影响程度;最后对全文进行总结并提出政策建议。

三、模型构建

本文构建包含普通商品生产部门、房地产生产部门以及能够反映我国地方财政特征的DSGE理论模型。其中,模型包含4个行为主体:代表性家庭、普通商品生产部门、房地产生产部门以及执行财政与货币政策的政府。普通商品生产部门利用一般资本品、房地产资本和劳动力进行生产;房地产生产部门利用一般资本品、土地和劳动力进行生产,以满足代表性家庭和普通商品生产部门的房地产需求。

(一)代表性家庭

代表性家庭购买普通商品Ct和住房Ht,同时向普通商品(和住房)生产部门提供劳动力Lt以追求其预期终生效用最大化,假设其目标函数为:

(1)

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

其中,式(4)是家庭住房需求的最优条件;式(5)是消费的欧拉方程;式(6)、(7)表明劳动与消费的边际效用之比等于真实工资;式(8)、(9)是关于生产部门i的投资最优决策方程和投资品影子价格方程;式(10)表明持有货币的边际成本与边际消费之比等于持有货币的机会成本。

本文假设普通商品生产部门由中间品生产企业和最终品组装企业构成,房地产生产企业产出由所有房地产生产企业产出复合而成,根据侯成琪和龚六堂(2014)的研究,房地产价格调整相对于大部分商品而言具有更高的弹性,因此本文假定普通商品生产部门价格调整存在粘性,其中间品生产商采用Calvo定价决策;房地产生产企业价格完全调整,利用垄断竞争模型决定当期最优房地产价格。

(二)普通商品生产部门

(11)

式(11)中,参数ε反映了中间品组装成最终品的加成程度;由最终品生产企业利润极大化得到其对中间品m的需求以及最终品价格Pt:

(12)

(13)

(14)

(15)

(16)

(17)

(18)

(三)房地产生产部门

假设房地产部门的最终产出由该部门所有厂商产出复合而成:

(19)

(20)

(21)

(22)

(23)

(24)

(25)

(四)政府部门

政府部门主要执行货币政策与财政政策以维持产出并稳定通货膨胀,假设政府购买采用Leeper(2010)文章中的形式,以体现政府通过影响总需求进而对宏观经济采取反周期操作,也表明政府为防止预算赤字过大而执行紧缩性支出政策。

(26)

因为土地出让金并不属于税收收入,将其纳入到政府预算平衡式中更能与事实相符合,然而如此便不能刻画土地出让金在地方政府财政收入中占较高比重的事实,为此这里将税收的概念进行扩宽以反映本文研究内容。那么,地方政府的当期收入主要来自三个方面:对代表性家庭征购收的工资所得税、对普通商品(住房)生产部门征收的资本所得和收入所得征收的税收以及土地出让金:

(27)

(28)

根据林青(2015)的研究,利率对调控房价作用并不明显,因此这里假设中央银行采用数量调控法则制定货币政策:

(29)

(五)市场出清条件

普通商品生产部门产出满足家庭、政府部门的消费需求以及对两类生产部门的投资需求,其出清条件为:

(30)

房地产部门的产出需要满足家庭住房需求和普通商品生产部门对房地产的更新需求:

(31)

四、参数校准与贝叶斯估计

根据2003~2014年中国宏观经济数据和相关经典文献,本节利用校准和贝叶斯估计技术识别模型中的相关参数。其中数据来源于2003~2014年中国宏观经济数据库(CEIC)和国家统计年鉴。

(一)参数校准

代表性家庭的时间折现因子β根据7日银行隔夜准备金率校准为0.99;根据《中国统计年鉴》,房地产部门就业人口占总就业的比重在0.5%左右波动,因此将参数ξ设定为0.995;普通商品生产部门的资本折旧率δc参考刘斌(2008)的设定0.035,即年度折旧率为14%;房地产资本的折旧要低于普通商品,陈彦斌和邱哲圣(2011)估计房地产的年折旧率为3%,这里将其季度折旧率δh设定为0.01;侯成琪和龚六堂(2014)将我国房地部门生产函数中资本产出弹性αh和劳动力需求的产出弹性校准为αL校准为0.2;此外,研究表明我国普通商品价格完全调整周期为5个季度,即每个季度普通商品价格不能调整的概率θ为0.8。

本文对上述模型利用对数线性化方法进行处理,除普通商品生产部门、房地产部门的资本利润综合所得税参数τc外,其他参数都能根据《中国统计年鉴》得到对应变量的均值。根据税收来源式(27),剔除个人所得税和与房地产行业相关税收(包括土地出让金、土地使用税、土地增值税、房产税、房产税和城市建设维护税),得到普通商品部门的资本利润综合所得税;根据中国宏观经济数据库中企业利润总额、工业企业总资产以及相应资本贡献率可以得到参数τc在18%~22%区间波动,因此本文取其中间值20%;而参数τh无法利用宏观数据进行校准,因此将对其进行估计。

表1 2003~2014年相关经济指标均值

资料来源:《中国统计年鉴》和中国宏观经济数据库。

(二)贝叶斯估计

对于模型中无法识别的参数,这里将利用贝叶斯估计技术对其进行估计。其中,可观测变量包括剔除房地产产出的国内生产总值、房地产产值、名义利率、通货膨胀率以及M1等5个宏观经济变量;其中,名义利率以商业银行3个月期拆借利率代替。上述可观测变量均来源于CEIC,包括了从2003年第一季度至2014年第四季度的数据。为了与线性化模型匹配,将剔除房地产产值的国内生产总值、房地产产出和M1以其价格指数(以1978年为基期)平减,然后利用X12算法进行季度调整,最后对其取对数并利用HP滤波剔除趋势项;名义利率和通货膨胀率分别取对数并减去其均值对数值。

为了得到其余参数的先验分布,本文将参考相关研究的经典文献,以使其既能反映真实经济结构又能覆盖合理的取值范围。其中,两类生产部门的二次调整成本c和h参考候成琪和龚六堂(2014)文章中的设定;政府消费关于总产出和前期债券余额的弹性系数φy和φB参考Leeper等(2010)的先验分布,以表示政府对经济进行逆周期干预:当社会总产出高于稳态值时降低其消费以使产出缺口下降,债务规模扩大时防范债务风险扩大;货币总量M1对通货膨胀和产出的弹性φл和φy直接利用最小二乘法进行估计。其余参数的先验分布如表2所示。

表(2)后三列是各参数后验分布的均值、5%分位数以及95%分位数;其中,我们看到普通商品生产部门的调整成本较高,这意味着房地产生产部门的投资在冲击作用下降经历更多周期才回到稳态,且波动幅度较大;M1关于产出缺口和通胀的反应系数也较为接近现实;政府支出关于债券存量较高的系数表明政府财政支出较为重视控制政府债务规模,并对债务水平做出了积极应对;较高的住房需求冲击AR(1)系数表明房地产需求冲击持续性较强,这也表明房地产市场调控应具有长期性。

表2 参数的先验分布与后验分布

五、脉冲响应分析与方差分解

在参数校准的基础上,本部分将通过脉冲响应分析探讨外生冲击对各宏观经济变量的动态影响,随后利用方差分解技术研究各外生变量对近年来我国宏观经济变量波动的影响程度。

(一)脉冲响应分析

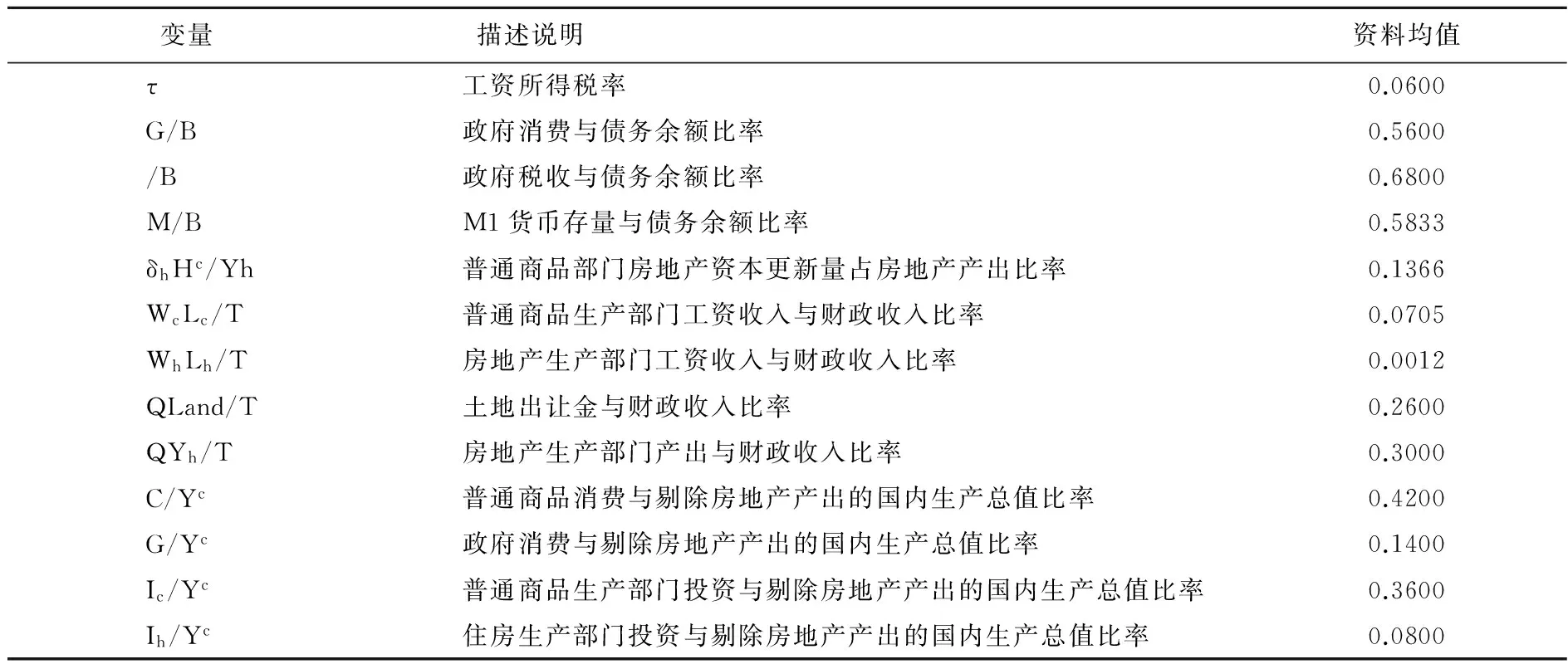

本文构建的模型包括6个外生冲击变量,分别是住房需求冲击、普通商品生产部门和房地产部门的技术冲击、货币政策冲击、政府购买冲击和土地定价激励冲击。这里将通过脉冲响应分析研究不同外生冲击下,主要宏观经济变量的动态调整路径。

1.住房需求冲击。图1显示了主要宏观经济变量在1%标准差的正向住房需求冲击下的动态调整路径。可以看出,住房需求冲击首先推动了房地产价格上涨,以及普通商品生产部门与房地产部门的产出增加:房价上涨的收入效应与替代效应的综合作用显示第1季度房地产的财富效应占主导地位(促进了家庭对普通商品消费0.05%的增加)。然而,随着通胀上升,抵御通胀并保持财富的投机性住房需求开始发挥作用,可见住房需求并未以AR(1)方式下降,而是保持了5个季度的增长(第2到第6个季度);尽管家庭消费从第2季度开始减少使普通商品生产部门的房地产需求也出现了一定程度的下降,但房地产投资以及政府消费的增加使两类生产部门分别经历了5个季度和15个季度的产出扩张。最后,政府财政收入因第1季度家庭消费和住房需求的增加产生了1%较高程度的增长,但却从第2个季度开始因家庭消费需求下降以及通胀上升而在第2个季度急剧下降,此后逐渐降低并于第6个季度回到稳态。

图1 宏观变量对房地产需求冲击的动态响应

2.货币政策冲击。图2是各宏观经济变量在宽松的货币政策下的动态调整路径。1%标准差的宽松货币政策对当期家庭消费和两部门投资、产出都产生了一定程度的正面影响;而与事实似乎不相符合的地方在于宽松的货币政策并未刺激家庭住房需求,反而使其出现了0.15%的下降;与此同时,地方政府财政收入也出现了下降。这与模型的设置有关,本文模型并未使货币政策直接针对住房需求做出反应,而是通过家庭在消费和住房资产持有之间配置财富的形式响应货币政策冲击;宽松的货币政策刺激了真实房价上涨,家庭降低了对住房的需求,但普通商品生产部门产出扩张增加了对房地产的需求,上述两个作用的综合结果使房地产产出部门出现了0.25%的增长。与此同时,我们也看到政府财政收入也因家庭的住房需求下降而出现了2.2%较大幅度的下降,随后在通胀上涨以及真实房价下降条件下,投资性住房需求使家庭的住房需求从第2个季度起快速回升,尽管普通商品生产部门的产出在下降,但家庭的投机性住房需求仍然使政府财政收入在第2个季度回到模型稳态水平,于第4季度达到1%左右的增长;随后家庭住房需求上升未能弥补普通商品生产部门资本收益下降而使政府财政收入开始下降。

图2 各宏观变量对货币政策冲击的动态响应

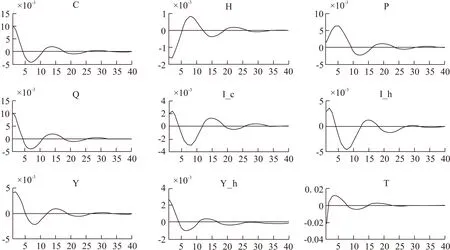

3.两类生产部门技术冲击。图3是两类生产部门在1%生产技术进步下的宏观变量动态响应图。可以看出,普通商品生产部门相对于房地产生产部门更加能够促进家庭消费、两类生产部门投资。背后的机制在于普通商品生产部门技术进步提高了生产效率,增加了家庭资本收益,刺激家庭对普通商品生产部门的投资,从而使普通商品生产部门和家庭对房地产的需求增加。尽管房地产部门技术进步也能产生上述效果,但对上述两类生产部门投资、普通商品生产部门产出影响程度较低,故对推动经济增长的作用有限。最为重要的一点是,普通商品生产部门相对于房地产部门技术进步更能增加政府财政收入(5%相对于0.3%),这主要是因为以下两方面的原因:普通商品生产部门技术进步能够使通胀产生更大程度的下降;二是普通商品生产部门具有更大的税基基础;最后,这里我们也看到了政府财政收入在冲击当期获得5%的上升,但在第2个季度却出现了1.2%的下降,这种短期较大幅度的下降是因为通胀的下降以及真实房价的上涨降低了家庭的住房需求。

图3 两类生产部门技术进步冲击下各宏观变量动态响应

4.政府购买冲击。图4是正向1%的政府购买冲击下各宏观经济变量的动态调整路径。政府购买冲击对家庭消费、住房需求以及两类生产部门的投资水平都产生了一定程度的挤出效应,通胀的上升以及房价的下降使家庭开始从第2个季度开始将财富配置到对住房的需求上来,产生了投机性住房需求,因此我们看到尽管普通商品生产部门产出下降使其减少了房地产资本需求,但家庭的投机性住房需求却使房地产需求快速回升,从而也使得政府财政收入在第1个季度出现0.4%的下降后,在第2季度实现了0.2%的稳态增长。

图4 政府购买冲击下各宏观变量的动态响应

5.土地价格激励冲击。图5是各宏观经济变量在1%土地价格正向冲击下的动态调整路径。可以看到,土地价格上涨尽管降低了通胀,却推动了房地产和普通商品真实成本上涨。较低的通胀水平促进了家庭的消费,而上涨的房价通过替代效应和财富效应共同促进了家庭消费从第二季度开始增加,而房地产需求却出现了长期持续下降。尽管普通商品生产部门产出因家庭消费增加而持续回稳,但房地产需求的持续低迷却使政府财政收入在第1季度出现0.6%的下降后,经历了10个季度的才回归稳态,且在此期间未出现较大程度的波动,这主要是因为通胀下降以及真实房价上涨并不会催生家庭对投机性住房的需求。

图5 土地价格激励冲击下各宏观变量的动态响应

综上所述,通过上述6个外生变量对主要宏观经济变量的系统性冲击响应分析可知,家庭住房需求冲击、货币政策冲击、政府购买冲击、普通商品生产部门技术冲击都会在短期内使政府的财政收入伴随房地产投资出现大幅波动,但前三者不同于后者之处在于会引发投机性住房需求,而普通商品生产部门技术冲击却不会产生这种效果。为更进一步探明房价与地价之间的关系以及我国财政收入围绕房地产投资大幅波动的根源,有必要对上述外生冲击对主要宏观经济变量波动的影响程度进行分析。

(二)方差分解

为进一步探究2003~2014年间主要宏观经济变量的波动来源,利用方差分解技术研究不同外生冲击对各宏观变量波动的影响程度。

表3 可观测变量的方差分解 (单位:%)

由表3可以看出,土地价格激励冲击对真实房价波动仅产生了0.02%的影响,但脉冲响应分析却显示土地价格上涨会推高真实房价,因此房价与地价之间的真实逻辑是房价上涨推高了土地出让金,否则土地价格上涨必然对房价上涨产生较大程度的影响,这表明土地和住房的短期供给弹性确实为零,房价决定了地价;另外,家庭住房偏好冲击和货币政策冲击分别解释了房价21.04%、15.66%的波动,表明两者在影响房价波动方面的重要性;普通商品生产部门技术冲击、家庭住房偏好冲击能够解释67.5%、18.63%的政府财政收入波动,尽管货币政策冲击和政府购买冲击也能够通过引起投机性住房需求使财政收入出现较高程度的波动,但两者共同作用也只能解释政府财政收入波动的3.7%,因此政府财政收入围绕房地产投资过度波动来自于普通商品生产部门技术冲击以及家庭住房偏好冲;但从地方政府的角度来看,由货币政策和住房需求冲击引起的投机性住房需求才是地方政府推进“土地财政”的主要途径,正如王学龙和杨文所指出的,房地产投机较低的交易成本和“土地财政”之间存在必然的联系,而政府通过各种政策变相鼓励了家庭对住房投机[19]。最后,回顾历史发现自2007年起,房地产业投资与政府财政收入波动之间的关系显著加强,这也侧面反映出地方政府财政收入也越来越依赖于“土地”,因此防范房地产需求冲击等变量通过房地产业对地方政府财政收入的过度影响,以及可能引发政府债务问题对我国宏观经济的长期稳定发展便显得至关重要。

六、结论及政策建议

近年来,房地产业的发展对提高国民生活水平、促进经济增长都起到了重要作用。针对“土地财政”与房地产市场波动之间的关系,本文构建了能够反映我国财政收入结构与房地产市场关系的DSGE模型,研究表明:(1)高房价决定了高地价,否则土地价格上涨必然引起房价上涨,而方差分解却并未显示出土地价格影响房价,因此高房价是造成高地价的重要原因;(2)家庭住房偏好冲击和货币政策冲击共同解释了37%的房价波动;(3)普通商品生产部门技术冲击和家庭住房偏好冲击是我国财政收入围绕房地产投资过度波动最为重要的两个外生因素,较低的房地产投机交易成本在推高房价上涨的同时,加深了地方政府对“土地”财政的依赖。

如何在目前复杂多变的经济环境下解决房地产业发展带来的相关问题,对我国实现经济结构转型、促进地方政府财政稳定健康发展具有重要意义。根据上述研究结论,本文认为通过限制土地成交价格抑制房价过快上涨的政策并不会对降低房价过度上涨产生多大影响,反而会增加房地产企业和政府官员之间的寻租行为,也无益于政府增加公共品支出、改善社会福利;第二,较低的交易成本在催生大量投机性住房需求的同时,也加强了地方政府对“土地财政”的依赖,因此在不能兼顾货币扩张与房价稳定关系时,抑制房地产价格泡沫最为有效的手段应该是严格的监管,即通过提高交易成本抑制房地产投机,而我国地方政府面临的现实环境却使其不得不依赖 “土地”获得收入。因此,若要破解高房价引起的困局,必须解决“土地财政”的问题。

地方政府依赖土地的根源在于中央与地方财政分配上的不协调,因此在抑制地方政府过度干预房价行为的同时,应使地方政府财权与事权得到恰当的匹配:分税制改革在提高中央政府收入占财政总收入比重的同时,却并未对地方政府财政支出结构做出实质性改革,地方政府众多民生支出项目以及以GDP为核心的考核机制共同激励了地方政府通过发展房地产业获得短期经济增长。然而,过高的房价在透支经济增长活力的同时,人口结构引起的住房偏好等外部因素可能通过房地产业对地方政府财政收入产生较大负面影响,可能会增大地方政府债务风险的概率,最终可能对经济长期稳定发展产生不利影响,因此有必要推进财税体制改革、构建以民生为基础的官员考核机制,否则房地产业的扭曲性发展有可能对经济持续增长产生不利影响。

[1] Case.K.E.,E.L.Glasser,,J.Parker.Real Estate and the Macro Economy[Z].Brookings Papers on Economic Activity,2000.

[2] Stevenson,S.International Real Estate Diversification:Empirical Tests Using Hedged Indices[J].Journal of Real Estate Research,2000,19(1):105—131.

[3] Leamer,E.E.Housing is the Business Cycle[R].Social Science Electronic Publishing,2007.

[4] Aoki K.,Proudman,Vlieghe.Houses Prices,Consumption and Monetary Policy:A Financial Accelerator Approach[J].Journal of Financial Intermediation,2004,13(1):559—641.

[5] Matteo Iacoviello.House Prices,Borrowing Constraints,and Monetary Policy in the Business Cycle[J].American Economic Review,2005,(3):739~64.

[6] Goodhart,C.,Boris Hofmann.House Price,Money,Credit and the Macroeconomy[J].Oxford Reviews of Economic Policy,2008,24(1):180—205.

[7] 王云清,朱启贵,谈正达.中国房地产市场波动研究——基于贝叶斯估计的两部门DSGE模型[J].金融研究,2013,( 3):101—114.

[8] 郑忠华,邸俊鹏.房地产与中国宏观经济波动——基于信贷扩张视角的DSGE模拟研究[J].中国经济问题,2015,(4):33—46.

[9] 顾海峰,张元姣.货币政策与房地产价格调控:理论与中国经验[J].经济研究,2014,(12) :29—44.

[10] 张自然,魏晓妹.城市化水平与产业结构演化的国际比较——基于38个国家和地区的数据[J].北京工商大学学报(社会科学版),2015,(2):18—27.

[11] 侯成其,龚六堂.货币政策应该对住房价格波动做出反应吗——基于两部门动态随机一般均衡模型的分析[J].金融研究,2014,(10):15~34.

[12] 王兆旭,纪敏.我国M2/GDP偏高的内在原因和实证检验[J].经济学动态,2011,(11) :65—70.

[13] 张双长,李稻葵.二次房改的财政基础分析——基于土地财政与房地产价格关系的视角[J].财政研究,2010,(7):5—11.

[14] 宫汝凯.分税制改革、土地财政和房价水平[J].世界经济文汇,2012,(4) :90—94.

[15] 朱英姿,许丹.官员晋升压力、金融市场化与房价增长[J].金融研究,2013,(1):65—79.

[16] 郭峰,胡军.官员任期、政绩压力和城市房价[J].经济管理,2014,(4) :9—19.

[17] 刘民权,孙波.商业地价形成机制、房地产泡沫及其治理[J].金融研究,2009,(10):22—37.

[18] 况伟大,李涛.土地出让方式、地价与房价[J].金融研究,2012,(8):56—69.

[19] 王学龙,杨文.中国的土地财政与房地产价格波动——基于国际比较的实证分析[J].经济评论,2012,(4) :88—97.

[20] Christiano,L.,M.Eichenbaum,C.Evans.Nominal Rigidities and the Dynamic Effect of a Shock to Monetary Policy[J].Journal of Political Economy,2005,113(1):1—45.

[21] Smets,F.,R.Wouters.An Estimated Dynamic Stochastic General Equilibrium Model of the Euro Area[J].Journal of European Economic Association,2003,1(5):1123—1175.

[22] Smets,F.,R.Wouters.Shocks and Friction in US Business Cycle:A Bayesian DSGE Approach[J].American Economic Review,2007,97(3):586—606.

(责任编辑:肖加元)

2016-06-29

国家自然科学基金资助项目“面向金融安全的房地产市场风险识别及预警研究”(71373201)

吴智华(1986— ),男,陕西宝鸡人,西安交通大学经济与金融学院博士生;

F810.7

A

1003-5230(2016)05-0030-12

杨秀云(1968— ),女,陕西澄城人,西安交通大学经济与金融学院教授,博士生导师。

猜你喜欢

房地产导刊(2021年8期)2021-10-13

房地产导刊(2020年11期)2020-12-28

中华建设(2019年8期)2019-09-25

消费导刊(2018年7期)2018-08-22

财经(2017年10期)2017-05-17

中国房地产·学术版(2016年12期)2017-01-17

现代商贸工业(2016年8期)2017-01-07

湖北函授大学学报(2016年14期)2017-01-04

商业文化(2016年3期)2016-04-19

中国经济信息(2004年17期)2004-09-03