公司治理水平、产权性质对债务合约的影响

——基于中国A股上市公司的经验证据

2016-09-28 08:19:39韩少真

西北大学学报(哲学社会科学版) 2016年1期

韩少真,潘 颖

(西北大学 经济管理学院,陕西 西安 710069)

公司治理水平、产权性质对债务合约的影响

——基于中国A股上市公司的经验证据

韩少真,潘颖

(西北大学 经济管理学院,陕西 西安710069)

利用中国A股上市公司面板数据,采用主成分法构建公司治理整体水平的综合指数,研究公司治理水平、产权性质对债务合约的系统性影响。结果表明,较高的治理水平不仅能显著提高公司的债务可得性和长期债务比例,还能显著降低公司的债务成本;公司治理水平对债务合约的效应受产权性质影响,相对于私有企业,国有企业治理水平提高债务可得性和债务期限结构的正向影响减弱,但降低债务成本的负向影响被加强。

公司治理水平;产权性质;债务合约;主成分分析

一、引 言

债务融资是企业重要的融资方式之一,鉴于中国债券市场发展相对缓慢,银行信贷成为企业债务融资的主要来源。信贷资金配置质量的高低对于中国经济健康发展具有重要影响[1]。信贷资金配置主要通过银企之间的债务合约完成,研究债务合约的影响因素及其后果对于优化信贷资金配置具有重要意义。依据信贷资金配置过程,债务合约主要分为两个方面:首先决定是否发放贷款,其次决定债务合约中贷款期限和利率[2];对企业而言则转化为债务可得性、债务期限结构和债务成本三个要素。银企之间的债务合约作为一个系统决策过程,需将上述三要素作为一个整体考虑,关注债务合约三要素中可能出现互补决策效应。如银行对某高风险的企业发放贷款的看似“不理智”行为,可能通过提高贷款利率的方式进行补偿。

信息风险与信息不对称在市场中广泛存在,这使得银行面临严重的道德风险和逆向选择问题,影响信贷资金的有效配置。银行会通过债务合约进行自我保护,比如降低信贷资金供给量、缩短债务合约期限、提高贷款利率。公司治理作为一种监督制衡机制,能够有效降低信息风险,减少信息不对称,影响银企之间的债务合约进而促进信贷资金的优化配置。产权性质也是影响信贷资本配置的重要因素[3],对债务合约具有重要影响。现有研究多关注具体治理因素对单一债务合约要素的影响,忽视了治理水平的整体效力和债务合约要素的系统性。因此,从公司治理的整体水平出发,分析其对债务可得性、债务期限结构和债务成本的系统性影响以及这种影响在不同产权性质企业中的差异具有重要的理论与现实意义。

二、理论分析与研究假说

良好的公司治理能够实现对企业相关方的监督与制衡,可以有效降低公司的信息风险[4],而较低的公司治理水平会增加公司的代理成本[5]。公司治理水平通过减少银企之间的信息不对称、降低信息风险进而对债务合约产生影响。作为一个系统决策过程,银行在债务合约决策中更加关注公司的整体偿债能力和治理水平,并通过债务可得性、债务期限结构和债务成本三个要素进行体现。因此,公司治理对债务合约的研究需注意两方面,一是整体治理水平对债务合约的影响,而非某一具体治理要素;二是治理水平对债务合约各要素的系统性影响,尤其是债务合约各要素间可能出现的互补决策效应。

公司治理水平对债务合约的影响,因债务合约三要素对信息风险考量的差异而有所不同。首先,对于债务可得性,治理水平反映了治理的总体效度,能够降低银企之间的信息不对称,有效减少银行决策的信息风险,降低逆向选择问题。治理水平高的公司更容易获得银行贷款;其次,对于债务期限结构,长期与短期贷款的风险有所差异。长期贷款比短期贷款具有更多的不确定性。较高的公司治理水平能够降低银行长期贷款的信息风险。一方面,良好的公司治理水平可以保证公司经营目标的实现,提高企业按计划归还长期借款的能力,降低银行面临的违约风险。另一方面,较高的治理水平能够形成有效的监督制衡机制,可以降低债务合约签订后的道德风险。因此,治理水平高的公司更容易获得长期借款。对于治理水平差的公司,银行更倾向于发放短期贷款以降低风险;最后,对于债务成本,治理水平高的公司具有较低的信息风险,进而借款的利率和成本降低。综合上述公司治理水平对债务合约各要素的影响分析,提出假说1。

假说1:公司治理水平越高,债务可得性越高,长期债务比例越高,平均债务成本越低。

制度环境对债务合约存在重要影响[6]。产权性质反映了政府与企业之间的关系,是一种重要的制度安排,对债务合约存在重要影响。在中国新兴加转轨的制度背景下,政府在资源配置中仍发挥重要作用,并运用多种方式将资源向国有企业倾斜。国内学者已经发现政府通过各种形式向国有企业提供补助的证据[7]。相对于其他要素市场改革,金融市场化改革比较缓慢,政府通过干预银行(尤其是国有银行)的信贷决策使其向“次级”国有企业发放贷款。为降低政府官员更迭对债务合约造成的影响,政府更倾向于利用长期借款[6]。因此,在国有企业中,债务可得性和债务期限结构受到政府干预的影响,对治理水平高低所反映的信息风险差异无法做出有效反应。银行也会对治理水平差的“次级”国有企业发放贷款以及长期贷款。但是,这种违背市场原则的行为损害了银行利益,提高了银行的信息风险。因此,银行会利用债务合约三要素的系统性关联,通过互补决策效应来弥补自身损失。具体而言,银行会提高治理水平差的“次级”国有企业的贷款利率,以对其面临的高信息风险进行补偿。总体而言,国有企业治理水平对债务可得性和债务期限结构的影响被弱化,但对债务成本的影响进一步加强。私有企业作为市场经济中的重要活跃主体,其与银行之间的债务合约受政府干预较小,更多是市场博弈的结果。在不同产权性质企业之间,公司治理水平对债务合约的影响有所差异,因此提出假说2。

假说2:相对于私有企业,公司治理水平对债务可得性和债务期限结构的影响在国有企业中被消弱,对债务成本的影响在国有企业得到加强。

三、研究设计

(一)样本和数据

本文选择2007年至2013年中国A股上市公司为初始样本,剔除金融行业公司、净资产小于0的异常公司、财务及公司治理数据缺失公司,最终得到8967个观测值的非平行面板数据。本文所用上市公司财务和治理数据来源于国泰安和色诺芬数据库。为降低异常值对实证结果的影响,对所有连续性变量进行上下1%分位数的缩尾处理。

(二)变量说明

1.因变量本文因变量为债务合约,具体包括债务可得性、债务期限结构和债务成本。债务可得性表示企业获得借款的能力,用上市公司期末与期初借款余额之差衡量,上市公司的借款余额不仅包括长短期借款,还包括一年内到期的长期债务,为消除量纲的影响将其除以期初总资产,记为ADEBT;债务期限结构表示长期借款占借款总额的比例,用上市公司长期借款除以期末借款余额衡量,记为LORA;债务成本表示企业平均借款所支付的成本,本文采用财务费用除以当期借款的平均余额(期初与期末借款余额的平均数)衡量,记为CORA。

2.解释变量

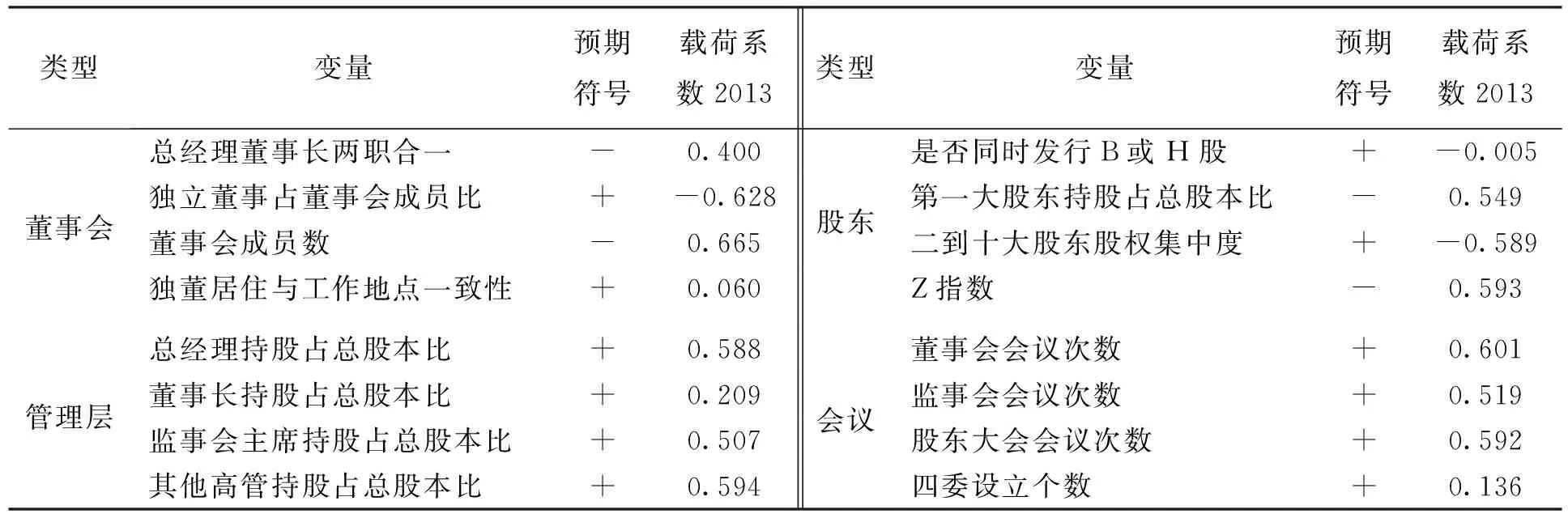

(1)公司治理水平。公司治理水平综合评价方法主要有问卷调查、专业人员评分和客观模型测量法。客观模型法中的主成分法具有指标选择的灵活性、工作可验证性等优点,故本文采用主成分法构建治理指数。依据重要性、可计量、可验证的原则[8],选取16项指标并划分为董事会、管理层、股东和会议治理四个维度[9]。最后对四个维度分年依次提取第一大主成分作为治理指数。考虑到董事会和股东治理各个变量系数与预期恰好相反,故对其第一大主元取负值。最后对四维度指数取平均数作为整体指数,记为CGI。表1提供了公司治理各维度年度因子载荷系数。

表1 因子载荷系数表

注:出于篇幅限制,表格中只展现了2013年因子载荷系数,2007年至2012年因子载荷系数未在正文列示。

(2)产权性质。依据上市公司的实际控制人类型定义产权性质类别变量(CON),当其实际控制人为国有企业时定义为0,否则为私有企业,定义为1。

3.控制变量本文对已有文献中常用反映企业偿债能力和风险水平的重要指标予以控制。具体包括流动比率(LIQR)、有形资产比例(TANR)、股东权益比例(EQUR)、营业毛利率(OPEM)、公司规模(SIZE)、营业收入增长率(GROW)、自有资金比例(OWN)、权益筹资能力(OFFE)。其中有形资产比例为总资产减去无形资产、商誉和开发支出再除以期初总资产;公司规模为期末总资产的自然对数;营业收入增长率为近三年主营业务增长率的平均数;自有资金比例为经营现金流净额减去投资现金流净额再除以期初总资产;权益筹资能力为当期配股增发资金除以期初总资产。此外,还控制了年度虚拟变量(YEAR)。

(三)研究模型

为检验假说1,本文构建面板数据回归模型(1):

(1)

模型(1)中的DEBT代表债务合约,在实证检验中依次用债务可得性ADEBT、债务期限结构LORA和债务成本CORA予以替换。CGI为公司治理指数,YEAR代表年度效应,CVAR代表其余控制变量。根据假说1,当因变量为债务可得性和债务期限结构时,CGI系数预期为正;当因变量为债务成本时,CGI系数预期为负。

为检验假说2,在模型(1)基础上中添加公司治理水平与产权性质的交乘项CON*CGI,构建模型(2)。

(2)

根据假说2,当因变量为债务可得性和债务期限结构时,CON*CGI系数预期为正;当因变量为债务成本时,CON*CGI系数预期为正,且其与CGI的系数之和仍为负。

四、实证结果分析

(一)描述性统计

首先对变量进行描述性统计。债务可得性均值为0.038,标准差为0.125,样本公司债务可得性呈现出较大差异。债务期限结构中长期债务比例均值为0.243,样本公司长期借款比例整体较低,但其最大值为0.925,最小值为0.001,标准差为0.285,呈现出较大的变异。债务成本均值为0.009,处于较低水平,可能与样本公司长期债务比例偏低相关,并非债务融资成本低。整体而言,样本公司债务可得性、债务期限结构和债务成本变量呈现出较大的差异,后文将重点研究公司治理水平和产权性质对债务合约三要素的差异存在何种影响。

其次对变量进行皮尔逊相关分析。公司治理水平与债务可得性和债务期限结构的相关系数分别为0.069和0.058,且在1%的显著性水平上显著;与债务成本变量的相关系数为-0.143,在1%的显著性水平上显著。相关分析初步支持了本文的假说,由于相关分析并未控制其他因素的影响,后文将采用多元回归法做进一步分析。

(二)多元回归分析

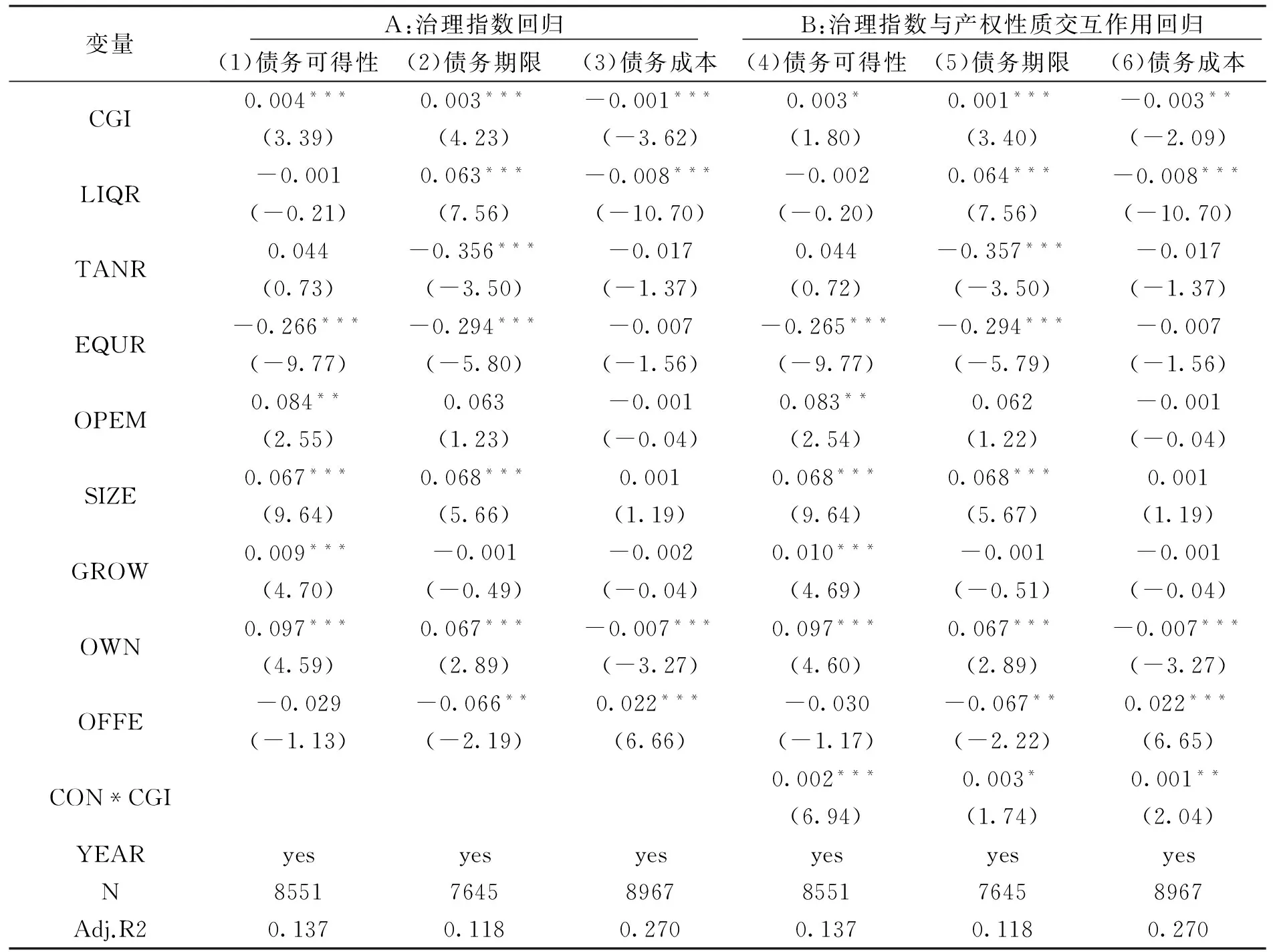

为进一步研究公司治理水平对债务合约的影响,本文对模型(1)和模型(2)进行了多元回归分析,具体如表2所示。由于样本数据为2007年至2013年的面板数据,故采用面板数据模型进行估计。具体采用个体时间双向固定效应模型,并利用怀特稳健标准误进行统计推断以克服异方差的影响。

回归结果1、结果2和结果3为模型(1)的估计,依次为对债务可得性、债务期限结构和债务成本的估计。结果1显示公司治理水平对债务可得性存在显著的正向影响,表明治理水平高的公司债务可得性更强。结果2显示公司治理水平对债务期限结构存在显著的正向影响,表明治理水平高的公司长期借款比例越大。结果3显示公司治理水平对债务成本存在显著的负向影响,表明治理水平高的公司借款成本更低。以上实证结果支持了假说1。

回归结果4、结果5和结果6为模型(2)的估计,依次为对债务可得性、债务期限结构和债务成本的估计。结果4中公司治理水平与产权性质交乘项对债务可得性的系数显著为正,表明治理水平提高债务可得性的影响在私有企业高于国有企业。结果5中公司治理水平与产权性质交乘项对债务期限结构的系数显著为正,表明治理水平提高长期债务比例的影响在私有企业高于国有企业。结果6中公司治理水平与产权性质的交乘项对债务成本的系数显著为正,其与CGI的系数之和仍为负,表明较高的治理水平能够显著降低企业的债务成本,并且这一作用在国有企业高于私有企业。以上实证结果支持了假说2。

表2 公司治理水平对债务合约回归结果

注:模型采用个体时间双向固定效应估计,截距项与年度虚拟变量未展示,括号内为稳健性t统计量;***、**、*分别代表在1%、5%、10%的显著性水平上显著。

(三)稳健性检验

已有研究表明债务人可能参与公司治理带来相应的治理效应,尽管本文理论分析此效应在中国并不占主导地位,但为克服公司治理水平与债务合约之间存在的内生性问题,本文采用工具变量法对上文设定的模型进行稳健性检验。具体分别采用滞后一期和滞后两期公司治理水平作为工具变量,采用广义矩法进行估计。估计结果基本保持不变,支持了本文的假说与结论。

五、研究结论与启示

本文利用中国A股上市公司2007年至2013年的数据,采用主成分法构建上市公司治理水平的综合评价指数,研究了公司治理水平对债务合约的系统影响以及这一影响在不同产权性质企业中的差异。结果表明:公司治理水平对债务合约有重要影响。较高的治理水平不仅能显著提高公司的债务可得性和长期借款比例,还能显著降低公司的债务成本;在不同产权性质企业,公司治理水平对债务合约的影响存在显著差异。公司治理提高债务可得性和债务期限结构的正向影响在私有企业中要高于国有企业,但降低债务成本的影响在国有企业高于私有企业。

根据上述研究结论,本文提出以下三点启示:一是债务合约三要素存在系统性关联。债务可得性、债务期限结构和债务成本的市场化运作,是促进信贷资本配置的重要前提;二是公司治理的整体水平是影响债务合约和信贷资源配置的重要因素。公司治理改革应关注治理的整体水平及其有效性,而非某一特定治理因素;三是包括产权性质在内的制度环境是影响信贷资源配置的重要力量。合理降低政府对资源配置的干预,促进金融市场化改革,使不同产权性质企业中治理水平所反映的信息风险均能在债务合约中予以体现,能够更好地实现信贷资本的优化配置。

[1] 张敏, 王成方, 姜付秀. 我国的信贷资源配置是有效的吗——基于我国上市公司投资效率视角的经验证据[J].南方经济,2010,(7).

[2] 陆正飞, 祝继高, 孙便霞. 盈余管理、会计信息与银行债务契约[J].管理世界,2008,(3).

[3] KHWAJA A I, MIAN A. Do lenders favor politically connected firms? Rent provision in an emerging financial market[J].The Quarterly Journal of Economics,2005,120(4).

[4] ANDERSON R C, MANSI S A, REEB D M. Board characteristics, accounting report integrity, and the cost of debt[J].Journal of accounting and economics,2004,37(3).

[5] ASHBAUGH-SKAIFE H, COLLINS D W, LAFOND R. The effects of corporate governance on firms’ credit ratings[J].Journal of Accounting and Economics,2006,42(1).

[6] FAN J P, TITMAN S, TWITE G. An international comparison of capital structure and debt maturity choices[J].Journal of Financial and Quantitative Analysis,2012,47(1).

[7] 李增泉, 余谦, 王晓坤. 掏空、支持与并购重组——来自我国上市公司的经验证据[J].经济研究,2005,(1).

[8] 廖理, 沈红波, 郦金梁. 股权分置改革与上市公司治理的实证研究[J].中国工业经济,2008,(5).

[9] 靳庆鲁, 原红旗. 公司治理与股改对价的确定[J].经济学(季刊),2009(1).

[责任编辑卫玲]

Corporate Governance Level, Ownership Structure and Debt Contracts:Empirical Evidence from Chinese A-share Listed Companies

HAN Shao-zhen, PAN Ying

(SchoolofEconomicsandManagement,NorthwestUniversity,Xi′an710069,China)

This paper analyzes the impact of corporate governance level and nature of property right of debt contracts from theoretical perspective by using a sample of China’s A-share listed companies panel date to empirical test. The study found that firms with high corporate governance level has higher debt availability and long-term debt ratio and lower the cost of debt; Relative to the private enterprises, the positively influence of corporate governance level for debt availability and debt maturity structure is weakened, but the negative effect for cost of debt is strengthened.

corporate governance level; ownership structure; debt contracts; principal component analysis

2014-10-24

陕西省社会科学基金项目(2014D02);西北大学研究生自主创新项目(YZZ13053)

韩少真,男,河北保定人,从事公司治理、制度环境与财务会计研究。

【经济研究】

F270

A

10.16152/j.cnki.xdxbsk.2016-01-017

猜你喜欢

公民与法治(2022年5期)2022-07-29 00:47:44

华人时刊(2017年19期)2017-02-03 02:51:39

幸福(2016年6期)2016-12-01 03:08:35

山西省政法管理干部学院学报(2016年1期)2016-07-31 18:09:48

现代企业(2015年6期)2015-02-28 18:52:37

河北传媒研究(2014年2期)2014-07-12 14:33:21

乡村科技(2014年21期)2014-03-04 16:17:59

法人(2014年5期)2014-02-27 10:44:26

中国工程咨询(2011年4期)2011-02-14 01:22:42