人民币汇率与宏观经济基本面的关联

——基于双边汇率和多边汇率的研究

2016-09-28 08:19:32陈龙

西北大学学报(哲学社会科学版) 2016年1期

陈 龙

(西北大学 经济管理学院, 陕西 西安 710069)

人民币汇率与宏观经济基本面的关联

——基于双边汇率和多边汇率的研究

陈龙

(西北大学 经济管理学院, 陕西 西安710069)

从多边汇率的角度,并以我国与世界上主要贸易国家(经济体)的双边贸易比重,作为衡量与贸易合作国家(经济体)的相互依存程度。发现在仅考察中美两国的双边汇率模型难以找出汇率与基本面变量的相关性;然而,随着纳入一篮子货币国家数的增加而构建较全面的多边汇率,将可得出汇率与基本面变量的协整关系,这将有助于窥探我国与主要贸易合作国家(经济体)的宏观经济关联程度。此外,多边汇率模式也有助于改变传统汇率模型应用于实证上的解释能力。

双边汇率;多边汇率;汇率模型;基本面变量

一、引 言

自从2005年汇改以来,我国确定了人民币汇率制度参考一篮子货币,以市场供求为基础,有管理的浮动汇率。但在实际执行中人民币汇率仍然以参考美元汇率为主,对其他货币汇率则以其对美元汇率来确定,这导致人民币对美元汇率基本稳定的同时,人民币有效汇率却经常大幅波动,因此难以对宏观经济基本面的变化起到预测的作用。为了能够观察到人民币汇率与宏观经济基本面的真实关联,有必要采用和编制盯住一篮子货币的多边汇率(Multilateral exchange rates)。参考一篮子货币,即从一篮子货币的角度看汇率,不片面地关注人民币与某个单一货币的双边汇率(Bilateral exchange rates)。人民币汇率是一个包含人民币对各种外币(至少是全球主要外币) 双边汇率的综合体系,因此人民币汇率变动应该是各种人民币双边汇率变动的平均水平或者综合水平。人民币对单个货币可能有升有贬双向浮动,但从整体上看,仍然可能在合理的均衡范围内保持稳定,这是在双边汇率视角下观察不到的。

从理论上看,最能代表国际贸易比价的指标是多边汇率,即由主要贸易伙伴国家货币组成的一篮子货币的汇率,参考一篮子货币的多边汇率比目前主要参考美元汇率更有利于有效汇率(Effective exchange rate)的稳定,有利于消除对美元汇率长期单边升值预期,抑制投机资本的套利冲击。对货币篮子的构成存在多种意见,尽管要考虑贸易状况和参照资本流动等因素,但由于资本流动的规律性较差,因而总体上以贸易加权为主、适当加入其他考虑。具体选择上,多边汇率篮子中的货币应该多元化,以体现贸易和投资的多元化。在计算权重时,主要根据经常项目收支的情况,并结合资本项目收支和本国经济主体跨境收支的币种结构,选取与本国经济来往密切的国家和地区的货币,以及经济交往中使用频繁的货币作为篮子货币。实行参考一篮子货币的多边汇率与盯住单一货币的双边汇率相比,更能发挥汇率变动在调节进出口、经常项目及国际收支方面的作用,也更能体现出汇率上下浮动的特点,同时,国内外宏观经济基本面的变化,也能在多边汇率的波动上找到真实的反映。本文正是在双边汇率和多边汇率比较这一视角下,研究人民币汇率与宏观经济基本面的关联。

二、相关文献综述

名义汇率与宏观经济基本面变量,例如货币供给、总产出、利率以及物价指数等缺乏实证的关联性,这在国际金融领域是长久以来的难题。Engel与West(2004,2005)借助资产定价模型,对此提出另一层面的思考:只要名义汇率可以表示成现在与预期未来基本面变量折现值的线性组合,则当至少有一个基本面变量为单位根并且折现因子趋近于1时,汇率将会具有近似随机游走的特点。换言之,实际数据本身的非平稳性质,可通过资产定价汇率模型加以解释。同时,Engel与West也指出,许多短期汇率的波动其实是由于对未来预期的改变所导致的;因此,通过观察汇率的变动将有助于对基本面变量的预测。

通常汇率除了表征国与国间货币交换的比例,也在某种程度上反映了国与国间的相对经济贸易状况(Krugman与Obstfeld,2009)。因此,若国家之间的依存关系越紧密,彼此之间经贸状况的变化在汇率上的反映将会更为明显。随着近年来中美两国贸易比重的逐年趋缓,单以中美两国双边汇率作为参考的基准,其代表性将不够全面,这也是导致对汇率与宏观经济基本面关联性研究进展缓慢的原因之一。为此,本研究以我国对各大贸易合作伙伴国家的双边贸易比重,作为衡量与这些国家经贸往来的相互依存程度。同时,利用名义有效汇率(nominal effective rate,NEER)的编制,作为我国与主要贸易合作伙伴国之间相关基本面变量的观察指标,以考察多边汇率与市场基本面之间的关联。我们发现仅考虑中美两国的双边汇率模型,仍不能找出汇率与宏观经济基本面的实证相关性;然而,随着纳入一篮子货币(currency baskets)国家数的增加而构建较为全面的多边汇率模型,将可找出汇率与基本面变量的协整关系,证实我国的汇率数据仍然能以汇率模型加以解释。这或许是因为多边汇率模型的构建能够提供实证上较为完整的信息,因此有助于改善传统汇率模型应用于实证的解释能力。

由于国与国之间双边贸易量的变化直接显示出其相互贸易的紧密程度。近年来中美贸易比重的逐年趋缓,若仍以人民币兑美元汇率,作为衡量我国宏观经济变化的主要参考依据之一,似乎有不足之处,且忽略了贸易结构变化对经济的影响。由于双边汇率衡量的是一国货币相对于另一国货币的价值,但在同一时期,一国货币可能对部分货币升值,而对其他货币贬值,故双边汇率仅能反映一国商品对特定国家的竞争力;要衡量一国货币对主要贸易合作伙伴国家的综合竞争力,应以多边汇率变动来考量。同时,因为汇率表征国内外经济形势的变化,若能以多边汇率作为形成国内货币政策的决策依据,将更全面(Howitt,1986)。为能有效反映一国国内外经济形势的关联关系,本研究透过名义有效汇率的编制(或称加权平均汇率,weighted average exchange rate),作为我国与主要贸易合作国家的相关基本面变量的观察指标。

计算名义有效汇率,通常只要选定经贸较重要的国家。Rhomberg(1976)曾提出7种计算权数的类型,包括双边贸易权数、出口贸易权数、进口贸易权数、第三市场贸易权数、平均出口权数、平均贸易权数以及双重加权权数等,将本国对各贸易合作国的双边汇率加权平均。由于进出口总额的权重,可直接反映我国与特定国家间相互贸易的紧密程度,故本文在选定纳入一篮子货币的国家后,以对其进出口贸易总额来计算权数,并以逐期调整贸易权数的模式完整呈现经贸结构的变化。在研究过程中,我们利用中美两国的汇率来探讨双边汇率模型的理论与实证关联;在多边汇率方面,主要采用我国的前14大贸易合作伙伴国家(经济体),并按照贸易比重的排序,区分为3类一篮子对象国家(经济体)的集合。

三、理论模型

理论上,汇率可由宏观经济基本面变量所支配。因此,我们分别依据货币收入模型(money income model)和泰勒规则模型(Taylor rule model),找出决定汇率的相关基本面变量。在研究过程中,汇率定义为取过自然对数的名义汇率;并设汇率为一单位他国货币的人民币价格,如美元的汇率即一单位美元的人民币价格。

(一)货币收入模型

假设本国货币市场关系式设定如下(参见Engel与West,2004、2005):

mt=pt+γyt-αit+vmt,

(1)

(1)式中,mt为取过自然对数的本国货币供给;pt为去自然对数的本国物价水平;it为取过自然对数的本国产出水平;vmt为本国货币需求的随机干扰项;γ为货币需求的收入弹性;α为货币需求的利率半弹性(semi-elasticity)。γ>0,且α>0。同样地,假定国外也有类似的货币市场关系式:

(2)

变量上标的“f”代表外国,其他变量的定义如先前设定。因为名义汇率等于其购买力平价(purchasingpowerparity,PPP)加上实际汇率xt,故可表示为:

(3)

金融市场中,利率平价关系(interestparity)为:

(4)

上式中,变量商标“e”为预期。ρt可解释为风险贴水(riskpremium)或是预期误差(expectationalerror)。我们将式(1)与式(2)相减,并利用式(3)和式(4),可得到下式:

(5)

(6)

(二) 泰勒规则模型

假定本国为开放型经济,若央行以泰勒规则作为干预手段(Taylor,1993;Engel和West,2004、2005),则本国的利率可写成如下形式:

(7)

(8)

其中,εt=-ρt-wt

(9)

根据理论模型的推导,我们知道理论上的汇率模型可分别表示成式(5)和(8)。因此实证上,式(5)的回归方程可设定如下:

(10)

同样地,我们也针对式(8)设定如下的回归方程:

(11)

四、实证结果与分析

本研究选取的数据为季数据,数据区间横跨2000Q1至2014Q2,数据资料选取的国家为我国的前14大贸易合作伙伴国家(经济体),并按照贸易比重的排序,区分为3类一篮子对象国家(经济体)的集合。本文所讨论的汇率,设为一单位他国货币的人民币价格。人民币兑美元、欧元、日元、港币、卢布、澳大利亚元和加拿大元的汇率,取自我国央行货币政策司公布的人民币汇率公告;其他国家货币对美元的汇率,取自国际货币基金组织IMF发布的国际金融统计数据库(International Financial Statistics),序列代码为rf。而人民币对其他国家货币的汇率,由其他国家和美元的汇率作为交叉汇率,并以1999年为基期(=100)转换算得。利率变量的选取,我们采用货币市场利率。我国货币市场利率的来源为中国人民银行货币政策司公示的上海银行间同业拆放利率,其他国家则取自国际货币基金组织发布的国际金融统计数据库,序列代码为60b。物价方面,本文以消费者物价指数CPI代替;我国的CPI数据来源为国家统计局发布的统计年鉴,其他国家取自国际货币基金组织发布的国际金融统计数据库,序列代码为64。产出部分以国内生产总值GDP代替,我国的GDP来源为国家统计局发布的统计年鉴,其他国家则取自国际货币基金组织发布的国际金融统计数据库,序列代码为99b。货币供给方面,我们选用广义货币M2。我国的M2数据取自国家统计局发布的统计年鉴,其他国家取自国际货币基金组织发布的国际金融统计数据库。所有变量除利率外,全部用自然对数转换。国家或地区样本数据选择了美国、欧盟、东盟、日本、中国香港、韩国、中国台湾、澳大利亚、俄罗斯、印度、巴西、加拿大、沙特、南非。

对相关宏观经济基本面变量的单位根检验统计量,我们设定同时包含常数项和时间趋势,并以SIC准则决定最佳滞后期的ADF检验。结果得出所有集合下的各项宏观经济基本面变量均不能以10%的显著水平拒绝存在单位根的原假设,即各项基本面变量的水平值均为非平稳序列。但从宏观经济基本面变量一次差分值的单位根检验中可以看出,基本面变量能以5%的显著水平拒绝存在单位根的原假设。

由于式(10)、式(11)中宏观经济变量的一阶整合变量特性印证了以往实证上汇率不易有经济基本面所解释的困难。若贸然以回归分析作为实证的结论,有可能出现估计上的误差或出现伪回归的现象。若存在某一线性组合能使这些非平稳变量转成平稳序列,则此线性组合关系称为协整关系,也代表被解释变量与解释变量间的长期均衡关系。因此,我们若能针对式(10)、式(11)找出符合理论上的协整关系,将可窥探出我国汇率与宏观经济基本面变量的具体关联关系。因此,我们将采用Engle和Granger(1987)所提出的两阶段协整检验方法。首先,针对式(10)、式(11)进行回归分析;接着,再对其残差项进行单位根检验。若残差项为平稳序列,则隐含汇率与基本面变量之间存在协整关系,协整向量即回归系数,且该回归式是有效的;反之,若残差项为非平稳序列,则表明汇率与基本面变量之间不存在长期均衡关系,且该回归式是无效的。

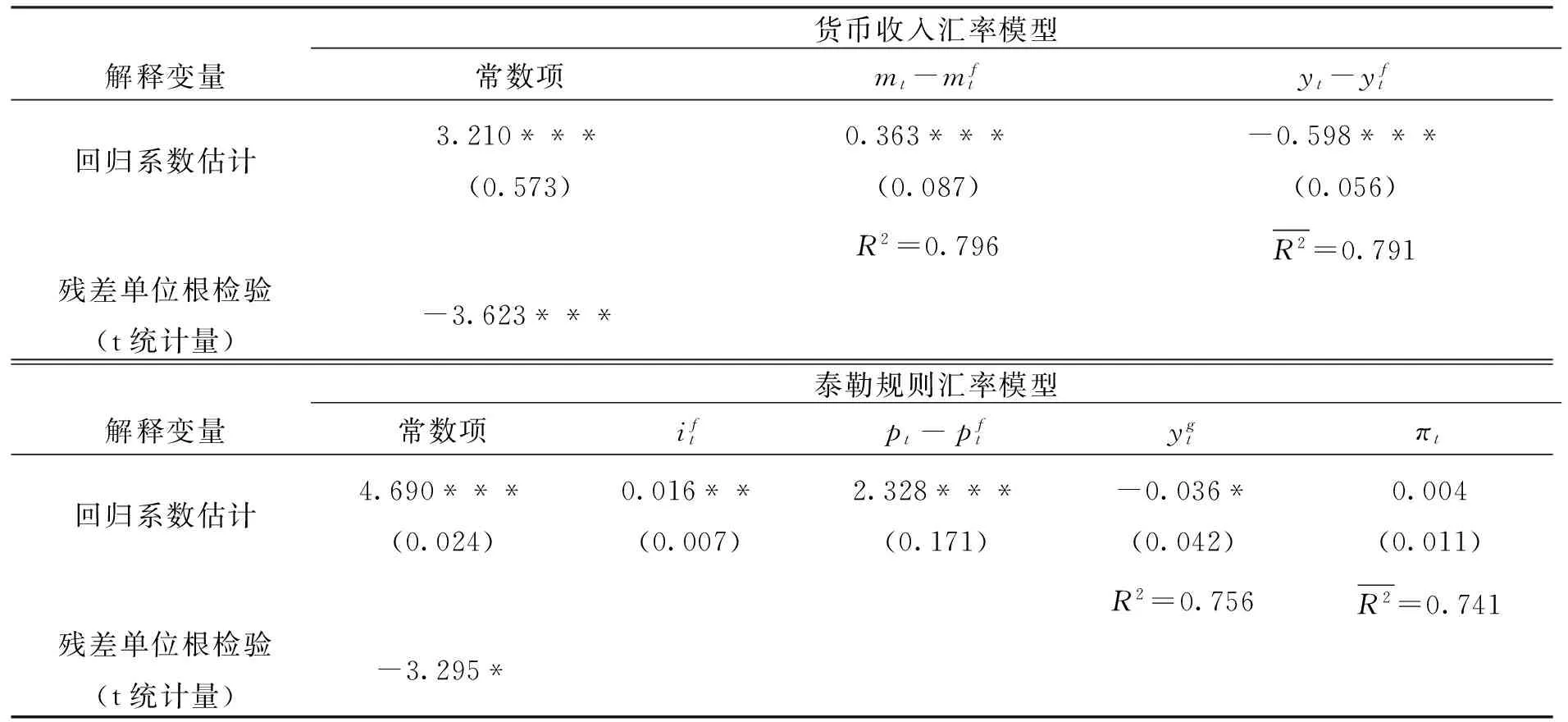

表1 回归分析结果

注:回归系数和残差项单位根方面,***表示在1%的显著水平下拒绝系数显著性的原假设,而**和*分别表示在5%、10%的显著水平下拒绝系数显著性的原假设;回归下方中括弧内的数字为标准差。

泰勒规则汇率模型的回归分析结果如下:在集合A中对式(10)和式(11)的回归残差估计,也呈现非平稳序列的结果,因此,同样估计出偏误且无意义的回归系数。同样地,随着一篮子货币的扩充,回归残差项呈现平稳序列的性质,皆能以10%的显著水平拒绝存在单位根的原假设,回归系数的正负号也与理论模型主张的相一致。即多边汇率与基本面变量之间存在理论上的稳定均衡关系。

五、结论与建议

本研究从多边汇率的视角探讨理论上决定汇率的国内外经济基本面变量。我们首先以我国对各大贸易合作国家(经济体)的双边贸易比重,作为衡量与贸易伙伴的相互依存程度。发现若仅考虑中美两国的双边汇率模型,不能找出汇率与基本面变量的实证相关性;然而,随着纳入一篮子货币国家数的增加而构建较为全面的多边汇率模型,将可找出汇率与基本面变量的协整关系,证实我国的汇率变化仍然能以汇率模型加以解释。我们归因于多边汇率的构建为实证提供了较为完整的数据,从而有助于改善传统汇率模型应用于实证的解释能力。

虽然我们发现通过多边汇率模型的方式能够改善传统汇率模型应用于实证的解释能力,但因本研究编制多边汇率和基本面变量过程中存在数据取得的限制,如东盟共有10个国家,而我们只取了6个国家的数据;同时,也没有考虑英国的汇率,因为英国不在欧元区的范围内,这些可能带来样本数过少而可能影响估计的有效性和准确性。因此,若我们能直接运用我国与所有贸易合作伙伴国家(经济体)的双边汇率模型进行面板协整模型分析,将可避免上述使用多边汇率模型所面临的数据问题,提高估计的有效性、准确性,这在未来应是个值得研究的命题。

[1] AKLAN N A, NARGELECEKENLER M.Taylor Rule in Practice:Evidence from Turkey[J].International Atlantic Economic Society,2008,(14).

[2] ENGLE C, WEST K D. Accounting for Exchange Rate Variability in Present-Value Models When the Discount Factor Is Near 1[J].The American Economic Review,2004,(94).

[3] ENGEL C, WEST K D.Exchange Rates and Fundamentals[J].Journal of Political Economy,2005,(113).

[4] ENGEL R F, GRANGER C W J. Co-Integration and Error Correction: Representation,Estimation,and Testing[J].Econometrica,1987,(55).

[5] HOWITT P. Money Policy in Transition:A Study of Bank of Canada Policy 1982-1985,C.D[D].Howe Institute,Toronto,1986.

[6] KRUGMAN P R, OBSTFELD M. International Economics:Theory and Policy,8th Edition[J].Pearson,2009,(1).

[7] RHOMBERG R R.Indices of Effective Exchange Rates[D].International Monetary Fund Staff Paper,1976,23.

[8] TAYLOR J B.Discretion Versus Policy Rules in Practice[J].Carnegie-Rochester Conference Series on Public Policy,1993,(39).

[责任编辑卫玲]

The Association Between the RMB Exchange Rate and Macroeconomic Fundamentals:Based on Bilateral Exchange Rates and Multilateral Exchange Rate

CHEN Long

(SchoolofEconomyandManagement,NorthwestUniversity,Xi′an710127,China)

Theoretically, domestic and international macroeconomic fundamentals change will be reflected in the exchange rate fluctuations. Therefore, at the practical level, how to verify the association between the two has been the focus of empirical research. This study, from the point of view of the multilateral exchange rate, and the bilateral trade between China and the world’s major trading countries (economies), as a measure and trade cooperation countries (economies) interdependence degree. We found by only examining the Sino-US bilateral exchange rate model, it is difficult to find out the correlation between the exchange rate and fundamentals variables. However, with the inclusion of a basket of currencies, the increase of the number of countries to build a more comprehensive multilateral exchange rate, exchange rate and fundamental variables cointegration relationship will be priedout, which also helps the highlights of our country with the world′s major trade cooperation countries (economies) macroeconomic degree of association. Meanwhile, the multilateral exchange rate model also helps to change the traditional exchange model′s application for empirical explanation.

bilateral exchange rates; multilateral exchange rates; exchange rate model; fundamental variables

2014-11-04

陈龙,男,辽宁营口人,西北大学博士生,从事国民经济学研究。

【经济研究】

F832.6

A

10.16152/j.cnki.xdxbsk.2016-01-020

猜你喜欢

故事作文·低年级(2023年1期)2023-02-23 07:18:36

当代陕西(2019年14期)2019-08-26 09:41:54

阅读与作文(小学高年级版)(2019年3期)2019-04-20 13:39:30

能源(2017年12期)2018-01-31 01:43:20

中国资源综合利用(2017年4期)2018-01-22 02:46:40

科学与财富(2017年20期)2017-07-10 16:37:57

小学生作文(低年级适用)(2017年4期)2017-07-07 10:10:41

中国经贸(2017年6期)2017-04-24 13:30:16

浙江大学学报(工学版)(2016年9期)2016-06-05 09:20:57

焊接(2015年5期)2015-07-18 11:03:41