终极控制股东所有权和控制权分离度、外部治理和融资结构*

——基于中小板上市公司的数据检验

2016-09-27 00:41东北大学工商管理学院钟田丽

财会通讯 2016年24期

东北大学工商管理学院 侯 丽 钟田丽

终极控制股东所有权和控制权分离度、外部治理和融资结构*

——基于中小板上市公司的数据检验

东北大学工商管理学院侯丽钟田丽

本文以2005-2013年中小板上市公司为样本数据,实证检验了终极控制股东所有权和控制权分离度与债务融资之间的负相关关系;并实证研究了终极控制股东所有权和控制权分离度与公司外部治理机制的交互作用对债务融资的影响。结果发现:信息披露质量越高越能减弱终极控制股东所有权和控制权分离度与债务融资之间的负相关关系,抑制其规避债务融资的行为;较高的机构投资者持股比例却加重了终极控制股东所有权和控制权分离度与债务融资之间负相关的关系,增强其规避债务融资的行为;产品市场竞争强度对终极控制股东规避债务融资的抑制作用不明显。

终极控制股东所有权和控制权分离度外部治理融资结构

一、引言

股权结构影响企业融资结构(可以用财务杠杆来衡量),其中终极控制股东的股权结构是国内外研究关注的热点。la prota(1999)等首次使用所有权和控制权分离度衡量终极控制股东股权结构的重要特征,也是衡量其掠夺程度的重要因素。公司治理是是通过正式或非正式的内部治理机制和产品市场竞争、法律环境和公司控制权市场等外部治理机制来协调公司与利益相关者之间的利益关系。已有学者基于独立董事治理作用以及政府干预、法治水平等外部制度环境,研究公司治理对终极控制股东所有权和控制权分离度与融资结构产生的影响,但尚未发现外部治理中偏微观机制的产品市场竞争、机构投资者持股和信息披露质量对两者之间关系影响的文献。

二、文献综述

关于终极控制股东所有权和控制权的分离度如何影响公司的融资结构,现有研究有两种不同的结论:一是认为两者呈正相关关系。Faccio等(2001)研究发现,终极控制人通过扩大债务融资获得更多可控资源,当投资者保护较弱时,被终极股东控制的公司选择更高的负债率,这增强了终极股东对负债资源进行利益侵占的动机;孙健(2008)研究发现,终极控制股东两权分离程度与债务融资之间存在显著的正相关关系,终极控制人控制上市公司进行债务融资是为了通过举债获得可控制的资源,便利了其攫取行为。二是认为两者呈负相关关系。肖作平(2012)研究发现,终极股东控制权和所有权分离的程度与资产负债率显著负相关,在控制权超过所有权的情况下,终极控制股东会利用手中的控制权“掏空”上市公司,其对负债的破产威胁效应和利益转移限制效应更加明显,所以股权融资偏好和减少债务融资以摆脱对“掏空”行为的约束效应。Lin等(2012)进一步研究发现,终极控制股东所有权和控制权分离度对债务选择方式产生影响,随着终极控制股东两权分离程度的增加,终极控制股东的“掏空”行为以及道德风险行为的动机增加,故规避银行借款而偏好公众债务融资。

针对控股股东利益侵占的问题,国内外学者研究发现,有效的内外部治理机制既会抑制控股股东的利益侵占,也会优化企业的融资结构。肖作平(2010)发现,政府干预能减弱终极控制股东所有权和控制权分离度与债务水平之间的负相关关系,还发现良好的法律环境也能减弱这两者之间的负相关关系。Lin等(2012)研究发现,家族控制、信息不透明,财务困境较高的公司加重了所有权和控制权分离度与银行借款之间的负相关关系,增强了终极控制股东规避银行债务融资的动机,而具有更强的股东权利保护和存在多个大股东的上市公司则减弱了终极控制股东所有权和控制权分离度与银行借款之间的负相关关系,抑制其规避银行债务融资的动机。综上研究发现:(1)终极控制股东所有权和控制权分离度对企业融资结构的影响,国内外现有研究结论不同,有正相关或负相关;(2)国内学者研究发现独立董事、政府干预和外部法律环境等对终极控制股东所有权和控制权的分离度与企业债务水平两者之间的关系具有一定程度的作用,而尚未发现产品市场竞争强度、机构投资者持股和信息披露质量等外部治理机制对中小板上市公司终极控制股东所有权和控制权分离度与债务融资之间关系影响的研究成果。

三、理论分析与研究假设

相对于中小股东而言,债权人在监管终极控制股东的控制权私人利益方面具有比较优势。Park(2000)认为债权人具有更多的信息优势,能够尽早发现终极控制股东和公司内部人的机会主义活动,进而通过清算或者重新修订协议惩罚债务人。因此,债权人的监管减少了终极控制股东的道德风险问题和迫使企业做出合理的财务决策。然而,分散的中小股东很容易形成“搭便车”的问题,这减弱了他们从事监管终极控制股东行为的动机和能力。即使中小股东有动机监管,监管本身也需要花费成倍的成本。总之,债权人能够更加有效的监管终极控制股东行为,阻止其潜在的自利活动。随着控制权和所有权分离程度的增大,终极控制股东掠夺外部投资者的动机以及企业的代理成本逐渐增加。较高的控制权使终极控制股东从事各种自利的活动转移公司的资源,而较低的所有权使其承担有限的成本。终极控制股东的“掏空”活动增加了财务困境和违约的风险,损失了资产的担保价值并且增加了预期的破产成本。把这些代理成本考虑在内,债权人更有可能密切关注终极控制股东的行为。由于债务具有一定的相机治理作用,终极控制股东控制权和所有权分离程度较大的公司更加偏好股权融资而非债务融资,因为这样可以逃避债权人的监管。这种现象对于对负债融资的破产威胁和利益转移约束更加明显的中小企业而言尤为如此。因此,终极控制股东所有权和控制权分离度与债务融资之间存在负相关关系。

假设1:终极控制股东所有权和控制权分离程度越大,企业越倾向于规避负债融资

除了内在的利益驱动,公司终极控制股东行为还会受到外部机制的影响,其最终行为是内在利益驱动和外部环境机制影响的平衡结果。在股东和管理层之间的代理冲突中,产品市场竞争的信息揭示效应和清算效应,能够降低信息不对称和监管成本,便于终极控制股东识别管理层的机会主义行为和道德风险问题,避免管理层的壕沟效应和规避财务风险的行为。而在产品市场竞争较弱时,信息不对称的程度增加,终极控制股东有更强烈的动机规避债务融资。另外,控股股东与中小股东的利益冲突中,终极控制股东有能力和动机进行“掏空”,进而更多的侵占中小股东的利益,尤其是终极控制股东控制权与所有权分离程度较大时,其较高的控制权使终极控制股东更加有利于从事各种自利的活动转移公司的资源,而较低的所有权比例使其承担有限的成本。产品市场竞争作为一种有效的外部治理机制能够抑制终极控制股东“掏空”的动机,进而抑制其规避债务融资的行为。无论是从代理成本的角度还是掏空理论的视角,激烈的产品市场竞争都能够减弱终极控制股东规避债务融资的行为。

假设2:产品市场竞争强度减弱了终极控制股东所有权和控制权分离度与债务融资之间的负相关关系

公司外部机构投资者对于完善公司治理具有重要作用。王琨(2005)等研究发现机构投资者(证券公司和证券投资基金)持股有助于减低我国上市公司资金被关联方占用的程度,进一步抑制终极控制股东的“掏空”的动机。作为金融中介,机构投资者还要承担受托责任,因而密切关注所持有的上市公司股份并采取行动保护投资,以免价值受侵蚀。由于机构投资者具有规模集聚、信息获取、人力资源等优势,能够较早洞悉终极控制股东的自利行为,防止终极控制股东掏空的动机。相对于股权融资而言,负债是较便宜的一种融资方式。财务杠杆的提升可以增加系统风险进而影响股价,所以机构投资者持股偏好于更多负债融资的公司。因此,作为监督终极控制股东行为的一员,终极控制股东所有权和控制权分离度与债务融资负相关关系受机构投资持股的影响而变弱。

假设3:机构投资者持股减弱了终极控制股东所有权和控制权分离度与债务融资之间的负相关关系

信息的不透明的公司降低了终极控制股东从事掏空行为的成本且增加了从事掏空以及其他道德风险活动的动机。债权人会对信息不透明的公司实施更加严厉的监管,公司预期到债权人的这种行为,所以控制权超过所有权的终极控制股东更加规避债务融资。信息披露的根本目的在于降低公司内外部的信息不对称,帮助外部投资者做出正确的评价和决策。因此,信息披露质量较高的企业能够降低债权人与企业之间的信息不透明程度,减弱终极控制股东规避债务融资的行为。

假设4:信息披露质量减弱了终极控制股东所有权和控制权分离度与债务融资之间的负相关关系

四、研究设计

(一)样本选取和数据来源本文选取2005-2013年323家中小板上市公司的非平衡面板数据作为研究样本,剔除了金融类和保险类上市公司、ST和ST*上市公司、上市不满一年的公司和数据信息不完整的公司。经过筛选和处理,最终获得1773个上市公司的样本值。本文主要数据包括公司治理数据和财务数据两部分。其中:产品市场竞争强度是通过国泰安(CSMAR)数据库的数据计算获得;机构投资者持股的数据来源于万德(WIND)数据库;信息披露质量的数据来源于深圳证券交易所网站手工获取,其他财务数据均来自国泰安(CSMAR)数据库。本文所采用的统计分析软件是Excel和Eviews7.2。

(二)变量定义考虑到股价波动和计量的稳健性,本文的因变量采用企业账面的而非市值的资产负债率作为融资结构的替代变量。由于控制权超过所有权会促使终极控制股东以外部投资者利益为代价掠夺公司资源,因此本文采用终极控制股东所有权和控制权分离度作为自变量来衡量终极控制股东的掠夺动机。终极控制股东所有权的衡量通过每条控制链条上持股比例乘积之和计算而得。终极控制股东控制权的衡量通过每条控制链条上最低的持股比例之和计算而得。终极控制股东所有权和控制权分离度的衡量通过终极控制股东控制权持股比例减去所有权持股比例计算而得。产品市场竞争强度调节变量通过行业赫芬因德指数(HHI)计算,其公式为:

其中,x=∑xi,xi为企业i的营业收入。HHI值越小,说明产品市场竞争强度越大。机构投资者持股调节变量以证券投资基金持股作为替代变量。信息披露质量调节变量以深圳证券交易所对中小板上市公司的信息披露质量考评评级来衡量,以信息披露的及时性、完整性、合法性、准确性四方面为依据,把信息披露质量分为优秀、良好、及格、不及格四个等级,本文采用权晓峰等的研究方法,将信息披露质量评级结果中优秀或者良好的公司取值为1,其他为0。考虑到代理成本(管理费用)是影响财务杠杆的主要因素以及中小板上市公司的高成长性特征并参照现有研究,本文选用管理费用率(Fee)、托宾Q、经营活动现金流量(Cfa)、公司规模(Size)、有形资产比例(Tang)和总资产净利率(Roa)作为控制变量。同时还加入了8个年度虚拟变量和6个行业虚拟变量,以控制行业和年度对回归结果的影响。相关变量定义如表1。

表1 变量定义与计算

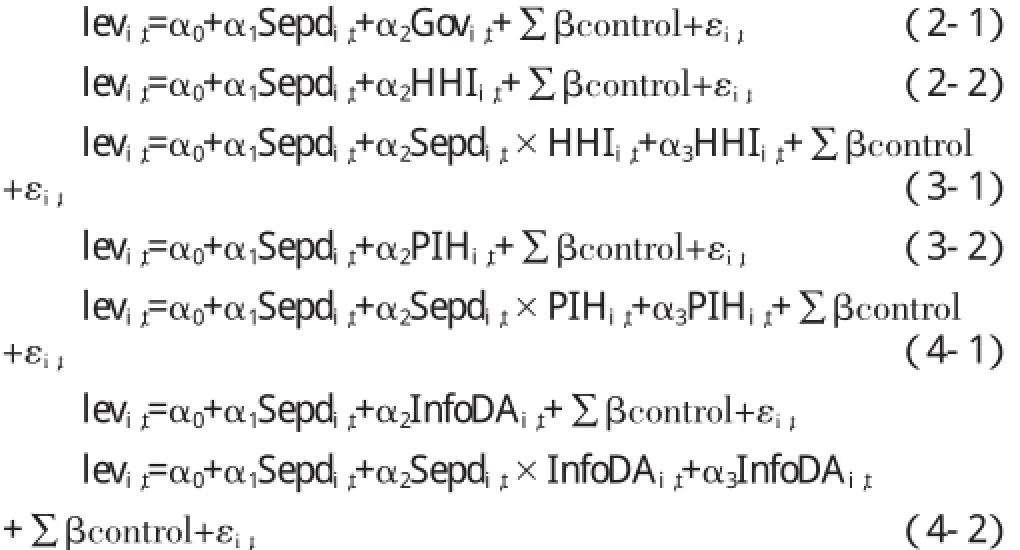

(三)模型构建为了检验终极控制股东所有权和控制权分离度对融资结构的影响,本文建立模型1如式1。

为了检验企业外部产品市场竞争强度、机构投资者持股和信息披露质量等因素对终极控制股东所有权和控制权分离度与债务融资关系的影响,采用层次回归方法,即:在模型1的基础上加入产品市场竞争强度(HHI)、机构投资者持股(PIH)和信息披露质量(InfoDA)分别构建模型2-1、模型3-1和模型4-1;在模型2-1基础上加入终极控制股东所有权和控制权分离度与产品股市场竞争强度的交互项为自变量构建模型2-2。在模型3-1基础上加入终极控制股东所有权和控制权分离度与机构投资者持股的交互项为自变量构建模型3-2。在模型4-1基础上加入终极控制股东所有权和控制权分离度与信息披露质量的交互项为自变量构建模型4-2。

其中,control为控制变量;α0为常数项;α1…α3估计系数;β为控制变量估计系数,εi,t为残差项。

五、实证分析

(一)描述性统计从表2可以看出,终极控制股东所有权和控制权分离度(Sepd)的均值是0.101,与同期主板上市公司终极控制股东所有权和控制权的分离程度相近,因此中小板上市公司终极控制股东利益侵占的问题不容忽视。证券投资基金的平均持股比例(PIH)为0.042,最大值为0.532;产品市场竞争强度(HHI)通过行业赫芬因德指数衡量,最大值为0.621,最小值为8.80E-08,说明中小板上市公司各行业的竞争程度差距明显;信息披露质量(InfoDA)的均值是0.858,说明中小板上市公司信息披露质量评级多半是优秀或者良好。为了保证回归结果的可靠性,在回归分析之前进行相关性检验,没有发现两个变量之间的相关系数大于0.5的情况,说明变量之间不存在多重共线性问题。

表2 主要变量的描述性统计与相关性检验

(二)回归分析根据表3,在模型1中终极控制股东所有权和控制权的分离度与债务融资的回归系数是-0.08(T值为-2.32),且1%的水平上显著,说明终极控制股东所有权和控制权分离度与债务水平之间存在显著负相关关系,验证了假设1。在模型2-2中,产品市场竞争强度与终极控制股东所有权和控制权分离度交互项系数为-10.22(T值为-1.53),说明产品市场竞争强度对终极控制股东所有权和控制权分离度与债务融资之间的关系的调节作用不明显,假设2没有得到验证。在模型3-2中,机构投资者持股与终极控制股东所有权和控制权分离度交互项系数为-1.68(T值为-2.55),且均在1%的水平上显著,说明机构投资者持股对终极控制股东所有权和控制权分离度与债务融资之间的关系具有负向的调节作用,假设3没有得到验证。机构投资者持股比例较低时有助于减弱终极控制股东所有权和控制权分离度与债务融资之间负相关的关系,而较高机构投资者持股比例加重了终极控制股东规避债务融资的倾向。可能的原因是较高的机构投资者持股比例是由多家机构投资者组成,很容易形成“搭便车”的现象,不能有利的监管终极控制股东行为。在模型4-2中,信息披露质量与终极控制股东所有权和控制权分离度的交互项系数为0.18 (T值为1.69),且均在10%的水平上显著,说明信息披露质量对终极控制股东所有权和控制权分离度与债务融资之间的关系具有正向的调节作用,验证了假设4。

(三)稳健性检验为了使得回归结果更加可信和可靠,本文使用流动负债率作为融资结构的替代变量对原模型重新回归如表4所示。从表中可以发现检验的结果原模型的回归结果基本保持一致,且模型的解释效果更好,说明终极控制股东更加偏好规避流动负债融资。

表3 所有权和控制权分离度、外部治理与融资结构关系的回归结果

六、结论

本文得到以下结论:(1)终极控制股东所有权和控制权分离度与债务融资存在显著的负相关关系。即:随着控制权和所有权分离程度的增大,终极控制股东规避债务融资(尤其是流动负债)的动机更强。这说明中小板上市公司终极控制股东通过选择较低的债务水平来放松负债融资的破产威胁和利益转移约束。(2)公司终极控制股东的行为是内在利益驱动和外部环境机制影响的平衡结果。产品市场竞争强度、机构投资者持股和信息披露质量等作为外部治理机制,对终极控制股东规避债务融资的行为在一定程度上具有相互替代或互补作用。(3)信息披露质量降低了信息不对称,提高了公司的透明度以及增强了投资者保护水平。因此,随着终极控制股东控制权和所有权分离程度的增大,较高的信息披露质量能够减弱终极控制股东规避债务融资的行为。较高的机构投资者持股带来了机构投资者之间“搭便车”的现象没能抑制终极控制股东规避债务融资的行为。产品市场竞争强度对终极控制股东规避债务融资的行为没有起到抑制作用。

*本文受国家自然基金项目(项目编号:71150002),教育部高等学校博士学科点专项科研基金项目(项目编号:20090042110033)资助。

[1]肖作平:《所有权和控制权的分离度、政府干预与资本结构选择——来自中国上市公司的实证证据》,《南开管理评论》2010年第5期。

[2]肖作平:《终极控制股东、法律环境与融资结构选择》,《管理科学学报》2012年第9期。

[3]赵纯祥、张敦力:《市场竞争视角下的管理者权利和企业投资关系研究》,《会计研究》2013年第10期。

[4]熊艳:《民营金字塔结构、产品竞争市场与企业创新投入》,《中国软科学》2014年第8期。

[5]权小锋、吴世农:《CEO权力强度、信息披露质量与公司业绩的波动性》,《南开管理评论》2010年第4期。

[6]Chen Lin,Yue Ma,Paul Malatesta,Yuhai Xuan. Corporate Ownership Structure and the Choice between Bank Debt andPublic Debt.Journal of Financial Economics,2013.

[7]Wen He.Agency problems,Product Market Competition andDividendPolicies inJapan.Accounting andFinance,2012.

[8]E.HanKim,YaoLu.CEOOwnership,External Governance,and Risk-Taking.Journal of Financial Economics, 2011.

[9]Lin,C.,Ma,Y.,Malatesta,P.,Xuan,Y.Corporate Ownership Structure and Bank Loan Syndicate Structure.Journal of Financial Economics,2012.

(编辑 文 博)

猜你喜欢

今日农业(2021年19期)2022-01-12

天津医科大学学报(2021年1期)2021-12-05

财讯(2019年7期)2019-06-11

汽车观察(2018年10期)2018-11-06

读写算(2018年6期)2018-08-22

红领巾·萌芽(2016年11期)2016-12-09

考试周刊(2016年63期)2016-08-15

红领巾·萌芽(2016年9期)2016-05-14

红领巾·萌芽(2016年6期)2016-05-14

科技视界(2016年1期)2016-03-30