房价波动的理论分析与实证检验

——基于货币供给的视角

2016-09-23 10:16:15刘民培卫淑霞颜洪平

海南大学学报(人文社会科学版) 2016年4期

刘民培 ,卫淑霞, 颜洪平

(1.海南大学 政治与公共管理学院, 海南 海口 570228; 2.海南出版社, 海南 海口 570216;3.海南大学 马克思主义学院, 海南 海口 570228)

房价波动的理论分析与实证检验

——基于货币供给的视角

刘民培1,卫淑霞2, 颜洪平3

(1.海南大学 政治与公共管理学院, 海南 海口 570228; 2.海南出版社, 海南 海口 570216;3.海南大学 马克思主义学院, 海南 海口 570228)

房价受货币供给的影响较大,两者表现出较强的同步效应,货币供给变化是近年来我国房价波动的根本原因。房地产调控应以需求侧调控为主,辅助货币政策的预防性调控,当政府增加货币供给时,适当约束资金进入房地产市场,以应对未来个人需求能力增加而带来的房价上涨,反之则适当放松资金进入房地产市场,抵消未来个人需求能力减小而带来的房价下降。预防性调控能防止货币供给变化对房地产市场稳定发展造成干扰,同时避免房地产市场吸收政策效果而影响宏观调控预期。

房价;供求理论;货币供给;预防性调控

房价对政府和个人而言都具有特殊的意义。首先,房价关系到国家经济平稳健康发展。持续上涨的房价会刺激房地产开发商的投资,增加上游产品的需求以及提升就业率,刺激国家GDP增长。而房价上涨速度一旦超过人均收入增长速度,个人的购房能力就会不足,从长期来看,房地产就会因为有效需求不足导致产能过剩,甚至会产生泡沫化危机。相反,如果房价持续下跌,房地产开发商就会调低未来收益预期,减少投资,也就减少了上游产品的需求,使得就业率下降,减缓国家GDP增长。虽然在短期内对购房者有利,但长期内会使得个人总体收入下降,房地产供给减少,最终还是会削弱购房能力。其次,房价与老百姓的生活息息相关,过高的房价增加购房困难;即使可以支付购房费用,也会导致其他支出相应减少,进而影响生活质量。如果房价持续高涨,租房费用也会随着提高[1]。综上所述,房价的快速上涨或者持续下降对政府、开发商以及个人都不利,房地产市场应该平稳健康发展。

近年来,我国房价一直处于持续不断的波动之中。根据国家统计局的统计*数据来源为国家统计局网站,http://data.stats.gov.cn/index.,2008年之前几年间,全国房价平均保持10%以上的增长速度,金融危机的到来使得其增速从14.77%的增长率下跌到-1.66%。随后国家出台调控政策,增加政府投资和货币供给,使得2008—2009年间全国房地产平均价格上涨了23.19%。2010年中央政府出台了非常严厉的调控政策,对房价的涨势进行遏制,但收效甚微,在随后的几年里,房价仍然维持7%左右的增长率。2014年初,个别城市的房价开始出现下跌,下半年之后开始向全国迅速扩散,到2015年初,这一下跌趋势最严重,全国70个大中城市中,有69个城市的房价同比下降。鉴于日本和美国房地产泡沫破裂的惨痛教训,我国政府一直以来对房地产市场持积极调控的态度,当房价上涨速度较快时,就会出台政策限制其发展,同时也不放弃房地产业对我国经济的支柱作用,当房地产价格下滑时,政府又会出台积极政策进行刺激。然而,由于房地产供求弹性很难把握,市场反应存在着严重的不确定性[2],调控很难达到预期效果。目前,学者对房地产市场的各个方面进行了研究,为指引我国房地产市场的健康发展作出了重大贡献。房地产价格是房地产市场的风向标,2008年金融危机以来货币供给的增加,我国房地产价格波动较大,探究房价与货币供给的关系显得尤为重要,这一研究将有助于以后政府更理性地引导房地产市场平稳健康发展。

一、文献综述

近几年,学者从货币角度对房价的变化进行了研究,主要集中在以下两个方面:

一是银行信贷与房价之间的关系。何静、李村璞等研究了我国信贷规模与房价之间的动态关系,发现近年来我国房价变动是由信贷规模的变动引起的,并进一步分析得出前一期信贷规模增加1%,会引起当期房价上涨0.313 5%[3]。郑忠华、郭娜研究了房价对信贷冲击的敏感度,发现房价对银行信贷冲击的反应非常灵敏,一个单位的冲击变化在当期就能促进房价的上升,并认为中央银行信贷规模的大规模扩张是引起房价上涨的根本原因[4]。秦岭、姚一旻研究了信贷扩张与房价的因果关系,发现银行信贷扩张与房价上涨具有明显的相互推动和加强的作用。此外,房地产开发商贷款和个人购房贷款对房价都具有显著的正向影响,同时对房价的反映也为正向[5]。解陆一研究发现,银行信贷与房价之间存在长期双向因果关系,同时银行信贷对房价的影响随着整体经济周期的变化而呈现出非线性特征。在萧条时期,银行信贷对房价的影响较小;而在繁荣时期,银行信贷对房价的影响则明显增强[6]。目前,国内学者基本上都认为银行信贷与房价具有正相关性。

二是货币供给量与房价之间的关系。李健、邓瑛对比研究了中国、美国和日本三个国家在房地产泡沫积聚时期的市场数据,发现货币供给量与房价之间存在着长期均衡的关系,并认为货币供给量超常增加和持续的宽松货币政策是房价上涨的原因[7]。梁斌在保持其他变量不变的情况下,研究了货币供给变化对房价的影响,发现货币供给增加1%在短期内能引起房价上涨1.69%,但这种影响的效果会随着时间逐渐衰减[8]。张中华、林众与雷鹏研究发现货币供给量对房价具有正向的冲击效应,而且该效应在长期内具有持续的效果[9]。Xiaoqing Eleanor Xu与Tao Chen运用1998年Q1到2009年Q4季度数据与2005年7月到2010年2月月度数据对我国房地产市场进行研究,发现政府的货币政策行为是我国房价变动的主要驱动力,而热钱对我国房价无明显影响[10]。

目前我国大量学者的研究都表明,货币供给量增加对房价具有正向推动作用。但由于近几年我国的房价表现出比较强烈的涨势,大部分学者更侧重于研究货币供给量增加对房价的推动作用,而对于货币供给量减少对房价是否有拉低效果则研究得相对较少。此外,由于研究方法存在着差异,各位学者对同一研究内容的结论还是存在着分歧,一部分学者认为货币供应量增加对房价有长期影响,另一部分学者却认为货币供应量增加对房价仅有短期的冲击效应,在长期中这种影响会衰减直至消失。从研究方法上看,学者们基本上都是采用先进的模型分析,利用现有的统计变量,通过模型处理得出结论。这种运用模型检验的方法在一定程度上能够让研究过程科学化,但是模型往往带有一定的机械性,会忽略其中潜在的问题。本文尝试换一个角度,先运用逻辑分析的方法演绎出房价变化的机制,再结合实际相关数据的检验,来对房价的变动进行分析。

二、理论分析

首先,从价格决定的力量——供求关系展开讨论。根据供求定理,当需求大于供给时,商品的价格将会上涨,而需求小于供给时,商品价格将会下降,如果两者相等,则商品的价格达到均衡。房地产本身作为一种商品,其价格也会受到供求力量的影响。

(一)需求方面

需求指的是消费者在一定时期内各种可能的价格水平愿意购买而且有能力购买的商品的数量[11],从需求的这一定义出发,可以得出需求的两个决定因素,第一是消费者的购买意愿,第二是消费者的购买能力。

购买意愿是指消费者获取某种商品的欲望。具有购买意愿是形成需求的前提之一,当消费者对某种商品有购买能力但是没购买意愿时,不能形成需求。比如说房地产市场中存在着一种普通的小户型商品房,一个富豪对其具有购买能力,但是这种小户型商品房不能给他带来多大效用,他不会考虑购买,这就不能算为对这种小户型商品房的需求。购买能力是指消费者对其想要购买的某种商品的支付能力。具有购买能力是形成需求的另一前提,当消费者对某种商品有购买意愿但是没有购买能力时,也不能形成需求。一个商品的需求的形成,要求消费者对这个商品必须同时具有购买意愿和购买能力。

(二)供给方面

由于房地产开发时间比较长,普通的住宅从土地审批到开发完成最快也要一年以上时间,所以在短期内房地产商很难根据市场行情调整供给量。虽然公司会为了保证经营的平稳而保留部分库存,但房地产开发资金主要来源是银行贷款、自筹资金和股票债券等方面*根据国家统计局提供的数据,2008年到2013年这三项来源平均达到99%。,如果持有过多商品房卖不出去,会给公司带来巨大的成本。即使开发商使用自有资金,也会有很大的机会成本。因此房地产公司一般不会保留太多商品房作为库存,当需求增加时,很难在短时间内增加供给;另一方面,在建或已建成的房产是无法减少的,即使公司预测到未来需求会下降,依然无法减少供给。所以在短期内,房地产的供给弹性是非常小的,对房价的影响也十分微弱。

在长期内,房地产商的供给进入可调整状态,在理论上会对房价产生影响。然而,由于土地的严重稀缺性和不可再生性使得房地产商品与普通商品具有很大的差别。虽然土地总量丰富,但是可供建造房产的也仅有城市周围区域,而这一部分土地又会因基本农田和规划限制而减少。与其他商品不同,用于建造房地产的土地是不可生产的,这一因素使得房地产供给对价格的影响大大减弱。假设房地产商要增加房地产供给,就必须增加对土地的需求,供给的增加会对房价产生向下拉动的力量,而对土地需求增加又会使得房地产成本上升,推动房价上涨,两个相反的力量会相互抵消而使供给力量难以发挥作用。吴焕军[12]与张东[13]经过研究均认为,增加土地供给虽然能够增加房地产供给数量,但对房价的影响较小。

(三)货币供给对房价影响机制分析

有部分学者认为,银行信贷规模变动是房价变动的原因,本文认为这只是表面原因。银行信贷的来源是货币供给,假设保持货币供给不变而增加信贷规模,必会导致贷款需求量大于货币供给量,从而引发利率水平的上升,反过来会抑制信贷规模的增长;相反,如果保持货币供给不变而降低信贷规模,就会导致货币供给量大于贷款需求,压低贷款利率水平,再促进信贷规模的增长。货币供给决定着银行信贷的能力,因此货币供给才是影响房价更深层的原因,银行信贷只是货币传向房地产市场的一个渠道。

综上可知,货币供给是影响房价的根本因素,而且主要通过需求的两个因素对房价产生影响:

第一,是消费者的需求意愿。货币供给量增加时,如果社会经济发展水平不变,对整个社会就会产生通胀的压力,货币存入银行的实际利率就会下降,具有购买能力的人就会选择其他途径进行保值,就我国而言,房地产是最合适的选择。赵庆研究了2009—2012年的数据,也认为通货膨胀能够引起房价的上涨[14]。另一方面,具有投资意识的人也会选择购买房地产,因为房价对货币供给的敏感性相对较高[15],增加的货币供给将会有较大部分流入房地产市场,推动未来的房价上涨。另外,这些投资需求是一种依据价格变化的正反馈需求,主要根据过去的价格变化趋势进行交易而不是实际价格[16],价格的上涨会进一步增加需求意愿,所以货币供给刺激了额外的需求意愿。相反,当货币供给量减少时,如果社会经济发展水平不变,就会对这个社会产生通缩的压力,然后通过与上面相反的途径减少部分人对房地产的需求意愿。

第二,是消费者的需求能力。当货币供给量增加时,整个社会的流动性就会增加,与此同时,银行的可贷资金数量也增加,为银行的贷款提供有力的支持。另外,货币供给的增加压低了贷款利率,使得贷款成本降低,刺激人们贷款的欲望。对于大部分个人来说,仅靠家庭收入不能够支付购房金额,银行信贷赋予了这部分个人购房的能力,有购房意愿的人能够通过银行贷款购买房地产,这使得一部分潜在需求转化成有效需求。相反,如果货币供给量减少,银行的可贷资金数量就会减少,从而提高贷款利率,挤出部分在当前利率下愿意贷款的个人,也就减少了房地产需求。而这部分需求变动是房地产需求变动的主要来源,所以房价在很大程度上取决于这些依靠贷款买房的家庭[17]。根据以上分析,总结出了货币供给量影响房价的路径图,如图1所示。

三、检验思路设计与实证分析

(一)检验思路设计

前面已经分析货币供给量变化对房价的作用原理,为了检验近年来房价变动是否受货币供给影响,本文设计以下研究思路:

1.检验货币供给量变化与房价变化的相关性

首先,需要检验货币总量变化与房价变化是否具有相关性,在理论分析中,货币供给主要通过需求方面对房价产生影响,当货币供给量超常增加时,会增加房地产需求,当货币供给减少时,又会反过来抑制需求。于是本文中选定货币供给量变化与房价变化作为检测目标,来检查二者在现实中是否存在相关性。如果两者变化是相关的,那么货币供应量变化有可能是房价变动的原因,然后进行下一步验证;如果二者之间不具有相关性,则说明货币总量变化并非房价变化的原因。

2.检验货币供给量是否发生异常变化

其次,需要检验样本年间的货币供给总量是否发生异常变化。一国的货币供给量需要跟国家产品和服务的总产值相适应,当货币供给增长速度超过GDP增长速度时,市场中就会出现多余的货币,为房价上涨提供基础;相反,当货币供给增长速度低于GDP增长速度时,市场上就会出现货币供给不足的现象。货币的减少使得个人支付能力下降,从而减少对房地产的需求,拉低房价。由于GDP处于持续增长状态中,正常情况下货币供给也会保持一种增长状态,如果仅观察货币供给的变动,无法看出其变化是否异常,本文决定检测货币供给相对GDP的变动,来观察货币供给是否有发生异常变化。本文选择M2增长率与GDP增长率的比值作为观测指标,在一定时间内,该指标保持稳定,如果在考察年间发生了明显的变化,说明我国货币供给出现了异常变化。

3.检验货币变化是否对房地产市场需求产生影响

最后,如果上面检测中发现货币供给确实发生非正常变化,就要继续检测这一变化是否对房地产市场需求产生影响。异常增加的货币进入房地产市场,会增加房地产需求,促进房价上升,而货币退出房地产市场又会使得需求下降而拉低房价。本文所研究的房价是实际发生的价格,在统计期内实际发生的供求总是均衡的,房地产销售额表现了这一均衡状态下的需求总额,能够反映出资金进出房地产市场的情况,这里采用房地产销售额变化来表现房地产需求的变化。

(二)数据选取及说明

根据以上研究思路,本文采用2008—2014年的年度数据进行论证,并选取了以下分析指标:货币供给、房价、GDP指数与房地产销售额。具体见表1。

1.货币供给M2包含市场中的现金流动性以及银行存款,是购买房地产的资金来源,目前的研究中基本上都是选择M2来表示货币供给。因此,本文也选择M2作为货币供给的统计量,数据来源为中国人民银行提供的2008—2014年的M2年末总量。然后,根据公式(M21-M20)/M20*100%,计算得出货币供给的年度增长率,其中M21表示当年货币供给量,M20表示前一年货币供给量。

2.房价在对房价数据进行选取时,有的学者采用全国35个大中城市的面板数据,有的学者采用全国70个大中城市的面板数据,还有的学者采用特定几个大城市的面板数据或者采用全国总体的房价指数,采用多个城市数据进行研究有利于了解货币供给量对不同城市的影响差异,由于本文的研究侧重点在于货币供给变化对全国房地产市场的影响,因而采用全国范围的房价数据。数据来源为国家统计局提供的2008—2014年全国商品房平均价格年度数据。然后,根据公式(P1-P0)/P0*100%,计算得出房价的年度增长率,其中P1表示当年房价,P0表示前一年房价。

3.GDP指数GDP反映了一个国家的总体经济情况,货币供给必须与国家经济相适应,当货币供给与GDP不匹配时,就会导致市场中货币供给过多或者不足,对商品价格产生影响。GDP指数能够反映出每年GDP的变动情况,这里采用国家统计局提供的2008—2014年的GDP指数(上年=100),然后根据公式(In-100)/100*100%计算得出当年GDP增长率,其中In表示第n年GDP指数。再结合当年M2总量,计算得出M2增长率/GDP增长率。

4.房地产销售额房地产销售额的变化是衡量资金进出房地产市场的主要指标,当房地产销售额增加时,说明正在有资金流入房地产市场,房地产需求增加,会引起房价上涨;当房地产销售额减少时,说明有资金流出房地产市场,对房地产的需求减少,会使房价下降。通过观察销售额的变化可以了解到资金进出房地产市场的情况,这里采用2008—2014年国家统计局提供的全国商品房销售额数据。

表1 房地产市场相关数据

数据来源:国家统计局网站。

(三)实证分析

1.检验货币供给量变化与房价变化的相关性

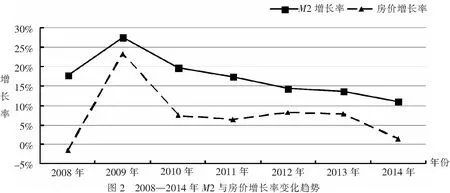

根据2008—2014年货币供给增长率和房价增长率的变化情况,作出统计图如图2。

从图2中可以看出,M2的增长率变化与房价增长率变化表现出极大的相似性。首先,在金融危机以后,政府出台了大规模的扩张政策,向市场增发大量货币,以刺激经济。与此同时,房价也迅速上升,从金融危机后-1.66%的增长率变为23.19%的增长率。2010年,政府意识到强力的货币政策已经给社会经济带来负面效果,便开始减少货币供给,并回收部分货币,使得货币供给增长率降了下来,而此时房价的涨幅也出现较大的下降。在随后的几年里,政府不断控制货币供给增长速度,并回收市场中多余的货币,这段时间内M2增长率在不断下降而房价增长率也渐渐稳定。2013—2014年间,货币增长率出现较大的下滑,使得货币出现相对供给不足的现象,引发了2014年以来全国各城市逐渐出现房价下降的现象。

2.检验货币供给量是否发生异常变化

由于M2与GDP都处于不断的增长之中,要观测M2是否发生异常变动,需要将二者的变化率考虑在内,M2增长率/GDP增长率能够很好地表现M2相对GDP的变动情况。根据2008—2014年M2与GDP变动情况,作出如下M2增长率/GDP增长率统计图如图3。

从图3中可以发现,2009年我国M2相对GDP出现了较大的正偏离,明显出现了货币供给过剩的现象,这主要是我国政府当时为了应对危机而向市场中投入大量货币刺激经济引起的,这也与我国房价快速上涨的阶段相符合。2010年开始,中央政府大力调控房地产市场,并回收多余货币,使得货币供给回归正常,同时房价增长率也回归平稳,但增速仍然明显。2013—2014年,政府再度减缓货币供给增长率,使得货币供给相对GDP负偏离,市场中货币流动性减少,人们的需求能力下降,使得2014年以来CPI与房价均出现下降。

3.检验货币变化是否对房地产市场需求产生影响

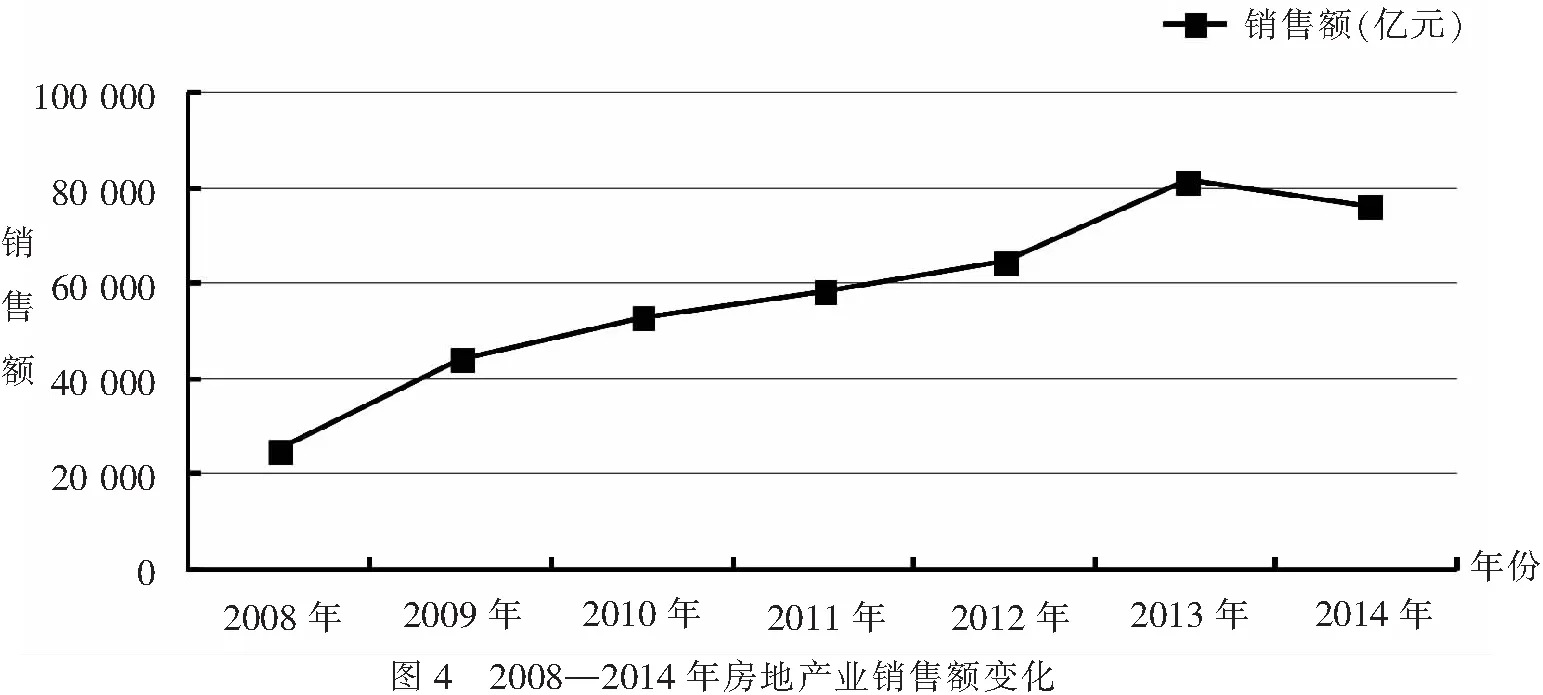

需求因素是影响房价的主要因素,货币供给变化如果没有对房地产需求产生影响,而是平均作用于整个市场,只会引起CPI的变化。根据2008—2014年房地产销售额数据,作出统计图如图4,来观察货币供给变化期间房地产需求是否产生变化。

从图4中可以看出,在经济刺激第一年,房地产销售额大幅上涨,年度增长率达到76.9%,说明货币供给增加刺激了房地产需求的增加,而此时房价也出现了大幅上涨。随后的2009年到2013年间,销售额不断上涨,而在此期间房价也在不断上升。2013—2014年,房地产销售额首次出现下滑,说明此时房地产的需求减少,而与此同时,我国70个大中城市中,也不断有城市出现房价下降的情况。

四、研究结论与政策建议

通过以上分析,可以看出货币供给量变化是近年来我国房价变化的主要原因。2008年政府实行的扩张性货币政策使得市场中货币供给大量增加,导致房价大幅上涨。在随后的2010年到2013年期间,央行控制了货币供给增长速度,使其相对于GDP平稳增长,而这段时间里,房价增长率也趋于平稳。2014年,货币供给增长率相对GDP下降,出现了货币供给不足的现象,同时房价也开始下降。虽然2014年初,中央政府出台了一系列的微刺激政策,以刺激逐步放缓的经济,但是这些政策都是定向刺激,并非指向房地产市场,因此资金很难流入房地产市场,所以也没有能够挽住房地产需求减少和房价的下降趋势。据此,提出应对房价波动的政策建议如下。

首先,政府不能避免使用货币政策调节市场,应尽量减少其对房地产市场的不良影响。房地产市场是一个资金容量十分庞大的市场,在物理学中物体的质量越大惯性也就越大,其运动状态也就越难以改变。房地产市场也具有非常巨大的“市场惯性”,一旦处于不稳定的状态,很难将其拉入正常轨道。健康的房地产市场应该尽量减少波动,保持稳定的发展状态。货币供给是房地产供求的重要支撑力量,是房价变动最主要的影响因素之一。货币供给是政府应对经济异常变化逆风向调节的主要工具,当经济出现衰退时,政府就会采取积极的货币政策,增加市场流动性,以刺激需求;而当社会中出现较为明显的通货膨胀时,政府又会紧缩货币供给,减少需求,以遏制通货膨胀。

其次,房地产调控应以需求侧调控为主。理论部分已经分析了房地产商品的特殊性,认为供给对房价的影响较小,通过供给来对房价进行调节不容易达到效果。尽管有的学者研究证明,土地供给与房价是反向关系,可以通过调节土地供给来调控房价[18-19],但这些证明都是在不考虑土地供给限制的假设下进行的,现实中土地总量非常有限,不能够无条件供给,通过增加土地供给来降低房价不现实。对于土地供给,应该从长远考虑,平稳供给,对使用结构进行调节,不应该是量的调节。因而对房价进行调控应该主要从需求方面进行。目前房地产市场中,国内已有多种需求侧调控工具,包括首付比例、住房贷款利率以及交易税等,这些都可以作为控制货币进入房地产市场的有效工具。

第三,采用盯住货币供给的预防性调控办法,防止货币供给变化对房地产市场稳定发展造成干扰,同时避免房地产市场吸收政策效果而影响宏观调控预期。我国对房地产市场的调节主要是一种应对危机的调控办法[20]。然而,由于房地产市场具有长周期性以及巨大的市场惯性,调控效果会有明显的滞后性。而从问题出现到调控效果实现这一阶段,社会经济就要遭受房地产市场波动的不良影响。因此应采用盯住货币供给的预防性调控办法,即当政府运用货币政策调控经济而导致市场中货币供给出现较大偏离时,对房地产市场进行调控,以防止货币政策与房地产市场的互相干扰。当政府为应对经济低迷而实行扩张性货币政策,增加货币供给时,应当约束货币进入房地产市场入口,以应对未来人们需求能力上升而造成的房价上涨;而当政府为应对通货膨胀而减少货币供给时,应该放宽货币进入房地产市场的入口,以防止未来人们需求能力下降而引发房价下降。

[1] 杜红艳,马永开.我国房价与租金Granger因果关系的实证研究[J]. 管理评论,2009(1):94-99.

[2] 任木荣,苏国强.货币政策工具调控房价的传导机制分析[J]. 中央财经大学学报,2012(4):23-29.

[3] 何静,李村璞,邱长溶.信贷规模与房价的非线性动态关系研究[J]. 经济评论,2011(2):21-28.

[4] 郑忠华,郭娜. 我国房价高涨的原因研究——信贷渠道视角下的解释[J]. 中国经济问题,2011(6):44-51.

[5] 秦岭,姚一旻.我国银行信贷与房价关系研究[J]. 经济社会体制比较,2012(2):188-202.

[6] 解陆一.经济周期视角下的银行信贷与房价关系的再研究[J]. 投资研究,2012(11):115-123.

[7] 李健,邓瑛.推动房价上涨的货币因素研究——基于美国、日本、中国泡沫积聚时期的实证比较分析[J]. 金融研究,2011(6):18-32.

[8] 梁斌.银行信贷首付约束与中国房价研究[J]. 国际金融研究,2011(3):4-10.

[9] 张中华,林众,雷鹏.货币政策对房价动态冲击效果研究——基于供求关系视角[J].经济问题,2013(2):4-8.

[10] Xiaoqing Eleanor Xu, Tao Chen. The Effect of Monetary Policy on Real Estate Price Growth in China[J].Paci c-Basin Finance Journal,2012(20):62-77.

[11] 高鸿业.西方经济学[M].北京:中国人民大学出版社,2012:16.

[12] 吴焕军.土地政策在房地产调控中的政策效果评价[J]. 中南财经政法大学学报,2011(6):23-27.

[13] 张东,杨易. 中国房地产市场供给对房价影响的实证分析[J]. 统计与决策,2014(12):133-136.

[14] 赵庆. 货币流动性过剩、低利率、通货膨胀对房地产泡沫的影响[J]. 西部经济管理论坛,2014(1):50-54.

[15] 徐忠,张雪春,邹传伟. 房价、通货膨胀与货币政策——基于中国数据的研究[J]. 金融研究,2012(6):1-12.

[16] 周京奎.房价波动与投机行为——对中国14城市的实证研究[J]. 当代经济科学,2005(4):19-24.

[17] C Hott. Lending Behavior and Real Estate Prices[J].Journal of Banking & Finance,2011,35(9):2429-2442.

[18] 陈斌开,杨汝岱.土地供给、住房价格与中国城镇居民储蓄[J]. 经济研究,2013(1):110-122.

[19] 易斌.住房需求抑制还是土地供给调节:房地产调控政策比较研究[J]. 财经研究,2015(2):66-75.

[20] 程永文,孙刚,洪世勤.住房投资的挤出效应检验[J].江淮论坛,2014(1):72-75.

[责任编辑:靳香玲]

A Theoretical Analysis and Empirical Test of House Price Fluctuation from the Viewpoint of Money Supply

LIU Min-pei1, WEI Shu-xia2, YAN Hong-ping3

(1. School of Politics and Public Administration, Hainan University, Haikou 570228, China;2. Hainan Publishing House, Haikou 570216, China; 3. School of Marxism, Hainan University, Haikou 570228, China)

House prices are greatly influenced by money supply, which shows a strong synchronization effect. And the change of money supply is the basic reason for the price fluctuation in China in recent years. Regulating the real estate should center around demand-side control supplemented by preventive control of monetary policy. When the government increases money supply, the money entering into the real estate market should be constrained properly to deal with rising house prices caused by the increase in individual demands in future. Otherwise, it is suggested to properly loosen the money entering into the real estate market so as to offset the decline of house prices caused by the decrease in individual demands. Preventive regulation can prevent the disturbance caused by the change of money supply to the stable development of the real estate market while avoiding the impact of the real estate market on the anticipation of macro regulation due to the absorption of policy effects.

house price; supply and demand theory; money supply; preventive regulation

2016-04-20

国家社会科学基金项目(15CJY031);海南省哲学社会科学规划课题(HNSK14-05);海南省哲学社会科学规划课题(HNSK(ZC)16-10);海南省自然科学基金项目(714261)

刘民培(1980-),女,河南平顶山人,海南大学政治与公共管理学院副教授,主要从事房地产经济、土地管理等研究。

颜洪平(1978-),男,湖南祁东人,海南大学马克思主义学院副教授,博士研究生,主要从事新政治经济学、发展经济学研究。

F 293.3

A

1004-1710(2016)04-0067-08

猜你喜欢

英语文摘(2021年6期)2021-08-06 08:40:36

房地产导刊(2020年11期)2020-12-28 01:32:36

中华建设(2019年8期)2019-09-25 08:26:04

小学生学习指导(低年级)(2019年5期)2019-04-29 09:11:26

小学生学习指导(低年级)(2018年4期)2018-03-12 06:14:48

软科学(2016年12期)2017-02-07 02:21:33

公民与法治(2016年8期)2016-05-17 04:11:34

商业文化(2016年3期)2016-04-19 09:53:12

中国流通经济(2015年1期)2016-01-20 04:03:42

考试周刊(2014年90期)2014-04-29 00:44:03