董事会制度对盈余管理影响的实证研究

——基于安徽省上市公司年报数据

2016-09-22 01:13安徽师范大学安徽芜湖241003

铜陵学院学报 2016年2期

陆 园 谷 莉(安徽师范大学,安徽 芜湖 241003)

董事会制度对盈余管理影响的实证研究

——基于安徽省上市公司年报数据

陆园谷莉

(安徽师范大学,安徽芜湖241003)

董事会是企业公司治理的重要组成,与企业盈余管理有着密切的联系。结合安徽省上市公司近5年的年报数据,系统检验了董事会制度对盈余管理的影响。结果表明:董事会规模与盈余管理程度呈U型关系,独立董事比例与盈余管理程度呈正相关,而董事长与CEO的兼任对盈余管理的相关性没有得到验证。基于此提出相应的改善公司盈余管理的董事会制度。

董事会制度;盈余管理;独立董事;股权集中度

1.引言

近年,依托经济的快速发展,安徽众多企业也在稳步成长,其重要表现就是安徽省上市公司数量的日益增加。但是不可否认,由于安徽上市公司的发展大多上市时间较晚,近50%的公司于2005年后上市,管理经验不丰富、管理体系不完善等问题普遍存在,管理制度的不健全导致公司高管对盈余有着很大的操控性,阻碍公司的持续发展。

董事会制度是现代企业制度中的关键组成部分,发挥以董事会为主体的公司治理机构的监督职能,能够有效遏制公司高管进行盈余管理保障公司财产的安全和公司的持续发展。本文中,我们选择安徽上市公司进行实证研究,从上市公司的董事会制度入手,力求检验董事会规模、独立董事比例等与公司盈余管理程度的相关关系。

2.文献回顾和假设提出

在现代企业制度中,董事会是公司最高的决策机构,其在对公司高管的监管作用不可替代,因而董事会规模往往成为人们考察董事会发挥其作用的重要因素。一些学者诸如:张逸杰(2006)、王生年和白俊(2009)、赵立韦和纪金莲(2012)等都认为董事会的规模越大,凭借其更好的社会关系、专业知识和管理经验,越能使公司的决策更为民主化、科学化,对管理层的监督就更加有效,从而减小高管进行盈余管理的空间[1-3]。然而,Beasley(1996)、刘立国(2003)、姜成会和郑家秀(2013)等学者则认为董事会规模同管理层盈余管理程度成正相关关系,规模过大的董事会,可能存在沟通与协调困难、“搭便车”等问题,董事会应有的监督作用大大降低[4-6]。本文认为董事会的规模与公司盈余管理程度的关系是非线性的,随着董事会规模的增加,会出现一个最理想的董事会人数,以有效发挥其治理职能,然而超过此人数的董事会则其作用将会降低,公司高管对盈余的操控空间因其变大。基于此,我们提出假设一:

假设一:董事会规模与盈余管理程度呈U型关系

董事会是公司治理结构的核心,而独立董事更是发挥董事会监督作用的关键。张兆国等(2009)认为独立董事比例对盈余管理有影响,但具体的方向却有待检验[7]。石军(2009)、姜成会和郑家秀(2013)研究发现董事会中独立董事所占比例与公司盈余管理程度呈负相关关系[6][8]。但是笔者认为由于我国独立董事很多是固定工资制,独立董事制度仅仅是一个摆设,没有起到很好地监督作用。此外,一方面基于我国特殊的人情关系,独立董事很可能与企业高管有着说不清的利益关系,这更加削弱了独立董事的监督作用,反而助长了高管进行盈余管理的心理;另一方面由于大多数独立董事是一些高等学校的学者、研究院的专家,他们平时无心关注公司事务,因此其监督效果并不好。基于此,我们提出假设二:

假设二:独立董事比例与盈余管理程度呈正相关

根据代理理论,在现代企业制度中,代理问题主要表现在以总经理为代表的管理层与股东之间的利益冲突上,而利用董事会监督总经理,是股东维护自身利益的一种有效机制。董事会独立性的另一个表现在于董事长和总经理(CEO)的两职分离上。但是上市公司中大量存在着董事长与总经理职位由一人兼任的情况。Dechow等(1996)实证研究发现董事长与总经理的兼任,加剧了盈余管理程度[9]。蔡吉甫(2007)、冯莉(2014)论证了董事长和总经理兼任与盈余管理程度的正相关关系[10-11],由此,我们提出假设三:

假设三:董事长和CEO兼职与盈余管理程度呈正相关

3.模型设定和变量定义

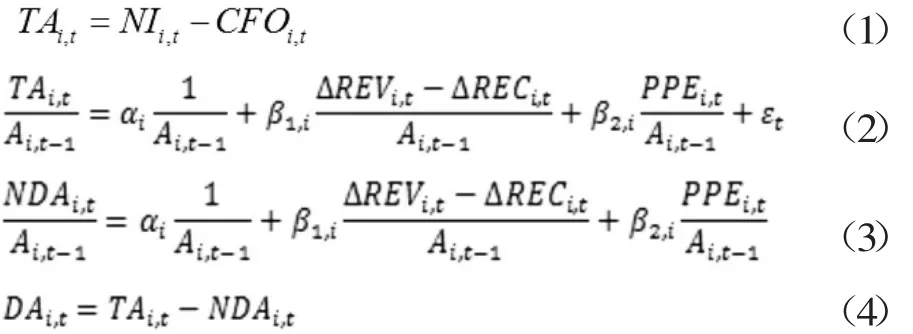

借鉴已有研究,我们把公司的总应计利润(TA)分割为可操纵性应计利润(DA)和非可操纵性应计利润(NDA)两部分,对公司盈余管理程度的衡量我们用DA代替,TA的值可利用净利润(NI)与经营现金流量净额(CFO)的差得到,具体模型估计如下:

通过以上计算,我们能够估计到DA的值,由此我们构建如下模型:

在模型中,参照国内外学者的研究成果,我们引入控制变量股权集中度、公司规模和资产负债率,此外我们将净资产收益率、年份作为控制变量来操作:首先,股权越集中,越有利于公司管理者利用职权操纵盈余,其次,把公司规模作为控制变量是为了排除公司自身特征对盈余管理程度的影响,再次,通过以净资产收益率来代表公司的经营业绩,消除公司经营业绩对应计利润的影响,而资产负债率是为了控制上市公司的债务契约对盈余管理的影响,而通过设置年份虚拟变量来排除由于年份不同导致宏观经济环境的不同对盈余管理程度的影响。各变量定义如表1所示。

截止2015年8月15日,安徽省辖区内通过主板和中小企业板上市的公司共有78家,我们选取了这78家上市公司针对在2010-2014年度公司盈余管理程度进行研究。数据来源于上市公司年报。由于金融业和保险业的特殊性,与一般行业存在差异,予以剔除,在剔除样本信息不完全的上市公司,最终我们得到70家上市公司的350个年度观测值,本文实证研究中,模型回归采用stata12.1统计软件。

表1 多元回归变量定义表

4.实证结果与分析

4.1描述性统计

表2 变量的描述性统计表

表2反映的是样本回归中各变量的描述性统计:(1)样本公司中存在着较为普遍的盈余管理现象,其程度约为上一年的总资产的0.24%,虽然总体程度不高,但是最大值达到了1.287,表明样本公司进行盈余管理操控的空间较大。(2)变量DSH的均值在9.551,说明安徽省上市公司董事会规模基本符合我国公司法的相关规定。(3)独立董事比例约为35.4%,但是独立董事比例的方差很小,说明其密集度很高,很有可能是为了遵守证监会设定的独立董事比例达到30%的要求而人为设置的。(4)样本公司中约有10.3%公司存在着董事长和CEO兼职的现象,这很大程度上表明样本公司的董事会独立性较差,治理效果不好。(5)在股权集中度方面,第一至五大股东的持股比例均值约为51.656%,表明安徽省上市公司存在着股权集中度过高的问题。

4.2回归结果分析

为了更好地检验董事会制度对于盈余管理的影响,我们对前文所建立的模型进行回归分析,在回归前我们对变量DA进行在2.5%水平下缩尾处理,并构建相应的回归模型,文章所选数据短面板数据,因此我们对比了固定效应、随机效应以及最小二乘回归,发现最小二乘回归模型优于另外两种回归模型。因此,我们采用最小二乘回归分析,如表3所示。模型的F值在1%的显著性水平下通过检验,整体看来回归模型有效。从R2和调整后的R2来看,模型的拟合优度也比较理想。

表3 样本回归结果分析表

在表3的模型中,董事会规模的系数为负,平方项系数为正,且变量董事会规模及其平方项分别在5%和1%显著性水平下通过检验,说明董事会规模与盈余管理程度是非线性的U型关系,假设一得到检验。另外,模型中独立董事比例在5%显著性水平下通过检验,与假设二相吻合。变量董事长与CEO兼任没有通过检验,假设三没有通过检验。此外,在回归分析中选取的控制变量中,公司规模的自然对数在1%显著性水平下通过检验,并且系数为正。净资产收益率与盈余管理程度在5%显著性水平下正相关,表明公司的盈利能力越强,越有进行盈余管理的动机,追求利益最大化。公司的股权集中度在10%显著性水平下通过检验,但系数为负,说明公司的股权集中度对盈余管理存在着一定削弱作用,这与我们的通常认识略有出入。

4.3稳健性检验

为了检验本文所构建模型的稳健性,我们对最近三年(2012-2014)的数据再次进行回归。从整体上来看模型的R2以及调整后的R2均比较理想,说明模型拟合效果较好。从稳健性回归结果来看,变量董事会规模的显著性水平降低,变得不在显著,但超过10%显著性水平不多,且系数依然为负,其平方项依然在1%显著性水平下显著,且系数为正假设一基本得到检验。变量独立董事比例在5%显著性水平下显著,再次检验了假设二。至于董事长与CEO的兼任依然没有通过检验。总体上看,稳健性检验与原模型回归结果基本一致,稳健性检验通过。

5.研究结论与建议

本文针对安徽省上市公司数据进行回归分析,实证研究了董事会制度对公司盈余管理程度的影响,具体从董事会规模、独立董事比例等3个方面对盈余管理程度的影响进行检验。通过分析我们了解到安徽省上市公司确实存在盈余管理现象,并且公司治理结构在一定程度上确实影响高管的盈余管理行为。针对研究结果我们提出以下建议:(1)明确董事会责任,落实董事会的监督作用。在公司章程、准则中明确董事会责任,同时建立适当的保护机制,确保董事会能够真正发挥其监督职能。另外,在董事会人员选择上,应将更多管理经验丰富、财务专业知识扎实的人员引入董事会,当然也应防止人员过度冗余。(2)理论上,独立董事比例越高,公司盈余管理程度应越低,但是在研究中却得出相反结论,说明安徽省上市公司独立董事制度建设存在很大问题。一方面,独立董事的聘用中不仅要选择有丰富经验和专业知识的专家,还要有强烈的责任感和不为利益所动的意志品质。另一方面,独立董事的工资制度应当改革,固定工资制使大多独立董事失去工作积极性和应有的职业操守。(3)增加财务独立董事比例。在董事会中有一定比例的财务独立董事,对于改善董事会专业结构、减少董事会决策失误、加强对企业的财务管理和会计监督、控制盈余管理有着十分重要的意义。

[1]张逸杰,王艳,唐元虎,蔡来兴.上市公司董事会特征和盈余管理关系的实证研究[J].管理评论,2006(3):14-19+63.

[2]王生年,白俊.应计的盈余管理计量模型比较分析[J].审计与经济研究,2009(6):64-71+89.

[3]赵立韦,纪金莲.盈余管理影响因素实证研究——基于公司内部治理视角[J].长春理工大学学报(社会科学版),2012(11):138-140.

[4]BEASLEY,M.S.An Empirical Analysis of the Relation between the Board of Director Composition and Financial Statement Fraud[J].Accounting Review,1996,71(4):443-465

[5]刘立国,杜莹.公司治理与会计信息质量关系的实证研究[J].会计研究,2003(2):28-36+65.

[6]姜成会,郑家秀.公司治理与盈余管理相关性实证研究——基于沪深A股上市公司2010年年报数据[J].财会通讯,2013 (12):64-66.

[7]张兆国,刘晓霞,邢道勇.公司治理结构与盈余管理——来自中国上市公司的经验证据[J].中国软科学,2009(1):122-133.

[8]石军.独立董事制度与公司治理的有效性——基于中国上市公司盈余管理的实证研究[J].人文杂志,2009(3):101-107.

[9]DECHOW P.,R.Sloan A.Sweeney Causes and consequences of eamings manipulation:an analysis of firms subject to enforcement action by the SEC[J].Contemporary Accounting Research,1996(13):1-36.

[10]蔡吉甫.会计盈余管理与公司治理[J].当代财经,2007(6):109-114.

[11]冯莉.所有权结构、公司治理与盈余管理的关系探讨[J].会计之友,2014(34):45-49.

Empirical Study of the Impact of Earnings Management Board System:Based on the Annual Report Data of Listed Companies in Anhui Province

Lu Yuan,Gu Li

(Anhui Normal University,Wuhu Anhui 241003,China)

The board of directors is the important part in the corporate governance,which has the close relation with corporate earnings management.Combining with the annual report data of listed companies in recent five years,the system tests the board of directors system's impact on earnings management.The result indicates that the board scale and the degree of earnings management becomes ushaped relation,the independent directors proportion is positively correlated with the degree of earnings management,and the chairman and CEO of correlation of earnings management has not been verified.Based on this the paper puts forward the corresponding improvement system of the company's board.

board of directors system;earnings management;independent director;ownership concentration

F275

A

1672-0547(2016)02-0054-04

2016-03-09

陆园(1990-),男,安徽合肥人,安徽师范大学经济管理学院硕士研究生,研究方向:财务会计;

谷莉(1992-),女,安徽马鞍山人,安徽师范大学经济管理学院硕士研究生,研究方向:风险投资。

猜你喜欢

中国出版(2022年15期)2023-01-11

中国机械工程(2022年22期)2022-11-25

中国机械工程(2022年21期)2022-11-21

中国机械工程(2022年18期)2022-10-08

中国机械工程(2022年9期)2022-05-17

中国管理信息化(2021年23期)2021-11-22

中国注册会计师(2021年9期)2021-10-14

中国外汇(2019年10期)2019-08-27

财会学习(2018年11期)2018-04-28

法制博览(2018年23期)2018-01-23