2016年全球游戏市场规模达996亿美元,移动游戏占比37%

2016-09-21 21:24

电子竞技 2016年14期

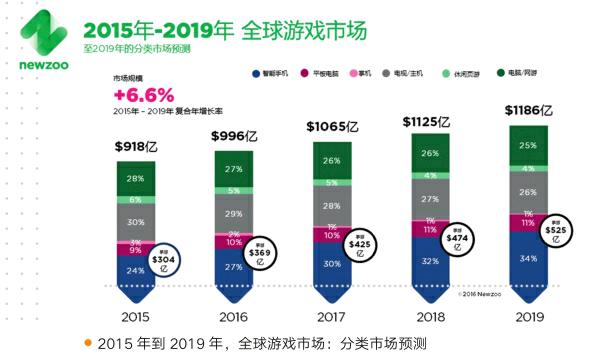

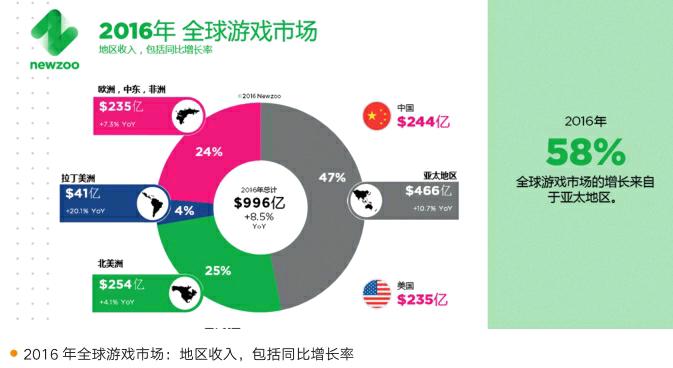

4月25日Newzoo发布了《全球游戏市场报告》季度报告。报告显示,全球游戏玩家在2016年将创造996亿美元的收入,比2015年增加8.5%。移动平台以369亿美元的收入首次超越PC,全球增幅达21.3%。亚太地区继续主导全球市场,占比47%。仅中国市场就占到了全球游戏收入的四分之一。Newzoo预测,直到2019年,全球游戏市场将以6.6%的复合年增长率持续发展,最终达到1186亿美元的市场总额,其中移动游戏收入525亿美元。

亚太市场份额占据全球47%;中国移动收入突破百亿美元

亚太地区将在今年创造466亿美元的收入,占全球游戏收入的47%,同比增长10.7%。中国凭一己之力为亚太地区贡献了一半的份额,以244亿美元的预期收入领先美国的235亿美元,稳居世界第一大游戏市场的宝座。中国的PC游戏市场增速4%,与之前的16%相比开始趋于平缓,原因是移动平台的“核心”大作取得成功,对PC平台的游戏消费造成冲击。另一方面,中国移动市场甚至比预期增长得更快,将在今年达到100亿美元,与2015年的71亿美元相比增长了41%。在可预见的未来内,中国将继续保持最大游戏市场的地位,预计到2019年达到289亿美元的规模。

2016年,作为第二大市场的北美地区预期收入254亿美元,同比增长4.1%。增长主要得益于移动游戏的驱动。主机平台将逐步走向数字化和连续式收费,推动市场稳步发展。西欧市场增速4.4%,略高于美国,主要原因是这一地区直到目前仍对移动游戏反应冷淡。与此同时,东欧市场从去年的危机中走出,以7.3%的同比增长率获得些许发展。

在经历严重的经济阻力与汇率下滑后,拉丁美洲的游戏市场将再度走向健康发展,2016年收入41亿美元,同比增长率高达20.1%。移动游戏将创造14亿美元的收入,相比去年的9亿美元增长显著。虽然其他报告对这一地区做出了远高于Newzoo的收入预测,但与1.9亿的庞大玩家群相比,此地的消费水平仍然较低。

移动游戏创收370亿美元,平板电脑增长低于预期

2012年初,Newzoo推出了更加面向用户的屏幕细分模型,用以替代传统的细分市场。Newzoo曾预测,四类屏幕将各占25%的份额,平分市场,并与玩家的时间消费趋于一致,这次预测已基本成为现实。唯一的例外是移动屏幕(平板电脑与掌机)。其中有两个原因。首先,掌机平台收入急剧下滑。其次,大屏手机的普及侵蚀平板电脑平台的高端游戏消费,后者的收入增长因而远低于预期。

从全球范围来看,电脑屏幕仍是最赚钱的屏幕大类,收入总额近320亿美元。其中大部分来自(中)高端的PC竞技/网游,而休闲页游收入持续缩水。紧随其后的是娱乐屏幕(电视/主机),收入290亿美元。个人屏幕或智能手机市场以23.7%的同比增长率保持增速冠军的地位,并将在2018年在收入总额方面主导市场。移动屏幕收入仅116亿美元,市场份额最小,根据预测,今年掌机平台收入将继续下滑24%。

VR离第五屏幕仍有距离;收入将被PC、主机及移动市场吸收

值得提及的是,Newzoo认为虚拟现实游戏在短时间内难成气候,VR收入将在很大程度上替代主机、PC和移动平台的游戏消费。随着VR硬件开始为玩家接受,相关的游戏收入将自动被现有的PC、主机及移动市场吸收。长远来看,VR和AR将改变玩家之间的交流方式,以及玩家与游戏内容的互动方式。Newzoo认为,VR收入在中短期内将主要由硬件销售、观赏性内容以及视频直播内容创造。为了满足客户的要求,从全球层面上评估VR受众群的规模并总结其概况,Newzoo已开始对26个国家开展VR调查项目。

增长的关键动力:全方位娱乐的游戏产品

Newzoo曾在最近报道,商业模型和平台的全球统一,使游戏产业呈现加速增长的态势。最大的增长动力是游戏和视频在全球层面上的融合,其中电子竞技占据核心地位。这一潮流使游戏成为全方位的娱乐产品,开辟了新的参与方式和互补性的收入渠道,走上了健康发展的道路。

猜你喜欢

黄河之声(2022年10期)2022-09-27

中学生数理化(高中版.高二数学)(2022年4期)2022-05-25

中学生数理化(高中版.高二数学)(2022年4期)2022-05-25

综艺报(2020年14期)2020-07-31

综艺报(2020年8期)2020-05-11

作文大王·笑话大王(2016年8期)2016-08-08

计算机与网络(2015年1期)2015-04-16