美国石油储量何以跃居世界第一

2016-09-21 02:57:04□高健

中国石化 2016年8期

□ 高 健

美国石油储量何以跃居世界第一

□ 高健

美国石油储量是否超过沙特和俄罗斯,抑或是储量多少,不会对当前石油市场产生实质性影响。

7月初,总部位于挪威的一家独立研究公司——Rystad Energy发布了一份全球石油储量报告。由于报告结果与业内关注更高的BP世界能源统计年鉴出入甚远,引发了业界的强烈关注。据悉,该公司历时3年多时间对全球6万多个地区进行分析,并最终得出其结论。其数据显示,全球石油储量为2.1万亿桶,以当前的开采速度测算,可供全球生产71年。而这份报告最吸引眼球的地方则在于全球前三大产油国——俄罗斯、沙特和美国的石油储量对比。

两大机构对美国石油储量预估分歧巨大

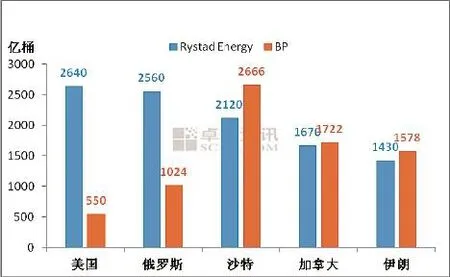

据Rystad Energy公司估计,包括目前已经探明及未探明油田在内的美国可开采石油储量高达2640亿桶,这一石油储量已经超过俄罗斯的2560亿桶和沙特的2120亿桶,高居全球之首,这也是美国有史以来第一次超过全球前两大石油出口国的石油储量。

随后不久,BP发布2016年世界能源统计年鉴,与Rystad Energy公布的数据相比,两者差距明显。

通过对比可以发现,两大机构对欧佩克成员国的储量预估差距相对较小,但对于非欧佩克产油国的估测差距比较明显,平均差异幅度达到358.1%!其中,Rystad Energy列举的全球前三大石油存储国,与BP对应的数据分歧巨大,尤其是美国的储量数据。

Rystad Energy公布的数据显示,美国的石油储量达到惊人的2640亿桶,这数字包括目前正在开采的油田、新的项目、近期的发现,以及对未勘探油田的估测。而BP公布的美国石油储量仅550亿桶。

表1 全球石油储量对比表

储量不代表现实供应

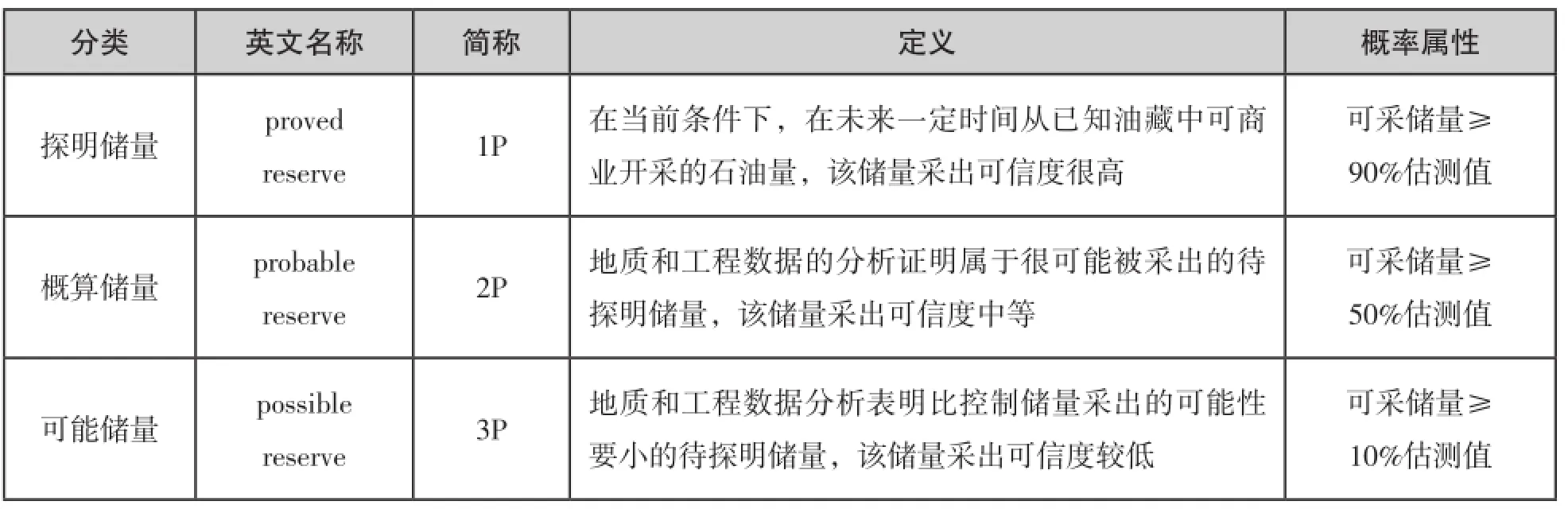

石油储量,是指在指定评估日给定的条件下,未来通过对已知石油聚集区实施开发项目能够被经济采出的石油估算数量。而国际上普遍接受的储量分类有三种:探明储量(1P)、概算储量(2P)和可能储量(3P)。

图1 Rystad Energy与BP全球石油储量对比

图2 BP全球石油储采比走势图

表2 石油储量分类对比表

从表2可以看出,Rystad Energy 与BP之间的储量概念存在差异,前者大体属于2P概念,而BP则倾向于更为保守的1P概念。因此,两者之间的数据差异,尤其是美国和俄罗斯的储量差距便“情有可原”。

且不论两家机构的储量概念有多大区别,即便美国石油储量超过沙特和俄罗斯又有何用?对当前的全球石油市场能够产生多大程度的直接影响?这仅仅是个概念而已,实际意义不大。

不管是探明储量、概算储量还是可能储量,都是代表储藏在地表之下,尚未被开发的石油资源。储量的现实意义更多地体现在“储采比”的指标之上,即以当前的产出水平来计算,目前的石油储量还能够开采多少年。Rystad Energy给出的储采比数据为71年,BP的相对较短,为50.7年。

不论当前石油储量能够开采多少年,全球石油的供应量始终是在“走自己的路”,不会因为储量的大规模提升而相应增加供应,毕竟石油市场的供应和需求是大体平衡的。因此,单就这一点而言,美国石油储量是否超过沙特和俄罗斯,抑或是储量多少,不会对当前石油市场产生实质性影响。

Rystad Energy公布的美国2640亿桶的石油储量当中,超过一半的储量为非常规的页岩油资产。页岩油相对于常规石油而言,对市场的反应更加灵活,逐步成为全球石油市场调节者的角色。不过,与常规石油相比,页岩油又存在诸多短板。

首先,页岩油生产具有超高的递减率。

通常所说的石油在地下的存储,是以一种“圈闭构造”存放的。这些油气圈闭构造由穹顶或断层组成,非渗透性的岩石覆盖在构造顶部,防止油气逃逸到地表。所以,通常人们认为,石油在地下的存储是以“水池”的状态存在。打井后可自然喷发,在经历一段时间自喷后,依靠简单的运作就能维持出油,整体来讲常规油田石油储量较大,打井后维护成本较低。

然而页岩油则是以游离和吸附状态存储于页岩层当中,流动性较差,需要通过压裂等措施进行开采。所以,与“蓄水池”式的常规石油相比,页岩油开采难度大且递减率偏高。

研究发现,美国巴肯地区的典型油井自生产开始,产量衰减极为迅速,在24个月之内其产量将跌至其峰值水平的1/5以下,这与北达科他州矿物资源部门发布的预计递减率数据一致。因此,要想维持页岩油产量的稳定甚至是增产,页岩油企业每年需要新增大量油井,这对企业的现金流提出了严格的要求。

其次,页岩油生产成本相对偏高。

图3 巴肯地区页岩油井递减率曲线

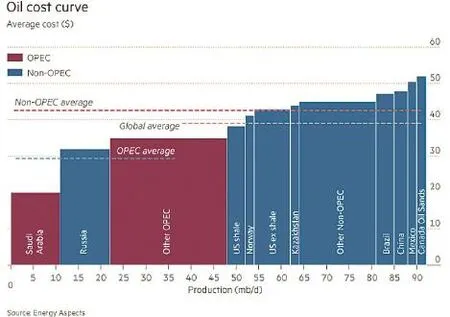

图4 全球原油生产成本对比

由于页岩油储藏条件相对苛刻,开采难度偏大,因此,其生产成本自然高于普通常规油井。此前,摩根士丹利曾经发布报告称,美国页岩油平均开采成本在65美元/桶。然而,在本轮油价下跌周期当中,在低迷油价的形势下,全球石油行业都在大力缩减成本开支。据统计,全球产油井的平均成本在油价低迷期降低约20%。其中,页岩油企业通过提高生产效率,大幅压缩生产成本来抵御低油价带来的危机。

据Energy Aspects发布的最新成本数据显示,美国页岩油生产的平均成本大幅下滑至40美元/桶。但是,与沙特、俄罗斯,以及其他欧佩克产油国相比,其生产成本依然偏高。

通过美国石油钻井数量与国际油价的走势对比图也可以看出,自2014年油价断崖式下跌以来,美国石油钻井大规模减少。而随着成本的逐步压缩,油井下滑速度逐步减弱,尤其是今年上半年以来,随着国际油价重返40美元/桶上方之后,美国石油钻井降幅明显收窄甚至出现止跌回升的势头。

即便如此,当前的国际油价水平依然无法支撑页岩油的大面积复苏。诸多机构和人士认为,对大多数美国页岩油企业来讲,42~45美元/桶的油价是盈亏平衡点,但油价需要达到或超过55美元/桶才可以令美国页岩油产量重返市场。

最后,本土炼厂原料错配,页岩油“无用武之地”。

自上世纪70年代以来,美国本土原油产量持续下滑,由于从中东、加拿大和南美进口的原油多属于中质和重质原油,因此,美国掀起了一场兴建催化裂化装置的热潮。有数据显示,在过去的20多年时间里,美国炼油行业投入约850亿美元,用以对炼油装置进行改造,以进一步适应加工来自于加拿大、墨西哥和委内瑞拉等国进口的劣质原油。因此,从炼厂装置的复杂程度上看,美国炼油能力在全球首屈一指。

在美国五大石油分区中,墨西哥湾地区和西海岸炼厂加工原油品质最差,其中,墨西哥湾地区炼油能力占比超过50%,而该区域炼油装置适合炼制的多为API°<31(或密度>0.87)的原油;西海岸炼厂适合炼制的原油API°<28(或密度>0.89)。相比之下,东海岸、中西部,以及洛基山区的炼厂适合加工的原油品质相对较好,通常API° >33(或密度<0.86)。由此可以看出,美国炼油行业中,接近70%的炼油能力使用劣质原油。

页岩油属于轻质低硫原油。在美国本土的原油产量当中,约65%的原油API°>35(或密度<0.85)。所以,美国原油市场出现结构性矛盾,炼厂原料的错配导致页岩油出现严重供应过剩,进而导致美国商业原油库存量大幅攀升并突破5.4亿桶,创下历史新高。

图5 美国钻井活动与油价走势图

现实意义不大

总而言之,虽然Rystad Energy公布的数据显示,美国石油储量首次超过沙特和俄罗斯成功登顶,但对石油市场而言并没有太大的现实意义。美国页岩油的产量依然受到低油价的困扰,处在下行通道当中,美国页岩油企业处境同样水深火热。与此同时,页岩油与生俱来的“先天不足”,导致其发展前景并不被业界看好。成本相对偏高,油井产量递减迅速,尤其是并不为美国本土炼厂“所好”,这些都是“储量”无法解决的现实难题。

当然,从长远角度来讲,美国石油储量的大幅提升,对页岩油企业的估值存在较大益处。投资的增加将会为页岩油增产提供持续保障,再加上美国解禁原油出口禁令,未来过剩的页岩油不排除大量流入国际市场的可能性。从这一角度而言,其对国际油价的影响又向于负面。

(作者单位::卓创资讯)

猜你喜欢

河北地质(2023年1期)2023-06-15 02:45:12

矿产勘查(2020年4期)2020-12-28 00:30:08

石油化工建设(2018年6期)2018-04-22 03:16:34

钻井液与完井液(2018年5期)2018-02-13 01:07:28

钻井液与完井液(2018年5期)2018-02-13 01:07:26

当代化工研究(2016年9期)2016-03-20 16:22:19

天然气与石油(2015年2期)2015-02-28 17:01:08

断块油气田(2014年5期)2014-03-11 15:33:45

中国质量与标准导报(2014年6期)2014-02-28 22:24:03

东北石油大学学报(2013年1期)2013-03-11 15:35:23