无形资产、中小企业信用能力与企业价值

2016-09-21 02:15郭俊黄溪周舟

中国注册会计师 2016年9期

郭俊 黄溪 周舟

无形资产、中小企业信用能力与企业价值

郭俊黄溪周舟

本文选取2013-2015年在深圳创业板成功上市的282家公司为混合样本,研究无形资产、中小企业信用能力与企业价值三者之间的关联关系。结果显示,中小企业的无形资产与其信用水平密切相关,是其重要的信用能力载体;中小企业无形资产的价值(信用能力)通过信用表现(信用能力的发挥)最终影响企业价值的实现。进一步研究发现,中小企业不同类型的无形资产对信用的影响、信用对企业价值的影响机制不尽相同。

中小企业 信用能力 企业价值 无形资产

一、中小企业信用能力与信用实现的关联分析

(一)理论基础与研究假设

已有研究表明信用能力是实现企业信用的必要条件,而无形资产已然成为中小企业重要的信用能力体现(贾军、邢乐成,2016)。我国中小企业因特殊发展轨迹而积淀的独特无形资产是其转型的关键资源,同时对该类资源的优化管理又是中小企业实施转型战略的重要途径。

技术类无形资产包括专利、非专利技术、技术标准和著作权。无形资产的价值是由未来收益期限内无形资产可实现的收益额折现而成的,而专利即可为企业带来未来价值的提升,专利价值越高,其获利能力越强,其评估值越高。

人力资本类一般包括高级管理人员和普通员工。首先,高级管理人员作为企业的一项重要人力资源,在企业生产经营中起到了制定决策、规范运营、引导发展的关键作用。其次,员工又包括训练有素的集合劳动力和技术研发型人才。前者是一项价值很高的无形资产,具有社会平均的知识存量和一般能力水平。后者的价值体现在其创新能力,既能不断增加企业的技术要素数量和质量,又能保证企业产出的技术优势和持续性。

市场类无形资产(如商标、客户),是企业的一项重要无形资产,增加市场类无形资产是实现企业利润增长和提高企业总体价值的关键(张丽、杜培林,2012)。然而实践中企业多重视经典无形资产如专利等的管理,对于异型无形资产如商标、客户则缺少关注(沈麟,2011)。

无形资产是企业信用能力的体现,信用能力是企业实现信用的充分条件。因此,本文提出如下假设:

H1:无形资产能提高中小企业的信用,信用能力越强的中小企业显示出更高的信用。

(二)数据来源与处理

本文选取2013-2015年在深圳创业板成功上市的282家公司做混合样本的研究。所有无形资产相关变量的信息摘录于公司2013-2015年年报,研究所用的所有财务数据来源于Wind数据库。另外,采用Winsorize的方法对极端值进行处理,对所有小于1%分位数(大于99%分位数)的观测值,令其值分别等于1%分位数(99%分位数)。

(三)研究模型与变量说明

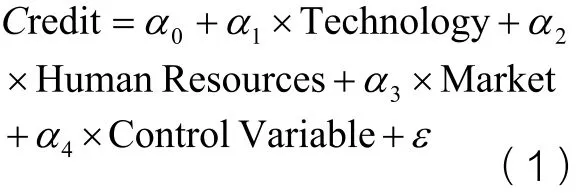

本文采用模型1分析信用能力对信用的影响。

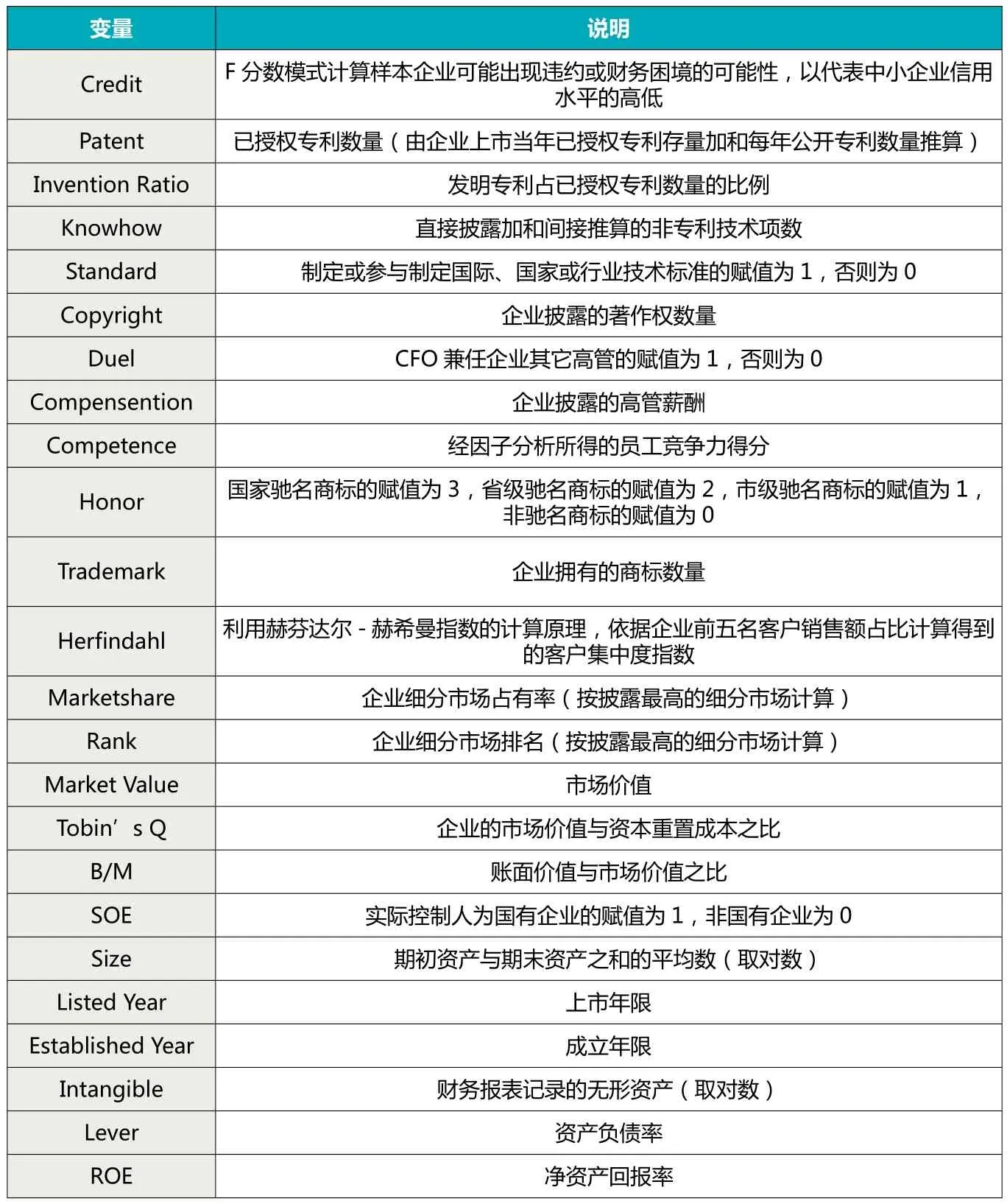

其中:technology指技术类的无形资产,主要包括专利(Patent)、发明专利占比(Invention Ratio)、非专利技术(Knowhow)、技术标准(Standard)、著作权(Copyright)。Human Resource指人力资本类无形资产,主要包括高管和员工两方面,有高管两职合一(Duel)、高管薪酬(Compensation)、员工竞争能力(Competence)。Market指市场类无形资产,主要包括商标、客户资源和市场地位,有商标声誉(Honor)、商标数量(trademark)、市场份额(Market Share)、市场排名(Rank)、客户集中度(Herfindahl)。Control Variable是控制变量,主要有股权性质(SOE)、公司规模(Size)、公司上市年限(Listed Year)、公司成立年限(Established Year)、无形资产(Intangible)。按证监会规定的15类控制行业,同时按样本时间跨度控制年度。具体变量定义见表1。

表1 变量说明表

(四)创业板员工类人力资本竞争力因子分析

1.指标设计

具体评价指标可从人力资本的规模、素质和创利能力三方面进行选取,人力资本的规模和素质可以体现公司对人力资本的吸引和占用情况,人力资本的创利能力则体现了公司运用人力资本提升自身经营效率和竞争力的能力。从我国创业板公司人力资本竞争力的内涵出发,从以下几个方面对样本公司的人力资本竞争力评价指标进行设计:

(1)人力资本规模评价指标。整体而言,较多的员工数量意味着企业规模较大。

(2)人力资本质量评价指标。从业人员的学历是影响样本公司经营业绩的重要因素,而技术研发人员的占比反映了创业板上市公司的技术实力。

(3)人力资本活力评价指标。年龄是反映人员素质的另一标准,年轻的员工具有接受能力强、工作效率高等特点,因此具有年轻化的劳动力集合也是样本公司提升竞争力的重要途径。

(4)人力资本创利能力评价指标。对于任何一个企业,利润才是经营的最终目的,因此,人力资本的竞争力主要体现在人力资本的创利能力中。

2.样本及数据

考虑到数据的可得性和完整性,本文选取了2013-2015年282家创业板公司共527个样本,按照表1中所列示的指标统计其相关数据,全部数据均源于样本公司2013年至2015年年度报告,数据截止日期为每年12 月31日。

其中,员工学历得分的计算方法为,按照学历高低将硕士及博士 、本科、专科、高中及以下四个类别分别赋予2分、1.5分、1分和0.5分的权重,将各学历层次的员工人数分别与相应的得分相乘后求和,再除以该企业的员工总数,可得每家样本公司员工学历的加权平均得分。

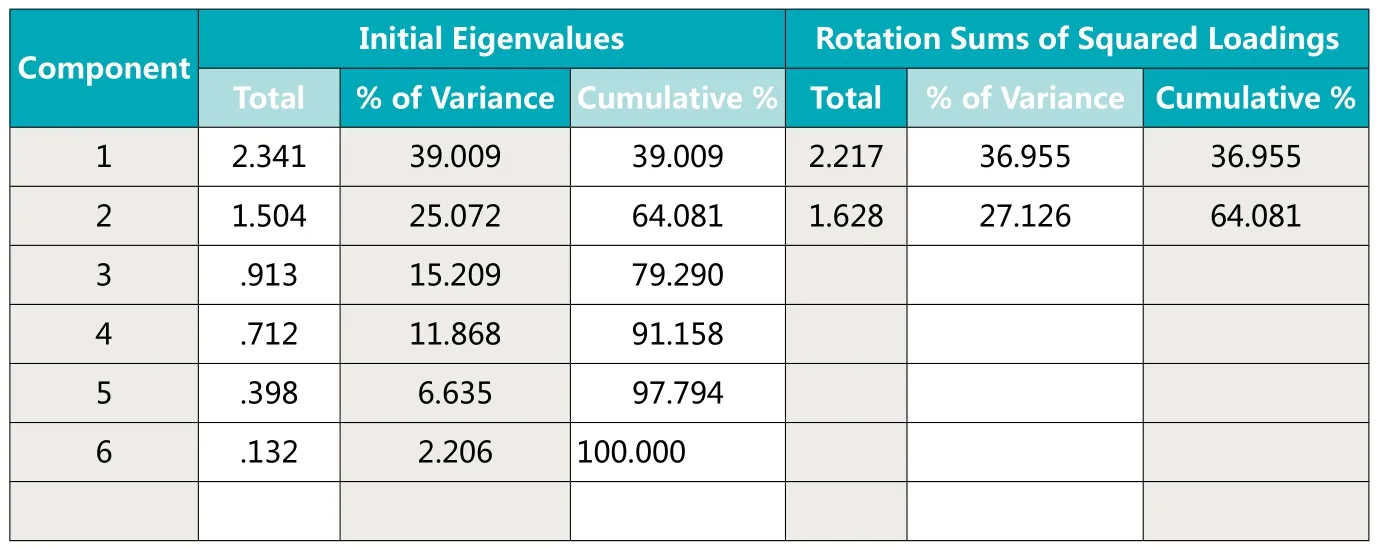

表2 解释方差总和

员工年龄得分的计算方法为,按照年龄阶段将“50岁以上”、“40 至50岁”、“30至40岁”、“30岁以下”四个类别分别赋予2分、1.5分、1分和0.5分的权重,将各年龄层次的员工人数分别与相应的得分相乘后求和,再除以该企业的员工总数,可得每家样本公司员工学历的加权平均得分。

3.因子分析

本节利用因子分析法对样本公司的各项人力资本竞争要素进行统计分析,得出了各项指标的描述统计量、变量共同度、因子贡献率、旋转因子载荷、成分得分系数矩阵、因子得分数据等多项检验结果。

KMO和Bartlett 的检验结果显示(由于篇幅限制,文中未列出图表),KMO值为0.58,说明因子分析的效度较高。Bartlett 的球形度检验的原假设为相关系数矩阵为单位阵,Sig值为0.000小于显著性水平0.05,因此拒绝原假设,说明变量之间存在相关关系,适合做因子分析。

员工人数、技术人员占比、学历得分、年龄得分、人均总资产和人均利润总额六个变量的两个因子共同度显示:技术人员占比、年龄得分、人均总资产和人均利润总额的因子共同度都基本在0.7以上,说明这些变量都能很好地被两个因子解释。

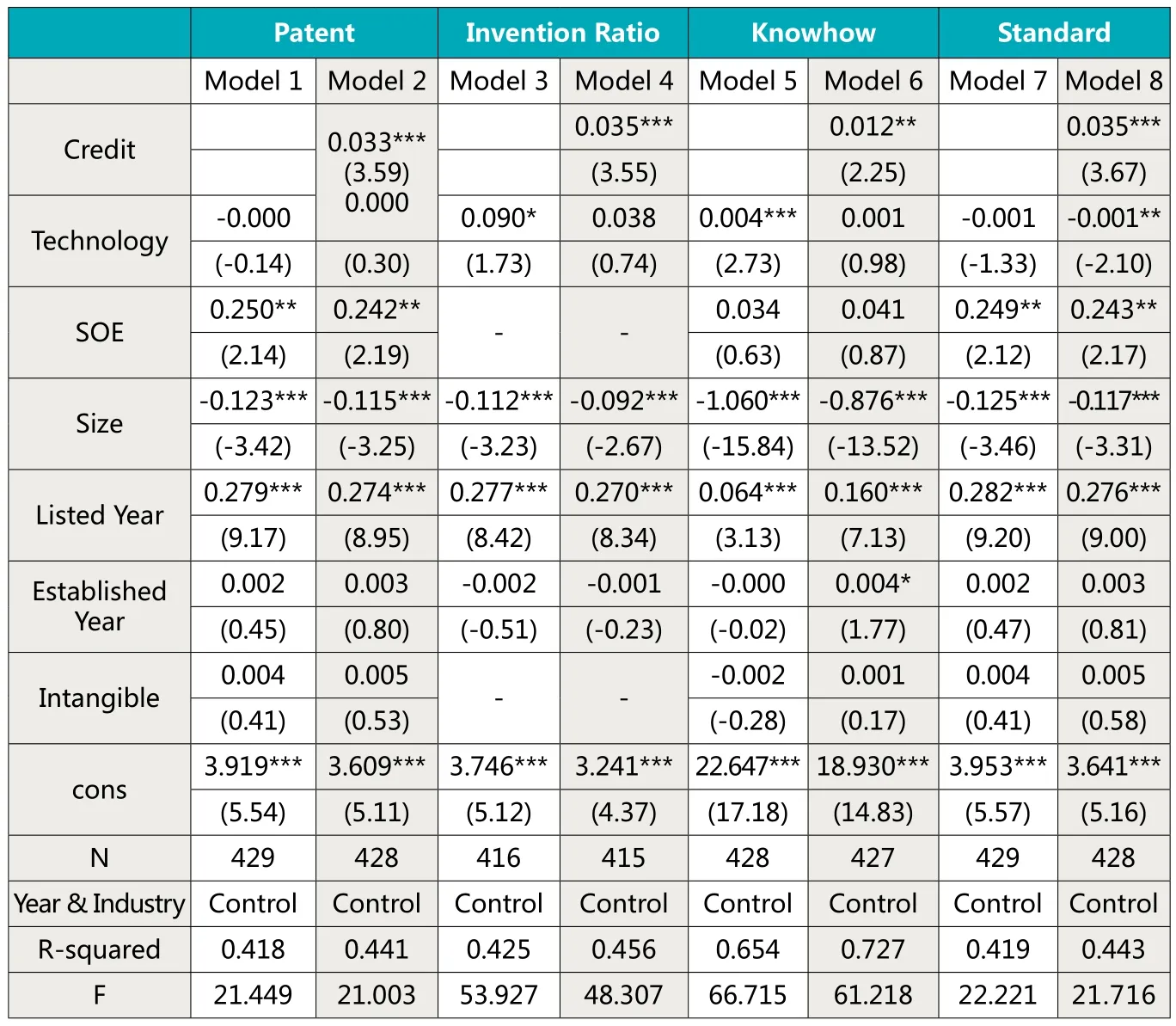

表3 技术类无形资产对信用的影响

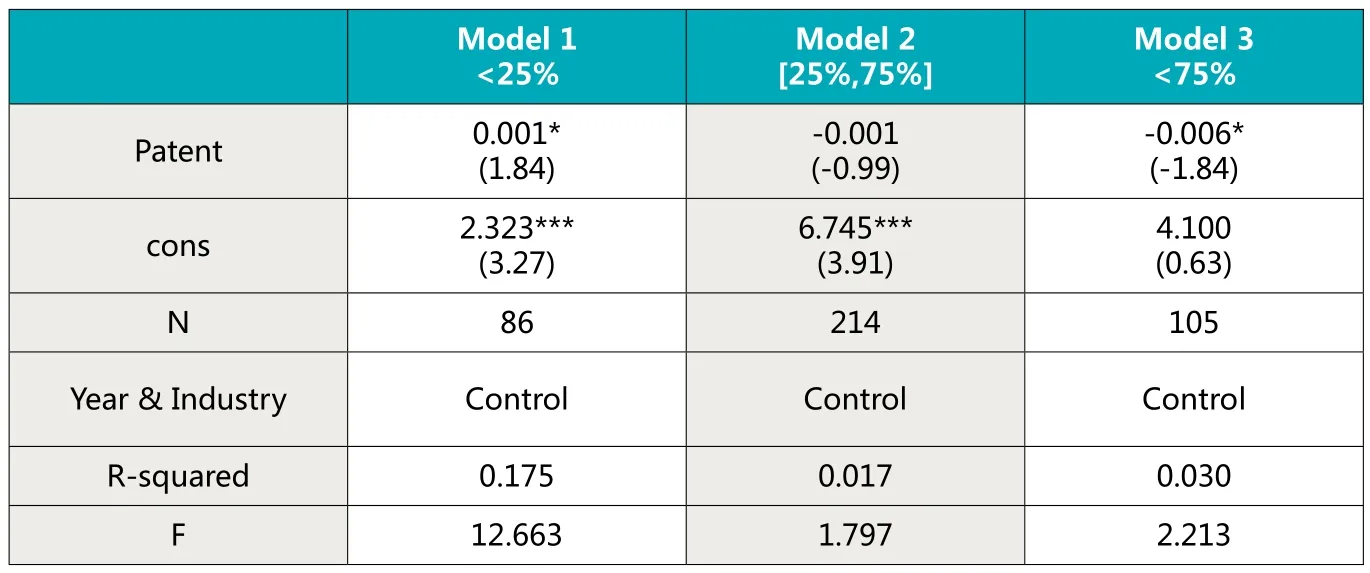

表4 Credit分段回归专利对信用的影响

表5 Credit分段回归著作权对信用的影响

从表2的特征值可以看出,这两个因子对6 组变量的信息提取都比较充分。根据累计方差贡献率和因子特征根来确定因子的个数,一般以特征根大于1为主成分选取标准。由于只有前两个因子的特征值大于1,且前两个因子的特征值之和占总特征值的64.081%。可见,被放弃的其他4个变量解释的方差仅占35.919%,说明前两个因子提供了原始数据的足够信息。因此,提取前两个因子作为主要评价标准。需要注意的是,碎石图显示,前3个因子的斜率较大,而后3个因子间的斜线较为平缓,前3个因子可能提供原始数据的绝大部分信息。为了保证研究的严谨性,本文重新进行因子分析,选择特征值大于0.9,即前3个因子为公因子,计算出人力资本竞争力的得分,并在后文进行相应回归分析,发现与选择两个因子作为公因子的结果无明显差异,故本文只展示第一种因子分析的过程及结果。

通过因子旋转,各个因子有了比较明确的实际意义。每个因子只有少数几个指标的因子载荷较大,因此可以根据上表分类,将六个指标分成两类:员工人数、人均总资产和人均利润总额在第一个因子上载荷较大,可以将第一个因子命名为人力资本效率因子(Efficiency Factor);技术人员占比和学历得分在第二个因子上载荷较大,可以将第二个因子命名为人力资本素质因子(Quality Factor)。

根据成分得分系数矩阵,计算出各家样本公司的两类因子得分,然后,再根据各因子所占的方差贡献率作为权重计算出各家公司的综合因子得分,即为员工类人力资本竞争力(Competence)。具体表达式如下:

Competence= (36.955*Efficiency Factor+27.126* Quality Factor)/ 64.081

(五)无形资产对信用的影响

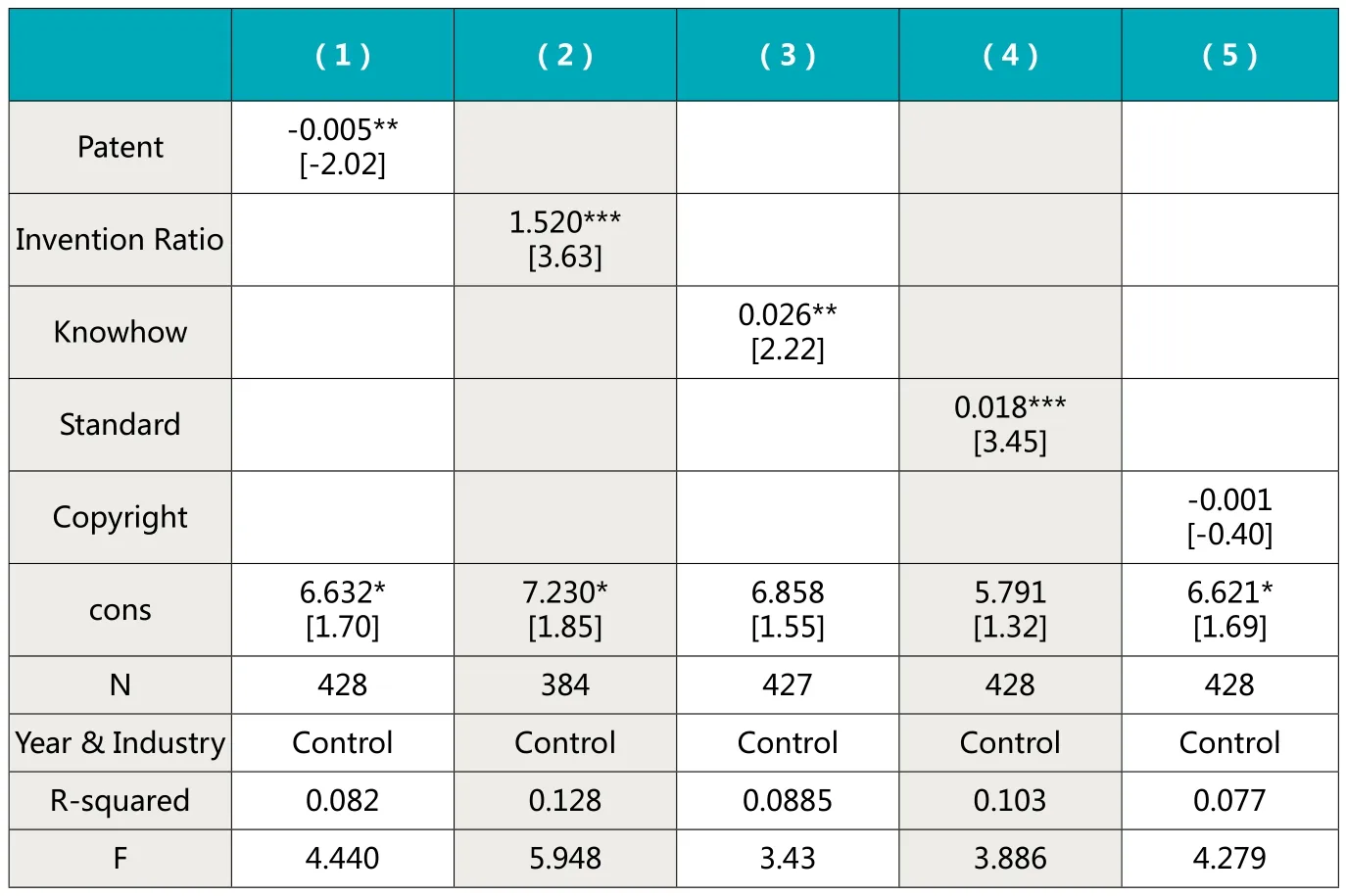

1.技术类无形资产对信用的影响

表3显示,Invention Ratio、Knowhow、Standard的系数显著为正,说明发明专利占比、非专利技术和技术标准均能促进企业信用的增加,该几类无形资产是信用能力来源的有效保障。值得注意的是, Copyright的系数统计学上不显著,从实证结果没有发现专著权对信用显著的影响。并且,Patent的系数在10%的水平上显著为负,表明专利可能会减弱企业的信用,这有悖于文章的理论基础与假设。所以,本文有必要对Patent 和Copyright对信用的影响进行进一步分析。

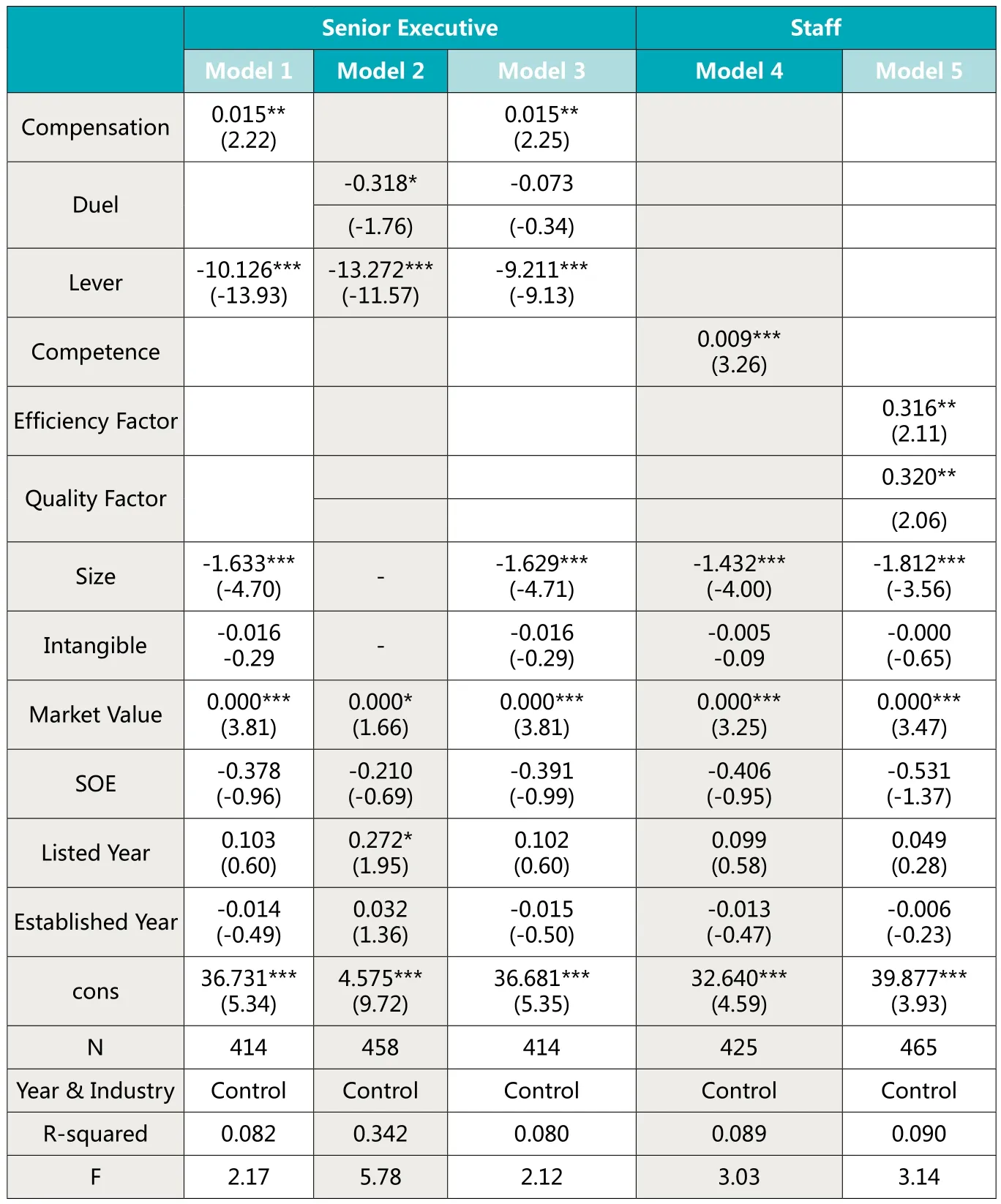

表6 人力资本类无形资产对信用的影响

将企业按信用的四分位数分成三组样本,其中:第一组样本是信用小于前四分位数的企业(即Credit<2.133),表示信用较低,代表企业处于成长期;第二组样本是信用大于等于前四分位数而小于等于后四分位数的企业(即2.133<=Credit<=4.019),表示信用处于中等水平,代表企业正处于成熟期;第三组样本是信用大于后四分位数的企业,代表企业处于衰退期。检验结果如表4所示,在第一组样本中,企业信用较低,Patent系数显著为正,专利有助于提升企业信用。在第二组样本中,企业信用处于中等水平,Patent系数不显著,专利对企业信用无明显影响。有意思的是,在第三组样本中,企业信用较高,但此时Patent系数显著为负,专利的增加反而降低企业的信用。

一种合理的解释是,当企业处于成长期时,企业处于事业的发展阶段,各项专利剧增,且出于发展的内在要求,申请的专利大多质量、技术含量较高,含金量足,如发展中的苹果公司就手机一项业务就拥有多达200项专利,且都领先于行业水平。此时,一方面企业拥有大量高质量的专利,显示出企业有资本和能力展现出借款、筹资的底气,主动增强自身信用。另一方面,专利显示出信号效应,外界通过企业大量优质专利,判断企业信用能力增强的的一个重要信号。同时,当企业处于成熟期或稳定期时,企业信用经过反复博弈,在市场上已经成为公开信息,并且企业难以取得重大发展,其专利质量也难以明显提升,此时专利与信用不存在显著相关性。然而,当企业处于衰退期时,大多是发展遇到瓶颈,企业面临衰退甚至倒闭的困境,此时,企业为了孤注一掷,也可能是“迷惑”市场,故意申请大量专利,而很显然,此时的专利质量很低,难以为企业带来实质性的收益,所以,这时作为有效资本市场(至少是半有效资本市场),在重复博弈过程中,市场总能“看穿”衰退企业的“把戏”,企业申请的专利越多,其实已不是经济实力的表现,而仅仅是掩人耳目的“障眼法”,企业信用当然反而降低。

同样,表5显示,Copyright在信用小于前四分位数的样本中显著为正,再次验证了当企业处于成长期时,著作权等无形资产能增强企业自身信用能力,并通过信号传递,让市场及时辨别企业的信用能力,以此提升企业信用。

表7 市场类无形资产对信用的影响

2.人力资本类无形资产对信用的影响

从表6可以看出,无论是在Model 1还是Model 3,Compensation的系数都显著为正,说明高级管理者薪酬的越高,企业对管理者越有信心,企业越处在发展壮大的时期,信用能力则越强。同时,高级管理者薪酬越高,代表企业实力雄厚,其信用相应也就越高。Duel的系数在model 2中显著为负,表明高管两职合一不利于企业发展,管理者可能会利用职位便利为自己谋取私利,攫取企业利益,导致企业信用受损。

在Staff一栏中,反映员工的人力资本竞争力Competence的系数显著为正,说明员工的竞争力会增强企业效率,推动企业发展,从而提升企业信用。需要指出的是,本节将反映员工竞争力的两个方面也进行了回归,发现不管是员工效率还是员工素质,都会增加企业信用。这充分说明无论管理层还是基层员工,都是企业信用能力的保障,而且员工的工作效率和基本素质都能影响最终的企业信用。

3.市场类无形资产对信用的影响

在表7中,Rank的系数显著为正,说明企业排名越高,依据广告效应和担保原理,其信用相应就越强。然而,我们发现除Rank外,Honor、trademark、Herfindahl、Market Share等市场类无形资产的系数都不显著,这印证了我国中小企业的现实背景。我国自2004年6月建立中小板和2009年10月建立创业板以来,中小企业的市场化发展历时不久,制度和经济环境都未达到相应的成熟的阶段,再加上金融、政策向大型企业尤其是国有企业的倾斜和偏好,导致中小企业在市场上难以发挥出其自身的优势,无形资产也难以体现出来,市场对中小企业的无形资产不重视甚至漠视,最终导致中小企业拥有大量无形资产却难以将其转化为信用。这是现阶段我国中小企业发展的瓶颈,也是宏观、金融政策制定者需要面临的一项重要议题。

二、中小企业信用实现与企业价值的关联分析

(一)理论基础与研究假设

上文已验证无形资产作为企业重要的信用能力对企业信用实现带来的显著效应。而无形资产对企业价值的影响已经毋庸置疑。由于企业价值是使所有企业利益相关者(包括股东、债权人、管理者、普通员工、政府等)均能获得满意回报的能力,是企业信誉得以肯定的最终表现形式,则企业的信用水平对企业价值产生直接或间接的影响。在很大程度上,企业的信用能力可能不一定以直接的路径影响企业价值。由此,提出以下两个假设:

H2:无形资产能提升中小企业的价值,信用能力越强的中小企业显示出更高的企业价值。

H3:无形资产通过提高中小企业的信用来提高中小企业的价值,信用能力越强的中小企业,其企业价值越高。

(二)模型设计与变量说明

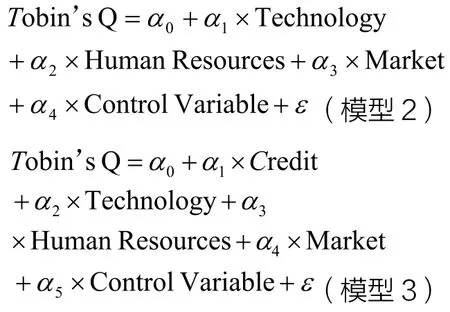

通过模型2和模型3建立联立方程,分析无形资产通过影响信用,最终影响企业价值的关联性。已有研究发现,无形资产与企业价值之间并不是简单的相关关系,因为市场不能直接观测到企业的无形资产,这时就要通过一个媒介来认识到无形资产的价值,这个媒介就是企业信用,称之为中介变量。换言之,无形资产通过企业信用能力的方式表现出来,并在市场上经过机构评估、反复博弈得到一个公允的评价,体现在资本市场就有一个公允价值,这时市场就能给企业的无形资产进行定价,并最终反映到企业价值。

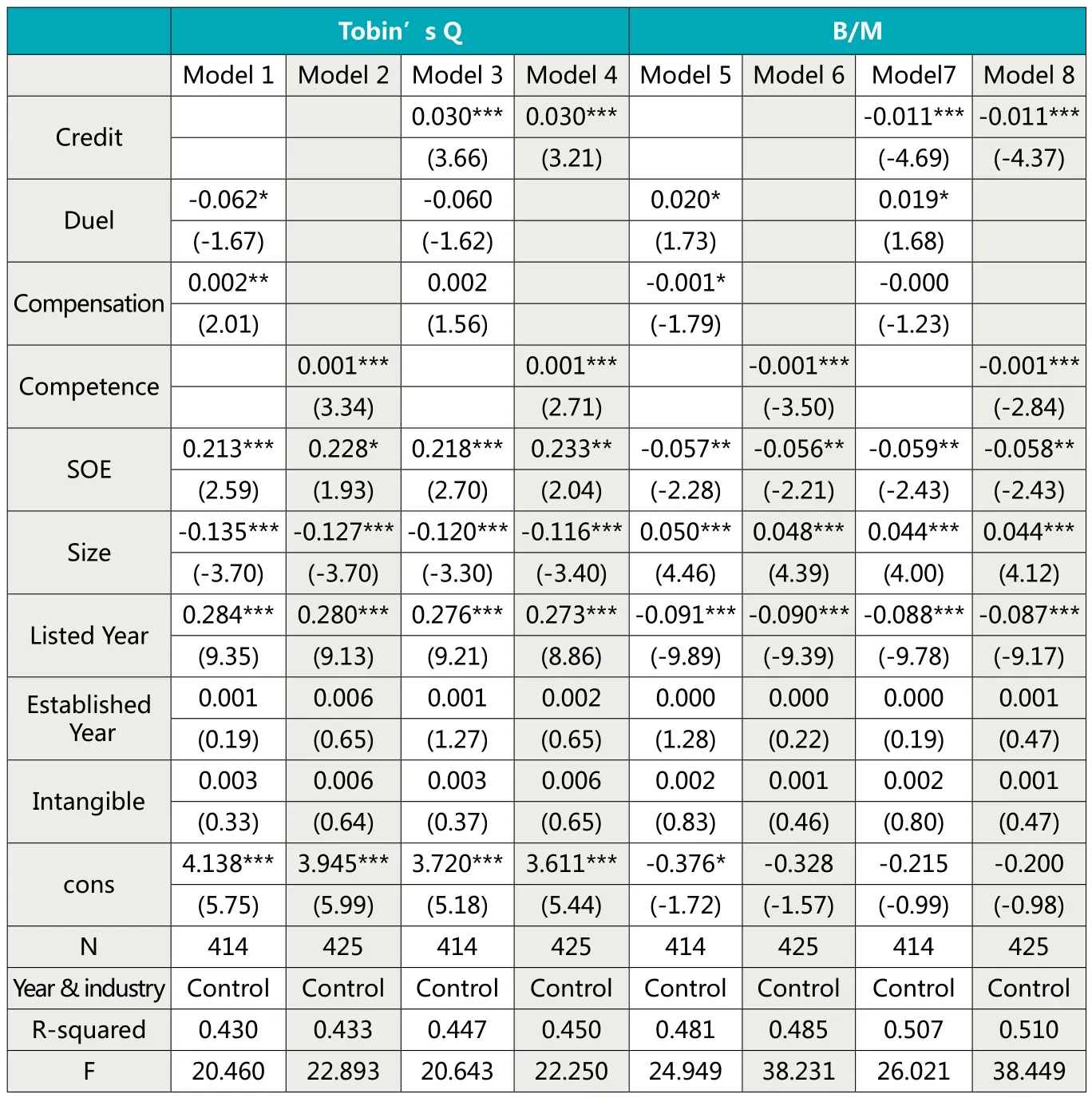

表8 技术类无形资产、信用、托宾Q的关联分析

(三)实证检验与结果分析

1.技术类无形资产、信用、价值的关联性研究

表8显示,Invention Ratio、Knowhow与企业价值表现出正相关关系,但在加入企业信用变量之后,它们之间的这种关系消失了,取而代之的是信用与价值之间的正相关关系。Model 3到Model 6充分说明了,虽然无形资产会影响企业价值,但是,是将这种影响传导到企业信用这个中介变量,再通过信用反映到企业价值。从这三者的关系可以得出,在当前中国中小企业发展仍处于初级阶段,再加上先天、制度上的缺陷,如目前会计准则确认的无形资产的价值仅包括各种专利权、著作权等的申请中产生的费用,且大部分是土地使用权,所以无形资产的账面价值难以真实反映其内在价值。因此,中小板和创业板应该建立完善的信用评估和考核体系,发挥信用对无形资产的价值发现功能,完善资本市场的价值发现机制,推动中小企业持续发展。

表9中,企业价值用账面价值与市场价值之比(B/M)代替,B/M越小表示企业价值越大。Invention Ratio、Knowhow、Standard与B/ M的系数显著为负,在加入信用后显著性消失,说明信用发挥了无形资产的价值发现功能,与上文结论一致。

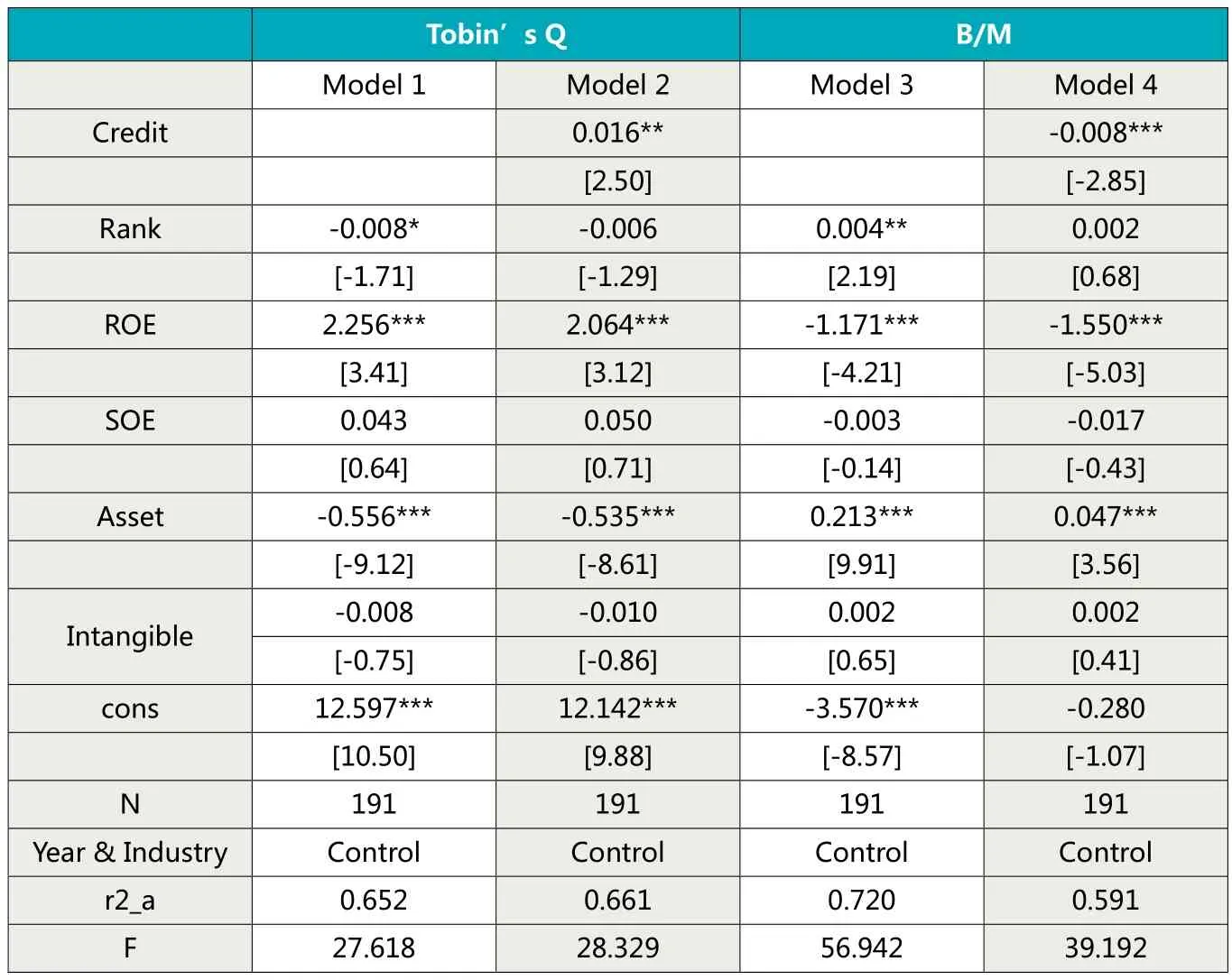

由表10得知,著作权具有阶段性特征,故本节仍将信用分段,研究著作权、信用与价值的关联性。如表15所示,在Model 1中,当企业信用处于较低水平时,著作权能增加企业价值,但当加入信用变量后,在Model3中,著作权与价值的相关性消失了,这种关系转换为信用与价值的相关性。另,企业价值用账面价值与市场价值之比(B/M)代替,结论一致,结果较为稳健。

表11 人力资本类无形资产、信用与价值的关联分析

2.人力资本类无形资产、信用、价值的关联性研究

表11显示,Duel与企业价值显著负相关,Compensation、Competence与企业价值显著正相关,在加入企业信用变量之后,这种显著相关关系消失,信用与价值为显著正相关。在用B/M替代企业价值后,结论一致。说明信用也满足人力资本无形资产的价格发现功能。

3.市场类无形资产、信用、价值的关联性研究

表12显示,Rank与企业价值显著负相关,再加入信用变量之后显著性消失,而信用与价值表现为显著正相关。用B/M替代企业价值后,结果依然一致。说明排名较高的企业会通过提高企业信用,从而增加企业价值。反映了信用对市场类无形资产具有一定的价格发现效应,但仅局限于诸如企业排名的无形资产,未发现普遍性的结论。

表12 市场地位、信用与价值的关联分析

三、结论

通过对我国中小企业信用能力进行微观诊断,发现中小企业潜在的大量微观信用基础源于无形资产。本文选择创业板中小企业作为研究样本,基于其信息相对公开化、能力相对显性化的特点,对其信用能力、信用表现及企业价值进行关联分析后发现:第一,中小企业的无形资产与其信用水平密切相关,是其重要的信用能力载体。第二,中小企业无形资产的价值(信用能力)通过信用表现(信用能力的发挥)最终影响企业价值的实现。第三,中小企业不同类型的无形资产对信用的影响、信用对企业价值的影响机制不尽相同。论影响程度,技术类无形资产居首,人力资本类无形资产其次,市场类无形资产最末;论影响复杂性,技术类无形资产往往呈现出分段影响的差异性,即无形资产对信用较低的中小企业产生显著的正向影响。

作者单位:中国信达资产管理股份有限公司人民日报社海南省国税局车购税分局

主要参考文献

1.贾军,邢乐成.信息通信技术与中小企业融资约束——基于金融制度边界的分析框架.中国经济问题.2016(5)

2.张丽,杜培林.客户资产评估影响因素研究.会计之友.2012(1)

3.赵驰,周勤,汪建.信用倾向、融资约束与中小企业成长——基于长三角工业企业的实证.中国工业经济.2012(9)

4.胡海青,崔杰,张道宏,张丹.中小企业商业信用融资影响因素研究——基于陕西制造类非上市企业的证据.管理评论.2014(2)

5.中小企业担保课题组,贾康.中小企业信用担保的总体情境与财政政策匹配.改革.2012(3)

6.高丽君.基于贝叶斯模型平均生存模型的中小企业信用风险估计.中国管理科学.2012(11)

7.刘文宇.论我国中小企业信用体系的建设与完善.东北师大学报(哲学社会科学版).2015(2)

8.吴明玺.世界各国中小企业信用担保制度的经验及对我国的启示.世界经济研究.2014(7)

9.郁俊莉,张晓.中小企业融资中的信用能力建设模式.统计与决策.2014(4)

10.陈晓红,吴小瑾.中小企业社会资本的构成及其与信用水平关系的实证研究.管理世界.2007(1)

11.Carol Corrado, Charles Hulten, and Daniel Sichel, 2006. Intangible Capital and Economic Growth, Finance and Economics Discussion Series Divisions of Research & Statistics and Monetary Affairs, Federal Reserve Board, Washington, D.C., (24):131-140.

12.David Irwin, Jonathan M. Scott, 2010. Barriers Faced by SMEs in Raising Bank Finance [J]. International Journal of Entrepreneurial Behaviour &Research 16 (3):76-89.

13.Jonathan t. Eckhardt and Scott Shane, 2006. Innovation and Small Business Performance: Examing the Relationship between technological Innovation and the Within-Industry Distributions of Fast Growth Firms, Peregrine Analytics, LLC.

14.Kaplan, Robert. S., and Norton, David. P., 2004. Strategy Maps: Converting Intangible Assets into tangible Outcomes, Harvard Business School Press.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

理财周刊(2020年12期)2020-08-12

人大建设(2019年7期)2019-10-08

中国外汇(2019年9期)2019-07-13

云南电业(2018年9期)2018-10-21

消费导刊(2017年20期)2018-01-03

瞭望东方周刊(2016年45期)2016-12-07

商(2016年30期)2016-11-09

中国发明与专利(2007年7期)2007-08-09