中国居民储蓄率及其影响因素分析

2016-09-10 03:17:54施卫兵

时代金融 2016年21期

施卫兵

【摘要】改革开放以来,我国经济保持了高速增长,但国内有效需求尤其是居民消费需求近年来始终不振,表现为居民消费率的不断下降以及储蓄率的不断上升,中国居民高储蓄率现象已引起了各界的广泛关注,因此有必要深入分析其影响和现状,找出影响因素并提出解决对策。本文依据1992~2013年的数据,从多个维度对影响中国居民储蓄率的因素进行实证研究,并提出相应的政策措施来降低居民储蓄率。

【关键词】居民储蓄率 影响因素 实证分析 政策建议

一、引言

改革开放以来,中国经济保持持续快速增长,而金融危机还未完全消退,中国经济发展依靠的投资和出口受限,而居民高储蓄率导致了国内消费不足。截至2013年底,我国居民储蓄存款达到45万亿元,居民存款较2012年新增4.8万亿,中国居民储蓄量的增长过程呈现跳跃式。

居民高储蓄对中国经济的影响是多重的。一方面,高居民储蓄为投资提供了充足且廉价的资金来源,使中国经济在过去几十年里得以依靠高投资获得了快速增长;另一方面,高储蓄伴随的持续高投资和内需不足,阻碍我国经济转型和经济结构调整。高储蓄率、高投资率、低消费率,过度依赖出口,已经严重影响到中国经济的稳健发展。

如何提高社会消费,降低居民储蓄率成为中国经济保持持续稳定发展的关键。本文主要从中国居民储蓄率影响因素出发,重点对影响因素进行实证分析,提出化解过高储蓄率的政策建议

二、文献回顾

中国储蓄率问题研究一直是国内外众多学者研究的重点,从储蓄率的内涵、影响因素、解决措施等方面都有不同的思考,相关结论对于本文有一定的借鉴参考作用.

Terada-Hagiwara(2012)对亚洲发展中国家在1966~2007年间的数据进行研究,分析什么是影响国内储蓄率的主要因素。研究结果表明人口结构变迁(特别是老年抚养比)、居民收入水平、金融业发展和收入水平是导致亚洲发展中国家居民储蓄率居高不下的主要因素。

苏基溶、廖进中(2010)的研究表明,中国居民高储蓄率的重要原因是由于生命周期储蓄动机,人们对未来的不确定性增加,居民的预防性储蓄动机也随之增加。王满仓(2010)认为资本与劳动收入分配的极大不平等是导致我国高储蓄率的主要原因。张宏亮、王媛(2012)的研究表明:经济增长,经济制度和人口结构是影响居民储蓄率的主要因素,并且经济增长对储蓄率的影响在1995年以后显著增强。

综上所述,学者从不同角度,利用不同方法研究了储蓄率的影响因素。但是很少较为全面的从经济、社会等统计指标来实证研究储蓄率的影响因素,本文将采用几个变量对影响中国储蓄率进行分析,并针对不同情况给予特定的政策建议来化解中国高储蓄率。

三、居民储蓄率影响因素

关于居民储蓄率影响因素的研究我们以居民储蓄额为研究对象进行间接研究,本文根据已有研究,重点从以下方面进行因素研究:

(一)收入水平

与居民储蓄最密切相关的是居民收入,这是所有理论都承认的。理论上,只有收入高了才有可能有消费剩余,才可能有储蓄产生,而且收入越高,剩余越多,储蓄的可能性才越大;当居民收入水平达到一定程度,人们将一部分收入用来满足基本生活需要之后,会将剩下的那部分结余用于储蓄,而转化为储蓄的这部分收入会随着收入水平的提高而不断增加,从而导致储蓄的不断增加。

(二)利率水平

只有当有利率导致利息存在时居民才可能考虑储蓄,而利率的高低正是诱导居民进行储蓄行为的导向。根据古典经济学理论,利率水平越高,则储蓄就越多,利率水平越低,储蓄就越少。利率与储蓄存在较稳定的正相关关系。

(三)人口结构

当一个家庭需要的抚养情况较重时,储蓄会相应减少,反之则增高。将0~14岁、65岁及以上人口数与15~64岁劳动力年龄人口数之比定义为少儿抚养比(CDR)和老年抚养比(EDR)。根据生命周期假说,居民会将收入合理的在消费,抚育幼儿和老人之间进行分配,此阶段表现为正储蓄,而幼儿与老年阶段为负储蓄。对于单个人群而言,其储蓄呈现倒“U”型,中年储蓄较多,而幼儿与年老时期储蓄较少。少儿抚养比和老年抚养比对储蓄率将会产生负的影响。

(四)收入分配差距

农村跟城镇居民存在收入上的差距,从而导致城乡居民储蓄的不同。农村由于收入少,在满足基本生活需求之后所剩的货币余额就相对较少了,加之对于未来的种种考虑,农村居民相对就较为倾向去储蓄。而城镇居民收入相对较高,消费的层次也相对比农村居民高,投资理财可能更为多元化,相比农村而言,储蓄可能就相对较少。

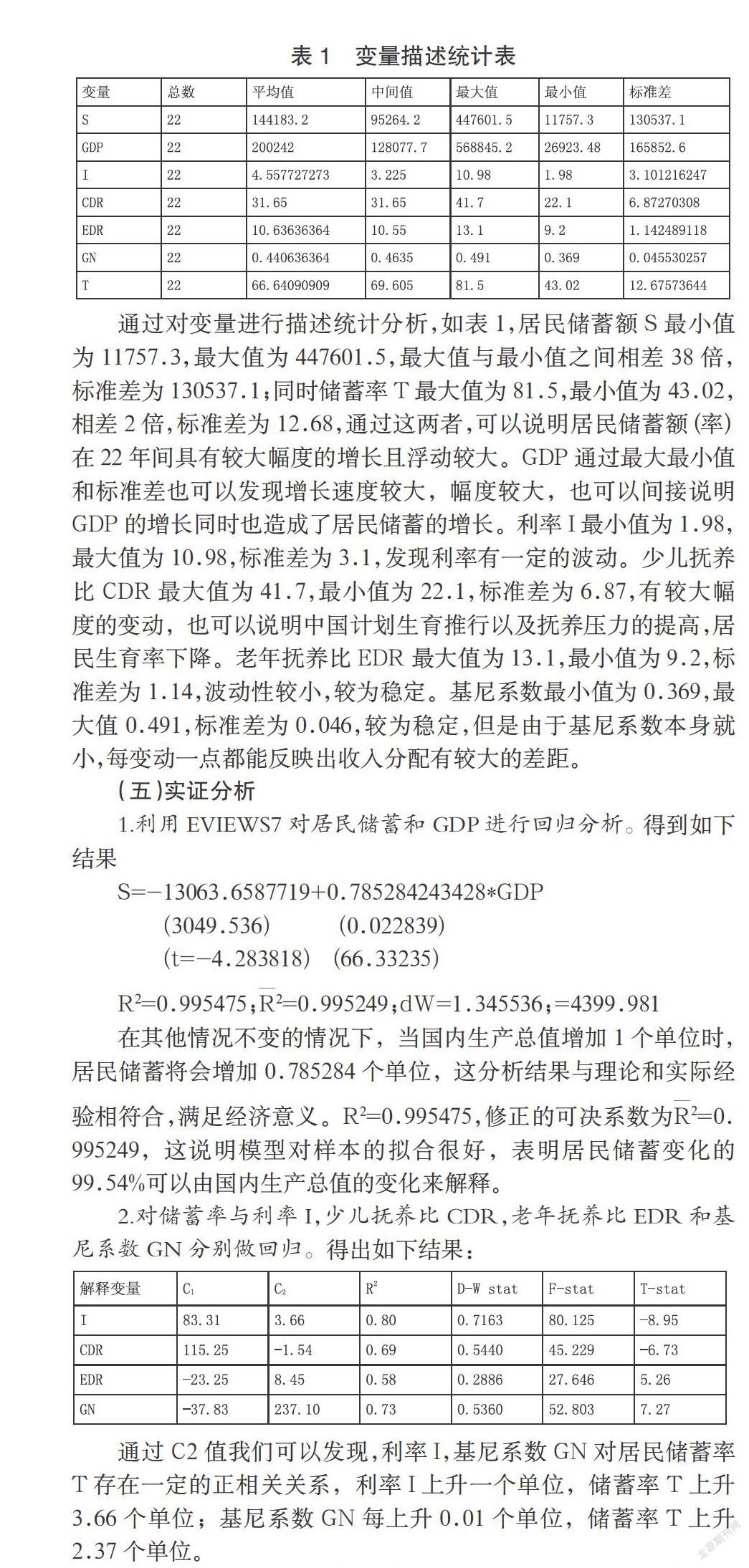

少儿抚养比CDR对居民储蓄率T有负相关关系,符合生命周期理论的假设。当少儿抚养比CDR上升一个单位,居民储蓄率下降1.54个单位。但是老年抚养比EDR对居民储蓄率存在着正相关关系,与生命周期理论假设相违背,猜想可能有以下几点解释:一种解释是由于中国老龄化的程度还没有使社会中中青年人口负担过重,从而没有显著影响到社会储蓄,换句话说,老龄化对居民储蓄率的负面影响尚未抵消样本期内中国居民储蓄率随着经济发展而上升的趋势,从而出现居民储蓄率与老年抚养比在计量统计上出现同向变动的现象;另一种解释中国老龄化程度可能加重,但是由于老年人自身的退休工资等福利较高,使得中青年人的负担并没有加重,加之老年人自身消费相对减少,额外收入多,导致更加倾向于储蓄,从而导致储蓄率增加。

四、化解中国高居民储蓄的政策建议

(一)缩小收入差距提高收入再分配水平完善社会保障机制

通过基尼系数和储蓄率之间关系的研究,我们可以发现这两者之间存在着正相关关系,基尼系数的微弱增加都会导致居民储蓄率较大幅度的提高,所以要降低居民储蓄率首先要缩小居民收入差距,合理分配居民收入。提高社会保障水平,降低居民的预防性储蓄。我国居民进行预防性储蓄的主要原因在于我国教育、养老、医疗和住房方面的保障不确定,我国大部分居民面临着对未来的不确定性,从而导致预防性储蓄增加。通过社会保障机制,增加财政支出,完善养老金制度,来刺激居民进行消费,从而降低居民储蓄率。

(二)制定合理的人口政策优化人口结构

通过上面的研究发现。少儿抚养比对居民储蓄率的影响是负相关关系,因此我们要合理调整中国的计划生育政策,放开生育条件,目前已经放宽生二胎的条件是一个进步,将有利于居民储蓄率的降低。由于老龄化社会,也不能过分的放宽二胎生养,我们应努力根据人口数量长期均衡发展要求,保持合理的生育水平,提升人口发展质量,优化人口发展功能,努力为人口均衡发展创造优良条件,从多方面既提高生活水平也促使居民储蓄率下降。

(三)完善金融投资合理规范利率水平鼓励居民消费

上面所说的再分配和社会保障程度都一定程度上提高了居民收入促进了消费。另外可以从金融投资角度进行解决,完善金融投资市场,发展多种投资渠道,将居民手中的剩钱充分利用起来进行投资,从而增加居民的财产性收入,当收入增加时,这是通过鼓励居民消费显得尤为重要,政府应在一定程度上鼓励居民提前消费,企业也应培养新的消费热点,带动居民的消费热情,鼓励居民不仅要满足基本生活需要,还可以进行发展和享受性消费。与此同时,银行等金融机构要在央行的统一调配之下合理调整利率水平,在不违反中央和市场的条件下,适当降低利率也有助于降低居民储蓄的热情,从而来化解居民储蓄率高的问题。

参考文献

[1]张宏亮,王媛.《中国储蓄率变动及其影响因素研究》[J].《西部金融》,2012年第6期.

[2]褚艳宁.《我国居民高储蓄成因探析》[J].《山西经济管理干部学院学报》,2009年第6期.

[3]耿庆峰,李文.《中国居民高储蓄率测算与结构突变实证分析》[J].《闽江学院学报》[J].2014年第4期.

[4]崔凯凯.《居民储蓄率及其影响因素实证研究》[D].西南财大,2011年.

猜你喜欢

中国市场(2016年38期)2016-11-15 23:37:20

中国市场(2016年38期)2016-11-15 22:58:06

经营者(2016年12期)2016-10-21 08:15:42

经营者(2016年12期)2016-10-21 07:41:44

中国市场(2016年35期)2016-10-19 02:30:10

科技视界(2016年22期)2016-10-18 16:23:51

中国市场(2016年33期)2016-10-18 12:16:58

商(2016年27期)2016-10-17 07:09:07

商(2016年27期)2016-10-17 04:40:12

商(2016年27期)2016-10-17 04:35:55