财务风险管理研究

——以Y职业学院为例

2016-09-09 01:26:16王雪莹宿州职业技术学院安徽宿州234000

宿州教育学院学报 2016年4期

王雪莹(宿州职业技术学院 安徽·宿州 234000)

财务风险管理研究

——以Y职业学院为例

王雪莹

(宿州职业技术学院 安徽·宿州 234000)

高职院校的财务风险管理工作已成为现今各高职院校亟需面对和解决的问题。从高职院校普遍存在的运作性财务风险和负债性财务风险两个方面,对其财务风险源进行了识别,对其面临的运作性财务风险和负债性财务风险提出了一些应对的策略。

财务;风险管理;职业学院

随着社会对应用技术型人才需求的增加,以“以服务为宗旨,以就业为导向,走产学研结合的发展道路”为总指导方针的高职院校如雨后春笋般发展起来,近年来更是在高等教育中有着不可动摇的地位,成为推动高等教育事业发展的坚实力量。学校不同,所面临的财务风险就不尽相同,下面仅以Y学院为对象进行分析

一、Y职业学院财务风险识别

(一)运作性财务风险

1.支出结构风险

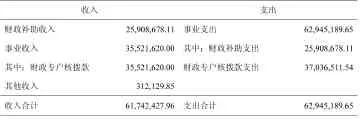

表1 Y职业学院2014年收支简表 单位(元)

根据Y职业学院2014年度收支简表,学院2014年度收入总额为61,742,427.96元,支出总额为62,945,189.65元,超支1,202,761.69元。究其原因,主要是因为高职学生的生均成本为每年5531元,而大部分学生的年学杂费为5100元,致使学院收不抵支,现金周转不灵。

而学院支出结构变化给教学资金筹措和运用提出了新的挑战,学院必须要重视运作性财务风险的预防和控制。

2.内控制度风险

学院的快速发展,要求增加对基建和其他项目的投入,但对此学院并没有合理性的规划,没有有效的内部控制制度,资金在项目各环节分配不合理,造成严重的浪费,学院还款压力巨大,导致财务危机。此外,内控的范围相对较窄,且标准不一致。

3.人员配备风险

学院在人员配备和管理上有一定的问题,目前Y职业学院工作人员分为在编人员、合同制人员、临时聘用人员等。其中合同制人员、临时聘用人员的经费支出在2014年达623.1万元,因此学院应该合理配置学院工作人员比例,在人才引进及工作人员招录上形成一定规章制度。

4.预算编制风险

学院没有一个相对完整的财务预算机制的,且也不会对各个项目进行综合的考虑和安排以及深入分析,包括项目策划书、可行性的分析、变更分析等。此外,Y职业学院目前是有银行贷款的,连续几年都出现财政赤字的情况。

(二)负债性财务风险

Y职业学院和其他普通高职院校略有不同,其负债筹资的结构相对单调,从其融资的渠道来看,银行是其最关键的来源之一。从负债的构成情况来看,其负债主要由应付(预收)款项、借入款项组成。

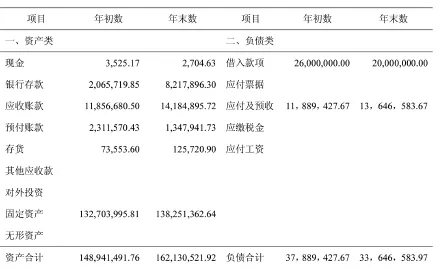

表2 Y职业学院2014年资产负债表(简) 单位(元)

Y职业学院筹资渠道比较单一,主要是通过向银行贷款取得资金,且负债主要由借入款项、应付及暂存款构成。从Y职业学院2014年资产负债表我们可以看出,2013年学校负债总计37,889,427.67元。其中借入款项26,000,000.00元,占总负债水平的68.62%,应付及暂存款款项11,889,427.67元,占总负债的31.38%;2014年学校负债总计33,646,583.97元。其中借入款项20,000,000.00元,占总负债水平的59.44%,应付及暂存款款项13,646,583.67元,占总负债的40.56%。

通过对Y职业学院借入款项和应付及暂存款项与总负债的比例关系看Y职业学院目前负债结构简单,资金往来较少,资金用途较窄。2014年借入款项占总负债水平较2013年虽有所下降,但是也超过了总负债水平的一半以上,故学院必须要对借入款项加强管理,否则易为财务风险的产生埋下隐患。

二、Y职业学院财务风险分析

识别出财务风险源以后,紧接着就是对已识别的风险进行分析,这是进行财务风险管理的关键一步,是做出决策的基础。

(一)运作性财务风险分析

虽然学院财务暂时还未出现收支不抵和现金周转不灵的状况,但是目前Y职业学院收支矛盾以及在运作性财务风险控制上还有很多薄弱环节,究其原因主要有以下几点:

1.Y学院缺乏有效内控制度来规范,导致财务支出控制不力

根据调查,Y学院在内部控制和资产监管上比较薄弱;大家都希望在随意使用学校相关资金的同时受到的约束少,承担的责任小。因而出现内控制度约束范围不明确,标准不统一的情况。

2.各部门工作人员配备比例不合理

Y职业学院是经升格、合并而成的学校,教学人员的配比是很大问题:有些热门专业的教师不够,一个老师可能同时要教授2~3门课;而有些学科教师闲置,一周四节课甚至是没课,这种情况所导致的后果就是学院要另外聘请一部分人员教授热门专业课程,部分学科闲置教师转为教辅人员,和原有的教辅人员一起处理相关事务,一个人的工作两个甚至三个人做,造成人力、财力的浪费,形成一定的财务风险

3.Y学院的预算编制存在问题

首先,学院建设项目的增多导致账目往来的增多,加大了财务管理人员的综合工作量以及工作的难度;其次,学院预算管理人手有限,且缺乏相关的部门协作,容易出现预算管理工作过粗的现象;再次,在预算的编制管理过程中,学院没有完善的约束和激励财务人员的相应机制;最后,学院有银行贷款,在编制预算时,没有将需要支付的银行贷款本金和利息一并编入财务预算,这种不正确的预算编制导致学院不可避免地出现运作性财务风险 。

4.忽略对现金流量的日常监控,且融资渠道较单一

学院管理者在日常监管中有时会以收支控制代替现金流量控制,忽略对现金流量的日常监控,这在某种程度上掩盖了学院对现金的实际需求,现金短缺风险产生,这可能会给学院开展正常教学工作带来麻烦。

Y职业学院的资金来源主要以财政拨款和教育事业收入为主,财政拨款不足支撑,且学生欠费现象时有发生,因此学校的现金流量存在一定的短缺现象。

(二)负债性财务风险分析

虽然学院在银行贷款规模的控制和还款的安排上没有出现较大问题,但还是要重视负债性财务风险的成因的:

1.学院发展迅速,规模日益壮大

为了满足扩招后的教学需要及评估指标要求,学院向荷兰银行、农业银行贷款共计约8千万元。

2.教育经费投入严重不足

随着Y职业学院办学规模的扩大和学生人数的增加,每年政府教育经费投入呈递增趋势,但是学生学杂费占教育经费的来源比重也在逐年增加且部分学生拖欠学费。

3.对筹资风险认识不够

学院的相关部门在向银行借款一开始就没有做过系统和详细的规划,还款金额和还款方式有很大的随意性。如不对现有借款或以后借款加强管理和规划的话,必然会为负债性财务风险的产生埋下隐患。如:无法及时还本付息,导致信用度较低,银行不愿意借款情况的出现。

三、Y职业学院财务风险应对

(一)运作性财务风险的应对

学院应该从内部控制制度建设、预算管理、日常资金管理和筹资渠道的增加几个方面分析Y职业学院运作性财务风险的对策。

(1)建立、健全内部控制系统

(2)加强科学预算,强化预算管理

(3)调整人员结构,改变配比不合理状况

(4)加强学院的日常资金管理

(二)负债性财务风险的对策

(1)更加重视学院负债管理

(2)多方位筹资

(3)建立偿债基金制度

[1]黄丽萍.我国普通高校负债发展的风险研究[D].西安建筑科技大学,2006

[2]王燕.A职业技术学院财务风险管理研究[D].河北工业大学硕士学位论文,2011:28-29

[3]杜秀敏.高校管理的瓶颈——财务风险成因与对策研究[J].中国成人教育,2008(13):44-45

F275

A

1009-8534(2016)04-009-02

王雪莹,女,宿州职业技术学院经管系教师。研究方向:经济法。

猜你喜欢

连云港师范高等专科学校学报(2022年1期)2022-06-13 10:27:50

现代企业(2021年2期)2021-07-20 07:57:18

现代经济信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

海峡姐妹(2018年3期)2018-05-09 08:21:06

河南水利年鉴(2017年0期)2017-05-19 02:29:27

中国卫生(2016年4期)2016-11-12 13:24:16

湖北开放大学学报(2016年5期)2016-06-05 08:49:47

中国卫生(2014年4期)2014-12-06 05:57:16

河南科技(2014年16期)2014-02-27 14:13:45