省域地方政府性债务规模的空间差异与影响因素研究

2016-09-08 09:31王锋段然何晓玲

华东经济管理 2016年11期

王锋,段然,何晓玲

(中国矿业大学管理学院,江苏徐州221116)

省域地方政府性债务规模的空间差异与影响因素研究

王锋,段然,何晓玲

(中国矿业大学管理学院,江苏徐州221116)

文章基于2013年我国审计署和各省市审计厅公布的地方政府性债务数据,分析了我国省域地方政府性债务的现状,并利用空间统计与空间计量方法研究了政府性债务规模的空间分布特征与影响因素。研究结果表明:我国的省域地方政府性债务总量大且增长速度快;地方政府性债务规模在东、中、西部地区呈梯度递减特征,区域不平衡性程度为东、西、中部依次递减;省域层面来看,地方政府性债务规模最高的是江苏,最低是宁夏,省份间存在较大的差异;省域地方政府性债务存在着正向的空间自相关性,主要呈现出“高-高”与“低-低”集聚模式;国民生产总值、城镇化率对政府性债务有显著的正向影响,产业结构对地方政府性债务存在较显著的负向影响。文章最后给出了相应的分析和建议。

地方政府性债务;影响因素;空间差异;空间计量模型

一、引言

改革开放以后,各级地方政府获得了较大的经济自主权,即财政收入的大头归地方财政,因此地方经济得到了快速发展,但中央财政却陷入困境。为了改善中央财政收入现状,我国在1994年开始实行分税制改革。国务院发展研究中心的报告显示,分税制后中央的税收收入逐渐占全部税收的一半以上,地方财权大幅下降。然而,地方财权下降的同时,事权并没有得到相应的调整,即城市化发展进程中的地方政府基础设施建设、工业化发展等在分税制的框架下仍由地方政府承担资金支持,因此,资金不足成为摆在地方政府面前的一个重大问题,财政压力的增大使得政府的融资冲动更加强烈。另一方面,一些地方领导片面追求经济增长,往往在强烈的“政绩需求”冲动下,盲目举债发展,加之地方政府及领导干部考核机制缺乏债务管理约束,致使部分地方的政府性债务快速增长。2013年12月30日,国家审计署发布的《全国政府性债务审计结果》显示:截至2012年底,地方政府负有偿还责任的债务为96 281.87亿元、地方政府负有担保责任的债务为24 871.29亿元、地方政府可能承担一定救助责任的债务为37 705.16亿元,而到2013年6月底,地方政府这三类债务分别增长到108 859.17亿元、26 655.77亿元、43 393.72亿元,增长率分别达到了13.06%、7.17%和15.09%。随着地方政府债务规模的迅速扩大,地方政府性债务问题成为政府、专家学者不可忽视的重点与热点问题。

二、文献综述

近年来,众多学者对地方政府性债务问题进行了研究,取得了许多重要的研究成果。在债务成因方面,较多学者采用定性方法进行了研究,主要从财政体制、现有政绩考核体制、债务管理制度等方面探讨了我国地方政府性债务的成因。审计署审计科研所课题组(2010)从体制因素、法律因素、政策因素和监管因素分析了我国政府债务的主要成因[1]。李永刚(2011)认为中国地方政府债务产生的原因主要有财政体制原因如财权与事权划分不合理、地方税制不健全、产业结构制度不完善等[2]。庞博、方创琳(2014)认为我国地方政府债务的原因主要是财政体制缺陷、经济增长过快和城市化建设等[3]。

近年来,有学者运用定量方法研究了地方政府债务的影响因素问题,取得了一定的研究成果。张蓉、周宇(2010)用陕西县级的融资平台公司授信额度表示政府负债能力,运用回归模型分析得出国内生产总值、财政总收入等是影响地方政府负债能力的主要原因[4]。李永刚(2011)认为地方政府财政收入不足是举债的深层次原因,并用多元线性回归模型对2009年中国31个省级政府的税收收入、非税收收入、转移支付和财政赤字进行回归,结果表明转移支付与地方政府财政赤字规模呈正相关,非税收入与财政赤字呈负相关[5]。杨志安、闫婷、郭矜(2012)用VAR模型对辽宁省数据进行分析,得出实际利率和经济增长率是影响政府债务的重要因素[6]。刘子怡、陈志斌(2015)以我国27个省份的城投债发行额为样本,运用回归方法研究认为内部激励因素(信号传递激励)和外部压力因素(政府治理因素)均会对地方政府债务规模扩张产生影响[7]。韩鹏飞(2015)通过对我国30个省份的政府性债务进行T检验并构建回归模型分析了我国地方政府性债务布局及其成因问题,结果发现我国地方政府性债务主要集中于经济发达、房地产投资比例高的地区等,而深层次原因在于政府职能不清晰、GDP政绩考核等[8]。

可见,目前对政府性债务规模及其影响因素的研究已有较多的研究成果,但现有的大多数定量研究采用是传统的计量经济学方法,这些模型隐含着地区之间相互独立的假设,忽略了各省域间的空间相关性。现有文献鲜有对地方政府性债务规模的空间效应以及在考虑空间效应基础上对我国省域地方政府性债务规模影响因素的研究。本文将运用空间统计与空间计量经济学方法,探讨省域地方政府性债务规模的空间集聚特征与空间效应,并在此基础上分析地方政府性债务规模的影响因素,以期获得对地方政府性债务现状与成因的更加深入的理解和认识,进而可以为地方政府债务管理政策的完善提供理论支撑。

三、我国地方政府性债务规模的现状分析

我国地方政府性债务①状况较为复杂,目前尚未有相关法律、制度等来规范和管理地方政府性债务问题。多数地方政府举债隐蔽,增大了中央对地方债务的掌控难度。目前较为全面和权威的统计是来自审计署的审计报告。审计署于2011年、2012年和2013年分别进行了三次政府性债务审计。从审计主体来看,2011年的政府性债务审计针对的是全国市县级以上地方政府。2012年的审计范围包括15个省、3个直辖市本级及其所属的15个省会城市本级、3个市辖区,共计36个本级地方政府。2013年的政府性债务审计对全国省、市、县、乡进行了全面审计。2011年和2012年的审计结果仅有全国审计署发布的审计公报,而2013年的审计结果不仅有全国总体审计公报,也有各省审计的具体情况。因为本文的研究范围是省域层面,故本文所用数据取自2013年12月国家审计署公布的《全国政府性债务审计结果》与2014年1月各省市审计厅(局)公布的政府性债务审计结果公告。

(一)我国政府性债务的总体规模与结构

从表1可以看出:①2012年底到2013年6月底我国地方政府性债务规模增长较快,其中:中央和地方合计负有偿还责任的债务明显增多,增长了16 330.06亿元,增长率为8.57%;政府负有担保责任的债务也有所增加,增长了1 549.49亿元,增长率为5.59%;政府可能承担一定救助责任的债务也有增长,增加了7 178.24亿元,增长率达到了12.10%。②从政府层级来看,相对于中央政府,地方政府在三类债务中的占比更高,均超过50%,尤其是负有担保责任的债务。另外,2013年6月底相对于2012年底,地方政府在三类债务中占的比率都有所增加,其中负有偿还责任的债务增长最多。③从不同债务类型的占比来看,无论是中央还是地方,负有偿还责任的债务都是最多的,比如2013年6月底,中央政府与地方政府此类债务占各自债务总量的比率分别达到了79.24%和60.85%,其次是可能承担一定救助责任的债务,最低的是负有担保责任的债务。

表1 全国政府性债务规模与结构表

(二)各省政府性债务规模及结构分析

由表2可知,从经济区层面来看:从各类债务规模②大小角度来看:①政府性债务、政府负有偿还责任的债务、政府可能承担一定救助责任的债务在东部、中部、西部具有梯度递减的特征,且东部地区平均值高于全国平均水平,而中西部则低于全国平均水平。②政府负有担保责任的债务则有所不同,中部地区最高、其次是西部,最低的是东部,且只有中部地区高于全国平均水平。政府负有担保责任的债务主要资金投向交通运输设施建设和市政建设,中部地区城市基础设施整体水平不高,城市功能不够完善,为贯彻落实党中央、国务院提出的促进中部崛起的战略部署,加快城市基础设施建设步伐便成为重要内容,因此中部地区将大量资金投入相关项目,2012年中部地区的交通固定资产投资高达3 572亿元,其政府负有担保责任的债务规模庞大。

从经济区债务规模差异的角度来看:①总体政府性债务、负有偿还责任的债务东部地区内部省份间的差异最大(标准差分别为2 129.27亿元和1 978.34亿元),其次是西部省份(标准差分别为2 035.49亿元和1 907.17亿元),且都超过全国平均差异(标准差分别为2 024.17亿元和1 899.90亿元),而中部地区间的差异程度(标准差分别为848.96亿元和797.91亿元)则低于全国平均水平;②对于政府负有担保责任的债务而言,西部地区间的差异最大、中部次之,而东部地区差异最小,且只有东部地区间的差异低于全国水平;对于政府可能承担一定救助责任的债务而言,东、中、西部省份间的差异性呈现梯度递减的特征,且只有东部地区的差异性高于全国平均差异程度。

从省份层面来看:截止到2013年6月,我国政府性债务最高的省份为江苏,债务额为8 723.87亿元,占全国总规模的7.52%;其次是广东和四川,债务额分别为7 450.894亿元、7 000.186亿元,占比分别为6.42%和6.03%;债务额最低的是青海和宁夏,政府性债务总额只有797.83亿和552.59亿元,占全国的比例也仅为0.68%和0.47%。债务额最高的江苏是债务最低的宁夏的15倍多。

表2 各省地方政府性债务规模与结构亿元

四、空间统计与空间计量模型

根据Tobler地理学第一定律,任何事物或现象都存在相关性,并且这种相关性与事物间的距离有关,越临近的事物间相关性越高。空间计量理论认为,地域相连的空间单元在同质属性领域存在一定的地理关联特征,而传统计量模型并未将这种地域临近单元间的空间关联纳入考虑范畴。而新经济地理理论与空间经济分析的相关文献均已证明,区域经济发展存在溢出关联特征与协同效应,并且相邻地区政府存在“业绩竞争”,使得区域之间的经济增长具有空间相关性。同时,在收入效应和替代效应的作用下,各省域地方政府性债务相互之间具有一定的传染性。因此,有必要对地区间的空间效应进行分析,并在建模过程中将空间效应纳入考量(王周伟等,2015)[9],这有助于克服传统计量模型可能存在的估计失效或偏差问题。

(一)探索性空间数据分析(ESDA)

探索性空间数据分析旨在揭示对象的空间分布,识别非典型空间位置(空间离群点),发现空间关联模式,提出不同空间体制及其他形式的空间不稳定性(Longley A等,1999)[10]。ESDA的核心内容是通过全局空间自相关和局域空间自相关对空间关联模式(趋同或异质)进行度量与检验,其中全局指标反映的是某种属性值在整个研究区域的空间关联模式,而局域指标用于反映一个区域单元上的某种属性值与邻近区域单元上同一属性值的相关程度(王庆喜等,2014)[11]。

莫兰(Moran)指数是早期用于检验空间关联性和集聚问题的探索性空间分析指标,能够反映整个研究区域内,各个地域单元与邻近地域单元之间的相似度。它的计算公式如下:

其中,I为Moran指数;n为研究区域内地域单元总个数,wij是空间权重矩阵,xij是地域i的观测值,且

由于莫兰指数I是空间自相关回归方程系数的估计值,其取值范围为[-1,1]。莫兰指数I在(0,1)之间就表示正相关,并且越接近1就表明相似性越强属性集聚在一起,也就是高值与高值邻接,低值与低值邻接。莫兰指数I在[-1,0)之间就表示负相关,莫兰指数值越接近-1,就表明相异性越强的属性集聚在一起,即高值与低值邻接,低值与高值邻接。当莫兰指数值接近0时,则意味着属性是随机分布的或说明它们之间不存在空间自相关。

(二)空间计量模型

空间计量模型主要有空间滞后模型(SLM)和空间误差模型(SEM)。空间滞后模型利用引入变量的空间滞后形式,把一个空间位置上的变化和其周围相邻位置上的变量联系起来,这在某种程度上解释了因为空间溢出效应和空间扩散等作用导致的空间依赖。主要用来检验一个地区的某一经济变量是否对邻近地区的同一变量产生扩散效应,SLM模型的表达式如下:

其中,Y为因变量;ρ为空间回归系数,反映了空间单元之间的相互关系,即邻近单元对本单元的影响程度;WY为空间权值矩阵的空间滞后因变量;X为n×k阶外生解释变量矩阵;β反映了自变量X对因变量Y的影响程度;ε为随机误差向量。

空间误差模型将误差项设定成某种空间过程,比如空间自回归的形式,可以把因为测量误差等一些原因导致的冗余之间的空间依赖表达出来。主要用来检验区域经济指标间的相互影响因所处的相对位置不同而存在的差异,其表达形式如下:

其中,Y为因变量;X为解释变量;β反映了自变量X对因变量Y的影响;λ是误差项的空间自回归系数;Wε为空间误差项的空间滞后向量;ε为随机误差向量;μ为正态分布的随机误差项。

五、数据来源与变量选取

本文的因变量为各省份的政府性债务数据,根据2014年1月各省市审计机关发布的政府性债务审计结果公告中的数据计算得到,其他自变量数据来源于《2013年中国统计年鉴》。考虑到数据的可靠性和可获得性,本文以中国23个省、4个直辖市和3个自治区为研究对象,虽然审计署是对全国31个省域政府(不包括中国香港、台湾、澳门)进行的债务审计,但西藏自治区未公布其债务审计结果,因此缺西藏数据。考虑到政府性债务是长期积累形成的,且为避免数据波动及某年度数据偶然性的影响,本文自变量数据为2008-2012年5年数据的算术平均值。

(1)国内生产总值(gdp):一方面,国内生产总值是反映一个地区经济发展水平最显著的指标,各省政府的举债基本用于投资基础设施建设和公益性项目,经济发展水平在一定程度上影响着地方政府负债的能力。另一方面,目前我国仍在实施以经济增长为主要内容、以官员任免制为依托的政绩考核制度。因此,地方官员产生的GDP激励导向也会促使地方政府加大投融资,扩大债务规模。

(2)产业结构(strur):以第二产业产值占国内生产总值的比重表示。一个地区的产业结构在很大程度上决定了这个地区的工业化水平和税收收入的规模,对地方政府的财政状况有很大影响,进而会影响到政府债务规模。

(3)城镇化率(czh):以城镇人口占地区总人口比重来表示,城镇化发展离不开配套的基础设施建设,地方政府在财力有限的情况下,为了响应国家号召就必须通过债务融资来解决资金短缺的问题,且城镇化发展状况不同的地区,其需要的建设及配套的资金规模也就不尽相同。

六、实证分析

(一)空间相关性检验

运用全局莫兰检验来判断政府性债务规模是否有空间相关性。本文根据R一阶相邻规则构建空间权重矩阵(设定海南省为与广东省相邻),并以此为基础计算Moran's I值。本文使用Geoda 1.6.6软件进行ESDA分析,全局Moran's I检验结果见图1所示。

图1 政府性债务的Moran'I指数

由图1可以看出,政府性债务的Moran's I指数为0.160,经过499次随机排列模拟,得到的P值为0.034,表明在0.05的显著性水平下统计显著。这说明我国地方政府性债务并不是随机分布的,各省之间存在着显著的空间正自相关性(空间依赖性),表现出相似值之间的空间集群,即具有较高债务规模地区相对地趋于与较高水平地区相邻近,较低规模债务水平地区相对地趋于与较低水平地区相邻近。可见在研究省域地方政府性债务规模问题时空间效应不容忽视。具体来看,落在第一象限的省份有:江苏、上海、山东、浙江、重庆、湖南、河北、贵州,其政府性债务表现为债务规模较大的省份被债务规模较大的省份包围(High-High,高-高集聚);位于第二象限的省份有:海南、天津、广西、福建、安徽、吉林和江西,其政府性债务表现为低债务水平的省份被高债务水平的省域所包围(Low-High,低-高集聚);位于第三象限的省份包括:甘肃、宁夏、青海、黑龙江、陕西、内蒙古、山西、云南、新疆,其政府性债务表现为低债务水平的省份被低债务水平的省份所包围(Low-Low,低-低集聚);位于第四象限的是:广东、四川、北京、湖北、河南、辽宁,其政府性债务表现为高债务水平的省份被低债务水平的省份所包围(Low-High,低-高集聚)。从全国整体来看,总体上以“高-高集聚”与“低-低集聚”为主。

(二)省域地方政府性债务规模影响因素的空间计量分析

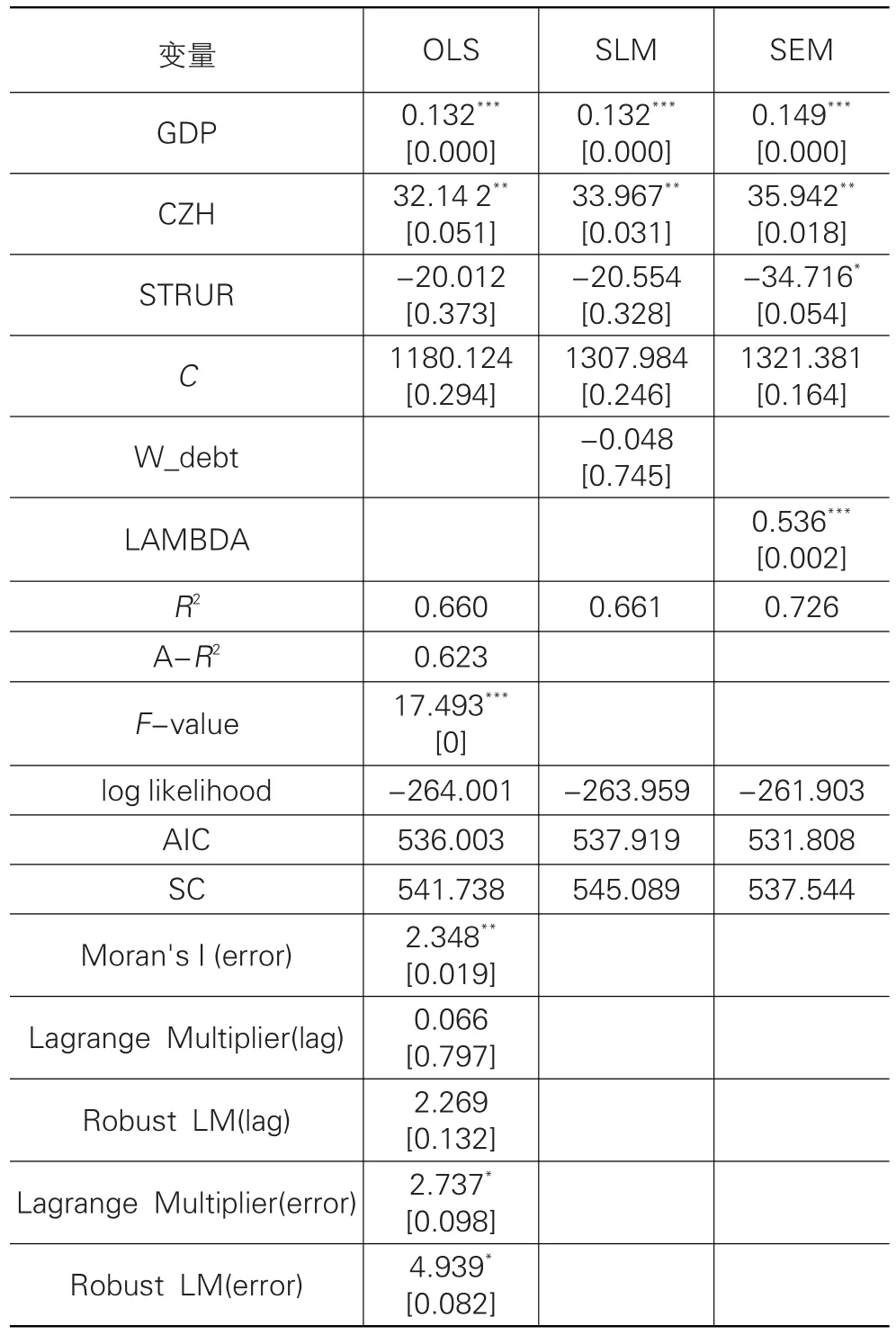

本文以中国省域地方政府性债务为被解释变量,选择国民生产总值、城镇化率和产业结构3个指标为自变量。利用空间计量模型研究国民生产总值、产业结构和城镇化率对地方政府性债务的影响。模型估计结果见表3所列。

表3 政府性债务影响因素实证分析结果

首先,采用经典最小二乘法模型进行估计,可以看出在不考虑空间相关性的情况下,国民生产总值和城镇化率对地方政府性债务的影响都是正向的,产业结构则与政府性债务呈反向相关关系。将空间相关性引入回归模型,采用R一阶权重矩阵对OLS估计的残差进行空间依赖性检验,得OLS模型残差的莫兰指数值为2.348,伴随概率为0.019,通过5%的显著性检验,这说明残差存在着空间相关性。

空间模型的判断准则为:首先计算标准的LMError和LM-Lag统计量(即非稳健的统计量形式),如果这两者都不显著,选择OLS模型,这种情况下Moran指数与LM检验统计量发生了矛盾,一般是由于异方差性和非正态分布导致Moran指数计算失真。如果其中之一显著,如LM-Error显著,则选择空间误差模型;LM-Lag显著,则选择空间滞后模型。如果是两者都显著,则进行稳健的LM诊断,这时需要计算Robust LM-Error和Robust LM-Lag统计量。如果Robust LMError显著,则选择空间误差模型;如果是Robust LMLag显著,则选择空间滞后模型(陶长琪,2014)[12]。

根据表3,LM-Lag值为0.006,P值为0.797,统计不显著,而LM-Error值为2.737,概率P为0.098,在10%的显著性水平下统计显著,故相对而言,SEM更为有效。另外,对比OLS模型、SLM模型和SEM模型,发现:SEM模型的R2为0.726,高于OLS模型0.660和SLM模型的0.661;SEM模型的Log likelihood值为-261.903,大于OLS的-264.001和SLM模型的-263.959;SEM模型的AIC和SC值分别为531.808和537.544,均小于OLS和SLM的AIC和SC值。这些说明SEM模型最优,故以此模型作为实证分析的基准模型。

根据SEM模型的估计结果,得到以下结论:

(1)SEM模型中的LAMBDA值为0.536,且通过了1%的显著性检验,这说明我国各省域政府性债务具有空间交互作用,即某一省市的政府性债务受到邻近市债务水平的误差冲击并且产生积极的作用。

(2)国民生产总值的回归系数为0.149并通过1%的显著性检验,这说明地区的经济发展水平确实与债务规模有正向相关关系。我国经济越发达的地方,其政府性债务规模越是庞大。分析其原因,一方面,经济越是发达的地区其地方政府之间的竞争也越为激烈,而地方政府之间的竞争也在一定程度上增大了债务规模;分税制使政府成为竞争主体,并用GDP考核增强了地方政府官员发展当地经济的动力;以投资带动经济增长的路径依赖刺激了地方政府的投资欲望,导致地方政府性债务迅猛增长。另一方面经济水平较高的地区其本身的支出压力和支出要求要大于经济水平相对较小的地区,其举债的理由和能力更大,也会导致其政府性债务规模的扩大。

(3)城镇化率的回归系数为35.942,概率P值为0.018,统计显著,说明城镇化率与地方政府性债务存在显著的正向相关关系,城镇化程度越高的地区其债务规模越大。近些年国家号召进行城镇化建设,要将城镇化作为全面建设小康社会的重要载体。一方面,人口增长规模与城镇化率呈正比,城镇化率越高的地方其人口规模越大,所需的基础设置建设成为不可避免的支出项目,在地方原有支出责任的基础上又添新项目,使得地方政府财政支出压力加大;另一方面,城镇化强化了地方政府的投资责任等,使得地方政府投融资的欲望比较强烈。

(4)产业结构的回归系数为-34.716,P值为0.054,在10%的显著性水平下统计显著,这说明产业结构与地方政府性债务为负向关系,这显示产业结构中第二产业占比的增加会促进地方政府债务的减少。政府收入90%来源于税收,并且当下第二产业目前仍为我国主导产业。第二产业发达的地区政府税收收入相对较高,政府收入水平也会明显高于其他第二产业欠发达的地区,因此政府的举债动机和规模也会相对较低。

七、结论与政策建议

(一)结论

本文以省域地方政府性债务为研究对象,从规模和结构等方面对地方政府性债务的现状进行了分析,并利用空间统计与空间计量方法研究了政府性债务规模的空间效应与影响因素,得出如下结论:

(1)目前我国政府性债务规模整体上呈上升趋势,并且地方政府性债务规模及增量均大于中央。

(2)从经济区层面来说,政府性债务、政府负有偿还责任的债务、政府可能承担一定救助责任的债务规模在东部、中部、西部具有梯度递减的特征;政府负有担保责任的债务是中部地区最高、西部其次,东部最低。不同经济区债务间的不平衡程度也存在较大的差异,其中政府性债务和政府负有偿还责任的债务均为东部最大,西部和中部其次,而对于政府负有担保责任的债务,地区差异程度呈西、中、东递减排列;对于政府可能承担一定救助责任的债务而言,西、中、东部地区的差异性逐渐增强。

(3)从省份层面来看,政府性债务和政府负有偿还责任的债务规模最大的三个省份均为江苏、广东和四川省,最低的省份也同为海南、青海和宁夏;政府负有担保责任的债务最高的三个省份依次为山西、重庆和四川,最低的为宁夏、青海和北京;政府可能承担一定救助责任的债务最高的三个省份依次为山西、湖北和广西,最低的依次为青海、宁夏和北京。从省份债务规模差异程度的角度来说,政府性债务的差异程度最高,其次是负有偿还责任的债务,具有担保责任债务的差异程度最低。

(4)我国地方各省债务之间存在着显著的空间正自相关性,整体上呈现出“高-高集聚”与“低-低集聚”特征。

(5)国民生产总值、产业结构和城镇化率对地方政府性债务规模具有显著的影响。其中,国民生产总值和城镇化率对地方政府性债务具有正向影响,产业结构对地方政府性债务具有反向作用。

(二)政策建议

(1)控制债务规模,明确责任主体。了解债务的规模和具体情况,是处理我国债务问题的前提条件,只有掌握债务的实际状况,才能开始下一步的整治。当捋顺了债务的来龙去脉,就能够知道借债人是谁、什么用途、用了多少、谁来偿还、偿还期限如何、偿还能力大小等问题。并且,在找到最优解决方案前,应控制债务总量,避免债务规模过大以致难以控制。在依照国务院有关“制止新债,摸清底数,明确责任,逐步化解”的原则,全面和彻底的清理地方政府已经形成的政府性债务的同时,还要落实债务主体,并且制定具体的偿债计划。

(2)完善政绩考核制度。要改变地方政府领导干部对GDP的推崇,就需要从根本上改变对领导干部的考核制度。在政绩考核过程中引入更多的参考指标,例如生态效益、就业率、居民收入水平等。2014年7月,中央纪委机关、审计署和国资委等等联合公布了《党政主要领导干部和国有企业领导人员经济责任审计规定实施细则》,在细则中已经明确把地方政府性债务列入审计考核的内容。建立债务责任人跟踪制度,让谁借的债谁负责到底。在政绩考核中,还应追查其曾任职务和曾举债规模,对比偿还度,偿还能力等。

(3)合理发展城镇化。合理制定城镇化发展战略,控制发展节奏,让现有的财政能够跟上建设的需求。与此同时,有序推进城市化进程,解决城镇化快速发展中现存的突出问题,并且优化布局,集约高效,构建科学合理的城镇化宏观布局,严格控制城镇建设用地规模,防止盲目新增上马项目、重复建设等等对资源和费用的浪费。

(4)建立健全地方债务监督管理体系。地方债务管理制度的建立是当前地方债务管理的首要任务,将地方政府性债务纳入统一的管理系统。约束地方政府融资,使融资平台公司的操作规范化。将政府性债务的举债还款透明化,并置于公众的监督之下,不仅方便对债务的长效管理,更能及时发现存在问题、解决问题,提升政府公信力。建立健全债务风险预警制度,在妥善处理现存债务的同时防范潜在债务风险。

注释:

①政府性债务包括政府负有偿还责任的债务、政府负有担保责任的债务和政府可能承担一定救助责任的债务;政府负有担保责任的债务是指由政府提供担保,当某个被担保人无力偿还时,政府需承担连带责任的债务;政府可能承担一定救助责任的债务是指政府不负有法律偿还责任,但当债务人出现偿债困难时,政府可能需给予一定救助的债务。

②政府负有担保责任的债务和可能承担一定救助责任的债务大多有相应的经营收入为偿债来源,只有在被担保人和债务人自身偿债出现困难时,政府才需承担一定的偿还或救助责任。2014年全国政府性债务审计结果显示,2007年以来,各年度全国政府负有担保责任的债务和可能承担一定救助责任的债务当年偿还本金中,由财政资金实际偿还的比率最高分别为19.13%和14.64%。本文政府性债务数据即为参考上述折算比例来计算各省的政府性债务,即将政府负有担保责任的债务和政府可能承担一定救助责任的债务按照上述比例折算过后与政府负有偿还责任的债务加总。

[1]审计署审计科研所课题组.我国地方政府债务问题、成因及对策研究[J].审计月刊,2010(8):14-18.

[2]李永刚.地方政府债务规模影响因素及化解对策[J].中南财经政法大学学报,2011(6):3-6.

[3]庞博,方创琳.城市负债研究的国内外进展与展望[J].经济地理,2014,34(11):43-51.

[4]张蓉,周宇.地方政府负债能力影响因素实证研究[J].西安电子科技大学学报,2010,20(6):56-62.

[5]李永刚.刍议地方政府显性负债风险及其化解[J].现代财经(天津财经大学学报),2011(7):78-85.

[6]杨志安,闫婷,郭矜.影响地方政府债务规模因素的实证分析——以辽宁省为例[J].辽宁大学学报:哲学社会科学版,2012,40(4):79-83.

[7]刘子怡,陈志斌.地方政府债务规模扩张的影响研究——基于省级地方政府城投债的经验证据[J].华东经济管理,2015,29(11):96-101.

[8]韩鹏飞.我国地方政府债务布局及其成因[J].上海金融,2015(2):42-49.

[9]王周伟,敬志勇,庞涛.城镇化进程中地方政府性债务限额设定研究[J].山西财经大学学报,2015,37(1):24-36.

[10]Longley A,Goodchild F,Maguire J.Geographical Informa⁃tion Systems[M].New York:John Wiley&Sons,1999.

[11]王庆喜,蒋烨,,陈卓咏.区域经济研究使用方法:基于ArcGIS,GeoDa和R的运用[M].北京:经济科学出版社,2014.

[12]陶长琪,杨海文.空间计量模型选择及其模型分析[J].统计研究,2014,31(8):88-96.

[责任编辑:张青]

Research on Spatial Differences and Influential Factors of Provincial Local Government Debt Scale

WANG Feng,DUAN Ran,HE Xiao-ling

(School of Management,China University of Mining and Technology,Xuzhou 221116,China)

Based on the local government debt data released by China National Audit Office and the provincial audit offices in 2013,the paper analyzes the current situation of provincial local government debt in China,and studies the spatial distribu⁃tion characteristics and influential factors of the government debt scale by using the spatial statistics and spatial econometric methods.The results show that:The total provincial local government debt in China is large and the growth rate is fast;The scale of local government debt in the east,central and west regions shows a gradient decreasing feature,and the degree of re⁃gional imbalance is in turn decreasing in the east,west and central regions;At the provincial level,local government debt is the highest in Jiangsu,and the lowest is Ningxia,there are big differences between provinces.The provincial local govern⁃ment debt has a positive spatial autocorrelation,which mainly presents“high-high”and“low-low”concentration mode;GDP and urbanization rate have significant positive significant impacts on government debt,and the industrial structure has a significant negative impact on local government debt.Finally,the paper offers the corresponding analyses and suggestions.

local government debt;influential factor;spatial difference;spatial econometric model

F812.7;F207

A

1007-5097(2016)11-0067-07

10.3969/j.issn.1007-5097.2016.11.010

2016-08-11

国家自然科学基金面上项目(71673270);教育部人文社会科学研究项目(14YJCZH146);中央高校基本科研业务费专项资金项目(2014WB15);全国统计科学研究项目(2015LY14;2014LZ26);江苏省社会科学基金项目(12GLC009)

王锋(1980-),男,江苏盐城人,副教授,硕士生导师,博士,研究方向:区域经济,空间统计与空间计量经济学;段然(1991-),女,江苏沛县人,硕士研究生,研究方向:地方政府债务管理;何晓玲(1994-),女,四川江油人,硕士研究生,研究方向:区域经济。

猜你喜欢

今日农业(2021年8期)2021-11-28

大科技·百科新说(2021年1期)2021-03-29

动漫界·幼教365(中班)(2020年8期)2020-06-29

红土地(2018年7期)2018-09-26

能源(2018年7期)2018-09-21

汽车零部件(2017年2期)2017-04-07

中国卫生(2016年4期)2016-11-12

中国卫生(2014年4期)2014-12-06

清风(2014年10期)2014-09-08

中国卫生质量管理(2014年4期)2014-02-28