中国金融业区域集聚与全要素生产率增长

——基于省级面板数据实证分析

2016-09-08 09:31林春

华东经济管理 2016年11期

林春

(辽宁大学经济学院,辽宁沈阳110036)

●区域发展

中国金融业区域集聚与全要素生产率增长

——基于省级面板数据实证分析

林春

(辽宁大学经济学院,辽宁沈阳110036)

文章使用2000-2014年31个省(市、自治区)的面板数据,采用系统矩估计的方法探讨产业集聚对金融业全要素生产率的影响。又因金融业全要素生产率由其内部构成要素金融业技术进步和金融业技术效率决定,进一步探讨了产业集聚对两者的影响。得出结论如下:从全国层面来看,产业集聚对我国金融业的全要素生产率、技术进步和技术效率具有显著地促进作用;从区域层面来看,东部地区的产业集聚对金融业的全要素生产率、技术进步和技术效率具有显著的促进作用;而中西部地区的产业集聚却对金融业全要素生产率和技术效率产生了显著的抑制作用,只对金融业技术进步产生显著的促进作用。最后,依据实证结论提出政策建议。

金融产业集聚;全要素生产率;技术进步;技术效率

一、文献回顾与评述

金融作为现代产业发展的核心虚拟资源,在跨地区间的交易流动速度变得越来越快,便相应产生了金融集聚的现象,这种现象便成为当下金融产业组织发展的基本形式。金融产业集聚通过极化和扩散效应促进其产业成长,并且加快金融创新的速度,带动了区域金融发展。较早研究金融产业集聚可追溯到Powell(1915)[1]出版的《货币市场的演进》专著,它里面详细论述了伦敦金融机构的集聚过程,并将金融机构的专业化发展作为城市化功能演进的一部分(Gras,1922)[2]。Marshall(1920)[3]也相继阐述了企业集聚的三大优势,这也再次奠定了金融产业集聚的发展基础。Porteous(1995)[4]采用了实证的方法研究了金融中介的区位,并阐述了银行聚集对区域非均衡发展的重要作用。同样Gehrig(1998)[5]采用了市场摩擦理论证实金融活动在地理上集聚趋势的必要性,Naresh et al.(2002)[6]、Taylor(2003)[7]和Cook et al.(2004)[8]等对伦敦金融服务业的集聚实证研究也得出地理邻近和人际关系是金融集聚的关键性结论。这也同集聚所带来的知识溢出效应结论不谋而合(Audress&Feldman,1996)[9]。Baldwin&Krugman(2002)[10]认为金融业产生集聚现象也不亚于工业领域,因为金融同水银特征的相似之处恰似是该现象更好的描述(Clark,2005)[11]。因此,金融产业集聚的作用也备受各国专家和学者的关注。

国内有关金融产业集聚的研究出现相对较晚,学者们更多论述金融集聚的发展现状以及对经济增长的促进作用,但金融集聚对自身发展是通过什么影响的?以及影响的效果如何?在现有的文献梳理中并没有给出合适的答案,但却间接给予我们相关的思考启迪。产业聚集本身就是一种优势,并能够对经济绩效产生积极的影响(徐康宁,2006)[12]。制造业方面:从全国层面,陈柳(2010)[13]得出的结论是制造业产业集聚促进全要素生产率的增长,并且通过技术效率而非技术进步;从地区层面,吕宏芬和刘斯敖(2012)[14]得出结论是东部制造业产业集聚对全要素生产率增长显著促进,而中部和西部却有所差异;从省域层面,江苏省(徐涛,2013)[15]、广东省(胡玫等,2015)[16]和重庆市(周立新和毛明明,2016)[17]也都得出两者促进的一致结论;从行业层面,林冰等(2015)[18]也仍然验证出两者促进的一致结论。服务业方面:从全国及地区层面,袁丹和雷宏振(2015)[19]得出结论是服务业集聚对生产性服务业的全要素生产率提高都具有促进作用;从行业细分层面,童馨乐等(2009)[20]和周文博等(2013)[21]得出的结论是服务业集聚是通过促进服务业的技术进步提高其全要素生产率的增长;从具体行业—物流层面,舒辉等(2014)[22]也得出了两者促进的结论,并发现集聚的空间外溢效应还可以促进周边地区全要素生产率的增长。那么相对上面的实证结论,我们似乎已经厘清了问题答案的脉络,金融业的产业集聚通过促进全要素生产率的增长来提高其自身的发展,但这样的结论是否可靠和准确呢?所谓准确的结论是离不开有力的证据支持,故笔者尝试下文采用2000-2014年省级面板数据的实证分析,来展开对答案可靠性和合理性的详细论述。

二、金融业全要素生产率的估算与产业集聚的衡量

(一)金融业全要素生产率的估算

1.模型建立与指标选择

通过对已有金融机构效率研究方法的回顾与梳理,发现大部分学者集中在Malmquist指数方法来研究银行业效率,包括郑录军和曹廷求(2005)[23]、蔡跃洲和郭梅军(2009)[24]、柯孔林和冯宗宪(2013)[25]、沈悦和郭品(2015)[26]、林春(2016)[27]等。故此本文也同样采用Malmquist指数模型,一方面是我国金融业发展环境和政策调控的复杂性,很难用恰当的生产函数模型来描述;另一方面是Malmquist指数方法将全要素生产率分解成生产效率变动和技术变动两个部分,有利于挖掘金融业全要素生产率变化背后的原因。具体函数形式如下:

Effch(yt+1,xt+1,yt,xt)×Techch(yt+1,xt+1,yt,xt)

对于使用Malmquist指数方法来测算金融业的全要素生产率,主要是投入与产业指标的恰当选择。借鉴已有银行效率研究的指标选择基础,并结合金融业自身发展的特点,本文将金融业固定资产投资和从业人员分别作为资本投入指标和劳动力投入指标,金融业增加值作为产出指标,以此来测算我国金融业的全要素生产率,并进一步展开全面分析。以上数据均来源于2000-2015年的《中国金融年鉴》和国家统计局网站等。

2.测算结果评价分析

从表1的测算结果来看,在2000-2014年期间,金融业全要素生产率的平均增长率分别为全国的13.4%、东部的9%、中部的12.8%和西部的18.1%。显然,西部的增长要好于中部和东部,而东部增长相对最差。这主要归因于国家的西部大开发和金融扶贫战略的政策调整,促使该地区的金融发展得到了有效的供给,呈现出了快速的增长趋势;中部地区受惠于崛起计划影响,金融的发展环境得到了有效的改善,其增长趋势也相对明显;而东部地区因其经济发展的多元优势,金融供给呈现出饱和态势,其增长相对缓慢。进一步从全要素生产率内部构成要素的技术效率与技术进步来看。技术进步:在2000-2014年期间,其平均增长率分别为全国的2.8%、东部的3.3%、中部的2.1%和西部的2.8%。显然,东部要好于中部和西部。东部地区金融发展较早,相应的金融需求提出了更为严格的多样化和专业化挑战,促使该地区的金融产品不断创新和完善,故在此方面要好于中西部地区。技术效率:在2000-2014年期间,其平均增长率分别为全国的10.3%、东部的5.4%、中部的10.5%和西部的14.8%。显然,西部要好于中部和东部。这也说明了西部受惠于国家政策的显著作用效果,改善了原有金融投资环境,即从广度上提升了该地区的金融业技术效率,使其规模增长相对较快。再次从地区(东部、中部和西部)金融业全要素生产率内部波动差异来看,全要素生产率波动:中部最小,东部最大;技术进步波动:西部最小,中部最大;技术效率波动:西部最小,中部最大。

表12000 -2014年各地区金融业全要素生产率及其构成指数变化

(二)产业集聚的衡量

关于产业集聚的衡量方法有很多,包括区位熵指数、产业集中指数(CRn)、哈莱-克依指数(HKI)、洛仑兹曲线法、赫芬达尔指数(HHI)和地理集中指数法等等。综合上述衡量方法的各自特点,并考虑到数据的可得性和应用的广泛性,本文这里采用Haggett et al.(1977)[28]提出的区位熵来计算地区金融产业集聚程度。其计算方法如下:

其中,p为产业,q为地区,FIDpq为q地区p产业的区位熵,Epq为q地区p产业的产值(亿元),按照价格指数将产值变量折算为2000年的不变价,Eq为q地区的总产值,Ekp为全国P产业的总产值,Ek为全国的总产值。若FIDpq>1时,表明p产业在q地区的集聚水平趋势显著;若FIDpq≤1时,表明p产业在q地区的集聚水平较低。文中p选取为金融业。

通过上面公式计算我国各地区的金融业区位熵值,其结果参见表2。从整体来看,我国金融业的区位熵指数平均值约为0.859 7,说明了我国金融业处于较低的集聚水平行列。可见,深化区域金融体制改革势在必行,增强金融服务供给体的质量和效率,提升整体的金融集聚发展水平。从地区来看,东部地区的金融业区位熵指数平均值为1.150 6,说明了该地区的金融集聚水平趋势明显,尤其是个别省份如北京市和上海市分别高达2.586 0和2.145 8;中部地区金融业区位熵指数平均值为0.602 1,说明了该地区的金融集聚水平较低,黑龙江省仅仅为0.377 3;西部地区金融业区位熵指数平均值为0.764 9,优于中部劣于东部,说明了该地区的金融集聚水平也比较偏低,内蒙古自治区也仅仅为0.434 9。上述结论足以验证了金融发展与地区经济增长之间的密切关系。东部地区因具有良好的经济优势和金融发展环境,故金融集聚水平走在地区发展的前列;而中西部地区因对外开放较晚和经济发展滞后,故金融集聚水平相对要落后。不过,近些年的国家金融政策调整也在逐渐倾向于中西部地区,包括政策性金融、开发性金融和普惠金融等,都对该地区的金融发展环境有所改善,促进了该地区金融集聚水平的进一步提升。

表22000 -2014年我国各地区金融业产业集聚分布

三、产业集聚对金融业全要素生产率的实证分析

(一)模型设定与变量选取

为了检验产业集聚与中国金融业全要素生产率之间的关系,本文尝试建立如下模型:

考虑到产业集聚对中国金融业全要素生产率的影响是一个动态的过程,以及考虑到信贷期限结构、外商直接投资水平、人力资本水平、城镇化水平和政府干预程度等因素对金融业全要素生产率的重要影响,将上述模型修正为:

其中,TFP代表金融业全要素生产率;EFFCH代表金融业技术效率;TECH代表金融业技术进步;FID代表金融产业集聚水平。控制变量选择说明如下:信贷期限结构(LOAN):表示为各地区中长期贷款与各地区短期贷款的比值;对外开放程度(OPEN):表示为各地区进出口总额(按当期汇率折算)与各地区GDP的比值;工业化程度(INDUS):表示为各地区第二产业增加值与各地区GDP的比值;通货膨胀率(IR):表示为CPI的环比增长率,其公式为:环比增长率=(本年CPI-上年CPI)/上年CPI;经济发展水平(ECON):表示为各地区人均可支配收入的自然对数;社会消费水平(SOC):表示为人均消费性支出的自然对数;政府干预(GOV):表示为各地区财政支出与各地区GDP的比值。

(二)计量方法说明与数据来源

计量方法说明:对于已有相关跨国文献的实证回顾中,考虑到内生性问题的解决,会致力于去寻找合适的产业集聚工具变量,但将中国这个区域差异较大的国家作为考量对象,工具变量法在消除内生性问题上仍然存在很多缺陷,即使解决了产业集聚在模型中的内生性问题,也不能保证其他变量的内生性影响,故依然对估计结果产生偏差。综合上面解释变量的内生性问题解决和本文所采用短面板数据的局限性,广义矩估计成为解决两者问题困扰的最优方法选择。而对于广义矩估计方法的具体应用上,Blundell&Bond(1998)认为一定条件下的系统矩估计(SYS-GMM)比差分矩估计(DIF-GMM)更准确。因此,本文拟采用系统矩估计方法对其模型进行估计,并通过Hansen检验值来判断是否存在工具变量的过度识别和AR(2)检验值来判断残差项是否自相关,以此来确保估计结果的准确性和合理性。

本文所使用的数据是包括中国31个省(市、自治区)2000-2014年的面板数据,以上所使用的数据均来源于2001-2015年的《中国统计年鉴》、《中国金融年鉴》、各省(市、自治区)统计年鉴和2000-2014年国民经济和社会发展统计公报以及国家统计局官方网站、Wind数据库等,并采用CPI指数消除物价因素。

(三)实证结果分析

1.描述性分析

表3为主要变量的描述性统计结果。从被解释变量来看,金融业全要素生产率(TFP)的最大值为5.832,最小值为0.105,说明我国地区间的金融业发展差异相对还是比较大的。进一步从其内部构成指标的技术效率(EFFCH)和技术进步(TECH)来看,技术效率的影响波动较大,而技术进步相对影响较小,说明我国有待于从金融业技术进步方面来改善全要素生产率的提高。从解释变量来看,产业集聚(FID)的最大值3.413,最小值0.129,说明我国各地区金融产业集聚的差异较大,应该注重地区间的均衡、协调发展。从控制变量来看,工业化程度(INDUS)、通货膨胀率(IR)、经济发展水平(ECON)、社会消费水平(SOC)的最大值和最小值之间差距不大,而信贷期限结构(LOAN)、对外开放程度(OPEN)和政府干预(GOV)却表现出较大的差异性,说明了国家在新一轮的地区差异政策调整上应该有所针对性,设定合理的地区贷款期限结构,保证资金的良性循环;加大中西部地区的对外开放力度,保证新活力的不断注入;继续推进简政放权力度,实现市场发展的自由化。

表3 主要变量描述性统计

2.产业集聚对金融业全要素生产率影响(全国层面)

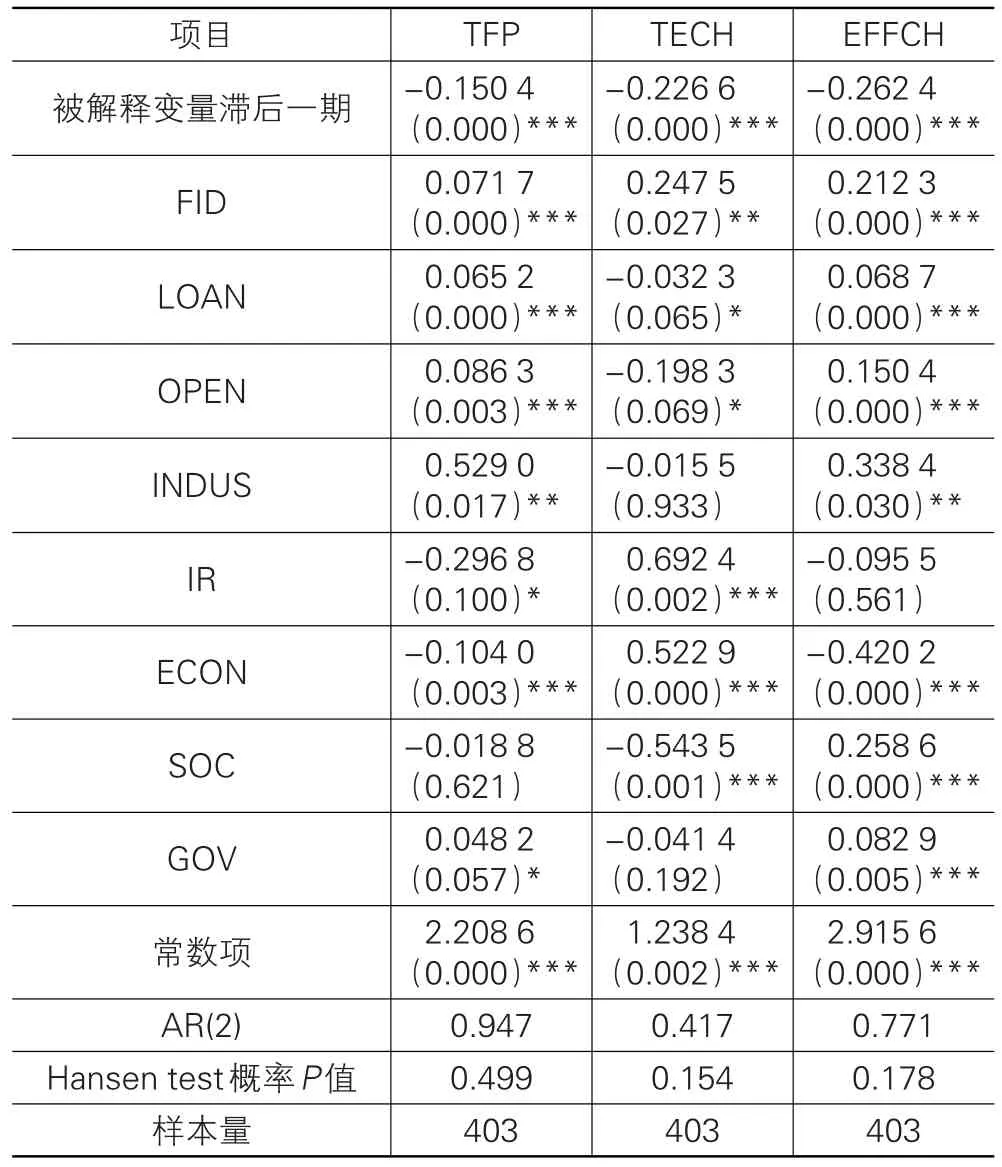

表4为全国层面的估计结果,下面对其结果展开具体分析:

(1)从金融业全要素生产率来看,金融产业集聚的系数值为0.071 7,并在1%水平上显著,说明金融产业集聚水平提高对金融业全要素生产率的增长具有正向的显著促进作用,集聚水平每提高1个百分点,金融业全要素生产率就会增加约0.071 7个百分点。其控制变量的结果表明:信贷期限结构、对外开放程度、工业化程度和政府干预对其产生了正向的显著促进作用;而通货膨胀率、经济发展水平和社会消费水平却对其产生了抑制作用,但社会消费水平不显著。可见,近年来我国通胀压力增大,导致人们对投资的不明朗预期,阻碍了整体资本市场的运作能力,故应严格控制通胀的合理区间,加强居民消费支出的导向作用,推进区域经济结构的优化,创造有利的金融发展生态环境,促进金融业服务效率的提升。

表4 产业集聚对金融业全要素生产率的实证结果(全国层面)

(2)从金融业技术进步来看,金融产业集聚的系数值为0.247 5,并在5%水平上显著,说明金融产业集聚水平提高对金融业技术进步增长具有正向的显著促进作用,集聚水平每提高1个百分点,金融业技术进步就会增加约0.247 5个百分点。其控制变量的结果表明:经济发展水平和通货膨胀率对其产生了正向的显著促进作用;而信贷期限结构、对外开放程度和社会消费水平对其产生了负向的显著抑制作用,工业化程度和政府干预也表现出负向抑制,但不显著。可见,调整中长期与短期贷款的结构、适度的对外招商引资、提高社会消费水平、加快推进工业化的进程以及减少政府相关行政干预力度都会促进金融业内部技术进步的改善,增强金融业内在的发展动力。

(3)从金融业技术效率来看,金融产业集聚的系数值为0.212 3,并在1%水平上显著,说明金融产业集聚水平提高对金融业技术效率增长具有正向的显著促进作用,集聚水平每提高1个百分点,金融业技术效率就会增加约0.212 3个百分点。其控制变量的结果表明:信贷期限结构、对外开放程度、工业化程度、社会消费水平和政府干预都对其产生了正向的显著促进作用;而通货膨胀率和经济发展水平却对其产生了抑制作用,但经济发展水平较为显著。可见,控制通胀回归合理化区间和调整地区经济发展之间的平衡性都对金融业发展具有积极的作用效果,提升金融发展的软实力。

3.产业集聚对金融业全要素生产率影响(地区层面)

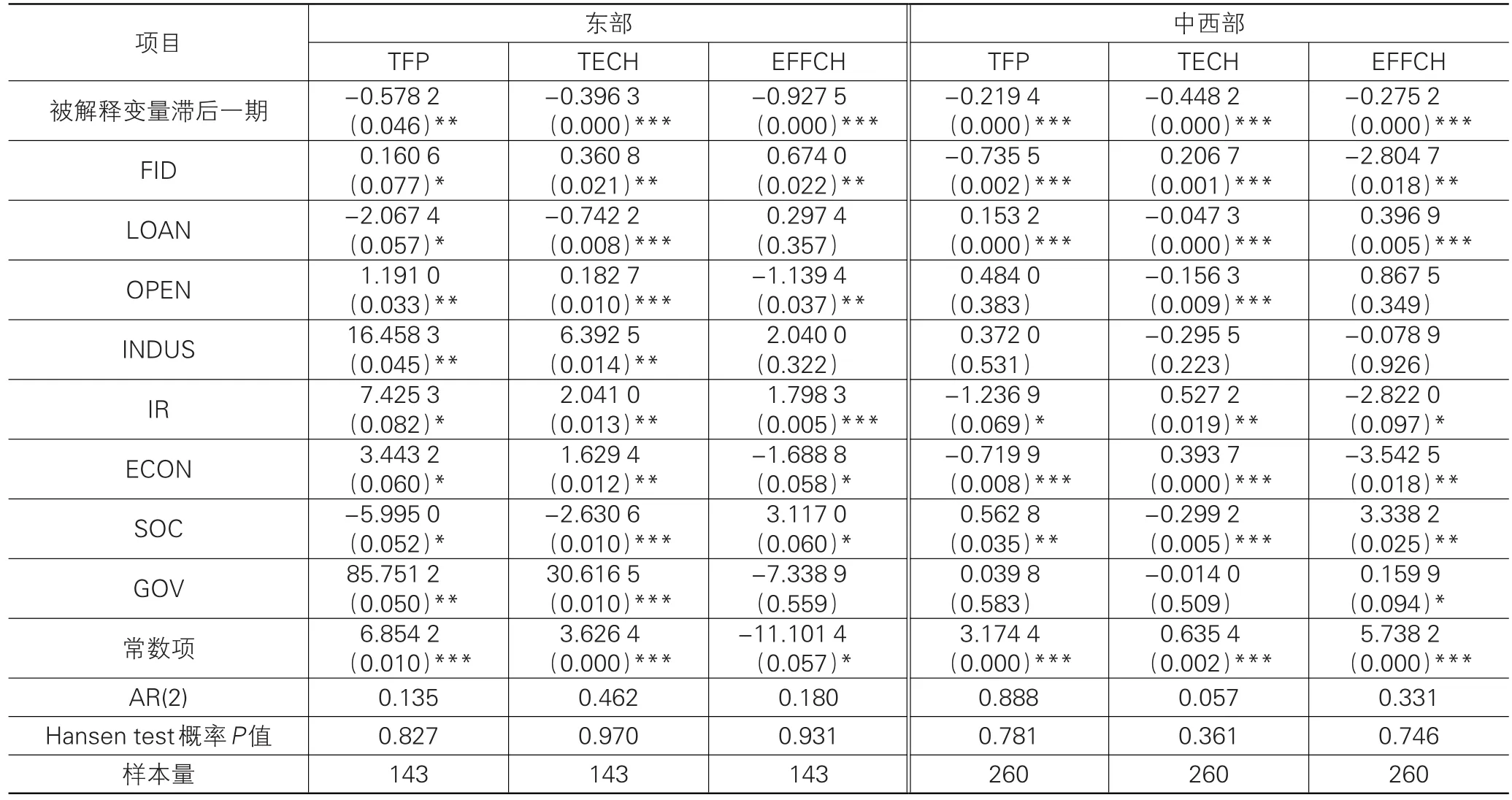

表5为地区层面的估计结果,下面对其结果展开具体分析:

(1)从金融业全要素生产率来看,东部地区:金融产业集聚的系数值为0.160 6,并在10%水平上显著,说明东部金融产业集聚水平提高对金融业全要素生产率的增长具有正向的显著促进作用,集聚水平每提高1个百分点,金融业全要素生产率就会增加约0.160 6个百分点。其控制变量的结果表明:对外开放程度、工业化程度、通过膨胀率、经济发展水平和政府干预对其产生了正向的显著促进作用;而信贷期限结构和社会消费水平却产生了显著的抑制作用。中西部地区:金融产业集聚的系数值为-0.735 5,并在1%水平上显著,说明中西部金融产业集聚水平对金融业全要素生产率的增长具有负向的显著抑制作用,这也说明了该地区现有金融业发展水平的滞后性。其控制变量的结果表明:信贷期限结构、对外开放程度、工业化程度、社会消费水平和政府干预都对其产生了正向的促进作用,但信贷期限结构和社会消费水平较显著;而通货膨胀率和经济发展水平却产生了显著的抑制作用。由此可以看出,较发达的东部与较落后的中西部对其影响是有所差异化的,东部应该调整适度的贷款期限结构和控制一定程度上的社会消费水平;而中西部地区应进一步提升经济发展质量和调整通胀回归理性区间,共同推进地区金融业的发展空间。

(2)从金融业技术进步来看,金融产业集聚的系数值为0.360 8,并在5%水平上显著,说明东部金融产业集聚水平提高对金融业技术进步的增长具有正向的显著促进作用。集聚水平每提高1个百分点,金融业技术进步就会下降约0.360 8个百分点。其控制变量的结果表明:对外开放程度、工业化程度、通过膨胀率、经济发展水平和政府干预都对其产生了正向的显著促进作用;而信贷期限结构和社会消费水平却产生了显著的抑制作用。中西部地区:产业集聚的系数值为0.206 7,并在1%水平上显著,说明中西部金融产业集聚水平提高对金融业技术进步的增长具有正向的显著促进作用,集聚水平每提高1个百分点,金融业技术进步就会增加约0.206 7个百分点。其控制变量的结果表明:通货膨胀率和经济发展水平对其产生了正向的显著促进作用;而信贷期限结构、对外开放程度、工业化程度、社会消费水平和政府干预却对其产生了负向的抑制作用,但工业化程度和政府干预不显著。由此可以看出,在金融技术进步方面东部与中西部的影响因素也存在较大的差异性,东部应微调贷款期限结构和社会消费的合理化水平;而中西部应加大调整力度,强调多方面、全方位的金融环境发展与完善,为该地区金融业内部的技术进步创造便利条件。

(3)从金融业技术效率来看,东部地区:金融产业集聚的系数值0.674 0,并在5%水平上显著,说明东部金融产业集聚水平提高对金融业技术效率的增长具有正向的显著促进作用,集聚水平每提高1个百分点,金融业技术效率就会增加约0.674 0个百分点。其控制变量的结果表明:信贷期限结构、工业化程度、通货膨胀率和社会消费水平都对其产生正向显著作用,但通货膨胀率和社会消费水平较为显著;而对外开放程度、经济发展水平和政府干预却对其产生了负向抑制作用,但政府干预不显著。中西部地区:金融产业集聚的系数值为-2.804 7,并在5%水平上显著,说明中西部金融产业集聚水平提高对金融业技术效率的增长具有负向显著作用,这可能同该地区的金融业集聚水平较低有关。其控制变量的结果表明:信贷期限结构、对外开放程度、社会消费水平和政府干预都对其产生正向作用,但对外开放程度和社会消费水平不显著;而工业化程度、通货膨胀率和经济发展水平却对其产生抑制作用,但工业化程度不显著。东部与中西部比较来看,东部应该控制对外开放的宽度和经济发展的热度,并推进市场化的经济自由度,加快金融机构服务该地区实体经济的效率;而中西部地区需加快经济发展步伐,提升地区经济实力,推进地区工业化发展进程,加大调控地区通货膨胀力度,为区域金融发展提高良好的软环境建设。

表5 产业集聚对金融业全要素生产率的实证结果(地区层面)

四、结论与政策建议

本文使用2000-2014年31个省(市、自治区)的面板数据,采用系统矩估计的方法探讨我国金融产业集聚对金融业全要素生产率的影响。又因金融业全要素生产率由其内部构成要素金融业技术进步和金融业技术效率决定,进一步探讨了金融产业集聚对金融业技术进步和金融业技术效率的影响。得出结论如下:从全国层面的估计结果来看,产业集聚对我国金融业的全要素生产率、技术进步和技术效率具有正向的显著促进作用,可见金融集聚水平的增加对金融业自身效率的提高具有至关重要的作用。从区域层面的估计结果来看,东部地区的金融产业集聚对金融业的全要素生产率、技术进步和技术效率影响同全国估计结果保持一致,均表现出正向的显著促进作用;而中西部地区的金融产业集聚却对金融业全要素生产率和技术效率产生了显著的抑制作用,只有对金融业技术进步产生显著的促进作用,这也主要源于该地区的金融发展整体滞后,缺失有效的金融软硬环境的建设,导致了地区金融集聚水平偏低,阻碍了金融业技术效率的改善,进而抑制了金融业全要素生产率的提高。

本文得出的政策建议是:①在秉承“十三五”规划的浪潮中,应该继续推进金融业的全面改革,让金融机构资金有效供给为实体经济发展需要提供更深层次的服务,避免出现资金错配和空转的现象,创造更多的金融业增加值,提升地区金融集聚水平。②在夯实金融机构传统功能的基础上,进一步加强金融产品的研发与创新和多渠道融资平台建设,包括互联网金融、政策性金融、普惠金融、合作金融等多种融资平台,来满足不同层次客户的金融消费需求,以此增强金融供给的能力,实现金融业的内质提升。③同时,国家应该进一步协调区域金融的发展政策实施方略,增加对中西部地区金融供给的改革措施,从广度和深度上来提升区域金融竞争力的水平,逐步缩小同东部地区金融发展的差距,实现地区间金融发展均衡的增长路径。

[1]Powell E T.The Evolution of the Money Market[M].Lon⁃don:Frank Cass and Co,1915:75-82.

[2]Gras N S B.The Development of Metropolitan Economy in Europe and America[J].American Historical Review,1922,27(4):695-708.

[3]Marshall A.Principles of economics:an introductory volume[M].London:Macmillan Publishers Limited,1920:42.

[4]Porteous D J.The Geography of Finance:Spatial Dimen⁃sions of Intermediary Behaviour[M].Aldershot:Avebury,1995:67.

[5]Gehrig T.Screening,cross-border banking,and the allocation of credit[J].Research in Economics,1998,52(4):387-407.

[6]Naresh R Pandit,Gary A S.Cook G M P Swann.A Compari⁃son of Clustering Dynamics in the British Broadcasting and Financial Services Industries[J].International Journal of the Economics of Business,2002,9(2):195-224.

[7]Taylor P J.Financial Services Clustering and its Sigonificance for London[M].London:Corporation of Iondon,2003:6-53.

[8]Cook G A S,Pandit N R,Beaverstock J V,et al.The Clus⁃tering of Financial Services in London[J].Journal of Finan⁃cial Services Marketing,2004,7(3):230-245.

[9]Audress D,Feldman M.Spillovers and the Geography of In⁃novation and Production[J].American Economic Review,2006,86(3):630-640.

[10]Baldwin R,Krugman P.Agglomeration,Integration and Tax Harmonization[J].European Economic Review,2002,48(1):1-23.

[11]Clark G L.Money Flows Like Mercury:The Geography of Global Finance[J].Geografiska Annaler,2005,87(2):99-112.

[12]徐康宁.产业聚集形成的源泉[M].北京:人民出版社,2006:66.

[13]陈柳.中国制造业产业集聚与全要素生产率增长[J].山西财经大学学报,2010,13(12):60-66.

[14]吕宏芬,刘斯敖.我国制造业集聚变迁与全要素生产率增长研究[J].浙江社会科学,2012(3):22-30.

[15]徐涛.产业集聚、企业特征与制造业技术进步——基于江苏省制造业行业的研究[J].华东经济管理,2013(2):7-12.

[16]胡玫,刘春生,陈飞.产业集聚对中国企业全要素生产率的影响——基于广东省制造业的实证研究[J].经济问题,2015(4):78-82.

[17]周立新,毛明明.产业集聚与全要素生产率增长——基于重庆制造行业面板数据的实证分析[J].重庆大学学报:社会科学版,2016,22(1):33-39.

[18]林冰,刘福祥,赵洪宝.产业集聚的生产率效应对中国制造业出口竞争力影响研究[J].华东经济管理,2015,29(10):109-115.

[19]袁丹,雷宏振.产业集聚对生产性服务业效率的影响——理论与实证分析[J].软科学,2015,29(12):36-39.

[20]童馨乐,杨向阳,陈媛.中国服务业集聚的经济效应分析:基于劳动生产率视角[J].产业经济研究,2009(6):30-37.

[21]周文博,樊秀峰,韩亚峰.服务业地理集聚对全要素生产率影响的实证分析[J].统计与决策,2013(15):120-124.

[22]舒辉,周熙登,林晓伟.物流产业集聚与全要素生产率增长——基于省域数据的空间计量分析[J].中央财经大学学报,2014(3):98-105.

[23]郑录军,曹廷求.我国商业银行效率及其影响因素的实证分析[J].金融研究,2005(1):91-101.

[24]蔡跃洲,郭梅军.我国上市商业银行全要素生产率的实证分析[J].经济研究,2009(9):52-65.

[25]柯孔林,冯宗宪.中国商业银行全要素生产率增长及其收敛性研究——基于GML指数的实证分析[J].金融研究,2013(6):146-159.

[26]沈悦,郭品.互联网金融、技术溢出与商业银行全要素生产率[J].金融研究,2015(3):160-175.

[27]林春.我国政策性银行效率影响因素及收敛性研究[J].北京工商大学学报:社会科学版,2016(3):99-107.

[28]Haggett P,Cliff A D,Frey A.Locational analysis in human geography.[J].Geographical Review,1977,68(2):363-367.

[责任编辑:张青]

Regional Agglomeration and Total Factor Productivity Growth of Chinese Financial Industry—An Empirical Analysis Based on the Provincial Panel Data

LIN Chun

(School of Economics,Liaoning University,Shenyang 110036,China)

This paper,using the panel data of 31 provinces’(municipalities and autonomous regions)in China from 2000 to 2014,employs the system GMM estimation method to probe into the impact of industrial agglomeration on the total factor pro⁃ductivity(TFP)of financial industry.The paper also further discusses the influence of industrial agglomeration on technical progress and technical efficiency because the total factor productivity of financial industry is decided by its internal compo⁃nents of financial industry technical progress and financial industry technical efficiency.The conclusions are as follows:From a national perspective,industrial agglomeration has a significant role in promoting the TFP of financial industry,the technical progress and the technical efficiency;From a regional perspective,industrial agglomeration in the coastal areas has played a positive role in promoting the TFP of financial industry,the technical progress and the technical efficiency;While industrial agglomeration in the central and western regions has an inhibitory effect on the TFP of financial industry and the technical effi⁃ciency,and only can promote significantly the technical progress.Finally,this paper,based on the empirical conclusions,proposes some policy suggestions.

financial industry agglomeration;total factor productivity;technical progress;technical efficiency

F830;F207

A

1007-5097(2016)11-0060-07

10.3969/j.issn.1007-5097.2016.11.009

2016-05-06

国家社会科学基金项目(14BJY193)

林春(1985-),男,辽宁黑山人,博士研究生,研究方向:金融发展理论与政策。

猜你喜欢

决策(2022年7期)2022-08-04

当代水产(2020年4期)2020-06-16

时代英语·高一(2019年1期)2019-03-13

现代营销(创富信息版)(2018年9期)2018-09-03

智富时代(2018年1期)2018-03-26

智富时代(2018年1期)2018-03-26

现代园艺(2017年22期)2018-01-19

消费导刊(2017年20期)2018-01-03

河北书画研究(2017年1期)2017-08-22

汉语世界(2016年3期)2016-11-16