XBRL财务报告实施效果研究

——基于分析师跟随视角的经验证据

2016-09-06 10:59上海大学管理学院吴建刚

财会通讯 2016年18期

上海大学管理学院 吴建刚 张 辽

XBRL财务报告实施效果研究

——基于分析师跟随视角的经验证据

上海大学管理学院吴建刚张辽

本文以2007-2014年我国沪深A股上市公司为研究对象,分析了专业的信息需求者——分析师,对上市公司披露XBRL财务报告的反映。研究发现,上市公司强制披露XBRL财务报告,可以披露更多公司层面信息,降低信息的不对称性,显著改善分析师的信息环境,使得分析师跟随人数显著上升;同时,在分析师信息环境改善的情况下,分析师对于业绩良好的公司的关注程度更高。

XBRL 财务报告分析师跟随信息不对称信息环境

一、引言

XBRL(Extensible Business Reporting Language,可扩展商业报告语言),是一种基于XML技术,开放式且不限于特定操作平台的信息披露语言。通过XBRL技术可以实现会计信息与财务报告中数据的及时、准确、高效和经济地存储、处理以及交流(Bergeron,2003),是目前财务信息交换的最新公认标准和技术。我国是XBRL财务报告实施较早的主要国家之一,对XBRL财务报告的应用一直走在世界前列。2008年11月,财政部联合上交所和深交所宣布将XBRL语言作为未来我国会计信息报告的标准语言。2009年,上交所和深交所全面推行XBRL财务报告报送计划,要求所有上市公司必须报送PDF格式和XBRL格式财务报告。从XBRL财务报告的技术优势可知,XBRL可以降低财务信息处理与传输等方面的成本,提高会计信息质量,降低信息不对称性。因此信息需求者,特别是对于专业的信息需求者——分析师,其信息环境将得到显著改善。已有学者研究表明,上市公司通过披露XBRL格式报告,可以披露更多公司层面特质信息,降低股价同步性(史永和张龙平,2014),改善资本市场信息的不对称性程度(狄为和苏晓梅2015),减缓投资者与上市公司之间的委托代理冲突(曾建光等,2013)。本文在借鉴XBRL实施的相关研究的基础上,以2007-2014年我国上市公司为研究对象,以分析师跟随作为研究视角,检验XBRL财务报告实施对于分析师跟随行为的影响后果。

二、理论分析与研究假设

XBRL技术是一种为适应不同需求方对于会计信息的需求,而专门应用于商业和会计数据信息化交流的标准化计算机语言,XBRL技术的出现被认为是引领信息披露模式变革的一种“革命性”的信息披露方式。作为一种全新的信息披露模式,XBRL报告被认为可以提高会计信息质量。根据XBRL技术优势可知,XBRL财务报告可以实现对上市公司财务报表及其附注信息的标准化处理与定义,从而规范财务信息披露的格式与内容,降低信息收集与处理成本,提高会计信息横向和纵向可比性,增强信息传递的准确性和及时性,提高信息透明度(Hodge,Kennedy and Maines,2004)和信息质量,以及提高财务报告的会计信息质量和会计信息披露的透明度。XBRL技术有望成为全球化财务信息传递的标准化语言,实现跨国跨系统间信息交流。

研究发现,XBRL财务报告可以通过对会计信息进行标准化标记,降低信息传输、处理与存储成本,增加信息获取的机会,提高信息传播效率(许金叶和王梦琳,2015),降低投资者与开放式基金经理之间信息不对称性,减少代理冲突的发生(曾建光等,2013),提高财务信息披露的精确性与及时性,提高会计信息质量。资本市场资源配置的效率越来越依赖于会计信息环境,XBRL技术的出现,大大改善了投资者的信息环境,并影响其投资决策的效率。本文认为,作为专业的信息需求者,分析师从XBRL财务报告中获得的收益要远大于散户投资者。一方面,由于XBRL财务报告是计算机语言与财务会计信息相结合的产物,XBRL报告的提取与阅读分析对于专业知识与技术的要求比较高,作为专业的信息需求者,分析师无论是在新技术学习、理解与采用等方面都优于散户投资者,新技术的采用配合专业分析师自身对于信息的理解与分析,可以获得的收益要远大于散户投资者,因此,本文认为XBRL财务报告的披露对于分析师的影响要更明显。另一方面,研究发现,由于XBRL技术可以对财务信息元素进行标准化标记与处理,降低会计信息误报风险,使得分析师的信息处理与分析成本得到明显降低,其预测准确性显著提高,预测误差明显降低(Li,Ni and Lin,2012),投资者的投资决策效率得到显著改善,因此,分析师对于XBRL财务报告实施的关注度更高。由此,本文提出以下两个研究假设。

H1:在其他条件不变的前提下,上市公司在披露XBRL财务报告后,分析师跟随人数会显著上升

H2:在其他条件不变的前提下,分析师跟随人数的上升在业绩较好的公司表现的更为明显

三、研究设计

(一)数据来源与样本选择我国2009年上交所和深交所全面推进XBRL财务报告的实施,是XBRL财务报告由理论分析走到实际应用的关键时间。因此本文借鉴Li,Ni and Lin(2012),史永和张龙平(2014)对于XBRL实施的定义方法,将2009年及其以后的年份作为XBRL实施后的时间段,将2009年之前作为未实施XBRL的时期,从分析师跟随视角,使用最小二乘法依次检验XBRL报告实施的经济后果。

本文以2007-2014年沪深A股上市公司为初始样本,设置以下筛选标准:剔除ST,*ST上市公司;剔除金融类上市公司;剔除创业板上市公司;剔除数据不完整的上市公司。最终得到3661个研究样本。本文所用到的所有财务数据均来自于CSMAR数据库,统计分析软件为STATA11.2。

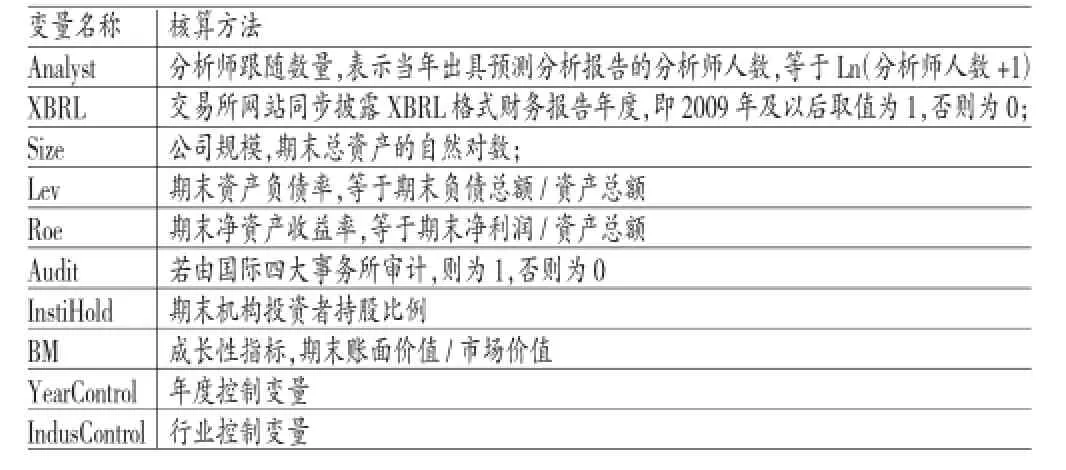

(二)变量定义表1为本文研究使用的主要变量的定义。由于本文以分析师跟随视角研究XBRL报告实施的经济后果,Analyst为因变量,用样本公司年末出具预测分析报告的分析师人数加1的自然对数表示。XBRL为解释变量,若研究样本为2009年及其以后年度,XBRL=1,否则为0;size表示公司规模,以公司期末总资产的自然对数表示;Lev反应公司财务杠杆,以期末资产负债率表示;Reo表示公司盈利能力,以净资产收益率表示;Audit表示公司审计情况,若公司由国际4大会计师事务所审计,Audit=1,否则为0;InstiHold表示机构投资者持股比例;BM表示公司成长性,以期末账面价值与市场价值比值表示。具体内容见表1所示。

表1 变量定义

(三)模型构建本文使用的研究模型如下所示:

四、实证分析

(一)描述性统计表2表示本文主要研究变量的描述性统计表。由表2可知,Analyst均值3.568,表示平均每个样本公司有34个分析师进行跟随分析,Analyst最大值为7.763,最小值0.693,即不同特征的公司之间分析师跟随状况存在较大的差异(Std.Dev为1.681),因此有必要从XBRL实施视角研究其对于分析师跟随之间的关系。本文解释变量XBRL的最大值为1,均值0.667,最小值为0,即研究对象涵盖了A股市场主要的上市公司。控制变量中,Size均值为22.339,最大值为28.509,最小值16.757,由于研究样本包括A股主板上市公司以及中小板上市公司,因此公司规模存在较大的波动;Lev均值为0.507,最大值为0.992,最小值为0.001,说明研究样本中不同企业间,资本结构存在较大差异;Roe均值为0.063,最大值为7.541,即研究样本的盈利能力存在较大的波动;Audit均值0.018,表示研究对象中有1.8%的公司由国际4大事务所审计;InstiHold均值为0.080,标准差11.151;BM由公司的账面价值与市场价值的比值表示,BM均值为0.575,最大值1.463,最小值0.249。

表2 样本的描述性统计

(二)相关性分析表3为本文主要研究变量的Pearson相关系数分析表。由表3可知,Analyst和XBRL变量的相关系数为正,且通过了1%的统计检验,本文研究假设得到了统计支持。

表3 Pearson相关系数分析

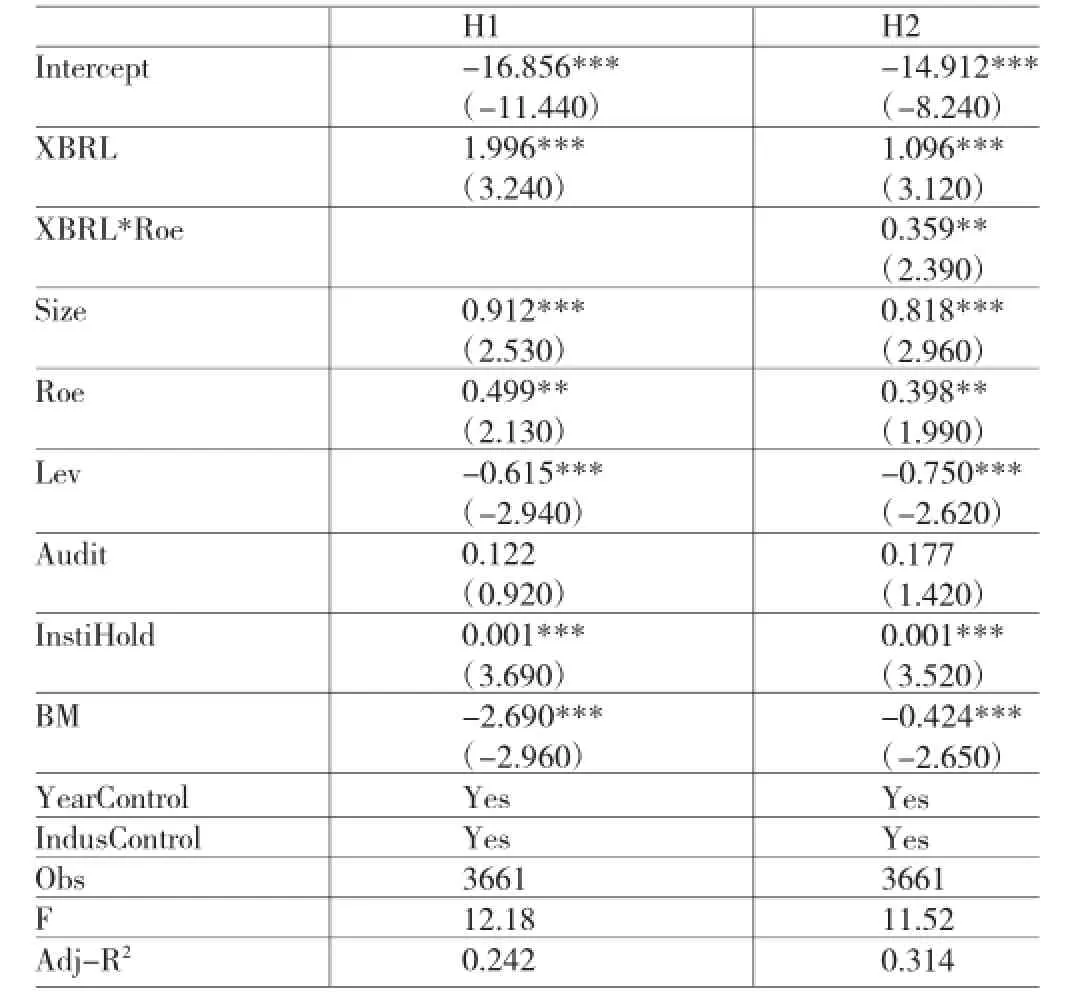

(三)回归分析表4为根据模型(1)得到的结果。具体而言,表4的第二列显示的是对研究假设H1的回归结果。研究发现,解释变量XBRL的系数显著为正,且通过显著性水平为1%的统计检验,即上市公司披露XBRL财务报告后,分析师跟随人数显著上升,H1得到了统计支持。由于XBRL报告可以对会计信息元素进行标准化处理,降低信息存储、传输与处理等方面的成本,提高会计信息及时性、可比性与可理解性等特征,改善会计信息使用效率,使得投资者开始关注于XBRL财务报告的技术优势与实施效果。因此,在上市公司强制披露XBRL格式财务报告后,分析师信息环境得到显著改善(Li,Ni and Lin,2012),公司内外部之间信息不对称性程度得到有效地降低(史永和张龙平,2014),信息质量的提高使得分析师可以降低其信息处理成本,提高其预测的准确性,研究结论与相关研究结论相一致。表4第三列显示了对H2的检验结果。对于变量XBRL,虽然回归系数出现略微下降,但是同样通过了显著性水平为1%的统计检验,表明对H1的研究结论具有稳健性。对于XBRL*Roe的交乘项,回归系数显著为正,且通过5%的统计检验,H2得到统计验证。由于XBRL财务报告的出现,降低了信息分析处理成本,使得分析师跟随人数显著增加,H2的研究结论表明,在分析师信息环境得到改善的情况下,分析师对于业绩良好的绩优股的关注度更高。对于控制变量,研究发现,Size,Roe,Lev,InstiHold,BM等控制变量系数与因变量Analyst之间显著相关,即分析师更关注于公司规模较大,业绩良好,财务杠杆较低,机构投资者参与度较高以及成长性较高的公司,研究结论与分析师跟随相关的文献的结论一致,而事务所特征与分析师跟随之间的相关关系没有得到统计支持。

表4 多元统计分析结果

五、结论

本文研究表明,在上市公司强制披露XBRL财务报告后,由于上市公司可以披露更多公司层面的信息,资本市场中信息不对称性程度降低,分析师信息环境得到显著改善,分析师跟随人数显著上升;同时,在分析师信息环境改善的情况下,分析师对于业绩良好的公司的关注程度更高。本文发现,从信息需求者角度,强制推行XBRL财务报告的实施确实收到了一定的实践效果。本文研究结论与狄为和苏晓梅(2015),史永和张龙平(2014),许金叶和王梦琳(2015)以及曾建光等(2013)的研究结论一致,即在我国推行XBRL财务报告的报送计划确实收到了实际的效果。

[1]狄为、苏晓梅:《XBRL实施效果研究——基于信息不对称视角》,《财会通讯》2015年第25期。

[2]史永、张龙平:《XBRL财务报告实施效果研究——基于股价同步性的视角》,《会计研究》2014年第3期。

[3]许金叶、王梦琳:《XBRL财务报告与盈余公告后股价漂移现象》,《财会月刊》2015年第3期。

[4]曾建光、伍利娜、谌家兰等:《XBRL、代理成本与绩效水平——基于中国开放式基金市场的证据》,《会计研究》2013年第11期。

(编辑 彭文喜)

猜你喜欢

今日财富(2022年15期)2022-05-24

中国市场(2021年34期)2021-08-29

活力(2019年19期)2020-01-06

新商务周刊(2017年22期)2017-12-24

商业会计(2017年11期)2017-07-21

商情(2017年5期)2017-03-30

股市动态分析(2016年24期)2017-01-07

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年18期)2016-10-11

股市动态分析(2016年4期)2016-09-29