高管薪酬激励、终极控制人与投资不足*

2016-09-06 10:59西安外事学院聂建平

财会通讯 2016年18期

西安外事学院 聂建平

高管薪酬激励、终极控制人与投资不足*

西安外事学院聂建平

本文选取我国2009-2014年沪深A股4042家上市企业为样本,分析了高管薪酬激励与投资不足之间的关系,以及在不同控制人性质和第一大股东持股比例下高管薪酬激励对企业投资不足影响的差异。研究表明:薪酬激励有助于缓解企业的投资不足;国有企业的薪酬激励对缓解企业投资不足有显著影响,但与民营企业相比,缓解作用相对较弱;第一大股东持股比例越高,高管薪酬激励对缓解投资不足的作用越明显。

薪酬激励股权结构投资不足

一、引言

投资活动是企业财务管理中最为重要的财务决策,直接影响企业目标的实现。近几年,随着全球经济下滑,我国经济受到了一定的影响,我国企业投资不足逐渐显现,影响了各行各业的经济活力。受到代理理论的影响,控制权和所有权的分离导致了管理层和股东的利益冲突,由于缺乏有效的激励和控制方式,导致了不少企业投资不足。张维迎(2008)指出,要使激励机制效用最大化,代理人必须承担部分风险,提出高管薪酬激励与企业绩效挂钩使代理人与委托人的利益趋同。只有通过合理而有效的薪酬激励机制,使管理者为了自身的利益而抓住投资机会进行大胆而有效的投资。

二、理论分析与研究假设

作为企业发展的主要动因,投资效率不仅对企业自身的经营业绩产生直接的影响,而且对我国企业的整体持续健康的发展也起着决定性作用。国内外学者对于无效率投资有很多的研究,得出委托代理问题直接影响了企业投资行为的科学性、合理性及有效性的结论。针对于投资不足的研究主要在债务契约、现金流量、股权结构及管理层激励等领域。如Stulz(1990)发现管理层基于对在职消费的渴望,普遍存在建造“企业帝国”的强烈动机,但由于企业存在债务融资约束,公司的财务风险较高,并且投资减少了其可控制的资金流,使得管理层不愿投资于净现值为正的项目,出现投资不足现象。为了缓解股东和管理层冲突,也有学者在薪酬激励机制方面进行了研究。Sok-HyonKang (2006)研究发现,公司的长期投资和管理层人员的薪酬结构存在着正相关关系。Delow and Sloan(1991)建议利用薪酬激励来改善代理人和委托人的冲突,对抑制投资不足有着正向影响。吕峻(2012)研究进一步表明,实施管理层进行薪酬激励对降低投资不足等非效率投资行为有明显的作用。基于以上分析,提出如下假设:

假设1:提高管理层薪酬有助于缓解企业投资效率不足

由于我国上市公司国有控股的现象普遍存在,并且国有控股股东缺位现象严重,很多研究表明相对于民营企业来说,国有控股的企业投资效率低下。宜彬(2011)研究发现,国有控股企业的投资不足的投资行为比较突出,甚至得出国有持股比例越大,投资不足的现象越严重。梅丹和毛淑珍(2012)从最终控制人的角度得出国有企业比民营企业投资不足现象严重,主要是由于国有企业管理层对于投资风险的态度比较谨慎,缺乏有力的激励机制。效益薪酬激励在国有控股企业可以使委托人和代理人的利益趋于一致。如果提高国有企业代理人的薪酬激励,有利于管理者积极有效的进行投资决策,为了收益更多的效益激励薪水,从而克服国企管理层的谨慎心里,从整体性上降低企业的投资不足。基于以上分析,提出如下假设:

假设2:国有企业的薪酬激励对缓解企业投资不足有显著影响,但是与民营企业相比,缓解作用相对较弱

对于大股东持股比例和投资不足的关系,国内外都有很多研究,在“一股独大”的企业中投资不足比股权分散的企业要严重。冉茂盛(2010)从大股东的控制和投资效率之间的关系进行了研究,研究得出大股东的持股比例与投资效率不足有一定的激励效应。指出投资不足与对我国上市公司高管人员的激励不足和股东监督不力有关。综上所述,提高管理者的薪酬有助于降低投资不足的问题,因为第一大股东控股下的企业,提高了代理人的薪酬激励,自然委托人的监管比股份分散相对到位,那么企业的投资效率不足得到了相应的抑制。因此,基于以上分析,提出如下假设:

假设3:第一大股东持股比例越高,薪酬激励对缓解投资不足的作用越明显

三、研究设计

(一)样本选取与数据来源本文以2009-2014年沪深两市A股上市公司为初选样本,为了保证数据的有效性和研究的可靠性,按以下标准进行了筛选:(1)由于ST和*ST上市公司在生产经营过程中发生的非正常干扰因素,剔除ST和*ST类上市公司;(2)鉴于金融类上市公司的特殊性,剔除金融类上市公司;(3)由于新上市公司的业绩容易受市场影响而发生非正常性波动,同时这类企业公司治理机制可能尚未健全,因此剔除研究样本中当年和前一年新上市的公司;(4)剔除上市公司实际控制人缺失的公司;(5)剔除数据缺失和中途退市的上市公司;取表1得到的残值为负的样本绝对值。按照上述标准,最终获得4042个样本,其中2009年655家;2010年670家;2011年有688家;2012年634家上市公司;2013年有693家;2014年有702家。本文所用股权结构等上市公司治理数据来自CCER上市公司治理结构数据库,所用上市公司财务数据来源于CCER一般上市公司财务数据库。

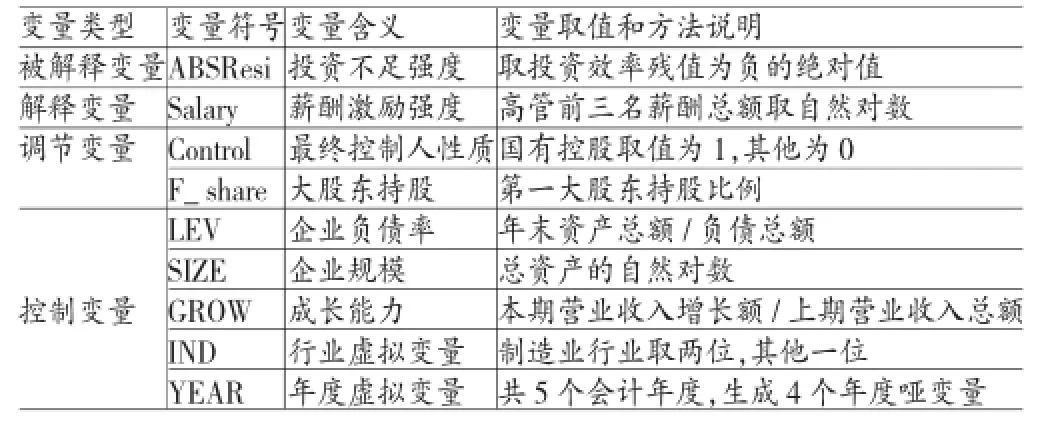

(二)变量定义 (1)被解释变量:投资不足(ABSResi)。投资效率不足衡量指标目前能直接而全面衡量企业投资效率的指标为Richardson(2006)模型,因此本文借鉴该模型回归得到我国上市公司的回归残差值,该值代表投资效率程度,提取残差值小于零的公司,这些公司在Richardson的定义里面表示投资不足(见表1)。构建如下模型A:

其中NVi,t表示:购建固定资产、无形资产和其他长期资产支付的现金+取得子公司及其他营业单位支付的现金净额-处置固定资产和其他长期资产收回的现金净额-处理子公司及其他营业单位收到的现金净额再除以年初总资产进行标准化处理;GROWi,t-1表示企业的Tobin’s Q;CASHi,t-1代表企业的现金及现金等价物期末余额除以年初总资产;LEVi,t-1代表企业资产负债率;SIZEi,t-1是企业总资产去自然对数;AGEi,t-1代表上市企业年龄原值;RETi,t-1表示个股年回报率;INVi,t-1表示上期的年投资量;∑IND和∑YEAR为行业及年度控制。利用模型A得到的回归残差总样本数为6355,如果残差为负(Resi)表示企业投资的不足,得到投资不足的样本数量为4042家上市公司,因此研究投资不足比投资过度更具有意义。投资水平的回归残值为负代表投资不足,为了更好的分析影响系数,因此对为负的残值取绝对数。由表1可以看出企业的成长性(GROW)、现金持有量(CASH)、企业规模(AGE)、个股年回报率(RET)及上期的年投资量(INV)是正相关,与企业负债率(LEV)及企业上市年龄(AGE)负相关,这样的回归结构与Bates(2005)研究结果基本一致。(2)解释变量:高管前三名薪酬(Salary)。2006年开始国资委规定允许对上市公司高级管理人员实施股权激励,授予管理层一定的股权,作为其薪酬的一部分,使得管理层与股东的利益一致。但截至到2014年底沪深两市中仅只有17%左右的企业实行了股权激励方案,不具有普遍研究意义,故本文研究的管理层薪酬不包括激励股权,只选择管理层前三名最高薪酬作为解释变量。(3)调节变量:终极控制人。企业的股权结构对管理层的行为有约束作用,而管理层的行为会导致企业投资决策,从而影响了投资不足,本文选取两个调节变量:企业最终控制人性质(Control)来说明国有控股、薪酬激励及投资不足的关系;用第一大股东持股比例(F_share)来验证股权集中度对薪酬激励与投资不足的影响。(4)控制变量:公司负债很可能使管理者受到债务契约的情形下,影响管理层的投资决策,带来投资不足,因此控制企业的财务杠杆(LEV)变量;公司规模代表企业控制和运用资源的能力,有利于公司绩效的提高,控制了企业规模(SIZE)变量,用上市公司总资产规模表示,并做取对数处理;控制了企业的成长性(GROW)变量,用营业收入增长率表示;并控制了企业的年度变量(YEAR)和行业变量(IND)。具体变量定义见表2。

表1 投资水平的回归结果

表2 变量定义

(三)模型构建本文首先构建模型(1)用于检验薪酬激励和投资不足之间的关系,如下所示:

在模型(1)的基础上,为检验最终控制人性质对二者关系的影响,加入控制人性质(Control)和控制人性质与薪酬激励(Sa×con)的交乘项,得到模型(2)如下所示:

在模型(1)的基础上,为检验第一大股东持股比例对二者关系的影响,加入第一大股东持股比例(F_share)和第一大股东持股比例与薪酬激励(Sa×Sh)的交乘项,构建模型(3)如下所示:

在模型(1)的基础上,为检验最终控制人性质和第一大股东持股比例是否与模型(2)和模型(3)结果一致性,加入了控制人性质(Control)和控制人性质与薪酬激励(Sa×con)及第一大股东持股比例(F_share)和第一大股东持股比例与薪酬激励(Sa×Sh)的交乘项及构建模型(4)。

根据假设1,薪酬的提高显著降低企业的投资不足行为,因此我们预测模型(1)薪酬激励Salary的系数为负;根据假设2,相对于民营企业,国有企业的管理层,薪酬的提高会让他们更不敢去承担风险,但是有效的薪酬激励下整体来说应该还是能缓解企业的投资不足,因此预测模型(2)的相关系数:薪酬系数茁1为负,交乘项系数茁3为正,总体茁1+茁3应该为负;根据假设3,第一大股东持股比例越高,企业的股东对于企业的价值最大化越关注,更讲究投资效率的好坏,并且有权采取更有效的激励方式和监督来将来经营者的投资不足,因此预测模型(3)的相关系数:薪酬系数茁1为负,交乘项系数茁3为负,总体茁1+茁3应该为负;根据模型(2)和模型(3),因此我们预测模型(4)的相关系数和模型(2)及模型(3)是一致的。

四、实证分析

(一)描述性统计主要变量的表述性统计结果如表3所示,最后对所选样本4042进行了描述统计,发现薪水的最大值为15.70和最小值为11.74相差不是太大;而投资不足最大的达到了0.179,远远超过了平均值0.037;第一大股东持股比例最小值才9.090,和最大值74.98相差悬殊;公司规模相差不大;公司负债率(LEV)均值为0.547比较符合我国国情。

表3 变量描述性统计

(二)相关分析主要变量之间的相关性统计结果如表4所示。薪酬激励(Salary)与投资不足(ABSResi)相关系数为-0.0230,1%的显著性水平上显著,说明薪酬激励和企业投资不足成正相关关系,缺乏高的薪酬激励,致使高管人员不愿意进行投资,假设1得到了验证;企业控制人性质(Control)和薪酬交乘项(Sa×con),与投资不足(ABSResi)相关系数分别为-0.090和-0.091在1%水平下显著,说明国有企业控制人薪酬激励与投资不足正相关,薪酬激励与国有控股人的交乘项与投资不足负相关,假设2还需进一步验证。第一大股东持股比例(F_share)和薪酬交乘项(Sa×Sh)分别在10%和1%显著水平上显著,说明大股东持股比例能降低企业的投资不足,大股东薪酬交互相为负相关,但同样现在无法得到假设3,需要进一步检验。控制变量公司规模(SIZE)与投资不足相关系数为-0.102且在1%的显著性水平显著,是负相关关系,也就是说企业规模越大越能降低投资不足;企业负债率(LEV)与投资不足(ABSResi)相关系数为-0.073,在1%显著性水平上显著,说明适当的负债率时能缓解企业的投资不足;企业的成长性(GROW)与投资不足成正相关,企业的成长性越好,越需要更多的资金来对项目投资,因此企业发展越快,投资不足的现象越严重。

表4 相关性分析

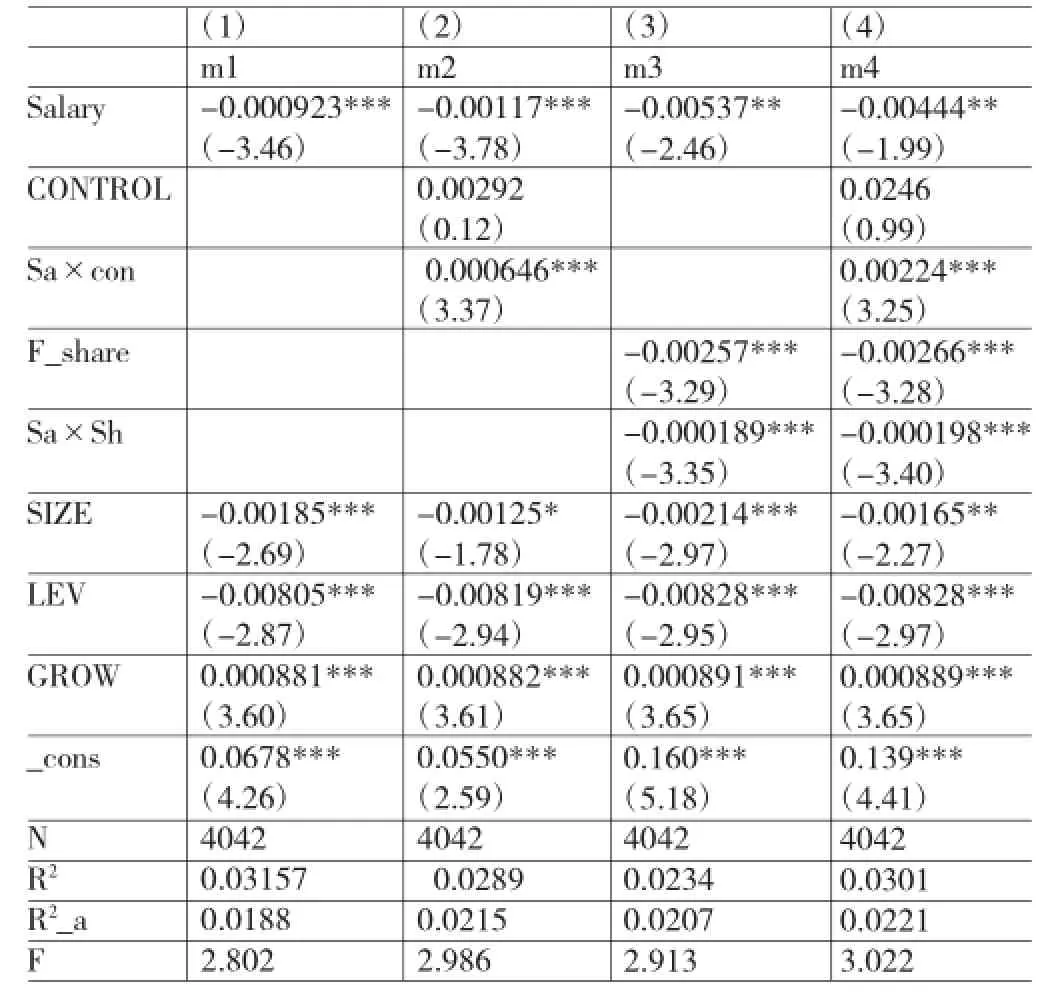

(三)回归分析从表5的第一列里我们可以看出管理层薪酬Salary的相关系数B1为-0.00101,是负相关,在1%水平下显著,就是说管理层薪酬增加能降低企业的投资不足程度。假设1得到了验证。从第二列我们可以看出Salary与投资不足系数为-0.00101,显著负相关。而交乘项Sa×con的相关系数是0.000469,在1%水平下显著正相关,也就是说相对于民营企业而言,国有企业的管理层增加薪酬水平反而没有减少公司投资不足问题,而是增大了投资不足,但B1+B3=-0.000711,薪酬的增加总体还是缓解了国有企业的投资不足,假设2得到了验证;第三列上我们可以看到随着薪酬的增加,第一大股东持股比例及交乘项Sa×Sh的相关系数在1%的水平下都是显著负相关,看出当第一大股东持股持股比例高的时候,不管是薪酬增加的决策还是投资增加及监督,大股东有很大的决定权,能很好的降低代理成本,因此在这种情况下增加管理层的薪水能很好的降低企业的投资不足,本文假设3得到了验证;第四列里面我们可以看到两个交互相和第二列、第三列的相关系数是一致的,也能更一步的验证假设1、假设2、假设3。我们从表5的第四列中可以看出薪酬的相关系数都是在1%的水平下是负数,和投资效率不足是负相关关系,能抑制管理层投资的不足及无效性。3个控制变量,其中企业规模和负债率水平和投资效率不足是负相关的,公司规模越大,管理层越能降低企业的投资不足;公司负债率越高,企业在债务契约下,公司的所有权及债权人对管理层的决策会更加的关心,管理层为了自身利益,也会更好的选择投资项目和投资量;公司的成长性和投资不足是正相关关系,也就是说公司成长速度越快,也许是管理人才、技术人才及管理制度跟不上,致使公司在看到好的项目也会选择放弃等。

(四)稳健性检验为了更好的说明回归结果,本文所采用样本数据为2009年、2010年、2011年、2012年、2013及2014年,这些数据有面板数据基本特征,因此我们用面板数据并且加上了年度变量加以验证上述结果是否成立,本文设定模型不符合随机效应模型的假设,因此采用面板固定效应模型进行估计,同时以稳健性标准误进行统计推断。Hausman检验的结果与表5的结果基本保持一致,进步一论证本文的假设及结果。

表5 多元回归分析

表6 面板数据模型的稳健性回归

五、结论与建议

研究结果表明:薪酬激励与企业投资不足之间是显著的负相关关系,即提高管理者的薪酬,有助于降低企业投资不足;国有控制权性质对薪酬激励与投资不足的关系起到了正向调节效应,可以克服管理者的谨慎性,起到降低企业投资不足的作用;第一大股东对薪酬激励和企业投资不足的关系具有负向调节效应,因为大股东对于企业的投资不足更加的关注及能有效的控制,第一大股东持股比例越高,越有助于股东对管理层实施薪酬激励,进而降低企业管理层的投资不足。本文结果表明,企业面对市场环境的压力,管理层的谨慎等因素会导致企业的投资不足,以至于企业的中长期发展潜力受到影响。为了避免因为管理层的因素而带来投资不足,企业所有人应该有效的提高企业高管的薪酬,特别是国有企业更应该设计有效薪酬激励机制,加强高管与企业的中长期发展利益趋于一致,激励高管面临投资机会时,能理性而大胆的进行投资,为企业的长远发展提供动力。

*本文系2014年国家自然科学基金青年科学基金项目“开放创新环境下战略导向与组织柔性对双元创新的研究”(项目编号:71402139),2014年教育部人文社会科学研究西部和边疆地区项目“开放创新环境下组织柔性对企业创新的影响研究:基于组织双元性视角”(项目编号:14XJC630009)的阶段性研究成果。

[1]张维迎:《企业的企业家——契约理论》,上海人民出版社2008年版。

[2]崔萍:《企业过度投资理论研究概述》,《经济经纬》2006年第3期。

[3]吕峻:《政府干预和治理结构对公司过度投资的影响》,《财经问题研究》2012年第1期。

[4]钟宜彬:《投资效率与股权结构——基于上市公司股权再融资角度》,《工业技术经济》2011年第10期。

[5]梅丹、毛淑珍:《终级控制人属性、私人收益动机与非效率投资——基于我国上市公司2004-2006年的经验证据》,《经济与管理研究》2009年第5期。

[6]冉茂盛、钟海燕、文守逊等:《大股东控制影响上市公司投资效率的路径研究》,《中国管理科学》2010年第4期。

[7]Stul z.Managerial Discretion and Optimal Financing Policies.Journal of Financial Economics,1990.

[8]Sok-HyonKang.etc.AgencyandCorporate Investment:the Role of Executive Compensation and Corporate Govermance.Journal of Business,2006.

[9]Dechow P.M.,R.G.Sloan.Executive Incentive and the Horizon Problem.Journal of Accounting and Economics,1991.

[10]Richardson.Over-InvestmentofFreeCashFlow. Review of Accounting Studies,2006.

[11]Bates,T.Asset Sales,Investment Opportunities,and the Use of Proceeds.Journal of Finance,2005.

(编辑 文博)

猜你喜欢

现代财经-天津财经大学学报(2022年5期)2022-06-01

现代经济信息(2020年34期)2020-06-08

劳动保护(2019年7期)2019-08-27

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

消费导刊(2018年8期)2018-05-25

商业会计(2015年15期)2015-09-21

检察风云(2009年13期)2009-09-09